- Звiтнiсть аптек

Содержание

- 2. План: Значення внутрішньогосподарської звітності аптек. Види звітності. Структура “Звіту про фінансово-господарську діяльність”. Порядок складання товарного звіту

- 3. Звiтнiсть - це система показникiв, що характеризують пiдсумки роботи аптечного пiдприємства, його майновий i фiнансовий стан.

- 4. Метою складання звітності є надання користувачам для прийняття рішень повної, правдивої і неупередженої інформації про фінансовий

- 5. Склад і структура звітності підприємства залежить з одного боку від видів обліку, а з іншого —

- 6. Структура звіту про фінансову господарську діяльність Річна фінансова звітність складається з: балансу, звіту про фінансові результати,

- 7. Фінансова звітність повинна містити дані про: Підприємство; Дані звітності за звітний період; Валюту звітності та одиниці

- 8. Порядок складання товарного звіту. Кожна організація повинна вести облік товарів, тобто реєструвати їх надходження і вибуття.

- 9. Інструкція Товарні звіти складаються в зазначений керівником термін, але він не повинен перевищувати десяти днів. Також

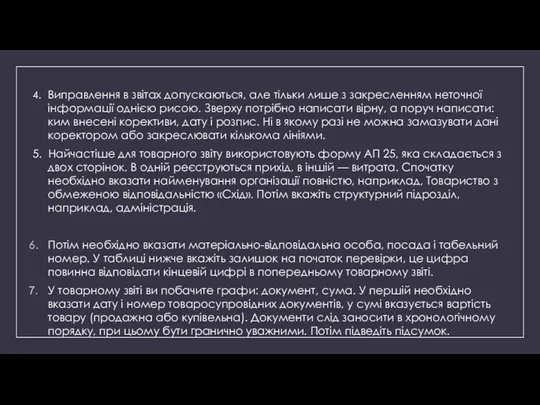

- 10. 4. Виправлення в звітах допускаються, але тільки лише з закресленням неточної інформації однією рисою. Зверху потрібно

- 12. Скачать презентацию

План:

Значення внутрішньогосподарської звітності аптек.

Види звітності.

Структура “Звіту про фінансово-господарську діяльність”.

Порядок складання товарного

План:

Значення внутрішньогосподарської звітності аптек.

Види звітності.

Структура “Звіту про фінансово-господарську діяльність”.

Порядок складання товарного

Звiтнiсть - це система показникiв, що характеризують пiдсумки роботи аптечного пiдприємства,

Звiтнiсть - це система показникiв, що характеризують пiдсумки роботи аптечного пiдприємства,

Метою складання звітності є надання користувачам для прийняття рішень повної, правдивої

Метою складання звітності є надання користувачам для прийняття рішень повної, правдивої

Склад і структура звітності підприємства залежить з одного боку від видів

Склад і структура звітності підприємства залежить з одного боку від видів

Структура звіту про фінансову господарську діяльність

Річна фінансова звітність складається з:

балансу,

звіту

Структура звіту про фінансову господарську діяльність

Річна фінансова звітність складається з:

балансу,

звіту

Фінансова звітність повинна містити дані про:

Підприємство;

Дані звітності за звітний період;

Валюту звітності

Фінансова звітність повинна містити дані про:

Підприємство;

Дані звітності за звітний період;

Валюту звітності

Порядок складання товарного звіту.

Кожна організація повинна вести облік товарів, тобто реєструвати

Порядок складання товарного звіту.

Кожна організація повинна вести облік товарів, тобто реєструвати

Інструкція

Товарні звіти складаються в зазначений керівником термін, але він не повинен

Інструкція

Товарні звіти складаються в зазначений керівником термін, але він не повинен

Проект: Краудфандинг

Проект: Краудфандинг Налоговая система

Налоговая система Фінансовий облік запасів. (Тема 7)

Фінансовий облік запасів. (Тема 7) Финансовые ресурсы и собственный капитал организации. Тема 2

Финансовые ресурсы и собственный капитал организации. Тема 2 Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб

Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб Задачи по недвижимости (часть 1)

Задачи по недвижимости (часть 1) Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Бюджет проекта

Бюджет проекта Инвентаризация имущества предприятия ООО Луидор-Тюнинг

Инвентаризация имущества предприятия ООО Луидор-Тюнинг Кубок Курской области по финансовым боям

Кубок Курской области по финансовым боям Учет операций на расчетном счете

Учет операций на расчетном счете Финансы организации. Финансы предприятий: сущность, функции, принципы организации

Финансы организации. Финансы предприятий: сущность, функции, принципы организации Практичні поради щодо діяльності уповноваженої особи

Практичні поради щодо діяльності уповноваженої особи Формирование портфеля ценных бумаг. (Тема 7)

Формирование портфеля ценных бумаг. (Тема 7) Особенности современной налоговой системы России

Особенности современной налоговой системы России Моніторинг реалізації інвестиційних проектів

Моніторинг реалізації інвестиційних проектів Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Бюджет Ханты-Мансийского автономного округа и источники его доходов

Бюджет Ханты-Мансийского автономного округа и источники его доходов Финансы Фонда социального страхования РФ

Финансы Фонда социального страхования РФ Финансовая политика. Прибыль

Финансовая политика. Прибыль Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления

Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Инвестиции в спорт Рязанской области

Инвестиции в спорт Рязанской области Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Гроші. Планування сімейного бюджету

Гроші. Планування сімейного бюджету Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС

Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС Ресурсное мышление. Источники привлечения ресурсов

Ресурсное мышление. Источники привлечения ресурсов Банковская статистика

Банковская статистика