- Реакции на кризис. Банковская стратегия и банковский надзор

Содержание

- 2. Введение Страница JÖRN FLEGLER В 1997 году, юридическое образование во Франкфурте (Zweites juristisches Staatsexamen) Прежние должности

- 3. Общее содержание Банковский сектор Германии, структура и органы власти Влияние кризиса 2008 года и существующий на

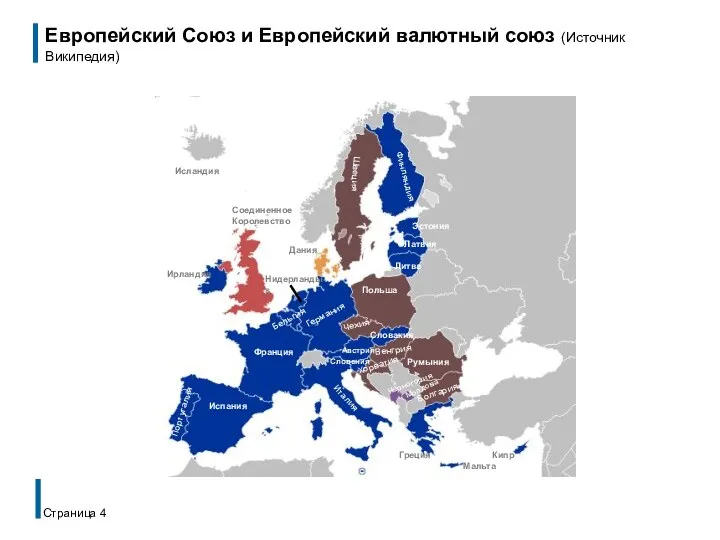

- 4. Европейский Союз и Европейский валютный союз (Источник Википедия) Страница Мальта Исландия

- 5. Количество немецких банков Страница

- 6. Банковский сектор Германии Страница Универсальные банки (объем национальных банковских операций в млрд € 6.347 на 31.12.2015

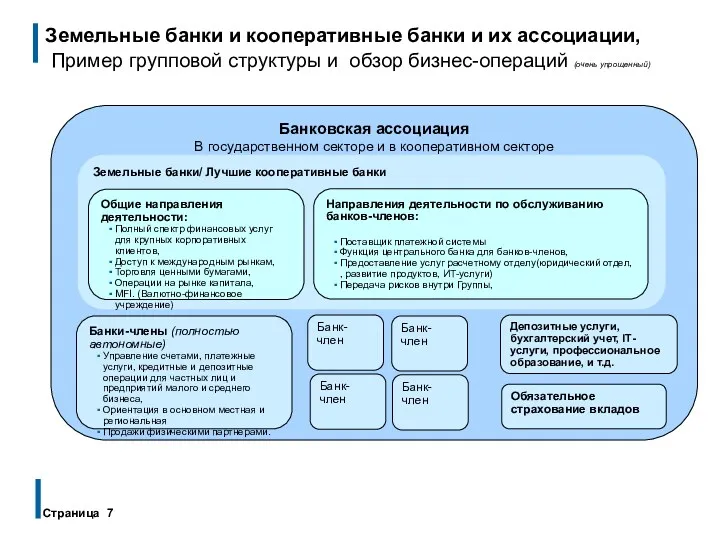

- 7. Земельные банки и кооперативные банки и их ассоциации, Пример групповой структуры и обзор бизнес-операций (очень упрощенный)

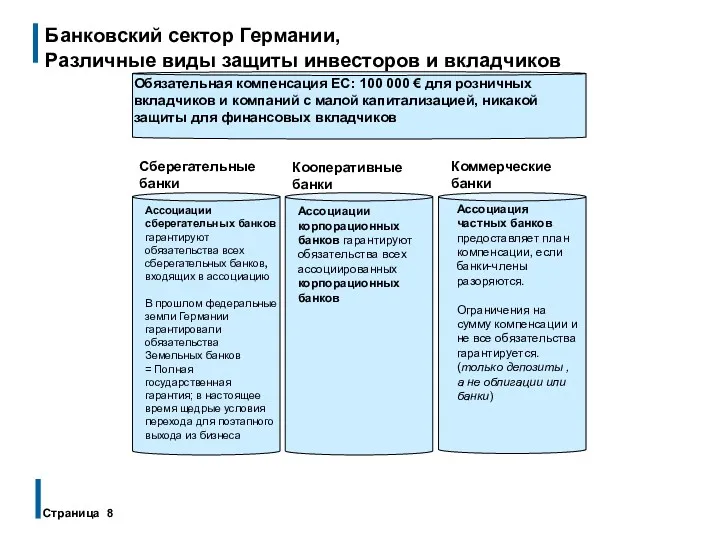

- 8. Банковский сектор Германии, Различные виды защиты инвесторов и вкладчиков Страница Сберегательные банки Кооперативные банки Коммерческие банки

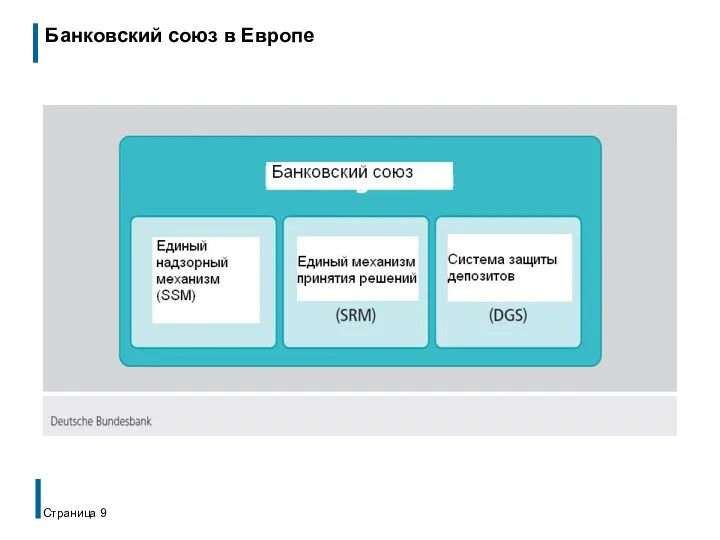

- 9. Банковский союз в Европе Страница

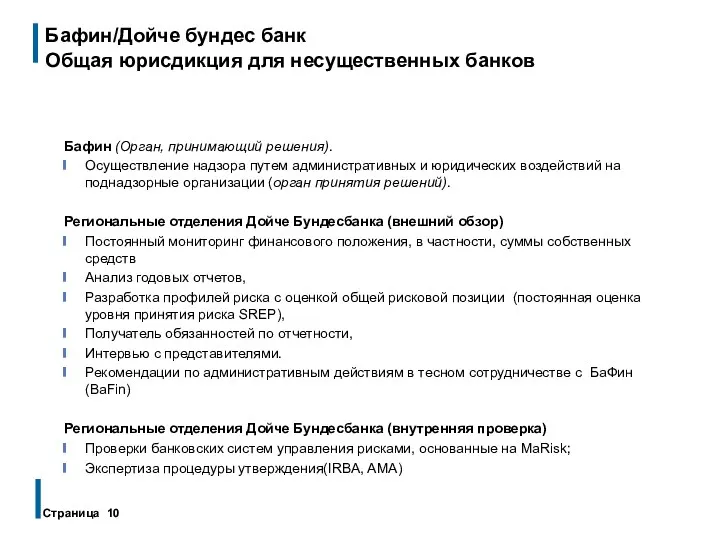

- 10. Бафин/Дойче бундес банк Общая юрисдикция для несущественных банков Бафин (Орган, принимающий решения). Осуществление надзора путем административных

- 11. Банковский сектор Германии, структура и органы власти Влияние кризиса 2008 года и существующий на тот момент

- 12. Докризисное восприятие рыночной среды Структурно-ограниченные допущения в области управления рисками банков Допущение о спасении системообразующих банков

- 13. Базель II – Общее представление Страница

- 14. Введение, отправной пункт в 2008 году Дело Леман в Германии: Неплатежеспособность американского инвестиционного банка Lehman Brothers

- 15. Крупные банки в Германии после финансового кризиса Страница * Общая сумма активов в миллиардах евро на

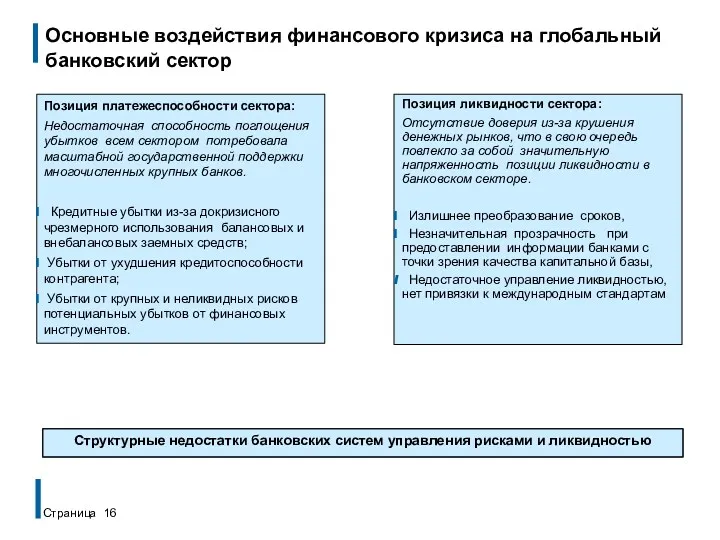

- 16. Основные воздействия финансового кризиса на глобальный банковский сектор Позиция платежеспособности сектора: Недостаточная способность поглощения убытков всем

- 17. Общее содержание Банковский сектор Германии, структура и органы власти Влияние кризиса 2008 года и существующий на

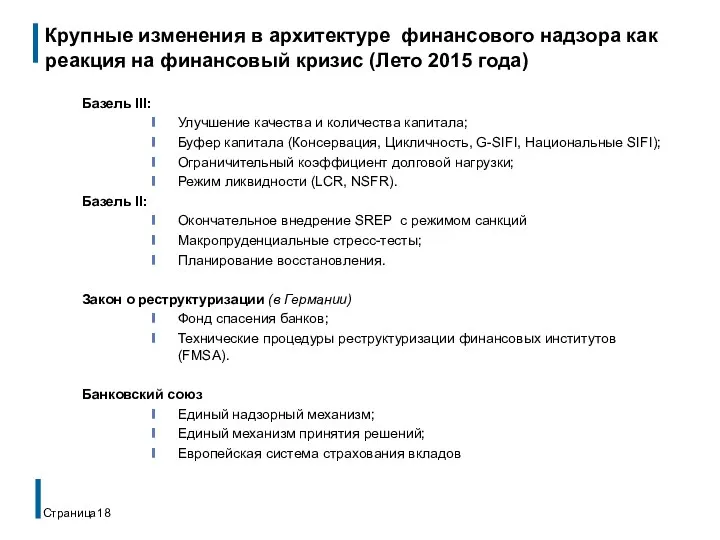

- 18. Крупные изменения в архитектуре финансового надзора как реакция на финансовый кризис (Лето 2015 года) Страница Базель

- 19. Обзор стресс-тестов в Дойче Бунднсбанке Страница

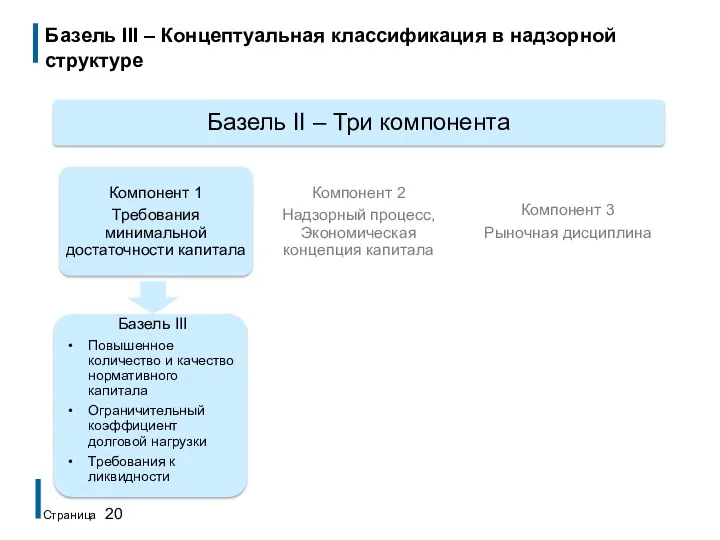

- 20. Базель III – Концептуальная классификация в надзорной структуре Страница

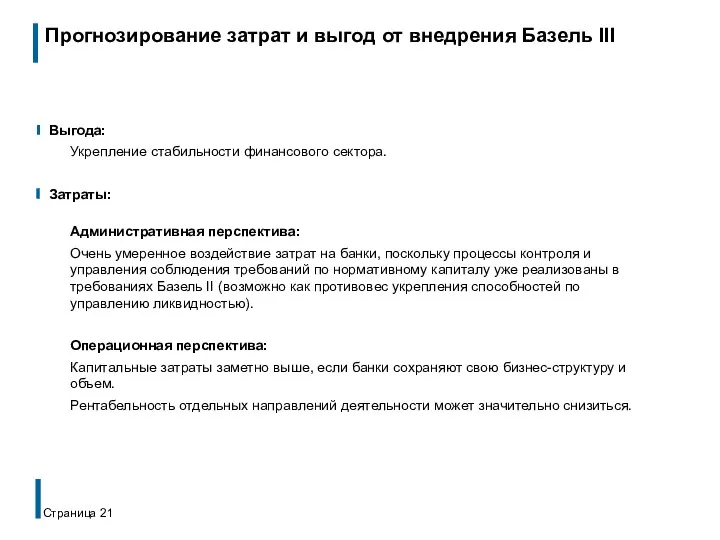

- 21. Прогнозирование затрат и выгод от внедрения Базель III Выгода: Укрепление стабильности финансового сектора. Затраты: Административная перспектива:

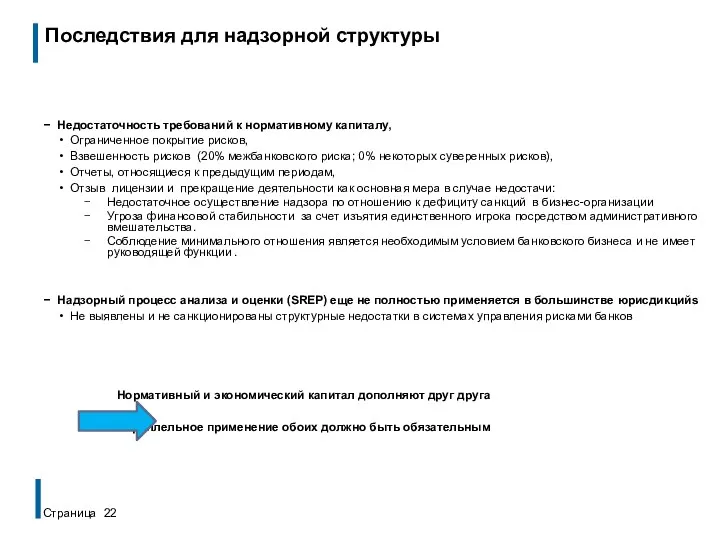

- 22. Последствия для надзорной структуры Недостаточность требований к нормативному капиталу, Ограниченное покрытие рисков, Взвешенность рисков (20% межбанковского

- 23. Базель II, Компонент 2 Требования к управлению банковскими рисками PСтраница

- 24. Базель II, Компонент 2: Надзорный процесс анализа Страница

- 25. Принцип двойной пропорциональности (I) Страница

- 26. Двойная пропорциональность (II) Страница Малый банкSy системообразующий Минимальный набор нормативных надзорных мероприятий Самая высокая интенсивность и

- 27. Синхронность рисков и управления рисками Страница Системная значимость и риски Объем, качество и эффективность управления рисками

- 28. Основной источник информации для надзорного диалога Страница

- 30. Скачать презентацию

Введение

Страница

JÖRN FLEGLER

В 1997 году, юридическое образование во Франкфурте

(Zweites juristisches

Введение

Страница

JÖRN FLEGLER

В 1997 году, юридическое образование во Франкфурте

(Zweites juristisches

Общее содержание

Банковский сектор Германии, структура и органы власти

Влияние кризиса

Общее содержание

Банковский сектор Германии, структура и органы власти

Влияние кризиса

Европейский Союз и Европейский валютный союз (Источник Википедия)

Страница

Мальта

Исландия

Европейский Союз и Европейский валютный союз (Источник Википедия)

Страница

Мальта

Исландия

Количество немецких банков

Страница

Количество немецких банков

Страница

Банковский сектор Германии

Страница

Универсальные банки (объем национальных банковских операций в млрд

Банковский сектор Германии

Страница

Универсальные банки (объем национальных банковских операций в млрд

Земельные банки и кооперативные банки и их ассоциации,

Пример групповой структуры

Земельные банки и кооперативные банки и их ассоциации, Пример групповой структуры

Банковский сектор Германии,

Различные виды защиты инвесторов и вкладчиков

Страница

Сберегательные банки

Кооперативные

Банковский сектор Германии,

Различные виды защиты инвесторов и вкладчиков

Страница

Сберегательные банки

Кооперативные

Банковский союз в Европе

Страница

Банковский союз в Европе

Страница

Бафин/Дойче бундес банк

Общая юрисдикция для несущественных банков

Бафин (Орган, принимающий решения).

Осуществление

Бафин/Дойче бундес банк

Общая юрисдикция для несущественных банков

Бафин (Орган, принимающий решения).

Осуществление

Банковский сектор Германии, структура и органы власти

Влияние кризиса 2008

Банковский сектор Германии, структура и органы власти

Влияние кризиса 2008

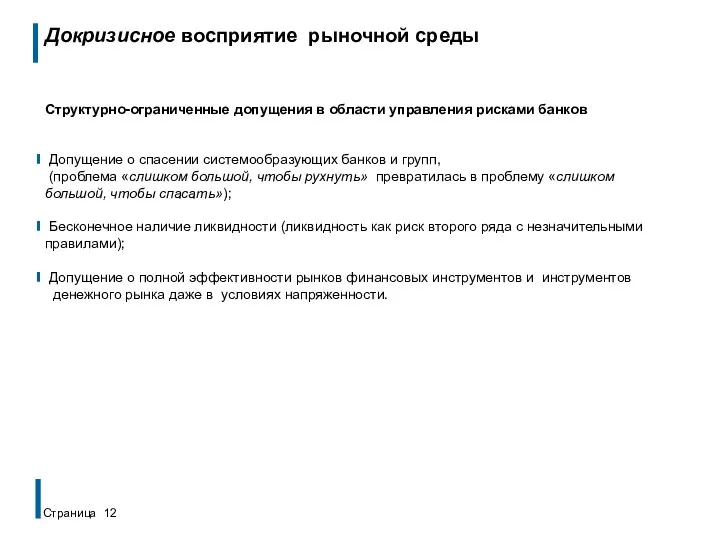

Докризисное восприятие рыночной среды

Структурно-ограниченные допущения в области управления рисками банков

Допущение о

Докризисное восприятие рыночной среды

Структурно-ограниченные допущения в области управления рисками банков

Допущение о

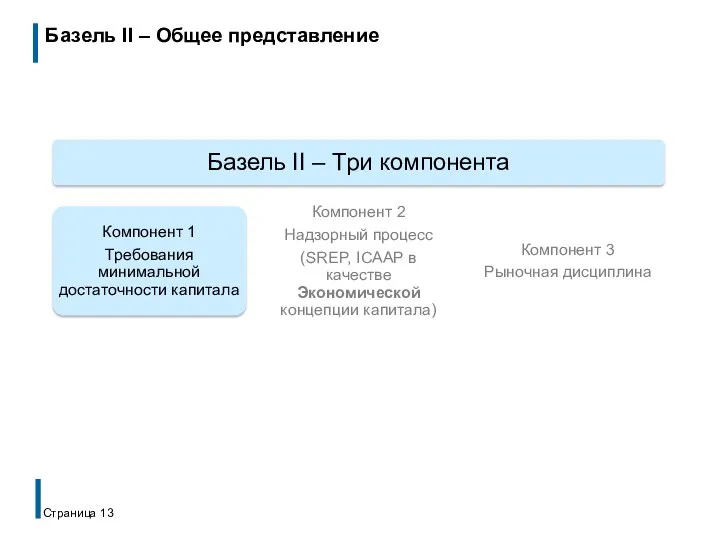

Базель II – Общее представление

Страница

Базель II – Общее представление

Страница

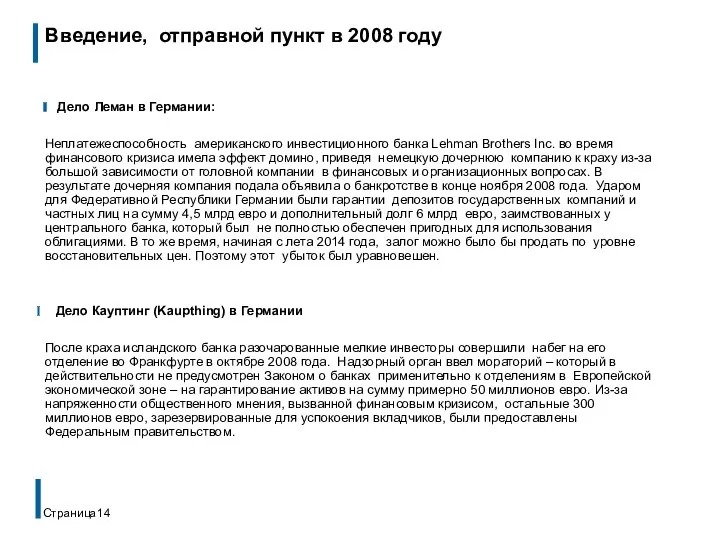

Введение, отправной пункт в 2008 году

Дело Леман в Германии:

Неплатежеспособность американского

Введение, отправной пункт в 2008 году

Дело Леман в Германии:

Неплатежеспособность американского

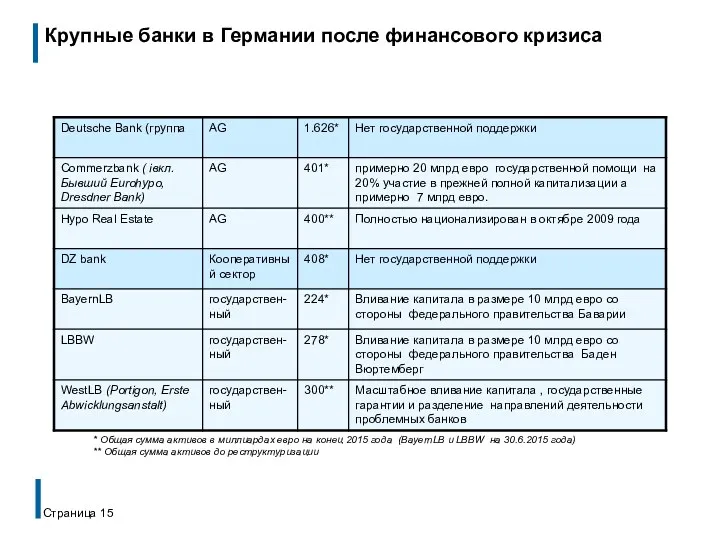

Крупные банки в Германии после финансового кризиса

Страница

* Общая сумма активов

Крупные банки в Германии после финансового кризиса

Страница

* Общая сумма активов

Основные воздействия финансового кризиса на глобальный банковский сектор

Позиция платежеспособности сектора:

Недостаточная способность

Основные воздействия финансового кризиса на глобальный банковский сектор

Позиция платежеспособности сектора:

Недостаточная способность

Общее содержание

Банковский сектор Германии, структура и органы власти

Влияние кризиса

Общее содержание

Банковский сектор Германии, структура и органы власти

Влияние кризиса

Крупные изменения в архитектуре финансового надзора как реакция на финансовый кризис

Крупные изменения в архитектуре финансового надзора как реакция на финансовый кризис

Обзор стресс-тестов в Дойче Бунднсбанке

Страница

Обзор стресс-тестов в Дойче Бунднсбанке

Страница

Базель III – Концептуальная классификация в надзорной структуре

Страница

Базель III – Концептуальная классификация в надзорной структуре

Страница

Прогнозирование затрат и выгод от внедрения Базель III

Выгода:

Укрепление стабильности финансового

Прогнозирование затрат и выгод от внедрения Базель III

Выгода:

Укрепление стабильности финансового

Последствия для надзорной структуры

Недостаточность требований к нормативному капиталу,

Ограниченное покрытие рисков,

Взвешенность

Последствия для надзорной структуры

Недостаточность требований к нормативному капиталу,

Ограниченное покрытие рисков,

Взвешенность

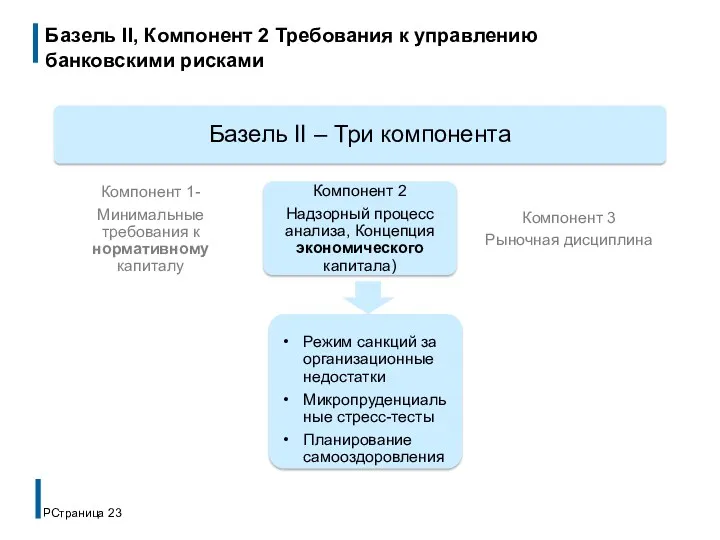

Базель II, Компонент 2 Требования к управлению банковскими рисками

PСтраница

Базель II, Компонент 2 Требования к управлению банковскими рисками

PСтраница

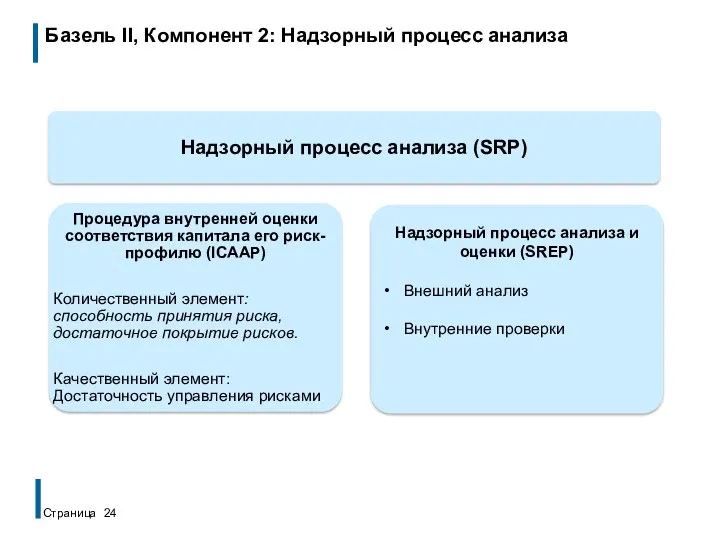

Базель II, Компонент 2: Надзорный процесс анализа

Страница

Базель II, Компонент 2: Надзорный процесс анализа

Страница

Принцип двойной пропорциональности (I)

Страница

Принцип двойной пропорциональности (I)

Страница

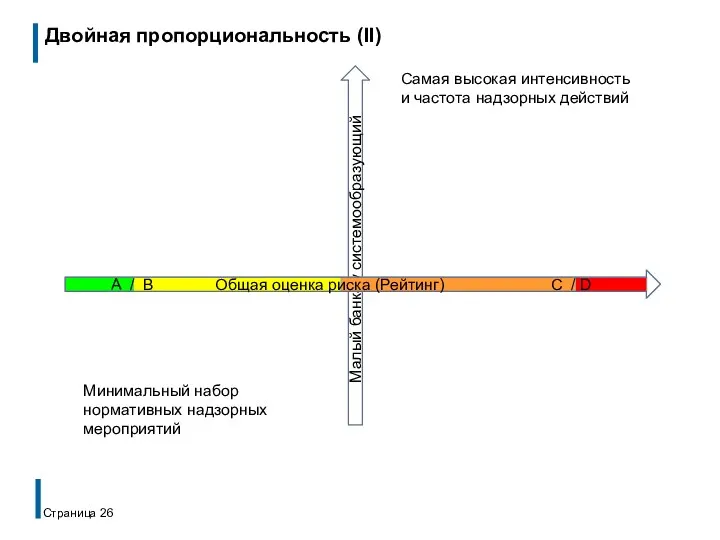

Двойная пропорциональность (II)

Страница

Малый банкSy системообразующий

Минимальный набор нормативных надзорных мероприятий

Самая

Двойная пропорциональность (II)

Страница

Малый банкSy системообразующий

Минимальный набор нормативных надзорных мероприятий

Самая

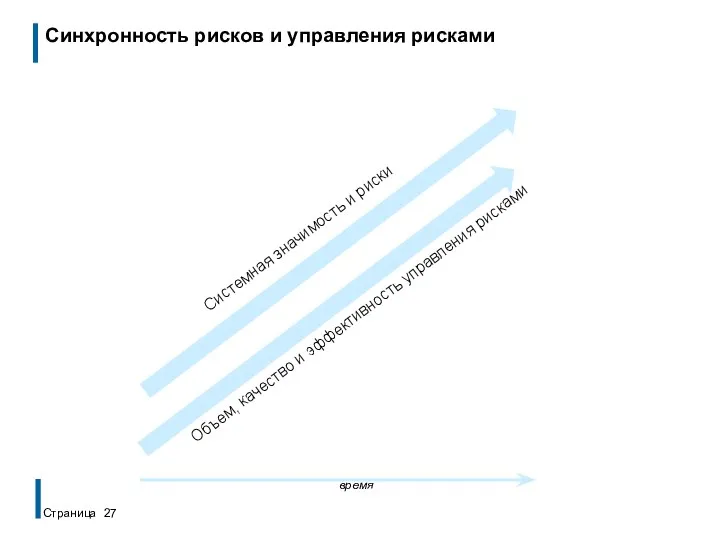

Синхронность рисков и управления рисками

Страница

Системная значимость и риски

Объем, качество

Синхронность рисков и управления рисками

Страница

Системная значимость и риски

Объем, качество

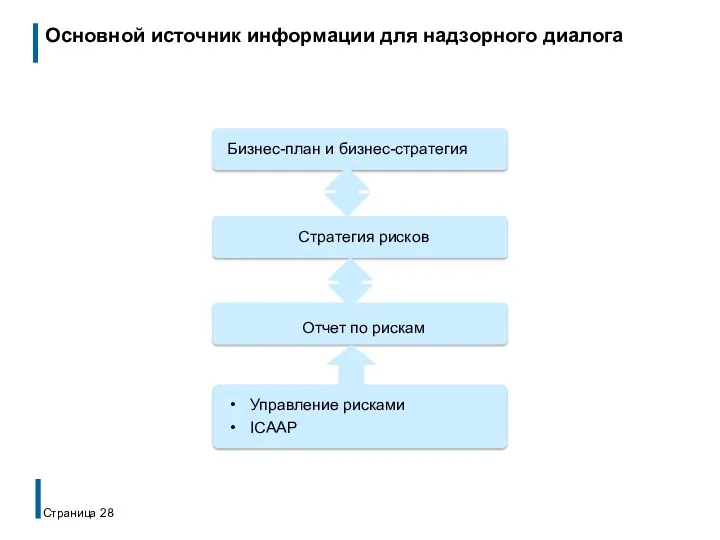

Основной источник информации для надзорного диалога

Страница

Основной источник информации для надзорного диалога

Страница

Имущество банка

Имущество банка ФОП (Фізичні особи-підприємці)

ФОП (Фізичні особи-підприємці) Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Государственный внебюджетный фонд

Государственный внебюджетный фонд Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК Профессиональный стандарт Управление инвестиционными проектами в строительстве

Профессиональный стандарт Управление инвестиционными проектами в строительстве Бюджетный процесс в Российской Федерации

Бюджетный процесс в Российской Федерации Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг

Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг Имущественное страхование

Имущественное страхование Инвестиционная деятельность кредитных институтов

Инвестиционная деятельность кредитных институтов Управление прибыльностью деятельности коммерческого банка

Управление прибыльностью деятельности коммерческого банка The theory of exchange rate determination

The theory of exchange rate determination Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру

Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру Ақша

Ақша Бюджет для граждан

Бюджет для граждан Валютная система и валютная политика государства

Валютная система и валютная политика государства Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Финансовые стратегии в системе стратегических корпоративных финансов

Финансовые стратегии в системе стратегических корпоративных финансов Государственное регулирование инвестиционной деятельности

Государственное регулирование инвестиционной деятельности Банки и небанковские финансово-кредитные организации

Банки и небанковские финансово-кредитные организации Затраты производства

Затраты производства Инициативное бюджетирование в Республике Башкортостан

Инициативное бюджетирование в Республике Башкортостан Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора

Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора Бюджет. Администрация Сальского городского поселения

Бюджет. Администрация Сальского городского поселения Понятие и роль налогов

Понятие и роль налогов Master class. Medidas de proteccion de deudores hipotecarios

Master class. Medidas de proteccion de deudores hipotecarios Инвестиционный анализ

Инвестиционный анализ