- ФОП (Фізичні особи-підприємці)

Содержание

- 2. Щоб вам простіше було орієнтуватися в податкових хащах з урахуванням усіх новацій від законотворців, пропонуємо скористатися

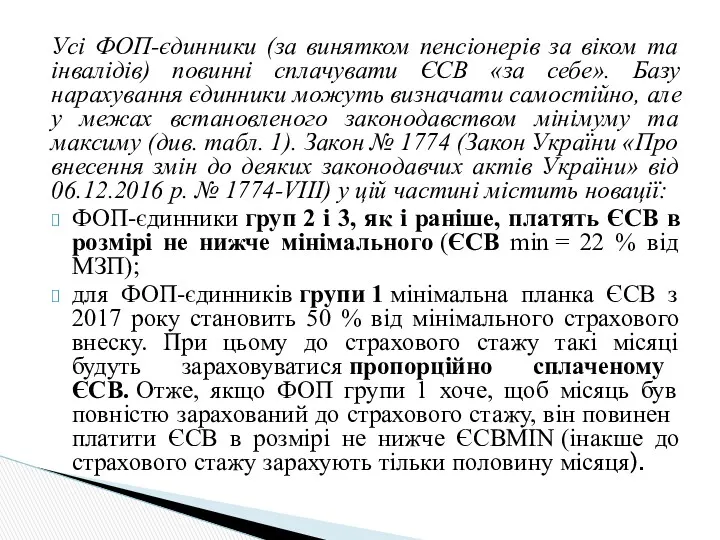

- 3. Усі ФОП-єдинники (за винятком пенсіонерів за віком та інвалідів) повинні сплачувати ЄСВ «за себе». Базу нарахування

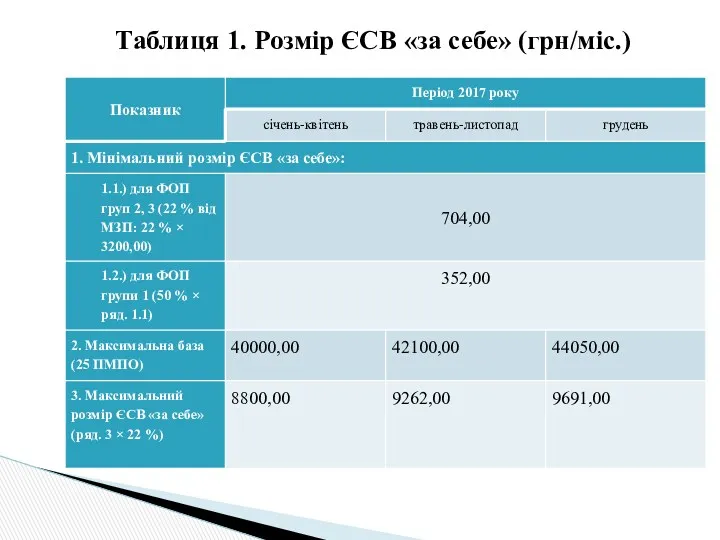

- 4. Таблиця 1. Розмір ЄСВ «за себе» (грн/міс.)

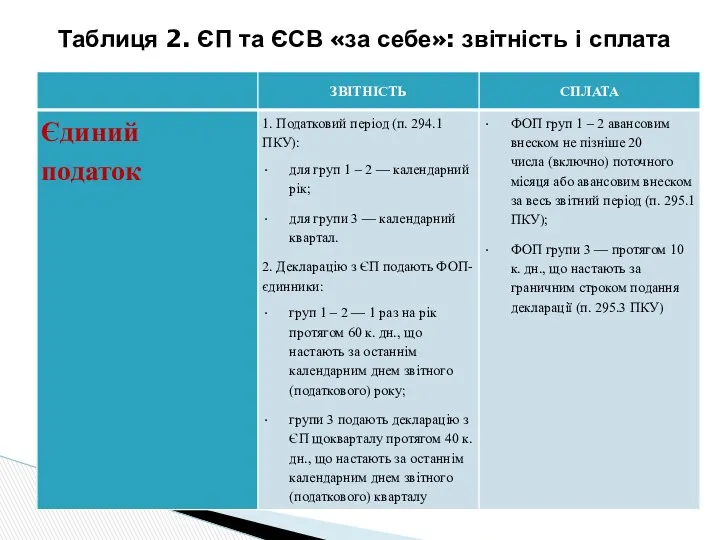

- 5. Таблиця 2. ЄП та ЄСВ «за себе»: звітність і сплата

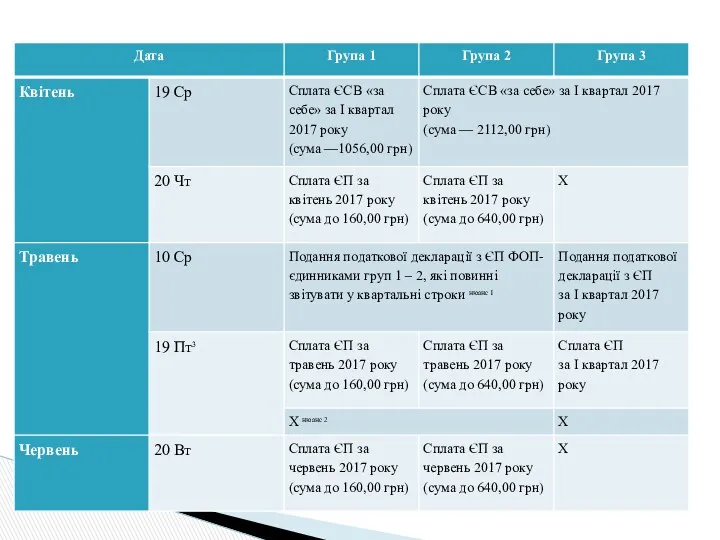

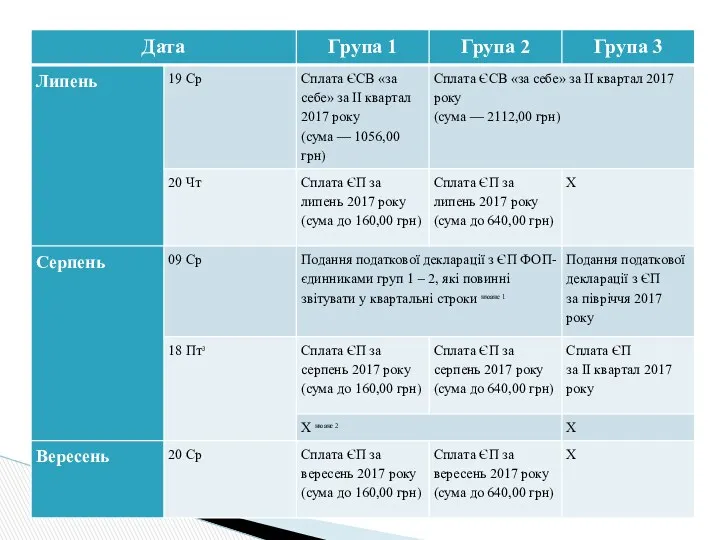

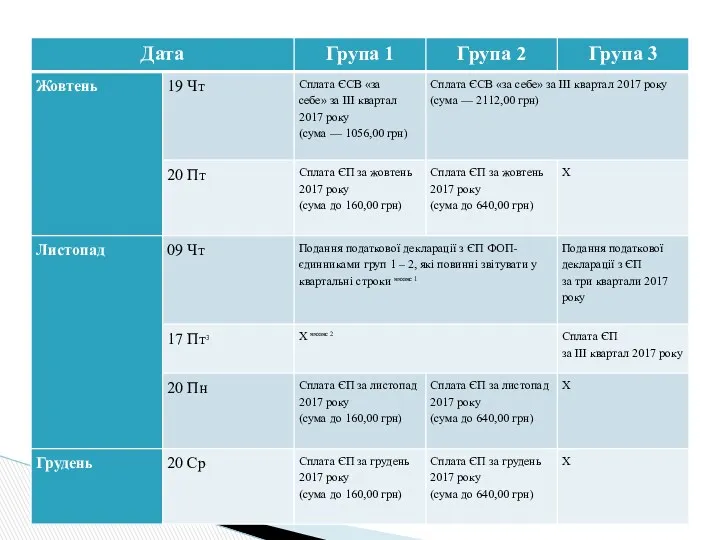

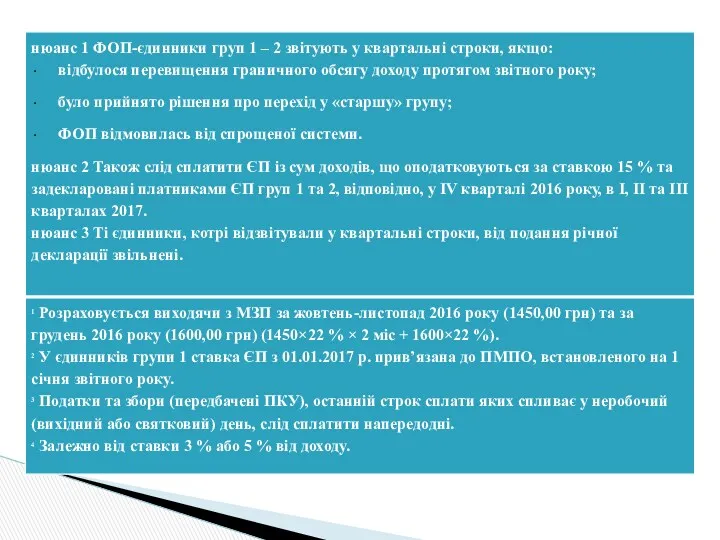

- 7. Таблиця 3. Календар ФОП-єдинника на 2017 рік

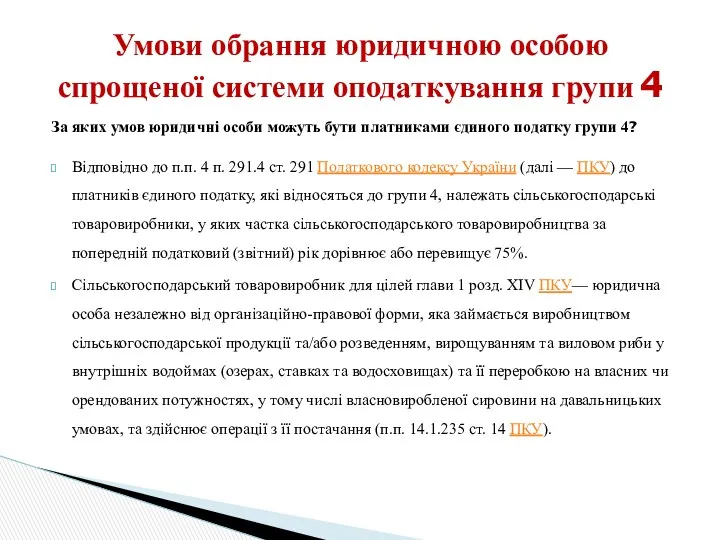

- 12. За яких умов юридичні особи можуть бути платниками єдиного податку групи 4? Відповідно до п.п. 4

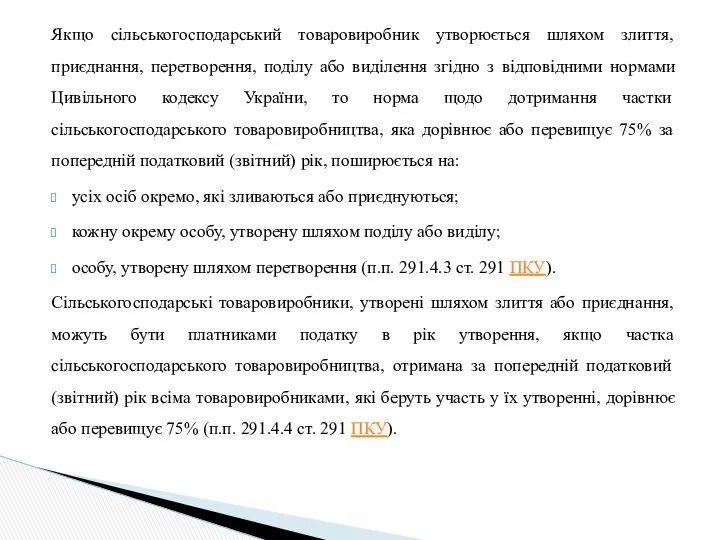

- 13. Якщо сільськогосподарський товаровиробник утворюється шляхом злиття, приєднання, перетворення, поділу або виділення згідно з відповідними нормами Цивільного

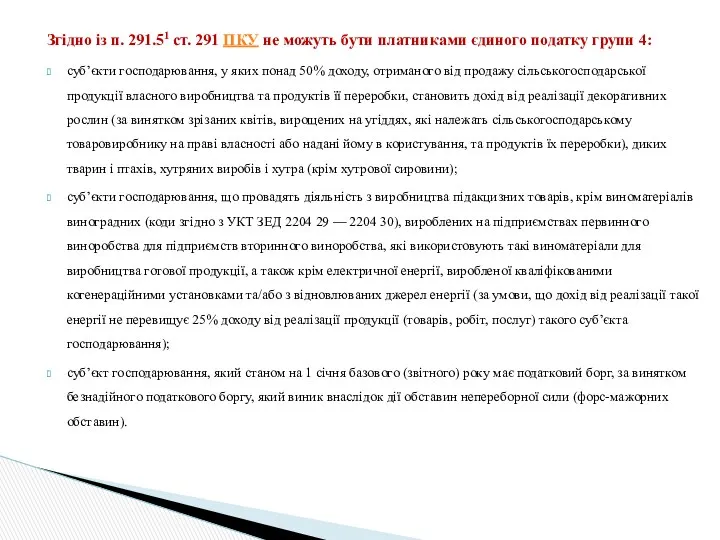

- 14. Згідно із п. 291.51 ст. 291 ПКУ не можуть бути платниками єдиного податку групи 4: суб’єкти

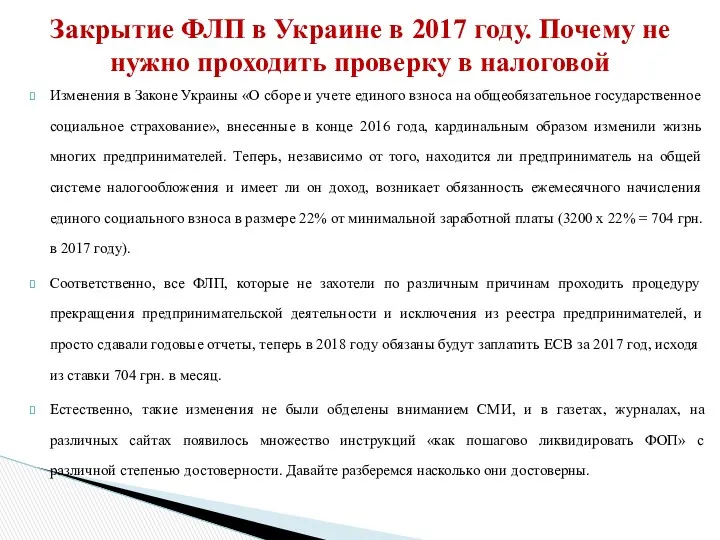

- 15. Изменения в Законе Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование», внесенные

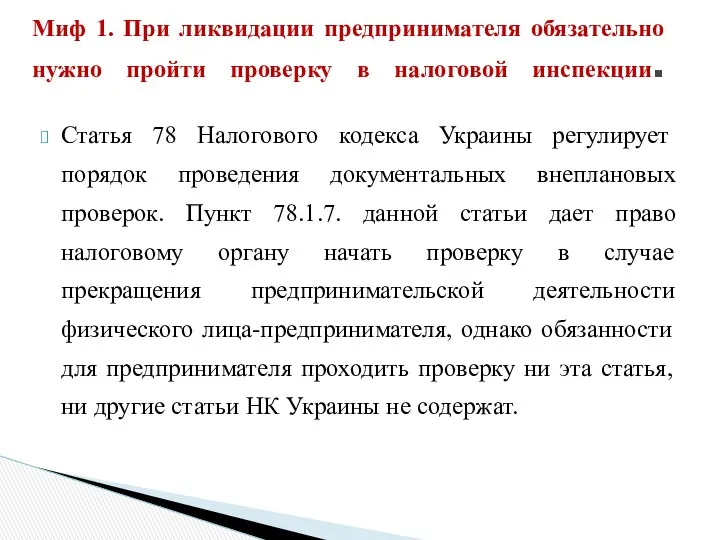

- 16. Статья 78 Налогового кодекса Украины регулирует порядок проведения документальных внеплановых проверок. Пункт 78.1.7. данной статьи дает

- 18. Скачать презентацию

Щоб вам простіше було орієнтуватися в податкових хащах з урахуванням усіх

Щоб вам простіше було орієнтуватися в податкових хащах з урахуванням усіх

Усі ФОП-єдинники (за винятком пенсіонерів за віком та інвалідів) повинні сплачувати

Усі ФОП-єдинники (за винятком пенсіонерів за віком та інвалідів) повинні сплачувати

Таблиця 1. Розмір ЄСВ «за себе» (грн/міс.)

Таблиця 1. Розмір ЄСВ «за себе» (грн/міс.)

Таблиця 2. ЄП та ЄСВ «за себе»: звітність і сплата

Таблиця 2. ЄП та ЄСВ «за себе»: звітність і сплата

Таблиця 3. Календар ФОП-єдинника на 2017 рік

Таблиця 3. Календар ФОП-єдинника на 2017 рік

За яких умов юридичні особи можуть бути платниками єдиного податку групи

За яких умов юридичні особи можуть бути платниками єдиного податку групи

Якщо сільськогосподарський товаровиробник утворюється шляхом злиття, приєднання, перетворення, поділу або виділення

Якщо сільськогосподарський товаровиробник утворюється шляхом злиття, приєднання, перетворення, поділу або виділення

Згідно із п. 291.51 ст. 291 ПКУ не можуть бути платниками єдиного податку групи

Згідно із п. 291.51 ст. 291 ПКУ не можуть бути платниками єдиного податку групи

Изменения в Законе Украины «О сборе и учете единого взноса на

Изменения в Законе Украины «О сборе и учете единого взноса на

Статья 78 Налогового кодекса Украины регулирует порядок проведения документальных внеплановых проверок.

Статья 78 Налогового кодекса Украины регулирует порядок проведения документальных внеплановых проверок.

Аудиторское заключение. Основы аудита

Аудиторское заключение. Основы аудита Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Қаржы ұғымы туралы

Қаржы ұғымы туралы Коммерческое предложение. Проект POS-credit

Коммерческое предложение. Проект POS-credit Учет основных средств и нематериальных активов. Тема 5

Учет основных средств и нематериальных активов. Тема 5 Основы бюджетирования. Лекция 1

Основы бюджетирования. Лекция 1 Аудиторское заключение

Аудиторское заключение Учет труда и его оплаты в организациях

Учет труда и его оплаты в организациях Коробочные страховые продукты

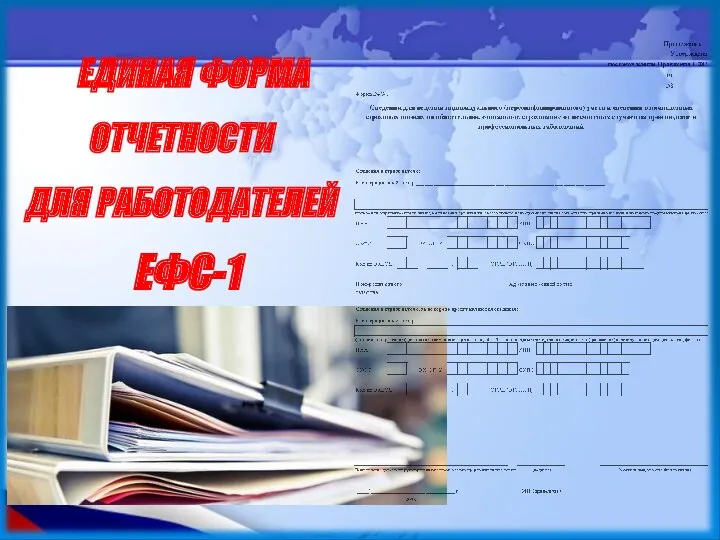

Коробочные страховые продукты Сведения для ведения индивидуального учета и сведения о начисленных страховых взносах на обязательное социальное страхование

Сведения для ведения индивидуального учета и сведения о начисленных страховых взносах на обязательное социальное страхование Значение денег в жизни человека

Значение денег в жизни человека Анализ движения денежных потоков организации

Анализ движения денежных потоков организации Порядок работы с должниками ООО ТЭК-Энерго

Порядок работы с должниками ООО ТЭК-Энерго 2020-2022 жылдарға арналған Қаратал ауылдық округінің азаматтық бюджеті

2020-2022 жылдарға арналған Қаратал ауылдық округінің азаматтық бюджеті Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Работа на терминале Wave

Работа на терминале Wave Кодекс этики профессиональных бухгалтеров

Кодекс этики профессиональных бухгалтеров Ценовая политика

Ценовая политика Государственная помощь гражданам, имеющим детей

Государственная помощь гражданам, имеющим детей Понятие, сущность и функции финансов

Понятие, сущность и функции финансов Нормативное правовое регулирование государственного аудита

Нормативное правовое регулирование государственного аудита Сущность финансов, их функции и роль в экономике

Сущность финансов, их функции и роль в экономике Международное двойное налогообложение

Международное двойное налогообложение Финансовая пирамида

Финансовая пирамида 1С Документооборот 8

1С Документооборот 8 Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию Інформація щодо фінансового стану гуртожитків

Інформація щодо фінансового стану гуртожитків Оценка финансового состояния предприятия

Оценка финансового состояния предприятия