- Кодекс этики профессиональных бухгалтеров

Содержание

- 2. Кодекс этики профессиональных бухгалтеров В Кодексе: установлены стандарты поведения профессиональных бухгалтеров, приведены основные принципы профессиональной этики

- 3. Структура Кодекса этики МФБ Кодекс состоит из введения и 3 частей: 1-я часть – применяющаяся ко

- 4. Структура Кодекса этики МФБ 1-я часть Кодекса этики состоит из семи разделов: 1 – порядочность и

- 5. Структура Кодекса этики МФБ Вторая часть включает следующие 7 разделов: 8 – независимость 9 – профессиональная

- 6. Структура Кодекса этики МФБ Третья часть включает 3 раздела, рассматривающие: вопросы конфликта обязательств по соблюдению лояльности,

- 7. Содержание «Введения» Кодекса этики Во «Введении»: сформулирован принцип приоритета общественных интересов, приведены цели бухгалтерской профессии и

- 8. Введение Принцип приоритета общественных интересов – принцип, предусматривающий, что аудитор обязан действовать в интересах всех пользователей

- 9. Фундаментальные принципы этики Порядочность; Объективность; Профессиональная компетентность и должная тщательность; Конфиденциальность; Профессиональное поведение Технические стандарты. Для

- 10. Порядочность и объективность Порядочность предполагает честность, правдивость, справедливое ведение дел. Объективность аудитора предполагает отсутствие предвзятости или

- 11. Профессиональная компетентность и должная тщательность Профессиональный бухгалтер должен предоставлять профессиональные услуги с должной тщательностью, компетентностью и

- 12. Понятие «Профессиональная компетентность» согласно Кодексу этики МФБ Профессиональные бухгалтеры не должны делать вид, что они имеют

- 13. Понятие «Конфиденциальность» Профессиональные бухгалтеры обязаны соблюдать конфиденциальность информации о делах клиента и работодателя, полученной при предоставлении

- 14. Понятие «Конфиденциальность» Этические требования в отношении конфиденциальности будут зависеть от требований законодательства конкретной страны. Информация может

- 15. Профессиональное поведение Профессиональный бухгалтер должен действовать таким образом, чтобы это соответствовало хорошей репутации профессии, и должен

- 16. Технические стандарты Профессиональный бухгалтер должен предоставлять профессиональные услуги в соответствии с применимыми техническими и профессиональными стандартами,

- 17. Независимость аудитора Принимая поручение, предполагающее отчет, публично практикующие бухгалтеры должны быть свободными и выглядеть свободными от

- 18. Независимость аудитора Назначение на должность в компаниях клиента (предложения от клиента о назначении аудитора на руководящую

- 19. Понятие «Разрешение этических конфликтов» При решении этических проблем профессиональные бухгалтеры должны следовать политике, принятой в нанявшей

- 20. Понятие «Налоговая практика» согласно Кодексу этики МФБ Аудиторы обязаны неукоснительно соблюдать законодательство о налогообложении во всех

- 21. Понятие «Разрешение этических конфликтов» Профессиональные бухгалтеры в своей деятельности могут сталкиваться с ситуациями, в которых возникают

- 22. Понятие «Зарубежная деятельность» В данном разделе Кодекса рассматриваются принципы поведения, которыми должен руководствоваться профессиональный бухгалтер, при

- 23. Понятие «Обнародованная информация» Под обнародованием информации понимается предоставление публике информации об услугах, предоставляемых профессиональным бухгалтером. При

- 24. Профессиональная компетенция и ответственность в связи с использованием лиц, не являющихся бухгалтерами: Публично практикующим профессиональным бухгалтерам

- 25. Ответственность аудитора при использовании технических знаний эксперта В таких ситуациях, несмотря на то, что профессиональный бухгалтер

- 26. Степень надзора и руководства, которые потребуются в этой связи, будет зависеть от конкретных лиц, участвующих в

- 27. Понятие «Гонорар и комиссионное вознаграждение» Плата за профессиональные услуги аудитора отвечает нормам профессиональной этики, если она

- 28. Понятие «Гонорар и комиссионное вознаграждение» Аудитор обязан воздерживаться от выплаты и получения комиссионных за приобретение или

- 29. Понятие «Деятельность, не совместимая с публичной бухгалтерской практикой», согласно Кодексу МФБ Публично практикующий бухгалтер не должен

- 30. Понятие «Денежные средства клиентов» Публично практикующий профессиональный бухгалтер не должен держать денежные средства клиентов, если есть

- 31. Понятие «Отношения с другими публично практикующими профессиональными бухгалтерами», согласно Кодексу МФБ Расширение деятельности коммерческого предприятия часто

- 32. Понятие «Отношения с другими публично практикующими профессиональными бухгалтерами», согласно Кодексу МФБ Если публично практикующий бухгалтер получает

- 33. Понятие «Отношения с другими публично практикующими профессиональными бухгалтерами», согласно Кодексу МФБ Если назначение публично практикующего бухгалтера

- 34. Понятие «Отношения с другими публично практикующими профессиональными бухгалтерами», согласно Кодексу МФБ Вновь приглашенный аудитор, не получивший

- 35. Понятие «Реклама и предложение услуг» Разрешение публично практикующим профессиональным бухгалтерам осуществлять рекламу и предложение профессиональных услуг

- 36. Понятие «Реклама и предложение услуг» В случае, когда аудитор ищет новые заказы на предоставление своих услуг

- 38. Скачать презентацию

Кодекс этики профессиональных бухгалтеров

В Кодексе:

установлены стандарты поведения профессиональных бухгалтеров,

приведены основные принципы профессиональной этики

Кодекс этики профессиональных бухгалтеров

В Кодексе:

установлены стандарты поведения профессиональных бухгалтеров,

приведены основные принципы профессиональной этики

Структура Кодекса этики МФБ

Кодекс состоит из введения и 3 частей:

1-я часть –

Структура Кодекса этики МФБ

Кодекс состоит из введения и 3 частей:

1-я часть –

Структура Кодекса этики МФБ

1-я часть Кодекса этики состоит из семи разделов:

1 – порядочность

Структура Кодекса этики МФБ

1-я часть Кодекса этики состоит из семи разделов:

1 – порядочность

Структура Кодекса этики МФБ

Вторая часть включает следующие 7 разделов:

8 – независимость

9 – профессиональная

Структура Кодекса этики МФБ

Вторая часть включает следующие 7 разделов:

8 – независимость

9 – профессиональная

Структура Кодекса этики МФБ

Третья часть включает 3 раздела, рассматривающие:

вопросы конфликта обязательств по

Структура Кодекса этики МФБ

Третья часть включает 3 раздела, рассматривающие:

вопросы конфликта обязательств по

Содержание «Введения» Кодекса этики

Во «Введении»:

сформулирован принцип приоритета общественных интересов,

приведены цели бухгалтерской

Содержание «Введения» Кодекса этики

Во «Введении»:

сформулирован принцип приоритета общественных интересов,

приведены цели бухгалтерской

Введение

Принцип приоритета общественных интересов

– принцип, предусматривающий, что аудитор обязан действовать в интересах

Введение

Принцип приоритета общественных интересов

– принцип, предусматривающий, что аудитор обязан действовать в интересах

Фундаментальные принципы этики

Порядочность;

Объективность;

Профессиональная компетентность и должная тщательность;

Конфиденциальность;

Профессиональное поведение

Технические стандарты.

Для

Фундаментальные принципы этики

Порядочность;

Объективность;

Профессиональная компетентность и должная тщательность;

Конфиденциальность;

Профессиональное поведение

Технические стандарты.

Для

Порядочность и объективность

Порядочность предполагает честность, правдивость, справедливое ведение дел.

Объективность аудитора предполагает отсутствие

Порядочность и объективность

Порядочность предполагает честность, правдивость, справедливое ведение дел.

Объективность аудитора предполагает отсутствие

Профессиональная компетентность и должная тщательность

Профессиональный бухгалтер должен предоставлять профессиональные услуги с должной

Профессиональная компетентность и должная тщательность

Профессиональный бухгалтер должен предоставлять профессиональные услуги с должной

Понятие «Профессиональная компетентность» согласно Кодексу этики МФБ

Профессиональные бухгалтеры не должны делать вид, что

Понятие «Профессиональная компетентность» согласно Кодексу этики МФБ

Профессиональные бухгалтеры не должны делать вид, что

Понятие «Конфиденциальность»

Профессиональные бухгалтеры обязаны соблюдать конфиденциальность информации о делах клиента и работодателя,

Понятие «Конфиденциальность»

Профессиональные бухгалтеры обязаны соблюдать конфиденциальность информации о делах клиента и работодателя,

Понятие «Конфиденциальность»

Этические требования в отношении конфиденциальности будут зависеть от требований законодательства конкретной

Понятие «Конфиденциальность»

Этические требования в отношении конфиденциальности будут зависеть от требований законодательства конкретной

Профессиональное поведение

Профессиональный бухгалтер должен действовать таким образом, чтобы это соответствовало хорошей репутации

Профессиональное поведение

Профессиональный бухгалтер должен действовать таким образом, чтобы это соответствовало хорошей репутации

Технические стандарты

Профессиональный бухгалтер должен предоставлять профессиональные услуги в соответствии с применимыми техническими

Технические стандарты

Профессиональный бухгалтер должен предоставлять профессиональные услуги в соответствии с применимыми техническими

Независимость аудитора

Принимая поручение, предполагающее отчет, публично практикующие бухгалтеры должны быть свободными и выглядеть

Независимость аудитора

Принимая поручение, предполагающее отчет, публично практикующие бухгалтеры должны быть свободными и выглядеть

Независимость аудитора

Назначение на должность в компаниях клиента (предложения от клиента о назначении аудитора

Независимость аудитора

Назначение на должность в компаниях клиента (предложения от клиента о назначении аудитора

Понятие «Разрешение этических конфликтов»

При решении этических проблем профессиональные бухгалтеры должны следовать политике, принятой

Понятие «Разрешение этических конфликтов»

При решении этических проблем профессиональные бухгалтеры должны следовать политике, принятой

Понятие «Налоговая практика»

согласно Кодексу этики МФБ

Аудиторы обязаны неукоснительно соблюдать законодательство о налогообложении

Понятие «Налоговая практика»

согласно Кодексу этики МФБ

Аудиторы обязаны неукоснительно соблюдать законодательство о налогообложении

Понятие «Разрешение этических конфликтов»

Профессиональные бухгалтеры в своей деятельности могут сталкиваться с ситуациями, в

Понятие «Разрешение этических конфликтов»

Профессиональные бухгалтеры в своей деятельности могут сталкиваться с ситуациями, в

Понятие «Зарубежная деятельность»

В данном разделе Кодекса рассматриваются принципы поведения, которыми должен руководствоваться профессиональный

Понятие «Зарубежная деятельность»

В данном разделе Кодекса рассматриваются принципы поведения, которыми должен руководствоваться профессиональный

Понятие «Обнародованная информация»

Под обнародованием информации понимается предоставление публике информации об услугах, предоставляемых профессиональным

Понятие «Обнародованная информация»

Под обнародованием информации понимается предоставление публике информации об услугах, предоставляемых профессиональным

Профессиональная компетенция и ответственность в связи с использованием лиц, не являющихся бухгалтерами:

Публично

Профессиональная компетенция и ответственность в связи с использованием лиц, не являющихся бухгалтерами:

Публично

Ответственность аудитора при использовании технических знаний эксперта

В таких ситуациях, несмотря на то,

Ответственность аудитора при использовании технических знаний эксперта

В таких ситуациях, несмотря на то,

Степень надзора и руководства, которые потребуются в этой связи, будет зависеть от

Степень надзора и руководства, которые потребуются в этой связи, будет зависеть от

Понятие «Гонорар и комиссионное

вознаграждение»

Плата за профессиональные услуги аудитора отвечает нормам профессиональной этики, если

Понятие «Гонорар и комиссионное

вознаграждение»

Плата за профессиональные услуги аудитора отвечает нормам профессиональной этики, если

Понятие «Гонорар и комиссионное

вознаграждение»

Аудитор обязан воздерживаться от выплаты и получения комиссионных за приобретение

Понятие «Гонорар и комиссионное

вознаграждение»

Аудитор обязан воздерживаться от выплаты и получения комиссионных за приобретение

Понятие «Деятельность, не совместимая с публичной бухгалтерской практикой», согласно Кодексу МФБ

Публично практикующий бухгалтер

Понятие «Деятельность, не совместимая с публичной бухгалтерской практикой», согласно Кодексу МФБ

Публично практикующий бухгалтер

Понятие «Денежные средства клиентов»

Публично практикующий профессиональный бухгалтер не должен держать денежные средства клиентов,

Понятие «Денежные средства клиентов»

Публично практикующий профессиональный бухгалтер не должен держать денежные средства клиентов,

Понятие «Отношения с другими публично практикующими профессиональными бухгалтерами», согласно Кодексу МФБ

Расширение деятельности коммерческого

Понятие «Отношения с другими публично практикующими профессиональными бухгалтерами», согласно Кодексу МФБ

Расширение деятельности коммерческого

Понятие «Отношения с другими публично практикующими профессиональными бухгалтерами», согласно Кодексу МФБ

Если публично практикующий

Понятие «Отношения с другими публично практикующими профессиональными бухгалтерами», согласно Кодексу МФБ

Если публично практикующий

Понятие «Отношения с другими публично практикующими профессиональными бухгалтерами», согласно Кодексу МФБ

Если назначение публично

Понятие «Отношения с другими публично практикующими профессиональными бухгалтерами», согласно Кодексу МФБ

Если назначение публично

Понятие «Отношения с другими публично практикующими профессиональными бухгалтерами», согласно Кодексу МФБ

Вновь приглашенный аудитор,

Понятие «Отношения с другими публично практикующими профессиональными бухгалтерами», согласно Кодексу МФБ

Вновь приглашенный аудитор,

Понятие «Реклама и предложение услуг»

Разрешение публично практикующим профессиональным бухгалтерам осуществлять рекламу и предложение

Понятие «Реклама и предложение услуг»

Разрешение публично практикующим профессиональным бухгалтерам осуществлять рекламу и предложение

Понятие «Реклама и предложение услуг»

В случае, когда аудитор ищет новые заказы на предоставление

Понятие «Реклама и предложение услуг»

В случае, когда аудитор ищет новые заказы на предоставление

Учет: структура и основные понятия. Принципы бухгалтерского учета. Финансовая отчетность. Бюджет

Учет: структура и основные понятия. Принципы бухгалтерского учета. Финансовая отчетность. Бюджет МСФО 16. Основные средства

МСФО 16. Основные средства Налог для самозанятых граждан

Налог для самозанятых граждан Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Структура рынка ценных бумаг

Структура рынка ценных бумаг Деньги: что это такое

Деньги: что это такое Лізинг як форма залучення інвестицій

Лізинг як форма залучення інвестицій Методы оценки риска var (value at risk)

Методы оценки риска var (value at risk) Бухгалтерские услуги для бизнеса. Патентная система

Бухгалтерские услуги для бизнеса. Патентная система Эффективное и безопасное безналичное платежное поведение с картой Мир

Эффективное и безопасное безналичное платежное поведение с картой Мир Бюджет для граждан

Бюджет для граждан Общие положения об обязательствах

Общие положения об обязательствах Социальная защита: Итоги работы за 2018 год

Социальная защита: Итоги работы за 2018 год Новый механизм оказания адресной социальной помощи с 1 января 2020 года

Новый механизм оказания адресной социальной помощи с 1 января 2020 года Роль и функции центрального банка России в банковской системе рыночного государства

Роль и функции центрального банка России в банковской системе рыночного государства Государственная корпорация

Государственная корпорация Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин tema_BPD_IFK_resursy_98b17baa582b7dd985edb9563e82539f

tema_BPD_IFK_resursy_98b17baa582b7dd985edb9563e82539f Налоги юридических лиц

Налоги юридических лиц Қосылған құн салығы

Қосылған құн салығы Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Индивидуальный (персонифицированный ) учёт и его роль в пенсионном обеспечении

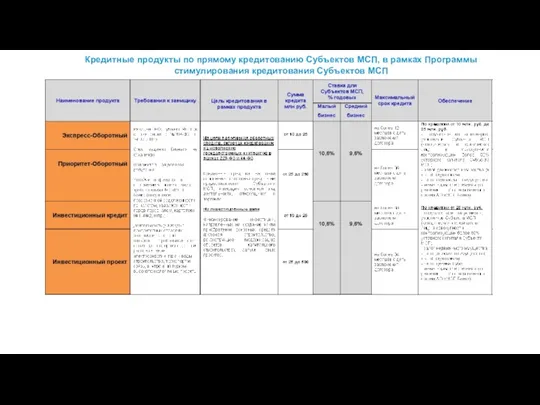

Индивидуальный (персонифицированный ) учёт и его роль в пенсионном обеспечении Таблицы по продуктам МСП Банка

Таблицы по продуктам МСП Банка Анализ безубыточности производства. (Тема 4)

Анализ безубыточности производства. (Тема 4) Роль инвестиционной политики в инвестиционном процессе

Роль инвестиционной политики в инвестиционном процессе Проблемы и перспективы развития страхования граждан, выезжающих за рубеж

Проблемы и перспективы развития страхования граждан, выезжающих за рубеж Секьюритизация финансовых рынков и финансовых активов: за и против

Секьюритизация финансовых рынков и финансовых активов: за и против