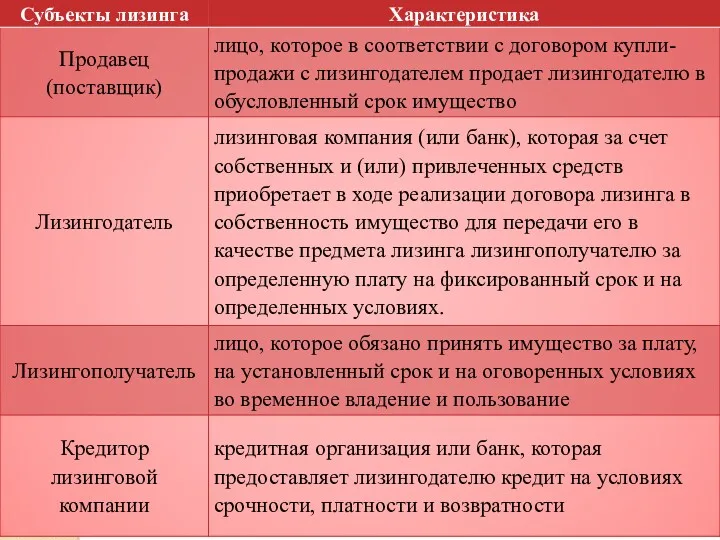

- Банки и небанковские финансово-кредитные организации

Содержание

- 2. Понятие кредитной организации ФЗ «О банках и банковской деятельности» Кредитная организация - юридическое лицо, которое для

- 3. Хозяйственное общество Хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников)

- 4. Кредитная организация банковского и небанковского типа

- 5. Понятие банка в российском законодательстве Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности

- 6. Понятие банка в законодательстве Великобритании Организация признается банком, если она признается банком Банком Англии. К общепризнанным

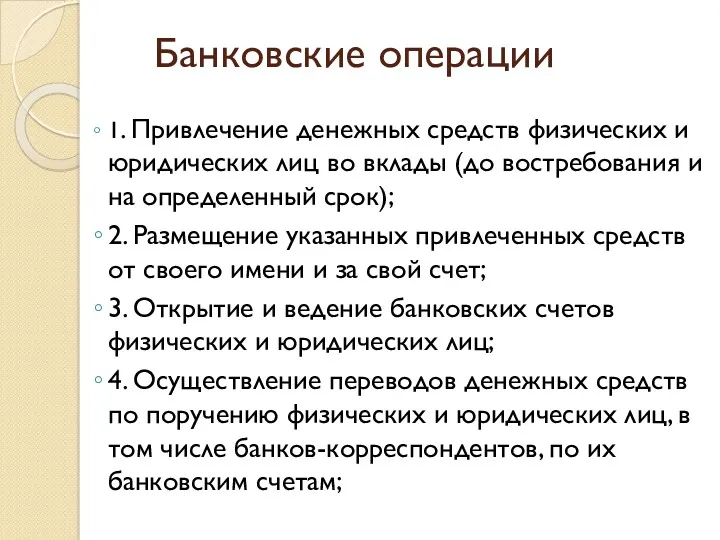

- 7. Банковские операции 1. Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на

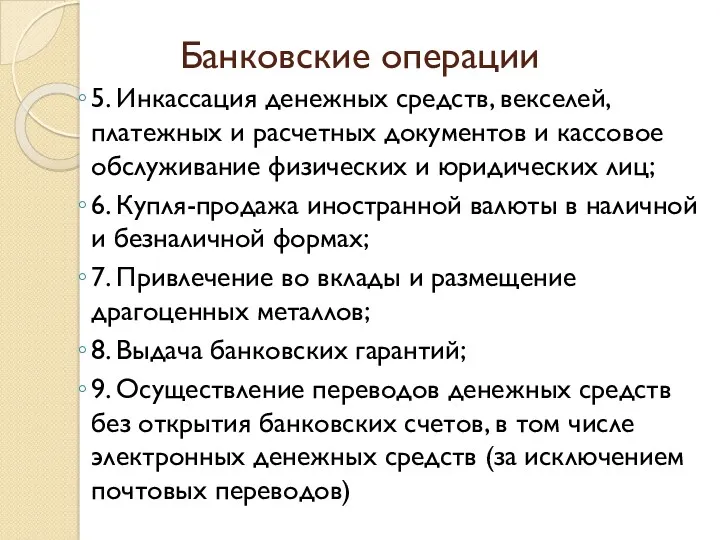

- 8. Банковские операции 5. Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и

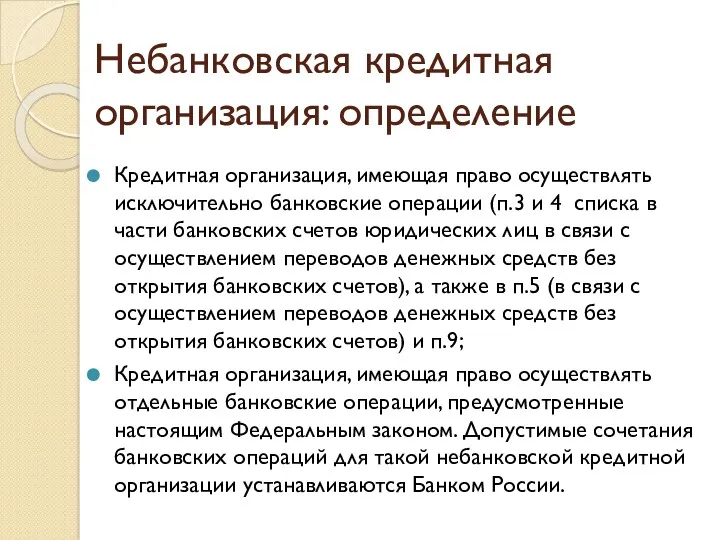

- 9. Небанковская кредитная организация: определение Кредитная организация, имеющая право осуществлять исключительно банковские операции (п.3 и 4 списка

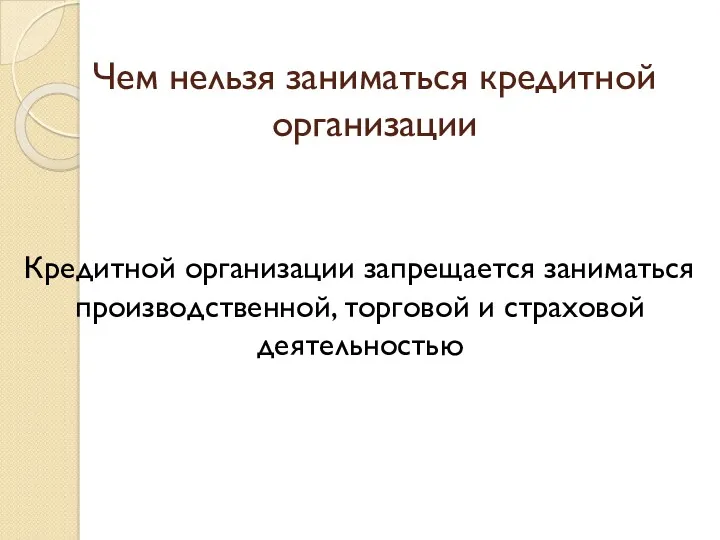

- 10. Чем нельзя заниматься кредитной организации Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью

- 11. Общая количественная характеристика банковского сектора России

- 12. Соответствует ли банковская система потребностям экономики ? По показателю Активы/ВВП банковская система России все еще отстает

- 13. Активы, капитал и кредиты банков в структуре финансирования инвестиций

- 14. Соответствует ли банковская система потребностям экономики ?

- 15. Кредитование реального сектора

- 16. Отраслевая структура кредитного портфеля коммерческих банков: рост кредитования добывающих отраслей

- 17. К вопросу о достаточности количества банков в России По оценкам экспертов Банка России, для нашей страны

- 18. Олигополия в банковском бизнесе

- 19. Олигополия в банковском бизнесе Удельный вес 5 крупнейших банков в активах за 2014 год вырос с

- 20. Что такое государственные банки ? Это банки, в уставном капитале которых свыше 50% принадлежит государству: органам

- 21. Банки, контролируемые государством Сберегательный банк РФ (51%); ВТБ (60,9%); Россельхозбанк (100% Федеральное агентство по управление государственным

- 22. Сущностные отличия банков от других финансовых организаций Банки осуществляют двойной обмен долговыми обязательствами: банки выпускают свои

- 23. Сущностные отличия банков от других финансовых организаций Банки формируют свои ресурсы на основе высоколиквидных и фиксированных

- 24. Сущностные отличия банков от других финансовых организаций Банки имеют высокий уровень "финансового рычага" – доли заемных

- 25. Функции банков Посредничество в кредитовании. Банки аккумулируют временно свободные денежные средства и предоставляют их во временное

- 26. Функции банков Качественная трансформация активов. Банк изменяет параметры финансовых требований своих вкладчиков, предоставляя за счет привлеченных

- 27. Функции банков Передача экономике импульсов денежно-кредитной политики Центрального банка; Консультирование, предоставление экономической и финансовой информации.

- 28. Основные группы банковских операций. Пассивные операции Пассивные операции – это совокупность операций, обеспечивающих формирование ресурсов коммерческого

- 29. К пассивным операциям относятся: Привлечение средств на расчетные и текущие счета юридических и физических лиц; Открытие

- 30. Структура пассивов банковского сектора России

- 31. Структура пассивов банковского сектора России

- 32. Классификация банковских ресурсов

- 33. Роль собственного капитала банка Обеспечивает экономическую самостоятельность; Служит поддержанию платежеспособности даже при утрате части своих активов

- 34. Функции собственного капитала банка Защитная функция. Поддерживает возможность банка продолжать исполнять свои обязательства перед кредиторами кредитной

- 35. Привлеченные средства: классификация вкладов

- 36. Привлеченные средства: банковский сертификат

- 37. Заемный капитал банка Заемные средства привлекаются банками по собственной инициативе. К заемным средствам относят: кредиты центрального

- 38. Заемные средства: банковский вексель

- 39. Заемные средства: банковские облигации

- 40. Основные группы банковских операций. Активные операции Активные операции – это операции, посредством которых банки размещают имеющиеся

- 41. К активным операциям относятся: Выдача банковских кредитов; Покупка иностранных активов и драгоценных металлов; Покупка ценных бумаг;

- 42. Структура активов банковского сектора России

- 43. Структура активов банковского сектора России (%)

- 44. Классификация банковских активов

- 45. Классификация банковских активов

- 46. Классификация банковских активов

- 47. Активы подразделяют: 2) 3) 4.

- 48. Активы делятся на группы риска

- 49. Активы делятся на группы риска

- 50. Основные группы банковских операций. Комиссионно-посреднические операции Комиссионно-посреднические операции – это операции, которые банк выполняет по поручению

- 51. К комиссионно-посредническим операциям можно отнести: Расчетно-кассовые операции; Брокерские операции с ценными бумагами; Выдача банковских гарантий; Андеррайтинговые

- 52. Специализированные Финансово-кредитные институты . Страховые организации; Финансовые компании (финансовые дома); Пенсионные фонды; Паевые инвестиционные фонды; Лизинговые,

- 53. Специализированные Финансово-кредитные институты в России и в мире . Народные банки, учреждения сельскохозяйственного кредита, общества взаимного

- 54. Страховые компании Страховым компаниям в России не разрешено предоставлять потребительские и ипотечные жилищные кредиты, что способствовало

- 55. Паевые инвестиционные фонды Паевой инвестиционный фонд (ПИФ) - имущественный комплекс без создания юридического лица, доверительное управление

- 56. Микрофинансирование Микрофинансовая деятельность - деятельность юридических лиц, имеющих статус микрофинансовой организации, а также иных юридических лиц,

- 58. Микрозаем Микрозаем - заем, предоставляемый займодавцем заемщику на условиях, предусмотренным договором займа, в сумме, не превышающей

- 60. Новая микрофинансовая организация (с 2016 г.) Микрофинансовая организация предпринимательского финансирования – это МФО, предоставляющая микрозаймы субъектам

- 61. Число микрофинансовых организаций На начало 2017 г. в России действовало 2588 микрофинансовых организаций

- 62. Ломбарды Ломбард - юридическое лицо - специализированная коммерческая организация, основными видами деятельности которой являются предоставление краткосрочных

- 63. Виды ломбардов

- 64. Число ломбардов в России Количество ломбардов по состоянию на начало 2017 - 7415 ед.

- 65. Кредитный кооператив Кредитный потребительский кооператив - это добровольное объединение физических и/ли юридических лиц на основе членства

- 66. Кредитный кооператив Кредитный потребительский кооператив имеет статус некоммерческой организации, деятельность которой заключается в финансовой взаимопомощи его

- 67. Кредитный кооператив: формирование финансовых ресурсов Кредитный потребительский кооператив привлекает денежные средства своих членов на основании: договоров

- 68. Принципы деятельности кредитного кооператива финансовая взаимопомощь членов (пайщиков); ограниченное участие в деятельности кредитного кооператива лиц, не

- 70. Кредитные сельскохозяйственные кооперативы Сельскохозяйственные кредитные потребительские кооперативы имеют специфическую сферу деятельности - районные центры и сельская

- 71. Число кредитных кооперативов На начало 2017 г. в России действовало 3059 кредитных кооператива (в том числе

- 72. Лизинговые компании Лизинг представляет собой финансово-посредническую деятельность, связанную с приобретением лизингодателем имущества и передачи его лизингополучателю

- 73. Кредит-аренда (лизинг) Суть «финансовой аренды (лизинга)» заключается в том, что арендодатель по договору финансовой аренды (договору

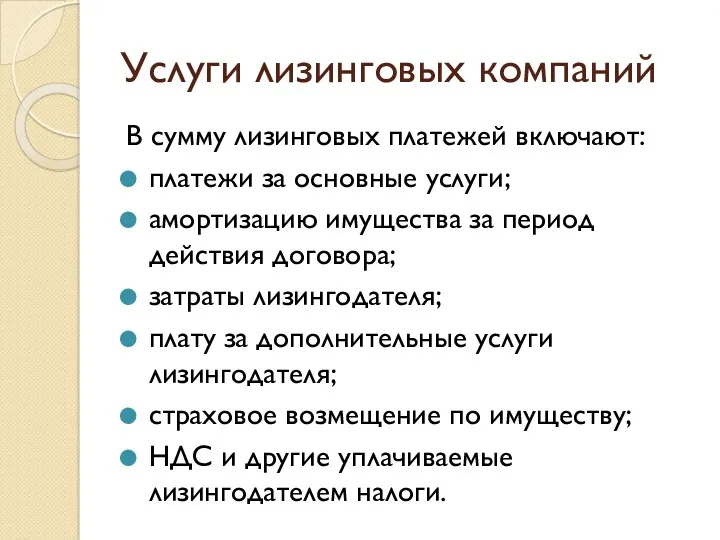

- 75. Услуги лизинговых компаний В сумму лизинговых платежей включают: платежи за основные услуги; амортизацию имущества за период

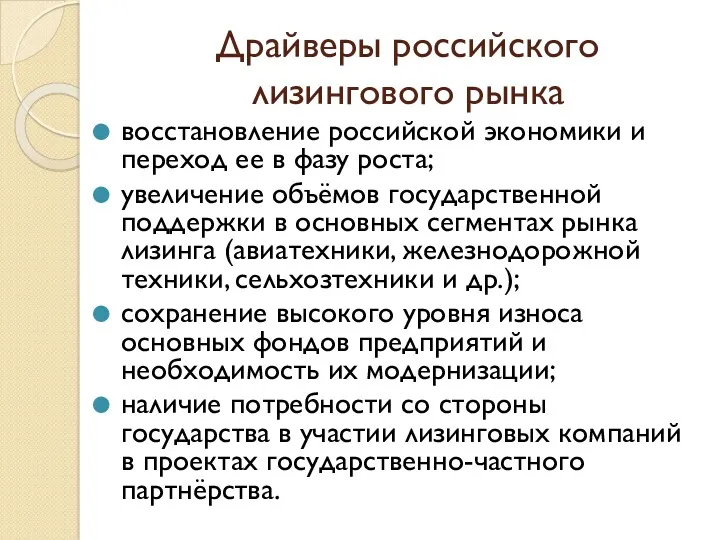

- 76. Драйверы российского лизингового рынка восстановление российской экономики и переход ее в фазу роста; увеличение объёмов государственной

- 77. Финансовый лизинг в цифрах

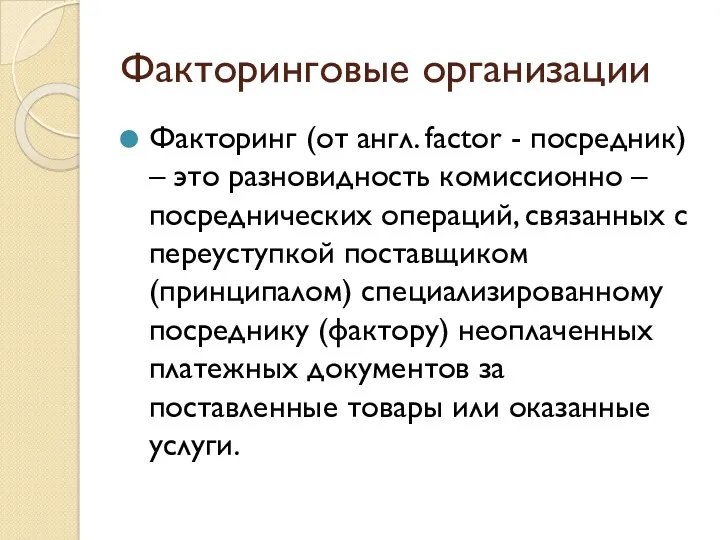

- 78. Факторинговые организации Факторинг (от англ. factor - посредник) – это разновидность комиссионно – посреднических операций, связанных

- 79. Факторинг Факторинг – это финансовая операция, посредством которой клиент (поставщик) уступает финансовому агенту (факторинговой компании) право

- 80. Функции факторинга финансирование поставщика (оплата требований к покупателю, путем покупки дебиторской задолженности поставщика); управление дебиторской задолженностью

- 81. Схема факторинга

- 82. Этапы факторинговой сделки (к схеме) 1. Заключение договора факторинга. 2. Поставка товаров на условиях отсрочки платежа.

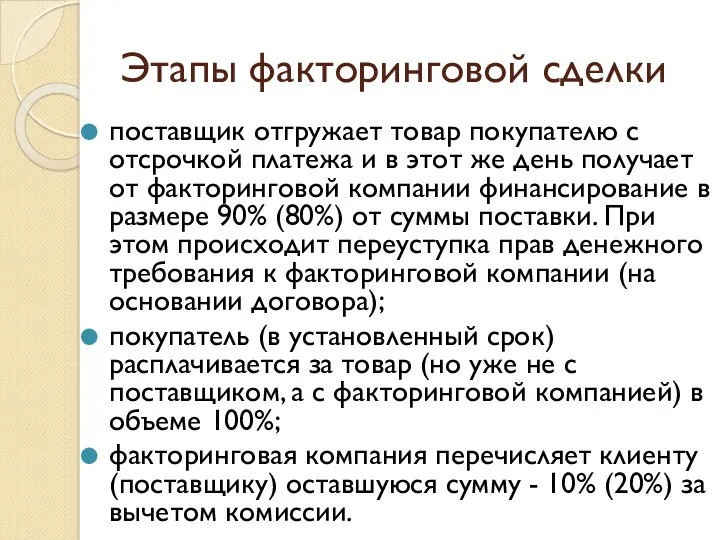

- 83. Этапы факторинговой сделки поставщик отгружает товар покупателю с отсрочкой платежа и в этот же день получает

- 85. Факторинг в цифрах В настоящее время факторинговые услуги в России оказывают банки и факторинговые компании. По

- 86. Почтово-сберегательная система. Услуги почты за рубежом открытие и ведение обычных почтовых персональных текущих счетов, сберегательных счетов,

- 87. Услуги почты за рубежом выпуск почтовых чеков, эквивалентных обычным банковским чекам; обмен иностранной валюты; обслуживание почтовых

- 89. Скачать презентацию

Понятие кредитной организации ФЗ «О банках и банковской деятельности»

Кредитная организация -

Понятие кредитной организации ФЗ «О банках и банковской деятельности»

Кредитная организация -

Хозяйственное общество

Хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на

Хозяйственное общество

Хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на

Кредитная организация банковского и небанковского типа

Кредитная организация банковского и небанковского типа

Понятие банка в российском законодательстве

Банк - кредитная организация, которая имеет исключительное

Понятие банка в российском законодательстве

Банк - кредитная организация, которая имеет исключительное

Понятие банка в законодательстве Великобритании

Организация признается банком, если она признается банком

Понятие банка в законодательстве Великобритании

Организация признается банком, если она признается банком

Банковские операции

1. Привлечение денежных средств физических и юридических лиц во вклады

Банковские операции

1. Привлечение денежных средств физических и юридических лиц во вклады

Банковские операции

5. Инкассация денежных средств, векселей, платежных и расчетных документов и

Банковские операции

5. Инкассация денежных средств, векселей, платежных и расчетных документов и

Небанковская кредитная организация: определение

Кредитная организация, имеющая право осуществлять исключительно банковские операции

Небанковская кредитная организация: определение

Кредитная организация, имеющая право осуществлять исключительно банковские операции

Чем нельзя заниматься кредитной организации

Кредитной организации запрещается заниматься производственной, торговой и

Чем нельзя заниматься кредитной организации

Кредитной организации запрещается заниматься производственной, торговой и

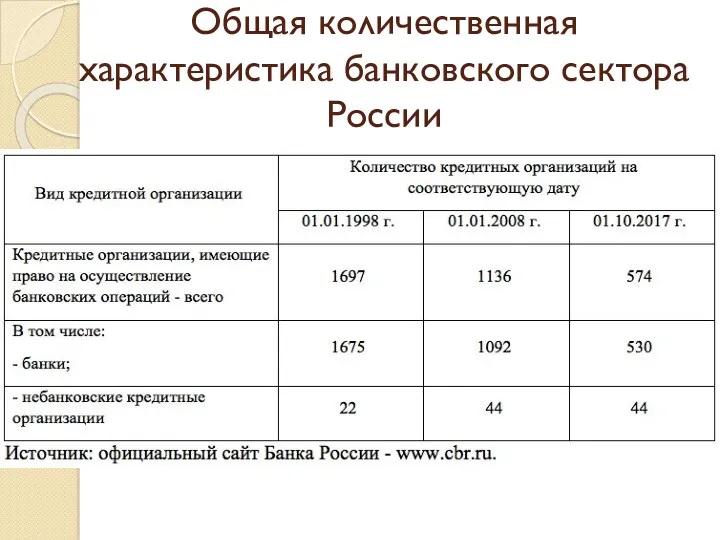

Общая количественная характеристика банковского сектора России

Общая количественная характеристика банковского сектора России

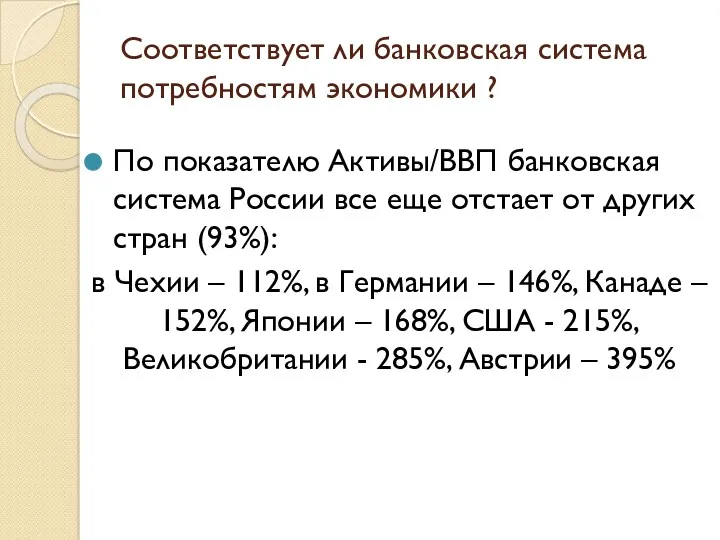

Соответствует ли банковская система потребностям экономики ?

По показателю Активы/ВВП банковская система

Соответствует ли банковская система потребностям экономики ?

По показателю Активы/ВВП банковская система

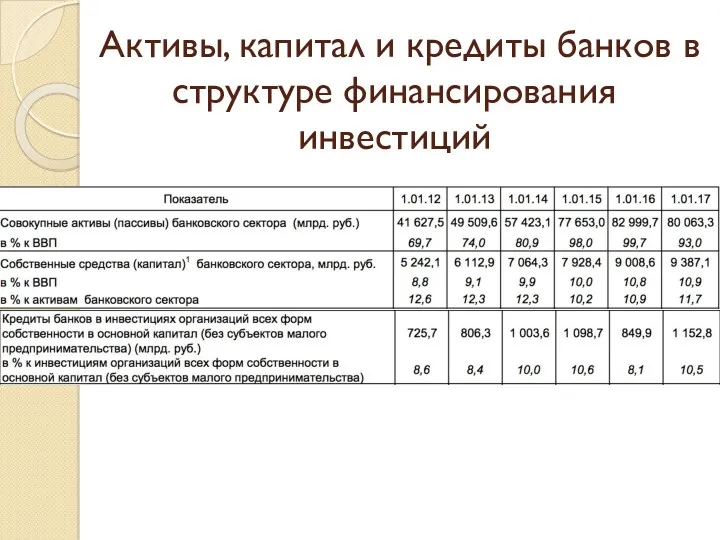

Активы, капитал и кредиты банков в структуре финансирования инвестиций

Активы, капитал и кредиты банков в структуре финансирования инвестиций

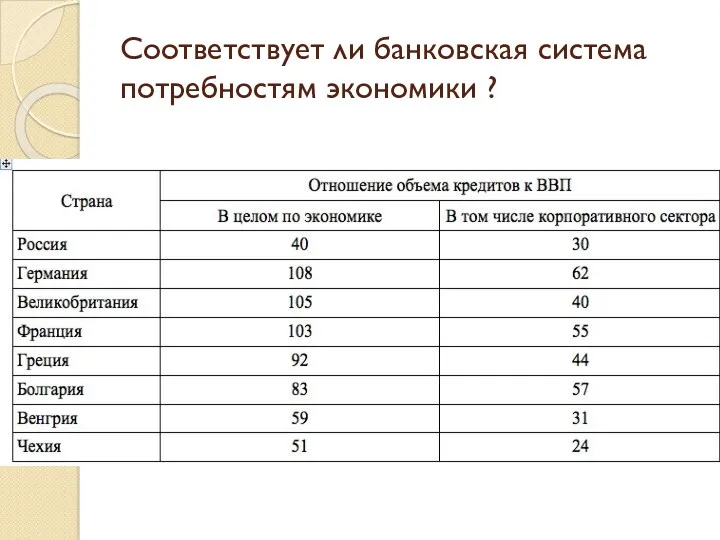

Соответствует ли банковская система потребностям экономики ?

Соответствует ли банковская система потребностям экономики ?

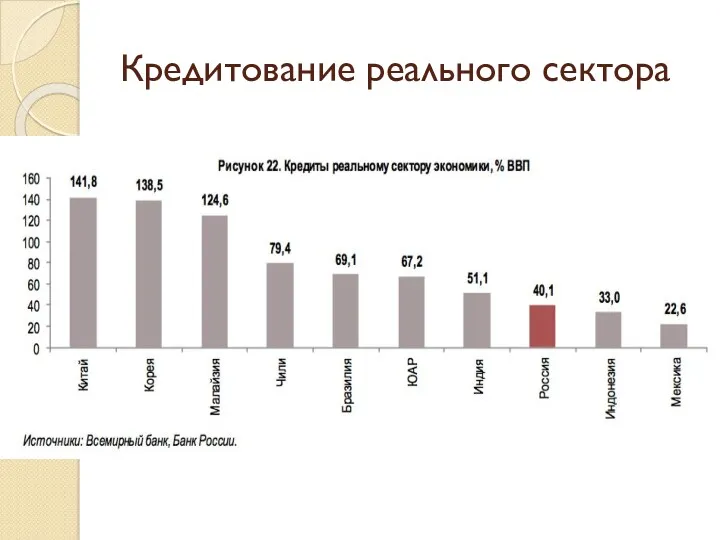

Кредитование реального сектора

Кредитование реального сектора

Отраслевая структура кредитного портфеля коммерческих банков: рост кредитования добывающих отраслей

Отраслевая структура кредитного портфеля коммерческих банков: рост кредитования добывающих отраслей

К вопросу о достаточности количества банков в России

По оценкам экспертов Банка

К вопросу о достаточности количества банков в России

По оценкам экспертов Банка

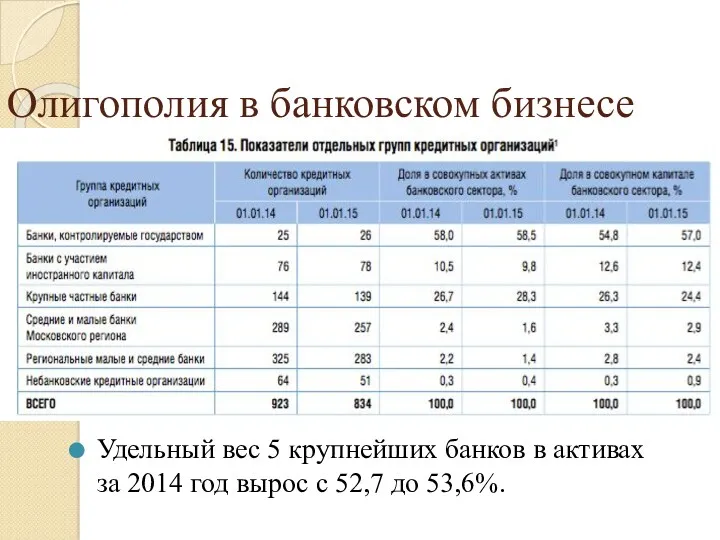

Олигополия в банковском бизнесе

Олигополия в банковском бизнесе

Олигополия в банковском бизнесе

Удельный вес 5 крупнейших банков в активах за

Олигополия в банковском бизнесе

Удельный вес 5 крупнейших банков в активах за

Что такое государственные банки ?

Это банки, в уставном капитале которых свыше

Что такое государственные банки ?

Это банки, в уставном капитале которых свыше

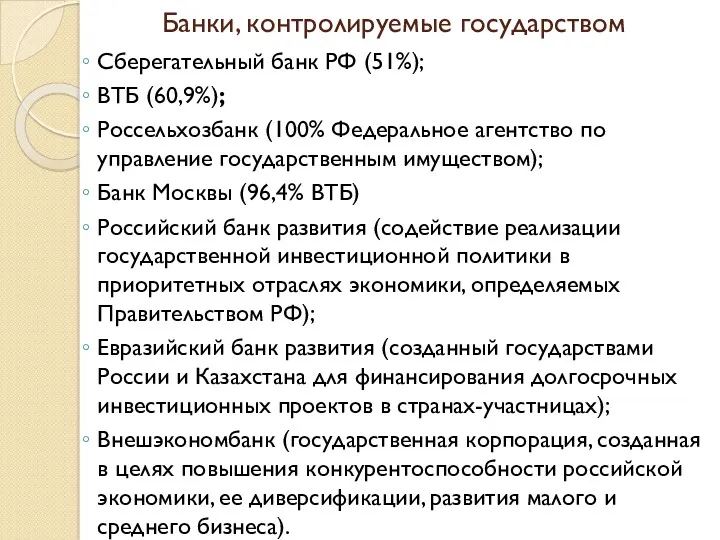

Банки, контролируемые государством

Сберегательный банк РФ (51%);

ВТБ (60,9%);

Россельхозбанк (100% Федеральное агентство по

Банки, контролируемые государством

Сберегательный банк РФ (51%);

ВТБ (60,9%);

Россельхозбанк (100% Федеральное агентство по

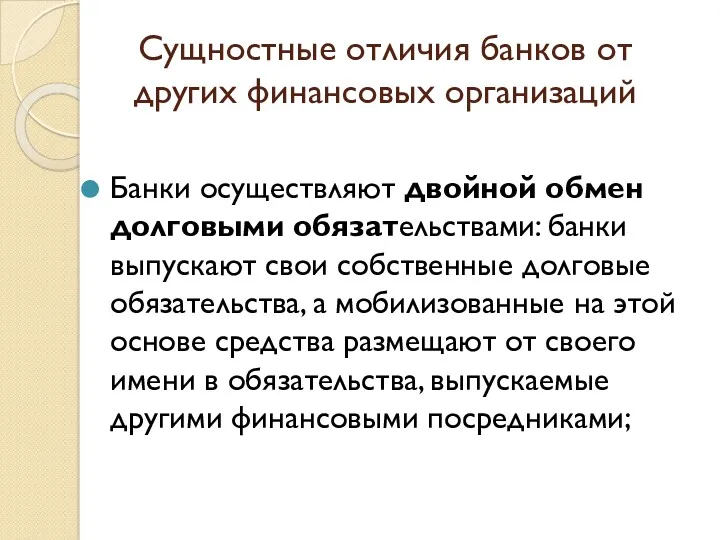

Сущностные отличия банков от других финансовых организаций

Банки осуществляют двойной обмен долговыми

Сущностные отличия банков от других финансовых организаций

Банки осуществляют двойной обмен долговыми

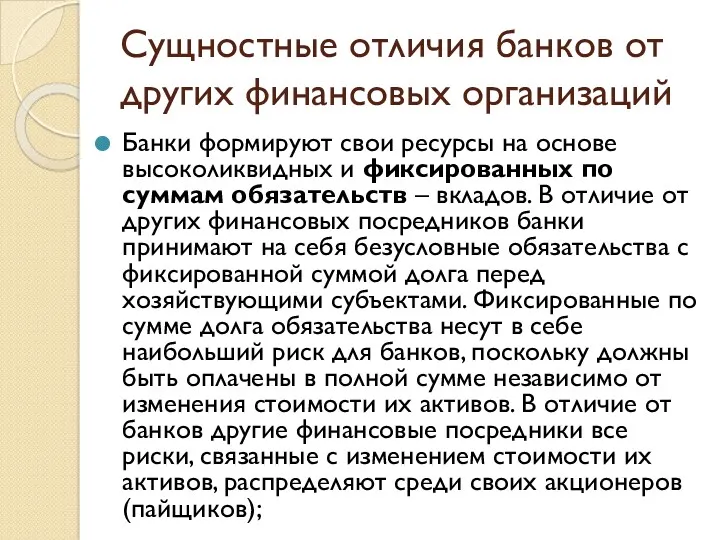

Сущностные отличия банков от других финансовых организаций

Банки формируют свои ресурсы на

Сущностные отличия банков от других финансовых организаций

Банки формируют свои ресурсы на

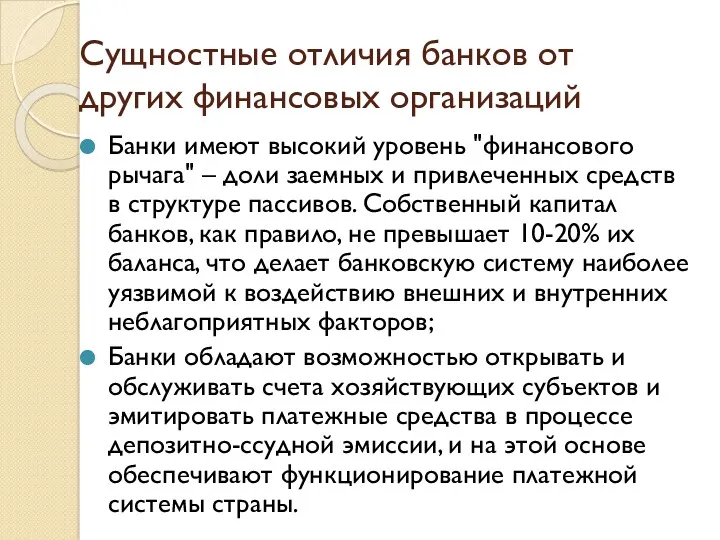

Сущностные отличия банков от других финансовых организаций

Банки имеют высокий уровень "финансового

Сущностные отличия банков от других финансовых организаций

Банки имеют высокий уровень "финансового

Функции банков

Посредничество в кредитовании. Банки аккумулируют временно свободные денежные средства и

Функции банков

Посредничество в кредитовании. Банки аккумулируют временно свободные денежные средства и

Функции банков

Качественная трансформация активов. Банк изменяет параметры финансовых требований своих вкладчиков,

Функции банков

Качественная трансформация активов. Банк изменяет параметры финансовых требований своих вкладчиков,

Функции банков

Передача экономике импульсов денежно-кредитной политики Центрального банка;

Консультирование, предоставление экономической и

Функции банков

Передача экономике импульсов денежно-кредитной политики Центрального банка;

Консультирование, предоставление экономической и

Основные группы банковских операций. Пассивные операции

Пассивные операции – это совокупность операций,

Основные группы банковских операций. Пассивные операции

Пассивные операции – это совокупность операций,

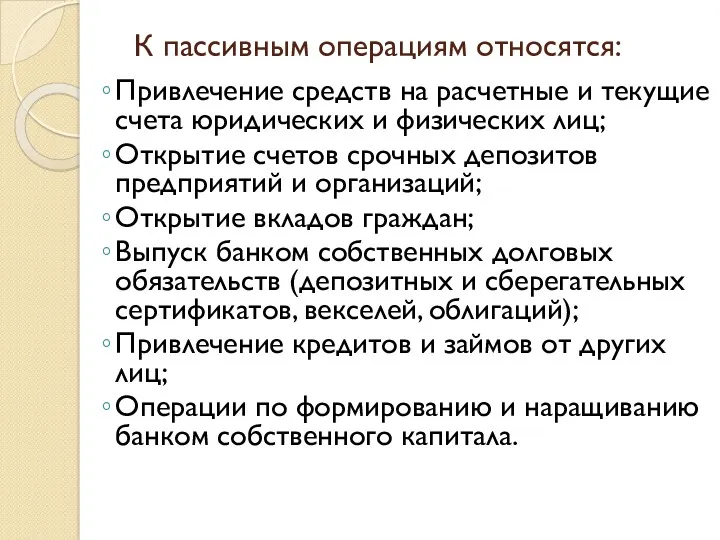

К пассивным операциям относятся:

Привлечение средств на расчетные и текущие счета юридических

К пассивным операциям относятся:

Привлечение средств на расчетные и текущие счета юридических

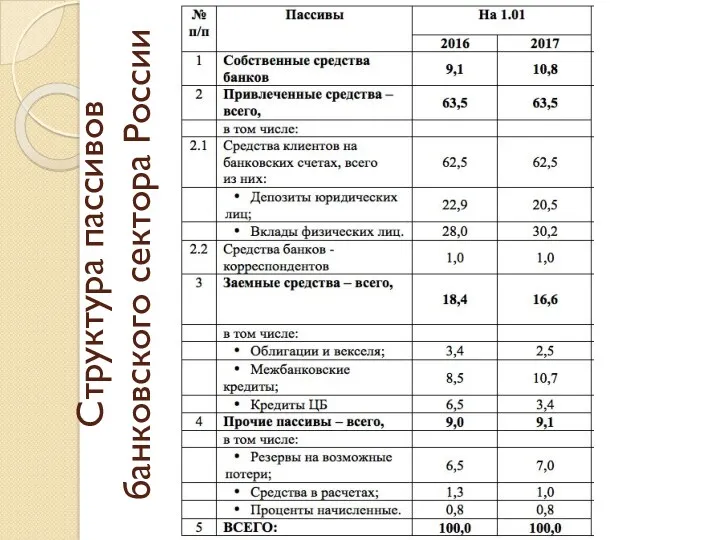

Структура пассивов банковского сектора России

Структура пассивов банковского сектора России

Структура пассивов банковского сектора России

Структура пассивов банковского сектора России

Классификация банковских ресурсов

Классификация банковских ресурсов

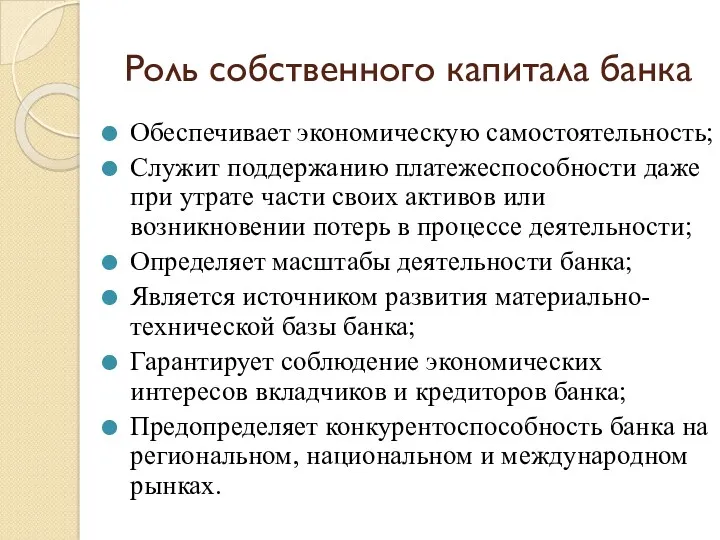

Роль собственного капитала банка

Обеспечивает экономическую самостоятельность;

Служит поддержанию платежеспособности даже при утрате

Роль собственного капитала банка

Обеспечивает экономическую самостоятельность;

Служит поддержанию платежеспособности даже при утрате

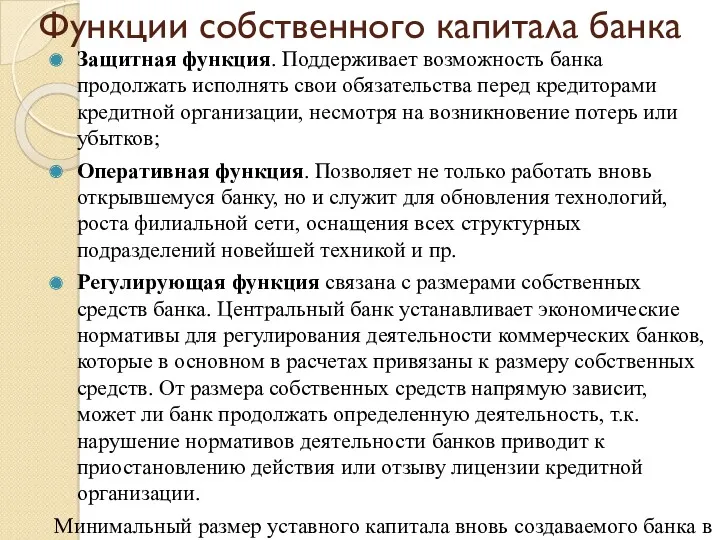

Функции собственного капитала банка

Защитная функция. Поддерживает возможность банка продолжать исполнять свои

Функции собственного капитала банка

Защитная функция. Поддерживает возможность банка продолжать исполнять свои

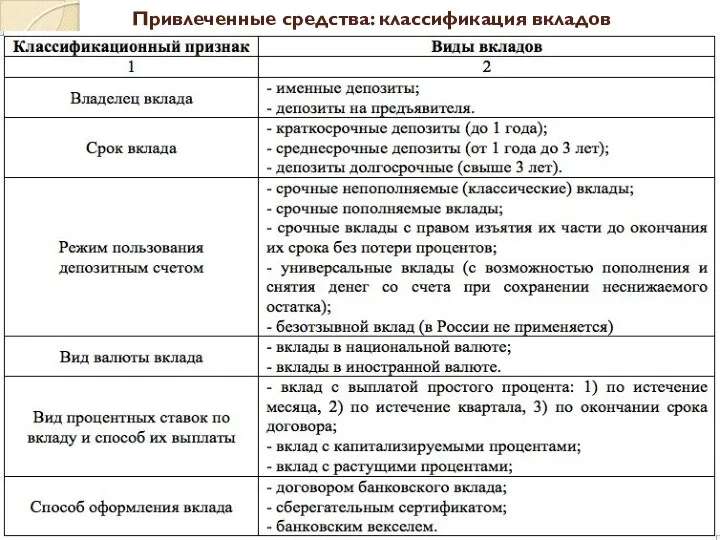

Привлеченные средства: классификация вкладов

Привлеченные средства: классификация вкладов

Привлеченные средства: банковский сертификат

Привлеченные средства: банковский сертификат

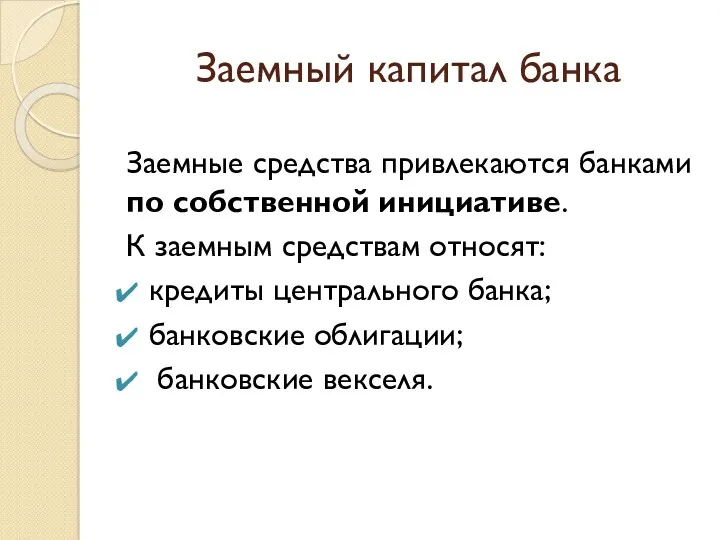

Заемный капитал банка

Заемные средства привлекаются банками по собственной инициативе.

К заемным

Заемный капитал банка

Заемные средства привлекаются банками по собственной инициативе.

К заемным

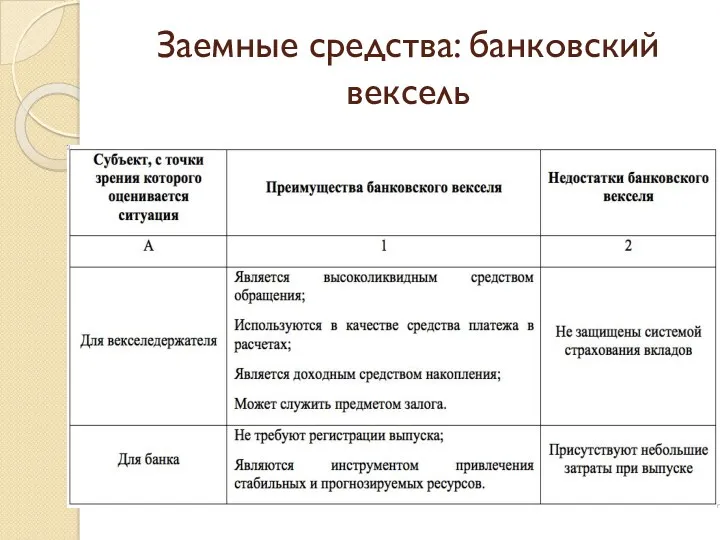

Заемные средства: банковский вексель

Заемные средства: банковский вексель

Заемные средства: банковские облигации

Заемные средства: банковские облигации

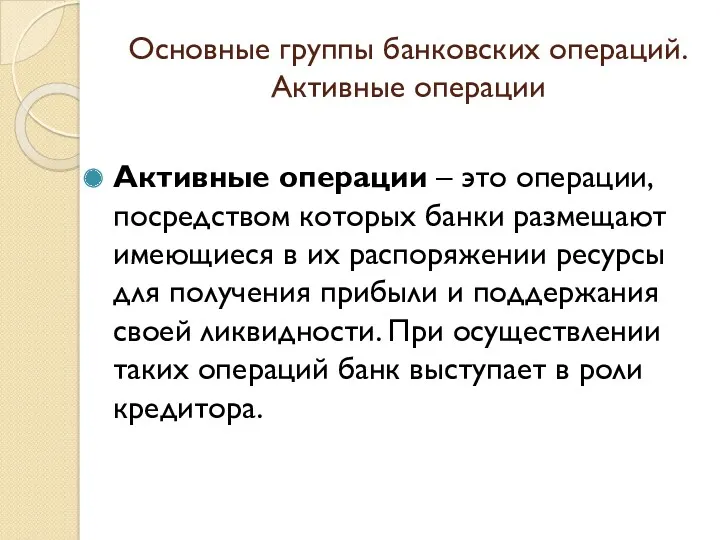

Основные группы банковских операций. Активные операции

Активные операции – это операции, посредством

Основные группы банковских операций. Активные операции

Активные операции – это операции, посредством

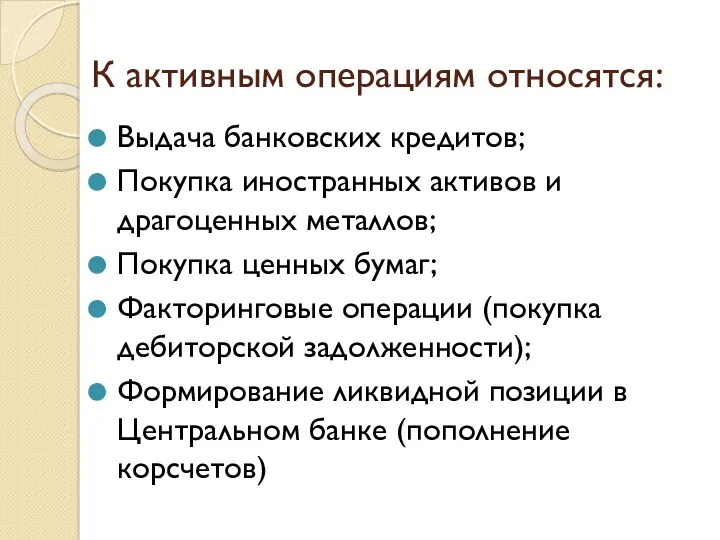

К активным операциям относятся:

Выдача банковских кредитов;

Покупка иностранных активов и драгоценных металлов;

Покупка

К активным операциям относятся:

Выдача банковских кредитов;

Покупка иностранных активов и драгоценных металлов;

Покупка

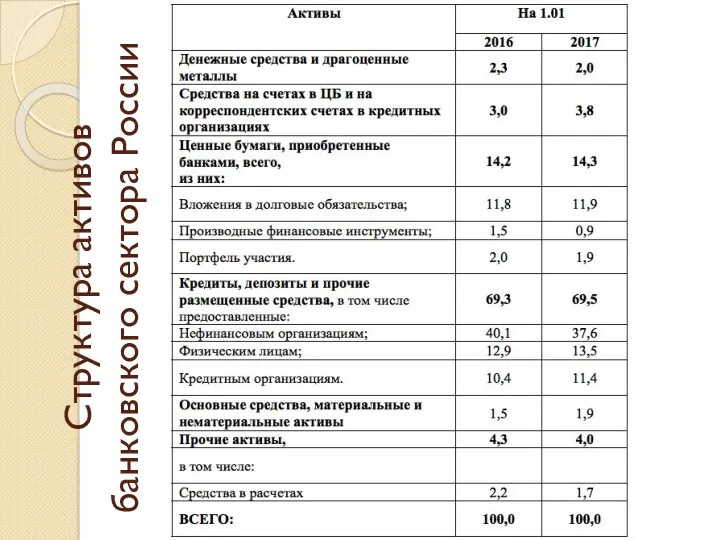

Структура активов банковского сектора России

Структура активов банковского сектора России

Структура активов банковского сектора России (%)

Структура активов банковского сектора России (%)

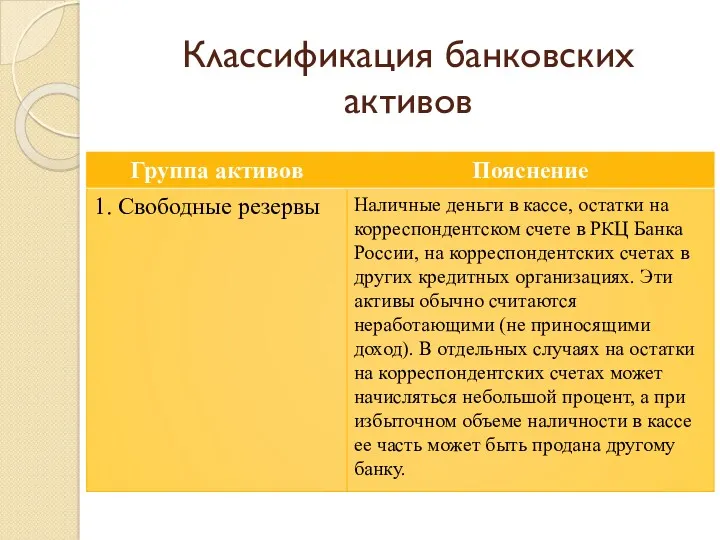

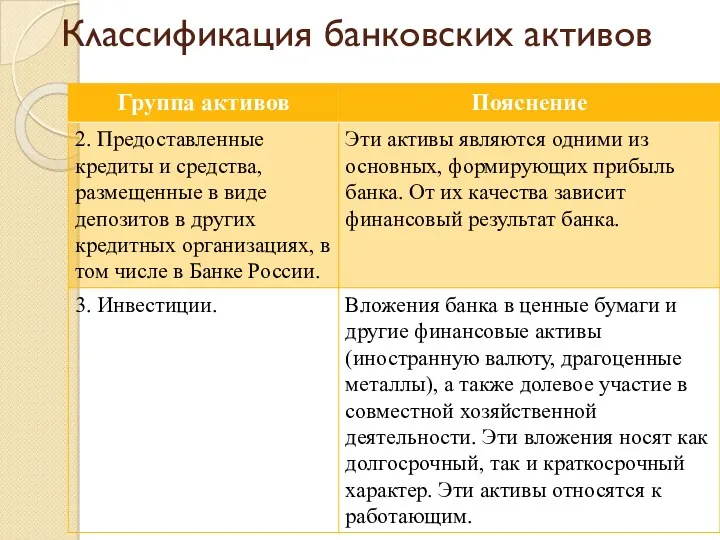

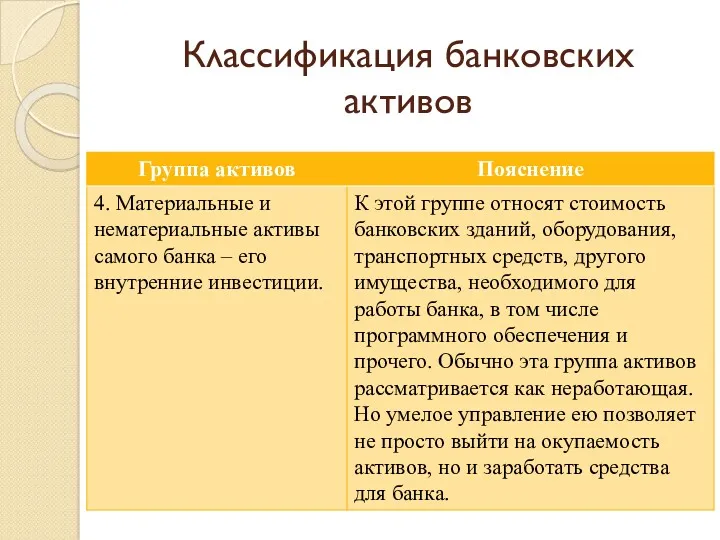

Классификация банковских активов

Классификация банковских активов

Классификация банковских активов

Классификация банковских активов

Классификация банковских активов

Классификация банковских активов

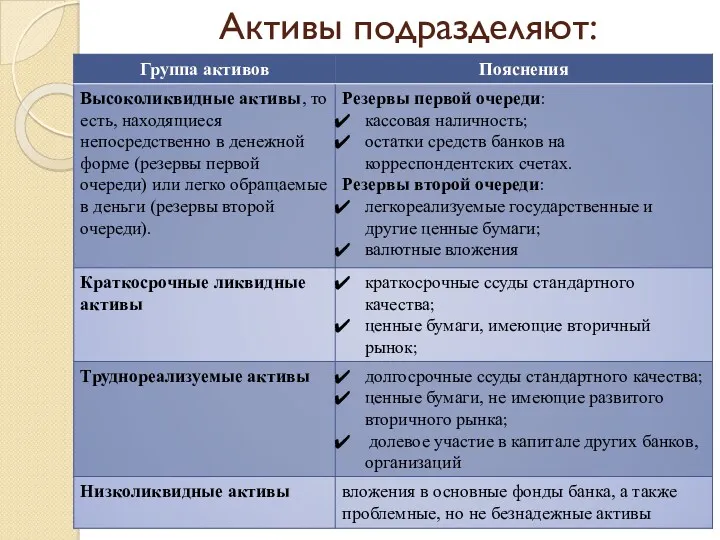

Активы подразделяют:

2) 3) 4.

Активы подразделяют:

2) 3) 4.

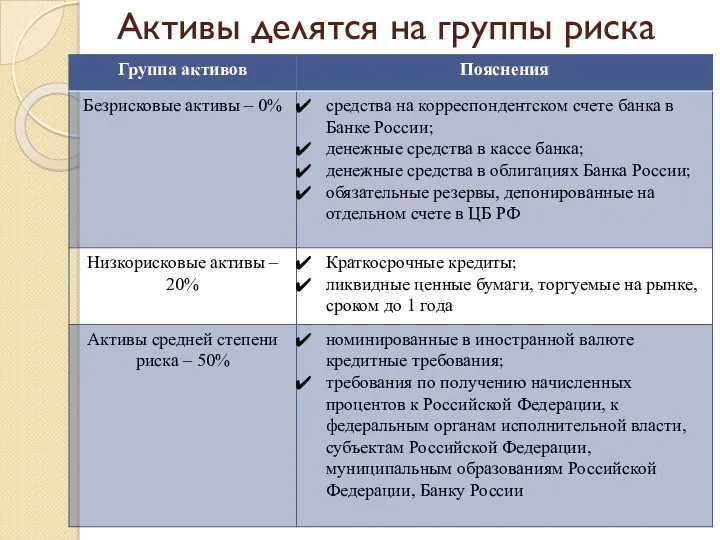

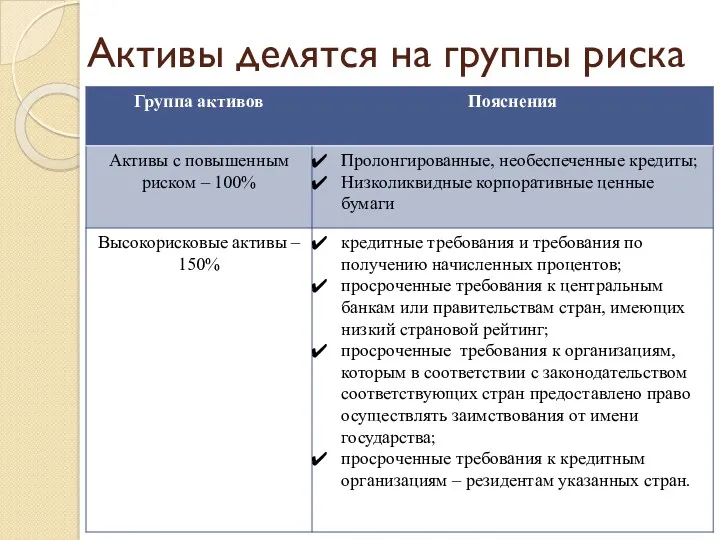

Активы делятся на группы риска

Активы делятся на группы риска

Активы делятся на группы риска

Активы делятся на группы риска

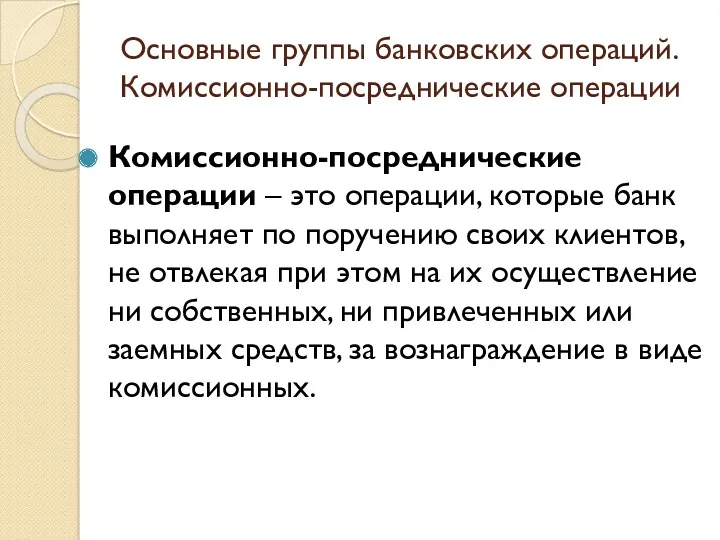

Основные группы банковских операций. Комиссионно-посреднические операции

Комиссионно-посреднические операции – это операции, которые

Основные группы банковских операций. Комиссионно-посреднические операции

Комиссионно-посреднические операции – это операции, которые

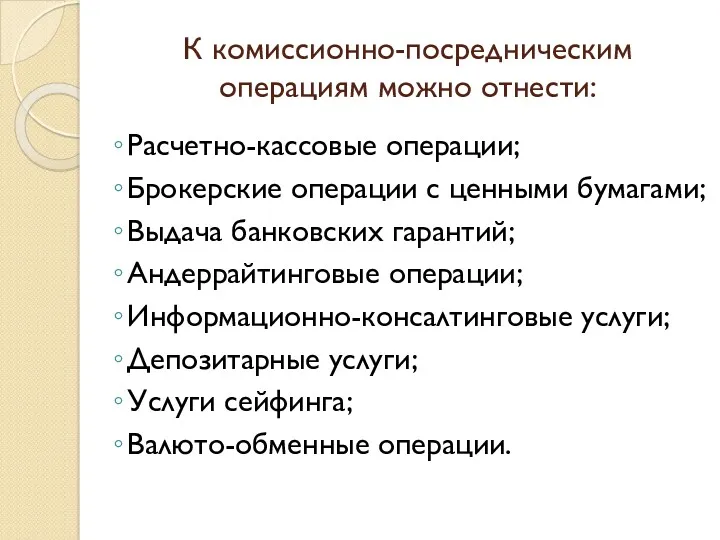

К комиссионно-посредническим операциям можно отнести:

Расчетно-кассовые операции;

Брокерские операции с ценными бумагами;

Выдача банковских

К комиссионно-посредническим операциям можно отнести:

Расчетно-кассовые операции;

Брокерские операции с ценными бумагами;

Выдача банковских

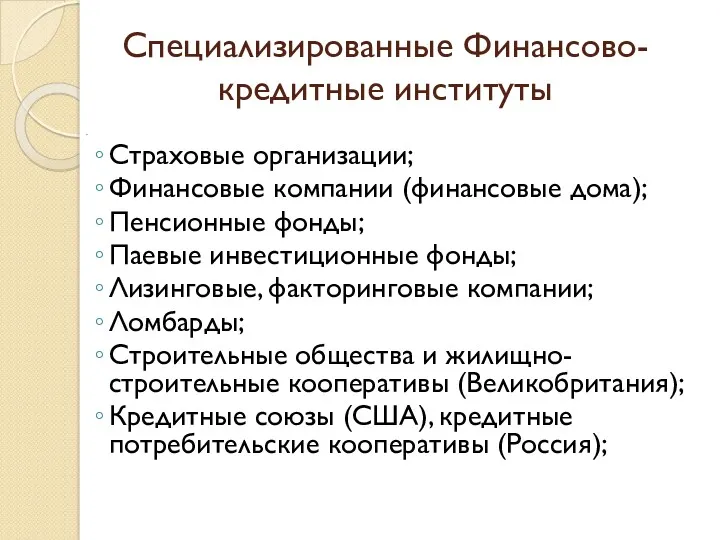

Специализированные Финансово-кредитные институты

.

Страховые организации;

Финансовые компании (финансовые дома);

Пенсионные фонды;

Паевые инвестиционные фонды;

Лизинговые, факторинговые

Специализированные Финансово-кредитные институты

.

Страховые организации;

Финансовые компании (финансовые дома);

Пенсионные фонды;

Паевые инвестиционные фонды;

Лизинговые, факторинговые

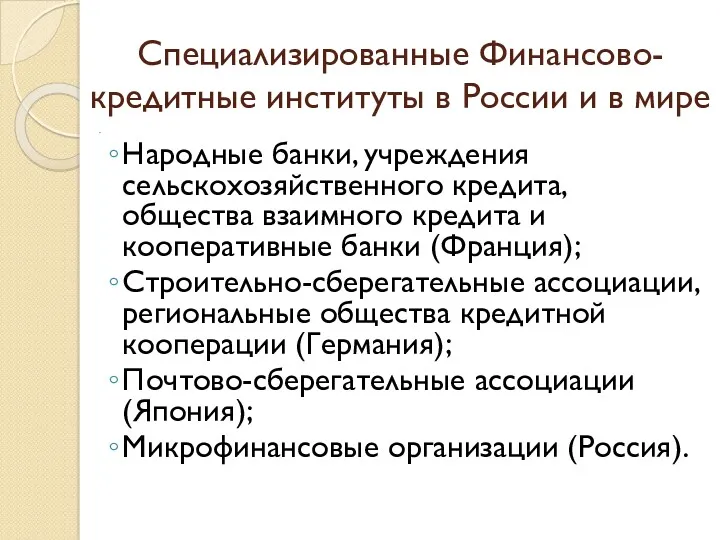

Специализированные Финансово-кредитные институты в России и в мире

.

Народные банки, учреждения сельскохозяйственного

Специализированные Финансово-кредитные институты в России и в мире

.

Народные банки, учреждения сельскохозяйственного

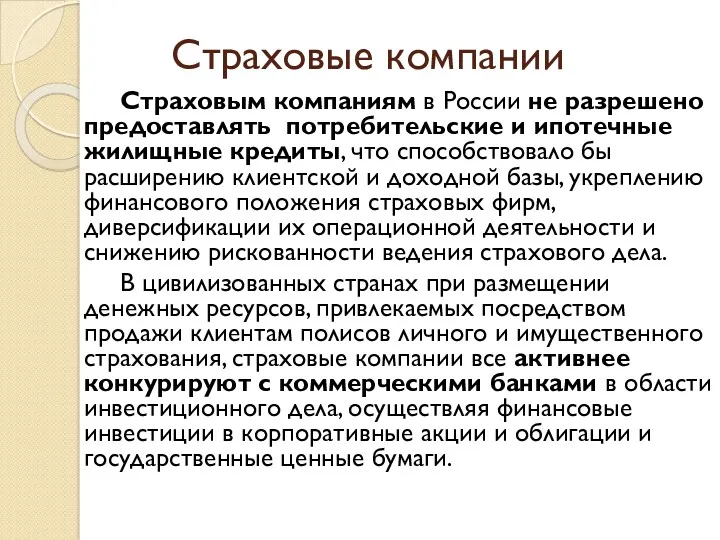

Страховые компании

Страховым компаниям в России не разрешено предоставлять потребительские и ипотечные

Страховые компании

Страховым компаниям в России не разрешено предоставлять потребительские и ипотечные

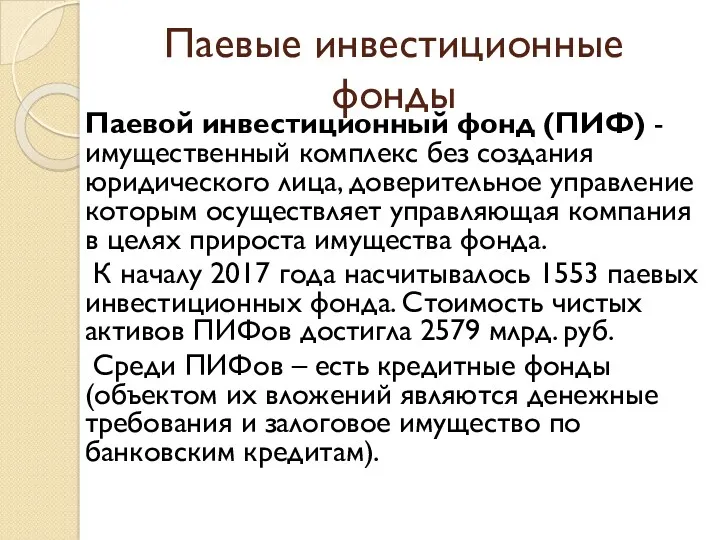

Паевые инвестиционные фонды

Паевой инвестиционный фонд (ПИФ) - имущественный комплекс без создания

Паевые инвестиционные фонды

Паевой инвестиционный фонд (ПИФ) - имущественный комплекс без создания

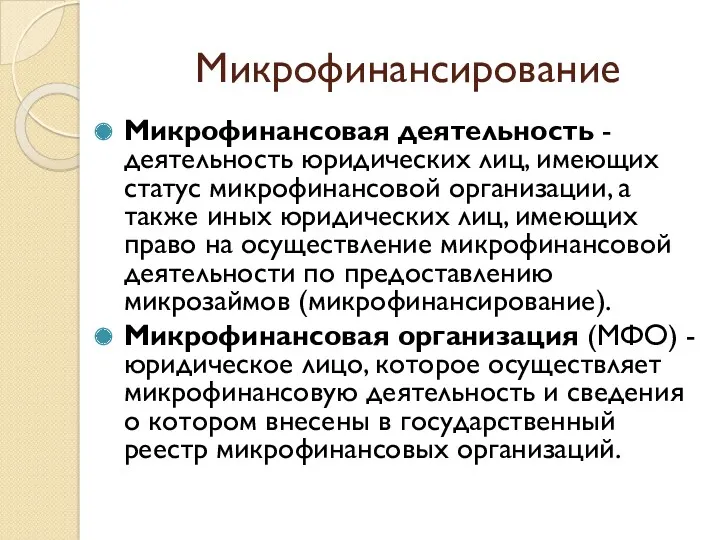

Микрофинансирование

Микрофинансовая деятельность - деятельность юридических лиц, имеющих статус микрофинансовой организации, а

Микрофинансирование

Микрофинансовая деятельность - деятельность юридических лиц, имеющих статус микрофинансовой организации, а

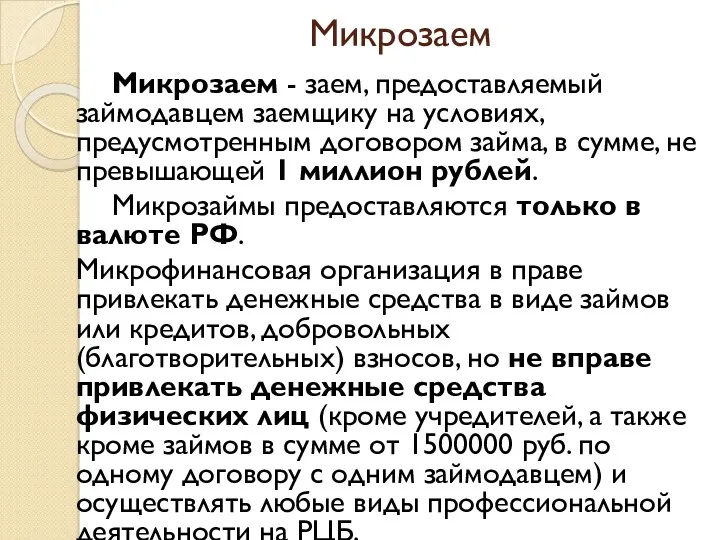

Микрозаем

Микрозаем - заем, предоставляемый займодавцем заемщику на условиях, предусмотренным договором займа,

Микрозаем

Микрозаем - заем, предоставляемый займодавцем заемщику на условиях, предусмотренным договором займа,

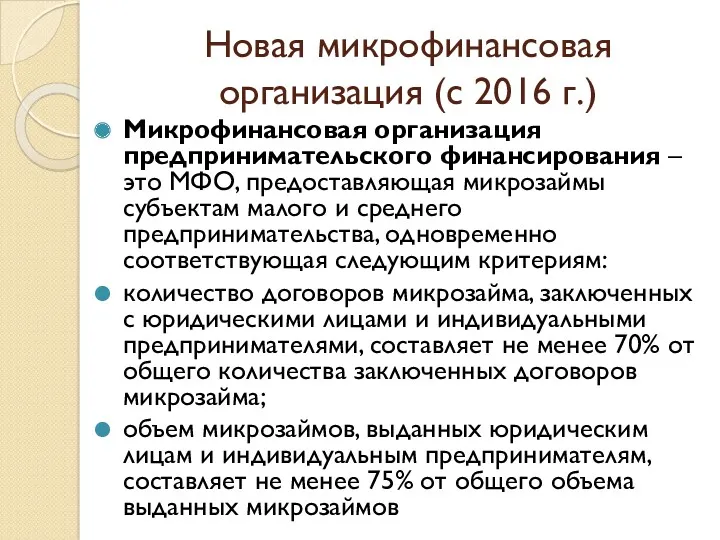

Новая микрофинансовая организация (с 2016 г.)

Микрофинансовая организация предпринимательского финансирования – это

Новая микрофинансовая организация (с 2016 г.)

Микрофинансовая организация предпринимательского финансирования – это

Число микрофинансовых организаций

На начало 2017 г. в России действовало 2588 микрофинансовых

Число микрофинансовых организаций

На начало 2017 г. в России действовало 2588 микрофинансовых

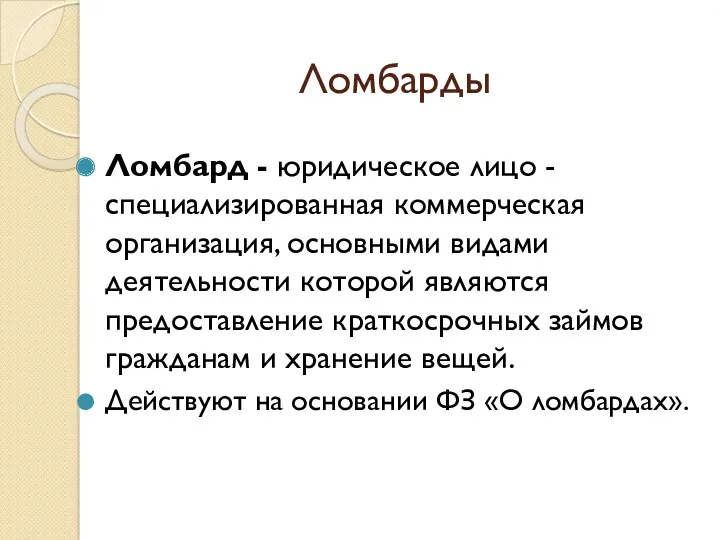

Ломбарды

Ломбард - юридическое лицо - специализированная коммерческая организация, основными видами деятельности

Ломбарды

Ломбард - юридическое лицо - специализированная коммерческая организация, основными видами деятельности

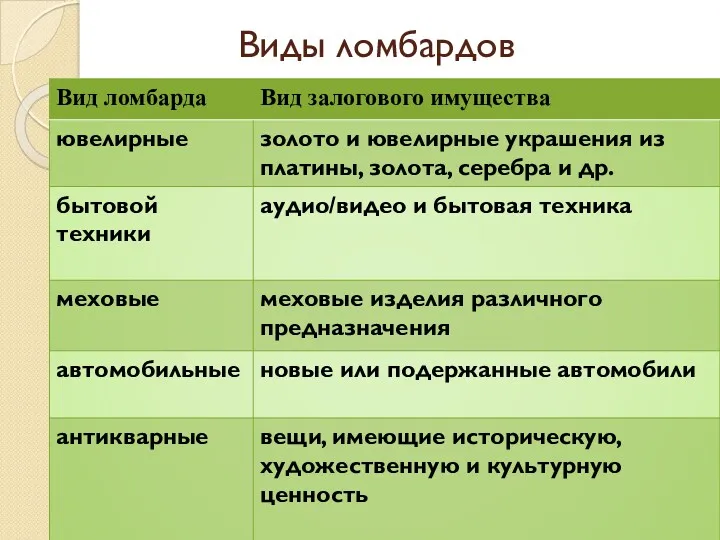

Виды ломбардов

Виды ломбардов

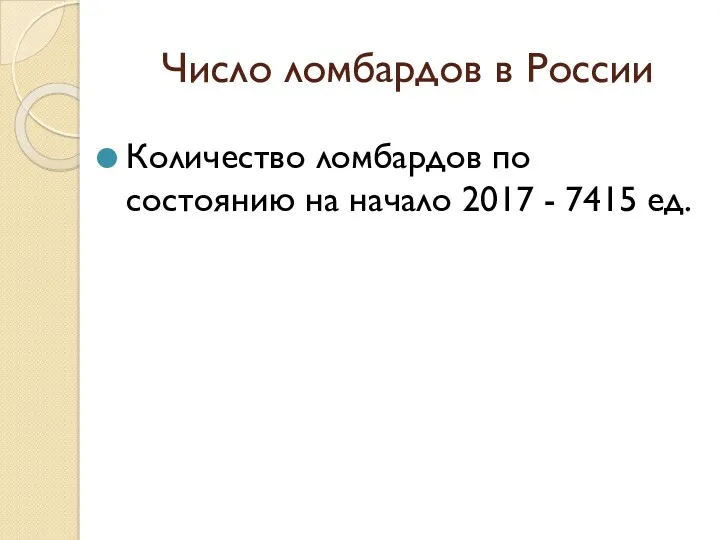

Число ломбардов в России

Количество ломбардов по состоянию на начало 2017 -

Число ломбардов в России

Количество ломбардов по состоянию на начало 2017 -

Кредитный кооператив

Кредитный потребительский кооператив - это добровольное объединение физических и/ли юридических

Кредитный кооператив

Кредитный потребительский кооператив - это добровольное объединение физических и/ли юридических

Кредитный кооператив

Кредитный потребительский кооператив имеет статус некоммерческой организации, деятельность которой заключается

Кредитный кооператив

Кредитный потребительский кооператив имеет статус некоммерческой организации, деятельность которой заключается

Кредитный кооператив: формирование финансовых ресурсов

Кредитный потребительский кооператив привлекает денежные средства своих

Кредитный кооператив: формирование финансовых ресурсов

Кредитный потребительский кооператив привлекает денежные средства своих

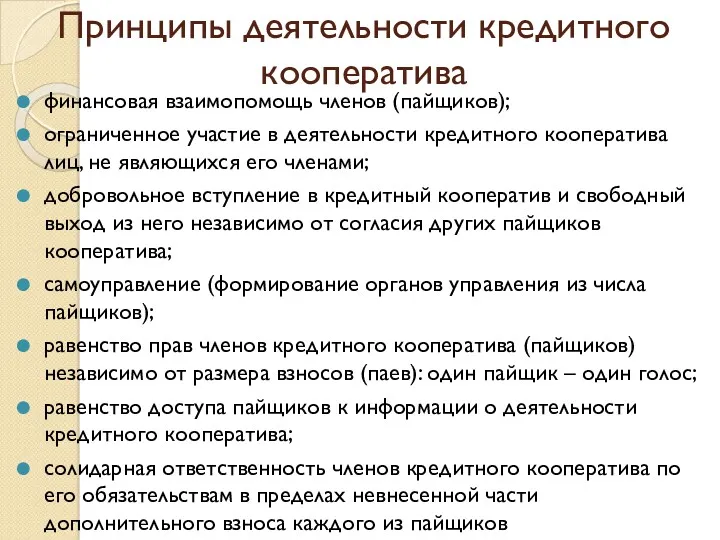

Принципы деятельности кредитного кооператива

финансовая взаимопомощь членов (пайщиков);

ограниченное участие в деятельности кредитного

Принципы деятельности кредитного кооператива

финансовая взаимопомощь членов (пайщиков);

ограниченное участие в деятельности кредитного

Кредитные сельскохозяйственные кооперативы

Сельскохозяйственные кредитные потребительские кооперативы имеют специфическую сферу деятельности -

Кредитные сельскохозяйственные кооперативы

Сельскохозяйственные кредитные потребительские кооперативы имеют специфическую сферу деятельности -

Число кредитных кооперативов

На начало 2017 г. в России действовало 3059 кредитных

Число кредитных кооперативов

На начало 2017 г. в России действовало 3059 кредитных

Лизинговые компании

Лизинг представляет собой финансово-посредническую деятельность, связанную с приобретением лизингодателем имущества

Лизинговые компании

Лизинг представляет собой финансово-посредническую деятельность, связанную с приобретением лизингодателем имущества

Кредит-аренда (лизинг)

Суть «финансовой аренды (лизинга)» заключается в том, что арендодатель по

Кредит-аренда (лизинг)

Суть «финансовой аренды (лизинга)» заключается в том, что арендодатель по

Услуги лизинговых компаний

В сумму лизинговых платежей включают:

платежи за основные услуги;

амортизацию имущества

Услуги лизинговых компаний

В сумму лизинговых платежей включают:

платежи за основные услуги;

амортизацию имущества

Драйверы российского лизингового рынка

восстановление российской экономики и переход ее в фазу

Драйверы российского лизингового рынка

восстановление российской экономики и переход ее в фазу

Финансовый лизинг в цифрах

Финансовый лизинг в цифрах

Факторинговые организации

Факторинг (от англ. factor - посредник) – это разновидность комиссионно

Факторинговые организации

Факторинг (от англ. factor - посредник) – это разновидность комиссионно

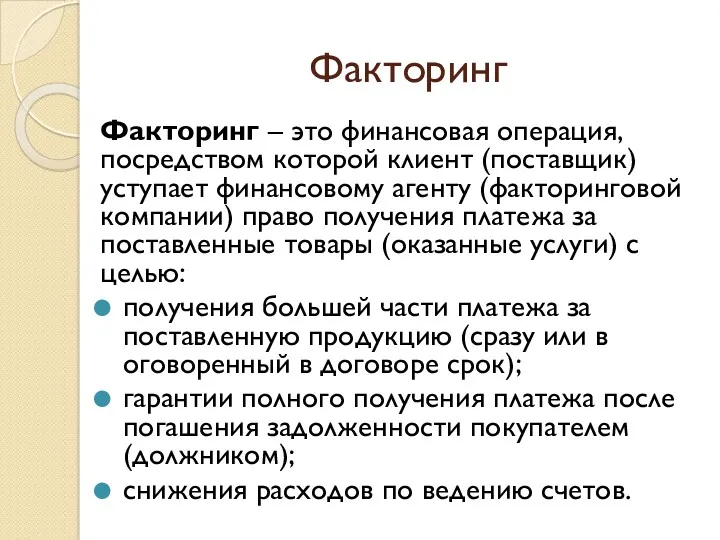

Факторинг

Факторинг – это финансовая операция, посредством которой клиент (поставщик) уступает финансовому

Факторинг

Факторинг – это финансовая операция, посредством которой клиент (поставщик) уступает финансовому

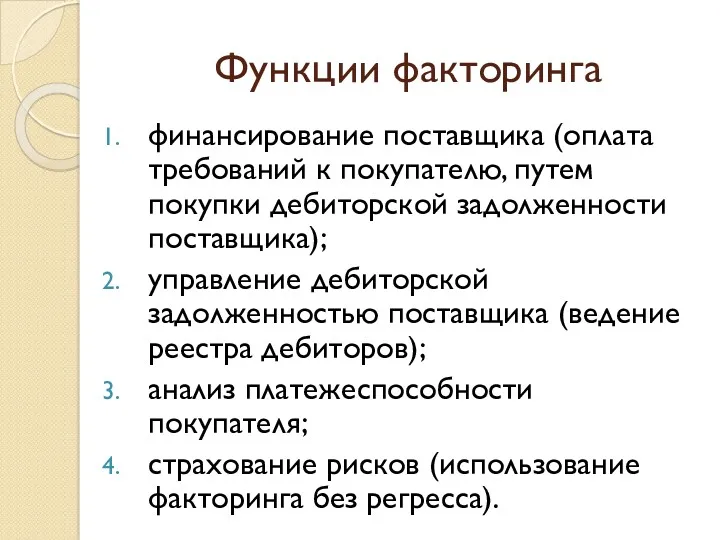

Функции факторинга

финансирование поставщика (оплата требований к покупателю, путем покупки дебиторской задолженности

Функции факторинга

финансирование поставщика (оплата требований к покупателю, путем покупки дебиторской задолженности

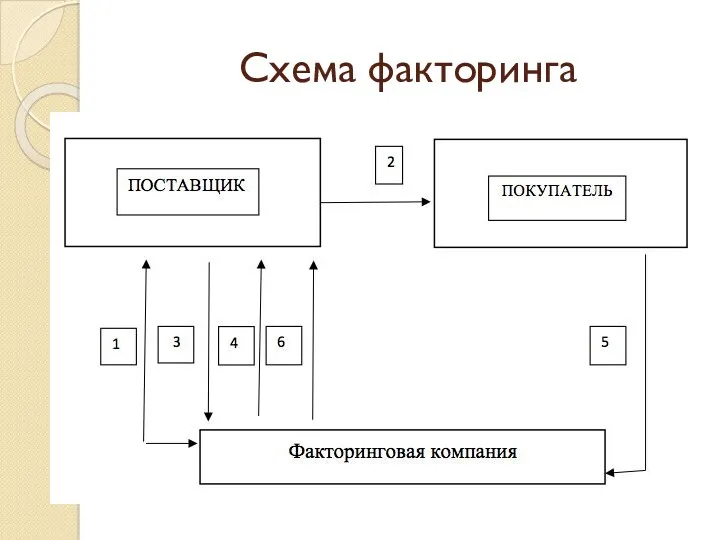

Схема факторинга

Схема факторинга

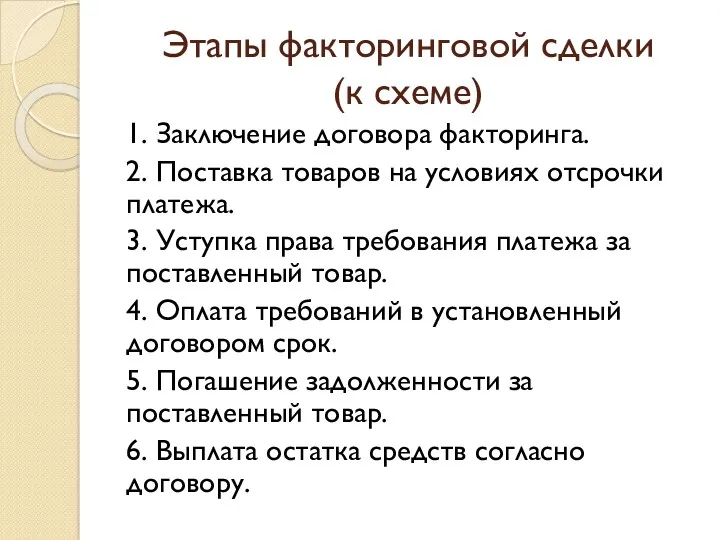

Этапы факторинговой сделки

(к схеме)

1. Заключение договора факторинга.

2. Поставка товаров на условиях отсрочки

Этапы факторинговой сделки

(к схеме)

1. Заключение договора факторинга.

2. Поставка товаров на условиях отсрочки

Этапы факторинговой сделки

поставщик отгружает товар покупателю с отсрочкой платежа и в

Этапы факторинговой сделки

поставщик отгружает товар покупателю с отсрочкой платежа и в

Факторинг в цифрах

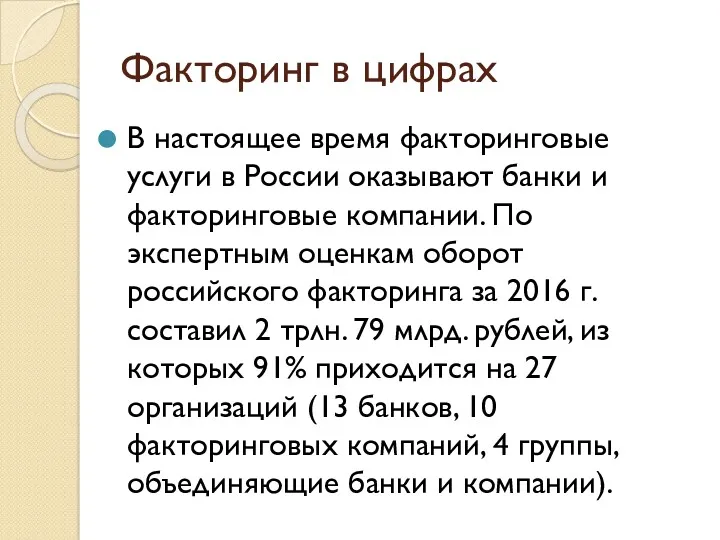

В настоящее время факторинговые услуги в России оказывают банки

Факторинг в цифрах

В настоящее время факторинговые услуги в России оказывают банки

Почтово-сберегательная система.

Услуги почты за рубежом

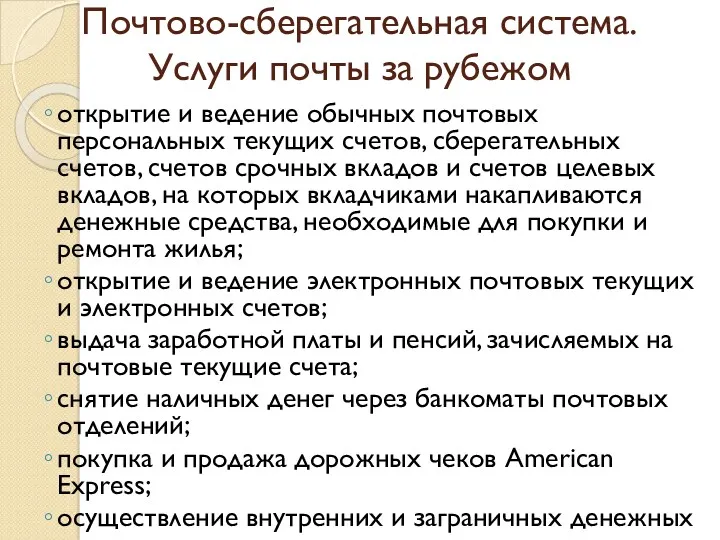

открытие и ведение обычных почтовых персональных

Почтово-сберегательная система.

Услуги почты за рубежом

открытие и ведение обычных почтовых персональных

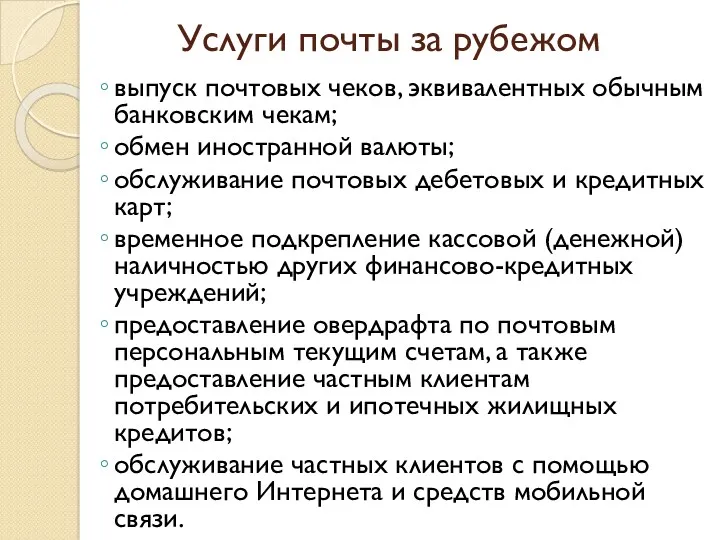

Услуги почты за рубежом

выпуск почтовых чеков, эквивалентных обычным банковским чекам;

обмен иностранной

Услуги почты за рубежом

выпуск почтовых чеков, эквивалентных обычным банковским чекам;

обмен иностранной

Государственные услуги ФСС

Государственные услуги ФСС Финансовая пирамида

Финансовая пирамида Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Формирование и использование оборотного капитала

Формирование и использование оборотного капитала О мерах социальной поддержки семей с детьми

О мерах социальной поддержки семей с детьми Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) 1С:Управление небольшой фирмой 8 + 1С:Бухгалтерия 8 = создаем гармонию управленческого и бухгалтерского учета

1С:Управление небольшой фирмой 8 + 1С:Бухгалтерия 8 = создаем гармонию управленческого и бухгалтерского учета Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Модели и методы оценки облигаций

Модели и методы оценки облигаций Учет материально-производственных запасов в ПАО Магнит

Учет материально-производственных запасов в ПАО Магнит Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу

Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу Государственные внебюджетные фонды РФ

Государственные внебюджетные фонды РФ Страхование. Преимущества для клиента. Размер выплаты

Страхование. Преимущества для клиента. Размер выплаты Денежный рынок и денежно-кредитная политика. (Тема 12)

Денежный рынок и денежно-кредитная политика. (Тема 12) Анализ размещения капитала и оценка имущественного состояния предприятия

Анализ размещения капитала и оценка имущественного состояния предприятия Тәуекелділік және табыстылық

Тәуекелділік және табыстылық Презентация Манаников

Презентация Манаников Фінансова стратегія підприємства

Фінансова стратегія підприємства Денежная система государства

Денежная система государства Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1)

Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1) Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Комерческое предложение по БВД

Комерческое предложение по БВД Страхование квартир и загородных строений

Страхование квартир и загородных строений Страховые взносы

Страховые взносы Инвентаризация: назначение и порядок её проведения, учета и оформления результатов

Инвентаризация: назначение и порядок её проведения, учета и оформления результатов Президентские гранты для ННО

Президентские гранты для ННО