- Страхование имущества юридических лиц

Содержание

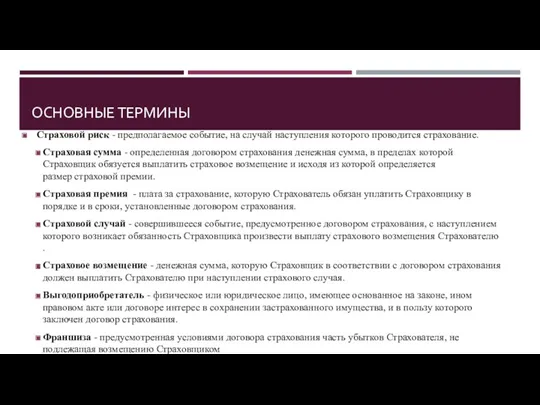

- 2. ОСНОВНЫЕ ТЕРМИНЫ Страховой риск - предполагаемое событие, на случай наступления которого проводится страхование. Страховая сумма -

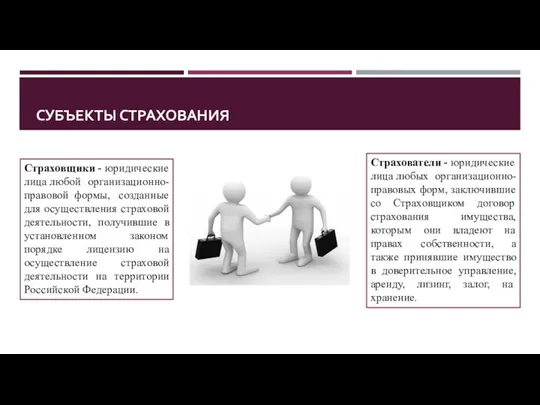

- 3. СУБЪЕКТЫ СТРАХОВАНИЯ Страховщики - юридические лица любой организационно-правовой формы, созданные для осуществления страховой деятельности, получившие в

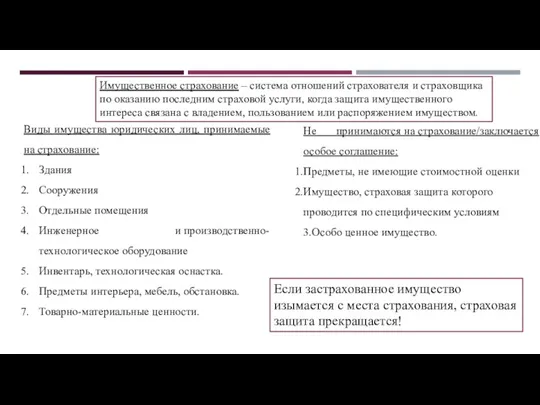

- 4. Имущественное страхование – система отношений страхователя и страховщика по оказанию последним страховой услуги, когда защита имущественного

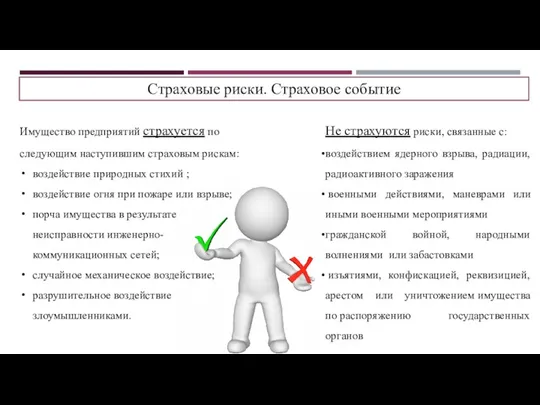

- 5. Страховые риски. Страховое событие Не страхуются риски, связанные с: воздействием ядерного взрыва, радиации, радиоактивного заражения военными

- 6. Обязанности страхователя: фиксация наступившего страхового случая; быстрое рассмотрение заявления от юридического лица; выплата компенсации в установленные

- 7. ДРУГИЕ ОСОБЕННОСТИ СТРАХОВАНИЯ ИМУЩЕСТВА ЮРИДИЧЕСКИХ ЛИЦ Типы договоров между юридическим лицом и страховщиком: Основной договор Дополнительный

- 8. СТОИМОСТЬ И ТАРИФЫ СТРАХОВАНИЯ ИМУЩЕСТВА ЮРИДИЧЕСКИХ ЛИЦ Стоимость для каждого объекта: для зданий, сооружений, построек и

- 9. ВЕРСИИ СТРАХОВОГО МОШЕННИЧЕСТВА ВЛАДЕЛЬЦАМИ "ТИТАНИКА"

- 11. Скачать презентацию

ОСНОВНЫЕ ТЕРМИНЫ

Страховой риск - предполагаемое событие, на случай наступления которого проводится страхование.

Страховая

ОСНОВНЫЕ ТЕРМИНЫ

Страховой риск - предполагаемое событие, на случай наступления которого проводится страхование.

Страховая

СУБЪЕКТЫ СТРАХОВАНИЯ

Страховщики - юридические лица любой организационно-правовой формы, созданные для осуществления страховой деятельности,

СУБЪЕКТЫ СТРАХОВАНИЯ

Страховщики - юридические лица любой организационно-правовой формы, созданные для осуществления страховой деятельности,

Имущественное страхование – система отношений страхователя и страховщика по оказанию последним

Имущественное страхование – система отношений страхователя и страховщика по оказанию последним

Страховые риски. Страховое событие

Не страхуются риски, связанные с:

воздействием ядерного взрыва, радиации, радиоактивного

Страховые риски. Страховое событие

Не страхуются риски, связанные с:

воздействием ядерного взрыва, радиации, радиоактивного

Обязанности страхователя:

фиксация наступившего страхового случая;

быстрое рассмотрение заявления от юридического лица;

выплата компенсации

Обязанности страхователя:

фиксация наступившего страхового случая;

быстрое рассмотрение заявления от юридического лица;

выплата компенсации

ДРУГИЕ ОСОБЕННОСТИ СТРАХОВАНИЯ ИМУЩЕСТВА ЮРИДИЧЕСКИХ ЛИЦ

Типы договоров между юридическим лицом

ДРУГИЕ ОСОБЕННОСТИ СТРАХОВАНИЯ ИМУЩЕСТВА ЮРИДИЧЕСКИХ ЛИЦ

Типы договоров между юридическим лицом

СТОИМОСТЬ И ТАРИФЫ СТРАХОВАНИЯ ИМУЩЕСТВА ЮРИДИЧЕСКИХ ЛИЦ

Стоимость для каждого объекта:

для зданий,

СТОИМОСТЬ И ТАРИФЫ СТРАХОВАНИЯ ИМУЩЕСТВА ЮРИДИЧЕСКИХ ЛИЦ

Стоимость для каждого объекта:

для зданий,

ВЕРСИИ СТРАХОВОГО МОШЕННИЧЕСТВА ВЛАДЕЛЬЦАМИ "ТИТАНИКА"

ВЕРСИИ СТРАХОВОГО МОШЕННИЧЕСТВА ВЛАДЕЛЬЦАМИ "ТИТАНИКА"

Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ

Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ Важные изменения 2018 в налогах, взносах и бухучете

Важные изменения 2018 в налогах, взносах и бухучете Vērtspapīri

Vērtspapīri Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически

Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически Проектирование, поставка и монтаж оборудования фонтана г Чаплыгин. Фонтан круглый 10 000

Проектирование, поставка и монтаж оборудования фонтана г Чаплыгин. Фонтан круглый 10 000 Графические ценовые модели

Графические ценовые модели Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Учет движения материально-производственных запасов в организации (на примере ООО Альфа-Пром)

Учет движения материально-производственных запасов в организации (на примере ООО Альфа-Пром) Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Учет обязательств

Учет обязательств Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Оценка и калькуляция в бухгалтерском учете

Оценка и калькуляция в бухгалтерском учете Организация кассовой работы в банках по обслуживанию юридических и физических лиц

Организация кассовой работы в банках по обслуживанию юридических и физических лиц Порядок оформления доплат. УФПС Ростовской области – филиал ФГУП Почта России

Порядок оформления доплат. УФПС Ростовской области – филиал ФГУП Почта России Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21)

Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21) Анализ портфеля акций

Анализ портфеля акций Система организации кредитования юридических лиц в коммерческом банке ПАО Сбербанк России и направления ее совершенствования

Система организации кредитования юридических лиц в коммерческом банке ПАО Сбербанк России и направления ее совершенствования Учет основных хозяйственных процессов

Учет основных хозяйственных процессов Аудиторский контроль

Аудиторский контроль Учет аренды. Аренда. Классификация. Финансовая аренда

Учет аренды. Аренда. Классификация. Финансовая аренда Кто и как поддержит ваш проект

Кто и как поддержит ваш проект Акцизний податок (ПКУ ст.212-232)

Акцизний податок (ПКУ ст.212-232) Ценообразование и сметное дело в строительстве

Ценообразование и сметное дело в строительстве История возникновения, сущность, функции и виды денег

История возникновения, сущность, функции и виды денег Анализ управления оборотным капиталом. Анализ деловой активности предприятия

Анализ управления оборотным капиталом. Анализ деловой активности предприятия