- Оценка трудовых показателей. Лекция 9

Содержание

- 2. Основными показателями по труду и его оплате являются: ФЗП – фонд заработной платы; Ч – среднесписочная

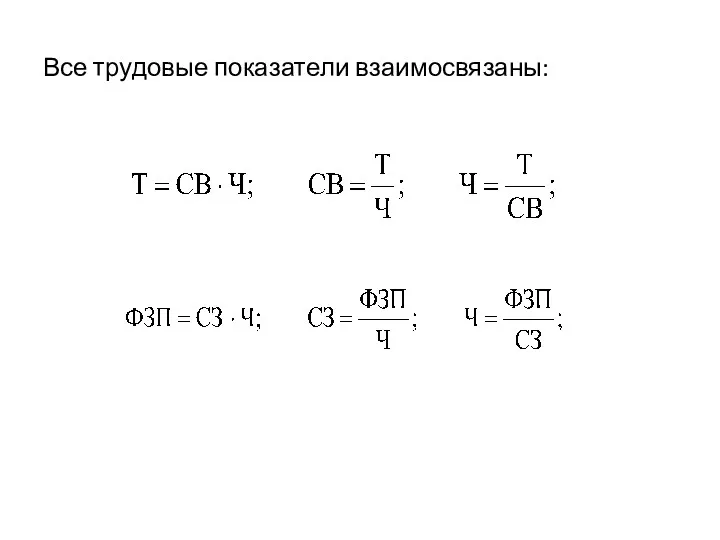

- 3. Все трудовые показатели взаимосвязаны:

- 4. Точно так же взаимосвязаны и индексы этих показателей, что позволяет на основе установленных темпов роста одних

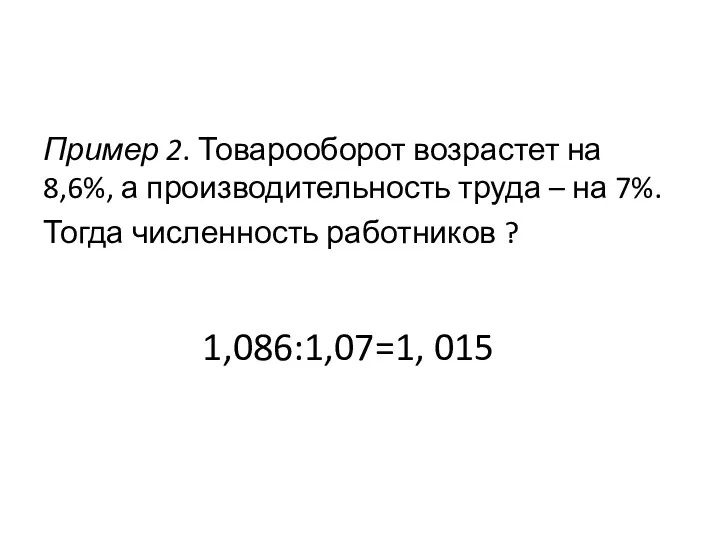

- 5. Пример 2. Товарооборот возрастет на 8,6%, а производительность труда – на 7%. Тогда численность работников ?

- 6. Пример 3. Численность работников снизится на 1,2%, а производительность труда возрастет на 9,5%. Как изменится товарооборот?

- 7. Целью анализа показателей по труду и его оплате является изучение и оценка эффективности использования рабочей силы.

- 8. Показатели по труду и его оплате

- 9. 2. Оценка расходов на оплату труда Основные задачи анализа фонда заработной платы: оценка суммы и уровня

- 10. Последовательность анализа ФЗП Определяется абсолютная сумма фонда заработной платы (ФЗП), которая включает сумму оплаты труда в

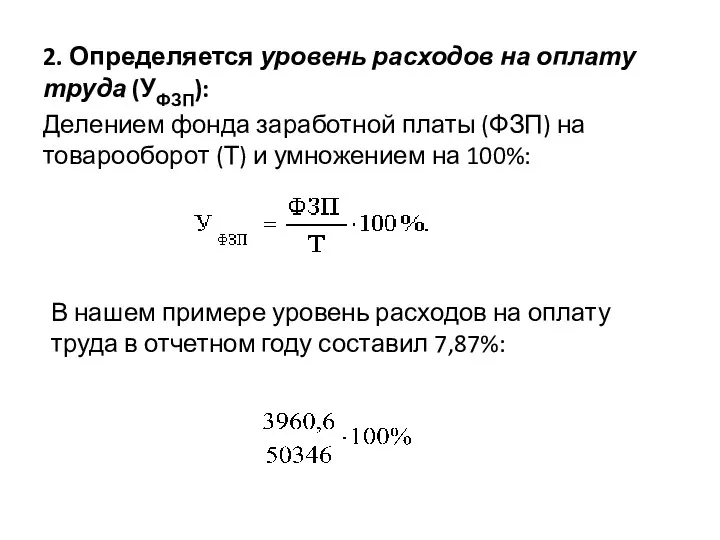

- 11. 2. Определяется уровень расходов на оплату труда (УФЗП): Делением фонда заработной платы (ФЗП) на товарооборот (Т)

- 12. 3. Определяется абсолютная сумма изменения фонда заработной платы (±Δ ФЗПабс) по сравнению с предшествующим периодом как

- 13. 4. Рассчитывается относительная сумма изменения фонда заработной платы (±Δ ФЗПотн) по сравнению с предшествующим периодом: умножение

- 14. 5. находится размер изменения (роста или снижения) уровня расходов на оплату труда (Р) как разница между

- 15. 6. Рассчитывается темп изменения (роста или снижения) уровня расходов на оплату труда делением размера изменения уровня

- 16. 7. Рассчитывается влияние факторов на изменение фонда заработной платы. Факторы, влияющие на изменение фонда заработной платы,

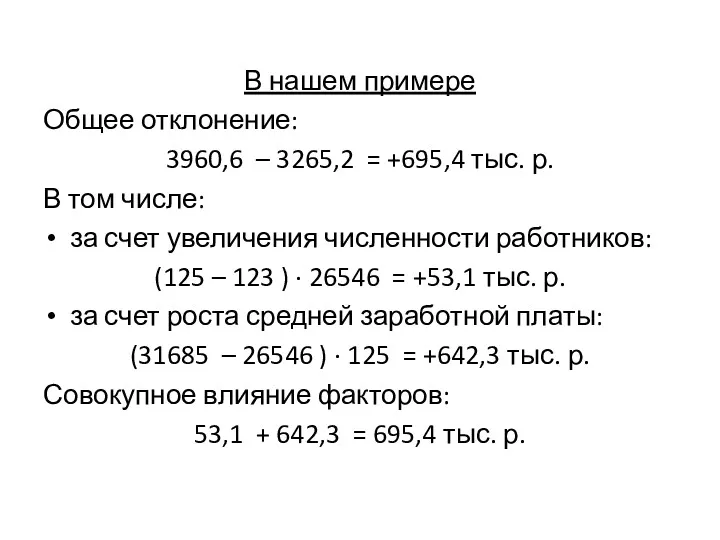

- 17. Первая группа факторов Влияние изменения численности работников (±ΔФЗПЧ) определяется умножением разницы в численности работников (Ч1 -Ч0)

- 18. В нашем примере Общее отклонение: 3960,6 – 3265,2 = +695,4 тыс. р. В том числе: за

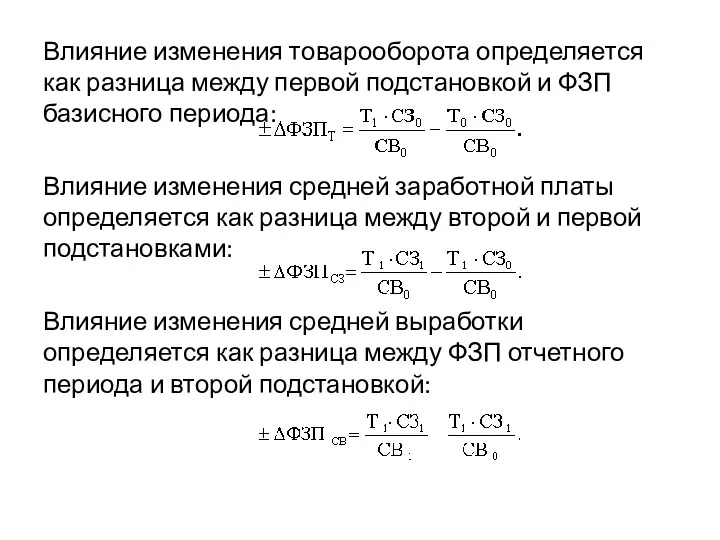

- 19. Вторая группа факторов Влияние изменения товарооборота, средней заработной платы на одного работника и средней выработки на

- 20. Влияние изменения товарооборота определяется как разница между первой подстановкой и ФЗП базисного периода: Влияние изменения средней

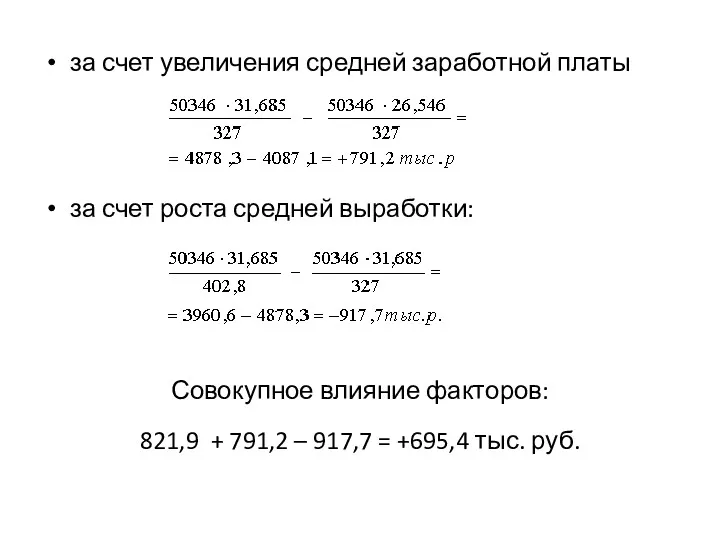

- 21. ПРИМЕР Общее отклонение: 3960,6 – 3265,2 = +695,4 тыс.р. В том числе: за счет роста товарооборота:

- 22. за счет увеличения средней заработной платы за счет роста средней выработки: Совокупное влияние факторов: 821,9 +

- 23. 8. Изучается состав фонда заработной платы. С этой целью проводится анализ использования средств на оплату труда

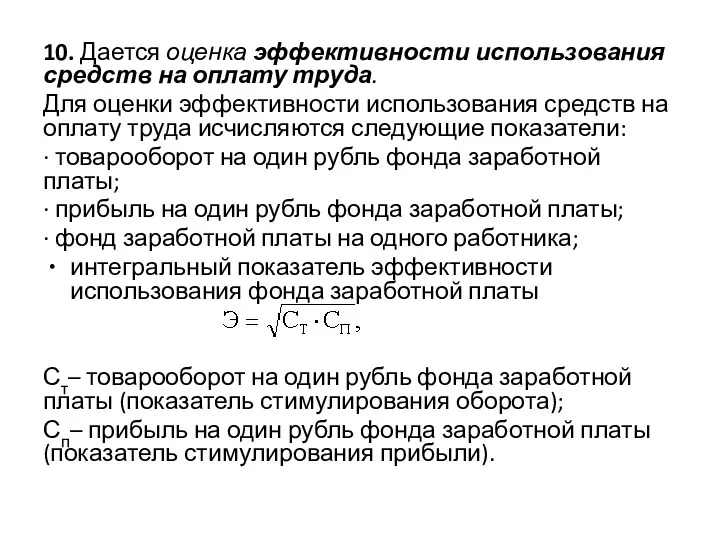

- 24. 10. Дается оценка эффективности использования средств на оплату труда. Для оценки эффективности использования средств на оплату

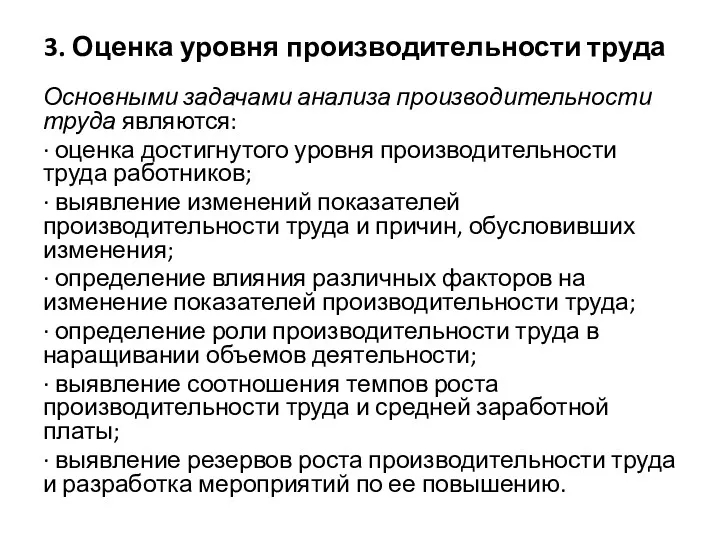

- 25. 3. Оценка уровня производительности труда Основными задачами анализа производительности труда являются: ∙ оценка достигнутого уровня производительности

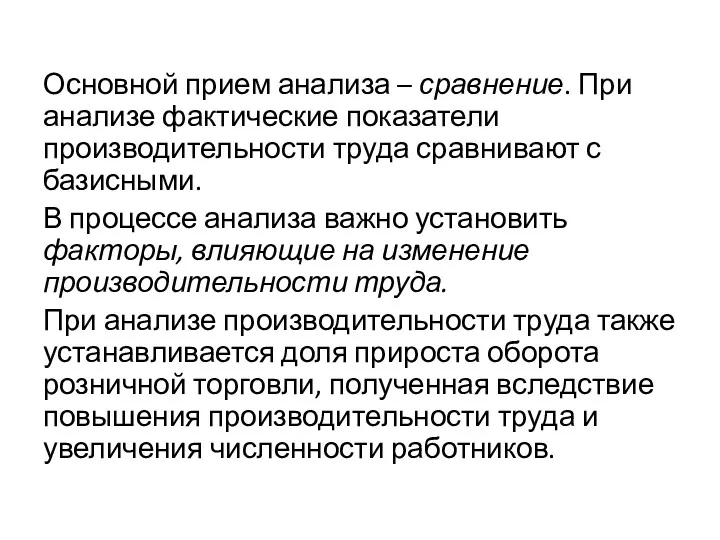

- 26. Основной прием анализа – сравнение. При анализе фактические показатели производительности труда сравнивают с базисными. В процессе

- 27. С этой целью определяется доля прироста товарооборота за счет роста производительности труда (ДСВ) делением суммы прироста

- 28. Сумма прироста товарооборота за счет роста производительности труда определяется умножением разницы в средней выработке на численность

- 29. В ходе анализа показателей по труду определяется, в каком соотношении находятся в анализируемом периоде средняя выработка

- 30. 4. Анализ численности и состава работников Эффективность финансово-хозяйственной деятельности районной кооперативной организации во многом зависит от

- 31. Анализ численности и состава работников, осуществляется по двум основным направлениям. Во-первых, выявляется абсолютное отклонение численности работников

- 32. Важной частью анализа численности работников является изучение структуры отдельных категорий работников в общей численности. Изучение структуры

- 33. В процессе анализа численности работников особое внимание уделяется обеспеченности специалистами. Обеспеченность специалистами (Коб) характеризуется отношением фактической

- 35. Скачать презентацию

Основными показателями по труду и его оплате являются:

ФЗП – фонд заработной

Основными показателями по труду и его оплате являются:

ФЗП – фонд заработной

Все трудовые показатели взаимосвязаны:

Все трудовые показатели взаимосвязаны:

Точно так же взаимосвязаны и индексы этих показателей, что позволяет на

Точно так же взаимосвязаны и индексы этих показателей, что позволяет на

Пример 2. Товарооборот возрастет на 8,6%, а производительность труда – на

Пример 2. Товарооборот возрастет на 8,6%, а производительность труда – на

Пример 3. Численность работников снизится на 1,2%, а производительность труда возрастет

Пример 3. Численность работников снизится на 1,2%, а производительность труда возрастет

Целью анализа показателей по труду и его оплате является изучение и

Целью анализа показателей по труду и его оплате является изучение и

Показатели по труду и его оплате

Показатели по труду и его оплате

2. Оценка расходов на оплату труда

Основные задачи анализа фонда заработной платы:

оценка

2. Оценка расходов на оплату труда

Основные задачи анализа фонда заработной платы:

оценка

Последовательность анализа ФЗП

Определяется абсолютная сумма фонда заработной платы (ФЗП),

которая включает сумму

Последовательность анализа ФЗП

Определяется абсолютная сумма фонда заработной платы (ФЗП),

которая включает сумму

2. Определяется уровень расходов на оплату труда (УФЗП):

Делением фонда заработной

2. Определяется уровень расходов на оплату труда (УФЗП):

Делением фонда заработной

3. Определяется абсолютная сумма изменения фонда заработной платы

(±Δ ФЗПабс) по сравнению

3. Определяется абсолютная сумма изменения фонда заработной платы

(±Δ ФЗПабс) по сравнению

4. Рассчитывается относительная сумма изменения фонда заработной платы (±Δ ФЗПотн) по

4. Рассчитывается относительная сумма изменения фонда заработной платы (±Δ ФЗПотн) по

5. находится размер изменения (роста или снижения) уровня расходов на оплату

5. находится размер изменения (роста или снижения) уровня расходов на оплату

6. Рассчитывается темп изменения (роста или снижения) уровня расходов на оплату

6. Рассчитывается темп изменения (роста или снижения) уровня расходов на оплату

7. Рассчитывается влияние факторов на изменение фонда заработной платы.

Факторы, влияющие на

7. Рассчитывается влияние факторов на изменение фонда заработной платы.

Факторы, влияющие на

Первая группа факторов

Влияние изменения численности работников (±ΔФЗПЧ) определяется умножением разницы в

Первая группа факторов

Влияние изменения численности работников (±ΔФЗПЧ) определяется умножением разницы в

В нашем примере

Общее отклонение:

3960,6 – 3265,2 = +695,4 тыс. р.

В

В нашем примере

Общее отклонение:

3960,6 – 3265,2 = +695,4 тыс. р.

В

Вторая группа факторов

Влияние изменения товарооборота, средней заработной платы на одного работника

Вторая группа факторов

Влияние изменения товарооборота, средней заработной платы на одного работника

Влияние изменения товарооборота определяется как разница между первой подстановкой и ФЗП

Влияние изменения товарооборота определяется как разница между первой подстановкой и ФЗП

ПРИМЕР

Общее отклонение:

3960,6 – 3265,2 = +695,4 тыс.р.

В том числе:

за счет роста

ПРИМЕР

Общее отклонение:

3960,6 – 3265,2 = +695,4 тыс.р.

В том числе:

за счет роста

за счет увеличения средней заработной платы

за счет роста средней выработки:

Совокупное влияние

за счет увеличения средней заработной платы

за счет роста средней выработки:

Совокупное влияние

8. Изучается состав фонда заработной платы. С этой целью проводится анализ

8. Изучается состав фонда заработной платы. С этой целью проводится анализ

10. Дается оценка эффективности использования средств на оплату труда.

Для оценки эффективности

10. Дается оценка эффективности использования средств на оплату труда.

Для оценки эффективности

3. Оценка уровня производительности труда

Основными задачами анализа производительности труда являются:

∙ оценка

3. Оценка уровня производительности труда

Основными задачами анализа производительности труда являются:

∙ оценка

Основной прием анализа – сравнение. При анализе фактические показатели производительности труда

Основной прием анализа – сравнение. При анализе фактические показатели производительности труда

С этой целью определяется доля прироста товарооборота за счет роста производительности

С этой целью определяется доля прироста товарооборота за счет роста производительности

Сумма прироста товарооборота за счет роста производительности труда определяется умножением разницы

Сумма прироста товарооборота за счет роста производительности труда определяется умножением разницы

В ходе анализа показателей по труду определяется, в каком соотношении находятся

В ходе анализа показателей по труду определяется, в каком соотношении находятся

4. Анализ численности и состава работников

Эффективность финансово-хозяйственной деятельности районной кооперативной организации

4. Анализ численности и состава работников

Эффективность финансово-хозяйственной деятельности районной кооперативной организации

Анализ численности и состава работников, осуществляется по двум основным направлениям.

Во-первых, выявляется

Анализ численности и состава работников, осуществляется по двум основным направлениям.

Во-первых, выявляется

Важной частью анализа численности работников является изучение структуры отдельных категорий работников

Важной частью анализа численности работников является изучение структуры отдельных категорий работников

В процессе анализа численности работников особое внимание уделяется обеспеченности специалистами. Обеспеченность

В процессе анализа численности работников особое внимание уделяется обеспеченности специалистами. Обеспеченность

Основной и оборотный капитал предприятия

Основной и оборотный капитал предприятия Заемные источники финансирования корпорации

Заемные источники финансирования корпорации Earnings. Настоящая система приумножить капитал

Earnings. Настоящая система приумножить капитал Кто и как поддержит ваш проект

Кто и как поддержит ваш проект Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Деньги, их виды и функции

Деньги, их виды и функции Вексель. Применение векселя

Вексель. Применение векселя Небольшой опрос по прошедшим темам

Небольшой опрос по прошедшим темам Простые правила безопасности при использовании банковских продуктов и услуг

Простые правила безопасности при использовании банковских продуктов и услуг The business cycle

The business cycle Мероприятие стратегии развития жилищно-строительной отрасли

Мероприятие стратегии развития жилищно-строительной отрасли Понятие и структура правовой информации

Понятие и структура правовой информации Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк)

Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк) Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Сущность и функции финансов и кредита. (Тема 1)

Сущность и функции финансов и кредита. (Тема 1) Портфельные риски предприятия

Портфельные риски предприятия Себестоимость создания фитостен

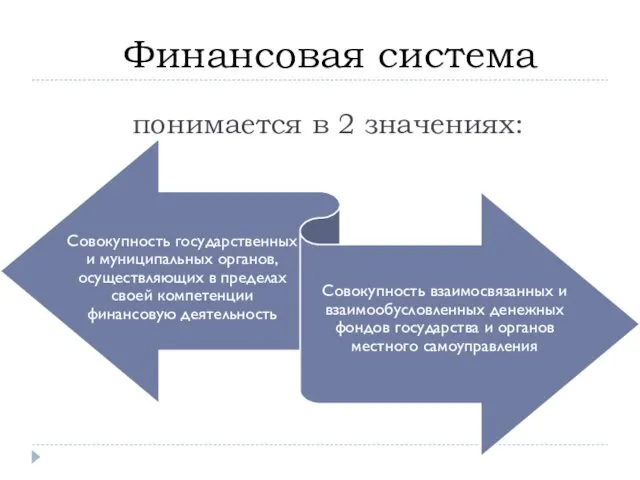

Себестоимость создания фитостен Финансовая система (2)

Финансовая система (2) Организация и бухгалтерский учет межбанковских расчетов

Организация и бухгалтерский учет межбанковских расчетов Облік і звітність в оподаткуванні діяльності підприємств

Облік і звітність в оподаткуванні діяльності підприємств Учет основных средств предприятия и анализ эффективности их использования ИП Восканян

Учет основных средств предприятия и анализ эффективности их использования ИП Восканян Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Пенсионный фонд Российской Федерации и его назначение

Пенсионный фонд Российской Федерации и его назначение Оценка бизнеса

Оценка бизнеса Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек Нарықтық қатынастар жүйесіндегі инвестиция

Нарықтық қатынастар жүйесіндегі инвестиция Сущность и функции денег. Денежное обращение

Сущность и функции денег. Денежное обращение Налоговый процесс

Налоговый процесс