- Принципы организации финансов организаций (предприятий)

Содержание

- 2. План Сущность и функции финансов предприятий (организаций). Управление финансами предприятий. Структура финансов предприятий Понятия об активах

- 3. Финансы предприятий (организаций) Финансовая деятельность организации - это деятельность людей его специальной организационной подсистемы, связанной с

- 4. Финансы предприятий (организаций) Реализация первой цели предполагает прежде всего оптимизацию имущества организации, ее внеоборотных и оборотных

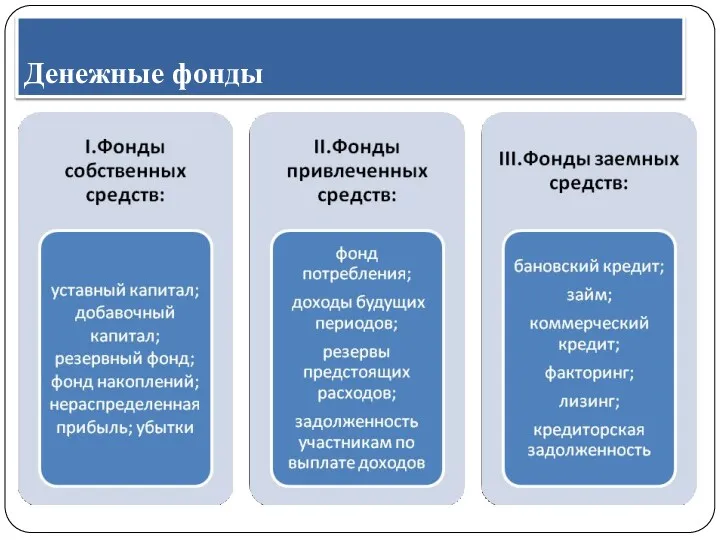

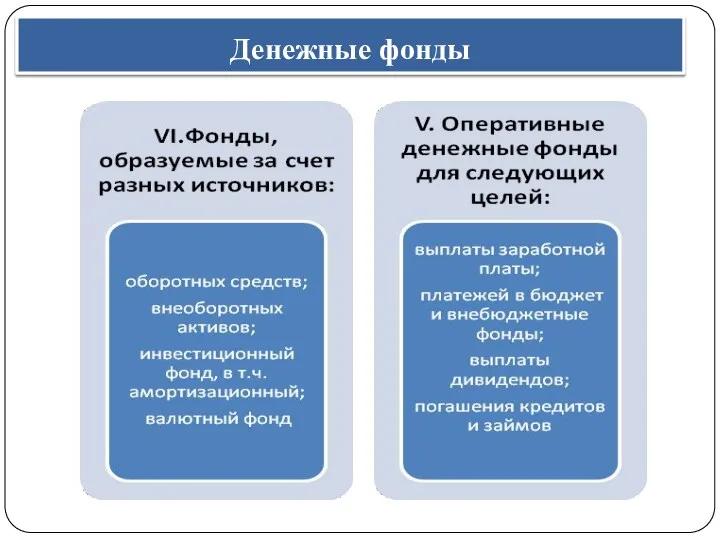

- 5. Денежные фонды Денежные фонды организации отражаются в его бухгалтерском балансе. Актив — это имущество организации, пассив

- 6. Денежные фонды

- 7. Денежные фонды

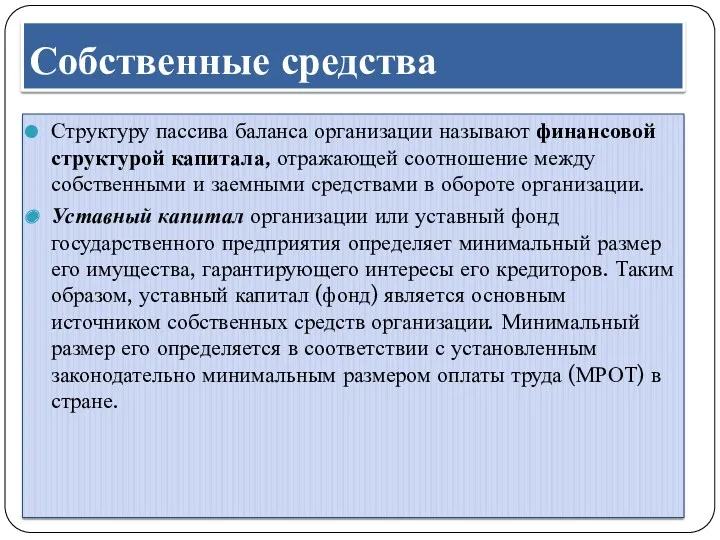

- 8. Структуру пассива баланса организации называют финансовой структурой капитала, отражающей соотношение между собственными и заемными средствами в

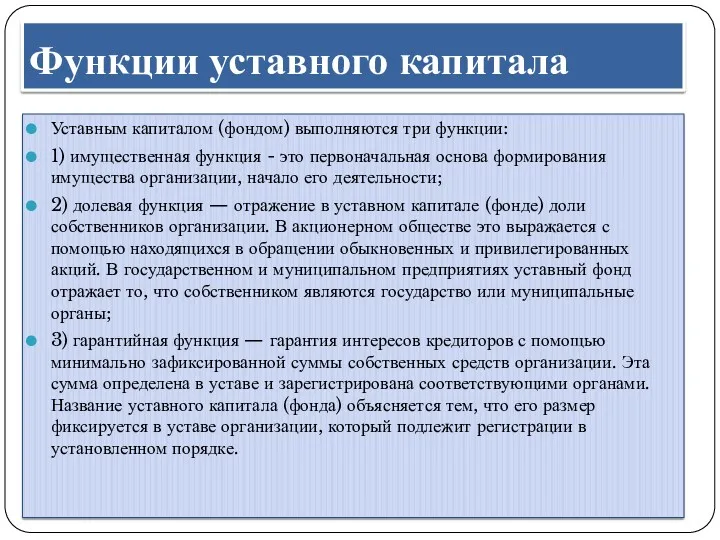

- 9. Уставным капиталом (фондом) выполняются три функции: 1) имущественная функция - это первоначальная основа формирования имущества организации,

- 10. Добавочный капитал является вторым денежным фондом собственных средств. Он аккумулирует денежные средства, поступающие в организацию в

- 11. Собственные средства Резервный фонд создается в соответствии с положениями устава, но не менее 5% от уставного

- 12. Чистые активы С уставным капиталом предприятия тесно связано такое понятие, как чистые активы, которые, в широком

- 13. Заемные средства В условиях рыночной экономики ни одна организация не может и не должно обходиться без

- 14. Виды заемных средств кредиты банков — долгосрочные и краткосрочные; займы юридических и физических лиц; коммерческий кредит,

- 15. Принцип хозяйственной самостоятельности Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Его

- 16. Принцип материальной заинтересованности Смысл принципа материальной заинтересованности, или принципа финансового стимулирования (поощрение/наказание) заключается в том, что

- 17. Принцип сочетания финансового планирования и коммерческого расчета В мировой и отечественной практике общепризнанным рычагом финансового управления

- 19. Скачать презентацию

План

Сущность и функции финансов предприятий (организаций).

Управление финансами предприятий.

Структура финансов предприятий

Понятия об

План

Сущность и функции финансов предприятий (организаций).

Управление финансами предприятий.

Структура финансов предприятий

Понятия об

Финансы предприятий (организаций)

Финансовая деятельность организации - это деятельность людей его специальной

Финансы предприятий (организаций)

Финансовая деятельность организации - это деятельность людей его специальной

Финансы предприятий (организаций)

Реализация первой цели предполагает прежде всего оптимизацию имущества организации,

Финансы предприятий (организаций)

Реализация первой цели предполагает прежде всего оптимизацию имущества организации,

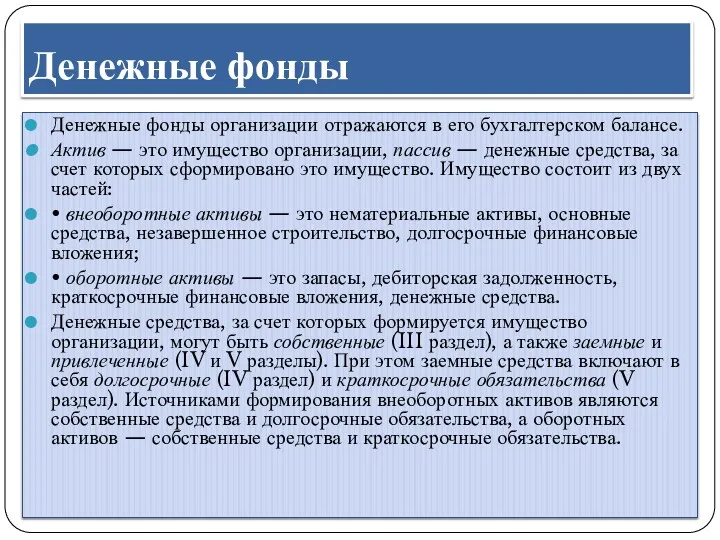

Денежные фонды

Денежные фонды организации отражаются в его бухгалтерском балансе.

Актив —

Денежные фонды

Денежные фонды организации отражаются в его бухгалтерском балансе.

Актив —

Денежные фонды

Денежные фонды

Денежные фонды

Денежные фонды

Структуру пассива баланса организации называют финансовой структурой капитала, отражающей соотношение между

Структуру пассива баланса организации называют финансовой структурой капитала, отражающей соотношение между

Уставным капиталом (фондом) выполняются три функции:

1) имущественная функция - это первоначальная

Уставным капиталом (фондом) выполняются три функции:

1) имущественная функция - это первоначальная

Добавочный капитал является вторым денежным фондом собственных средств. Он аккумулирует денежные

Добавочный капитал является вторым денежным фондом собственных средств. Он аккумулирует денежные

Собственные средства

Резервный фонд создается в соответствии с положениями устава, но не

Собственные средства

Резервный фонд создается в соответствии с положениями устава, но не

Чистые активы

С уставным капиталом предприятия тесно связано такое понятие, как чистые

Чистые активы

С уставным капиталом предприятия тесно связано такое понятие, как чистые

Заемные средства

В условиях рыночной экономики ни одна организация не может и

Заемные средства

В условиях рыночной экономики ни одна организация не может и

Виды заемных средств

кредиты банков — долгосрочные и краткосрочные;

займы юридических и

Виды заемных средств

кредиты банков — долгосрочные и краткосрочные;

займы юридических и

Принцип хозяйственной самостоятельности

Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности

Принцип хозяйственной самостоятельности

Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности

Принцип материальной заинтересованности

Смысл принципа материальной заинтересованности, или принципа финансового стимулирования (поощрение/наказание)

Принцип материальной заинтересованности

Смысл принципа материальной заинтересованности, или принципа финансового стимулирования (поощрение/наказание)

Принцип сочетания финансового планирования и коммерческого расчета

В мировой и отечественной практике

Принцип сочетания финансового планирования и коммерческого расчета

В мировой и отечественной практике

Семейный бюджет

Семейный бюджет Учет долгосрочных инвестиций и основных средств

Учет долгосрочных инвестиций и основных средств Учет заработной платы

Учет заработной платы Прибыль и рентабельность. Управление компанией на основе анализа безубыточности

Прибыль и рентабельность. Управление компанией на основе анализа безубыточности Система стимулирования начальника участка

Система стимулирования начальника участка Секьюритизация финансовых рынков и финансовых активов: за и против

Секьюритизация финансовых рынков и финансовых активов: за и против Принципы налогообложения Классификация налогов

Принципы налогообложения Классификация налогов Организация проектного финансирования

Организация проектного финансирования Отказ в выдаче кредита. Решение задачи 6.12

Отказ в выдаче кредита. Решение задачи 6.12 Бюджет. Бюджетна система

Бюджет. Бюджетна система Государственная поддержка предпринимательства в Кировской области

Государственная поддержка предпринимательства в Кировской области Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Планирование и калькулирование затрат

Планирование и калькулирование затрат Медиация в банковской сфере

Медиация в банковской сфере Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся

Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся Исламдық сақтандыру такафул

Исламдық сақтандыру такафул Региональная бюджетная система

Региональная бюджетная система Банктің миссиясы Еліміздегі шикізаттық емес секторларға инвестицияларды жүзеге асыру арқылы ұлттық

Банктің миссиясы Еліміздегі шикізаттық емес секторларға инвестицияларды жүзеге асыру арқылы ұлттық Преобразования финансовой системы России в XVII веке. (Тема 4)

Преобразования финансовой системы России в XVII веке. (Тема 4) Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Учет операций по расчетному счету

Учет операций по расчетному счету Платформа 1С

Платформа 1С Financial accounting

Financial accounting Предмет и метод бухгалтерского учета. (Тема 2)

Предмет и метод бухгалтерского учета. (Тема 2) Амортизационная политика предприятия

Амортизационная политика предприятия Основные средства

Основные средства ЛЕКЦИЯ № 3

ЛЕКЦИЯ № 3