- Сущность актуарных расчетов

Содержание

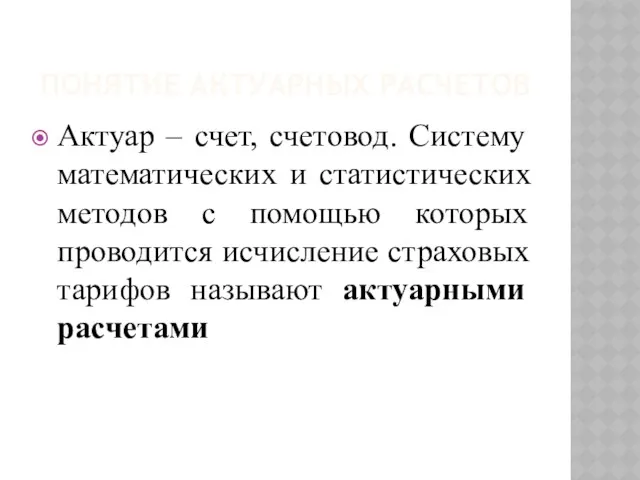

- 2. ПОНЯТИЕ АКТУАРНЫХ РАСЧЕТОВ Актуар – счет, счетовод. Систему математических и статистических методов с помощью которых проводится

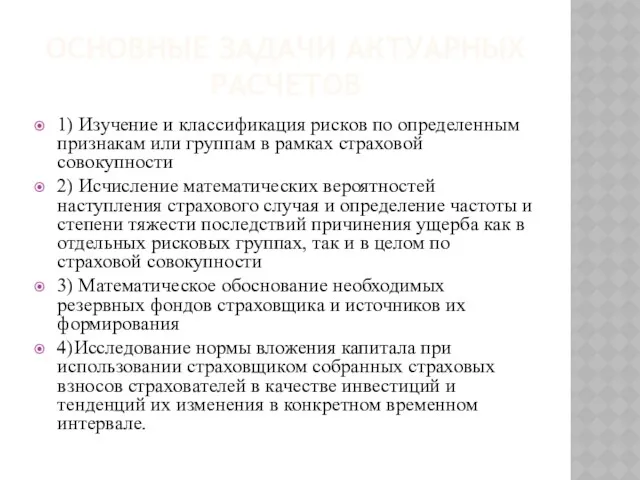

- 3. ОСНОВНЫЕ ЗАДАЧИ АКТУАРНЫХ РАСЧЕТОВ 1) Изучение и классификация рисков по определенным признакам или группам в рамках

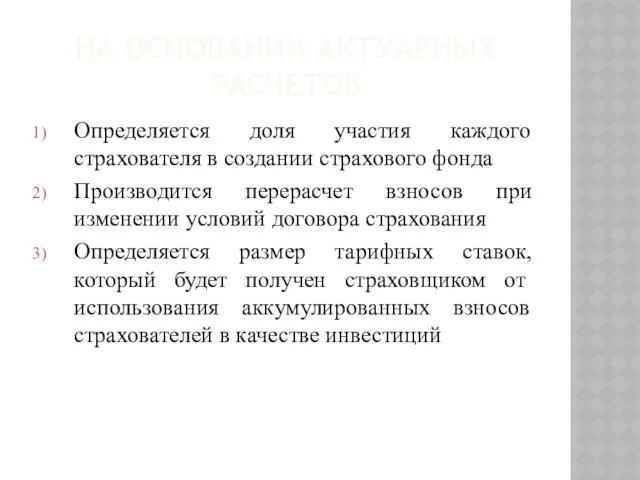

- 4. НА ОСНОВАНИИ АКТУАРНЫХ РАСЧЕТОВ Определяется доля участия каждого страхователя в создании страхового фонда Производится перерасчет взносов

- 5. КЛАССИФИКАЦИЯ АКТУАРНЫХ РАСЧЕТОВ По отраслям страхования По времени страхования По иерархическому признаку По личному страхованию Имущественное

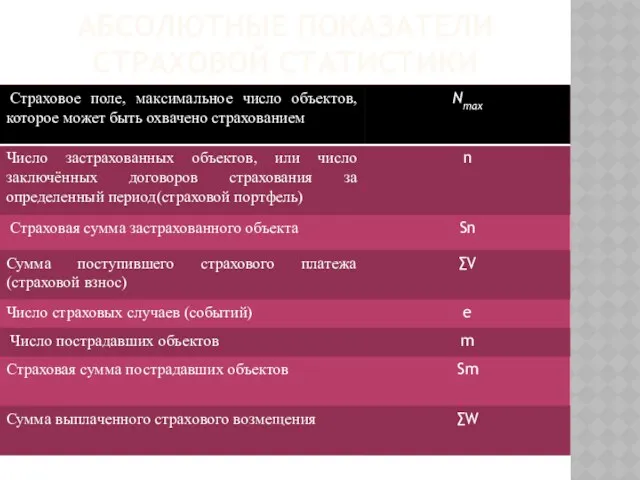

- 6. АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ СТРАХОВОЙ СТАТИСТИКИ

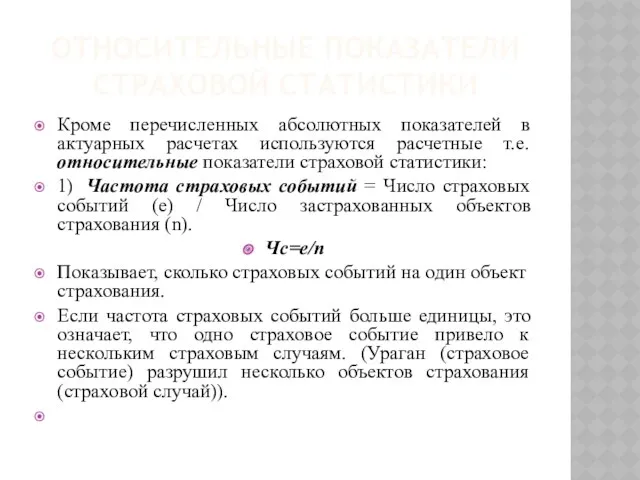

- 7. ОТНОСИТЕЛЬНЫЕ ПОКАЗАТЕЛИ СТРАХОВОЙ СТАТИСТИКИ Кроме перечисленных абсолютных показателей в актуарных расчетах используются расчетные т.е. относительные показатели

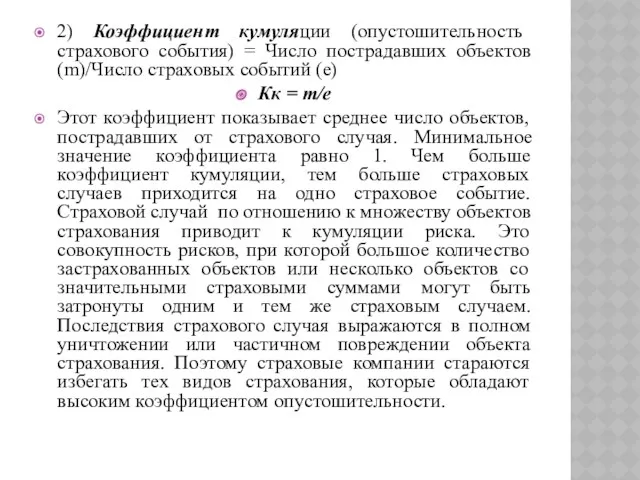

- 8. 2) Коэффициент кумуляции (опустошительность страхового события) = Число пострадавших объектов (m)/Число страховых событий (е) Кк =

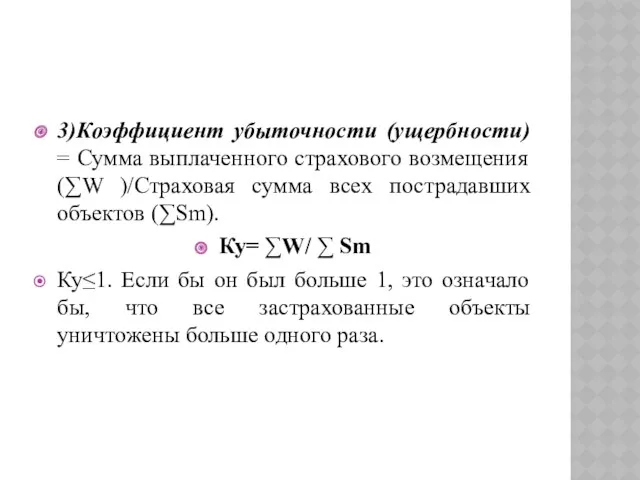

- 9. 3)Коэффициент убыточности (ущербности) = Сумма выплаченного страхового возмещения (∑W )/Страховая сумма всех пострадавших объектов (∑Sm). Ку=

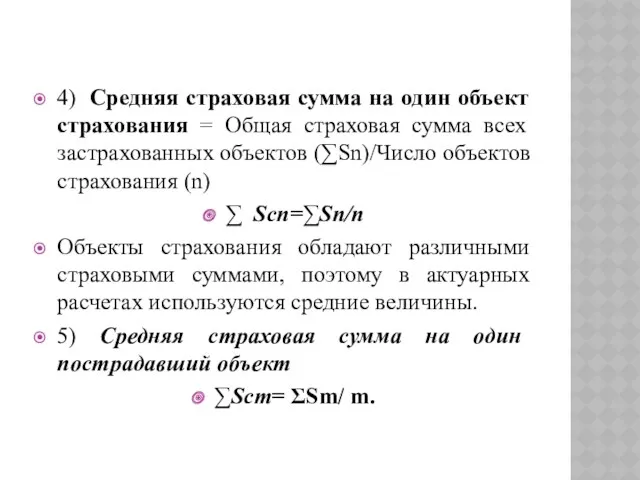

- 10. 4) Средняя страховая сумма на один объект страхования = Общая страховая сумма всех застрахованных объектов (∑Sn)/Число

- 11. 6) Тяжесть риска Тр представляет собой отношение средней страховой суммы на один пострадавший объект к средней

- 12. 8) Норма убыточности (коэффициент выплат) рассчитывается как отношение суммы выплаченного страхового возмещения к сумме собранных страховых

- 14. Скачать презентацию

ПОНЯТИЕ АКТУАРНЫХ РАСЧЕТОВ

Актуар – счет, счетовод. Систему математических и статистических методов

ПОНЯТИЕ АКТУАРНЫХ РАСЧЕТОВ

Актуар – счет, счетовод. Систему математических и статистических методов

ОСНОВНЫЕ ЗАДАЧИ АКТУАРНЫХ РАСЧЕТОВ

1) Изучение и классификация рисков по определенным признакам

ОСНОВНЫЕ ЗАДАЧИ АКТУАРНЫХ РАСЧЕТОВ

1) Изучение и классификация рисков по определенным признакам

НА ОСНОВАНИИ АКТУАРНЫХ РАСЧЕТОВ

Определяется доля участия каждого страхователя в создании страхового

НА ОСНОВАНИИ АКТУАРНЫХ РАСЧЕТОВ

Определяется доля участия каждого страхователя в создании страхового

КЛАССИФИКАЦИЯ АКТУАРНЫХ РАСЧЕТОВ

По отраслям страхования

По времени страхования

По иерархическому признаку

По личному страхованию

Имущественное

КЛАССИФИКАЦИЯ АКТУАРНЫХ РАСЧЕТОВ

По отраслям страхования

По времени страхования

По иерархическому признаку

По личному страхованию

Имущественное

АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ СТРАХОВОЙ СТАТИСТИКИ

АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ СТРАХОВОЙ СТАТИСТИКИ

ОТНОСИТЕЛЬНЫЕ ПОКАЗАТЕЛИ СТРАХОВОЙ СТАТИСТИКИ

Кроме перечисленных абсолютных показателей в актуарных расчетах используются

ОТНОСИТЕЛЬНЫЕ ПОКАЗАТЕЛИ СТРАХОВОЙ СТАТИСТИКИ

Кроме перечисленных абсолютных показателей в актуарных расчетах используются

2) Коэффициент кумуляции (опустошительность страхового события) = Число пострадавших объектов (m)/Число

2) Коэффициент кумуляции (опустошительность страхового события) = Число пострадавших объектов (m)/Число

3)Коэффициент убыточности (ущербности) = Сумма выплаченного страхового возмещения (∑W )/Страховая сумма

3)Коэффициент убыточности (ущербности) = Сумма выплаченного страхового возмещения (∑W )/Страховая сумма

4) Средняя страховая сумма на один объект страхования = Общая страховая

4) Средняя страховая сумма на один объект страхования = Общая страховая

6) Тяжесть риска Тр представляет собой отношение средней страховой суммы на

6) Тяжесть риска Тр представляет собой отношение средней страховой суммы на

8) Норма убыточности (коэффициент выплат) рассчитывается как отношение суммы выплаченного страхового

8) Норма убыточности (коэффициент выплат) рассчитывается как отношение суммы выплаченного страхового

Инвестиционный фонд для малого бизнеса

Инвестиционный фонд для малого бизнеса Звіт сільського голови та апарату сільської ради

Звіт сільського голови та апарату сільської ради Меры поддержки материнства и детства

Меры поддержки материнства и детства Диагностика вероятности наступления банкротства коммерческой организации

Диагностика вероятности наступления банкротства коммерческой организации Проект: Лазерное шоу трех вершин

Проект: Лазерное шоу трех вершин Страхование гражданско-правовой ответственности

Страхование гражданско-правовой ответственности Оценка готовой продукции: аспект бухгалтерской отчётности

Оценка готовой продукции: аспект бухгалтерской отчётности Финансирование Пенсионного Фонда Российской Федерации

Финансирование Пенсионного Фонда Российской Федерации Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска)

Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска) Национальный проект Демография

Национальный проект Демография Правовое регулирование личного страхования

Правовое регулирование личного страхования Финансовый рынок

Финансовый рынок Финансовое планирование. План движения денежных средств

Финансовое планирование. План движения денежных средств Банки: чем они могут быть вам полезны в жизни

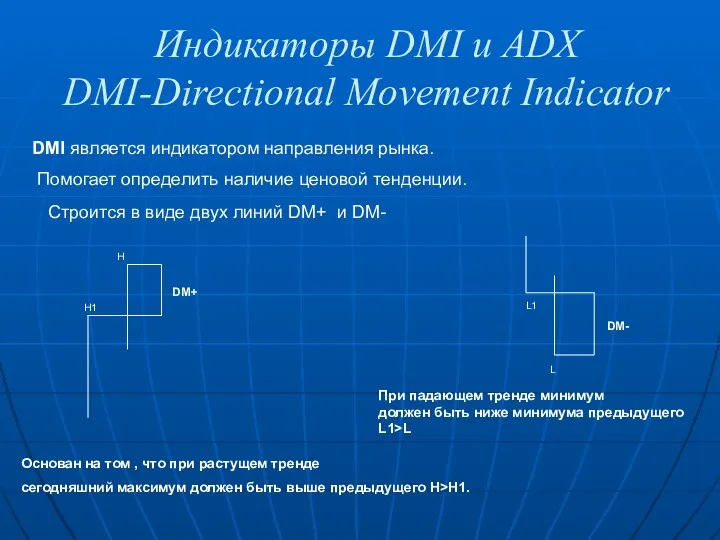

Банки: чем они могут быть вам полезны в жизни Индикаторы DMI и ADX DMI-Directional Movement Indicator

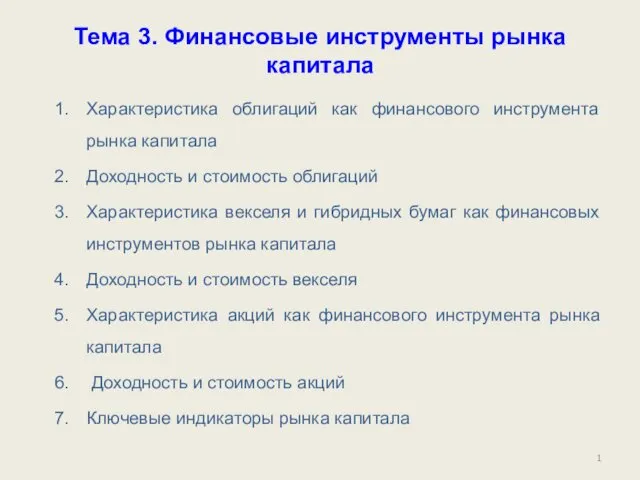

Индикаторы DMI и ADX DMI-Directional Movement Indicator Финансовые инструменты рынка капитала

Финансовые инструменты рынка капитала Особенности ценообразования на продукцию горных предприятий

Особенности ценообразования на продукцию горных предприятий Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Учет долгосрочных инвестиций и основных средств

Учет долгосрочных инвестиций и основных средств Технология построения семейного бюджета

Технология построения семейного бюджета Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщики и плательщики сборов. Налоговые агенты Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса Аудиторская оценка системы внутреннего контроля организации-клиента

Аудиторская оценка системы внутреннего контроля организации-клиента Развитие деятельности предприятия на примере ООО Камилия

Развитие деятельности предприятия на примере ООО Камилия Теория страхования

Теория страхования Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6

Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6 Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль