- Деньги и их функции в экономике

Содержание

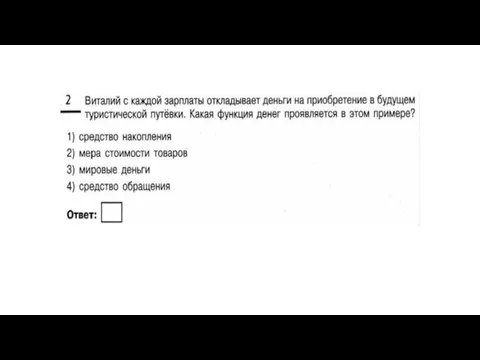

- 2. План занятия 1. Деньги и их функции в экономике 2. Банковская деятельность 3. Заработная плата и

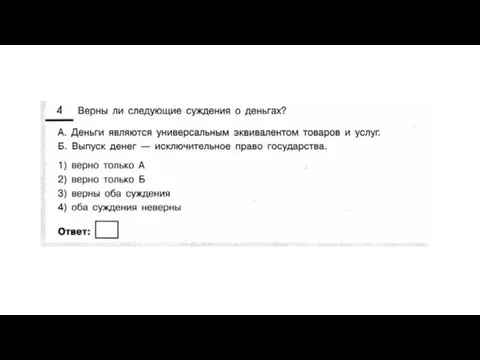

- 3. Деньги Деньги – это специфический товар, который используют как меру стоимости других товаров. Денежная масса –

- 4. Функции денег Мера стоимости — именно они определяю, что сколько стоит. Средство обращения –своеобразный посредник между

- 7. Золото как деньги Золото — образцовый денежный товар. Отличается красотой Длительная сохраняемость, способность не терять свои

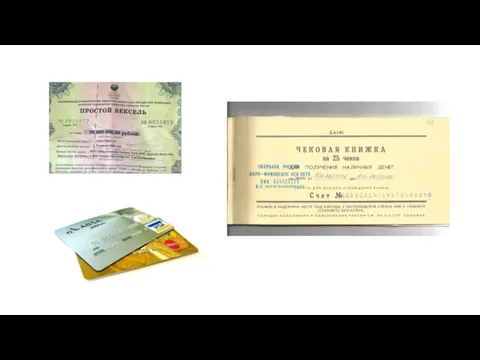

- 8. Виды денег Бумажные (банкноты) Металлические (биллоны) Кредитные (кредитные карты) Цифровые

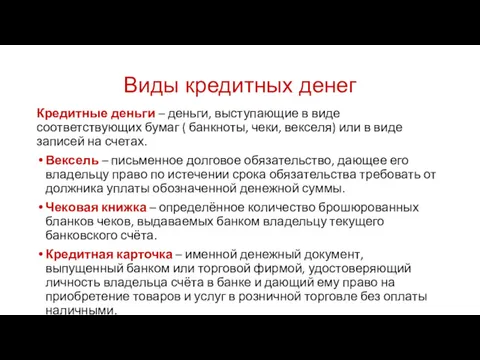

- 9. Виды кредитных денег Кредитные деньги – деньги, выступающие в виде соответствующих бумаг ( банкноты, чеки, векселя)

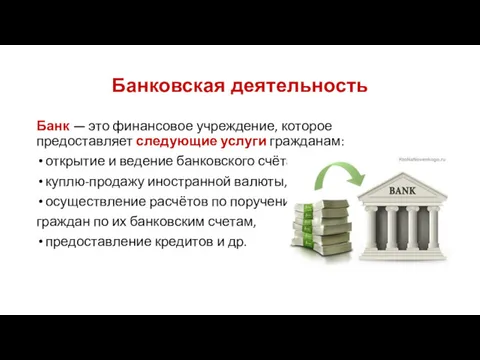

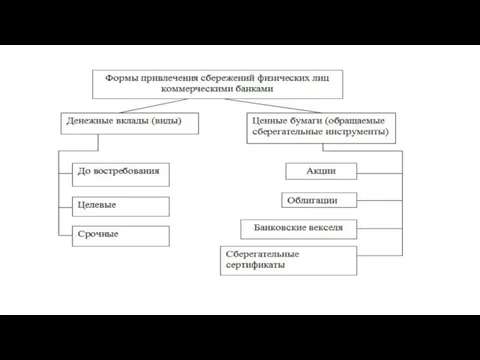

- 12. Банковская деятельность Банк — это финансовое учреждение, которое предоставляет следующие услуги гражданам: открытие и ведение банковского

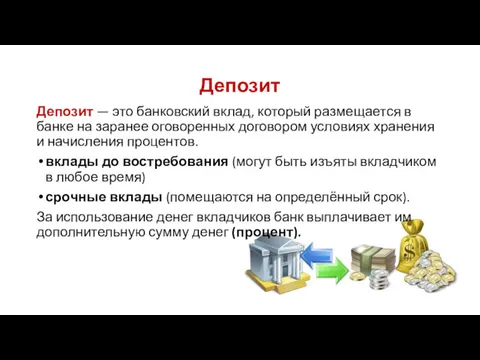

- 14. Депозит Депозит — это банковский вклад, который размещается в банке на заранее оговоренных договором условиях хранения

- 16. Кредит Банковский кредит — денежная сумма, выдаваемая банком на определённый срок на условиях возвратности и оплаты

- 17. Формы кредита Кредит частным лицам предоставляется в двух основных формах: личные займы (без указания цели займа),

- 18. Дистанционное банковское обслуживание Дистанционное банковское обслуживание — это предоставление возможности клиентам совершать банковские операции, не приходя

- 20. Сбережения Сбережения – это деньги, отложенные для будущих потребностей. Сбережения нужны людям, чтобы реализовать в будущем

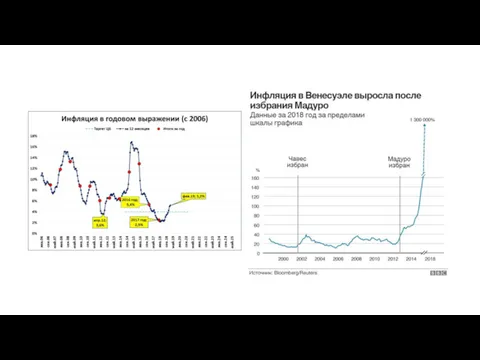

- 21. Инфляция Инфляция – обесценивание денег, проявляющееся в форме роста цен на товары и услуги, не обеспеченного

- 23. Виды инфляции В зависимости от темпов (скорости протекания): Ползучая (умеренная) инфляция. При такой инфляции происходит рост

- 25. Причины инфляции Рост себестоимости товаров, то есть затрат на их производство и реализацию. Избыточный выпуск денег,

- 26. Последствия инфляции Повышение цен и уменьшение покупательной способности. Обесценение денежных накоплений населения и хозяйствующих организаций. Перераспределение

- 27. Заработная плата Заработная плата – это: цена, выплачиваемая за использование труда наемного работника; форма материального вознаграждения

- 28. Что определяет величину заработной платы? «Человеческий капитал» уровень образования квалификация опыт работы природные способности здоровье Прочие

- 29. Формы заработной платы Повременная – вознаграждение за труд в зависимости от проработанного времени и квалификации работника

- 30. Виды заработной платы Номинальная (от лат. именной, существующий только на бумаге) – вознаграждение за труд, которое

- 33. Стимулирование труда Стимулирование труда — внешнее влияние на поведение человека в сфере труда, способствующее росту его

- 34. Неравенство доходов и экономические меры социальной поддержки В любом государстве люди делятся на богатых и бедных.

- 35. Прожиточный минимум Потребительская корзина – это некий набор товаров и услуг, обеспечивающих комфортное и полноценное проживание

- 39. Скачать презентацию

План занятия

1. Деньги и их функции в экономике

2. Банковская деятельность

3. Заработная

План занятия

1. Деньги и их функции в экономике

2. Банковская деятельность

3. Заработная

Деньги

Деньги – это специфический товар, который используют как меру стоимости других товаров.

Денежная

Деньги

Деньги – это специфический товар, который используют как меру стоимости других товаров.

Денежная

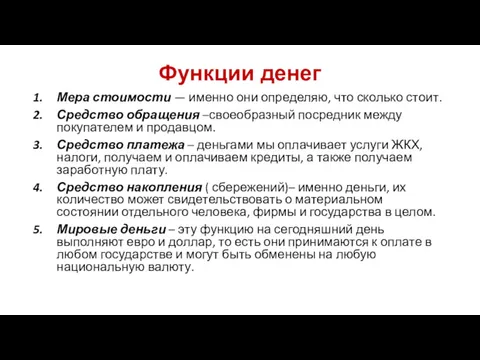

Функции денег

Мера стоимости — именно они определяю, что сколько стоит.

Средство обращения –своеобразный посредник

Функции денег

Мера стоимости — именно они определяю, что сколько стоит.

Средство обращения –своеобразный посредник

Золото как деньги

Золото — образцовый денежный товар.

Отличается красотой

Длительная сохраняемость, способность не терять

Золото как деньги

Золото — образцовый денежный товар.

Отличается красотой

Длительная сохраняемость, способность не терять

Виды денег

Бумажные (банкноты) Металлические (биллоны)

Кредитные (кредитные карты) Цифровые

Виды денег

Бумажные (банкноты) Металлические (биллоны)

Кредитные (кредитные карты) Цифровые

Виды кредитных денег

Кредитные деньги – деньги, выступающие в виде соответствующих бумаг (

Виды кредитных денег

Кредитные деньги – деньги, выступающие в виде соответствующих бумаг (

Банковская деятельность

Банк — это финансовое учреждение, которое предоставляет следующие услуги гражданам:

открытие и ведение банковского счёта,

куплю-продажу

Банковская деятельность

Банк — это финансовое учреждение, которое предоставляет следующие услуги гражданам:

открытие и ведение банковского счёта,

куплю-продажу

Депозит

Депозит — это банковский вклад, который размещается в банке на заранее

Депозит

Депозит — это банковский вклад, который размещается в банке на заранее

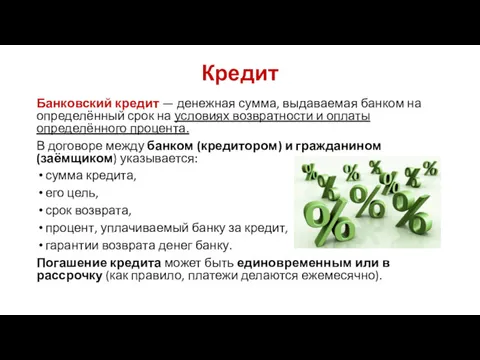

Кредит

Банковский кредит — денежная сумма, выдаваемая банком на определённый срок на условиях

Кредит

Банковский кредит — денежная сумма, выдаваемая банком на определённый срок на условиях

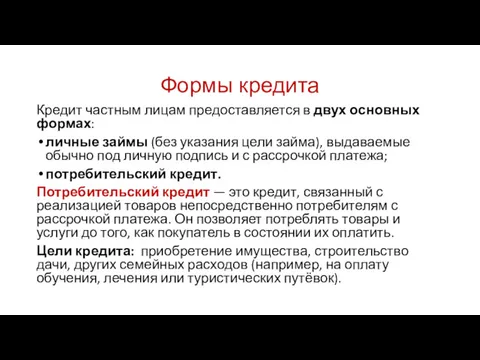

Формы кредита

Кредит частным лицам предоставляется в двух основных формах:

личные займы (без указания цели

Формы кредита

Кредит частным лицам предоставляется в двух основных формах:

личные займы (без указания цели

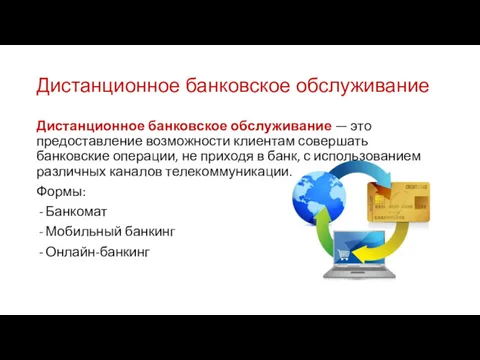

Дистанционное банковское обслуживание

Дистанционное банковское обслуживание — это предоставление возможности клиентам совершать

Дистанционное банковское обслуживание

Дистанционное банковское обслуживание — это предоставление возможности клиентам совершать

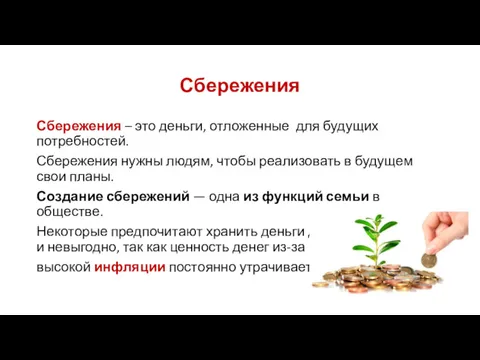

Сбережения

Сбережения – это деньги, отложенные для будущих потребностей.

Сбережения нужны людям, чтобы

Сбережения

Сбережения – это деньги, отложенные для будущих потребностей.

Сбережения нужны людям, чтобы

Инфляция

Инфляция – обесценивание денег, проявляющееся в форме роста цен на товары и услуги,

Инфляция

Инфляция – обесценивание денег, проявляющееся в форме роста цен на товары и услуги,

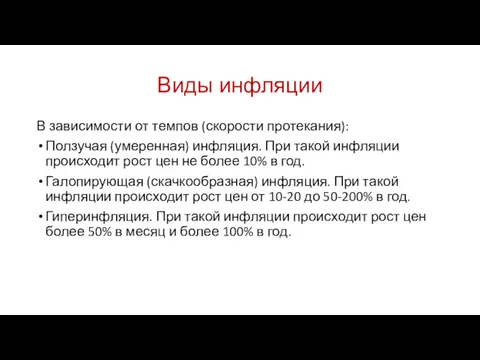

Виды инфляции

В зависимости от темпов (скорости протекания):

Ползучая (умеренная) инфляция. При такой

Виды инфляции

В зависимости от темпов (скорости протекания):

Ползучая (умеренная) инфляция. При такой

Причины инфляции

Рост себестоимости товаров, то есть затрат на их производство и

Причины инфляции

Рост себестоимости товаров, то есть затрат на их производство и

Последствия инфляции

Повышение цен и уменьшение покупательной способности.

Обесценение денежных накоплений населения и

Последствия инфляции

Повышение цен и уменьшение покупательной способности.

Обесценение денежных накоплений населения и

Заработная плата

Заработная плата – это:

цена, выплачиваемая за использование труда наемного работника;

форма

Заработная плата

Заработная плата – это:

цена, выплачиваемая за использование труда наемного работника;

форма

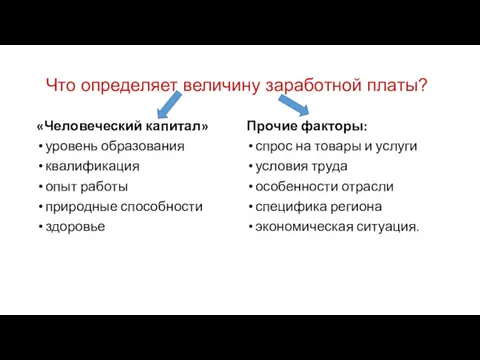

Что определяет величину заработной платы?

«Человеческий капитал»

уровень образования

квалификация

опыт работы

природные способности

здоровье

Прочие факторы:

спрос на

Что определяет величину заработной платы?

«Человеческий капитал»

уровень образования

квалификация

опыт работы

природные способности

здоровье

Прочие факторы:

спрос на

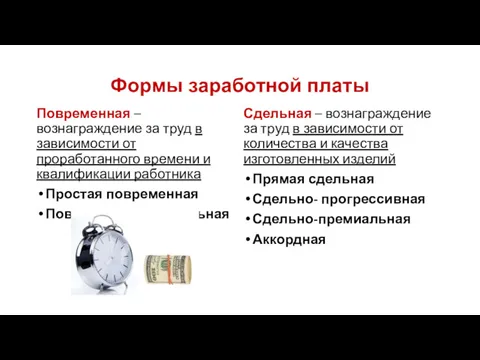

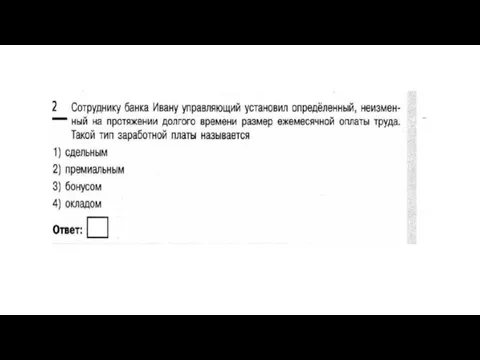

Формы заработной платы

Повременная – вознаграждение за труд в зависимости от проработанного времени

Формы заработной платы

Повременная – вознаграждение за труд в зависимости от проработанного времени

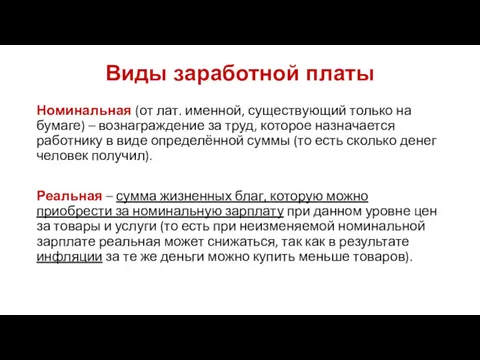

Виды заработной платы

Номинальная (от лат. именной, существующий только на бумаге) – вознаграждение

Виды заработной платы

Номинальная (от лат. именной, существующий только на бумаге) – вознаграждение

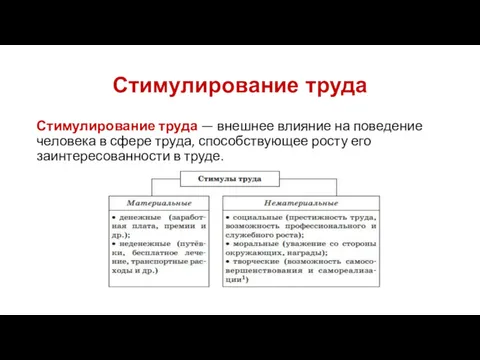

Стимулирование труда

Стимулирование труда — внешнее влияние на поведение человека в сфере труда,

Стимулирование труда

Стимулирование труда — внешнее влияние на поведение человека в сфере труда,

Неравенство доходов и

экономические меры социальной поддержки

В любом государстве люди делятся

Неравенство доходов и

экономические меры социальной поддержки

В любом государстве люди делятся

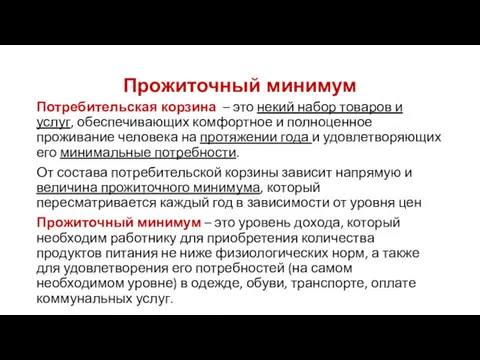

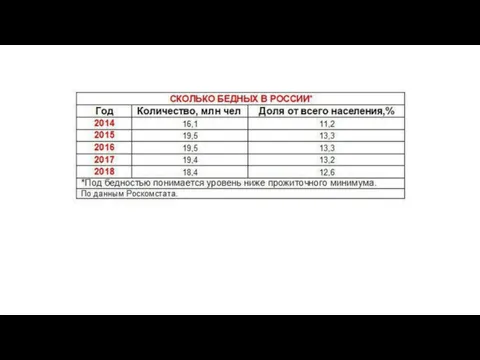

Прожиточный минимум

Потребительская корзина – это некий набор товаров и услуг, обеспечивающих

Прожиточный минимум

Потребительская корзина – это некий набор товаров и услуг, обеспечивающих

Глобализация и её последствия

Глобализация и её последствия История развития экономической мысли

История развития экономической мысли International economic relations indicators

International economic relations indicators Влияние экономии воды на семейный бюджет

Влияние экономии воды на семейный бюджет Прогнозирование и планирование сбыта продукции

Прогнозирование и планирование сбыта продукции Генезис основных школ изучения интеграционных процессов

Генезис основных школ изучения интеграционных процессов Голодная планета

Голодная планета Mechanical engineering - leading branch of world economy

Mechanical engineering - leading branch of world economy Внутрення и внешняя среда бизнес-организации

Внутрення и внешняя среда бизнес-организации Экономика отрасли

Экономика отрасли Финансы организаций. Сущность финансов организаций. (Занятие 1)

Финансы организаций. Сущность финансов организаций. (Занятие 1) Основы предпринимательства

Основы предпринимательства Издержки производства и прибыль предприятия. (Тема 7)

Издержки производства и прибыль предприятия. (Тема 7) Современные особенности международной торговли товарами

Современные особенности международной торговли товарами Экономическая политика государства

Экономическая политика государства Персонал, производительность труда и оплата труда в энергетике

Персонал, производительность труда и оплата труда в энергетике Зарождение экономической науки

Зарождение экономической науки Показатели эффективности использования основных фондов

Показатели эффективности использования основных фондов Развитие экспортного потенциала культурных и креативных индустрий в Европейском союзе

Развитие экспортного потенциала культурных и креативных индустрий в Европейском союзе Экспертный метод оценки рисков

Экспертный метод оценки рисков Рынок. Спрос. Предложение. Равновесие

Рынок. Спрос. Предложение. Равновесие Swiss Companies. The Swiss Limited Company‘s Example

Swiss Companies. The Swiss Limited Company‘s Example Издержки производства. Виды затрат

Издержки производства. Виды затрат Социально-трудовые отношения занятости

Социально-трудовые отношения занятости Макроэкономическая политика в модели IS-LM

Макроэкономическая политика в модели IS-LM Собственность. Конкуренция

Собственность. Конкуренция Равновесие, эффективность и государство

Равновесие, эффективность и государство Организация ипотечного кредитования в Российской Федерации

Организация ипотечного кредитования в Российской Федерации