- Макроэкономическая политика в модели IS-LM

Содержание

- 2. Аналитические возможности модели IS-LM Модель IS-LM была разработана прежде всего для того, чтобы создать теоретическую основу

- 3. Результаты стабилизационной политики в модели IS-LM Стимулирующая политика Сдерживающая политика Y IS2 IS1 LM Y2 Y1

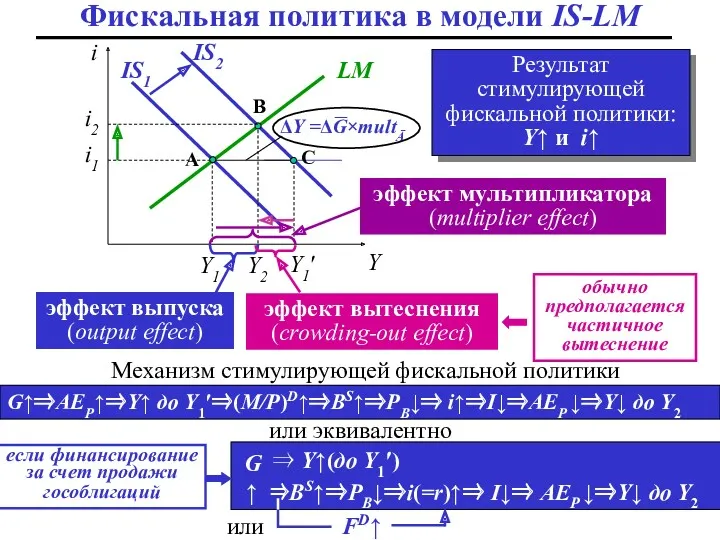

- 4. если финансирование за счет продажи гособлигаций Фискальная политика в модели IS-LM i Y IS1 IS2 LM

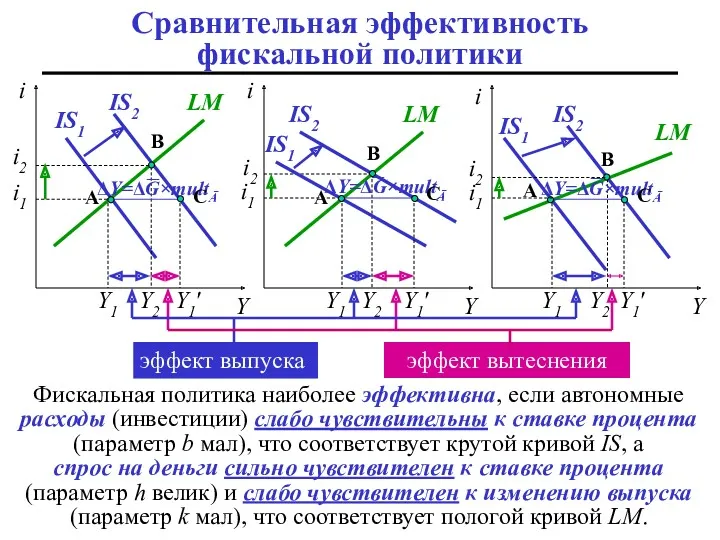

- 5. Сравнительная эффективность фискальной политики i Y i Y i Y ΔY=ΔG×multĀ ΔY=ΔG×multĀ ΔY=ΔG×multĀ A A A

- 6. A Сравнительная эффективность фискальной политики: объяснение i i r I MS MS MD1 MD2(k1) MD2(k2) k1

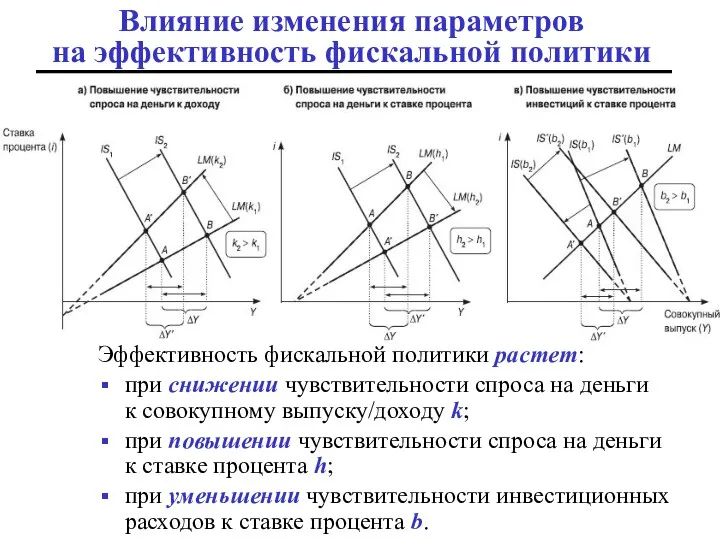

- 7. Влияние изменения параметров на эффективность фискальной политики Эффективность фискальной политики растет: при снижении чувствительности спроса на

- 8. Результаты фискальной политики Определим воздействие изменения Y и i в результате изменения G. Возьмем полные дифференциалы

- 9. Эффект вытеснения Сдвиг кривой IS вправо при неизменной ставке процента: Но рост G снижает I: эффект

- 10. «Парадокс сбережений» в модели IS-LM «Парадокс сбережений» в модели Кейнса: увеличение сбережений (= сокращение потребительских расходов)

- 11. D «Парадокс сбережений» в модели IS-LM S1+T–G Y C, I, S, AE 0 I(i1) Y1 Y1′

- 12. - из работающих, которым принадлежит весь совокупный доход Y, но которые платят налоги по налоговой ставке

- 13. Расширение функций товарного рынка в модели IS-LM: функция инвестиций Основные предпосылки: фирмы являются корпорациями и платят

- 14. Государственные закупки могут зависеть от величины совокупного выпуска/дохода Y (параметр, отражающий эту зависимость обозначим mpg –

- 15. Основная предпосылка: гетерогенность населения и разные предельные склонности к импорту (богатые предпочитают больше путешествовать за рубежом,

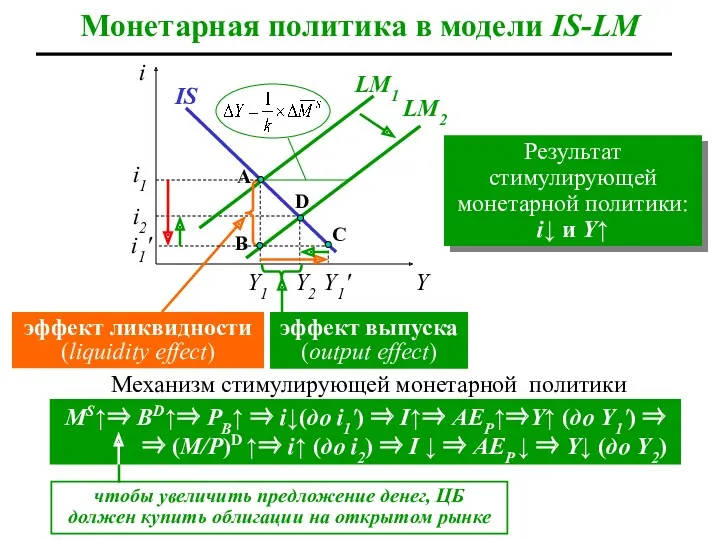

- 16. чтобы увеличить предложение денег, ЦБ должен купить облигации на открытом рынке Монетарная политика в модели IS-LM

- 17. i3 B Y1 Y1 Сравнительная эффективность монетарной политики i Y i Y i Y A A

- 18. Сравнительная эффективность монетарной политики: объяснение i r I MS1 multĀ1 > multĀ2 h1 b1 > b2

- 19. Влияние изменения параметров на эффективность монетарной политики Эффективность монетарной политики растет: при снижении чувствительности спроса на

- 20. После решения системы уравнений: Результаты монетарной политики мультипликатор монетарной политики с учетом, что dG = 0,

- 21. Эффект ликвидности при dY = 0, получим выражение для эффекта ликвидности: рост Y ведет к росту

- 22. Условия эффективности фискальной и монетарной политики в модели IS-LM

- 23. Особые случаи в модели IS-LM: «ловушка ликвидности» i Y i Y i Y Условие: чувствительность спроса

- 24. Особые случаи в модели IS-LM: «ловушка ликвидности» Фискальная политика Монетарная политика В стандартном случае: В стандартном

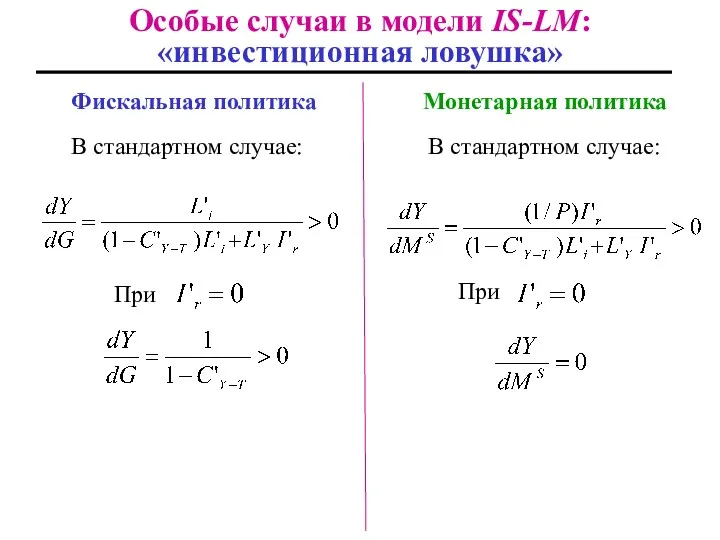

- 25. Особые случаи в модели IS-LM: «инвестиционная ловушка» i Y i Y i Y Условие: инвестиции совершенно

- 26. Особые случаи в модели IS-LM: «инвестиционная ловушка» Фискальная политика Монетарная политика В стандартном случае: В стандартном

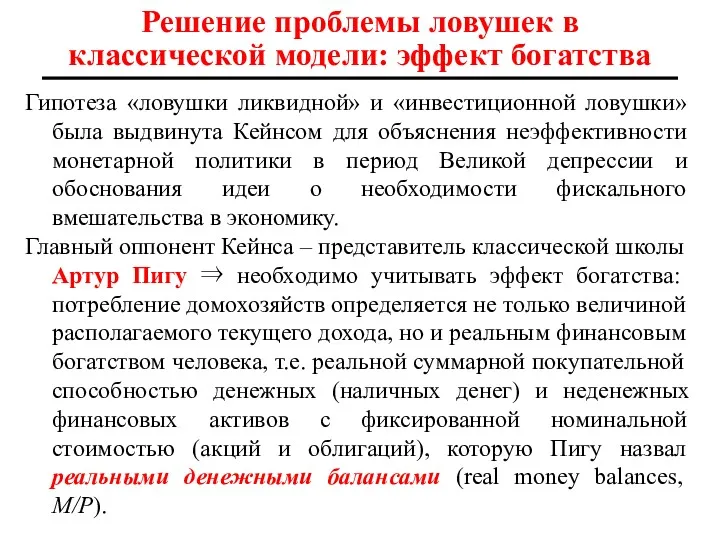

- 27. Решение проблемы ловушек в классической модели: эффект богатства Гипотеза «ловушки ликвидной» и «инвестиционной ловушки» была выдвинута

- 28. Решение проблемы ловушек в классической модели: эффект реального богатства Если предложение денег МS↑ ⇒ реальная стоимость

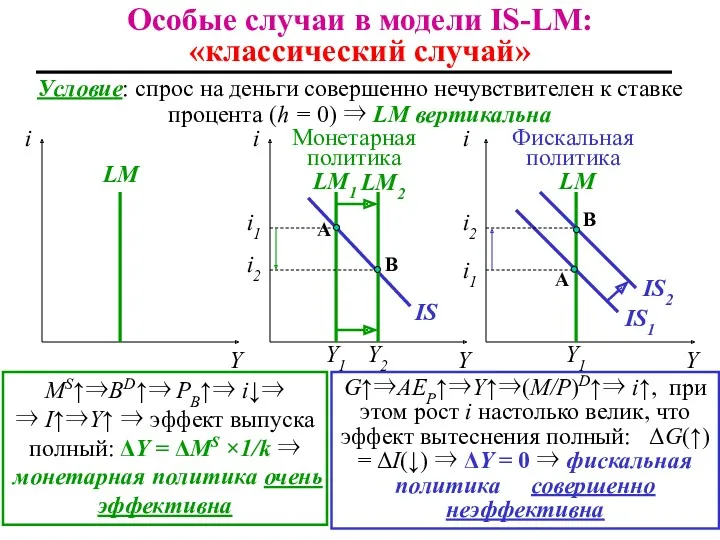

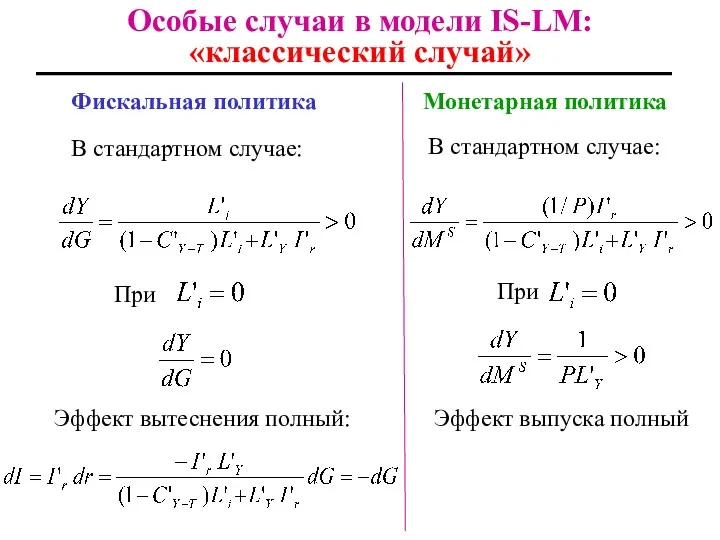

- 29. Особые случаи в модели IS-LM: «классический случай» i Y i Y i Y Условие: спрос на

- 30. Особые случаи в модели IS-LM: «классический случай» Фискальная политика Монетарная политика В стандартном случае: В стандартном

- 31. Воздействие фискальной и монетарной политики в модели IS-LM

- 32. Подходы к макроэкономической политике Кейнсианцы Монетаристы полагают, что спрос на деньги высокочувствителен к измене-нию ставки процента,

- 33. Монетарная политика: монетаристский подход r1 Денежный рынок Инвестиционный спрос Кейнсианский крест r r2 i2 i1 i

- 34. A i2 Инвестиционный спрос Монетарная политика: кейнсианский подход Y2 r r1 r2 I1 I I(r) AE

- 35. Инвестиционный спрос Фискальная политика: кейнсианский подход Y2 AEP(G2,I1) Y AE AE=Y Y1 ΔG AEP(G2,I2) AEP(G1,I1) ΔI

- 36. Инвестиционный спрос Фискальная политика: монетаристский подход Y AE AE=Y Y1 AEP(G2,I1) Y2 ΔG AEP(G2,I2) AEP(G1,I1) ΔI

- 37. Подходы к макроэкономической политике Кейнсианцы Монетарная политика Y1 i Y Y2 LM1 i1 i2 Y1 i

- 38. i1 Смешанная политика в модели IS-LM Поддержание неизменной ставки процента Поддержание неизменного уровня выпуска Цель:избежать эффекта

- 39. Смешанная политика администрации Клинтона-Гринспена Билл Клинтон – Президент США (1992 – 2000 гг.) Алан Гринспен –

- 40. Смешанная политика администрации Клинтона-Гринспена Идея состояла в том, чтобы снизить дефицит государственного бюджета, не снижая уровня

- 41. Объединение Германии и монетарно-фискальное «перетягивание каната»

- 42. Объединение Германии и монетарно-фискальное «перетягивание каната» Огромная фискальная экспансия, обусловленная резким увеличением государственных расходов, потребовавшихся на

- 44. Скачать презентацию

Аналитические возможности модели IS-LM

Модель IS-LM была разработана прежде всего для того,

Аналитические возможности модели IS-LM

Модель IS-LM была разработана прежде всего для того,

Результаты стабилизационной политики в модели IS-LM

Стимулирующая политика

Сдерживающая политика

Y

IS2

IS1

LM

Y2

Y1

В

А

i2

i1

Y↓ и i

Результаты стабилизационной политики в модели IS-LM

Стимулирующая политика

Сдерживающая политика

Y

IS2

IS1

LM

Y2

Y1

В

А

i2

i1

Y↓ и i

если финансирование за счет продажи гособлигаций

Фискальная политика в модели IS-LM

i

Y

IS1

IS2

LM

Y1

Y1′

Y2

эффект

если финансирование за счет продажи гособлигаций

Фискальная политика в модели IS-LM

i

Y

IS1

IS2

LM

Y1

Y1′

Y2

эффект

Сравнительная эффективность фискальной политики

i

Y

i

Y

i

Y

ΔY=ΔG×multĀ

ΔY=ΔG×multĀ

ΔY=ΔG×multĀ

A

A

A

B

B

B

C

C

C

IS1

IS2

LM

LM

LM

IS1

IS2

IS1

IS2

эффект выпуска

эффект вытеснения

Y1

Y2

Y1′

Y1

Y2

Y1′

Y1

Y2

Y1′

Фискальная политика наиболее эффективна, если

Сравнительная эффективность фискальной политики

i

Y

i

Y

i

Y

ΔY=ΔG×multĀ

ΔY=ΔG×multĀ

ΔY=ΔG×multĀ

A

A

A

B

B

B

C

C

C

IS1

IS2

LM

LM

LM

IS1

IS2

IS1

IS2

эффект выпуска

эффект вытеснения

Y1

Y2

Y1′

Y1

Y2

Y1′

Y1

Y2

Y1′

Фискальная политика наиболее эффективна, если

A

Сравнительная эффективность фискальной политики: объяснение

i

i

r

I

MS

MS

MD1

MD2(k1)

MD2(k2)

k1 < k2

h1 > h2

b1 < b2

MD1(h1)

MD2(h1)

MD1(h2)

MD2(h2)

I(b1)

I(b2)

M/P

M/P

i1

i'2

i2

i1

i2

i'2

r1

r2

тем

A

Сравнительная эффективность фискальной политики: объяснение

i

i

r

I

MS

MS

MD1

MD2(k1)

MD2(k2)

k1 < k2

h1 > h2

b1 < b2

MD1(h1)

MD2(h1)

MD1(h2)

MD2(h2)

I(b1)

I(b2)

M/P

M/P

i1

i'2

i2

i1

i2

i'2

r1

r2

тем

Влияние изменения параметров на эффективность фискальной политики

Эффективность фискальной политики растет:

при снижении

Влияние изменения параметров на эффективность фискальной политики

Эффективность фискальной политики растет:

при снижении

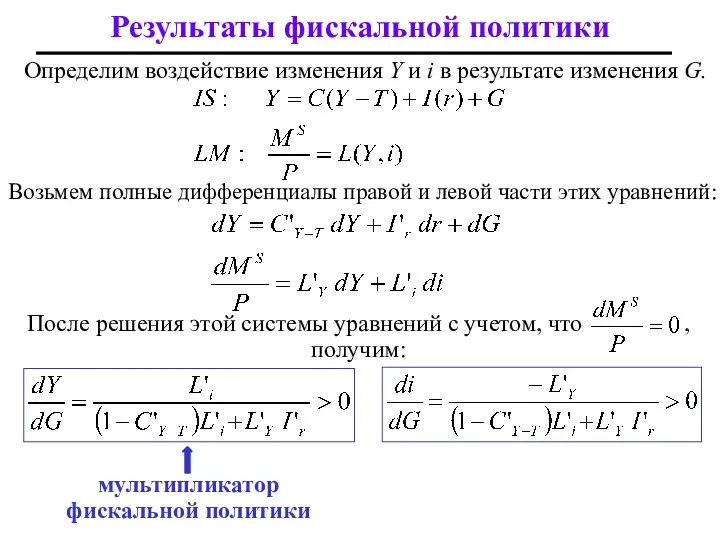

Результаты фискальной политики

Определим воздействие изменения Y и i в результате изменения

Результаты фискальной политики

Определим воздействие изменения Y и i в результате изменения

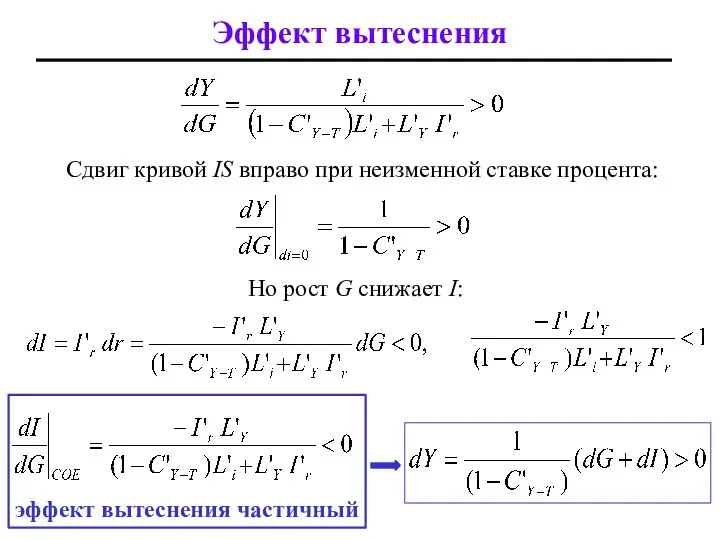

Эффект вытеснения

Сдвиг кривой IS вправо при неизменной ставке процента:

Но рост

Эффект вытеснения

Сдвиг кривой IS вправо при неизменной ставке процента:

Но рост

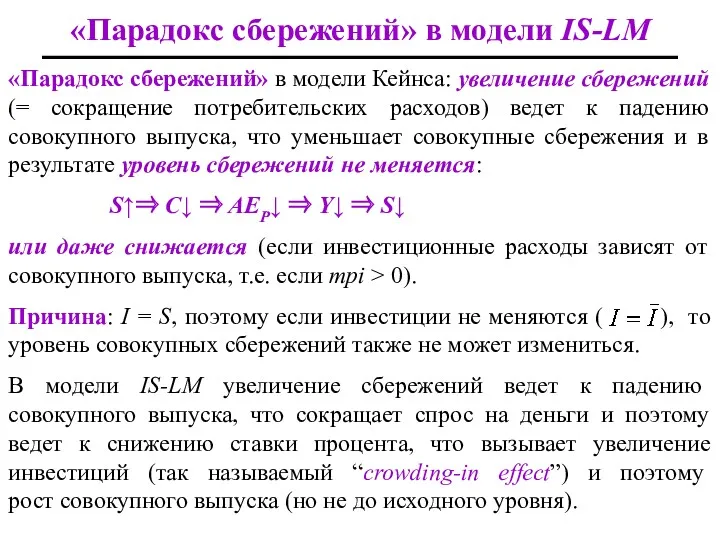

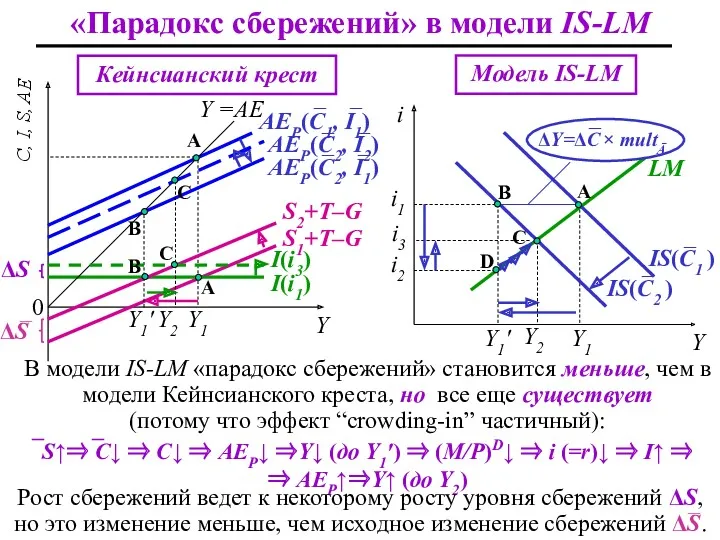

«Парадокс сбережений» в модели IS-LM

«Парадокс сбережений» в модели Кейнса: увеличение сбережений

«Парадокс сбережений» в модели IS-LM

«Парадокс сбережений» в модели Кейнса: увеличение сбережений

D

«Парадокс сбережений» в модели IS-LM

S1+T–G

Y

C, I, S, AE

0

I(i1)

Y1

Y1′

S2+T–G

Y =AE

AEP(C1,

D

«Парадокс сбережений» в модели IS-LM

S1+T–G

Y

C, I, S, AE

0

I(i1)

Y1

Y1′

S2+T–G

Y =AE

AEP(C1,

- из работающих, которым принадлежит весь

совокупный доход Y,

- из работающих, которым принадлежит весь

совокупный доход Y,

Расширение функций товарного рынка в модели IS-LM: функция инвестиций

Основные предпосылки:

фирмы являются

Расширение функций товарного рынка в модели IS-LM: функция инвестиций

Основные предпосылки:

фирмы являются

Государственные закупки могут зависеть от величины совокупного выпуска/дохода Y (параметр, отражающий

Государственные закупки могут зависеть от величины совокупного выпуска/дохода Y (параметр, отражающий

Основная предпосылка:

гетерогенность населения и разные предельные склонности к импорту (богатые предпочитают

Основная предпосылка:

гетерогенность населения и разные предельные склонности к импорту (богатые предпочитают

чтобы увеличить предложение денег, ЦБ должен купить облигации на открытом рынке

Монетарная

чтобы увеличить предложение денег, ЦБ должен купить облигации на открытом рынке

Монетарная

i3

B

Y1

Y1

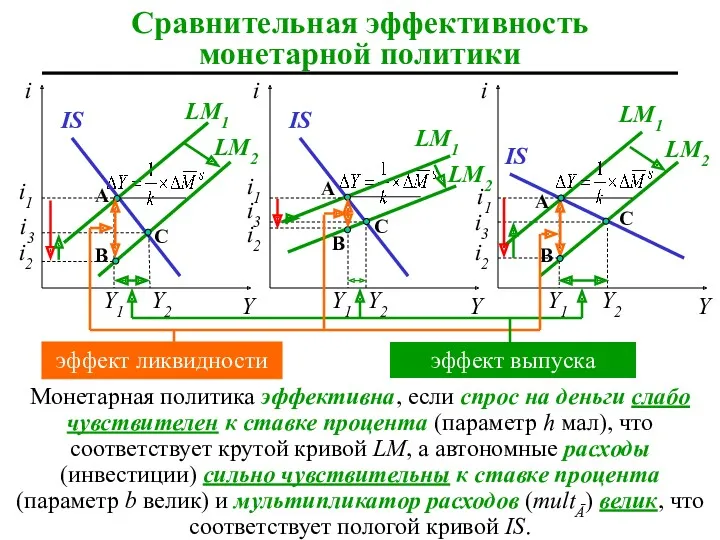

Сравнительная эффективность монетарной политики

i

Y

i

Y

i

Y

A

A

A

B

B

C

C

C

IS

LM1

LM1

LM1

IS

IS

эффект ликвидности

эффект выпуска

Y2

Y1

Y2

Y2

Монетарная политика эффективна, если спрос

i3

B

Y1

Y1

Сравнительная эффективность монетарной политики

i

Y

i

Y

i

Y

A

A

A

B

B

C

C

C

IS

LM1

LM1

LM1

IS

IS

эффект ликвидности

эффект выпуска

Y2

Y1

Y2

Y2

Монетарная политика эффективна, если спрос

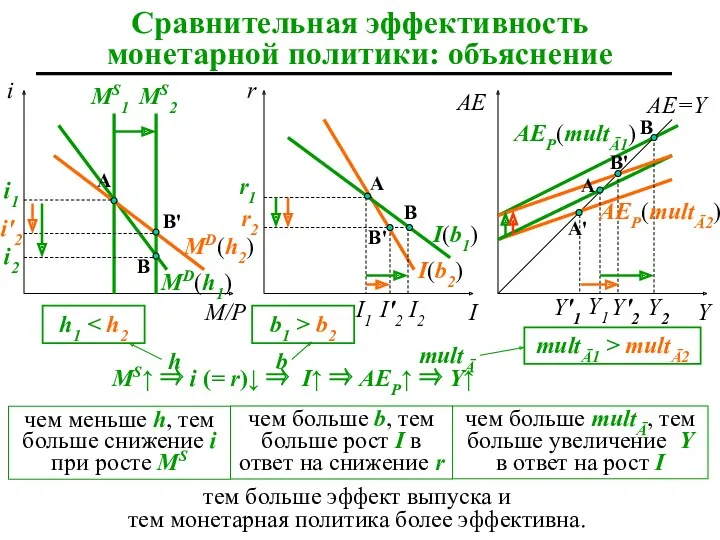

Сравнительная эффективность монетарной политики: объяснение

i

r

I

MS1

multĀ1 > multĀ2

h1 < h2

b1 > b2

MD(h1)

MD(h2)

I(b2)

I(b1)

M/P

MS2

AE

Y

AE=Y

AEP(multĀ1)

AEP(multĀ2)

i1

i'2

i2

r1

r2

тем

Сравнительная эффективность монетарной политики: объяснение

i

r

I

MS1

multĀ1 > multĀ2

h1 < h2

b1 > b2

MD(h1)

MD(h2)

I(b2)

I(b1)

M/P

MS2

AE

Y

AE=Y

AEP(multĀ1)

AEP(multĀ2)

i1

i'2

i2

r1

r2

тем

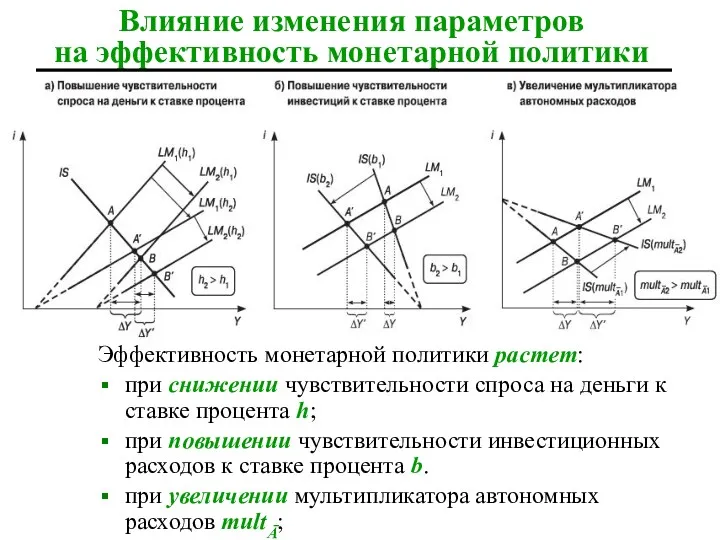

Влияние изменения параметров на эффективность монетарной политики

Эффективность монетарной политики растет:

при снижении

Влияние изменения параметров на эффективность монетарной политики

Эффективность монетарной политики растет:

при снижении

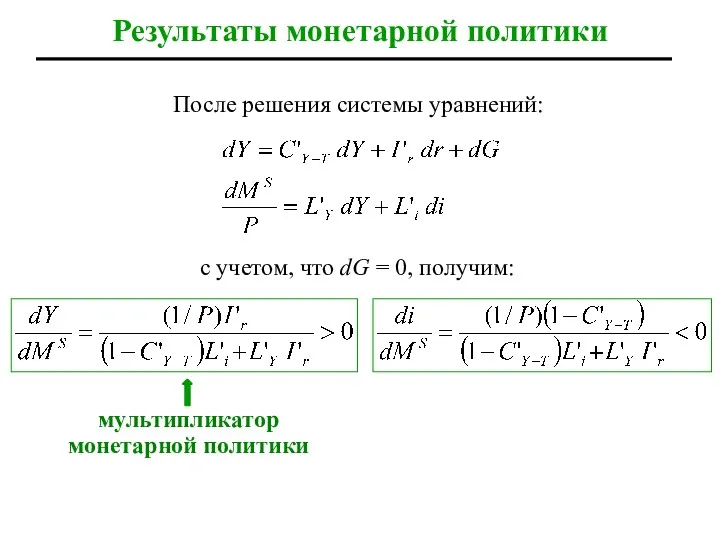

После решения системы уравнений:

Результаты монетарной политики

мультипликатор

монетарной политики

с учетом, что dG

После решения системы уравнений:

Результаты монетарной политики

мультипликатор

монетарной политики

с учетом, что dG

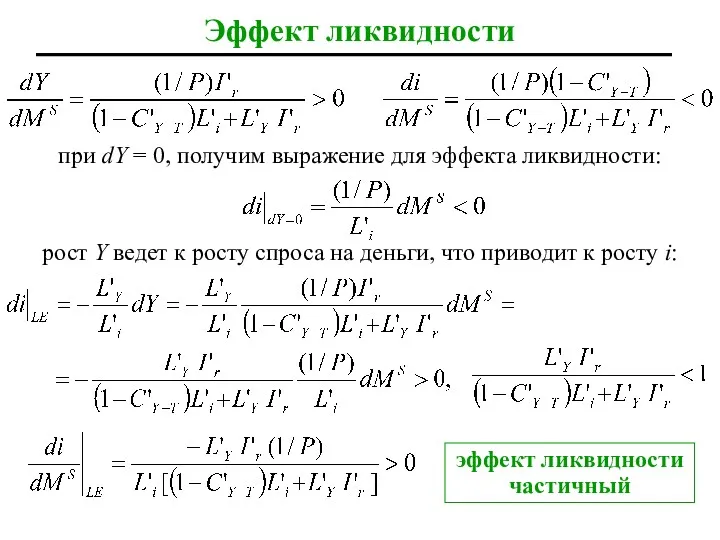

Эффект ликвидности

при dY = 0, получим выражение для эффекта ликвидности:

рост Y

Эффект ликвидности

при dY = 0, получим выражение для эффекта ликвидности:

рост Y

Условия эффективности фискальной и

монетарной политики в модели IS-LM

Условия эффективности фискальной и

монетарной политики в модели IS-LM

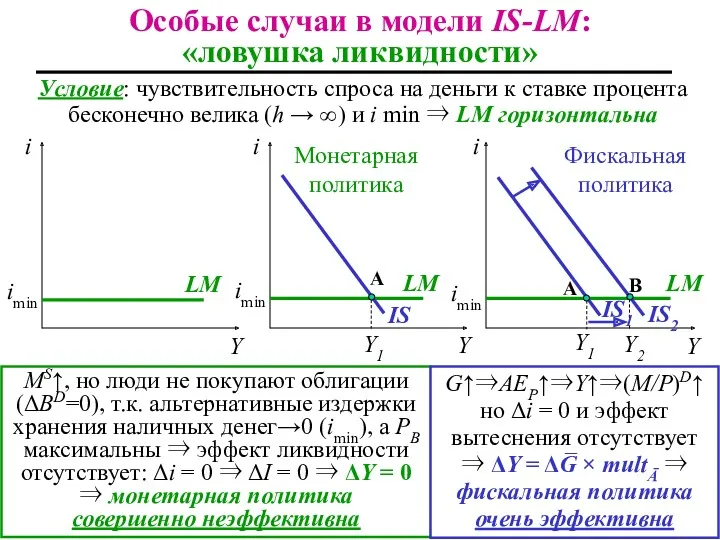

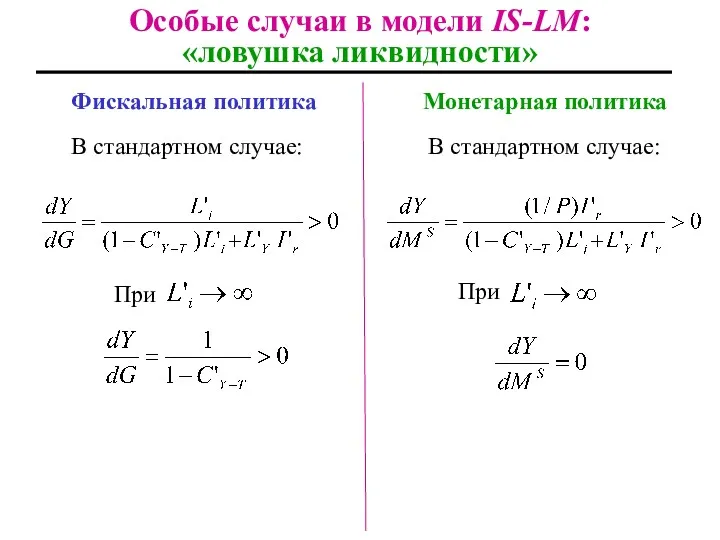

Особые случаи в модели IS-LM: «ловушка ликвидности»

i

Y

i

Y

i

Y

Условие: чувствительность спроса на деньги

Особые случаи в модели IS-LM: «ловушка ликвидности»

i

Y

i

Y

i

Y

Условие: чувствительность спроса на деньги

Особые случаи в модели IS-LM: «ловушка ликвидности»

Фискальная политика

Монетарная политика

В стандартном случае:

В

Особые случаи в модели IS-LM: «ловушка ликвидности»

Фискальная политика

Монетарная политика

В стандартном случае:

В

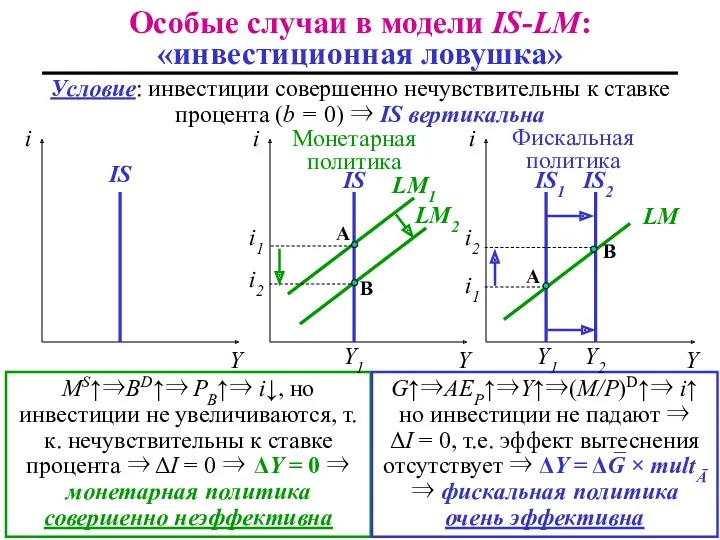

Особые случаи в модели IS-LM: «инвестиционная ловушка»

i

Y

i

Y

i

Y

Условие: инвестиции совершенно нечувствительны к

Особые случаи в модели IS-LM: «инвестиционная ловушка»

i

Y

i

Y

i

Y

Условие: инвестиции совершенно нечувствительны к

Особые случаи в модели IS-LM: «инвестиционная ловушка»

Фискальная политика

Монетарная политика

В стандартном случае:

В

Особые случаи в модели IS-LM: «инвестиционная ловушка»

Фискальная политика

Монетарная политика

В стандартном случае:

В

Решение проблемы ловушек в классической модели: эффект богатства

Гипотеза «ловушки ликвидной» и

Решение проблемы ловушек в классической модели: эффект богатства

Гипотеза «ловушки ликвидной» и

Решение проблемы ловушек в классической модели:

эффект реального богатства

Если предложение денег

Решение проблемы ловушек в классической модели:

эффект реального богатства

Если предложение денег

Особые случаи в модели IS-LM: «классический случай»

i

Y

i

Y

i

Y

Условие: спрос на деньги совершенно

Особые случаи в модели IS-LM: «классический случай»

i

Y

i

Y

i

Y

Условие: спрос на деньги совершенно

Особые случаи в модели IS-LM: «классический случай»

Фискальная политика

Монетарная политика

В стандартном случае:

В

Особые случаи в модели IS-LM: «классический случай»

Фискальная политика

Монетарная политика

В стандартном случае:

В

Воздействие фискальной и монетарной политики в модели IS-LM

Воздействие фискальной и монетарной политики в модели IS-LM

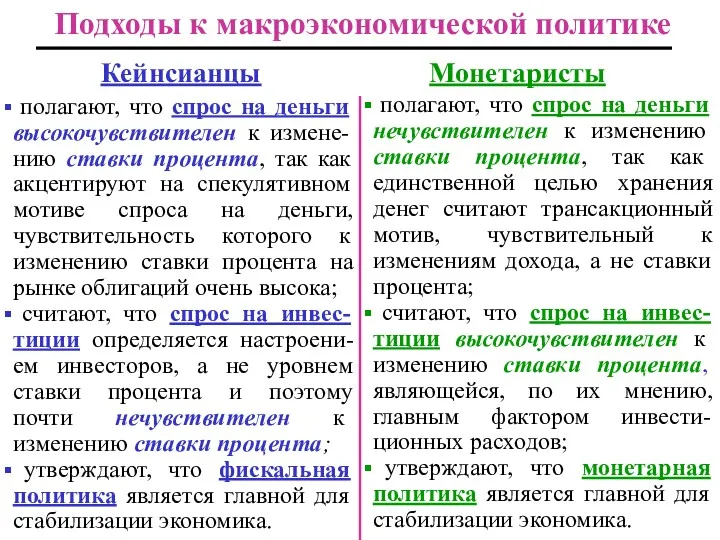

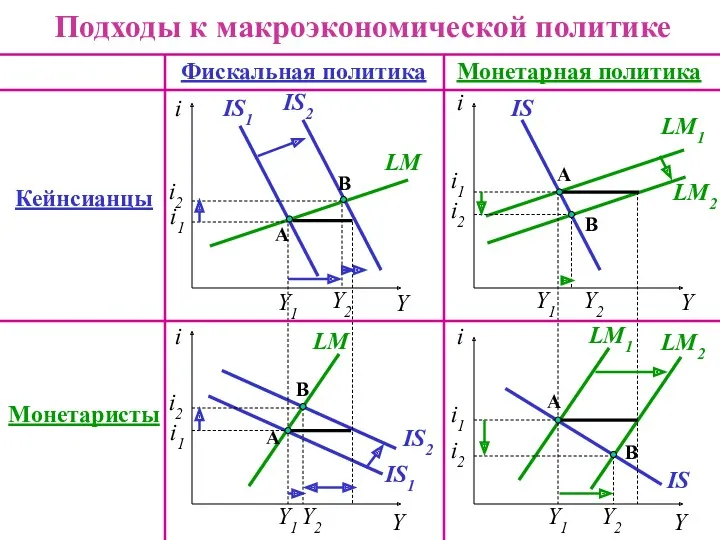

Подходы к макроэкономической политике

Кейнсианцы Монетаристы

полагают, что спрос на

Подходы к макроэкономической политике

Кейнсианцы Монетаристы

полагают, что спрос на

Монетарная политика: монетаристский подход

r1

Денежный рынок

Инвестиционный спрос

Кейнсианский крест

r

r2

i2

i1

i

MD

MS1

(M/P)1

(M/P)2

I1

I

I(r)

AE

AE=Y

Y1

Y

AE(I2)

AE(I1)

MS2

(M/P)

I2

Y2

ΔI

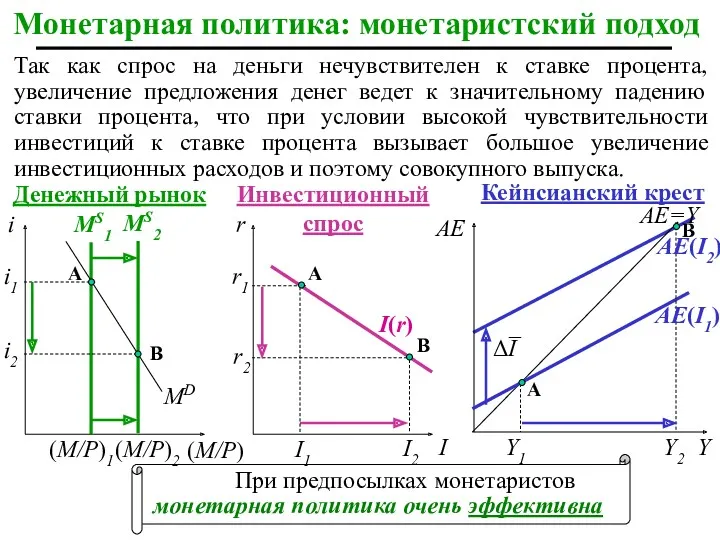

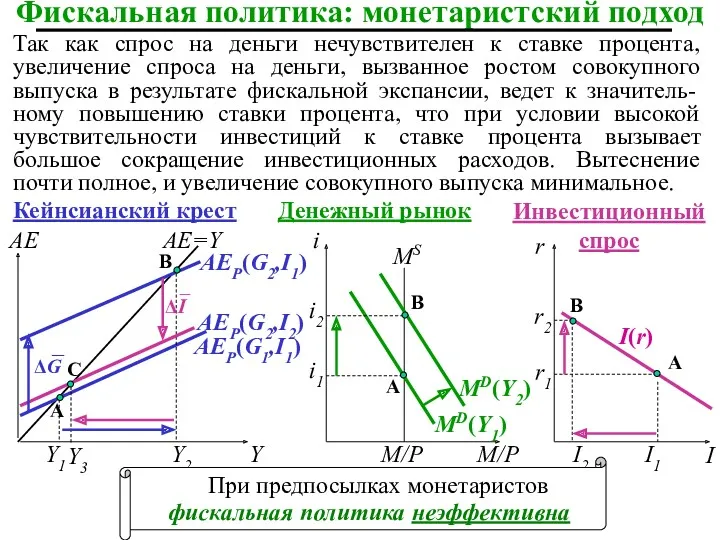

Так как спрос на

Монетарная политика: монетаристский подход

r1

Денежный рынок

Инвестиционный спрос

Кейнсианский крест

r

r2

i2

i1

i

MD

MS1

(M/P)1

(M/P)2

I1

I

I(r)

AE

AE=Y

Y1

Y

AE(I2)

AE(I1)

MS2

(M/P)

I2

Y2

ΔI

Так как спрос на

A

i2

Инвестиционный спрос

Монетарная политика: кейнсианский подход

Y2

r

r1

r2

I1

I

I(r)

AE

AE=Y

Y1

Y

AE(I2)

AE(I1)

I2

i1

i

MD

MS1

(M/P)1

(M/P)2

MS2

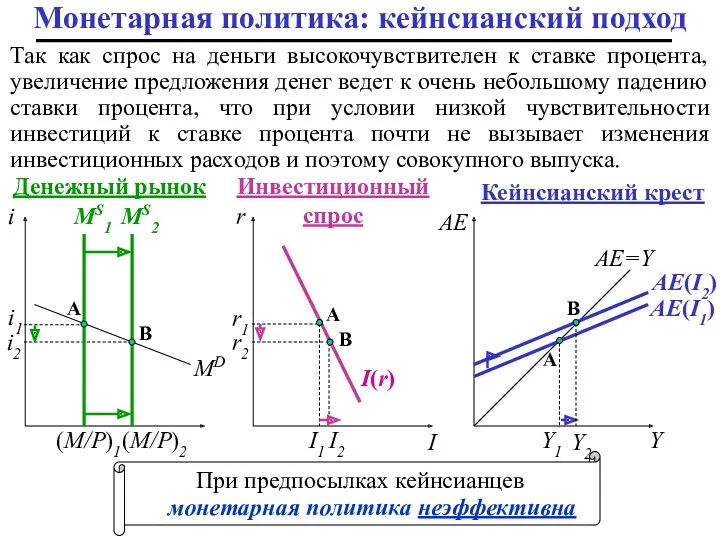

При предпосылках кейнсианцев

монетарная политика

A

i2

Инвестиционный спрос

Монетарная политика: кейнсианский подход

Y2

r

r1

r2

I1

I

I(r)

AE

AE=Y

Y1

Y

AE(I2)

AE(I1)

I2

i1

i

MD

MS1

(M/P)1

(M/P)2

MS2

При предпосылках кейнсианцев

монетарная политика

Инвестиционный спрос

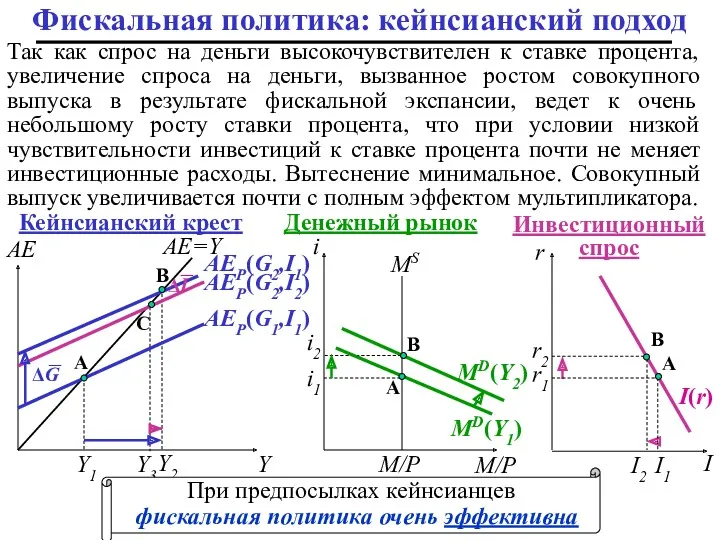

Фискальная политика: кейнсианский подход

Y2

AEP(G2,I1)

Y

AE

AE=Y

Y1

ΔG

AEP(G2,I2)

Инвестиционный спрос

Фискальная политика: кейнсианский подход

Y2

AEP(G2,I1)

Y

AE

AE=Y

Y1

ΔG

AEP(G2,I2)

Инвестиционный спрос

Фискальная политика: монетаристский подход

Y

AE

AE=Y

Y1

AEP(G2,I1)

Y2

ΔG

AEP(G2,I2)

Инвестиционный спрос

Фискальная политика: монетаристский подход

Y

AE

AE=Y

Y1

AEP(G2,I1)

Y2

ΔG

AEP(G2,I2)

Подходы к макроэкономической политике

Кейнсианцы

Монетарная политика

Y1

i

Y

Y2

LM1

i1

i2

Y1

i

Y

Y2

i2

i1

Y1

i

Y

IS1

LM

Y2

i2

i1

IS2

Y1

i

Y

Y2

i1

i2

IS

LM1

LM2

Фискальная политика

Монетаристы

IS1

LM

IS2

IS

LM2

A

B

A

B

A

B

A

B

Подходы к макроэкономической политике

Кейнсианцы

Монетарная политика

Y1

i

Y

Y2

LM1

i1

i2

Y1

i

Y

Y2

i2

i1

Y1

i

Y

IS1

LM

Y2

i2

i1

IS2

Y1

i

Y

Y2

i1

i2

IS

LM1

LM2

Фискальная политика

Монетаристы

IS1

LM

IS2

IS

LM2

A

B

A

B

A

B

A

B

i1

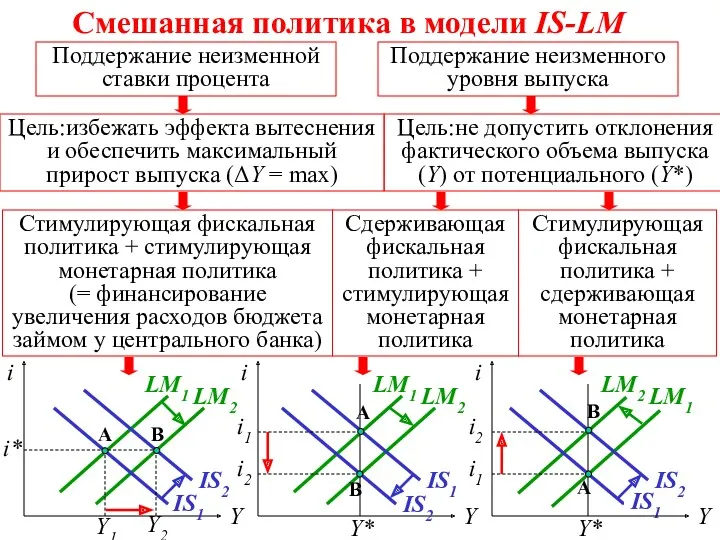

Смешанная политика в модели IS-LM

Поддержание неизменной ставки процента

Поддержание неизменного уровня

i1

Смешанная политика в модели IS-LM

Поддержание неизменной ставки процента

Поддержание неизменного уровня

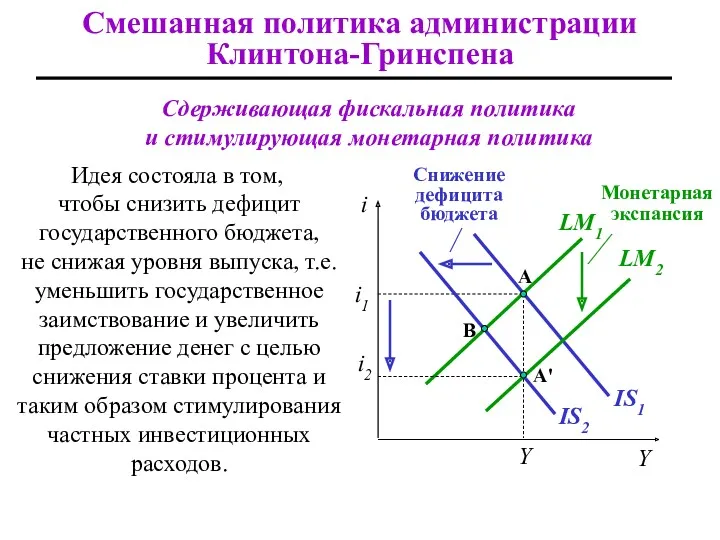

Смешанная политика администрации Клинтона-Гринспена

Билл Клинтон – Президент США (1992 – 2000

Смешанная политика администрации Клинтона-Гринспена

Билл Клинтон – Президент США (1992 – 2000

Смешанная политика администрации Клинтона-Гринспена

Идея состояла в том, чтобы снизить дефицит государственного

Смешанная политика администрации Клинтона-Гринспена

Идея состояла в том, чтобы снизить дефицит государственного

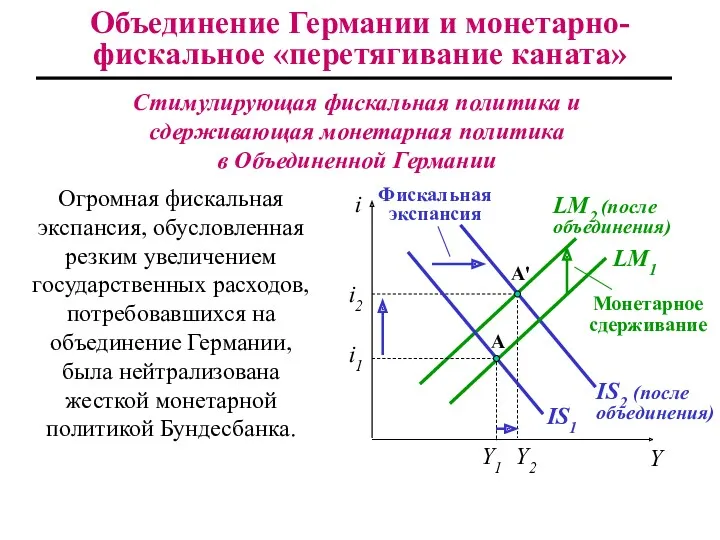

Объединение Германии и монетарно-фискальное «перетягивание каната»

Объединение Германии и монетарно-фискальное «перетягивание каната»

Объединение Германии и монетарно-фискальное «перетягивание каната»

Огромная фискальная экспансия, обусловленная резким увеличением

Объединение Германии и монетарно-фискальное «перетягивание каната»

Огромная фискальная экспансия, обусловленная резким увеличением

Методологические проблемы научного исследования в экономике. Философские методы. Качественные и количественные методы

Методологические проблемы научного исследования в экономике. Философские методы. Качественные и количественные методы Основополагающие принципы налогообложения

Основополагающие принципы налогообложения Место и значение дисциплины Экономика предприятия в экономической науке

Место и значение дисциплины Экономика предприятия в экономической науке Территориальная структура регионального деления/управления России в сравнении с зарубежным опытом

Территориальная структура регионального деления/управления России в сравнении с зарубежным опытом Методика определения доли рынка

Методика определения доли рынка Национальная экономика как целостность: объективные основы. СНС. Макроэкономические показатели

Национальная экономика как целостность: объективные основы. СНС. Макроэкономические показатели Итоги социально-экономического развития Нурлатского муниципального района в 2022 году и задачи на 2023 год

Итоги социально-экономического развития Нурлатского муниципального района в 2022 году и задачи на 2023 год Монопольні ринки. Конкуренція у виробничій вертикалі

Монопольні ринки. Конкуренція у виробничій вертикалі Безробітття. Методика підрахунку

Безробітття. Методика підрахунку The German Economy

The German Economy Қазақ қауымның дүниетанымы : қалыптасуы мен өзгеріске бейімделу

Қазақ қауымның дүниетанымы : қалыптасуы мен өзгеріске бейімделу экономика семьи

экономика семьи История появления денег

История появления денег Презентация Аукцион, 6 класс

Презентация Аукцион, 6 класс Особенности потребительского рынка Росии

Особенности потребительского рынка Росии Мировое хозяйство и международная торговля

Мировое хозяйство и международная торговля Денежно-кредитное регулирование в условиях рыночной экономики

Денежно-кредитное регулирование в условиях рыночной экономики Macroeconomics. GDP. Income. Economic Growth

Macroeconomics. GDP. Income. Economic Growth Атом электр станциялары, екіншілік энергетикалық ресурстан және жылулық

Атом электр станциялары, екіншілік энергетикалық ресурстан және жылулық Общественное производство. (Тема 2)

Общественное производство. (Тема 2) Современное российское общество вне больших городов: сословная структура, распределённый способ жизни, неформальная экономика

Современное российское общество вне больших городов: сословная структура, распределённый способ жизни, неформальная экономика Страны Европы. Германия

Страны Европы. Германия Этапы развития экономической науки

Этапы развития экономической науки Кеңестік қоғамның саяси әлеуметтік экономикалық дағдарысы

Кеңестік қоғамның саяси әлеуметтік экономикалық дағдарысы Анализ и планирование валового дохода аптечной организации

Анализ и планирование валового дохода аптечной организации Карьера в российских условиях

Карьера в российских условиях Прогнозирование и планирование в условиях рынка

Прогнозирование и планирование в условиях рынка Стратегия развития человеческого капитала и трудового потенциала страны

Стратегия развития человеческого капитала и трудового потенциала страны