- Анализ и планирование валового дохода аптечной организации

Содержание

- 2. ВВЕДЕНИЕ В аптечной системе, как и во многих отраслях народного хозяйства, в качестве конечного финансового результата

- 3. Валовая прибыль - источник средств для возмещения текущих затрат, расчетов с бюджетом. По величине валовой прибыли

- 5. планирование прибыли от реализации лекар- ственных средств и изделий медицинского назначения. На показатель валовой прибыли влияют

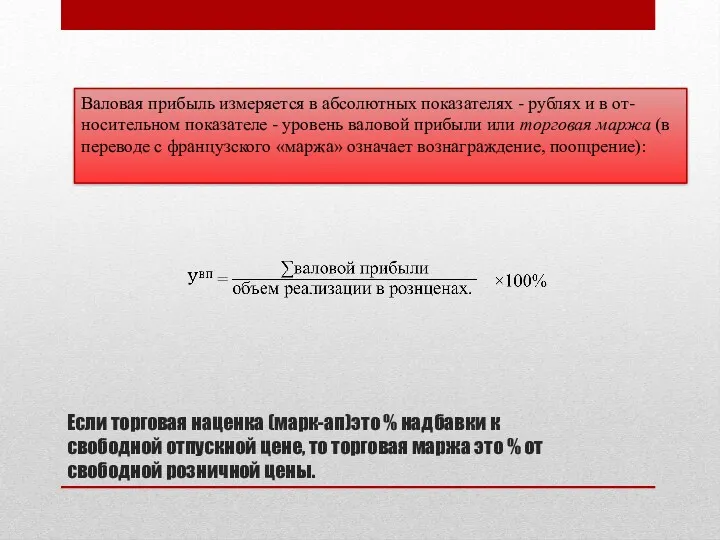

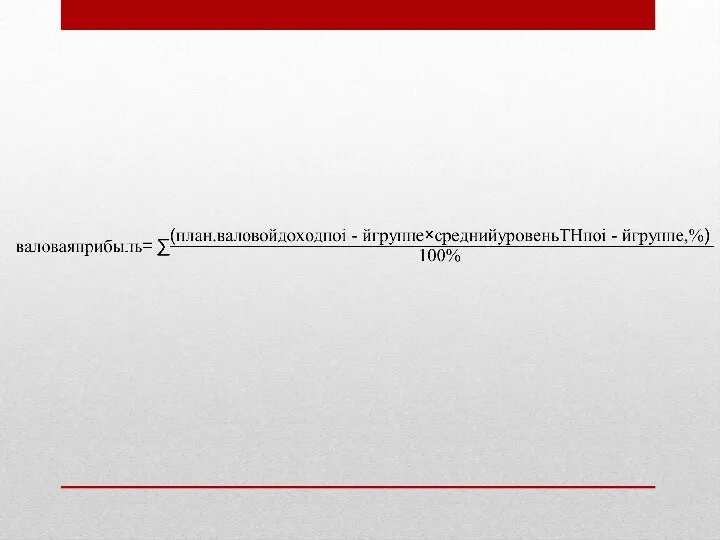

- 6. Если торговая наценка (марк-ап)это % надбавки к свободной отпускной цене, то торговая маржа это % от

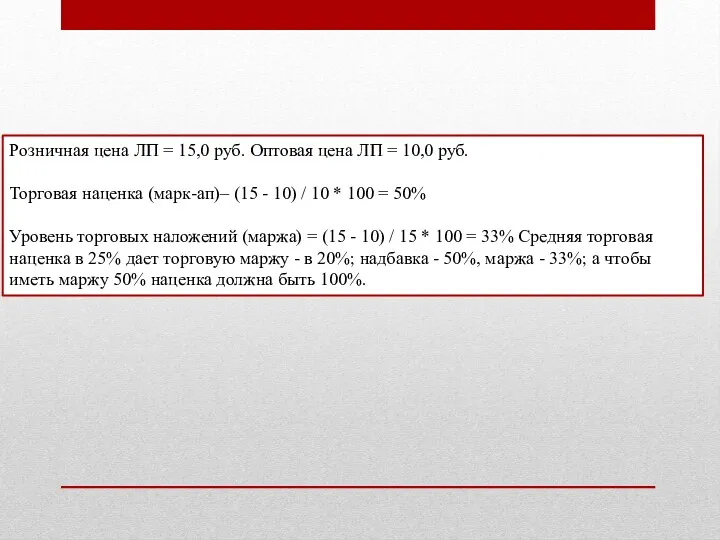

- 7. Розничная цена ЛП = 15,0 руб. Оптовая цена ЛП = 10,0 руб. Торговая наценка (марк-ап)– (15

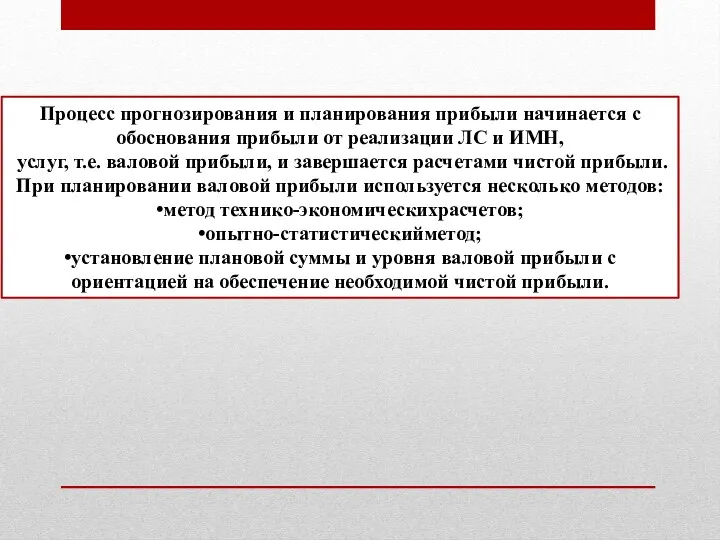

- 8. Процесс прогнозирования и планирования прибыли начинается с обоснования прибыли от реализации ЛС и ИМН, услуг, т.е.

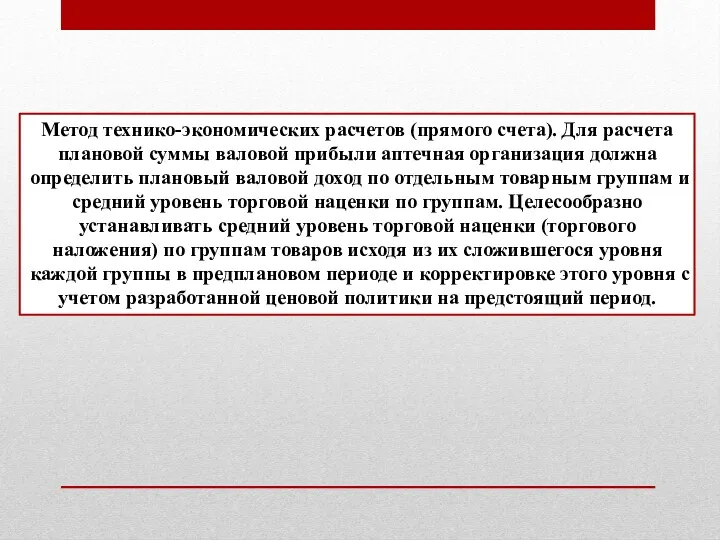

- 9. Метод технико-экономических расчетов (прямого счета). Для расчета плановой суммы валовой прибыли аптечная организация должна определить плановый

- 11. Метод обоснования плановой суммы и уровня валовой прибыли с ориентиром на обеспечение необходимой чистой прибыли позволяет

- 12. Ежегодно строятся таблицы со сравнительной характеристикой величины прибыли в процентах к объему продаж, к издержкам обращения,

- 13. Опытно-статистический метод находит широкое применение на практике, т.к . отличается простатой и использует фактическую динамику показателя.

- 14. В целях обоснования среднего уровня валовой прибыли от реализации ЛС и ИМН в процентах к товарообороту

- 15. При обосновании валовой прибыли от реализации ЛС и ИМН необходимо осуществлять такие меры, которые будут способствовать

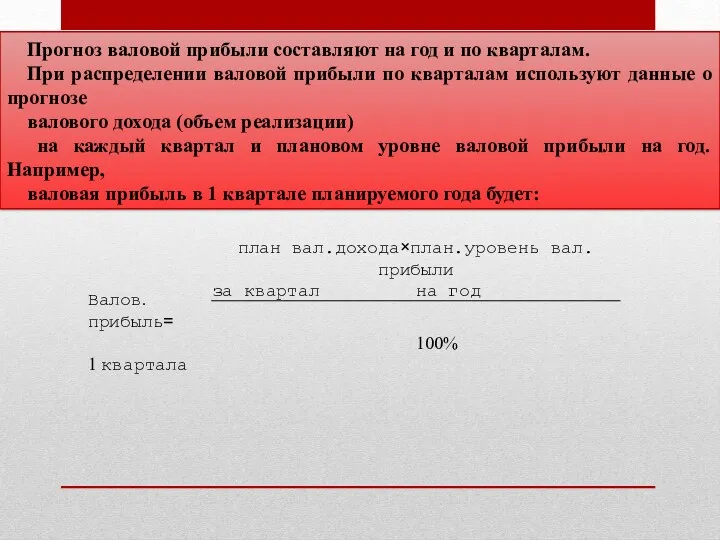

- 16. Прогноз валовой прибыли составляют на год и по кварталам. При распределении валовой прибыли по кварталам используют

- 18. Скачать презентацию

ВВЕДЕНИЕ

В аптечной системе, как и во многих отраслях народного хозяйства, в

ВВЕДЕНИЕ

В аптечной системе, как и во многих отраслях народного хозяйства, в

Валовая прибыль - источник средств для возмещения текущих затрат, расчетов с

Валовая прибыль - источник средств для возмещения текущих затрат, расчетов с

планирование прибыли от реализации лекар-

ственных средств и изделий медицинского назначения.

На показатель

планирование прибыли от реализации лекар- ственных средств и изделий медицинского назначения. На показатель

Если торговая наценка (марк-ап)это % надбавки к свободной отпускной цене, то торговая

Если торговая наценка (марк-ап)это % надбавки к свободной отпускной цене, то торговая

Розничная цена ЛП = 15,0 руб. Оптовая цена ЛП = 10,0

Розничная цена ЛП = 15,0 руб. Оптовая цена ЛП = 10,0

Процесс прогнозирования и планирования прибыли начинается с

обоснования прибыли от реализации

Процесс прогнозирования и планирования прибыли начинается с

обоснования прибыли от реализации

Метод технико-экономических расчетов (прямого счета). Для расчета плановой суммы валовой прибыли

Метод технико-экономических расчетов (прямого счета). Для расчета плановой суммы валовой прибыли

Метод обоснования плановой суммы и уровня валовой прибыли с ориентиром на

Метод обоснования плановой суммы и уровня валовой прибыли с ориентиром на

Ежегодно строятся таблицы со сравнительной характеристикой величины прибыли в процентах к

Ежегодно строятся таблицы со сравнительной характеристикой величины прибыли в процентах к

Опытно-статистический метод находит широкое применение на практике, т.к

. отличается простатой и использует фактическую

Опытно-статистический метод находит широкое применение на практике, т.к

. отличается простатой и использует фактическую

В целях обоснования среднего уровня валовой прибыли от реализации ЛС и

В целях обоснования среднего уровня валовой прибыли от реализации ЛС и

При обосновании валовой прибыли от реализации ЛС и ИМН необходимо осуществлять

При обосновании валовой прибыли от реализации ЛС и ИМН необходимо осуществлять

Прогноз валовой прибыли составляют на год и по кварталам.

При распределении

Прогноз валовой прибыли составляют на год и по кварталам.

При распределении

Государственная поддержка развития предпринимательства в Ленинградской области

Государственная поддержка развития предпринимательства в Ленинградской области Классическая политическая экономия

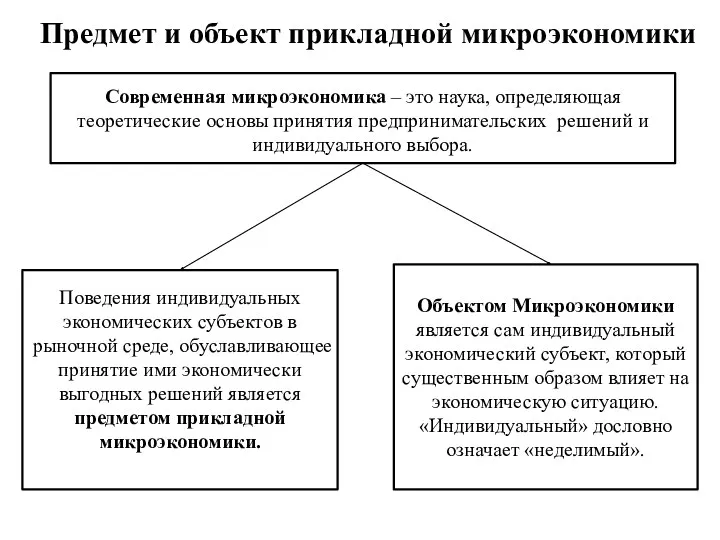

Классическая политическая экономия Предмет и объект прикладной микроэкономики

Предмет и объект прикладной микроэкономики Повышение финансовой грамотности в области семейного бюджета

Повышение финансовой грамотности в области семейного бюджета Қазақстандағы жергілікті басқаруды ұйымдастыру

Қазақстандағы жергілікті басқаруды ұйымдастыру International Economic. Analysis 1.1

International Economic. Analysis 1.1 Формы статистического наблюдения

Формы статистического наблюдения Банковская система Российской Федерации и проблемы её развития

Банковская система Российской Федерации и проблемы её развития Микроэкономика и макроэкономика

Микроэкономика и макроэкономика Инвестиционный проект: Увеличение мощности хранения газа в ПХГ Бозой

Инвестиционный проект: Увеличение мощности хранения газа в ПХГ Бозой Деньги и их функции в экономике

Деньги и их функции в экономике Проверочная работа по разделу Хозяйство России

Проверочная работа по разделу Хозяйство России Предпринимательство и его роль в экономике

Предпринимательство и его роль в экономике Макроэкономика - продвинутый уровень

Макроэкономика - продвинутый уровень Инфляция. Антиинфляционная политика. (Тема 8)

Инфляция. Антиинфляционная политика. (Тема 8) Міжнародна економічна інтеграція

Міжнародна економічна інтеграція Экономикалық талдаудың аспектілері

Экономикалық талдаудың аспектілері Өндіріс факторларының нарығы

Өндіріс факторларының нарығы Главные вопросы экономики. Тема 19

Главные вопросы экономики. Тема 19 Economics and management of network. Industries

Economics and management of network. Industries Административно-правовые основы управления отдельными отраслями экономики в Республике Беларусь

Административно-правовые основы управления отдельными отраслями экономики в Республике Беларусь Экспертно-аналитические технологии и инструментальные средства подготовки и принятия управленческих решений

Экспертно-аналитические технологии и инструментальные средства подготовки и принятия управленческих решений Қазақстандағы жел энергиясының даму жолдары

Қазақстандағы жел энергиясының даму жолдары Итоги социально-экономического развития Липецкого муниципального района за 6 месяцев 2019 года

Итоги социально-экономического развития Липецкого муниципального района за 6 месяцев 2019 года Ресурсы предприятия

Ресурсы предприятия Ожидаемый уровень качества марочного товара

Ожидаемый уровень качества марочного товара От бюджета стагнации к устойчивому росту экономики

От бюджета стагнации к устойчивому росту экономики Методическая разработка урока Деятельность человека

Методическая разработка урока Деятельность человека