- Повышение финансовой грамотности в области семейного бюджета

Содержание

- 2. Вводное слово К сожалению, в современной России люди не осознают важность планирования семейного бюджета. Как показывает

- 3. Семейный бюджет Семейный бюджет -это финансовый план на определенный период времени (чаще всего на месяц или

- 4. Тест на определение типа ведения семейного бюджета 1) Что вы выберете: a) экономить заработную плату b)

- 5. 3) Решаете ли вы вместе семейные проблемы? a) да b) нет c) в зависимости от ситуации

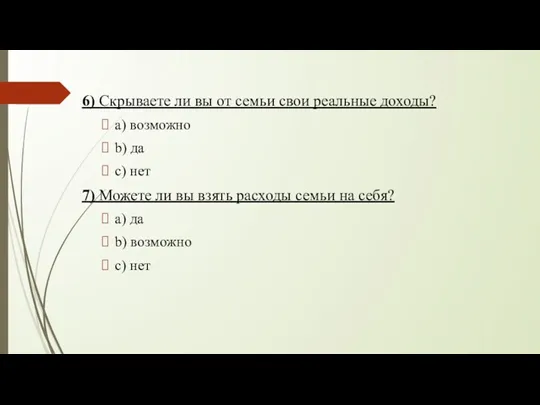

- 6. 6) Скрываете ли вы от семьи свои реальные доходы? a) возможно b) да c) нет 7)

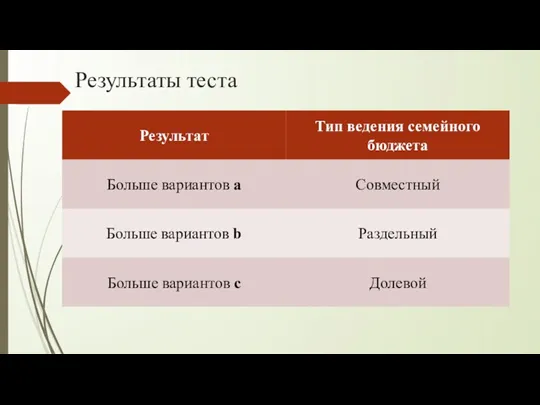

- 7. Результаты теста

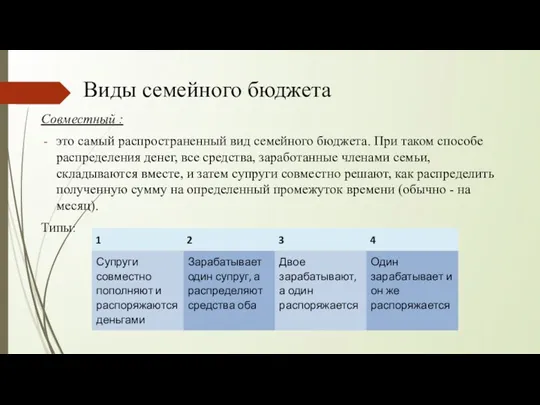

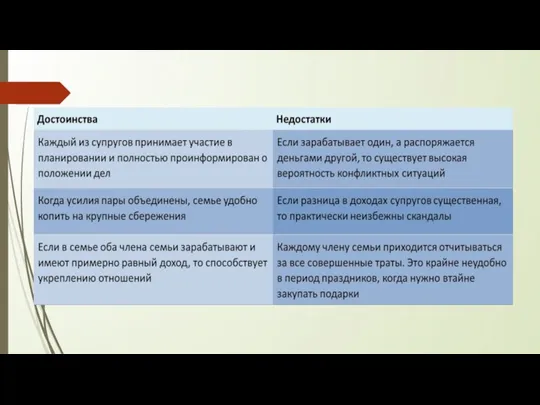

- 8. Виды семейного бюджета Совместный : это самый распространенный вид семейного бюджета. При таком способе распределения денег,

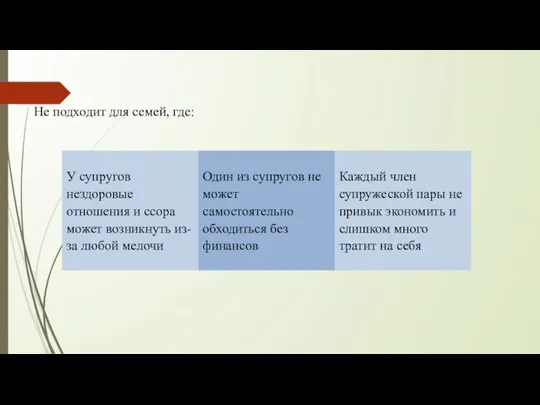

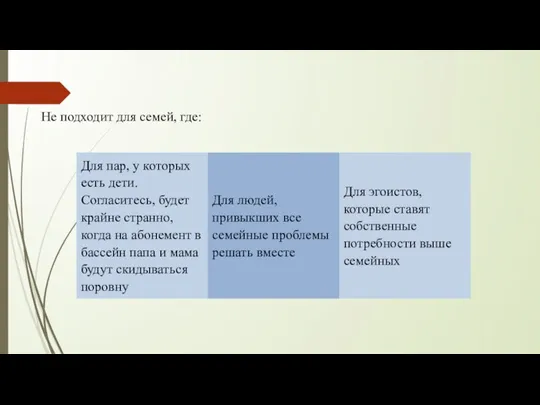

- 9. Не подходит для семей, где:

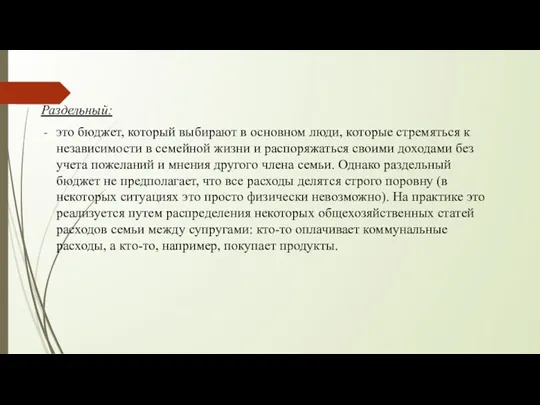

- 11. Раздельный: это бюджет, который выбирают в основном люди, которые стремяться к независимости в семейной жизни и

- 12. Не подходит для семей, где:

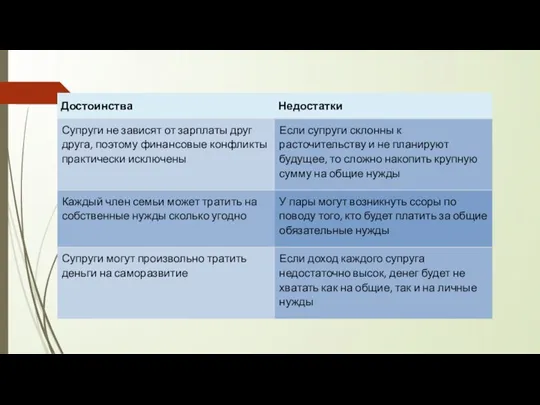

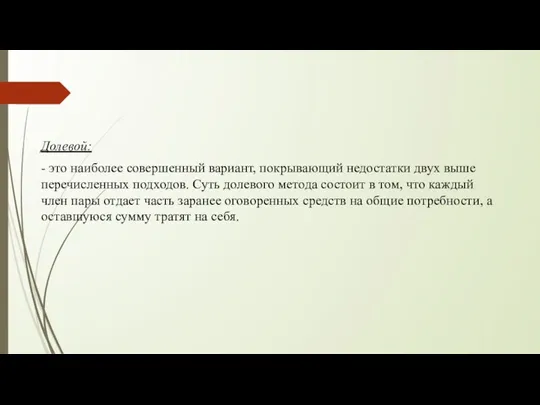

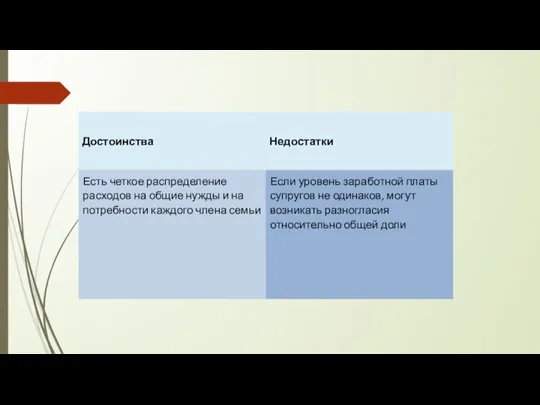

- 14. Долевой: - это наиболее совершенный вариант, покрывающий недостатки двух выше перечисленных подходов. Суть долевого метода состоит

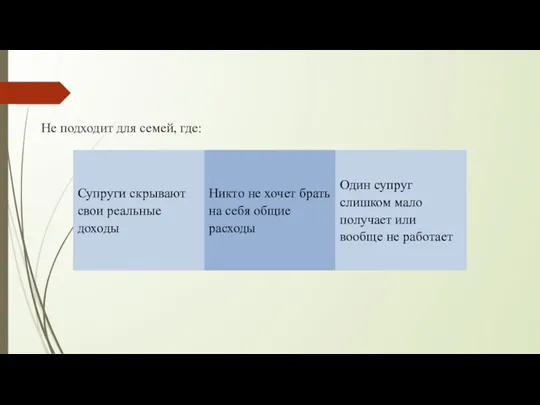

- 15. Не подходит для семей, где:

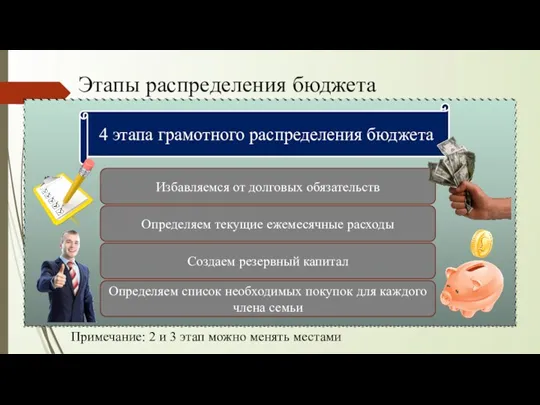

- 17. Этапы распределения бюджета Примечание: 2 и 3 этап можно менять местами 4 этапа грамотного распределения бюджета

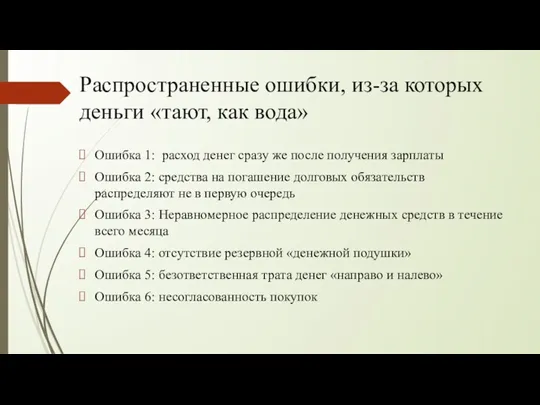

- 18. Распространенные ошибки, из-за которых деньги «тают, как вода» Ошибка 1: расход денег сразу же после получения

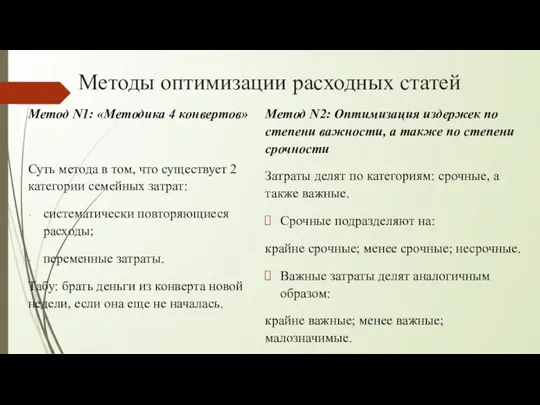

- 19. Методы оптимизации расходных статей Метод N1: «Методика 4 конвертов» Суть метода в том, что существует 2

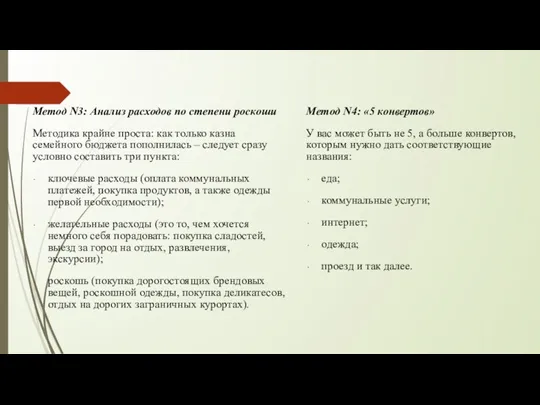

- 20. Метод N3: Анализ расходов по степени роскоши Методика крайне проста: как только казна семейного бюджета пополнилась

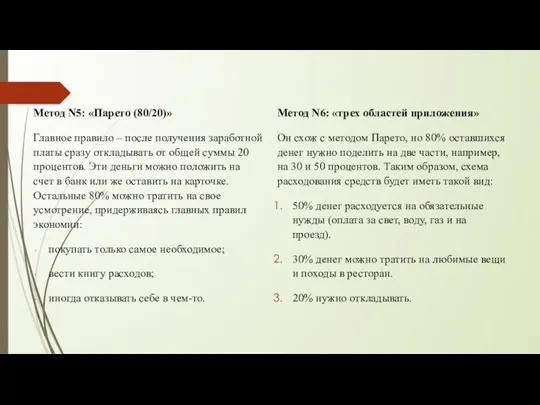

- 21. Метод N5: «Парето (80/20)» Главное правило – после получения заработной платы сразу откладывать от общей суммы

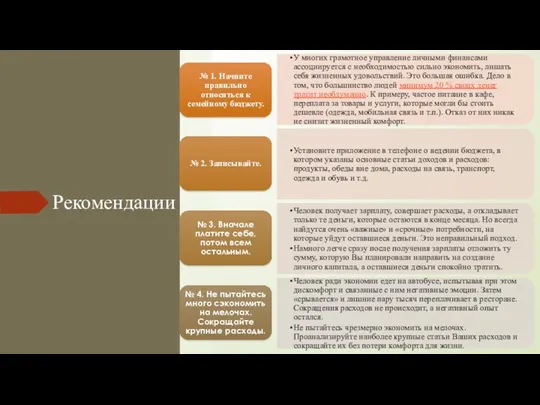

- 22. Рекомендации

- 24. Скачать презентацию

Вводное слово

К сожалению, в современной России люди не осознают важность планирования

Вводное слово

К сожалению, в современной России люди не осознают важность планирования

Семейный бюджет

Семейный бюджет -это финансовый план на определенный период времени (чаще всего

Семейный бюджет

Семейный бюджет -это финансовый план на определенный период времени (чаще всего

Тест на определение типа ведения семейного бюджета

1) Что вы выберете:

a) экономить

Тест на определение типа ведения семейного бюджета

1) Что вы выберете:

a) экономить

3) Решаете ли вы вместе семейные проблемы?

a) да

b) нет

c) в зависимости

3) Решаете ли вы вместе семейные проблемы?

a) да

b) нет

c) в зависимости

6) Скрываете ли вы от семьи свои реальные доходы?

a) возможно

b) да

c)

6) Скрываете ли вы от семьи свои реальные доходы?

a) возможно

b) да

c)

Результаты теста

Результаты теста

Виды семейного бюджета

Совместный :

это самый распространенный вид семейного бюджета. При таком

Виды семейного бюджета

Совместный :

это самый распространенный вид семейного бюджета. При таком

Не подходит для семей, где:

Раздельный:

это бюджет, который выбирают в основном люди, которые стремяться к независимости

это бюджет, который выбирают в основном люди, которые стремяться к независимости

Не подходит для семей, где:

Не подходит для семей, где:

Долевой:

- это наиболее совершенный вариант, покрывающий недостатки двух выше перечисленных подходов.

Долевой:

- это наиболее совершенный вариант, покрывающий недостатки двух выше перечисленных подходов.

Не подходит для семей, где:

Не подходит для семей, где:

Этапы распределения бюджета

Примечание: 2 и 3 этап можно менять местами

4 этапа

Этапы распределения бюджета

Примечание: 2 и 3 этап можно менять местами

4 этапа

Распространенные ошибки, из-за которых деньги «тают, как вода»

Ошибка 1: расход денег

Распространенные ошибки, из-за которых деньги «тают, как вода»

Ошибка 1: расход денег

Методы оптимизации расходных статей

Метод N1: «Методика 4 конвертов»

Суть метода в том,

Методы оптимизации расходных статей

Метод N1: «Методика 4 конвертов»

Суть метода в том,

Метод N3: Анализ расходов по степени роскоши

Методика крайне проста: как только

Метод N3: Анализ расходов по степени роскоши

Методика крайне проста: как только

Метод N5: «Парето (80/20)»

Главное правило – после получения заработной платы сразу

Метод N5: «Парето (80/20)»

Главное правило – после получения заработной платы сразу

Рекомендации

Рекомендации

Цикличность экономического развития как закономерность макроэкономики. Безработица и инфляция. Лекция 8

Цикличность экономического развития как закономерность макроэкономики. Безработица и инфляция. Лекция 8 Ситуация на энергетическом рынке Украины (I полугодие 2015 года)

Ситуация на энергетическом рынке Украины (I полугодие 2015 года) Экономические взгляды монетаристов

Экономические взгляды монетаристов Развитие малых инновационных предприятий в современных условиях в России

Развитие малых инновационных предприятий в современных условиях в России Выпускная аттестационная работа Повышение производительности труда за счет совершенствования системы планирования

Выпускная аттестационная работа Повышение производительности труда за счет совершенствования системы планирования Предприятие (фирма) как экономический агент

Предприятие (фирма) как экономический агент Hukuksa temelleri

Hukuksa temelleri Рыночная экономика. Рынок и условия его функционирования. Спрос и предложение на рынке

Рыночная экономика. Рынок и условия его функционирования. Спрос и предложение на рынке The measurement and structure of the national economy. (Chapter 2)

The measurement and structure of the national economy. (Chapter 2) Анализ производственных результатов деятельности

Анализ производственных результатов деятельности Звіт Голови Ширяївської районної державної адміністрації Одеської області Тараса Бойко 2016 рік

Звіт Голови Ширяївської районної державної адміністрації Одеської області Тараса Бойко 2016 рік Внешнеэкономическая и экономическая безопасность России

Внешнеэкономическая и экономическая безопасность России Производственная структура предприятия

Производственная структура предприятия Инновационная логистика

Инновационная логистика Общее равновесие и экономическая эффективность. Тема 10

Общее равновесие и экономическая эффективность. Тема 10 География сектора услуг. Терциаризация экономики

География сектора услуг. Терциаризация экономики Институциональная экономика

Институциональная экономика Персонал предприятия и оплата труда

Персонал предприятия и оплата труда Жизненный цикл КИС. (Лекция 4)

Жизненный цикл КИС. (Лекция 4) Внедрение наилучших доступных технологий

Внедрение наилучших доступных технологий Земельные ресурсы

Земельные ресурсы Фінанси підприємств. (Лекція 8)

Фінанси підприємств. (Лекція 8) АСКУЭ, как инструмент работы в условиях реформирования рынков энергоносителей

АСКУЭ, как инструмент работы в условиях реформирования рынков энергоносителей Организация коммерческой деятельности в оптовой торговле

Организация коммерческой деятельности в оптовой торговле Роль грошей у ринковій економіці

Роль грошей у ринковій економіці Социология. Экономическая социология

Социология. Экономическая социология Экономика кооперационно-сетевых взаимодействий. М к лекц 2 ФПКП

Экономика кооперационно-сетевых взаимодействий. М к лекц 2 ФПКП Динамика общественного развития

Динамика общественного развития