- Экономические взгляды монетаристов

Содержание

- 2. План Введение. Понятие «монетаризм» и его суть. Основные положения. Эволюция монетаризма и его разновидности. Заключение.

- 3. 1 Понятие «МОНЕТАРИЗМ» Лидером современного монетаризма считается Милтон Фридман, большой вклад в развитие этой концепции внесли

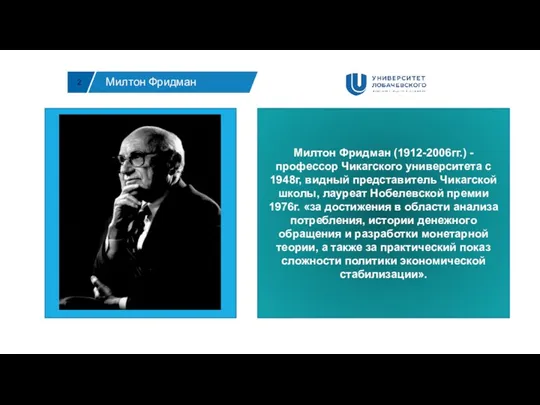

- 4. 2 Милтон Фридман Милтон Фридман (1912-2006гг.) - профессор Чикагского университета с 1948г, видный представитель Чикагской школы,

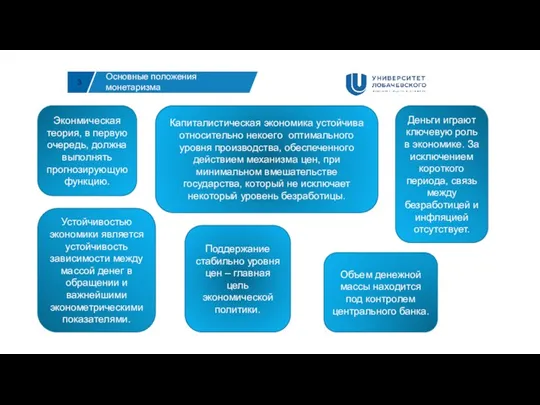

- 5. 3 Основные положения монетаризма Эконмическая теория, в первую очередь, должна выполнять прогнозирующую функцию. Капиталистическая экономика устойчива

- 6. 4 Денежное правило Фридмана Обширнейшее статистико-историческое исследование Фридмана, произведенное совместно с Анной Шварц было опубликовано в

- 7. 5 Глобальный монетаризм Глобальный монетаризм – новое направление, в основе которого лежит положение: инфляция – чисто

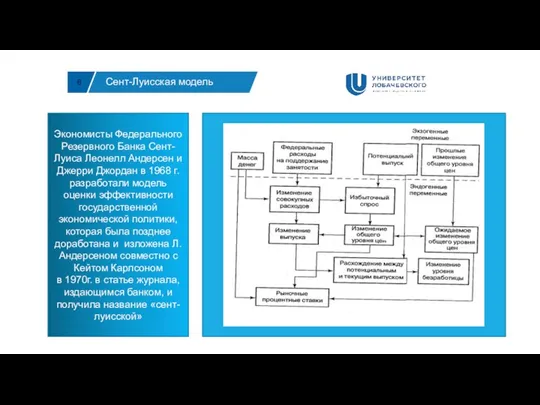

- 8. 6 Сент-Луисская модель Экономисты Федерального Резервного Банка Сент-Луиса Леонелл Андерсен и Джерри Джордан в 1968 г.

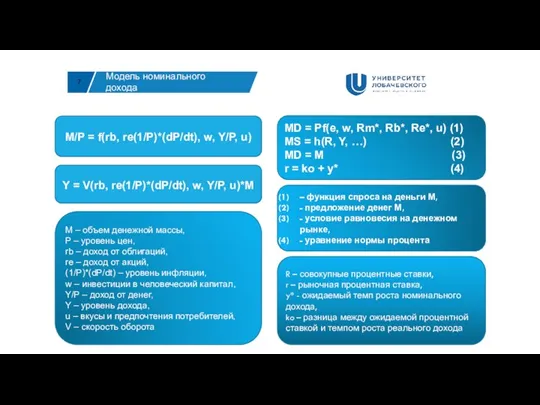

- 9. 7 Модель номинального дохода M/P = f(rb, re(1/P)*(dP/dt), w, Y/P, u) Y = V(rb, re(1/P)*(dP/dt), w,

- 10. 8 Структурный подход Аллан Мелцер (1928г, Бостон) Карл Бруннер (1916г., Цюрих-1989г., Нью-Йорк) С целью более детального

- 11. 9 Кривая Филлипса Простая Кривая Филлипса отражает взаимосвязь между темпами инфляции и безработицы. Долговременная Кривая Филлипса

- 12. 10 Неортодоксальный монетаризм Более широкий подход к проблеме «естественного» уровня безработицы свидетельствует о некоторой модификации представлений

- 14. Скачать презентацию

План

Введение.

Понятие «монетаризм» и его суть.

Основные положения.

Эволюция монетаризма и его разновидности.

Заключение.

План

Введение.

Понятие «монетаризм» и его суть.

Основные положения.

Эволюция монетаризма и его разновидности.

Заключение.

1

Понятие «МОНЕТАРИЗМ»

Лидером современного монетаризма считается Милтон Фридман, большой вклад в развитие

1

Понятие «МОНЕТАРИЗМ»

Лидером современного монетаризма считается Милтон Фридман, большой вклад в развитие

2

Милтон Фридман

Милтон Фридман (1912-2006гг.) - профессор Чикагского университета с 1948г, видный

2

Милтон Фридман

Милтон Фридман (1912-2006гг.) - профессор Чикагского университета с 1948г, видный

3

Основные положения монетаризма

Эконмическая теория, в первую очередь, должна выполнять прогнозирующую функцию.

Капиталистическая

3

Основные положения монетаризма

Эконмическая теория, в первую очередь, должна выполнять прогнозирующую функцию.

Капиталистическая

4

Денежное правило Фридмана

Обширнейшее статистико-историческое исследование Фридмана, произведенное совместно с Анной Шварц

4

Денежное правило Фридмана

Обширнейшее статистико-историческое исследование Фридмана, произведенное совместно с Анной Шварц

5

Глобальный монетаризм

Глобальный монетаризм – новое направление, в основе которого лежит положение:

5

Глобальный монетаризм

Глобальный монетаризм – новое направление, в основе которого лежит положение:

6

Сент-Луисская модель

Экономисты Федерального Резервного Банка Сент-Луиса Леонелл Андерсен и Джерри Джордан в

6

Сент-Луисская модель

Экономисты Федерального Резервного Банка Сент-Луиса Леонелл Андерсен и Джерри Джордан в

7

Модель номинального дохода

M/P = f(rb, re(1/P)*(dP/dt), w, Y/P, u)

Y = V(rb,

7

Модель номинального дохода

M/P = f(rb, re(1/P)*(dP/dt), w, Y/P, u)

Y = V(rb,

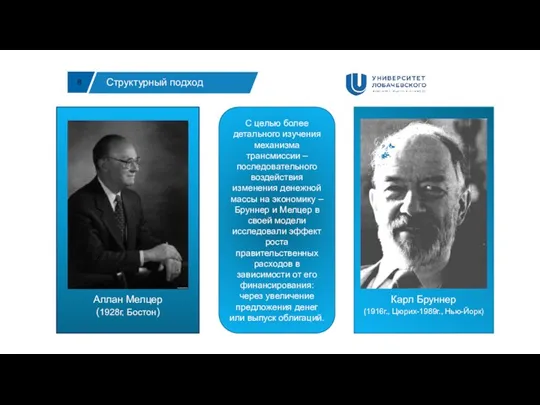

8

Структурный подход

Аллан Мелцер

(1928г, Бостон)

Карл Бруннер

(1916г., Цюрих-1989г., Нью-Йорк)

С целью более детального изучения

8

Структурный подход

Аллан Мелцер

(1928г, Бостон)

Карл Бруннер

(1916г., Цюрих-1989г., Нью-Йорк)

С целью более детального изучения

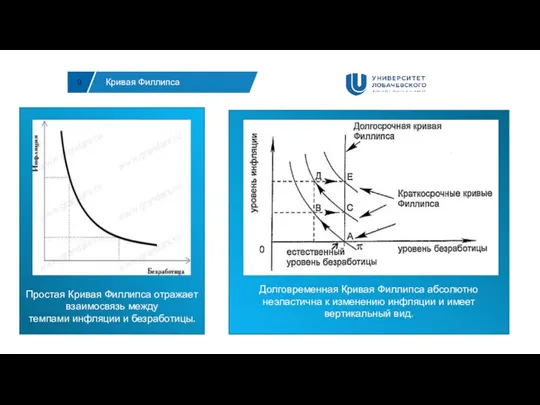

9

Кривая Филлипса

Простая Кривая Филлипса отражает взаимосвязь между темпами инфляции и безработицы.

Долговременная Кривая Филлипса абсолютно

9

Кривая Филлипса

Простая Кривая Филлипса отражает взаимосвязь между темпами инфляции и безработицы.

Долговременная Кривая Филлипса абсолютно

10

Неортодоксальный монетаризм

Более широкий подход к проблеме «естественного» уровня безработицы свидетельствует о

10

Неортодоксальный монетаризм

Более широкий подход к проблеме «естественного» уровня безработицы свидетельствует о

Урок финансовой грамотности Кредиты

Урок финансовой грамотности Кредиты Средства, формы и методы государственного регулирования экономики

Средства, формы и методы государственного регулирования экономики Производственная мощность и производственная программа предприятия

Производственная мощность и производственная программа предприятия Тектонічна будова, рельєф і корисні копалини Африки

Тектонічна будова, рельєф і корисні копалини Африки Ценообразование в организации

Ценообразование в организации Нарықтық экономиканың жалпы сипаттамасы

Нарықтық экономиканың жалпы сипаттамасы Производительность

Производительность Роль государства в экономике

Роль государства в экономике Валютний ринок і валютні системи

Валютний ринок і валютні системи Расчет основных технико-экономических показателей работ, связанных с электроснабжением добычного участка

Расчет основных технико-экономических показателей работ, связанных с электроснабжением добычного участка Матриця ризиків

Матриця ризиків Понятие, сущность логистики внешнеэкономической деятельности. Тема 1

Понятие, сущность логистики внешнеэкономической деятельности. Тема 1 Смета затрат на производство

Смета затрат на производство Товар. Классификация товаров

Товар. Классификация товаров Рынки ресурсов и формирование факторных доходов

Рынки ресурсов и формирование факторных доходов Прогресс и регресс

Прогресс и регресс Медицинская демография. Медикосоциальные аспекты демографических процессов. Рождаемость

Медицинская демография. Медикосоциальные аспекты демографических процессов. Рождаемость Strategic management is war good for economy, theory of Marx-Kondratiev

Strategic management is war good for economy, theory of Marx-Kondratiev Основные экономические показатели деятельности предприятия

Основные экономические показатели деятельности предприятия Возникновение макроэкономики как науки. Предмет макроэкономики. Система макроэкономических целей

Возникновение макроэкономики как науки. Предмет макроэкономики. Система макроэкономических целей Экспертно-аналитические технологии и инструментальные средства подготовки и принятия управленческих решений

Экспертно-аналитические технологии и инструментальные средства подготовки и принятия управленческих решений Формы статистического наблюдения

Формы статистического наблюдения Рынок как экономическая система. Спрос и предложение

Рынок как экономическая система. Спрос и предложение Международное регулирование туристской деятельности

Международное регулирование туристской деятельности Типология рыночных структур и определение типа рынка

Типология рыночных структур и определение типа рынка Управление развитием территорий с особым статусом в экономическом пространстве РФ

Управление развитием территорий с особым статусом в экономическом пространстве РФ Стратегиясы Қазақстан-2050

Стратегиясы Қазақстан-2050 Capital Market History and Risk & Return

Capital Market History and Risk & Return