- Фінанси підприємств. (Лекція 8)

Содержание

- 2. 8.1. Фінанси підприємств: сутність, функції 8.2. Грошові розрахунки підприємства 8.3. Формування та розподіл прибутку 8.4. Оподаткування

- 3. 8.1. Фінанси підприємств: сутність, функції Фінанси підприємств – це система грошових відносин, які виникають у процесі

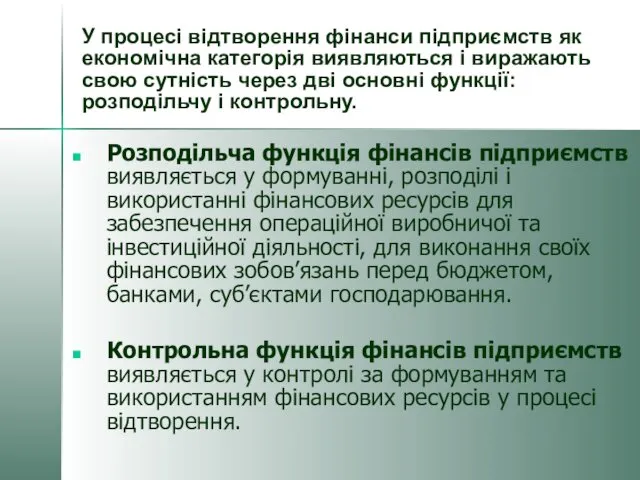

- 4. Розподільча функція фінансів підприємств виявляється у формуванні, розподілі і використанні фінансових ресурсів для забезпечення операційної виробничої

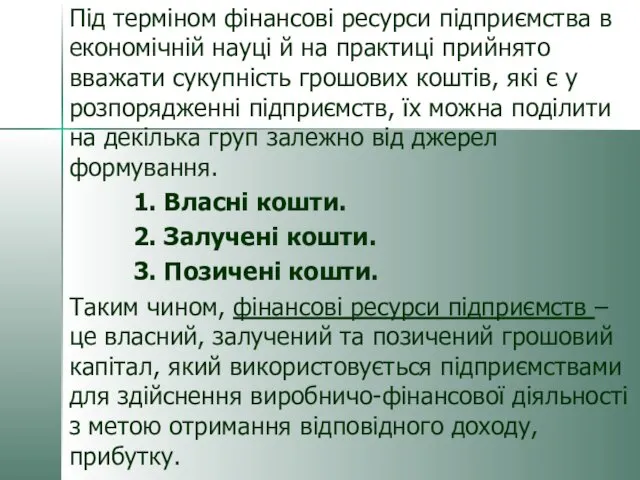

- 5. Під терміном фінансові ресурси підприємства в економічній науці й на практиці прийнято вважати сукупність грошових коштів,

- 6. Фінансова діяльність – це система використання різних форм і методів для фінансового забезпечення функціонування підприємства, досягнення

- 7. Фінансове планування Фінансове планування – це процес визначення обсягів надходження відповідних видів фінансових ресурсів (прибуток, амортизація

- 8. Аналіз та контроль фінансової діяльності підприємства Аналіз та контроль фінансової діяльності підприємства – це діагноз його

- 9. Фінансовий механізм підприємства Фінансовий механізм підприємства – це система управління фінансами, призначена для організації взаємодії фінансових

- 10. 8.2. Грошові розрахунки підприємства Грошові кошти – це кошти у вигляді грошей, які знаходяться у касі

- 11. Оплата – це перерахування банком коштів з рахунку платника у сумі, вказаному у платіжному документі, та

- 12. 8.3. Формування та розподіл прибутку Прибуток як економічна категорія відображає частину вартості додаткового продукту і є

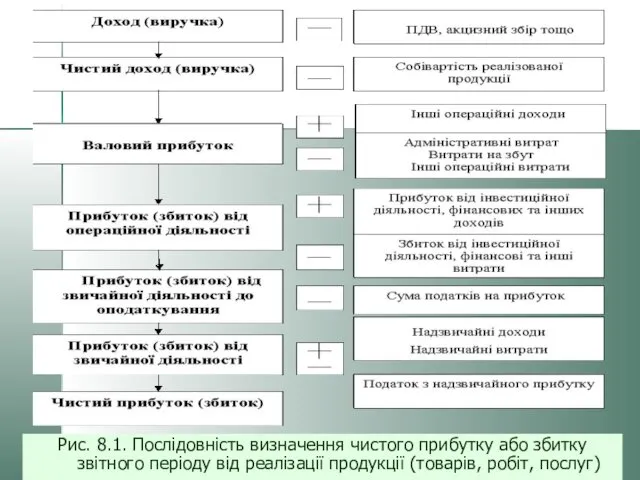

- 13. Рис. 8.1. Послідовність визначення чистого прибутку або збитку звітного періоду від реалізації продукції (товарів, робіт, послуг)

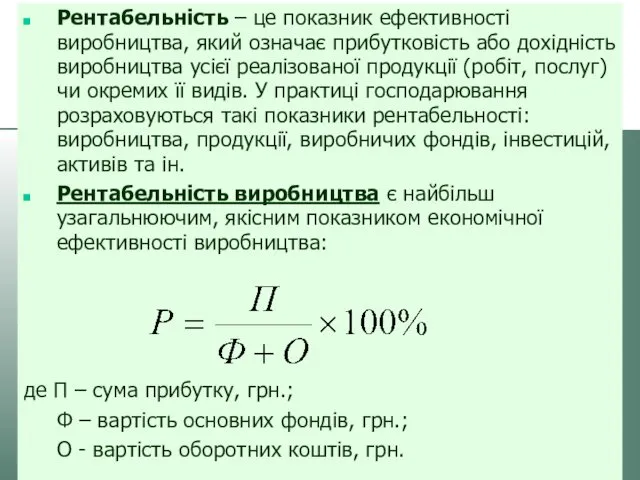

- 14. Рентабельність – це показник ефективності виробництва, який означає прибутковість або дохідність виробництва усієї реалізованої продукції (робіт,

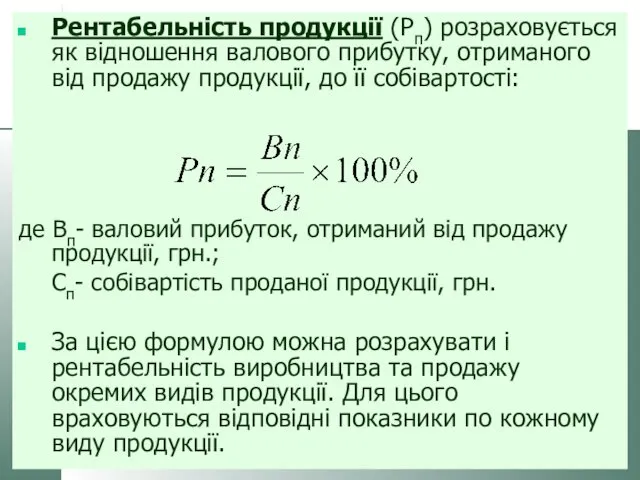

- 15. Рентабельність продукції (Рп) розраховується як відношення валового прибутку, отриманого від продажу продукції, до її собівартості: де

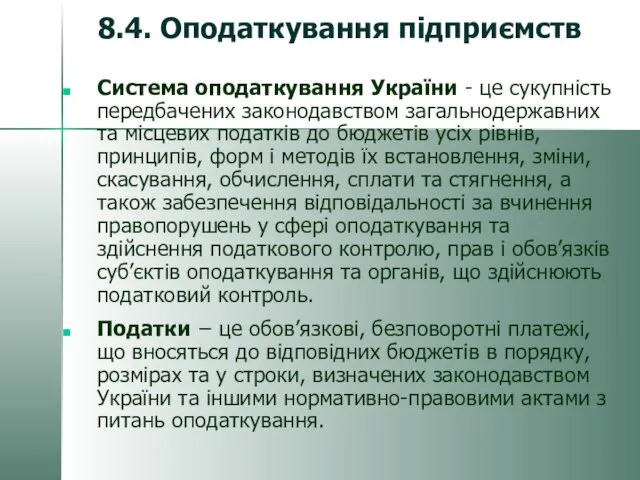

- 16. 8.4. Оподаткування підприємств Система оподаткування України - це сукупність передбачених законодавством загальнодержавних та місцевих податків до

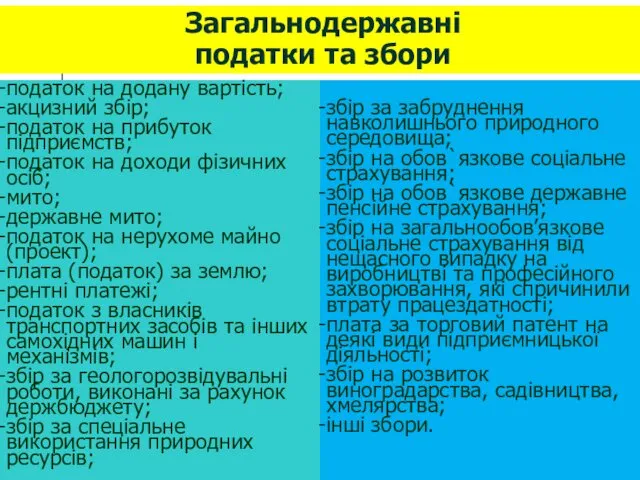

- 17. Загальнодержавні податки та збори

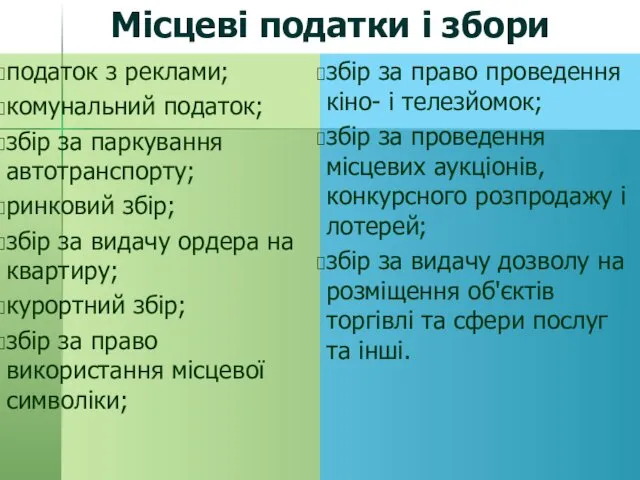

- 18. Місцеві податки і збори

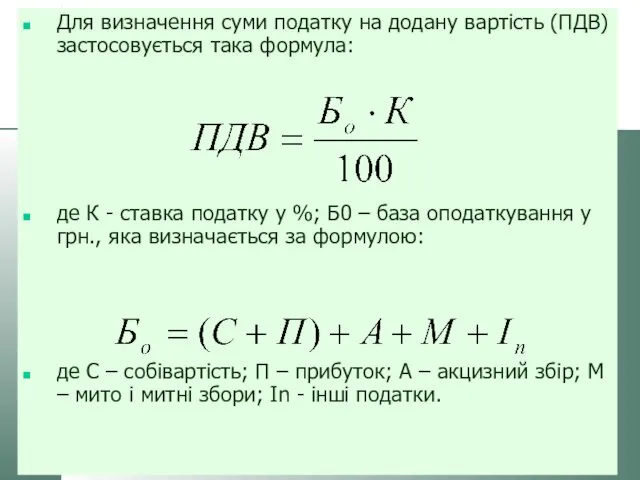

- 19. Для визначення суми податку на додану вартість (ПДВ) застосовується така формула: де К - ставка податку

- 20. Мито є непрямим податком, який стягується з товарів, що пересуваються через митний кордон країни, а саме

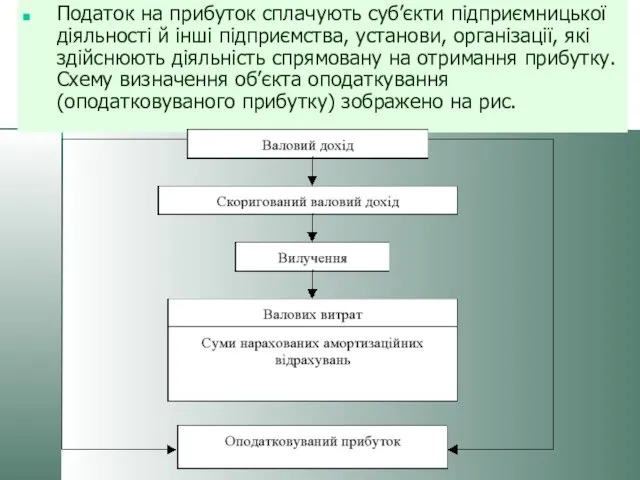

- 21. Податок на прибуток сплачують суб’єкти підприємницької діяльності й інші підприємства, установи, організації, які здійснюють діяльність спрямовану

- 23. Скачать презентацию

8.1. Фінанси підприємств: сутність, функції

8.2. Грошові розрахунки підприємства

8.3. Формування та розподіл

8.1. Фінанси підприємств: сутність, функції

8.2. Грошові розрахунки підприємства

8.3. Формування та розподіл

8.1. Фінанси підприємств: сутність, функції

Фінанси підприємств – це система грошових відносин,

8.1. Фінанси підприємств: сутність, функції

Фінанси підприємств – це система грошових відносин,

Розподільча функція фінансів підприємств виявляється у формуванні, розподілі і використанні фінансових

Розподільча функція фінансів підприємств виявляється у формуванні, розподілі і використанні фінансових

Під терміном фінансові ресурси підприємства в економічній науці й на практиці

Під терміном фінансові ресурси підприємства в економічній науці й на практиці

Фінансова діяльність – це система використання різних форм і методів для

Фінансова діяльність – це система використання різних форм і методів для

Фінансове планування

Фінансове планування – це процес визначення обсягів надходження відповідних видів

Фінансове планування

Фінансове планування – це процес визначення обсягів надходження відповідних видів

Аналіз та контроль фінансової діяльності підприємства

Аналіз та контроль фінансової діяльності підприємства

Аналіз та контроль фінансової діяльності підприємства

Аналіз та контроль фінансової діяльності підприємства

Фінансовий механізм підприємства

Фінансовий механізм підприємства – це система управління фінансами, призначена

Фінансовий механізм підприємства

Фінансовий механізм підприємства – це система управління фінансами, призначена

8.2. Грошові розрахунки підприємства

Грошові кошти – це кошти у вигляді грошей,

8.2. Грошові розрахунки підприємства

Грошові кошти – це кошти у вигляді грошей,

Оплата – це перерахування банком коштів з рахунку платника у сумі,

Оплата – це перерахування банком коштів з рахунку платника у сумі,

8.3. Формування та розподіл прибутку

Прибуток як економічна категорія відображає частину вартості

8.3. Формування та розподіл прибутку

Прибуток як економічна категорія відображає частину вартості

Рис. 8.1. Послідовність визначення чистого прибутку або збитку звітного періоду від

Рис. 8.1. Послідовність визначення чистого прибутку або збитку звітного періоду від

Рентабельність – це показник ефективності виробництва, який означає прибутковість або дохідність

Рентабельність – це показник ефективності виробництва, який означає прибутковість або дохідність

Рентабельність продукції (Рп) розраховується як відношення валового прибутку, отриманого від продажу

Рентабельність продукції (Рп) розраховується як відношення валового прибутку, отриманого від продажу

8.4. Оподаткування підприємств

Система оподаткування України - це сукупність передбачених законодавством загальнодержавних

8.4. Оподаткування підприємств

Система оподаткування України - це сукупність передбачених законодавством загальнодержавних

Загальнодержавні

податки та збори

Загальнодержавні

податки та збори

Місцеві податки і збори

Місцеві податки і збори

Для визначення суми податку на додану вартість (ПДВ) застосовується така формула:

де

Для визначення суми податку на додану вартість (ПДВ) застосовується така формула:

де

Мито є непрямим податком, який стягується з товарів, що пересуваються через

Мито є непрямим податком, який стягується з товарів, що пересуваються через

Податок на прибуток сплачують суб’єкти підприємницької діяльності й інші підприємства, установи,

Податок на прибуток сплачують суб’єкти підприємницької діяльності й інші підприємства, установи,

Повышение эффективности предпринимательской деятельности малого предприятия на примере ООО Росстандарт

Повышение эффективности предпринимательской деятельности малого предприятия на примере ООО Росстандарт Основы экономики организации. Модель разработки эффективной системы оплаты труда

Основы экономики организации. Модель разработки эффективной системы оплаты труда Стратегия экономического развития Санкт‑Петербурга на период до 2030 года

Стратегия экономического развития Санкт‑Петербурга на период до 2030 года Глобальна економічна політика. (Лекція 7)

Глобальна економічна політика. (Лекція 7) Протекционизм в международной торговле

Протекционизм в международной торговле Роль финансовых рынков в социально экономическом развитии государства

Роль финансовых рынков в социально экономическом развитии государства Эластичность спроса, ее виды и причины существования

Эластичность спроса, ее виды и причины существования Ирвинг Фишер

Ирвинг Фишер Система государственного стратегического планирования

Система государственного стратегического планирования Біржа

Біржа Анализ формирования и исполнения бюджета пенсионного фонда РФ

Анализ формирования и исполнения бюджета пенсионного фонда РФ Лесное хозяйство

Лесное хозяйство Кәсіпорынының негізгі қорлары

Кәсіпорынының негізгі қорлары Эластичность спроса и предложения. Тема 6

Эластичность спроса и предложения. Тема 6 Меншік және әлеуметтік экономика

Меншік және әлеуметтік экономика Экономика экологической безопасности

Экономика экологической безопасности Управление качеством

Управление качеством Ұсыныс қисығының жылжуы. Ұсыныстың икемділігі

Ұсыныс қисығының жылжуы. Ұсыныстың икемділігі Экономическая и социальная политика государства

Экономическая и социальная политика государства Innovation attractiveness of the region

Innovation attractiveness of the region Екологічна та енергетична проблеми у світі. Способи їх вирішення

Екологічна та енергетична проблеми у світі. Способи їх вирішення Комплексная оценка эффективности деятельности коммерческой организации

Комплексная оценка эффективности деятельности коммерческой организации Externalitäten und öffentliche Güter

Externalitäten und öffentliche Güter Лекция № 12. Основные макроэкономические показатели

Лекция № 12. Основные макроэкономические показатели Микроэкономика. Макроэкономика

Микроэкономика. Макроэкономика Світовий ринок товарів та послуг

Світовий ринок товарів та послуг spros_vsyo

spros_vsyo Макроэкономика после Дж.М. Кейнса

Макроэкономика после Дж.М. Кейнса