- Экономика экологической безопасности

Содержание

- 2. Тема 2.1. Экономические механизмы обеспечения экологической безопасности

- 3. Экологический риск Экологическая опасность характеризуется интегральной оценкой – риском. Экологический риск ‒ это вероятность наступления события,

- 4. Факторы аварийности производства изменения отношений собственности в России; недопустимо высокий износ технологического, транспортного и очистного оборудования;

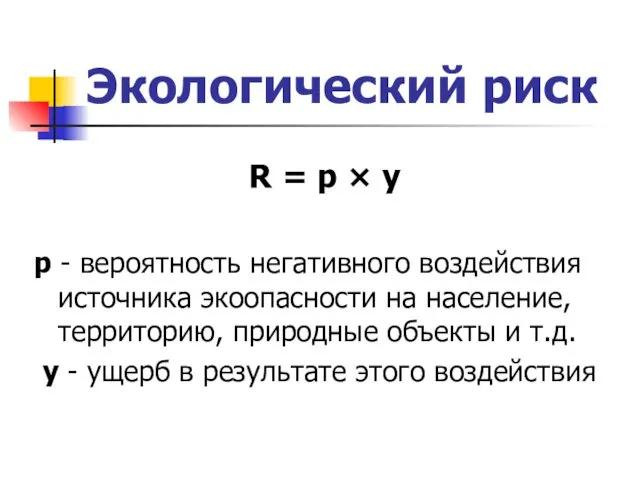

- 5. Экологический риск R = p × у р - вероятность негативного воздействия источника экоопасности на население,

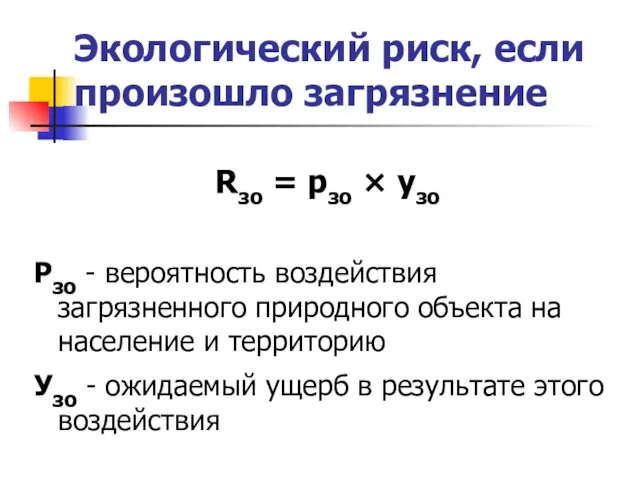

- 6. Экологический риск, если произошло загрязнение Rзо = pзо × узо Рзо - вероятность воздействия загрязненного природного

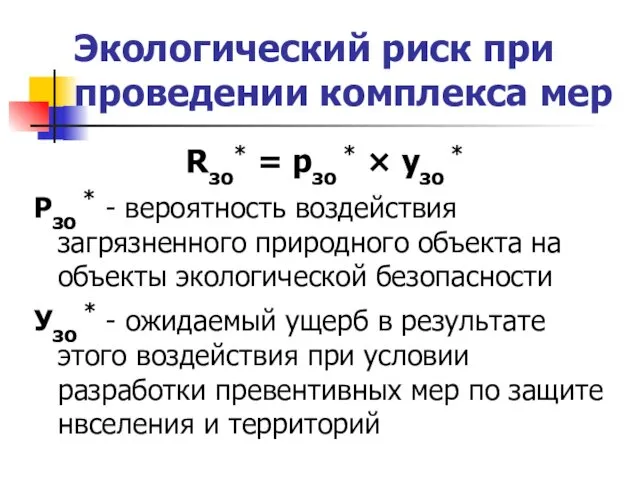

- 7. Экологический риск при проведении комплекса мер Rзо* = pзо * × узо * Рзо * -

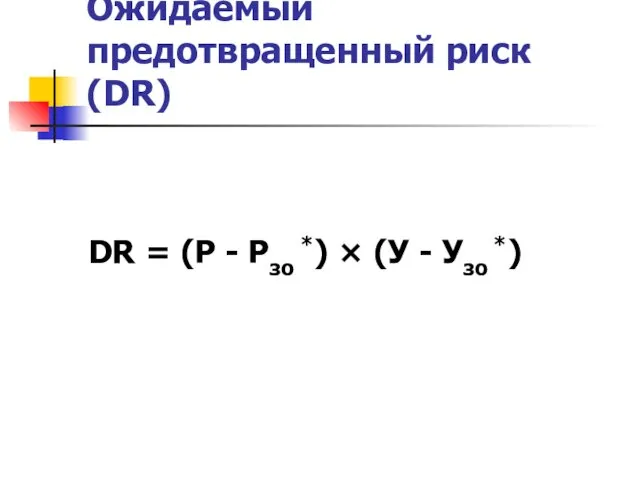

- 8. Ожидаемый предотвращенный риск (DR) DR = (Р - Рзо *) × (У - Узо *)

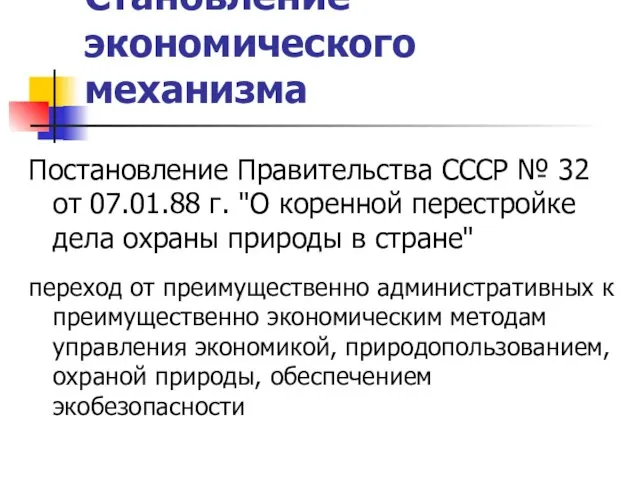

- 9. Становление экономического механизма Постановление Правительства СССР № 32 от 07.01.88 г. "О коренной перестройке дела охраны

- 10. Первые экономические методы государственный учет и социально-экономическая оценка прородоресурсного потенциала, планирование природоохранной деятельности, финансирование экологических программ

- 11. Экономические механизмы согласно ФЗ «Об ООС» разработка государственных прогнозов социально-экономического развития на основе экологических прогнозов; разработка

- 12. Экономические механизмы согласно ФЗ «Об ООС» проведение экономической оценки природных объектов и природно-антропогенных объектов; проведение экономической

- 13. Экологизация производства Экологизация производства – это расширенное воспроизводство природных ресурсов путем совершенствования технологии, организации материального производства,

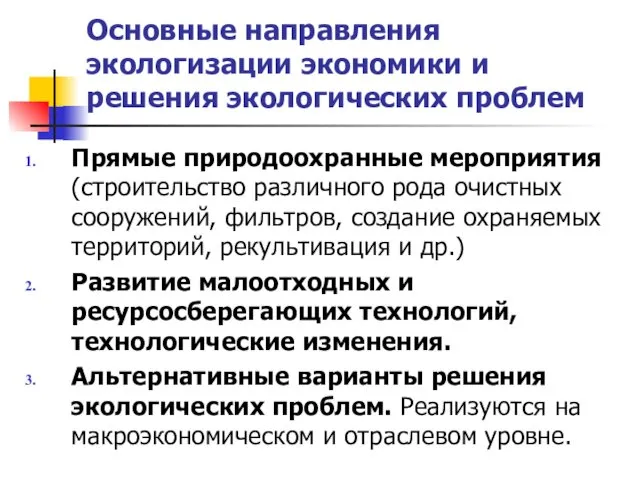

- 14. Основные направления экологизации экономики и решения экологических проблем Прямые природоохранные мероприятия (строительство различного рода очистных сооружений,

- 15. Альтернативные варианты решения экологических проблем 1. Структурная перестройка экономики ‒ стабилизация роста и объемов производства природоэксплуатирующих,

- 16. Пирамида природоэксплуатирующих отраслей экономики (по Гирусову) Для российской экономики характерна индустриальная структура с большим удельным весом

- 17. Альтернативные варианты решения экологических проблем 2. Изменение экспортной политики ‒ снизить экспорт невозобновимых природных ресурсов (руда,

- 18. Альтернативные варианты решения экологических проблем 3. Конверсия – перепрофилирование предприятий оборонного комплекса на экологические нужды. В

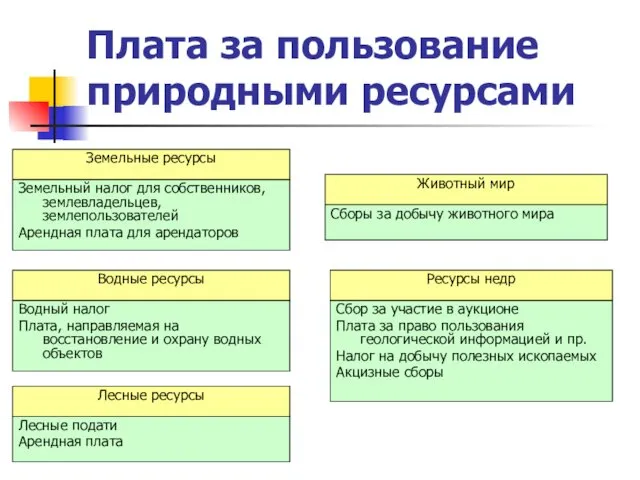

- 19. Плата за пользование природными ресурсами Принцип платности природопользования является одним основным принципов охраны окружающей среды.

- 20. Концепция национальной безопасности РФ Стратегия национальной безопасности Российской Федерации до 2020 года (Указ Президента РФ от

- 21. Плата за пользование природными ресурсами Принцип платности природопользования является одним основным принципов охраны окружающей среды.

- 22. Плата за пользование природными ресурсами Земельный налог для собственников, землевладельцев, землепользователей Арендная плата для арендаторов Водный

- 23. Плата за негативное воздействие на ОС Система платежей за загрязнение ОС действует в России с конца

- 24. Плата за негативное воздействие на ОС выбросы в атмосферный воздух ЗВ; сбросы ЗВ, иных веществ и

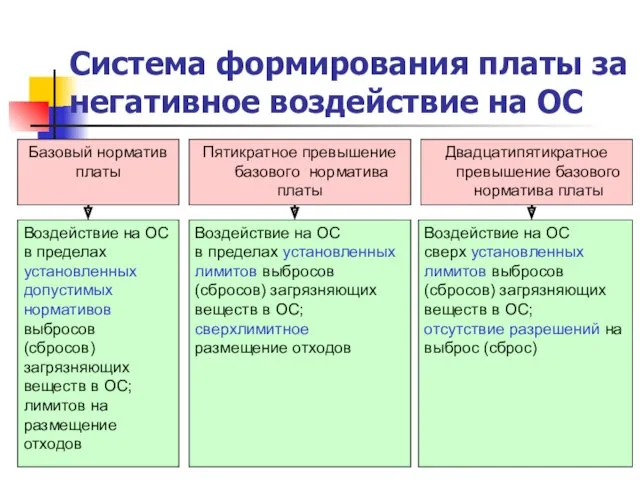

- 25. Принципы, лежащие в основе системы формирования платы за негативное воздействие на ОС Загрязнитель Меньше платишь Меньше

- 26. Система формирования платы за негативное воздействие на ОС Воздействие на ОС в пределах установленных допустимых нормативов

- 27. Страхование Страхование является одним из методов управления риском в природопользовании Страховые риски, т.е. риски, которые возможно

- 28. Классификация рисков в сфере природопользования Техногенные риски (вмешательство человека в природную среду): экологические и эксплуатационные Экологические

- 29. Виды экологического страхования Добровольное (осуществляется на основе договора между страхователем и страховщиком). Страховые взносы по добровольному

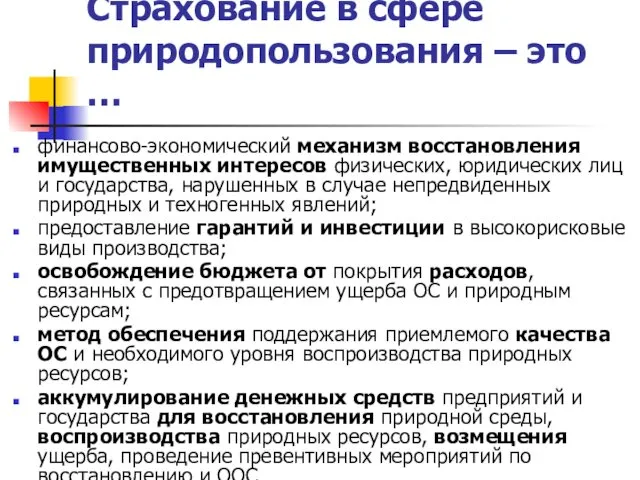

- 30. Страхование в сфере природопользования ‒ это … финансово-экономический механизм восстановления имущественных интересов физических, юридических лиц и

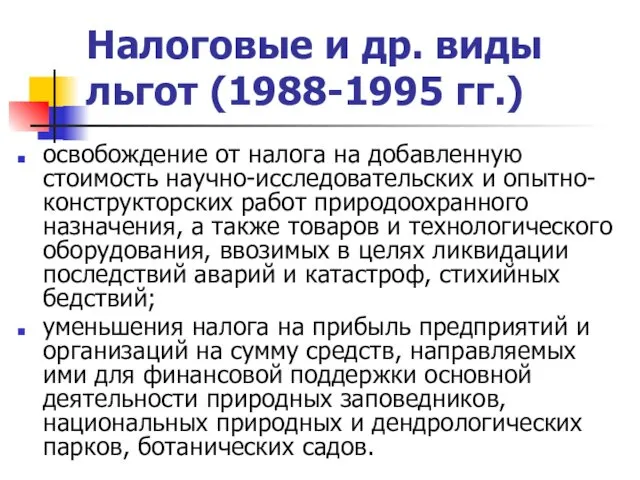

- 31. Налоговые и др. виды льгот (1988-1995 гг.) освобождение от налога на добавленную стоимость научно-исследовательских и опытно-конструкторских

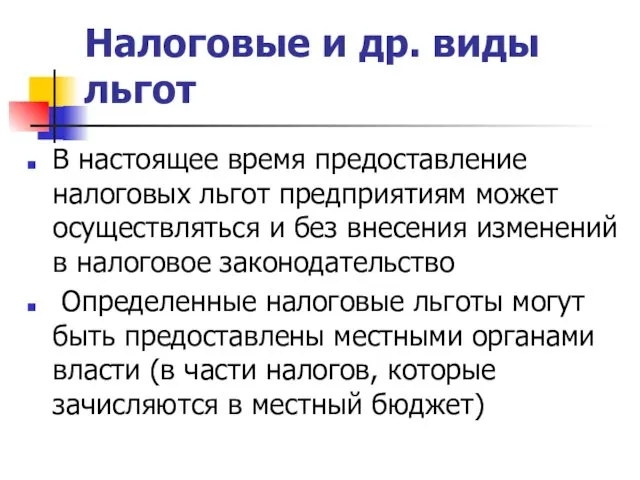

- 32. Налоговые и др. виды льгот В настоящее время предоставление налоговых льгот предприятиям может осуществляться и без

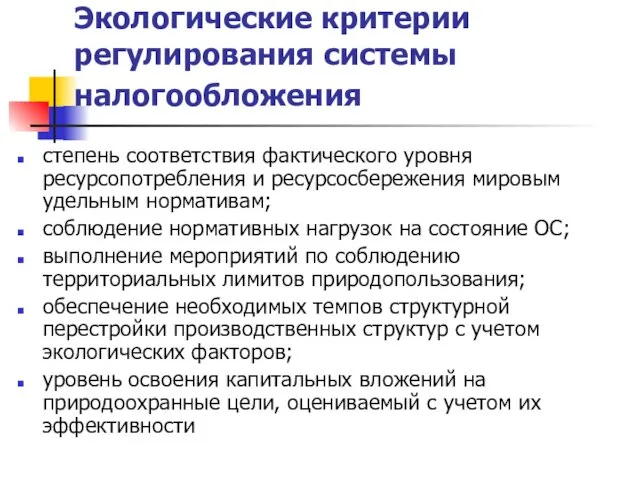

- 33. Экологические критерии регулирования системы налогообложения степень соответствия фактического уровня ресурсопотребления и ресурсосбережения мировым удельным нормативам; соблюдение

- 34. Инвестиционный налоговый кредит Инвестиционный налоговый кредит - такое изменение срока уплаты налога, при котором организации предоставляется

- 35. Инвестиционный налоговый кредит может быть предоставлен на срок от 1 года до 5 лет: по налогу

- 36. Перспективные направления экономического стимулирования, внедренные в других странах Надбавки и скидки (в %) к ценам, учитывающие

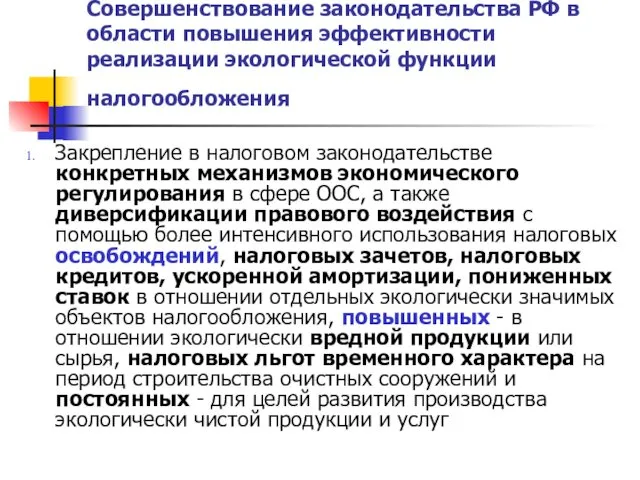

- 37. Совершенствование законодательства РФ в области повышения эффективности реализации экологической функции налогообложения Принятие отдельного законодательного акта в

- 38. Совершенствование законодательства РФ в области повышения эффективности реализации экологической функции налогообложения Закрепление в налоговом законодательстве конкретных

- 39. Тема 2.2. Государственное регулирование экологической опасности

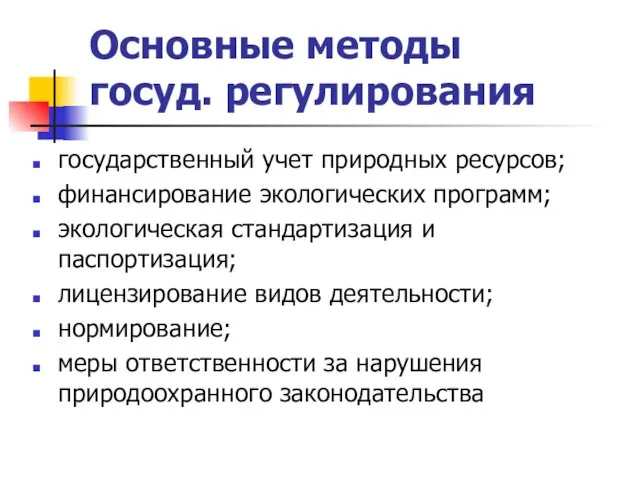

- 40. Основные методы госуд. регулирования государственный учет природных ресурсов; финансирование экологических программ; экологическая стандартизация и паспортизация; лицензирование

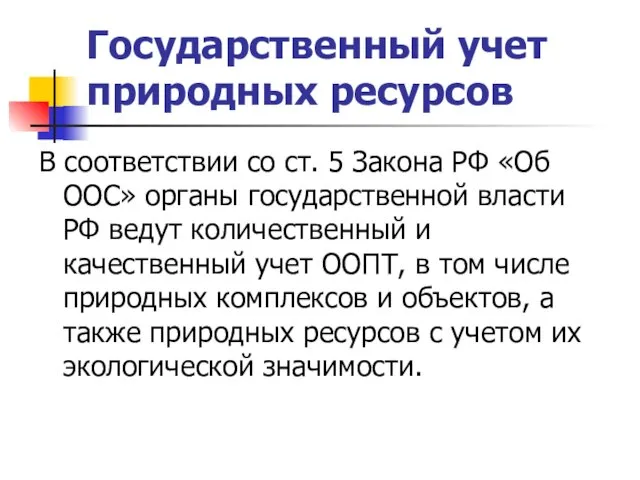

- 41. Государственный учет природных ресурсов В соответствии со ст. 5 Закона РФ «Об ООС» органы государственной власти

- 42. Государственный учет природных ресурсов Основной учетный документ – кадастр. Кадастр - систематизированный свод сведений, составляемый периодически

- 43. Государственный учет природных ресурсов В РФ формируется система комплексных территориальных кадастров природных ресурсов и объектов (КТКПР).

- 44. Структура КТКПР блок адресно-правовой – содержит информацию о пространственном размещении ресурсов, их имущественном статусе и о

- 45. Структура КТКПР блок количественной и качественной оценок – объединяет базы данных о количестве и качестве природных

- 46. Объекты учета и оценки в кадастре ресурсы земель ресурсы недр поверхностные и подземные воды ресурсы растительного

- 47. Государственный земельный кадастр Государственный земельный кадастр – систематизированный свод сведений о местоположении, целевом назначении и правовом

- 48. Государственный земельный кадастр содержит сведения о земельных участках; территориальных зонах; землях и границах территории, на которых

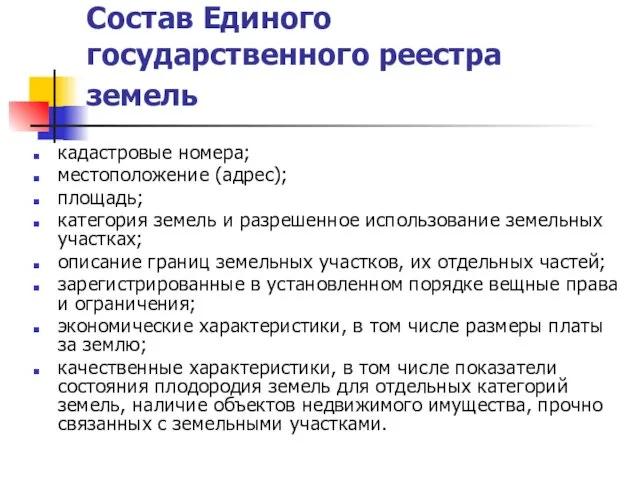

- 49. Виды документов государственного земельного кадастра (ГЗК) Основные: Единый государственный реестр земель, кадастровые дела дежурные кадастровые карты

- 50. Состав Единого государственного реестра земель кадастровые номера; местоположение (адрес); площадь; категория земель и разрешенное использование земельных

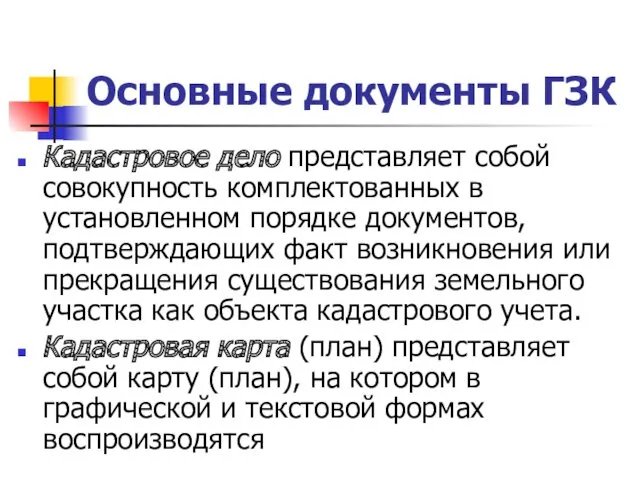

- 51. Основные документы ГЗК Кадастровое дело представляет собой совокупность комплектованных в установленном порядке документов, подтверждающих факт возникновения

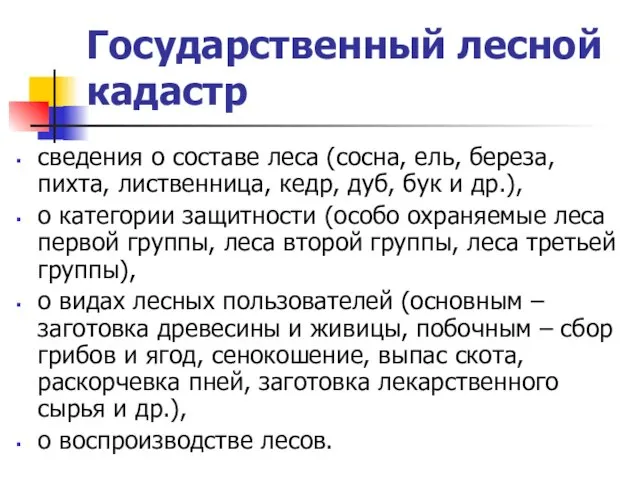

- 52. Государственный лесной кадастр сведения о составе леса (сосна, ель, береза, пихта, лиственница, кедр, дуб, бук и

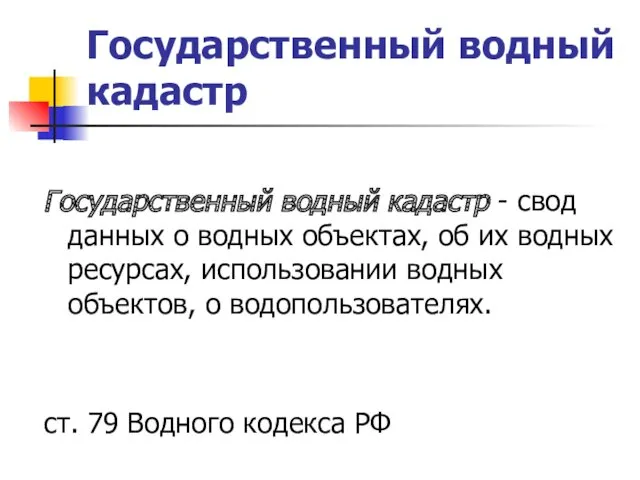

- 53. Государственный водный кадастр Государственный водный кадастр - свод данных о водных объектах, об их водных ресурсах,

- 54. Государственный водный кадастр Сведения о состояние поверхностных и подземных водных объектов по качественным и количественным показателям,

- 55. Государственный кадастр месторождений и проявлений полезных ископаемых сведения по каждому месторождению, характеризующие количество и качество основных

- 56. Государственный кадастр ООПТ сведения о статусе этих территорий, об их географическом положении и границах, о режиме

- 57. Государственный кадастр объектов животного мира сведений о географическом распространении объектов животного мира, их численности, характеристики среды

- 58. Государственный кадастр отходов включает в себя федеральный классификационный каталог отходов (ФККО), государственный реестр объектов размещения отходов,

- 59. Финансирование экологических программ Федеральные и государственные программы являются одним из экономических инструментов в области обеспечения экологической

- 61. Скачать презентацию

Тема 2.1. Экономические механизмы обеспечения экологической безопасности

Тема 2.1. Экономические механизмы обеспечения экологической безопасности

Экологический риск

Экологическая опасность характеризуется интегральной оценкой – риском.

Экологический риск ‒

Экологический риск

Экологическая опасность характеризуется интегральной оценкой – риском.

Экологический риск ‒

Факторы аварийности производства

изменения отношений собственности в России;

недопустимо высокий износ технологического, транспортного

Факторы аварийности производства

изменения отношений собственности в России;

недопустимо высокий износ технологического, транспортного

Экологический риск

R = p × у

р - вероятность негативного воздействия

Экологический риск

R = p × у

р - вероятность негативного воздействия

Экологический риск, если произошло загрязнение

Rзо = pзо × узо

Рзо - вероятность

Экологический риск, если произошло загрязнение

Rзо = pзо × узо

Рзо - вероятность

Экологический риск при проведении комплекса мер

Rзо* = pзо * × узо

Экологический риск при проведении комплекса мер

Rзо* = pзо * × узо

Ожидаемый предотвращенный риск (DR)

DR = (Р - Рзо *) × (У

Ожидаемый предотвращенный риск (DR)

DR = (Р - Рзо *) × (У

Становление экономического механизма

Постановление Правительства СССР № 32 от 07.01.88 г. "О

Становление экономического механизма

Постановление Правительства СССР № 32 от 07.01.88 г. "О

Первые экономические методы

государственный учет и социально-экономическая оценка прородоресурсного потенциала,

планирование природоохранной

Первые экономические методы

государственный учет и социально-экономическая оценка прородоресурсного потенциала,

планирование природоохранной

Экономические механизмы согласно ФЗ «Об ООС»

разработка государственных прогнозов социально-экономического развития на

Экономические механизмы согласно ФЗ «Об ООС»

разработка государственных прогнозов социально-экономического развития на

Экономические механизмы согласно ФЗ «Об ООС»

проведение экономической оценки природных объектов и

Экономические механизмы согласно ФЗ «Об ООС»

проведение экономической оценки природных объектов и

Экологизация производства

Экологизация производства – это расширенное воспроизводство природных ресурсов путем

Экологизация производства

Экологизация производства – это расширенное воспроизводство природных ресурсов путем

Основные направления экологизации экономики и решения экологических проблем

Прямые природоохранные мероприятия (строительство

Основные направления экологизации экономики и решения экологических проблем

Прямые природоохранные мероприятия (строительство

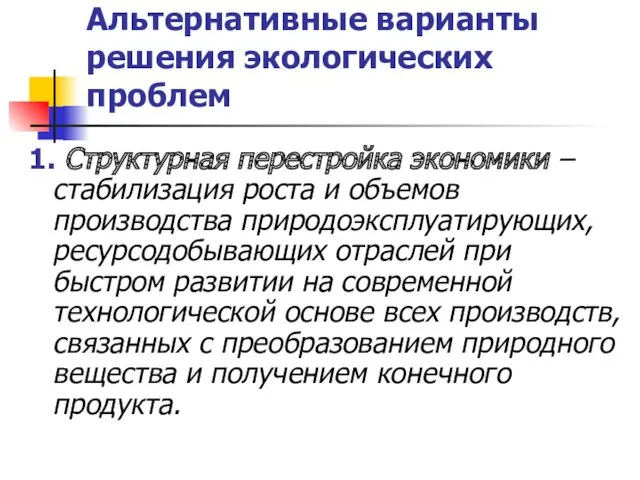

Альтернативные варианты решения экологических проблем

1. Структурная перестройка экономики ‒ стабилизация роста

Альтернативные варианты решения экологических проблем

1. Структурная перестройка экономики ‒ стабилизация роста

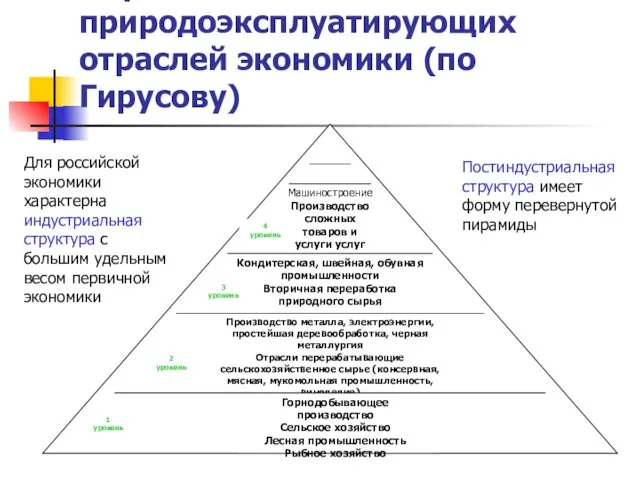

Пирамида природоэксплуатирующих отраслей экономики (по Гирусову)

Для российской экономики характерна индустриальная структура

Пирамида природоэксплуатирующих отраслей экономики (по Гирусову)

Для российской экономики характерна индустриальная структура

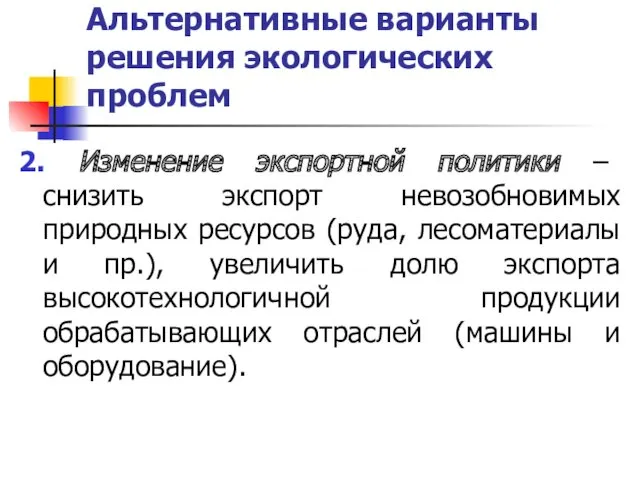

Альтернативные варианты решения экологических проблем

2. Изменение экспортной политики ‒ снизить экспорт

Альтернативные варианты решения экологических проблем

2. Изменение экспортной политики ‒ снизить экспорт

Альтернативные варианты решения экологических проблем

3. Конверсия – перепрофилирование предприятий оборонного комплекса

Альтернативные варианты решения экологических проблем

3. Конверсия – перепрофилирование предприятий оборонного комплекса

Плата за пользование природными ресурсами

Принцип платности природопользования является одним основным

Плата за пользование природными ресурсами

Принцип платности природопользования является одним основным

Концепция национальной безопасности РФ

Стратегия национальной безопасности Российской Федерации до 2020 года

Концепция национальной безопасности РФ

Стратегия национальной безопасности Российской Федерации до 2020 года

Плата за пользование природными ресурсами

Принцип платности природопользования является одним основным

Плата за пользование природными ресурсами

Принцип платности природопользования является одним основным

Плата за пользование природными ресурсами

Земельный налог для собственников, землевладельцев, землепользователей

Арендная

Плата за пользование природными ресурсами

Земельный налог для собственников, землевладельцев, землепользователей

Арендная

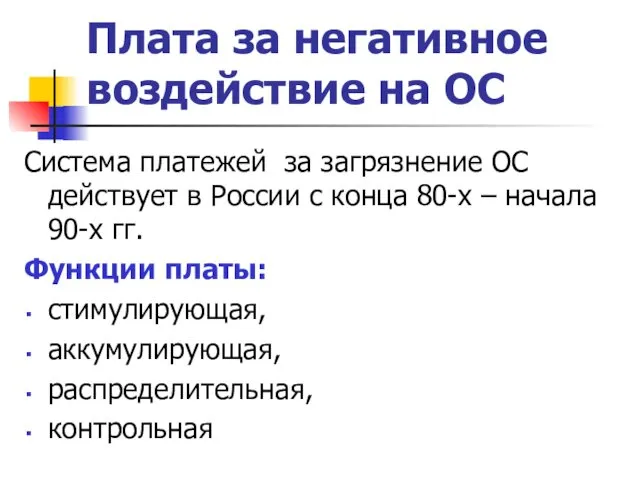

Плата за негативное воздействие на ОС

Система платежей за загрязнение ОС

Плата за негативное воздействие на ОС

Система платежей за загрязнение ОС

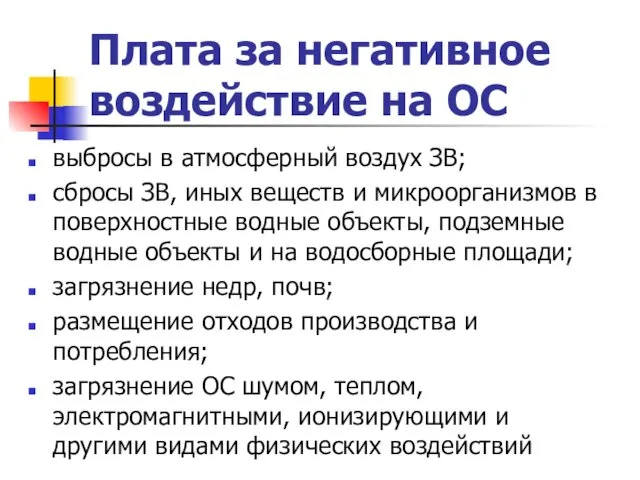

Плата за негативное воздействие на ОС

выбросы в атмосферный воздух ЗВ;

сбросы ЗВ,

Плата за негативное воздействие на ОС

выбросы в атмосферный воздух ЗВ;

сбросы ЗВ,

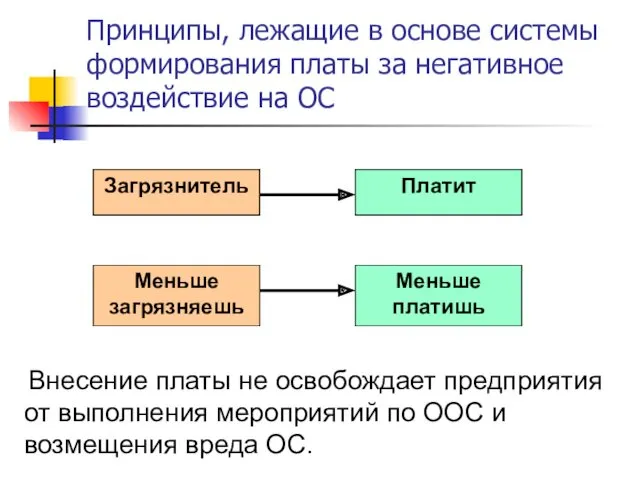

Принципы, лежащие в основе системы формирования платы за негативное воздействие на

Принципы, лежащие в основе системы формирования платы за негативное воздействие на

Система формирования платы за негативное воздействие на ОС

Воздействие на ОС

в

Система формирования платы за негативное воздействие на ОС

Воздействие на ОС

в

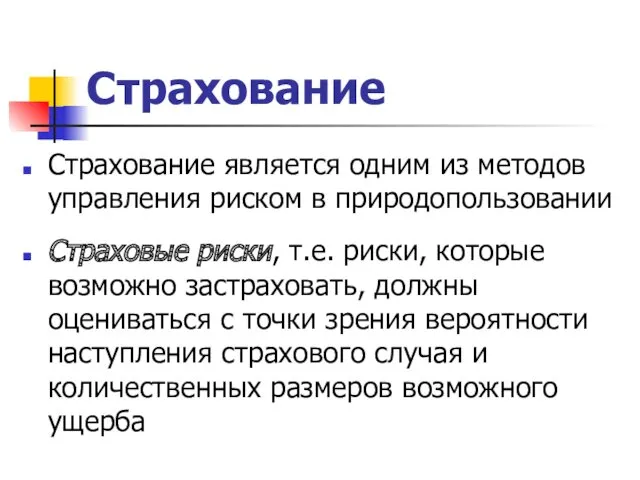

Страхование

Страхование является одним из методов управления риском в природопользовании

Страховые риски,

Страхование

Страхование является одним из методов управления риском в природопользовании

Страховые риски,

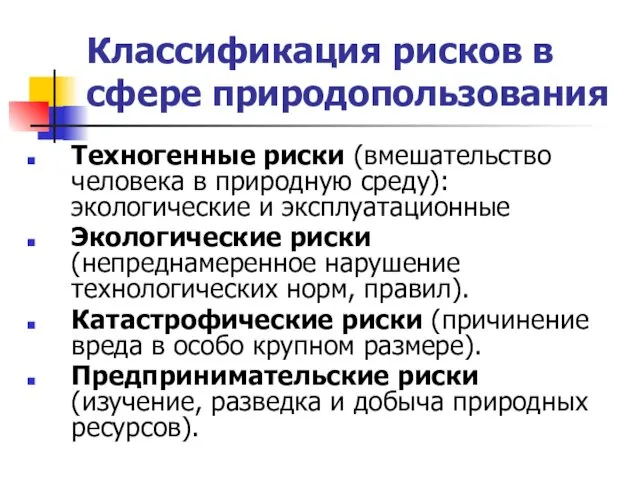

Классификация рисков в сфере природопользования

Техногенные риски (вмешательство человека в природную

Классификация рисков в сфере природопользования

Техногенные риски (вмешательство человека в природную

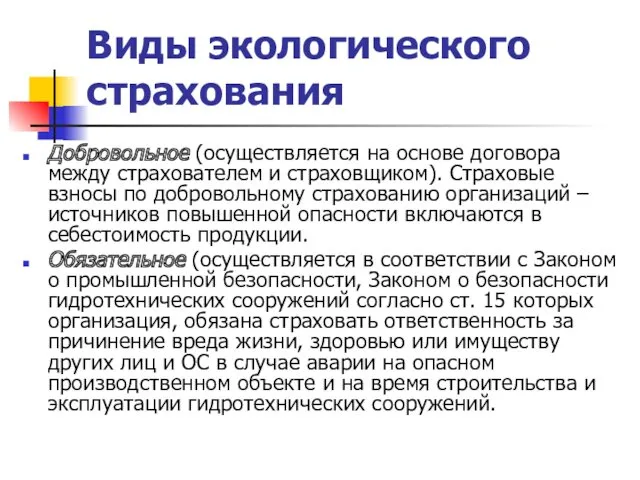

Виды экологического страхования

Добровольное (осуществляется на основе договора между страхователем и страховщиком).

Виды экологического страхования

Добровольное (осуществляется на основе договора между страхователем и страховщиком).

Страхование в сфере природопользования ‒ это …

финансово-экономический механизм восстановления имущественных

Страхование в сфере природопользования ‒ это …

финансово-экономический механизм восстановления имущественных

Налоговые и др. виды льгот (1988-1995 гг.)

освобождение от налога на добавленную

Налоговые и др. виды льгот (1988-1995 гг.)

освобождение от налога на добавленную

Налоговые и др. виды льгот

В настоящее время предоставление налоговых льгот предприятиям

Налоговые и др. виды льгот

В настоящее время предоставление налоговых льгот предприятиям

Экологические критерии регулирования системы налогообложения

степень соответствия фактического уровня ресурсопотребления и

Экологические критерии регулирования системы налогообложения

степень соответствия фактического уровня ресурсопотребления и

Инвестиционный налоговый кредит

Инвестиционный налоговый кредит - такое изменение срока уплаты

Инвестиционный налоговый кредит

Инвестиционный налоговый кредит - такое изменение срока уплаты

Инвестиционный налоговый кредит

может быть предоставлен на срок от 1 года до

Инвестиционный налоговый кредит

может быть предоставлен на срок от 1 года до

Перспективные направления экономического стимулирования, внедренные в других странах

Надбавки и скидки

Перспективные направления экономического стимулирования, внедренные в других странах

Надбавки и скидки

Совершенствование законодательства РФ в области повышения эффективности реализации экологической функции налогообложения

Совершенствование законодательства РФ в области повышения эффективности реализации экологической функции налогообложения

Совершенствование законодательства РФ в области повышения эффективности реализации экологической функции налогообложения

Совершенствование законодательства РФ в области повышения эффективности реализации экологической функции налогообложения

Тема 2.2. Государственное регулирование экологической опасности

Тема 2.2. Государственное регулирование экологической опасности

Основные методы

госуд. регулирования

государственный учет природных ресурсов;

финансирование экологических программ;

экологическая стандартизация

Основные методы

госуд. регулирования

государственный учет природных ресурсов;

финансирование экологических программ;

экологическая стандартизация

Государственный учет природных ресурсов

В соответствии со ст. 5 Закона РФ

Государственный учет природных ресурсов

В соответствии со ст. 5 Закона РФ

Государственный учет природных ресурсов

Основной учетный документ – кадастр.

Кадастр -

Государственный учет природных ресурсов

Основной учетный документ – кадастр.

Кадастр -

Государственный учет природных ресурсов

В РФ формируется система комплексных территориальных кадастров природных

Государственный учет природных ресурсов

В РФ формируется система комплексных территориальных кадастров природных

Структура КТКПР

блок адресно-правовой – содержит информацию о пространственном размещении ресурсов,

Структура КТКПР

блок адресно-правовой – содержит информацию о пространственном размещении ресурсов,

Структура КТКПР

блок количественной и качественной оценок – объединяет базы данных

Структура КТКПР

блок количественной и качественной оценок – объединяет базы данных

Объекты учета и оценки

в кадастре

ресурсы земель

ресурсы недр

поверхностные и подземные

Объекты учета и оценки

в кадастре

ресурсы земель

ресурсы недр

поверхностные и подземные

Государственный земельный кадастр

Государственный земельный кадастр – систематизированный свод сведений о

Государственный земельный кадастр

Государственный земельный кадастр – систематизированный свод сведений о

Государственный земельный кадастр содержит

сведения о земельных участках;

территориальных зонах;

землях и границах территории,

Государственный земельный кадастр содержит

сведения о земельных участках;

территориальных зонах;

землях и границах территории,

Виды документов государственного земельного кадастра (ГЗК)

Основные:

Единый государственный реестр земель,

кадастровые дела

Виды документов государственного земельного кадастра (ГЗК)

Основные:

Единый государственный реестр земель,

кадастровые дела

Состав Единого государственного реестра земель

кадастровые номера;

местоположение (адрес);

площадь;

категория земель и разрешенное

Состав Единого государственного реестра земель

кадастровые номера;

местоположение (адрес);

площадь;

категория земель и разрешенное

Основные документы ГЗК

Кадастровое дело представляет собой совокупность комплектованных в установленном порядке

Основные документы ГЗК

Кадастровое дело представляет собой совокупность комплектованных в установленном порядке

Государственный лесной кадастр

сведения о составе леса (сосна, ель, береза, пихта,

Государственный лесной кадастр

сведения о составе леса (сосна, ель, береза, пихта,

Государственный водный кадастр

Государственный водный кадастр - свод данных о водных

Государственный водный кадастр

Государственный водный кадастр - свод данных о водных

Государственный водный кадастр

Сведения о состояние поверхностных и подземных водных объектов по

Государственный водный кадастр

Сведения о состояние поверхностных и подземных водных объектов по

Государственный кадастр месторождений и проявлений полезных ископаемых

сведения по каждому месторождению,

Государственный кадастр месторождений и проявлений полезных ископаемых

сведения по каждому месторождению,

Государственный кадастр ООПТ

сведения о статусе этих территорий,

об их географическом

Государственный кадастр ООПТ

сведения о статусе этих территорий,

об их географическом

Государственный кадастр объектов животного мира

сведений о географическом распространении объектов животного

Государственный кадастр объектов животного мира

сведений о географическом распространении объектов животного

Государственный кадастр отходов

включает в себя федеральный классификационный каталог отходов (ФККО),

Государственный кадастр отходов

включает в себя федеральный классификационный каталог отходов (ФККО),

Финансирование экологических программ

Федеральные и государственные программы являются одним из экономических инструментов

Финансирование экологических программ

Федеральные и государственные программы являются одним из экономических инструментов

Распределение доходов. Доходы граждан и прожиточный минимум. Неравенство доходов (обществознание, 8 класс)

Распределение доходов. Доходы граждан и прожиточный минимум. Неравенство доходов (обществознание, 8 класс) Азық-түлік қауіпсіздігі

Азық-түлік қауіпсіздігі Международная экономическая интеграция. Teма 1

Международная экономическая интеграция. Teма 1 Презентация к уроку Причины появления и виды банков

Презентация к уроку Причины появления и виды банков Введение в экономическую теорию

Введение в экономическую теорию Поведение доминирующей фирмы на рынке

Поведение доминирующей фирмы на рынке Организационно-экономическая сущность инновационной деятельности

Организационно-экономическая сущность инновационной деятельности Текущая ситуация на рынке гофропродукции в РФ

Текущая ситуация на рынке гофропродукции в РФ Балансовый метод отражения информации

Балансовый метод отражения информации Рынки муки Казахстана и стран Средней Азии

Рынки муки Казахстана и стран Средней Азии Офшорная зона

Офшорная зона Балансовые методы и макромоделирование в прогнозировании и стратегическом планировании организации. (Лекция 3)

Балансовые методы и макромоделирование в прогнозировании и стратегическом планировании организации. (Лекция 3) Анализ финансово-хозяйственной деятельности предприятия

Анализ финансово-хозяйственной деятельности предприятия Тренажер. Экономика 3-4

Тренажер. Экономика 3-4 Потребление. Семейное потребление и потребности. Страховые услуги

Потребление. Семейное потребление и потребности. Страховые услуги Конкуренция и её виды

Конкуренция и её виды Анализ экономических показателей на основе применения метода динамических рядов

Анализ экономических показателей на основе применения метода динамических рядов Рынок труда

Рынок труда Показатели национальной экономики

Показатели национальной экономики Итоги исполнения местных бюджетов Калининградской области

Итоги исполнения местных бюджетов Калининградской области Торговая политика и ее инструменты

Торговая политика и ее инструменты Монополия түрлері

Монополия түрлері Предложение. Кривая предложения. Равновесная цена

Предложение. Кривая предложения. Равновесная цена Инновационная экономика и технологическое предпринимательство (шаблон)

Инновационная экономика и технологическое предпринимательство (шаблон) Баламалы энергия көздері. (9-сынып)

Баламалы энергия көздері. (9-сынып) Economic growth

Economic growth Экономическая теория. Общие закономерности экономического развития. (Тема 2)

Экономическая теория. Общие закономерности экономического развития. (Тема 2) Рынок монополии

Рынок монополии