- Розвиток бухгалтерського обліку в США

Содержание

- 2. Поширеною є думка, що до ХV сторіччя облік розглядали як додаток до торговельної діяльності. Лише з

- 3. В 1908 р. виходить фундаментальна книга «Філософія рахунків», автором якої був високоосвічений бухгалтер Чарльз Шпрунг. У

- 4. Наприкінці 19 ст. з Лондона до Нью-Йорка прибула група фахівців-обліковців. З їх участю в Америці в

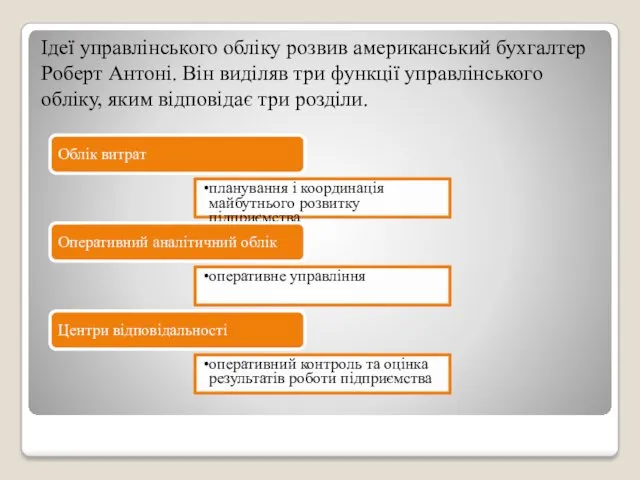

- 5. Ідеї управлінського обліку розвив американський бухгалтер Роберт Антоні. Він виділяв три функції управлінського обліку, яким відповідає

- 6. Перші стандарти бухгалтерського обліку опублікувала Американська асоціація бухгалтерів ще в 1936 р., але вони не мали

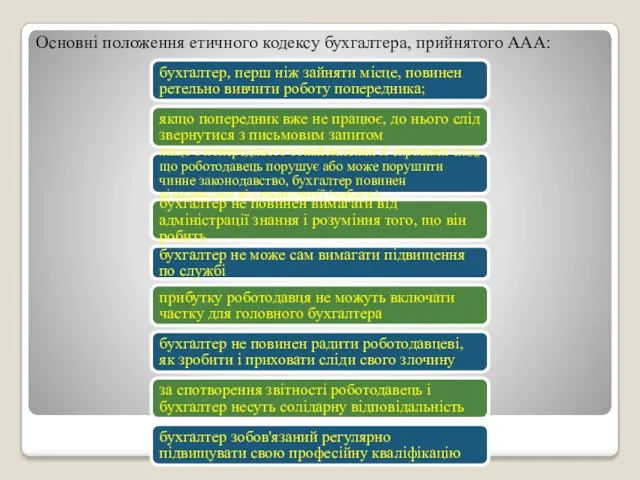

- 7. Основні положення етичного кодексу бухгалтера, прийнятого ААА: бухгалтер, перш ніж зайняти місце, повинен ретельно вивчити роботу

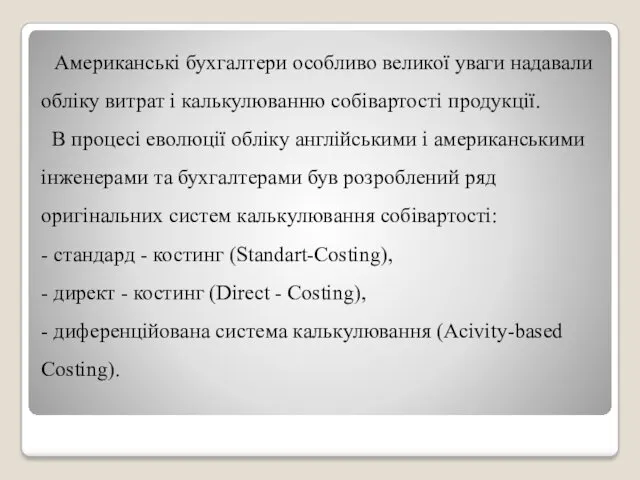

- 8. Американські бухгалтери особливо великої уваги надавали обліку витрат і калькулюванню собівартості продукції. В процесі еволюції обліку

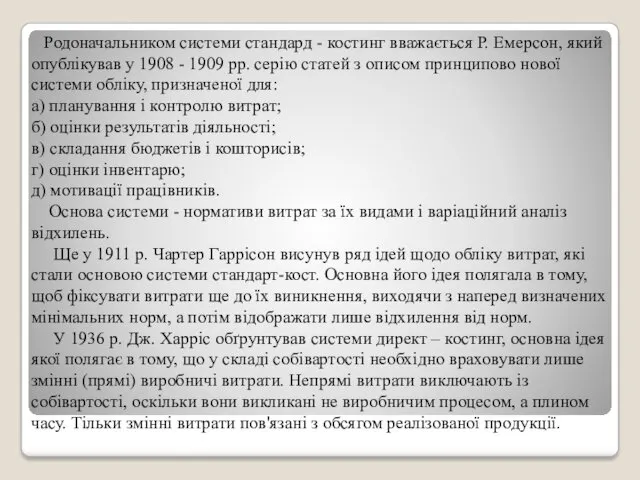

- 9. Родоначальником системи стандард - костинг вважається Р. Емерсон, який опублікував у 1908 - 1909 рр. серію

- 11. Скачать презентацию

Поширеною є думка, що до ХV сторіччя облік розглядали як додаток

Поширеною є думка, що до ХV сторіччя облік розглядали як додаток

В 1908 р. виходить фундаментальна книга «Філософія рахунків», автором якої був

В 1908 р. виходить фундаментальна книга «Філософія рахунків», автором якої був

Наприкінці 19 ст. з Лондона до Нью-Йорка прибула група фахівців-обліковців. З

Наприкінці 19 ст. з Лондона до Нью-Йорка прибула група фахівців-обліковців. З

Ідеї управлінського обліку розвив американський бухгалтер Роберт Антоні. Він виділяв три

Ідеї управлінського обліку розвив американський бухгалтер Роберт Антоні. Він виділяв три

Перші стандарти бухгалтерського обліку опублікувала Американська асоціація бухгалтерів ще в 1936

Перші стандарти бухгалтерського обліку опублікувала Американська асоціація бухгалтерів ще в 1936

Основні положення етичного кодексу бухгалтера, прийнятого ААА:

бухгалтер, перш ніж зайняти місце,

Основні положення етичного кодексу бухгалтера, прийнятого ААА:

бухгалтер, перш ніж зайняти місце,

Американські бухгалтери особливо великої уваги надавали обліку витрат і калькулюванню собівартості

Американські бухгалтери особливо великої уваги надавали обліку витрат і калькулюванню собівартості

Родоначальником системи стандард - костинг вважається Р. Емерсон, який опублікував у

Родоначальником системи стандард - костинг вважається Р. Емерсон, який опублікував у

Задачи органов власти и местного самоуправления по реализации ППМИ в субъекте РФ

Задачи органов власти и местного самоуправления по реализации ППМИ в субъекте РФ Кредитная Х5 карта. Перекресток и Пятерочка

Кредитная Х5 карта. Перекресток и Пятерочка Применение ИТ в работе бухгалтерии предприятия

Применение ИТ в работе бухгалтерии предприятия Работа менеджера по работе с клиентами

Работа менеджера по работе с клиентами Оценка эффективности инновационных технологий в банковском секторе

Оценка эффективности инновационных технологий в банковском секторе История формирования денежной системы России

История формирования денежной системы России Вексель и вексельное обращение

Вексель и вексельное обращение Банки и небанковские финансово-кредитные организации

Банки и небанковские финансово-кредитные организации Финансы домашних хозяйств

Финансы домашних хозяйств Финансы, как экономическая категория

Финансы, как экономическая категория Общие положения об обязательствах

Общие положения об обязательствах Порядок оформления командировок сотрудниками

Порядок оформления командировок сотрудниками Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Организация бухгалтерского учёта

Организация бухгалтерского учёта О ценообразовании в области регулируемых цен в электроэнергетике

О ценообразовании в области регулируемых цен в электроэнергетике Построение модели бюджетирования в ERP-системе 1С: Управление предприятием

Построение модели бюджетирования в ERP-системе 1С: Управление предприятием Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12

Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12 Кредитная система: понятие, сущность, функции

Кредитная система: понятие, сущность, функции Зарплатный проект от ПАО Банк Кредит Днепр

Зарплатный проект от ПАО Банк Кредит Днепр Компенсация затрат экспортеров российской продукции на сертификацию

Компенсация затрат экспортеров российской продукции на сертификацию Залучення іноземного капіталу

Залучення іноземного капіталу Макро и микроэкономические эффекты трансмиссионного механизма регулятивных инноваций в банковском секторе

Макро и микроэкономические эффекты трансмиссионного механизма регулятивных инноваций в банковском секторе Программы поддержки малого и среднего предпринимательства в агропромышленном комплексе

Программы поддержки малого и среднего предпринимательства в агропромышленном комплексе Аудит түсінігі және оның мазмұны. Аудит принциптері

Аудит түсінігі және оның мазмұны. Аудит принциптері Краудфандинг. Народное кредитование. Роялти. Акционерный краудфандинг

Краудфандинг. Народное кредитование. Роялти. Акционерный краудфандинг Критерии оценки инвестиционных проектов

Критерии оценки инвестиционных проектов Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью