- Организация бухгалтерского учёта

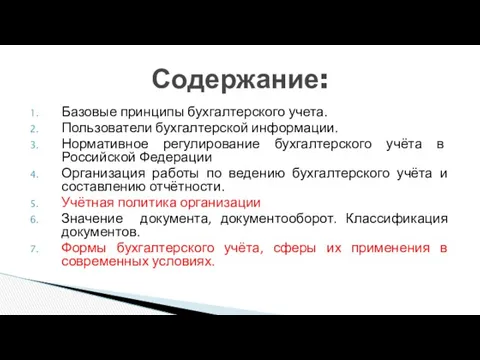

Содержание

- 2. Базовые принципы бухгалтерского учета. Пользователи бухгалтерской информации. Нормативное регулирование бухгалтерского учёта в Российской Федерации Организация работы

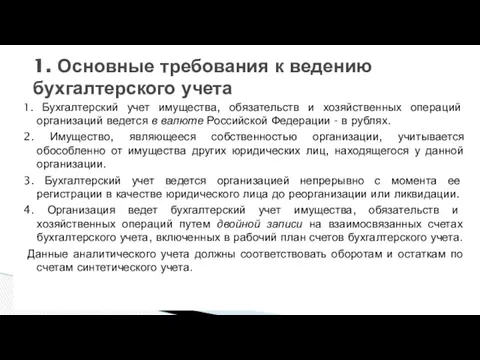

- 3. 1. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в

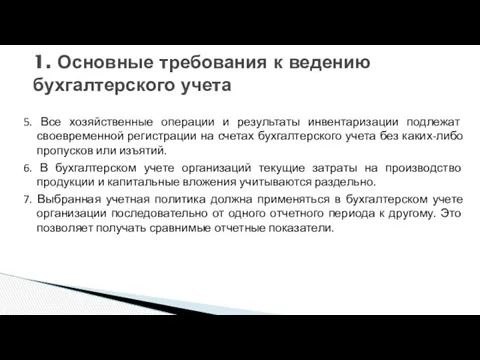

- 4. 5. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо

- 5. 2 Пользователи бухгалтерской информации

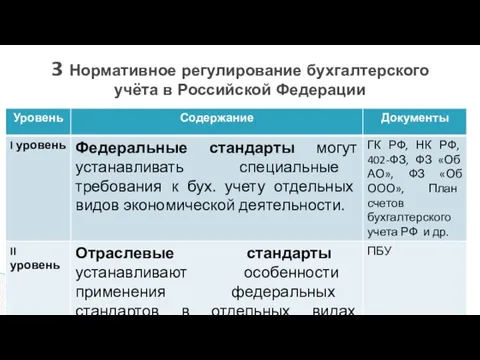

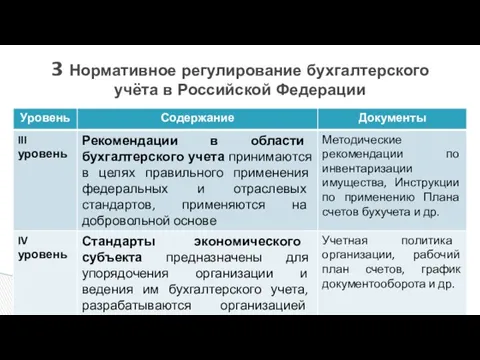

- 6. 3 Нормативное регулирование бухгалтерского учёта в Российской Федерации

- 7. 3 Нормативное регулирование бухгалтерского учёта в Российской Федерации

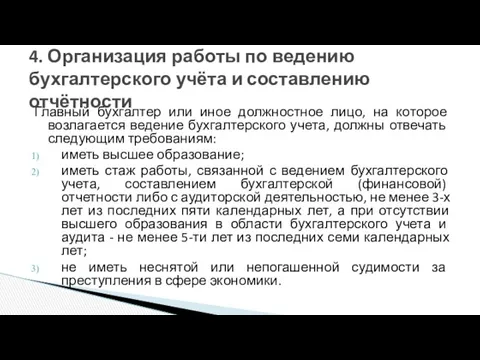

- 8. Согласно ст. 6. ФЗ «О бухгалтерском учете» от 06.12.2011г. №402-ФЗ, ответственность за организацию бухгалтерского учета в

- 9. Главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

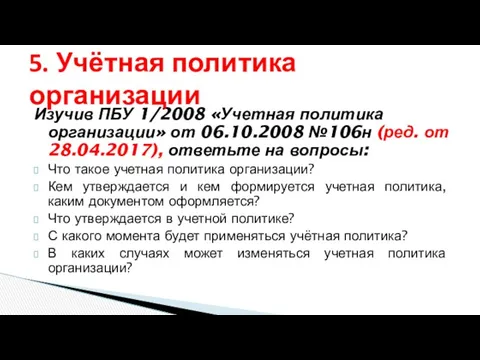

- 10. Изучив ПБУ 1/2008 «Учетная политика организации» от 06.10.2008 №106н (ред. от 28.04.2017), ответьте на вопросы: Что

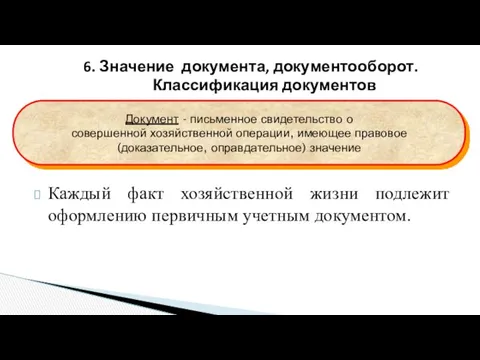

- 11. 6. Значение документа, документооборот. Классификация документов Документ - письменное свидетельство о совершенной хозяйственной операции, имеющее правовое

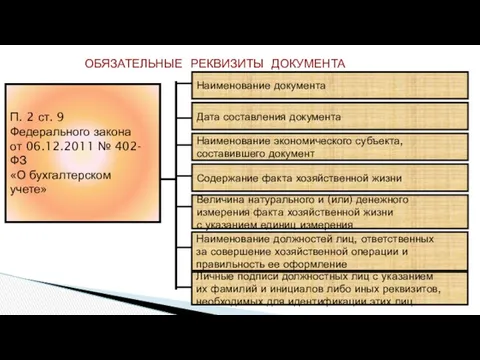

- 12. ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ ДОКУМЕНТА П. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

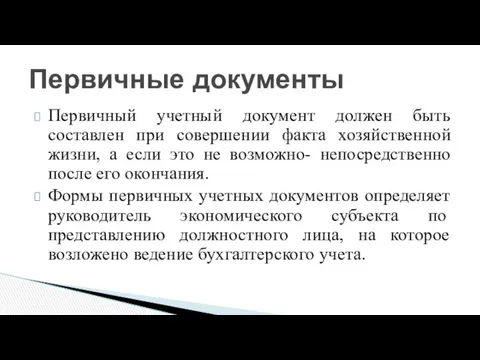

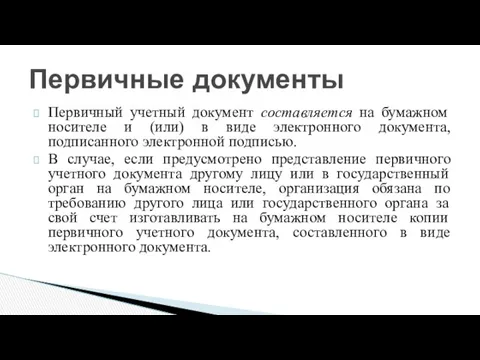

- 13. Первичные документы Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это

- 14. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

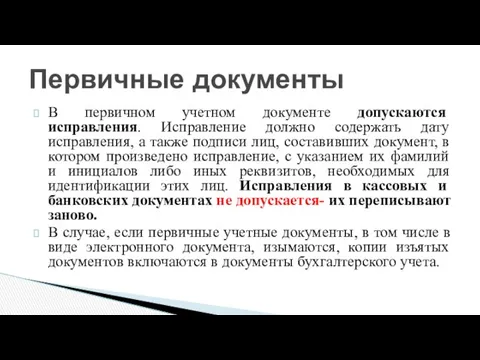

- 15. В первичном учетном документе допускаются исправления. Исправление должно содержать дату исправления, а также подписи лиц, составивших

- 16. КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

- 17. КЛАССИФИКАЦИЯ ДОКУМЕНТОВ Содержат одну позицию по одной операции или по одному наименованию товарно- материальных ценностей Однопозиционные

- 18. КЛАССИФИКАЦИЯ ДОКУМЕНТОВ По месту составления Внутренние Внешние Составляются на предприятии Составляются за пределами предприятия По объему

- 19. КЛАССИФИКАЦИЯ ДОКУМЕНТОВ По порядку оформления однородных операций Унифицированные документы Прочие документы Формы утверждаются в установленном порядке

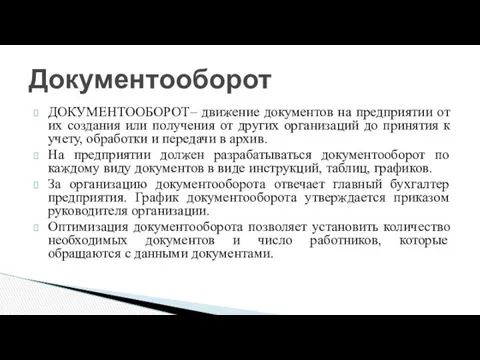

- 20. Документооборот ДОКУМЕНТООБОРОТ– движение документов на предприятии от их создания или получения от других организаций до принятия

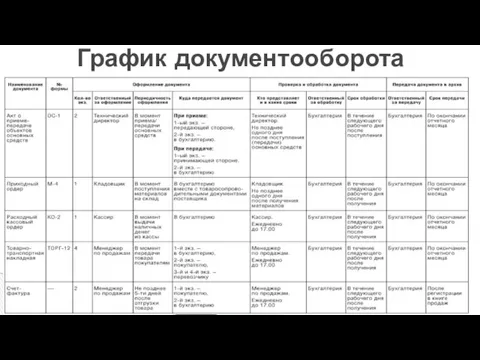

- 21. График документооборота

- 22. ОРГАНИЗАЦИЯ СИСТЕМЫ ДОКУМЕНТООБОРОТА Стадии документооборота 1. Поступление документов со стороны и выписка их в организации 2.

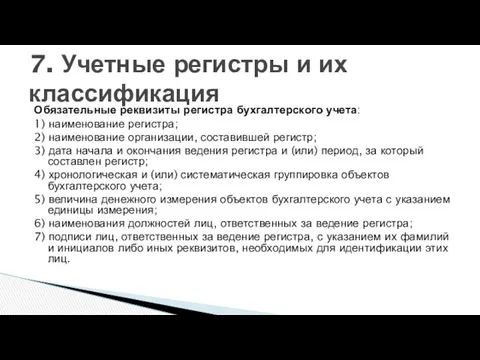

- 23. Обязательные реквизиты регистра бухгалтерского учета: 1) наименование регистра; 2) наименование организации, составившей регистр; 3) дата начала

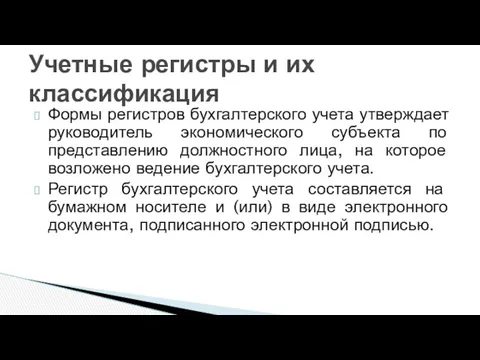

- 24. Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение

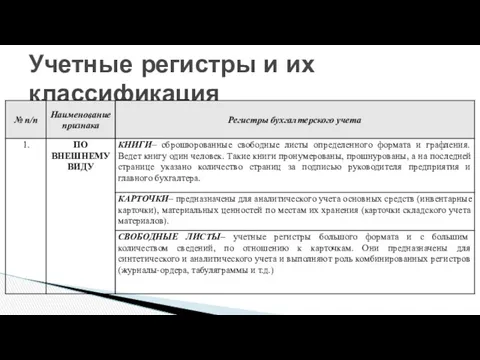

- 25. Учетные регистры и их классификация

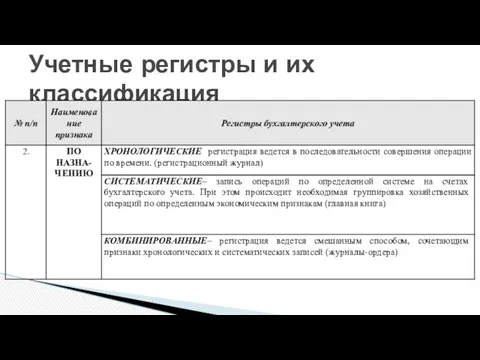

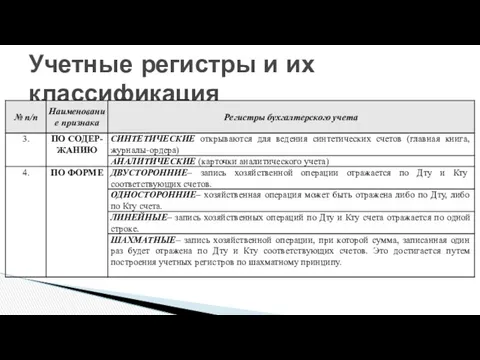

- 26. Учетные регистры и их классификация

- 27. Учетные регистры и их классификация

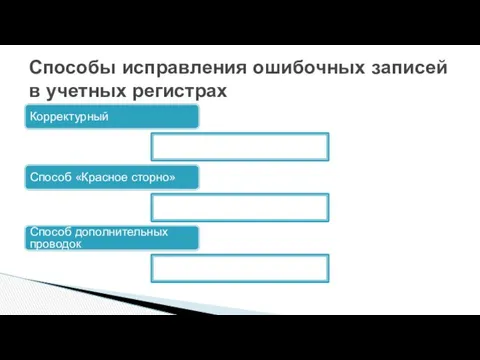

- 28. Корректурный Способ «Красное сторно» Способ дополнительных проводок Способы исправления ошибочных записей в учетных регистрах

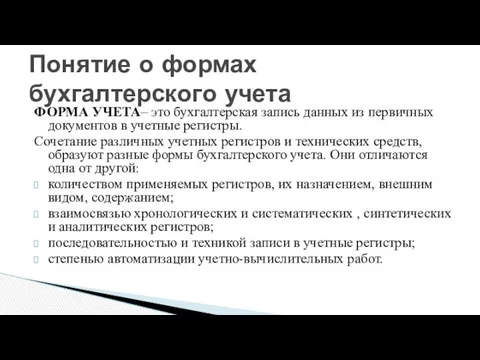

- 29. ФОРМА УЧЕТА– это бухгалтерская запись данных из первичных документов в учетные регистры. Сочетание различных учетных регистров

- 30. Журнал-Главная Мемориально-ордерная Журнально-ордерная Автоматизированная Понятие о формах бухгалтерского учета

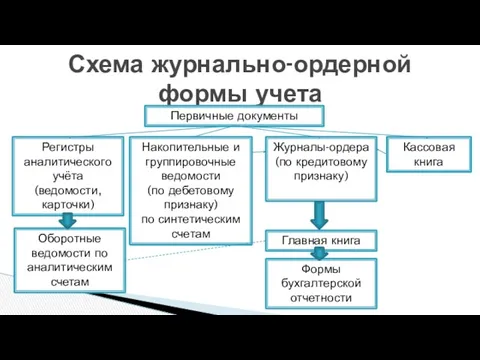

- 32. Схема журнально-ордерной формы учета Главная книга

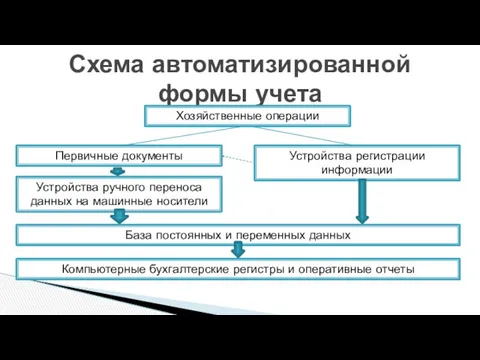

- 33. Схема автоматизированной формы учета Хозяйственные операции Устройства регистрации информации Первичные документы Устройства ручного переноса данных на

- 35. Скачать презентацию

Базовые принципы бухгалтерского учета.

Пользователи бухгалтерской информации.

Нормативное регулирование бухгалтерского учёта в Российской

Базовые принципы бухгалтерского учета.

Пользователи бухгалтерской информации.

Нормативное регулирование бухгалтерского учёта в Российской

1. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в

1. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в

5. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на

5. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на

2 Пользователи бухгалтерской информации

2 Пользователи бухгалтерской информации

3 Нормативное регулирование бухгалтерского учёта в Российской Федерации

3 Нормативное регулирование бухгалтерского учёта в Российской Федерации

3 Нормативное регулирование бухгалтерского учёта в Российской Федерации

3 Нормативное регулирование бухгалтерского учёта в Российской Федерации

Согласно ст. 6. ФЗ «О бухгалтерском учете» от 06.12.2011г. №402-ФЗ, ответственность

Согласно ст. 6. ФЗ «О бухгалтерском учете» от 06.12.2011г. №402-ФЗ, ответственность

Главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского

Главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского

Изучив ПБУ 1/2008 «Учетная политика организации» от 06.10.2008 №106н (ред. от

Изучив ПБУ 1/2008 «Учетная политика организации» от 06.10.2008 №106н (ред. от

6. Значение документа, документооборот. Классификация документов

Документ - письменное свидетельство о

совершенной

6. Значение документа, документооборот. Классификация документов

Документ - письменное свидетельство о

совершенной

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ ДОКУМЕНТА

П. 2 ст. 9

Федерального закона

от 06.12.2011 № 402-ФЗ

«О

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ ДОКУМЕНТА

П. 2 ст. 9

Федерального закона

от 06.12.2011 № 402-ФЗ

«О

Первичные документы

Первичный учетный документ должен быть составлен при совершении факта

Первичные документы

Первичный учетный документ должен быть составлен при совершении факта

Первичный учетный документ составляется на бумажном носителе и (или) в виде

Первичный учетный документ составляется на бумажном носителе и (или) в виде

В первичном учетном документе допускаются исправления. Исправление должно содержать дату исправления,

В первичном учетном документе допускаются исправления. Исправление должно содержать дату исправления,

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

Содержат одну позицию по одной операции

или по одному наименованию товарно-

материальных

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

Содержат одну позицию по одной операции

или по одному наименованию товарно-

материальных

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

По месту составления

Внутренние

Внешние

Составляются на

предприятии

Составляются за

пределами предприятия

По объему

(порядку оформления)

Первичные

Сводные

Используются для

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

По месту составления

Внутренние

Внешние

Составляются на

предприятии

Составляются за

пределами предприятия

По объему

(порядку оформления)

Первичные

Сводные

Используются для

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

По порядку оформления однородных операций

Унифицированные

документы

Прочие

документы

Формы утверждаются в установленном

порядке и предназначены

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

По порядку оформления однородных операций

Унифицированные

документы

Прочие

документы

Формы утверждаются в установленном

порядке и предназначены

Документооборот

ДОКУМЕНТООБОРОТ– движение документов на предприятии от их создания или получения

Документооборот

ДОКУМЕНТООБОРОТ– движение документов на предприятии от их создания или получения

График документооборота

График документооборота

ОРГАНИЗАЦИЯ СИСТЕМЫ ДОКУМЕНТООБОРОТА

Стадии документооборота

1. Поступление документов со стороны и

выписка их в

ОРГАНИЗАЦИЯ СИСТЕМЫ ДОКУМЕНТООБОРОТА

Стадии документооборота

1. Поступление документов со стороны и

выписка их в

Обязательные реквизиты регистра бухгалтерского учета:

1) наименование регистра;

2) наименование организации, составившей регистр;

3)

Обязательные реквизиты регистра бухгалтерского учета:

1) наименование регистра;

2) наименование организации, составившей регистр;

3)

Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного

Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного

Учетные регистры и их классификация

Учетные регистры и их классификация

Учетные регистры и их классификация

Учетные регистры и их классификация

Учетные регистры и их классификация

Учетные регистры и их классификация

Корректурный

Способ «Красное сторно»

Способ дополнительных проводок

Способы исправления ошибочных записей в учетных регистрах

Корректурный

Способ «Красное сторно»

Способ дополнительных проводок

Способы исправления ошибочных записей в учетных регистрах

ФОРМА УЧЕТА– это бухгалтерская запись данных из первичных документов в учетные

ФОРМА УЧЕТА– это бухгалтерская запись данных из первичных документов в учетные

Журнал-Главная

Мемориально-ордерная

Журнально-ордерная

Автоматизированная

Понятие о формах бухгалтерского учета

Журнал-Главная

Мемориально-ордерная

Журнально-ордерная

Автоматизированная

Понятие о формах бухгалтерского учета

Схема журнально-ордерной формы учета

Главная книга

Схема журнально-ордерной формы учета

Главная книга

Схема автоматизированной формы учета

Хозяйственные операции

Устройства регистрации информации

Первичные документы

Устройства ручного переноса данных

Схема автоматизированной формы учета

Хозяйственные операции

Устройства регистрации информации

Первичные документы

Устройства ручного переноса данных

Аудит материально-производственных запасов

Аудит материально-производственных запасов НДФЛ. Субъект налогообложения

НДФЛ. Субъект налогообложения Формирование себестоимости продукции, работ, услуг и порядок учета затрат на ее производство

Формирование себестоимости продукции, работ, услуг и порядок учета затрат на ее производство Эволюция мировой валютной системы, ее кризисы

Эволюция мировой валютной системы, ее кризисы Простые проценты. Сущность процентных платежей

Простые проценты. Сущность процентных платежей Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9

Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9 Оборотные средства предприятия

Оборотные средства предприятия Понятие монополистической деятельности на товарных рынках

Понятие монополистической деятельности на товарных рынках Федеральные налоги, как элемент налоговой системы РФ

Федеральные налоги, как элемент налоговой системы РФ Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС)

Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС) Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону

Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Страхование имущества физических лиц САО ВСК. Страховые продукты

Страхование имущества физических лиц САО ВСК. Страховые продукты Мотивация ТК Противодействие мошенничеству. Тинькофф

Мотивация ТК Противодействие мошенничеству. Тинькофф Облигации. Собрание облигационеров

Облигации. Собрание облигационеров Chapter 25. Capturing Equity Risk Premia

Chapter 25. Capturing Equity Risk Premia Организация платежной системы

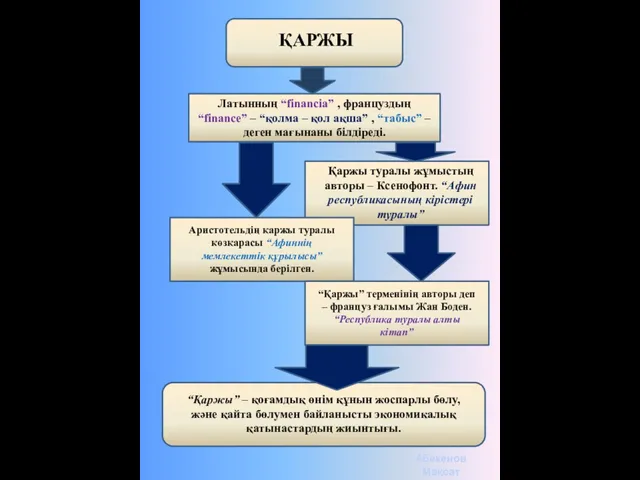

Организация платежной системы Қаржы. Қаржының тұжырымдамасы

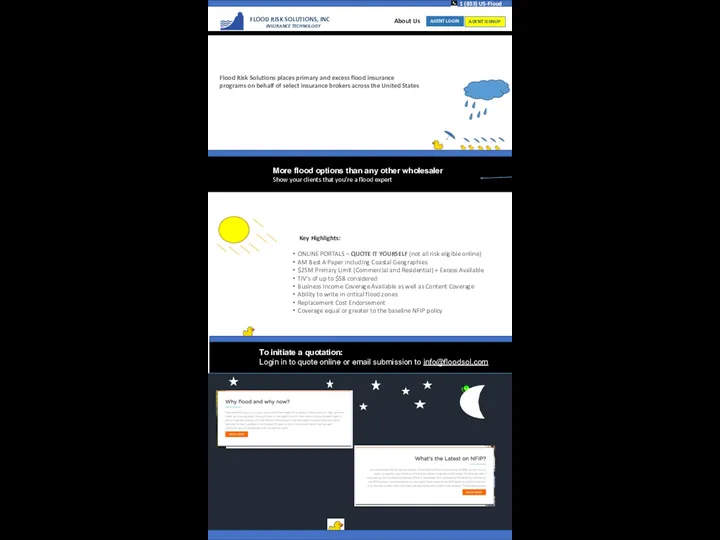

Қаржы. Қаржының тұжырымдамасы Flood Risk Solutions, Inc Insurance Technology

Flood Risk Solutions, Inc Insurance Technology Понятие риска

Понятие риска Инвестиционная деятельность предприятия

Инвестиционная деятельность предприятия Акциз. Понятие акциза

Акциз. Понятие акциза Финансы Словении

Финансы Словении Инвестиционная и инновационная деятельность предприятия

Инвестиционная и инновационная деятельность предприятия Налоги. История развития налогообложения. Функции налогов:

Налоги. История развития налогообложения. Функции налогов: Оценка стоимости нематериальных активов

Оценка стоимости нематериальных активов Balance sheet of a bank assets liabilities

Balance sheet of a bank assets liabilities Зарубежный опыт развития исламских финансов: Великобритания

Зарубежный опыт развития исламских финансов: Великобритания