- Комплексная оценка эффективности деятельности коммерческой организации

Содержание

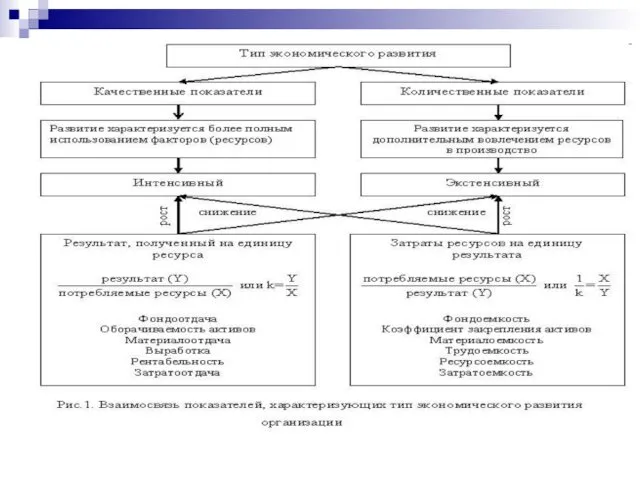

- 2. Интенсификация определяется уровнем использования всей совокупности производственных и финансовых ресурсов организации. Повышение уровня интенсификации производства обеспечивает

- 3. Методика комплексной оценки эффективности хозяйственной деятельности коммерческой организации: Расчет 1. Оценка динамики качественных показателей использования ресурсов.

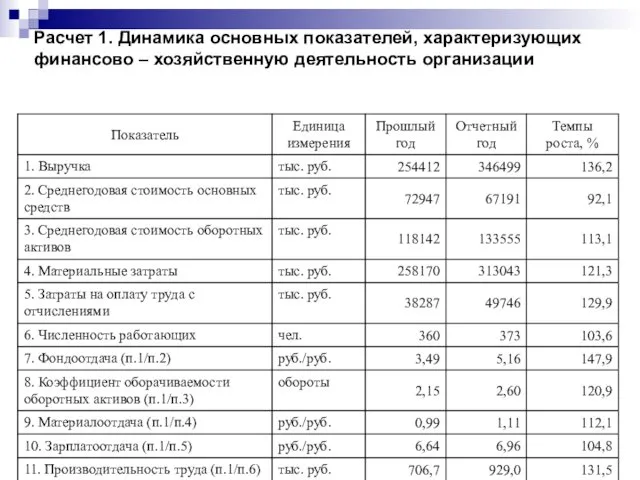

- 5. Расчет 1. Динамика основных показателей, характеризующих финансово – хозяйственную деятельность организации

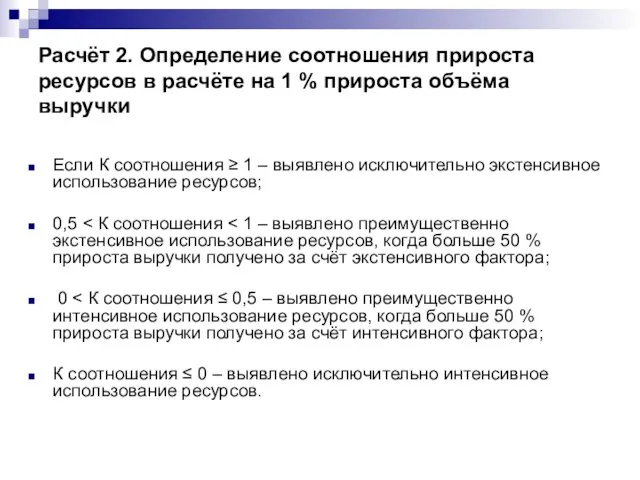

- 7. Расчёт 2. Определение соотношения прироста ресурсов в расчёте на 1 % прироста объёма выручки Если К

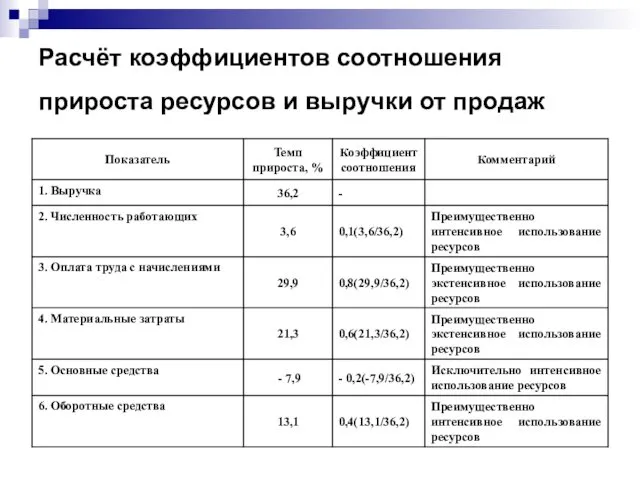

- 8. Расчёт коэффициентов соотношения прироста ресурсов и выручки от продаж

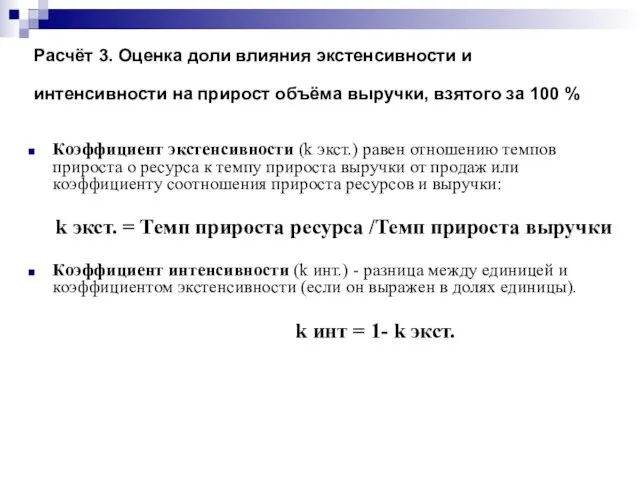

- 9. Расчёт 3. Оценка доли влияния экстенсивности и интенсивности на прирост объёма выручки, взятого за 100 %

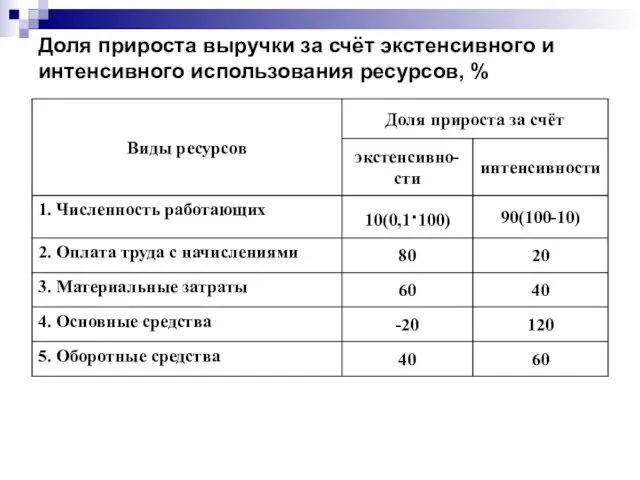

- 10. Доля прироста выручки за счёт экстенсивного и интенсивного использования ресурсов, %

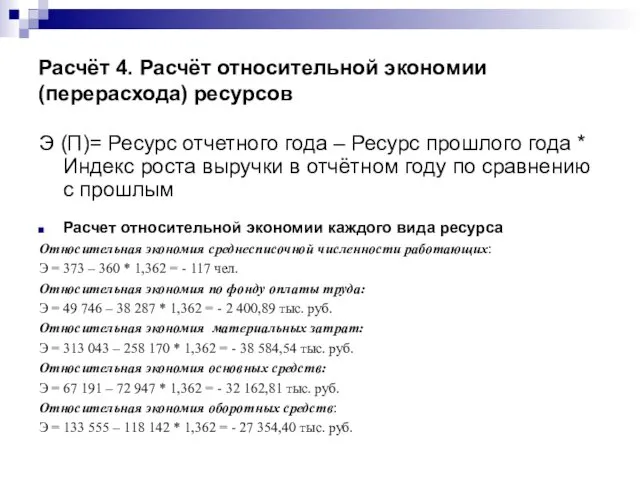

- 11. Расчёт 4. Расчёт относительной экономии (перерасхода) ресурсов Э (П)= Ресурс отчетного года – Ресурс прошлого года

- 12. Расчет 5. Расчет рентабельности активов – интегрального показателя интенсификации использования ресурсов

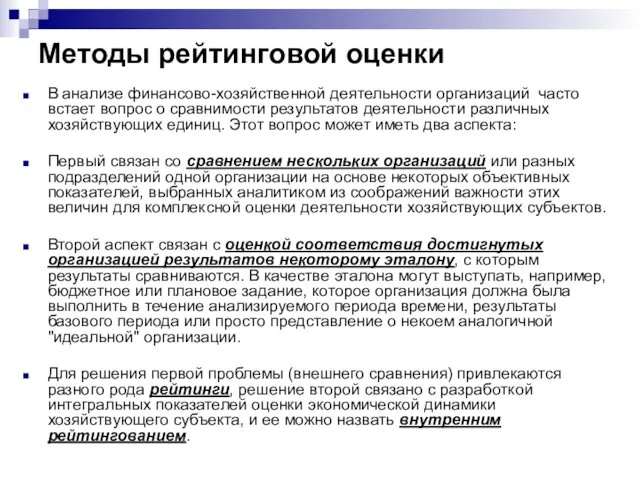

- 13. Методы рейтинговой оценки В анализе финансово-хозяйственной деятельности организаций часто встает вопрос о сравнимости результатов деятельности различных

- 14. Метод сумм основан на суммировании анализируемых показателей. Например, суммируются темпы прироста, показатели, характеризующие интенсивность использования ресурсов,

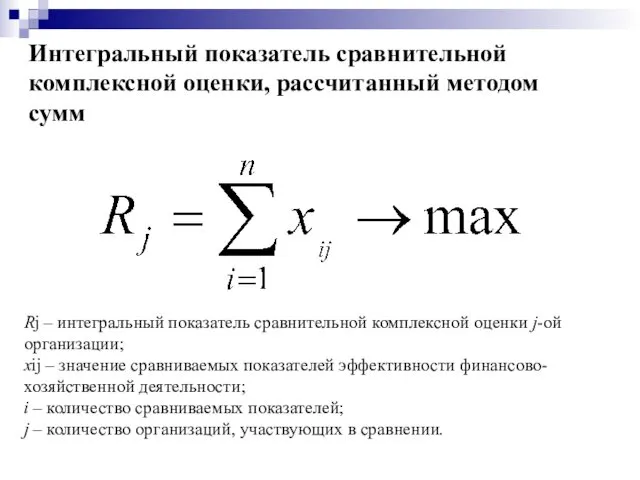

- 15. Интегральный показатель сравнительной комплексной оценки, рассчитанный методом сумм Rj – интегральный показатель сравнительной комплексной оценки j-ой

- 16. Метод суммы мест Основан на суммировании мест, достигнутых организациями при сравнении по различным отобранным показателям. Наименьшая

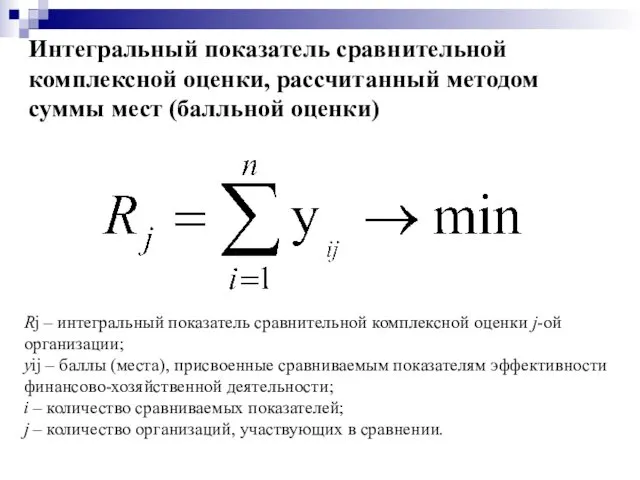

- 17. Интегральный показатель сравнительной комплексной оценки, рассчитанный методом суммы мест (балльной оценки) Rj – интегральный показатель сравнительной

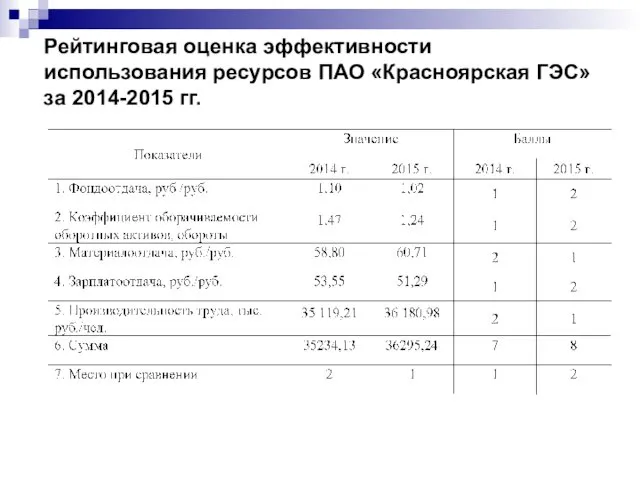

- 18. Рейтинговая оценка эффективности использования ресурсов ПАО «Красноярская ГЭС» за 2014-2015 гг.

- 19. «Метод расстояний» Основан на предположении, что есть эталонная (абстрактная) организация. Расчет расстояния до эталонной организации позволяет

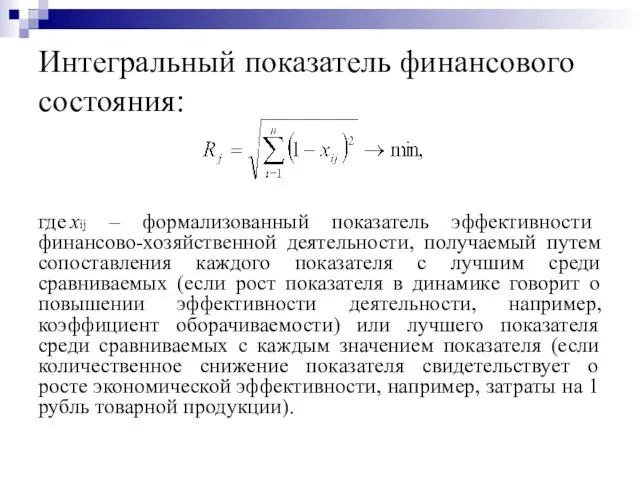

- 20. Интегральный показатель финансового состояния: где xij – формализованный показатель эффективности финансово-хозяйственной деятельности, получаемый путем сопоставления каждого

- 21. Динамика показателей эффективности деятельности ПАО «Красноярская ГЭС» за 2014-2015 гг.

- 24. Скачать презентацию

Интенсификация определяется уровнем использования всей совокупности производственных и финансовых ресурсов организации.

Интенсификация определяется уровнем использования всей совокупности производственных и финансовых ресурсов организации.

Методика комплексной оценки эффективности хозяйственной деятельности коммерческой организации:

Расчет 1.

Оценка

Методика комплексной оценки эффективности хозяйственной деятельности коммерческой организации:

Расчет 1.

Оценка

Расчет 1. Динамика основных показателей, характеризующих финансово – хозяйственную деятельность организации

Расчет 1. Динамика основных показателей, характеризующих финансово – хозяйственную деятельность организации

Расчёт 2. Определение соотношения прироста ресурсов в расчёте на 1 %

Расчёт 2. Определение соотношения прироста ресурсов в расчёте на 1 %

Расчёт коэффициентов соотношения прироста ресурсов и выручки от продаж

Расчёт коэффициентов соотношения прироста ресурсов и выручки от продаж

Расчёт 3. Оценка доли влияния экстенсивности и интенсивности на прирост объёма

Расчёт 3. Оценка доли влияния экстенсивности и интенсивности на прирост объёма

Доля прироста выручки за счёт экстенсивного и интенсивного использования ресурсов, %

Доля прироста выручки за счёт экстенсивного и интенсивного использования ресурсов, %

Расчёт 4. Расчёт относительной экономии (перерасхода) ресурсов

Э (П)= Ресурс отчетного года

Расчёт 4. Расчёт относительной экономии (перерасхода) ресурсов

Э (П)= Ресурс отчетного года

Расчет 5. Расчет рентабельности активов – интегрального показателя интенсификации использования ресурсов

Расчет 5. Расчет рентабельности активов – интегрального показателя интенсификации использования ресурсов

Методы рейтинговой оценки

В анализе финансово-хозяйственной деятельности организаций часто встает вопрос о

Методы рейтинговой оценки

В анализе финансово-хозяйственной деятельности организаций часто встает вопрос о

Метод сумм основан на суммировании

анализируемых показателей. Например, суммируются темпы

Метод сумм основан на суммировании

анализируемых показателей. Например, суммируются темпы

Интегральный показатель сравнительной комплексной оценки, рассчитанный методом сумм

Rj – интегральный показатель

Интегральный показатель сравнительной комплексной оценки, рассчитанный методом сумм

Rj – интегральный показатель

Метод суммы мест

Основан на суммировании мест, достигнутых организациями при сравнении по

Метод суммы мест

Основан на суммировании мест, достигнутых организациями при сравнении по

Интегральный показатель сравнительной комплексной оценки, рассчитанный методом суммы мест (балльной оценки)

Rj

Интегральный показатель сравнительной комплексной оценки, рассчитанный методом суммы мест (балльной оценки)

Rj

Рейтинговая оценка эффективности использования ресурсов ПАО «Красноярская ГЭС» за 2014-2015 гг.

Рейтинговая оценка эффективности использования ресурсов ПАО «Красноярская ГЭС» за 2014-2015 гг.

«Метод расстояний»

Основан на предположении, что есть эталонная (абстрактная) организация. Расчет расстояния

«Метод расстояний»

Основан на предположении, что есть эталонная (абстрактная) организация. Расчет расстояния

Интегральный показатель финансового состояния:

где xij – формализованный показатель эффективности финансово-хозяйственной деятельности, получаемый

Интегральный показатель финансового состояния:

где xij – формализованный показатель эффективности финансово-хозяйственной деятельности, получаемый

Динамика показателей эффективности деятельности ПАО «Красноярская ГЭС» за 2014-2015 гг.

Динамика показателей эффективности деятельности ПАО «Красноярская ГЭС» за 2014-2015 гг.

Экономические теории товара и денег

Экономические теории товара и денег Государство в системе макроэкономической регуляции

Государство в системе макроэкономической регуляции Создание проекта сайта по трудоустройству студентов

Создание проекта сайта по трудоустройству студентов Конкурентоспособность продукции и факторы ее определяющие

Конкурентоспособность продукции и факторы ее определяющие Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения Инфляцияның түрлері, типтері және инфляцияға қарсы саясат

Инфляцияның түрлері, типтері және инфляцияға қарсы саясат Понятие экономика

Понятие экономика Макроэкономические показатели и качество жизни_ 10 кл

Макроэкономические показатели и качество жизни_ 10 кл Меры поддержки для участников проекта

Меры поддержки для участников проекта Классические модели стратегического анализа и планирования: модель Хофера-Шенделя

Классические модели стратегического анализа и планирования: модель Хофера-Шенделя Экономическая оценка инвестиций в сферу природопользования

Экономическая оценка инвестиций в сферу природопользования Оценка эффективности инноваций

Оценка эффективности инноваций Подсистемы антикризисного управления на предприятии. (Тема 6)

Подсистемы антикризисного управления на предприятии. (Тема 6) Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации

Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации Пропозиція та її чинники

Пропозиція та її чинники Человек на рынке труда

Человек на рынке труда Стратегическое планирование и развитие крупнейших городов. (Тема 6)

Стратегическое планирование и развитие крупнейших городов. (Тема 6) Понятие рыночной власти

Понятие рыночной власти Экономический рост

Экономический рост Германия на пути к единству

Германия на пути к единству Роль государства в экономике

Роль государства в экономике Роль государства в экономике

Роль государства в экономике Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год

Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год Трудовая миграция. Франция

Трудовая миграция. Франция Держава та суспільне виробництво

Держава та суспільне виробництво Экономическая сущность и эффективность использования основных производственных фондов

Экономическая сущность и эффективность использования основных производственных фондов Вертикальные ограничивающие контракты. Тема 9

Вертикальные ограничивающие контракты. Тема 9 История экономической мысли

История экономической мысли