- МСФО (IAS) 34. Промежуточная финансовая отчетность

Содержание

- 2. ЦЕЛЬ СТАНДАРТА Цель стандарта – определить минимальное содержание и принципы составления промежуточной отчетности и установить принципы

- 3. СФЕРА ПРИМЕНЕНИЯ Стандарт применяется: всеми компаниями, в добровольном или обязательном порядке публикующими (в соответствии с законодательством,

- 4. СФЕРА ПРИМЕНЕНИЯ Стандарт не устанавливает: какие компании и как часто должны публиковать промежуточную отчетность; как скоро

- 5. ПРИМЕР. ПЕРИОД ВЫПУСКА ПРОМЕЖУТОЧНОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ Для компаний, котирующихся на фондовых биржах, рекомендуется составлять промежуточную финансовую

- 6. ПРОМЕЖУТОЧНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ Промежуточная финансовая отчетность – это отчетность, содержащая: полный комплект финансовой отчетности (как описано

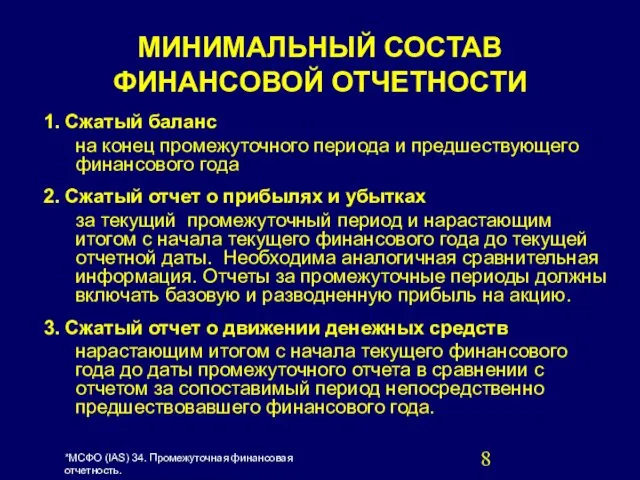

- 7. МИНИМАЛЬНЫЙ СОСТАВ ФИНАНСОВОЙ ОТЧЕТНОСТИ 1. Сжатый баланс. 2. Сжатый отчет о прибылях и убытках. 3. Сжатый

- 8. 1. Сжатый баланс на конец промежуточного периода и предшествующего финансового года 2. Сжатый отчет о прибылях

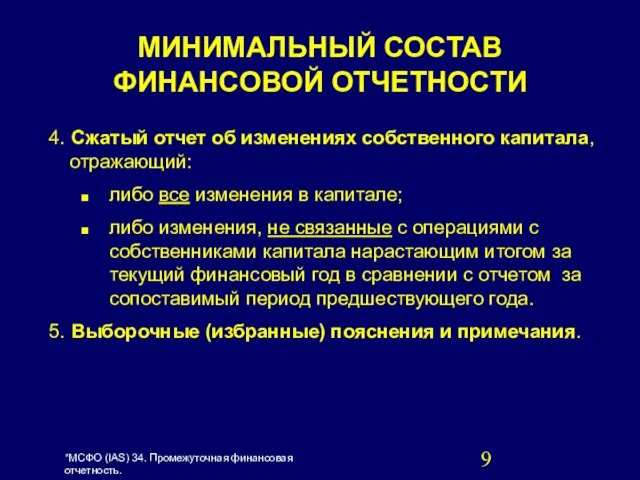

- 9. 4. Сжатый отчет об изменениях собственного капитала, отражающий: либо все изменения в капитале; либо изменения, не

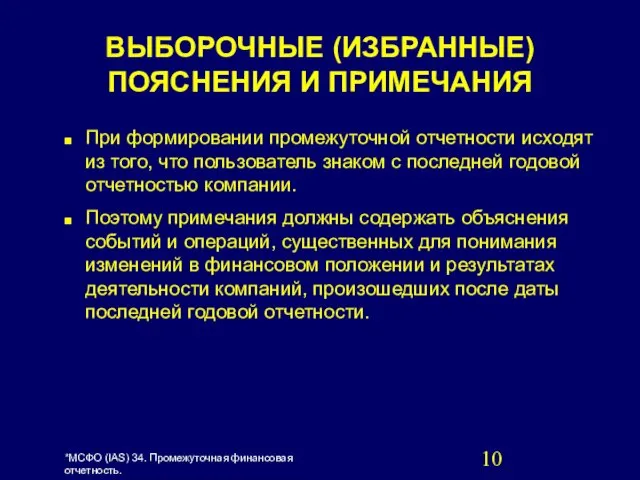

- 10. При формировании промежуточной отчетности исходят из того, что пользователь знаком с последней годовой отчетностью компании. Поэтому

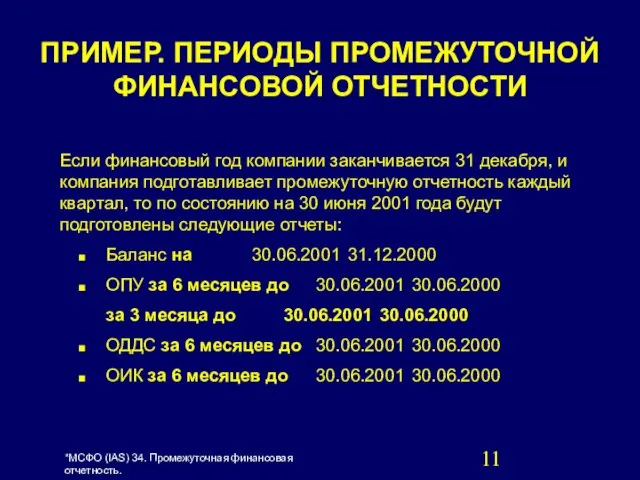

- 11. Если финансовый год компании заканчивается 31 декабря, и компания подготавливает промежуточную отчетность каждый квартал, то по

- 12. Факт того, что доходы и расходы носят цикличный (периодический) характер необходимо раскрыть и признать в промежуточной

- 13. Существенность должна оцениваться относительно финансовых данных промежуточного периода. В целом следует признать, что промежуточные измерения могут

- 14. Многие показатели приходится определять расчетным путем. Например: запасы – по методу валовой прибыли (для определения себестоимости

- 15. Применяется та же, что и для годовой отчетности. Начало применения новой учетной политики – с первого

- 16. В примечаниях к отчетности необходимо раскрыть следующие моменты: подтверждение использования в промежуточной отчетности учетной политики, как

- 18. Скачать презентацию

ЦЕЛЬ СТАНДАРТА

Цель стандарта – определить минимальное содержание и принципы составления промежуточной

ЦЕЛЬ СТАНДАРТА

Цель стандарта – определить минимальное содержание и принципы составления промежуточной

СФЕРА ПРИМЕНЕНИЯ

Стандарт применяется:

всеми компаниями, в добровольном или обязательном порядке публикующими

СФЕРА ПРИМЕНЕНИЯ

Стандарт применяется:

всеми компаниями, в добровольном или обязательном порядке публикующими

СФЕРА ПРИМЕНЕНИЯ

Стандарт не устанавливает:

какие компании и как часто должны публиковать промежуточную

СФЕРА ПРИМЕНЕНИЯ

Стандарт не устанавливает:

какие компании и как часто должны публиковать промежуточную

ПРИМЕР. ПЕРИОД ВЫПУСКА ПРОМЕЖУТОЧНОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Для компаний, котирующихся на фондовых биржах,

ПРИМЕР. ПЕРИОД ВЫПУСКА ПРОМЕЖУТОЧНОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Для компаний, котирующихся на фондовых биржах,

ПРОМЕЖУТОЧНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ

Промежуточная финансовая отчетность – это отчетность, содержащая:

полный комплект финансовой

ПРОМЕЖУТОЧНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ

Промежуточная финансовая отчетность – это отчетность, содержащая:

полный комплект финансовой

МИНИМАЛЬНЫЙ СОСТАВ ФИНАНСОВОЙ ОТЧЕТНОСТИ

1. Сжатый баланс.

2. Сжатый отчет о прибылях и

МИНИМАЛЬНЫЙ СОСТАВ ФИНАНСОВОЙ ОТЧЕТНОСТИ

1. Сжатый баланс.

2. Сжатый отчет о прибылях и

1. Сжатый баланс

на конец промежуточного периода и предшествующего финансового года

2. Сжатый

1. Сжатый баланс

на конец промежуточного периода и предшествующего финансового года

2. Сжатый

4. Сжатый отчет об изменениях собственного капитала, отражающий:

либо все изменения в

4. Сжатый отчет об изменениях собственного капитала, отражающий:

либо все изменения в

При формировании промежуточной отчетности исходят из того, что пользователь знаком с

При формировании промежуточной отчетности исходят из того, что пользователь знаком с

Если финансовый год компании заканчивается 31 декабря, и компания подготавливает промежуточную

Если финансовый год компании заканчивается 31 декабря, и компания подготавливает промежуточную

Факт того, что доходы и расходы носят цикличный (периодический) характер необходимо

Факт того, что доходы и расходы носят цикличный (периодический) характер необходимо

Существенность должна оцениваться относительно финансовых данных промежуточного периода.

В целом следует

Существенность должна оцениваться относительно финансовых данных промежуточного периода.

В целом следует

Многие показатели приходится определять расчетным путем.

Например:

запасы – по методу валовой прибыли

Многие показатели приходится определять расчетным путем.

Например:

запасы – по методу валовой прибыли

Применяется та же, что и для годовой отчетности.

Начало применения новой учетной

Применяется та же, что и для годовой отчетности.

Начало применения новой учетной

В примечаниях к отчетности необходимо раскрыть следующие моменты:

подтверждение использования в промежуточной

В примечаниях к отчетности необходимо раскрыть следующие моменты:

подтверждение использования в промежуточной

Понятие ценных бумаг

Понятие ценных бумаг Дослідження стану кредитних ресурсів банківської системи України за 2012-2015 рр

Дослідження стану кредитних ресурсів банківської системи України за 2012-2015 рр Неделя финансовой грамотности для детей и молодежи. Неделя сбережений для взрослого населения, в рамках Проекта Минфина России

Неделя финансовой грамотности для детей и молодежи. Неделя сбережений для взрослого населения, в рамках Проекта Минфина России Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России

Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России Предмет инвестиции. Инвестиционный проект. Лекция 2

Предмет инвестиции. Инвестиционный проект. Лекция 2 Деньги и их функции

Деньги и их функции Відносини між податковою службою та платником податків

Відносини між податковою службою та платником податків Страхование жизни

Страхование жизни Монетарная политика (1). Тема 5

Монетарная политика (1). Тема 5 Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Система экспертиз в сервейинге

Система экспертиз в сервейинге Переход на повышенный НДС 20% в программах 1С:Предприятия

Переход на повышенный НДС 20% в программах 1С:Предприятия Оценка стоимости земельных участков

Оценка стоимости земельных участков Основы бизнес-планирования

Основы бизнес-планирования Финансовый анализ положения компании Вимм-БильДанн

Финансовый анализ положения компании Вимм-БильДанн Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса

Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса Издержки предприятия и его результаты

Издержки предприятия и его результаты Вексель

Вексель День банка в Альфа-Банк

День банка в Альфа-Банк Бюджетирование и финансовое планирование на предприятии (на примере ОАО Мособлкапстрой-СК)

Бюджетирование и финансовое планирование на предприятии (на примере ОАО Мособлкапстрой-СК) История формирования денежной системы России

История формирования денежной системы России Торговый эквайринг. Терминал в собственность

Торговый эквайринг. Терминал в собственность Налоговая система Германии

Налоговая система Германии Учет денежных средств

Учет денежных средств Производные ценные бумаги. (Тема 6)

Производные ценные бумаги. (Тема 6) Федеральное казначейство РФ

Федеральное казначейство РФ Оценка финансового состояния организации

Оценка финансового состояния организации