- Доходность ценных бумаг

Содержание

- 2. 1. Облигация

- 3. Доходность облигации характеризуется несколькими показателями. Различают купонную,текущую и полную доходность.

- 4. Купонная доходность определена при выпуске облигации и ее нет необходимости рассчитывать. Текущая доходность характеризует отношение поступлений

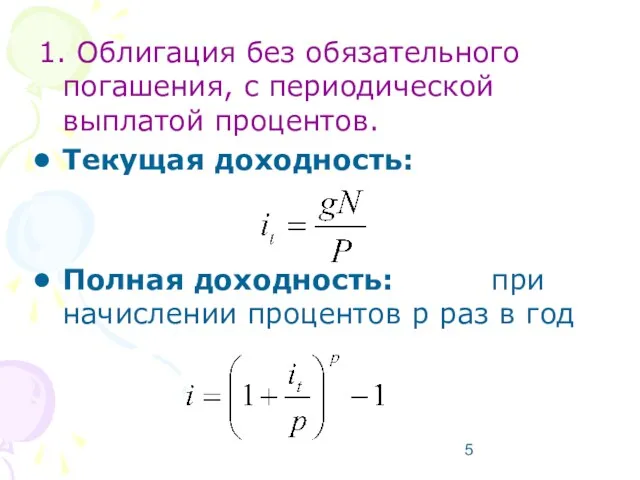

- 5. 1. Облигация без обязательного погашения, с периодической выплатой процентов. Текущая доходность: Полная доходность: при начислении процентов

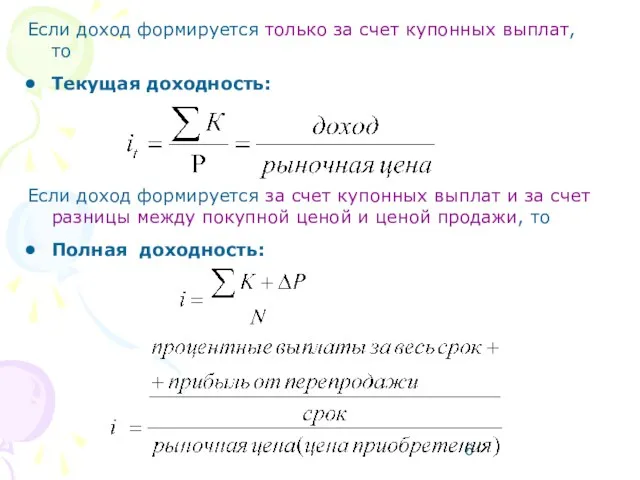

- 6. Если доход формируется только за счет купонных выплат, то Текущая доходность: Если доход формируется за счет

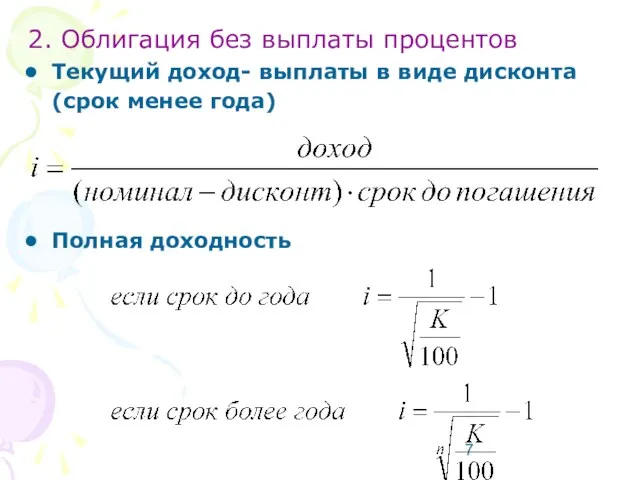

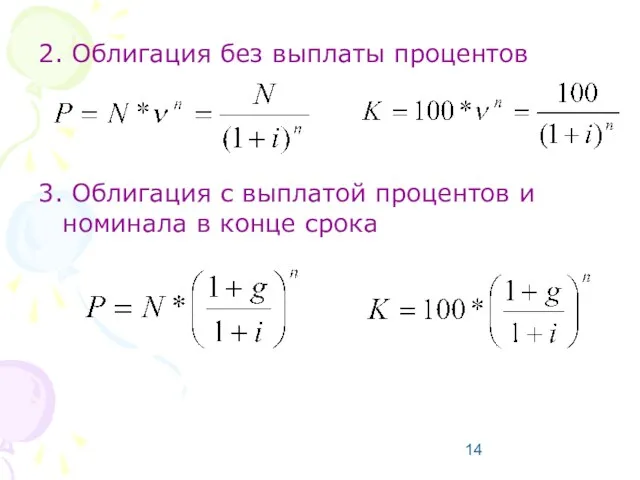

- 7. 2. Облигация без выплаты процентов Текущий доход- выплаты в виде дисконта (срок менее года) Полная доходность

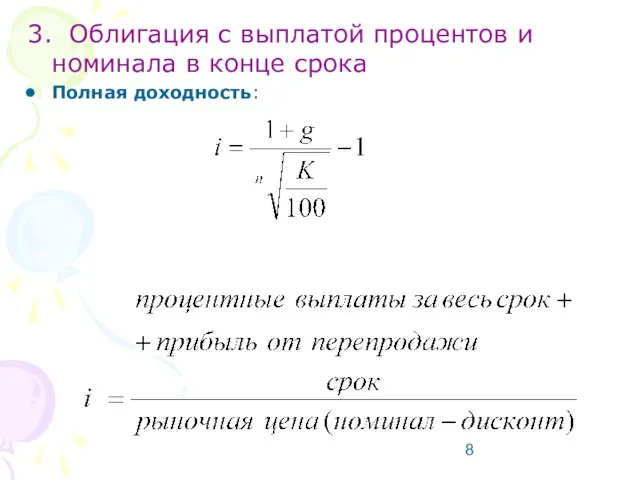

- 8. 3. Облигация с выплатой процентов и номинала в конце срока Полная доходность:

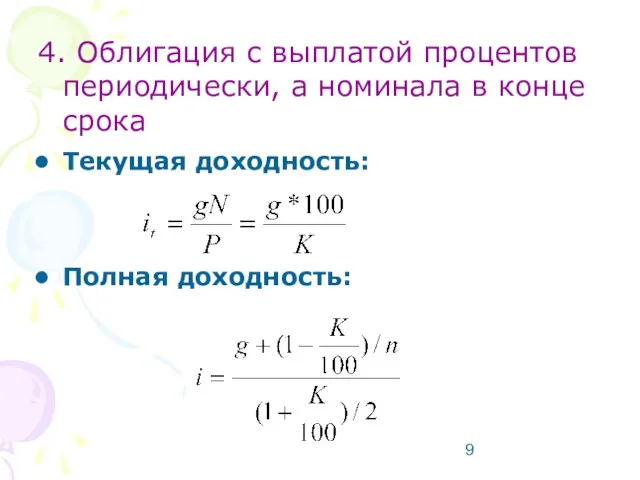

- 9. 4. Облигация с выплатой процентов периодически, а номинала в конце срока Текущая доходность: Полная доходность:

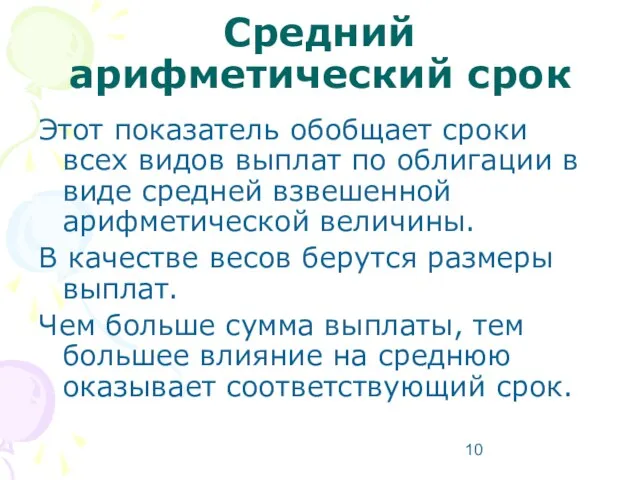

- 10. Средний арифметический срок Этот показатель обобщает сроки всех видов выплат по облигации в виде средней взвешенной

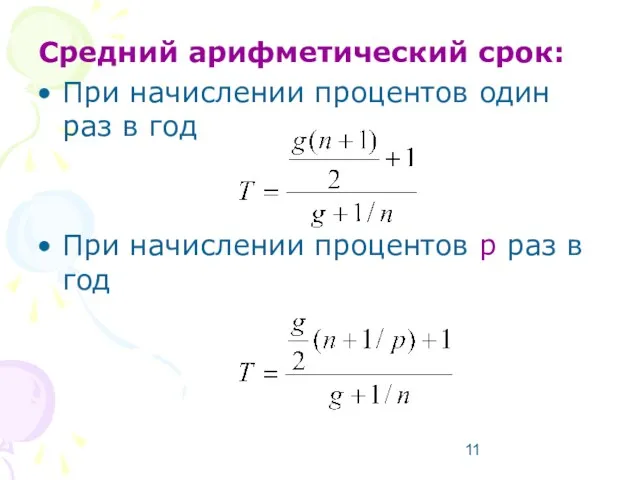

- 11. Средний арифметический срок: При начислении процентов один раз в год При начислении процентов p раз в

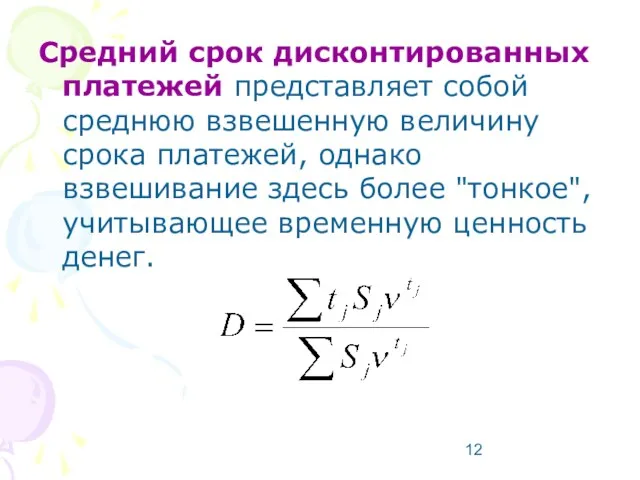

- 12. Средний срок дисконтированных платежей представляет собой среднюю взвешенную величину срока платежей, однако взвешивание здесь более "тонкое",

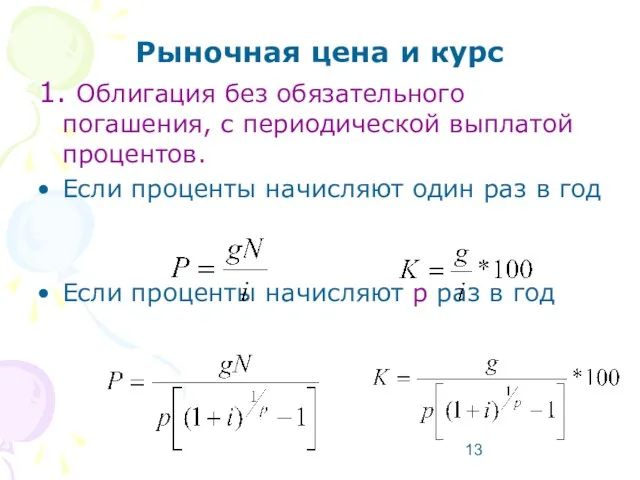

- 13. Рыночная цена и курс 1. Облигация без обязательного погашения, с периодической выплатой процентов. Если проценты начисляют

- 14. 2. Облигация без выплаты процентов 3. Облигация с выплатой процентов и номинала в конце срока

- 15. 2. АКЦИЯ

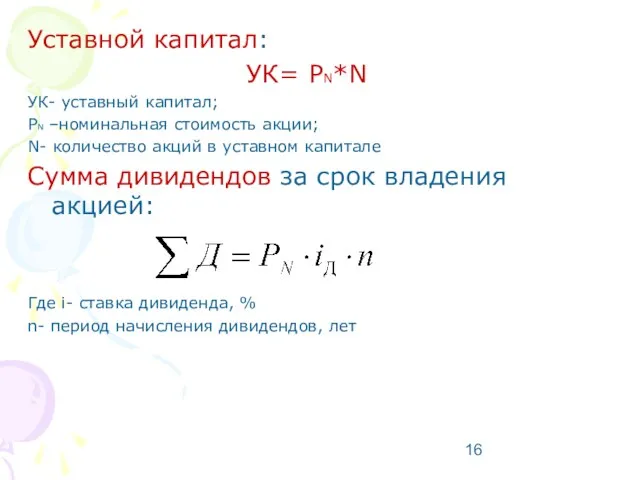

- 16. Уставной капитал: УК= РN*N УК- уставный капитал; РN –номинальная стоимость акции; N- количество акций в уставном

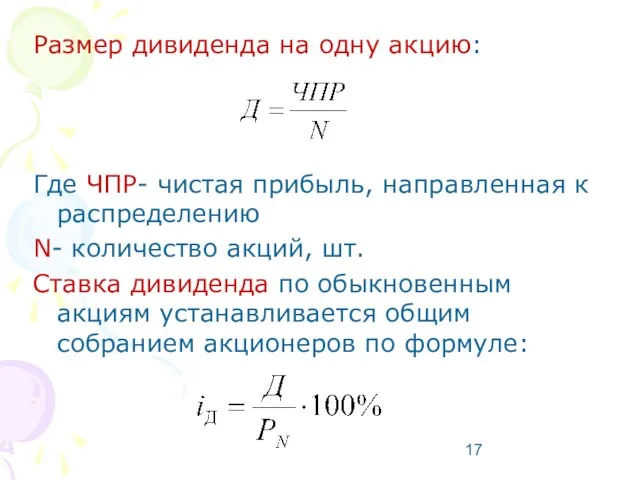

- 17. Размер дивиденда на одну акцию: Где ЧПР- чистая прибыль, направленная к распределению N- количество акций, шт.

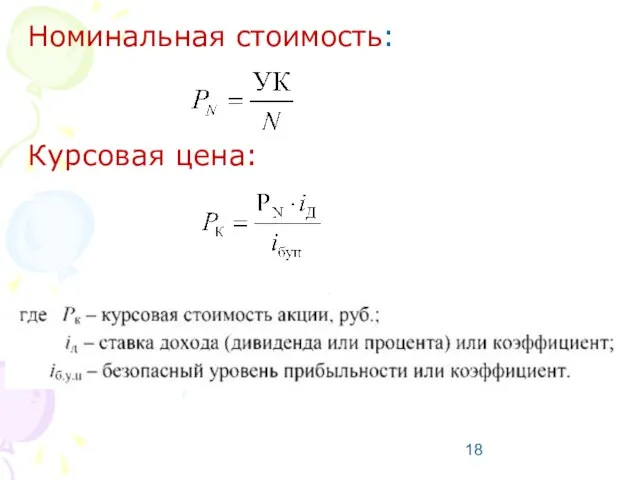

- 18. Номинальная стоимость: Курсовая цена:

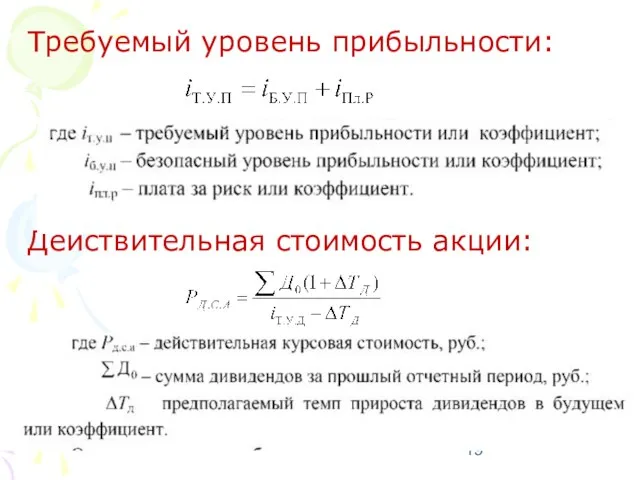

- 19. Требуемый уровень прибыльности: Действительная стоимость акции:

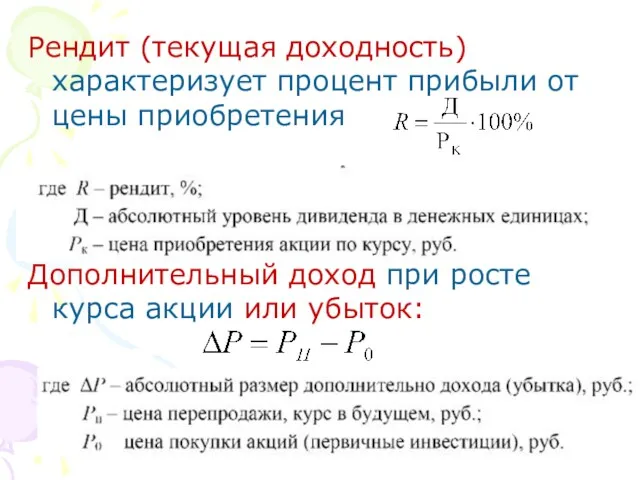

- 20. Рендит (текущая доходность) характеризует процент прибыли от цены приобретения Дополнительный доход при росте курса акции или

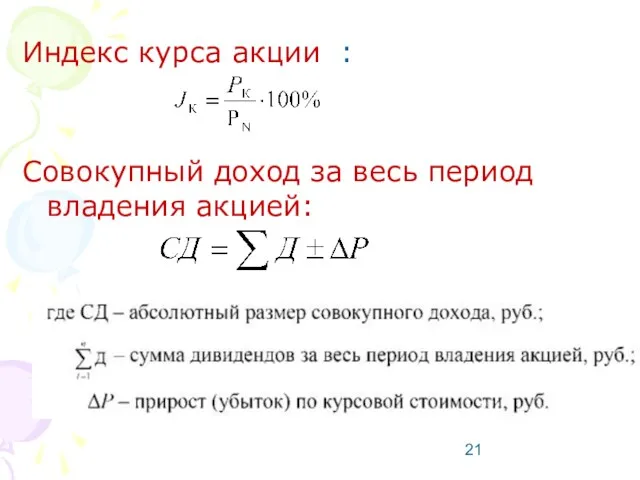

- 21. Индекс курса акции : Совокупный доход за весь период владения акцией:

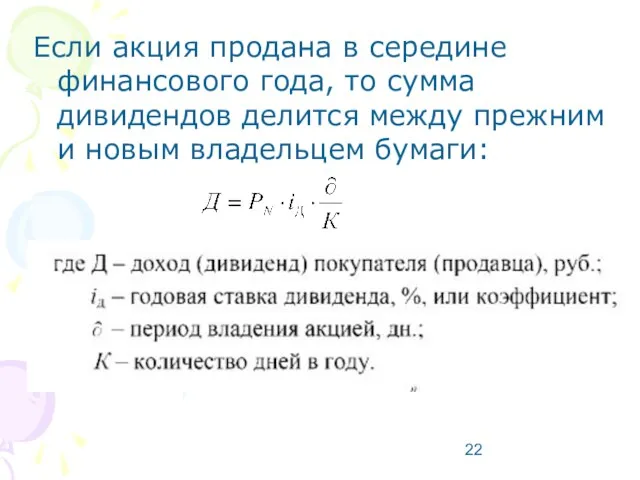

- 22. Если акция продана в середине финансового года, то сумма дивидендов делится между прежним и новым владельцем

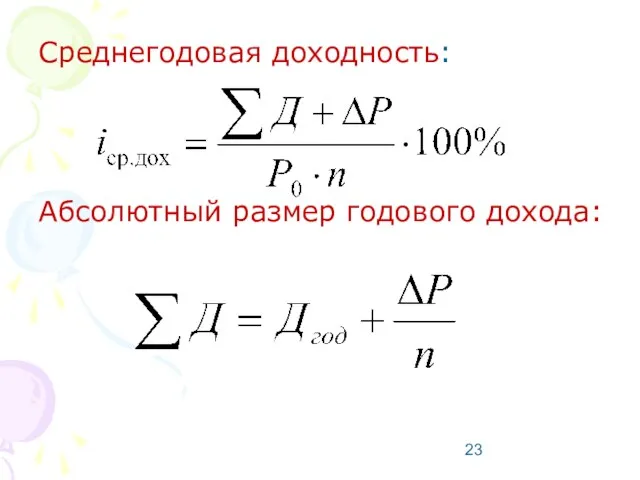

- 23. Среднегодовая доходность: Абсолютный размер годового дохода:

- 24. 3. ВЕКСЕЛЬ

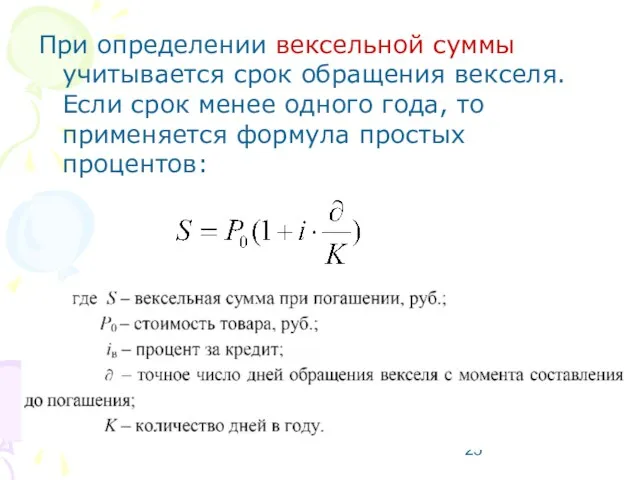

- 25. При определении вексельной суммы учитывается срок обращения векселя. Если срок менее одного года, то применяется формула

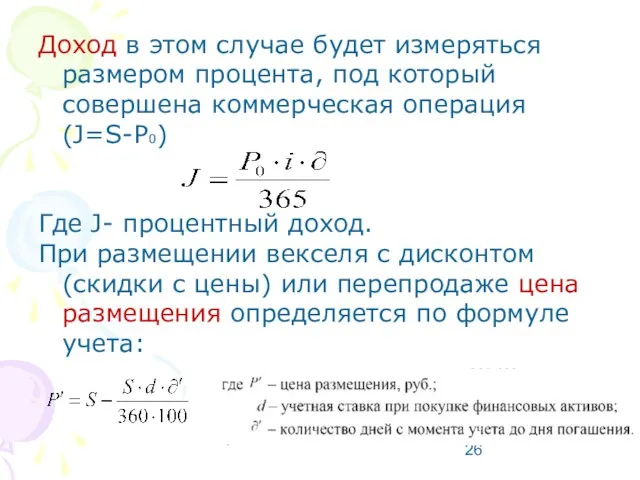

- 26. Доход в этом случае будет измеряться размером процента, под который совершена коммерческая операция (J=S-P0) Где J-

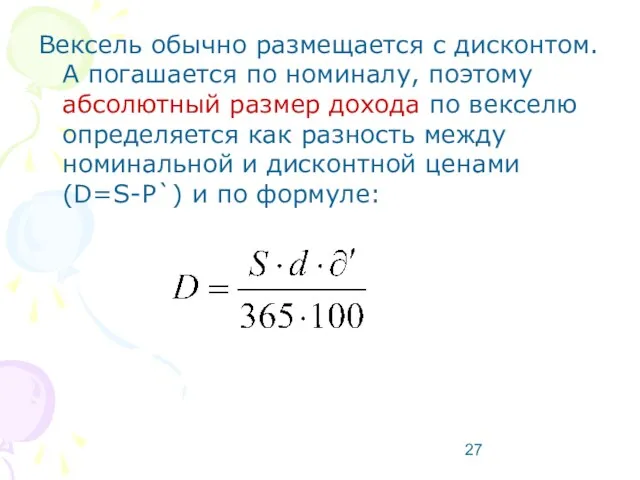

- 27. Вексель обычно размещается с дисконтом. А погашается по номиналу, поэтому абсолютный размер дохода по векселю определяется

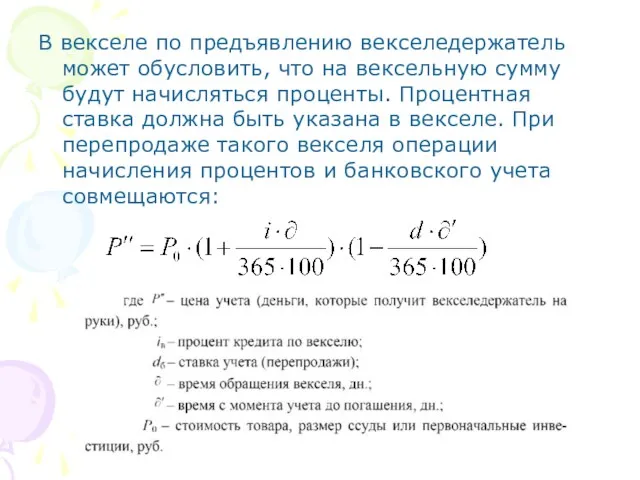

- 28. В векселе по предъявлению векселедержатель может обусловить, что на вексельную сумму будут начисляться проценты. Процентная ставка

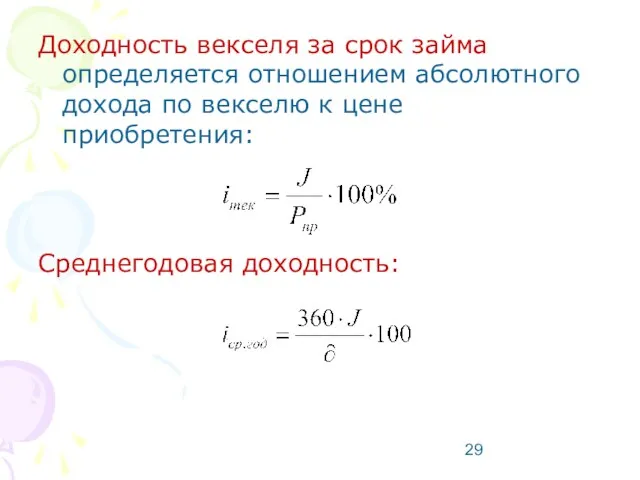

- 29. Доходность векселя за срок займа определяется отношением абсолютного дохода по векселю к цене приобретения: Среднегодовая доходность:

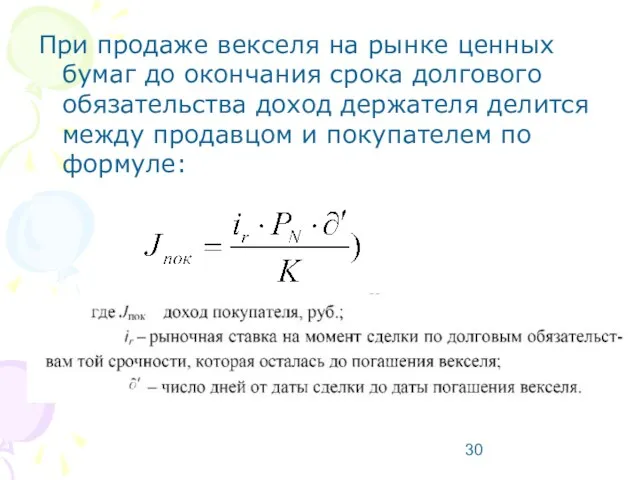

- 30. При продаже векселя на рынке ценных бумаг до окончания срока долгового обязательства доход держателя делится между

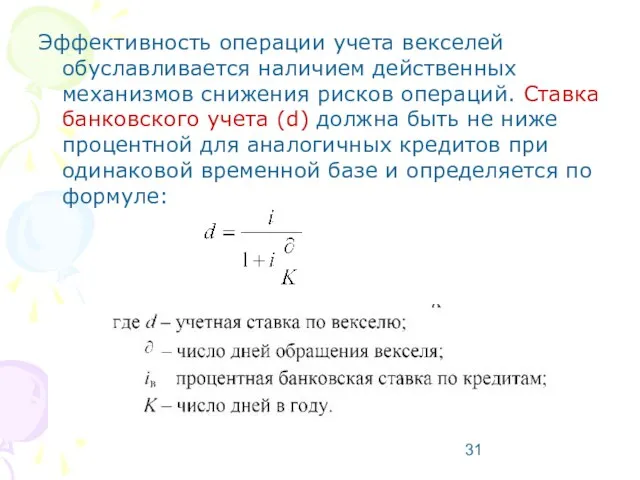

- 31. Эффективность операции учета векселей обуславливается наличием действенных механизмов снижения рисков операций. Ставка банковского учета (d) должна

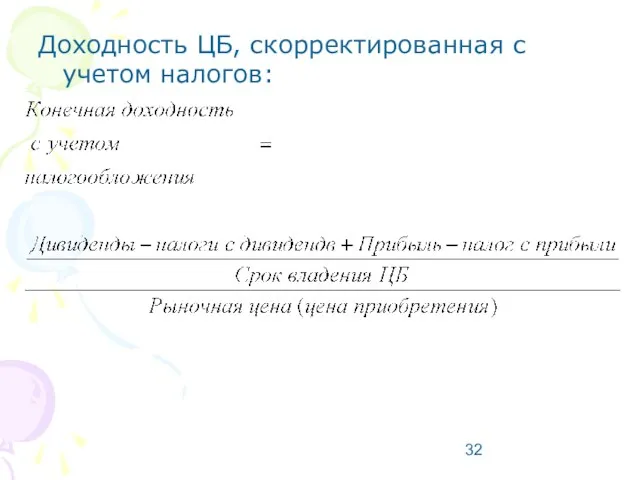

- 32. Доходность ЦБ, скорректированная с учетом налогов:

- 34. Скачать презентацию

1. Облигация

1. Облигация

Доходность облигации характеризуется несколькими показателями.

Различают купонную,текущую и полную доходность.

Доходность облигации характеризуется несколькими показателями.

Различают купонную,текущую и полную доходность.

Купонная доходность определена при выпуске облигации и ее нет необходимости рассчитывать.

Текущая

Купонная доходность определена при выпуске облигации и ее нет необходимости рассчитывать.

Текущая

1. Облигация без обязательного погашения, с периодической выплатой процентов.

Текущая доходность:

1. Облигация без обязательного погашения, с периодической выплатой процентов.

Текущая доходность:

Если доход формируется только за счет купонных выплат, то

Текущая доходность:

Если доход формируется только за счет купонных выплат, то

Текущая доходность:

2. Облигация без выплаты процентов

Текущий доход- выплаты в виде дисконта

2. Облигация без выплаты процентов

Текущий доход- выплаты в виде дисконта

3. Облигация с выплатой процентов и номинала в конце срока

Полная доходность:

3. Облигация с выплатой процентов и номинала в конце срока

Полная доходность:

4. Облигация с выплатой процентов периодически, а номинала в конце срока

4. Облигация с выплатой процентов периодически, а номинала в конце срока

Средний арифметический срок

Этот показатель обобщает сроки всех видов выплат по облигации

Средний арифметический срок

Этот показатель обобщает сроки всех видов выплат по облигации

Средний арифметический срок:

При начислении процентов один раз в год

При начислении

Средний арифметический срок:

При начислении процентов один раз в год

При начислении

Средний срок дисконтированных платежей представляет собой среднюю взвешенную величину срока платежей,

Средний срок дисконтированных платежей представляет собой среднюю взвешенную величину срока платежей,

Рыночная цена и курс

1. Облигация без обязательного погашения, с периодической выплатой

Рыночная цена и курс

1. Облигация без обязательного погашения, с периодической выплатой

2. Облигация без выплаты процентов

3. Облигация с выплатой процентов и

2. Облигация без выплаты процентов

3. Облигация с выплатой процентов и

2. АКЦИЯ

2. АКЦИЯ

Уставной капитал:

УК= РN*N

УК- уставный капитал;

РN –номинальная стоимость акции;

N- количество акций

Уставной капитал:

УК= РN*N

УК- уставный капитал;

РN –номинальная стоимость акции;

N- количество акций

Размер дивиденда на одну акцию:

Где ЧПР- чистая прибыль, направленная к распределению

N-

Размер дивиденда на одну акцию:

Где ЧПР- чистая прибыль, направленная к распределению

N-

Номинальная стоимость:

Курсовая цена:

Номинальная стоимость:

Курсовая цена:

Требуемый уровень прибыльности:

Действительная стоимость акции:

Требуемый уровень прибыльности:

Действительная стоимость акции:

Рендит (текущая доходность) характеризует процент прибыли от цены приобретения

Дополнительный доход при

Рендит (текущая доходность) характеризует процент прибыли от цены приобретения

Дополнительный доход при

Индекс курса акции :

Совокупный доход за весь период владения акцией:

Индекс курса акции :

Совокупный доход за весь период владения акцией:

Если акция продана в середине финансового года, то сумма дивидендов делится

Если акция продана в середине финансового года, то сумма дивидендов делится

Среднегодовая доходность:

Абсолютный размер годового дохода:

Среднегодовая доходность:

Абсолютный размер годового дохода:

3. ВЕКСЕЛЬ

3. ВЕКСЕЛЬ

При определении вексельной суммы учитывается срок обращения векселя. Если срок менее

При определении вексельной суммы учитывается срок обращения векселя. Если срок менее

Доход в этом случае будет измеряться размером процента, под который совершена

Доход в этом случае будет измеряться размером процента, под который совершена

Вексель обычно размещается с дисконтом. А погашается по номиналу, поэтому абсолютный

Вексель обычно размещается с дисконтом. А погашается по номиналу, поэтому абсолютный

В векселе по предъявлению векселедержатель может обусловить, что на вексельную сумму

В векселе по предъявлению векселедержатель может обусловить, что на вексельную сумму

Доходность векселя за срок займа определяется отношением абсолютного дохода по векселю

Доходность векселя за срок займа определяется отношением абсолютного дохода по векселю

При продаже векселя на рынке ценных бумаг до окончания срока долгового

При продаже векселя на рынке ценных бумаг до окончания срока долгового

Эффективность операции учета векселей обуславливается наличием действенных механизмов снижения рисков операций.

Эффективность операции учета векселей обуславливается наличием действенных механизмов снижения рисков операций.

Доходность ЦБ, скорректированная с учетом налогов:

Доходность ЦБ, скорректированная с учетом налогов:

Фінансові ринки. Структура фінансового ринку. (Тема 5)

Фінансові ринки. Структура фінансового ринку. (Тема 5) Налоги. Решение задач

Налоги. Решение задач Сравнение бухгалтерских программ 1С: Бухгалтерия и Парус

Сравнение бухгалтерских программ 1С: Бухгалтерия и Парус Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3

Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3 Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9)

Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9) Бюджет для граждан. Городской округ Егорьевск

Бюджет для граждан. Городской округ Егорьевск Базовые концепции финансового менеджмента

Базовые концепции финансового менеджмента Бюджет Управления социальной защиты населения Администрации Усть-Донецкого района на 2017 год и плановый период 2018-2019 годов

Бюджет Управления социальной защиты населения Администрации Усть-Донецкого района на 2017 год и плановый период 2018-2019 годов 18_Страхование

18_Страхование Ипотечные программы от ВТБ 24

Ипотечные программы от ВТБ 24 Smart Contract Ether Chain

Smart Contract Ether Chain Учет расчетов и текущих обязательств организации. (Тема 2)

Учет расчетов и текущих обязательств организации. (Тема 2) Учет валютных операций

Учет валютных операций Инвестиционный проект: содержание, классификация, фазы развития

Инвестиционный проект: содержание, классификация, фазы развития Фінансовий аналіз діяльності комерційних банків

Фінансовий аналіз діяльності комерційних банків Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций

Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций Бюджетный процесс. Омская область

Бюджетный процесс. Омская область Налоговая система РФ

Налоговая система РФ Поведение участников финансового рынка

Поведение участников финансового рынка Финансовый мониторинг и управление рисками

Финансовый мониторинг и управление рисками Механизм управления оборотными активами организации

Механизм управления оборотными активами организации Отчет об исполнении бюджета МО МР Сыктывдинский

Отчет об исполнении бюджета МО МР Сыктывдинский Нормативная база ценообразования в строительстве

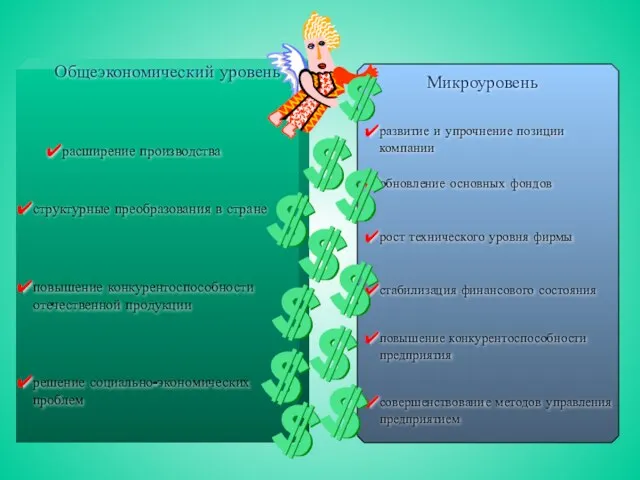

Нормативная база ценообразования в строительстве Инвестиции. Общеэкономический уровень. Микроуровень

Инвестиции. Общеэкономический уровень. Микроуровень 17.1_Договор условного депонирования

17.1_Договор условного депонирования Сельская ипотека от 1,9% годовых

Сельская ипотека от 1,9% годовых Схема размещения СФР

Схема размещения СФР 0_hfile_74406_1

0_hfile_74406_1