- Финансово-правовые нормы, их особенности, виды и структура

Содержание

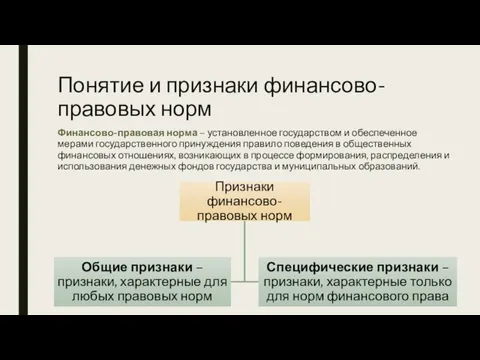

- 2. Понятие и признаки финансово-правовых норм Финансово-правовая норма – установленное государством и обеспеченное мерами государственного принуждения правило

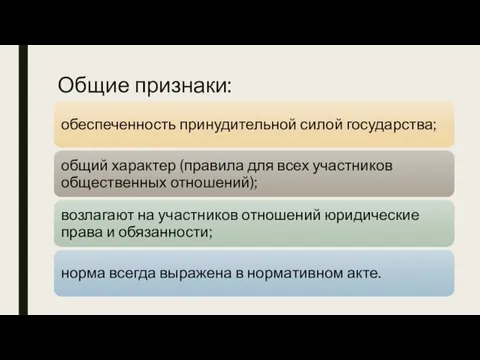

- 3. Общие признаки:

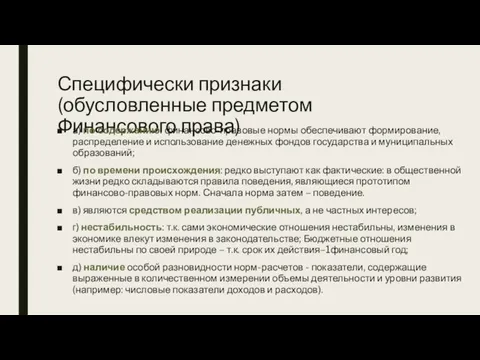

- 4. Специфически признаки (обусловленные предметом Финансового права) а) по содержанию: финансово-правовые нормы обеспечивают формирование, распределение и использование

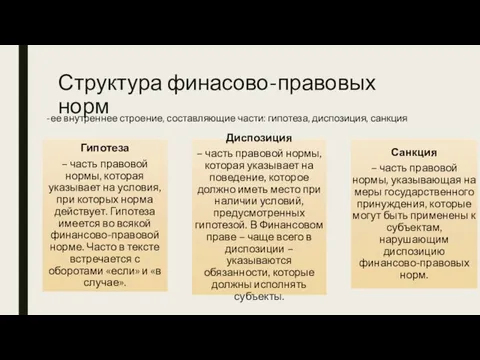

- 5. Структура финасово-правовых норм ее внутреннее строение, составляющие части: гипотеза, диспозиция, санкция

- 6. Особенности финансово-правовых норм Проявляются прежде всего через санкцию; Санкции финансово-правовых норм имеют денежный характер (пеня, штраф);

- 7. Классификация финансово-правовых норм: По функциям финансово-правовые нормы могут быть: регулятивные: которые непосредственно направлены на регулирование общественных

- 8. По своему содержанию: Материальные – те, которые определяют источники образования денежных фондов государства и муниципальных образований,

- 9. По объему действия: Общие – нормы, которые распространяются на целый ряд отношений (пр.: нормы 1 части

- 10. По территории действия: Нормы, действующие на всей территории РФ; Нормы, действующие на территории субъекта РФ; Нормы,

- 12. Скачать презентацию

Понятие и признаки финансово-правовых норм

Финансово-правовая норма – установленное государством и обеспеченное

Понятие и признаки финансово-правовых норм

Финансово-правовая норма – установленное государством и обеспеченное

Общие признаки:

Общие признаки:

Специфически признаки (обусловленные предметом Финансового права)

а) по содержанию: финансово-правовые нормы обеспечивают

Специфически признаки (обусловленные предметом Финансового права)

а) по содержанию: финансово-правовые нормы обеспечивают

Структура финасово-правовых норм

ее внутреннее строение, составляющие части: гипотеза, диспозиция, санкция

Структура финасово-правовых норм

ее внутреннее строение, составляющие части: гипотеза, диспозиция, санкция

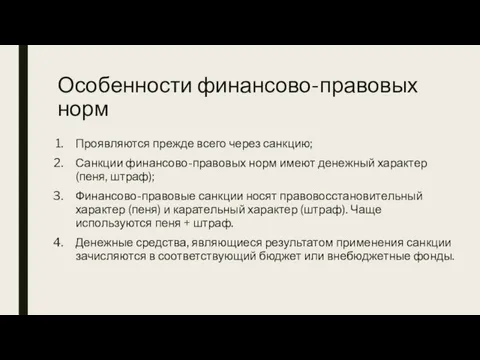

Особенности финансово-правовых норм

Проявляются прежде всего через санкцию;

Санкции финансово-правовых норм имеют

Особенности финансово-правовых норм

Проявляются прежде всего через санкцию;

Санкции финансово-правовых норм имеют

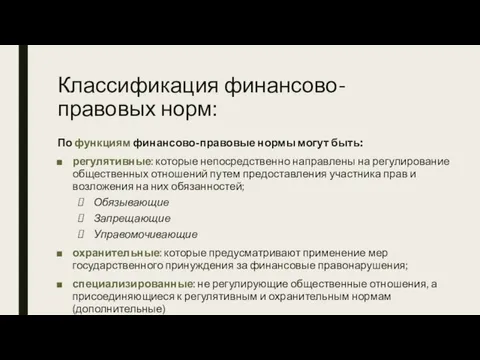

Классификация финансово-правовых норм:

По функциям финансово-правовые нормы могут быть:

регулятивные: которые непосредственно

Классификация финансово-правовых норм:

По функциям финансово-правовые нормы могут быть:

регулятивные: которые непосредственно

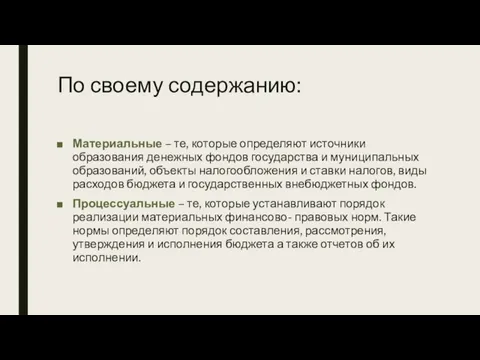

По своему содержанию:

Материальные – те, которые определяют источники образования денежных фондов

По своему содержанию:

Материальные – те, которые определяют источники образования денежных фондов

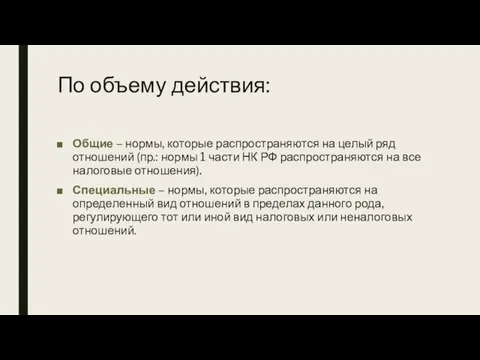

По объему действия:

Общие – нормы, которые распространяются на целый ряд отношений

По объему действия:

Общие – нормы, которые распространяются на целый ряд отношений

По территории действия:

Нормы, действующие на всей территории РФ;

Нормы, действующие на

По территории действия:

Нормы, действующие на всей территории РФ;

Нормы, действующие на

Фінансове забезпечення антикризових заходів

Фінансове забезпечення антикризових заходів Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ Системы Интернет-банкинга (обзор)

Системы Интернет-банкинга (обзор) Финансовый результат деятельности предприятия

Финансовый результат деятельности предприятия Сущность и этапы процедуры банкротства экономического субъекта

Сущность и этапы процедуры банкротства экономического субъекта Вклады. Цифровой турнир по финансовой грамотности

Вклады. Цифровой турнир по финансовой грамотности Анализ товарооборота и товарных запасов предприятий торговли и общественного питания

Анализ товарооборота и товарных запасов предприятий торговли и общественного питания Финансовая безопасность. (Тема 3)

Финансовая безопасность. (Тема 3) Введение в сметное дело и ценообразование в строительстве

Введение в сметное дело и ценообразование в строительстве Учет операций по договору комиссии

Учет операций по договору комиссии Страхование водного транспорта. ООО Абсолют Страхование

Страхование водного транспорта. ООО Абсолют Страхование Прибыль и рентабельность предприятия. (Тема 4)

Прибыль и рентабельность предприятия. (Тема 4) Чистая прибыль или убыток отчетного периода

Чистая прибыль или убыток отчетного периода Форфейтинг. Сущность, особенности, организация

Форфейтинг. Сущность, особенности, организация Оценка машин и оборудования

Оценка машин и оборудования Банковские риски

Банковские риски Межгосударственные кредиты. Китай

Межгосударственные кредиты. Китай Определение стоимости недвижимого имущества в г. Санкт-Петербург

Определение стоимости недвижимого имущества в г. Санкт-Петербург Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Управление финансовыми рисками в системе экономической безопасности

Управление финансовыми рисками в системе экономической безопасности Налоги и налогообложение. Виртуальная выcтавка

Налоги и налогообложение. Виртуальная выcтавка Принятие решений в условиях неопределенности

Принятие решений в условиях неопределенности Специальный налоговый режим Налог на профессиональный доход

Специальный налоговый режим Налог на профессиональный доход Фінансові ринки. Грошовий ринок та ринок капіталів. (Тема 4)

Фінансові ринки. Грошовий ринок та ринок капіталів. (Тема 4) Оценка экологических и социальных рисков при кредитовании: опыт международных финансовых институтов

Оценка экологических и социальных рисков при кредитовании: опыт международных финансовых институтов Учет аренды. Аренда. Классификация. Финансовая аренда

Учет аренды. Аренда. Классификация. Финансовая аренда Коммерческие банки. Договор каршеринга

Коммерческие банки. Договор каршеринга Сущность, функции, принципы и формы проявления корпоративных финансов

Сущность, функции, принципы и формы проявления корпоративных финансов