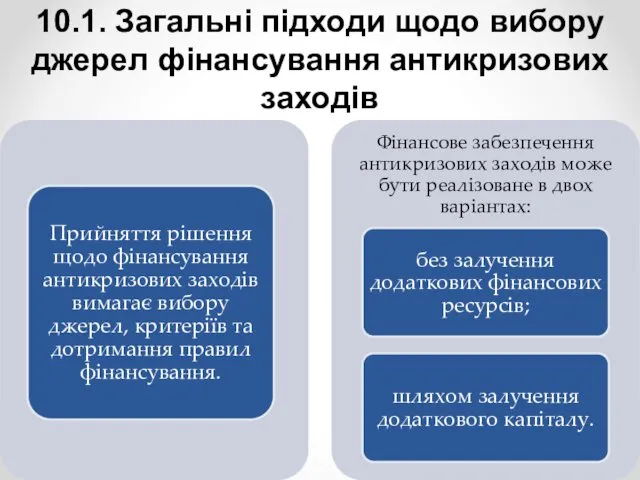

- Фінансове забезпечення антикризових заходів

Содержание

- 2. ПЛАН 10.1. Загальні підходи щодо вибору джерел фінансування антикризових заходів 10.2. Сутність санації балансу та призначення

- 3. 10.1. Загальні підходи щодо вибору джерел фінансування антикризових заходів

- 4. Джерела фінансування антикризових заходів

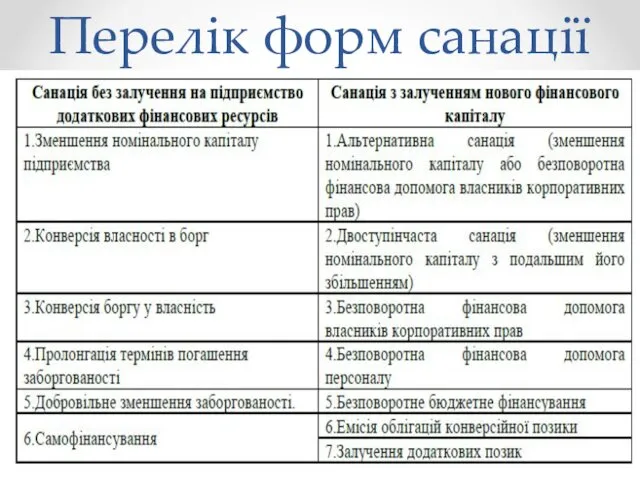

- 5. Перелік форм санації

- 11. Головною метою фінансового менеджменту у процесі санації підприємства є мобілізація фінансових ресурсів для виконання основних завдань:

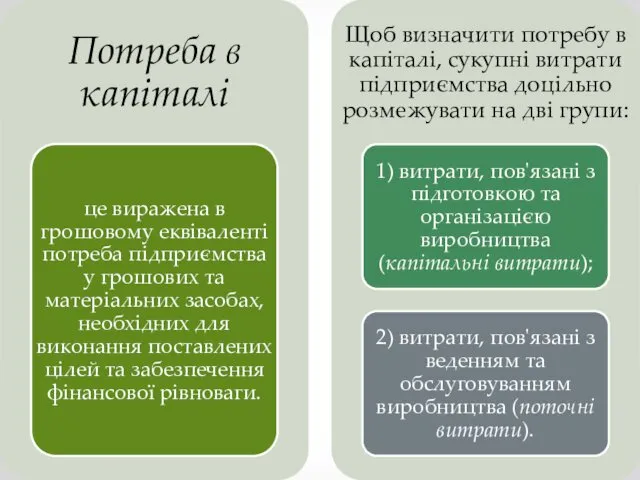

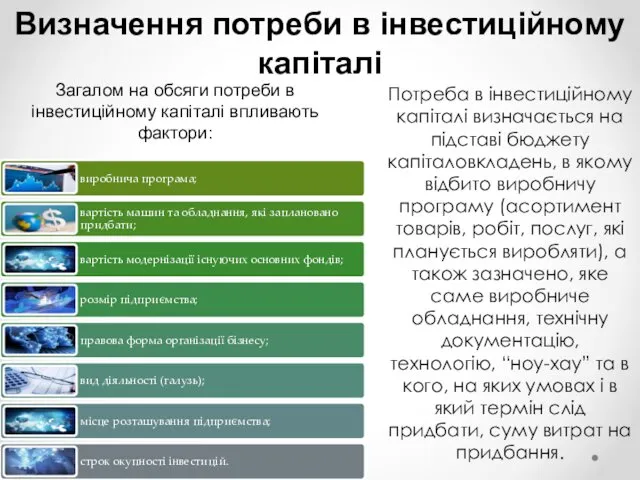

- 12. Визначення потреби в інвестиційному капіталі Потреба в інвестиційному капіталі визначається на підставі бюджету капіталовкладень, в якому

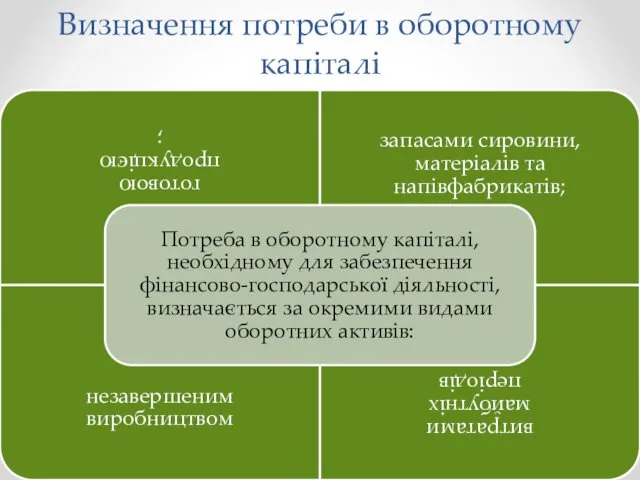

- 13. Визначення потреби в оборотному капіталі

- 14. До основних факторів, які впливають на обсяг потреби в оборотних коштах, слід віднести такі:

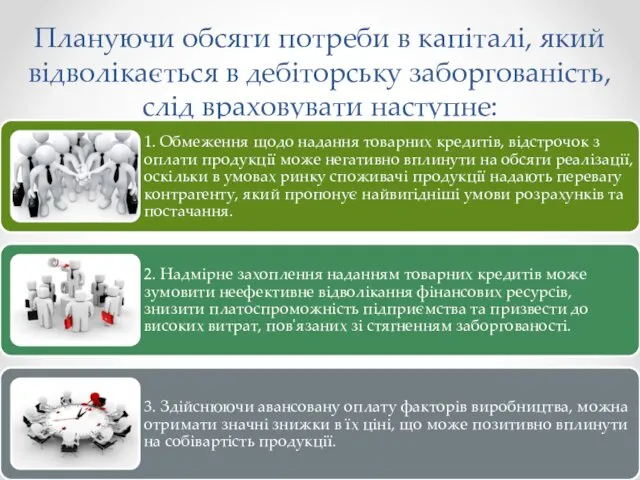

- 15. Плануючи обсяги потреби в капіталі, який відволікається в дебіторську заборгованість, слід враховувати наступне:

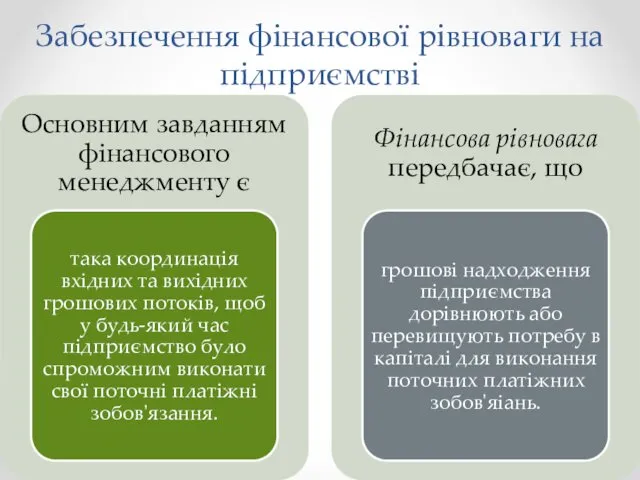

- 16. Забезпечення фінансової рівноваги на підприємстві

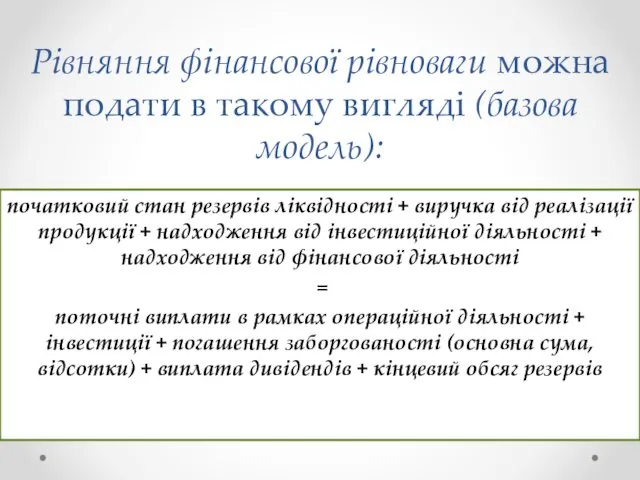

- 17. Рівняння фінансової рівноваги можна подати в такому вигляді (базова модель): початковий стан резервів ліквідності + виручка

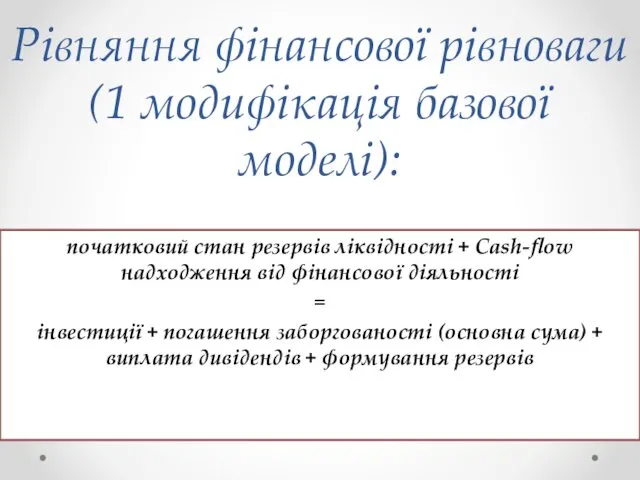

- 18. Рівняння фінансової рівноваги (1 модифікація базової моделі): початковий стан резервів ліквідності + Саsh-flow надходження від фінансової

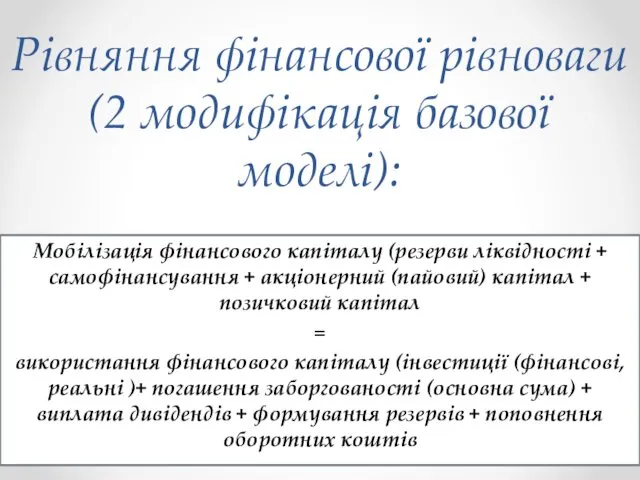

- 19. Рівняння фінансової рівноваги (2 модифікація базової моделі): Мобілізація фінансового капіталу (резерви ліквідності + самофінансування + акціонерний

- 20. Збільшення вхідних грошових потоків досягається за рахунок таких основних заходів:

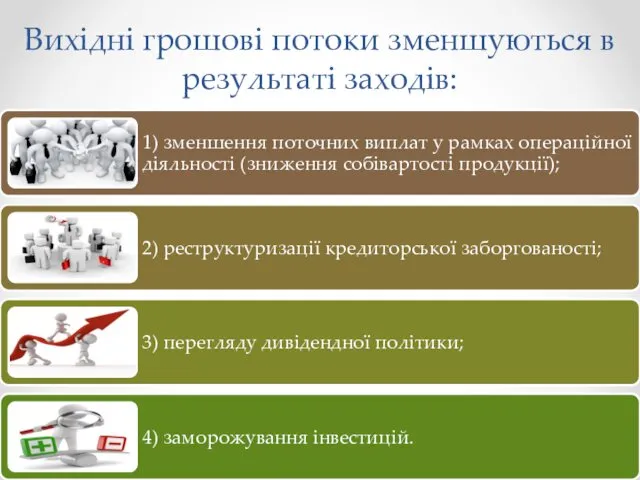

- 21. Вихідні грошові потоки зменшуються в результаті заходів:

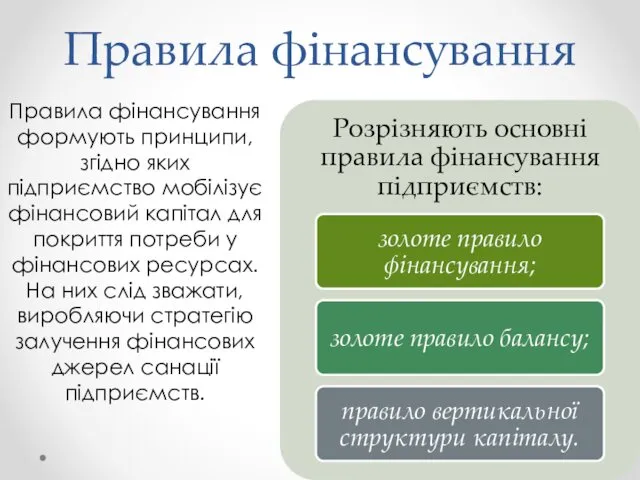

- 22. Правила фінансування Правила фінансування формують принципи, згідно яких підприємство мобілізує фінансовий капітал для покриття потреби у

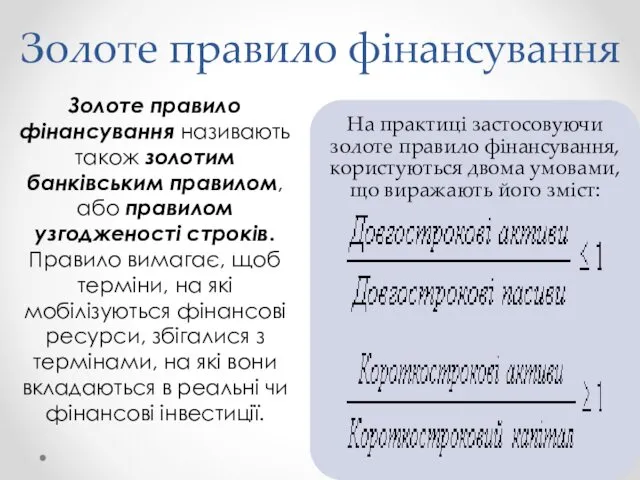

- 23. Золоте правило фінансування Золоте правило фінансування називають також золотим банківським правилом, або правилом узгодженості строків. Правило

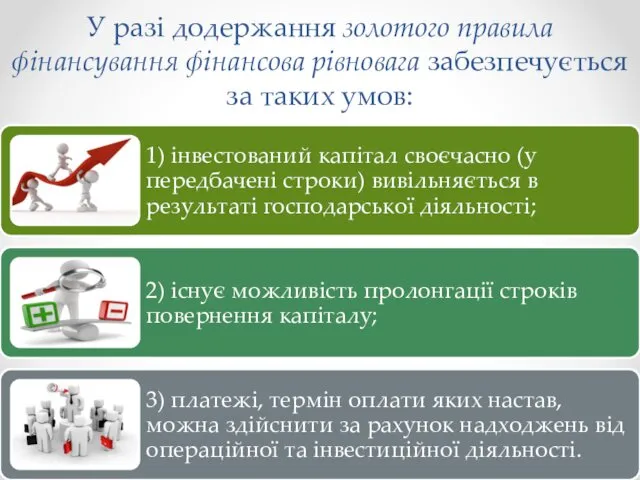

- 24. У разі додержання золотого правила фінансування фінансова рівновага забезпечується за таких умов:

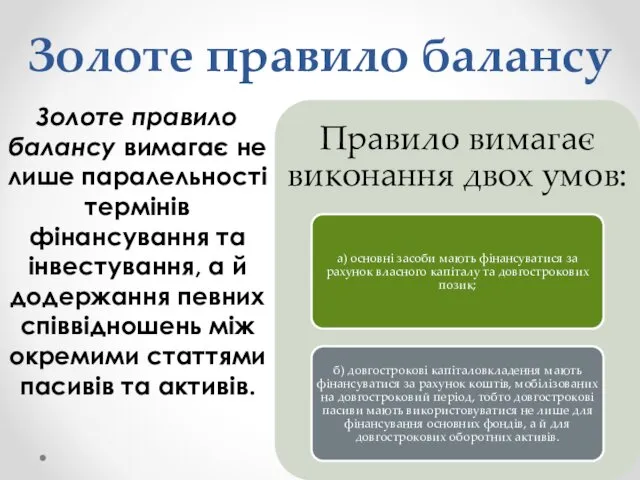

- 25. Золоте правило балансу Золоте правило балансу вимагає не лише паралельності термінів фінансування та інвестування, а й

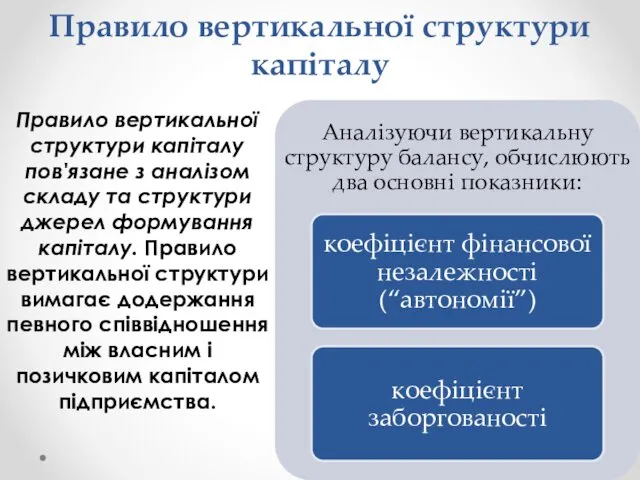

- 26. Правило вертикальної структури капіталу Правило вертикальної структури капіталу пов'язане з аналізом складу та структури джерел формування

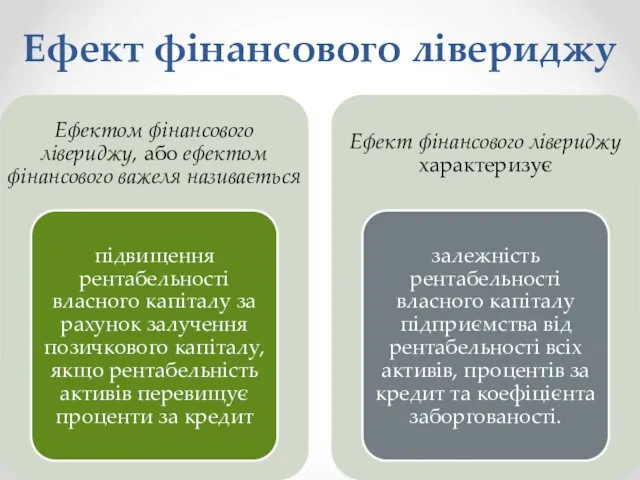

- 27. Ефект фінансового лівериджу

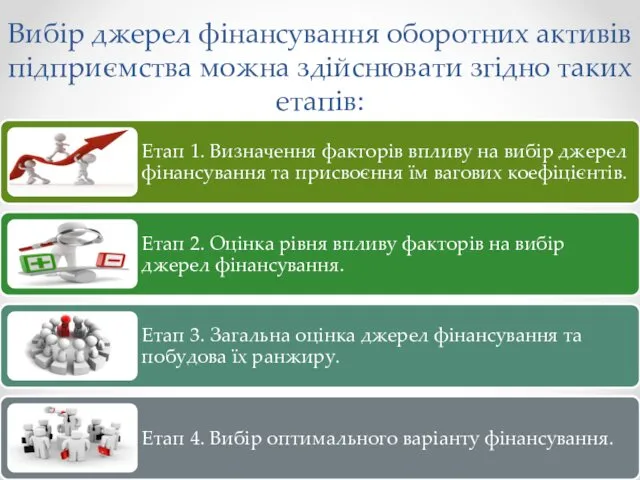

- 28. Вибір джерел фінансування оборотних активів підприємства можна здійснювати згідно таких етапів:

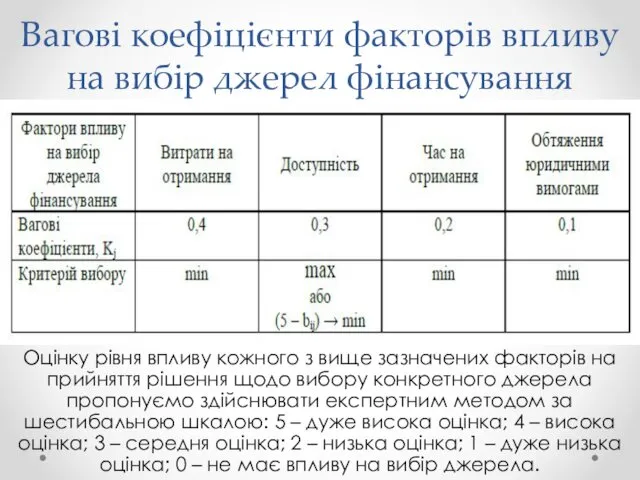

- 29. Вагові коефіцієнти факторів впливу на вибір джерел фінансування Оцінку рівня впливу кожного з вище зазначених факторів

- 30. 10.2. Сутність санації балансу та призначення санаційного прибутку

- 32. Сутність зареєстрованого капіталу підприємства виявляється в його функціях:

- 34. Одержання санаційного прибутку та санація балансу пов'язані зі зменшенням зареєстрованого капіталу підприємства (І ступінь двоступінчастої санації).

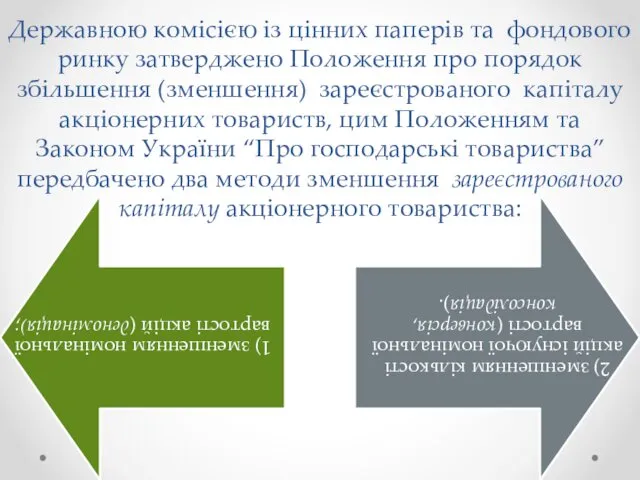

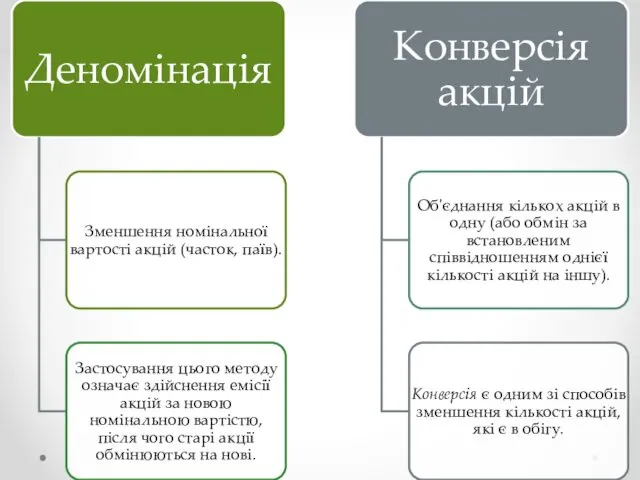

- 35. Державною комісією із цінних паперів та фондового ринку затверджено Положення про порядок збільшення (зменшення) зареєстрованого капіталу

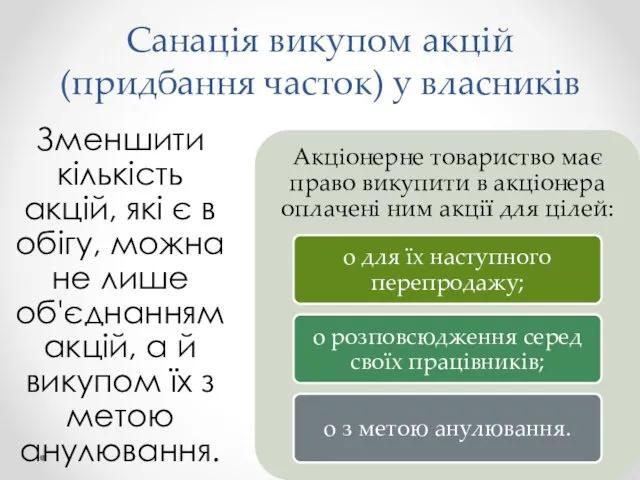

- 37. Санація викупом акцій (придбання часток) у власників Зменшити кількість акцій, які є в обігу, можна не

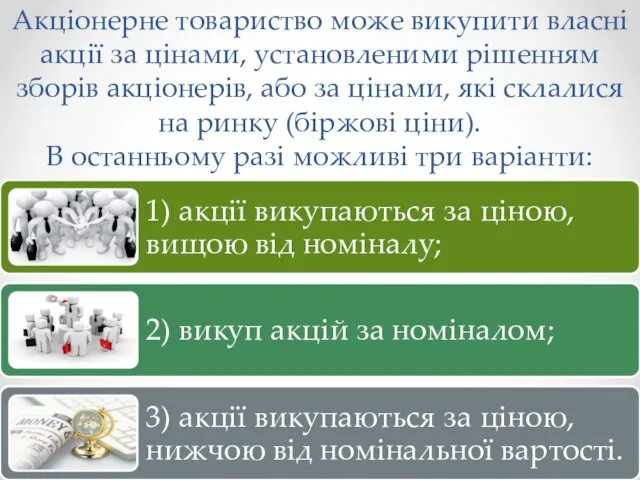

- 38. Акціонерне товариство може викупити власні акції за цінами, установленими рішенням зборів акціонерів, або за цінами, які

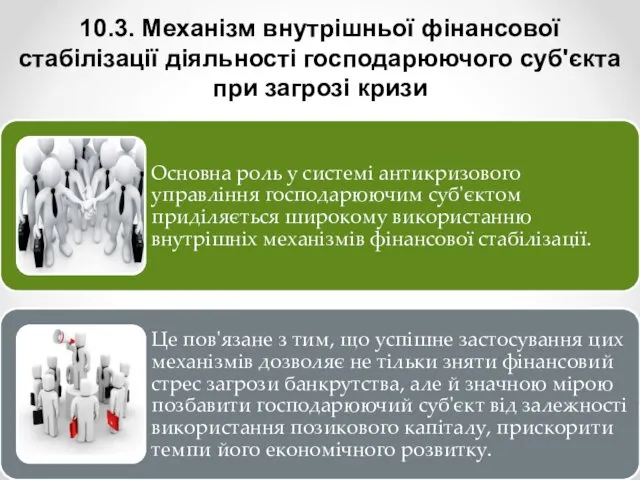

- 39. 10.3. Механізм внутрішньої фінансової стабілізації діяльності господарюючого суб'єкта при загрозі кризи

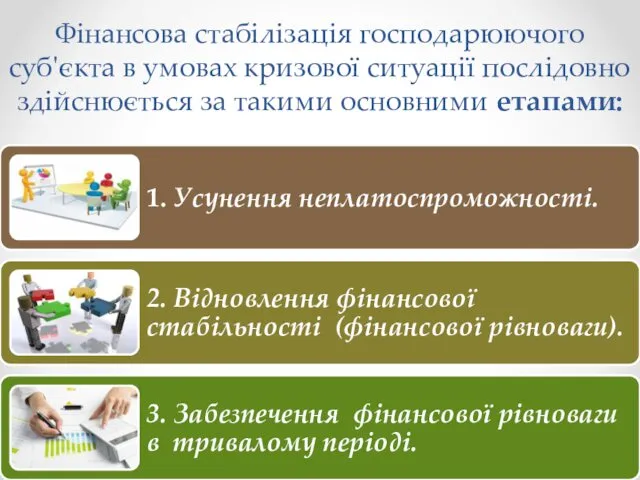

- 40. Фінансова стабілізація господарюючого суб'єкта в умовах кризової ситуації послідовно здійснюється за такими основними етапами:

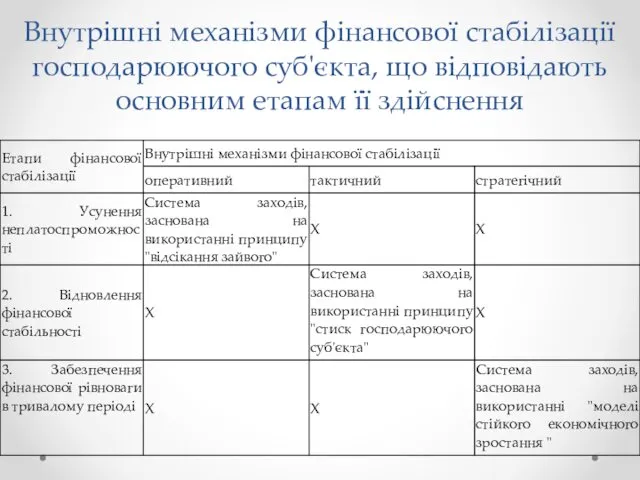

- 42. Внутрішні механізми фінансової стабілізації господарюючого суб'єкта, що відповідають основним етапам її здійснення

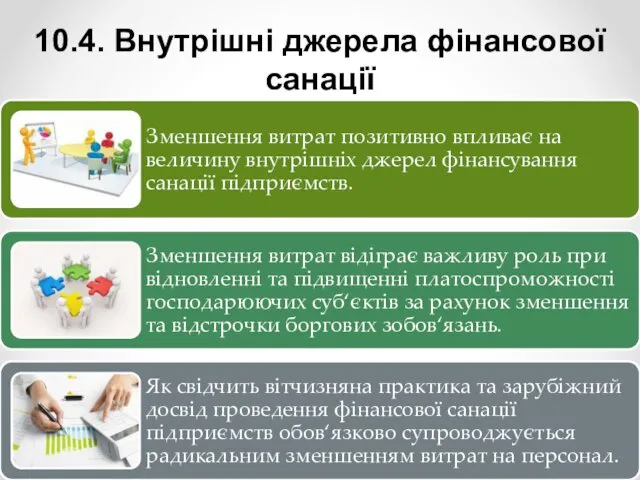

- 44. 10.4. Внутрішні джерела фінансової санації

- 45. Класифікація фінансових ресурсів, залучених від зменшення витрат підприємств

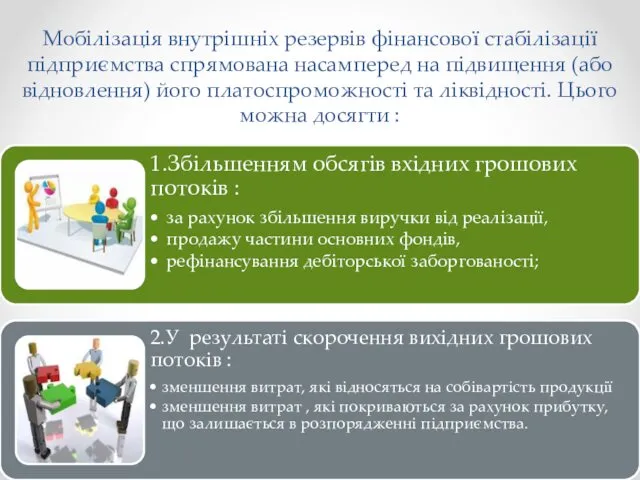

- 46. Мобілізація внутрішніх резервів фінансової стабілізації підприємства спрямована насамперед на підвищення (або відновлення) його платоспроможності та ліквідності.

- 47. 1.Збільшення вхідних грошових потоків Вхідні грошові потоки підприємства класифікують таким чином:

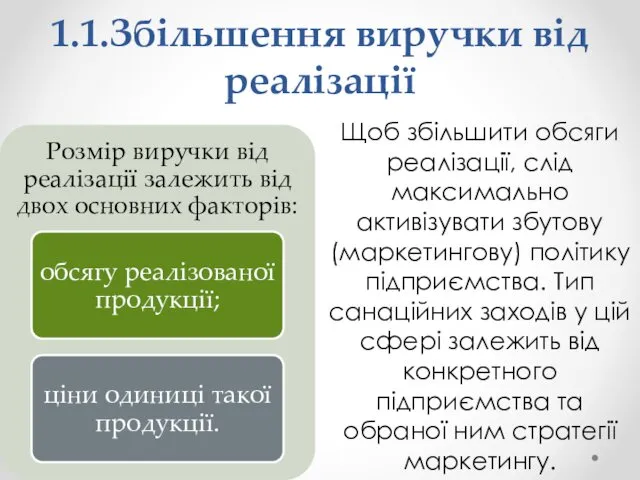

- 48. 1.1.Збільшення виручки від реалізації Щоб збільшити обсяги реалізації, слід максимально активізувати збутову (маркетингову) політику підприємства. Тип

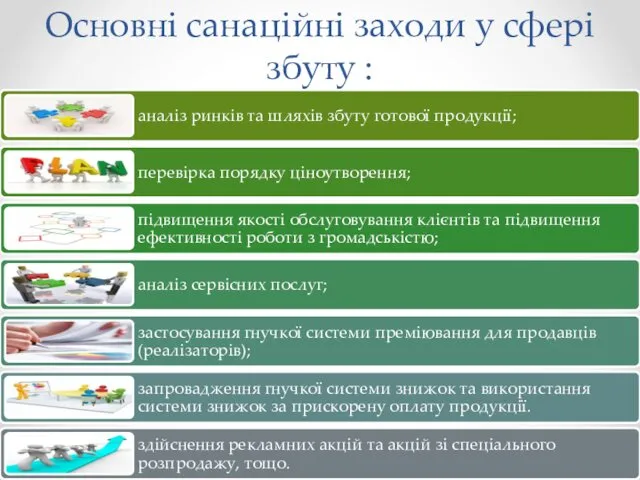

- 49. Основні санаційні заходи у сфері збуту :

- 50. 1.2.Реструктуризація активів Види санаційних заходів в рамках реструктуризації активів:

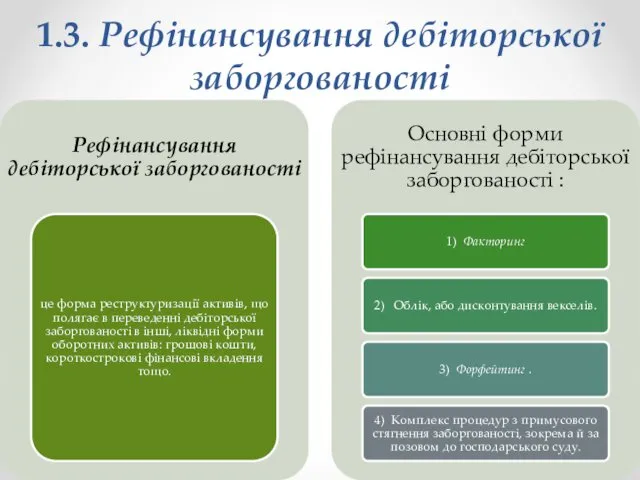

- 51. 1.3. Рефінансування дебіторської заборгованості

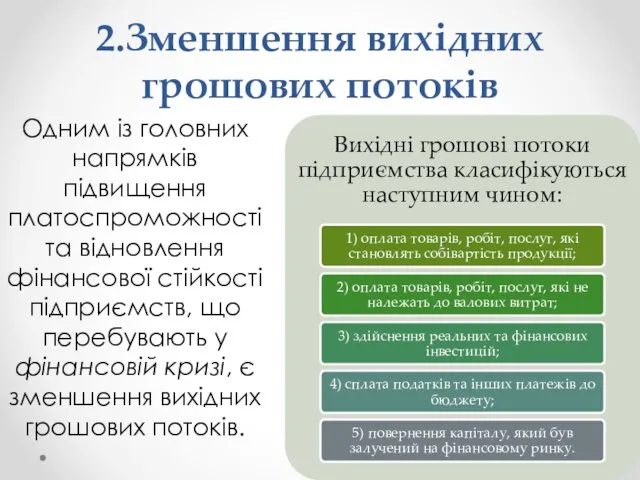

- 52. 2.Зменшення вихідних грошових потоків Одним із головних напрямків підвищення платоспроможності та відновлення фінансової стійкості підприємств, що

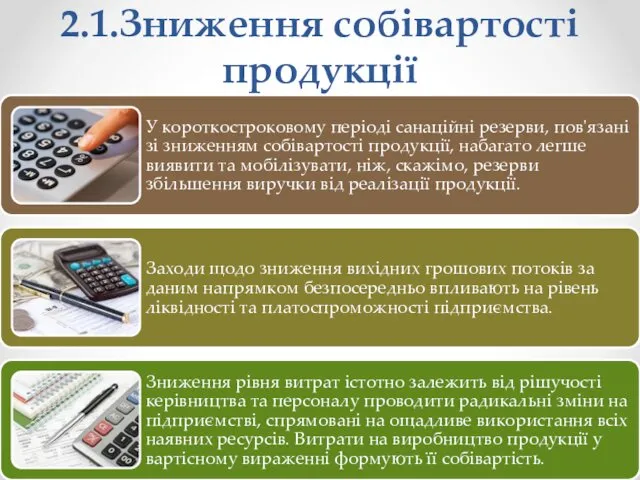

- 53. 2.1.Зниження собівартості продукції

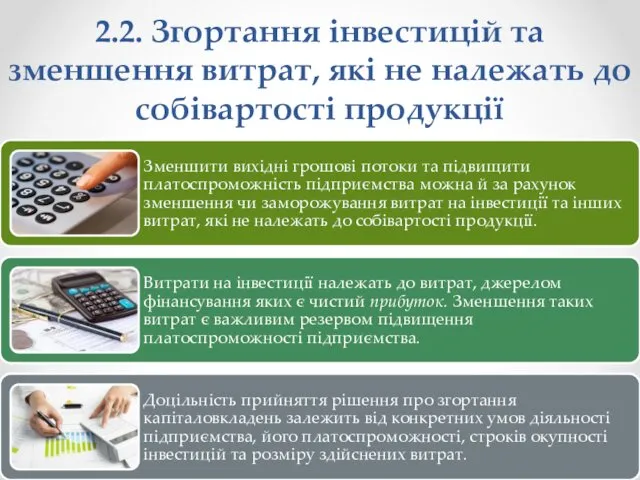

- 54. 2.2. Згортання інвестицій та зменшення витрат, які не належать до собівартості продукції

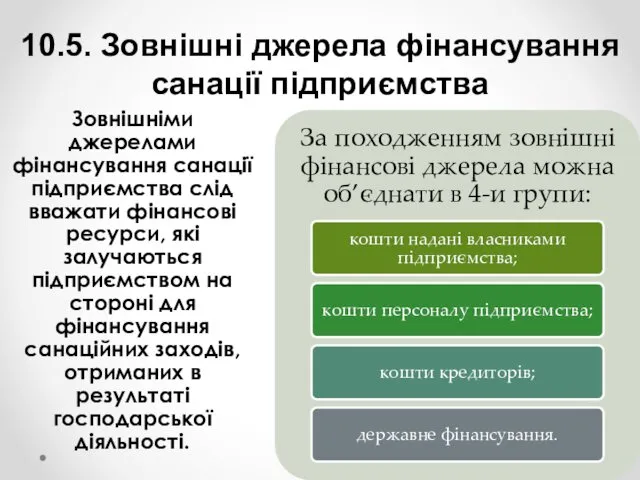

- 55. 10.5. Зовнішні джерела фінансування санації підприємства Зовнішніми джерелами фінансування санації підприємства слід вважати фінансові ресурси, які

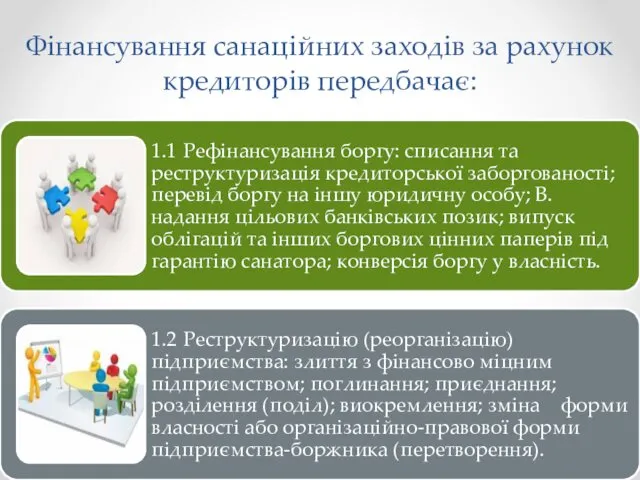

- 56. Фінансування санаційних заходів за рахунок кредиторів передбачає:

- 57. Фінансування санаційних заходів за рахунок державних бюджетних та позабюджетних фондів (фінансів держави) включає:

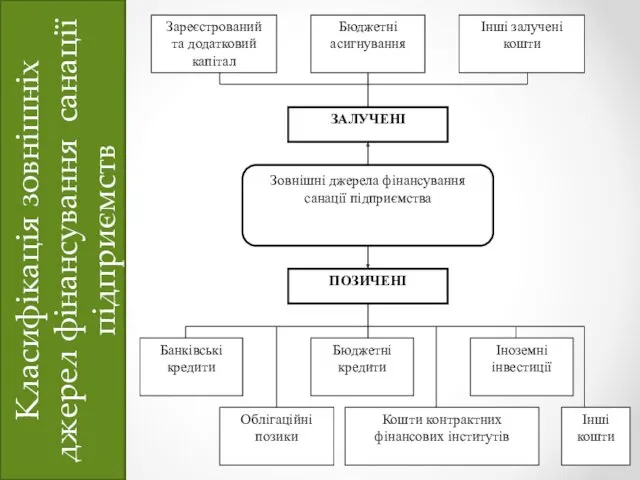

- 58. Класифікація зовнішніх джерел фінансування санації підприємств

- 60. Фінансування санації за рахунок акціонерного (пайового) капіталу

- 61. Зареєстрований капітал підприємств може збільшуватись за рахунок:

- 62. Формування зареєстрованого капіталу, як джерела фінансових ресурсів для санації підприємств

- 63. Додатковий капітал, як джерело фінансових ресурсів санації підприємства

- 64. Основні цілі збільшення статутного капіталу підприємства такі:

- 65. Структурно-логічна схема збільшення статутного капіталу акціонерного товариства

- 66. Статутний капітал збільшують трьома методами:

- 67. Методи та джерела збільшення статутного капіталу підприємства

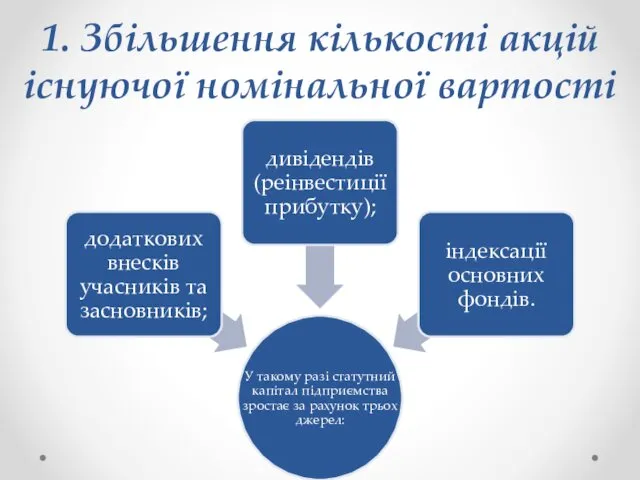

- 68. 1. Збільшення кількості акцій існуючої номінальної вартості

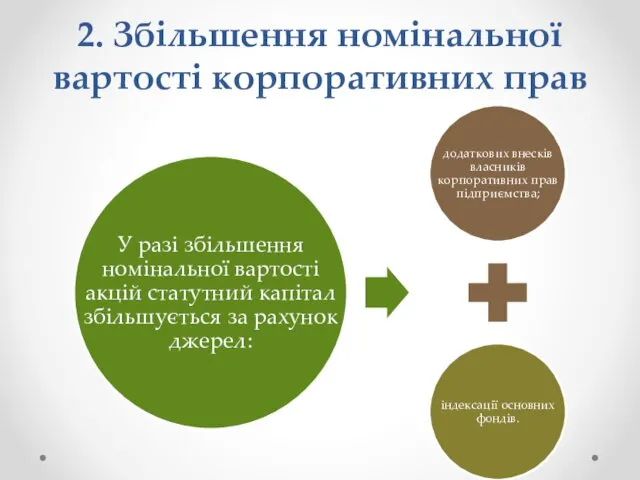

- 69. 2. Збільшення номінальної вартості корпоративних прав

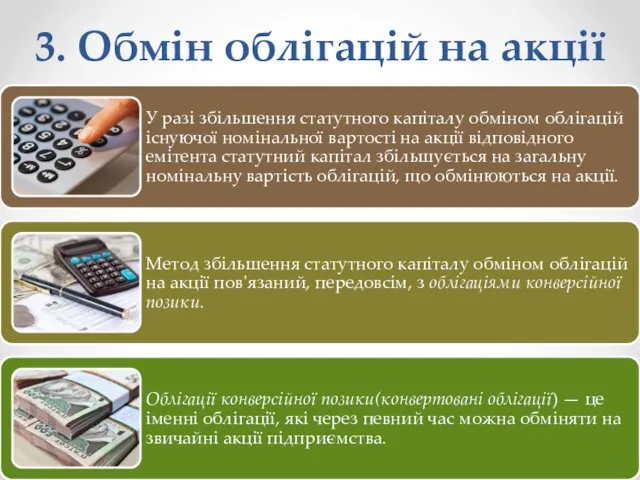

- 70. 3. Обмін облігацій на акції

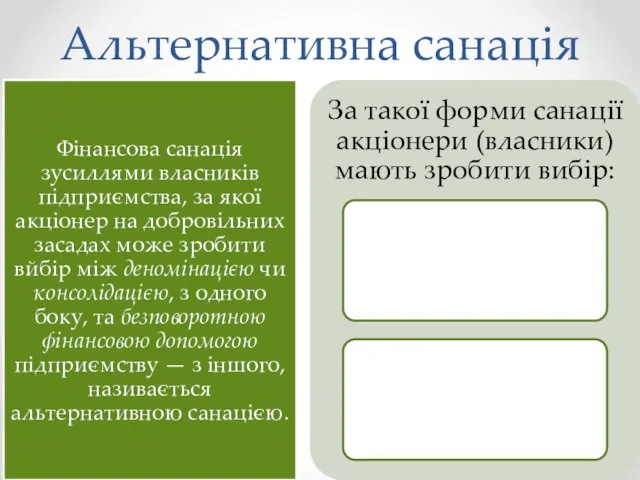

- 71. Альтернативна санація

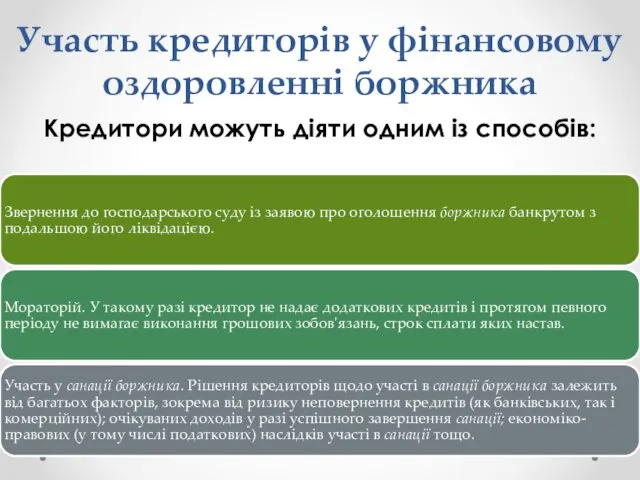

- 72. Участь кредиторів у фінансовому оздоровленні боржника Кредитори можуть діяти одним із способів:

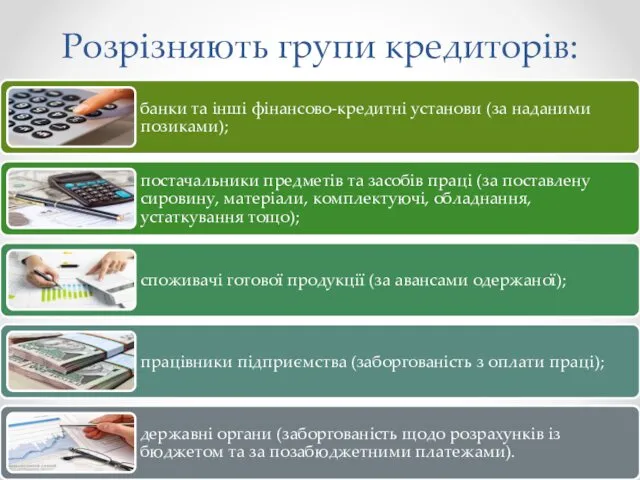

- 73. Розрізняють групи кредиторів:

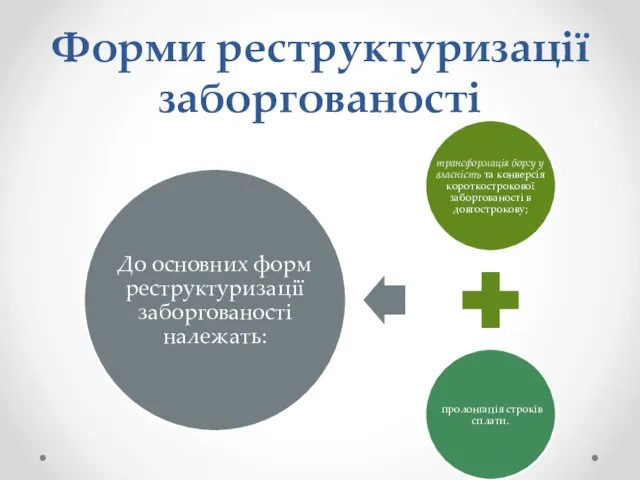

- 74. Форми реструктуризації заборгованості

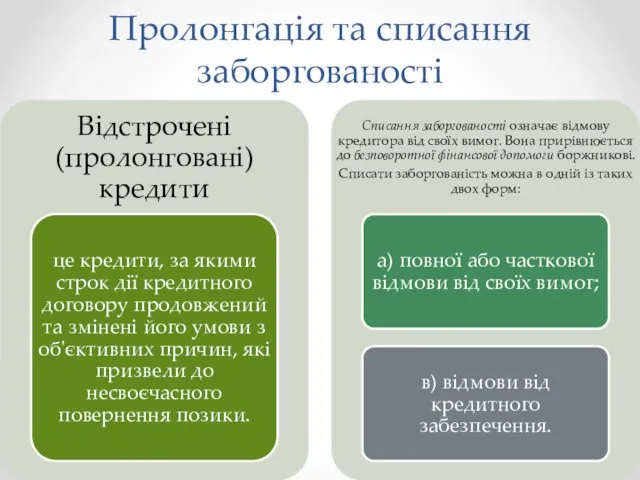

- 76. Пролонгація та списання заборгованості

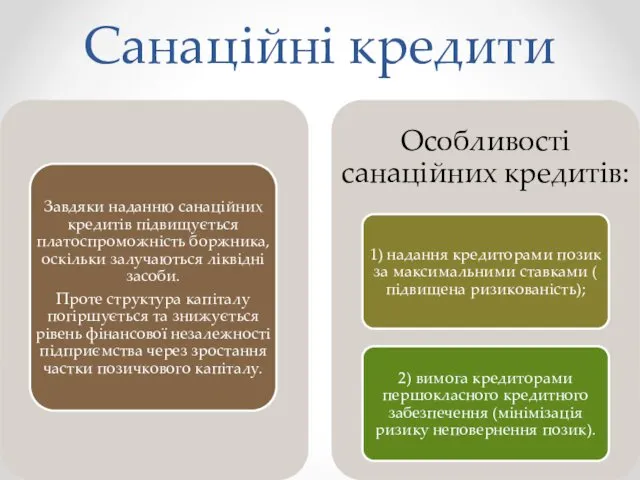

- 77. Санаційні кредити

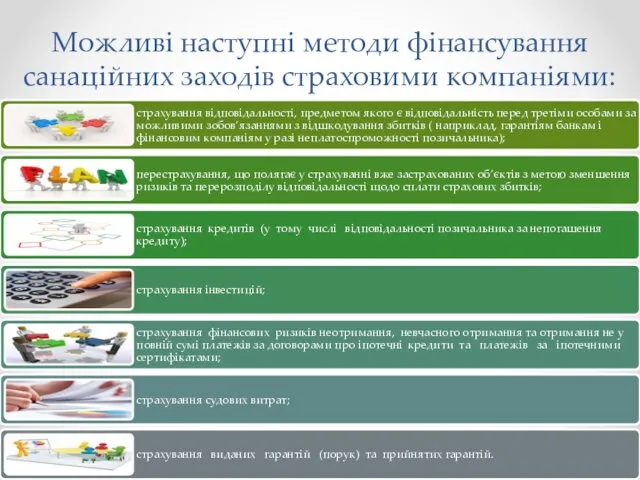

- 78. Можливі наступні методи фінансування санаційних заходів страховими компаніями:

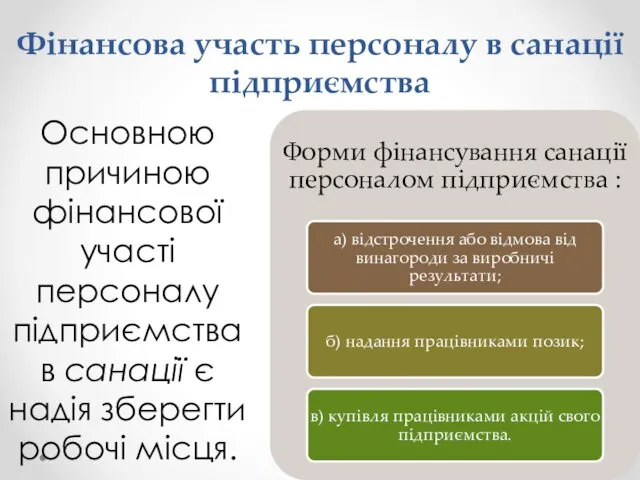

- 79. Фінансова участь персоналу в санації підприємства Основною причиною фінансової участі персоналу підприємства в санації є надія

- 81. Скачать презентацию

ПЛАН

10.1. Загальні підходи щодо вибору джерел фінансування антикризових заходів

10.2. Сутність санації

ПЛАН

10.1. Загальні підходи щодо вибору джерел фінансування антикризових заходів

10.2. Сутність санації

10.1. Загальні підходи щодо вибору джерел фінансування антикризових заходів

10.1. Загальні підходи щодо вибору джерел фінансування антикризових заходів

Джерела фінансування антикризових заходів

Джерела фінансування антикризових заходів

Перелік форм санації

Перелік форм санації

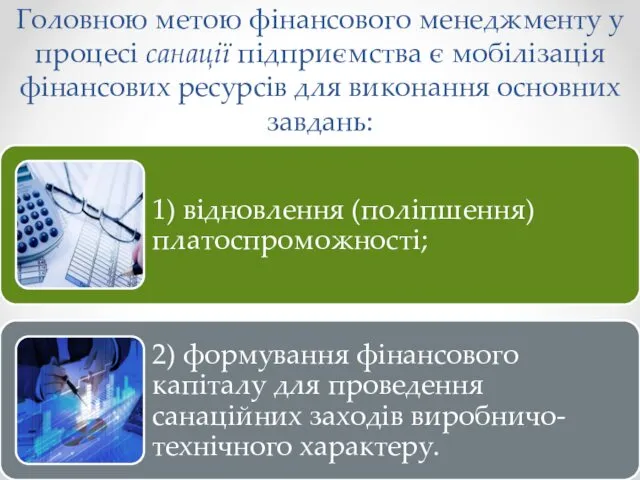

Головною метою фінансового менеджменту у процесі санації підприємства є мобілізація фінансових

Головною метою фінансового менеджменту у процесі санації підприємства є мобілізація фінансових

Визначення потреби в інвестиційному капіталі

Потреба в інвестиційному капіталі визначається на підставі

Визначення потреби в інвестиційному капіталі

Потреба в інвестиційному капіталі визначається на підставі

Визначення потреби в оборотному капіталі

Визначення потреби в оборотному капіталі

До основних факторів, які впливають на обсяг потреби в оборотних коштах,

До основних факторів, які впливають на обсяг потреби в оборотних коштах,

Плануючи обсяги потреби в капіталі, який відволікається в дебіторську заборгованість, слід

Плануючи обсяги потреби в капіталі, який відволікається в дебіторську заборгованість, слід

Забезпечення фінансової рівноваги на підприємстві

Забезпечення фінансової рівноваги на підприємстві

Рівняння фінансової рівноваги можна подати в такому вигляді (базова модель):

початковий

Рівняння фінансової рівноваги можна подати в такому вигляді (базова модель):

початковий

Рівняння фінансової рівноваги

(1 модифікація базової моделі):

початковий стан резервів ліквідності + Саsh-flow

Рівняння фінансової рівноваги

(1 модифікація базової моделі):

початковий стан резервів ліквідності + Саsh-flow

Рівняння фінансової рівноваги

(2 модифікація базової моделі):

Мобілізація фінансового капіталу (резерви ліквідності +

Рівняння фінансової рівноваги

(2 модифікація базової моделі):

Мобілізація фінансового капіталу (резерви ліквідності +

Збільшення вхідних грошових потоків досягається за рахунок таких основних заходів:

Збільшення вхідних грошових потоків досягається за рахунок таких основних заходів:

Вихідні грошові потоки зменшуються в результаті заходів:

Вихідні грошові потоки зменшуються в результаті заходів:

Правила фінансування

Правила фінансування формують принципи, згідно яких підприємство мобілізує фінансовий капітал

Правила фінансування

Правила фінансування формують принципи, згідно яких підприємство мобілізує фінансовий капітал

Золоте правило фінансування

Золоте правило фінансування називають також золотим банківським правилом, або

Золоте правило фінансування

Золоте правило фінансування називають також золотим банківським правилом, або

У разі додержання золотого правила фінансування фінансова рівновага забезпечується за таких

У разі додержання золотого правила фінансування фінансова рівновага забезпечується за таких

Золоте правило балансу

Золоте правило балансу вимагає не лише паралельності термінів фінансування

Золоте правило балансу

Золоте правило балансу вимагає не лише паралельності термінів фінансування

Правило вертикальної структури капіталу

Правило вертикальної структури капіталу пов'язане з аналізом складу

Правило вертикальної структури капіталу

Правило вертикальної структури капіталу пов'язане з аналізом складу

Ефект фінансового лівериджу

Ефект фінансового лівериджу

Вибір джерел фінансування оборотних активів підприємства можна здійснювати згідно таких етапів:

Вибір джерел фінансування оборотних активів підприємства можна здійснювати згідно таких етапів:

Вагові коефіцієнти факторів впливу на вибір джерел фінансування

Оцінку рівня впливу кожного

Вагові коефіцієнти факторів впливу на вибір джерел фінансування

Оцінку рівня впливу кожного

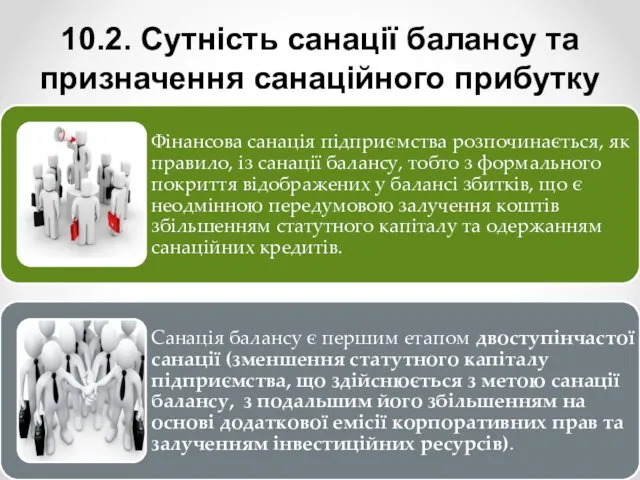

10.2. Сутність санації балансу та призначення санаційного прибутку

10.2. Сутність санації балансу та призначення санаційного прибутку

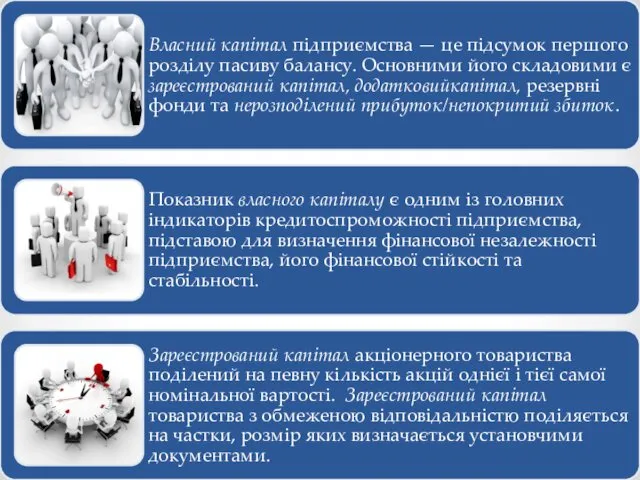

Сутність зареєстрованого капіталу підприємства виявляється в його функціях:

Сутність зареєстрованого капіталу підприємства виявляється в його функціях:

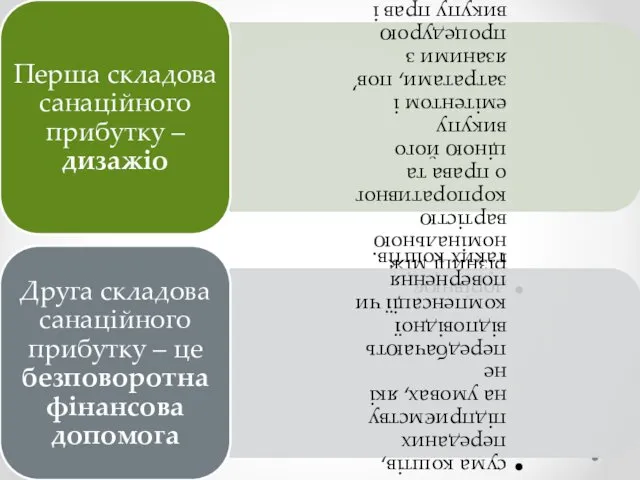

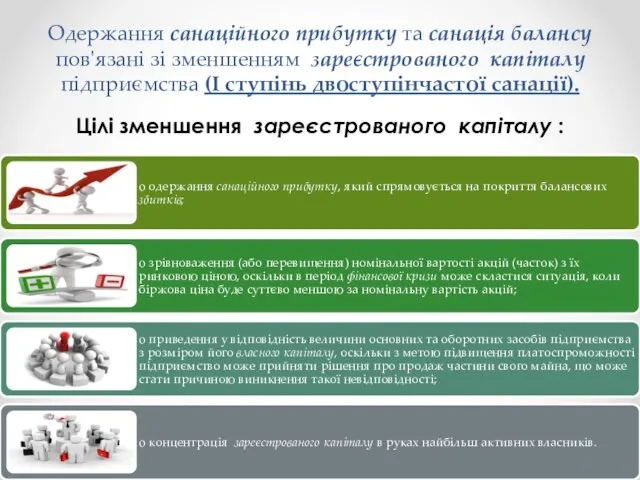

Одержання санаційного прибутку та санація балансу пов'язані зі зменшенням зареєстрованого капіталу

Одержання санаційного прибутку та санація балансу пов'язані зі зменшенням зареєстрованого капіталу

Державною комісією із цінних паперів та фондового ринку затверджено Положення про

Державною комісією із цінних паперів та фондового ринку затверджено Положення про

Санація викупом акцій

(придбання часток) у власників

Зменшити кількість акцій, які є

Санація викупом акцій

(придбання часток) у власників

Зменшити кількість акцій, які є

Акціонерне товариство може викупити власні акції за цінами, установленими рішенням зборів

Акціонерне товариство може викупити власні акції за цінами, установленими рішенням зборів

10.3. Механізм внутрішньої фінансової стабілізації діяльності господарюючого суб'єкта при загрозі кризи

10.3. Механізм внутрішньої фінансової стабілізації діяльності господарюючого суб'єкта при загрозі кризи

Фінансова стабілізація господарюючого суб'єкта в умовах кризової ситуації послідовно здійснюється за

Фінансова стабілізація господарюючого суб'єкта в умовах кризової ситуації послідовно здійснюється за

Внутрішні механізми фінансової стабілізації господарюючого суб'єкта, що відповідають основним етапам її

Внутрішні механізми фінансової стабілізації господарюючого суб'єкта, що відповідають основним етапам її

10.4. Внутрішні джерела фінансової санації

10.4. Внутрішні джерела фінансової санації

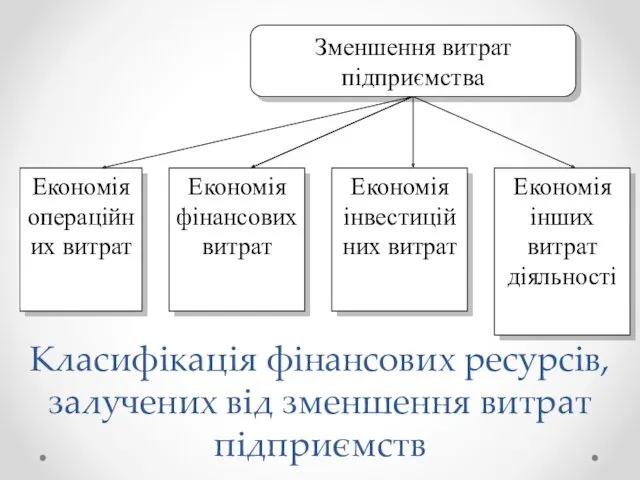

Класифікація фінансових ресурсів, залучених від зменшення витрат підприємств

Класифікація фінансових ресурсів, залучених від зменшення витрат підприємств

Мобілізація внутрішніх резервів фінансової стабілізації підприємства спрямована насамперед на підвищення (або

Мобілізація внутрішніх резервів фінансової стабілізації підприємства спрямована насамперед на підвищення (або

1.Збільшення вхідних грошових потоків

Вхідні грошові потоки підприємства класифікують таким чином:

1.Збільшення вхідних грошових потоків

Вхідні грошові потоки підприємства класифікують таким чином:

1.1.Збільшення виручки від реалізації

Щоб збільшити обсяги реалізації, слід максимально активізувати збутову

1.1.Збільшення виручки від реалізації

Щоб збільшити обсяги реалізації, слід максимально активізувати збутову

Основні санаційні заходи у сфері збуту :

Основні санаційні заходи у сфері збуту :

1.2.Реструктуризація активів

Види санаційних заходів в рамках реструктуризації активів:

1.2.Реструктуризація активів

Види санаційних заходів в рамках реструктуризації активів:

1.3. Рефінансування дебіторської заборгованості

1.3. Рефінансування дебіторської заборгованості

2.Зменшення вихідних грошових потоків

Одним із головних напрямків підвищення платоспроможності та відновлення

2.Зменшення вихідних грошових потоків

Одним із головних напрямків підвищення платоспроможності та відновлення

2.1.Зниження собівартості продукції

2.1.Зниження собівартості продукції

2.2. Згортання інвестицій та зменшення витрат, які не належать до собівартості

2.2. Згортання інвестицій та зменшення витрат, які не належать до собівартості

10.5. Зовнішні джерела фінансування санації підприємства

Зовнішніми джерелами фінансування санації підприємства слід

10.5. Зовнішні джерела фінансування санації підприємства

Зовнішніми джерелами фінансування санації підприємства слід

Фінансування санаційних заходів за рахунок кредиторів передбачає:

Фінансування санаційних заходів за рахунок кредиторів передбачає:

Фінансування санаційних заходів за рахунок державних бюджетних та позабюджетних фондів (фінансів

Фінансування санаційних заходів за рахунок державних бюджетних та позабюджетних фондів (фінансів

Класифікація зовнішніх джерел фінансування санації підприємств

Класифікація зовнішніх джерел фінансування санації підприємств

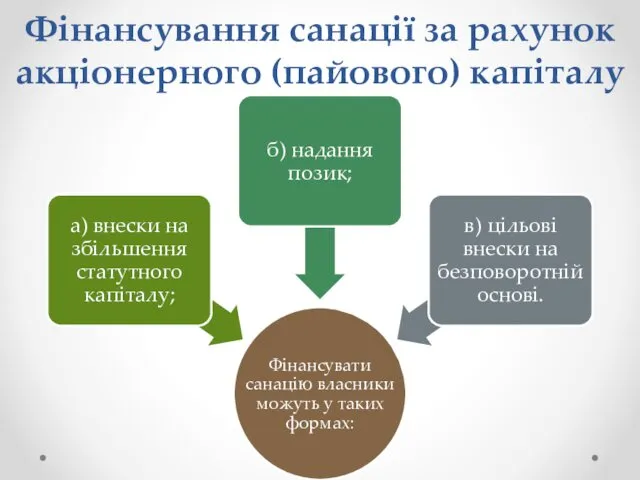

Фінансування санації за рахунок акціонерного (пайового) капіталу

Фінансування санації за рахунок акціонерного (пайового) капіталу

Зареєстрований капітал підприємств може збільшуватись за рахунок:

Зареєстрований капітал підприємств може збільшуватись за рахунок:

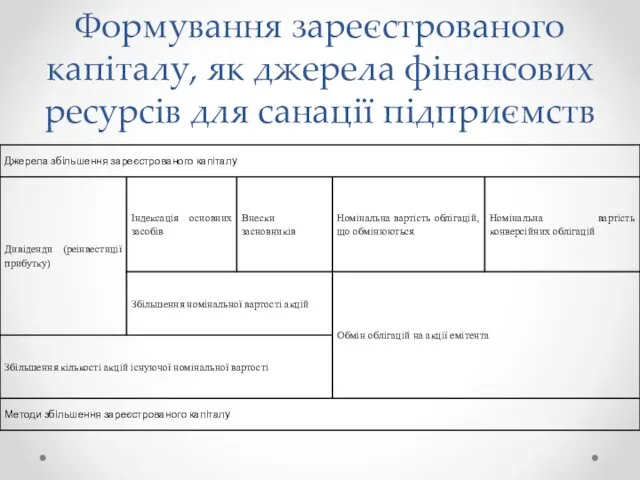

Формування зареєстрованого капіталу, як джерела фінансових ресурсів для санації підприємств

Формування зареєстрованого капіталу, як джерела фінансових ресурсів для санації підприємств

Додатковий капітал, як джерело фінансових ресурсів санації підприємства

Додатковий капітал, як джерело фінансових ресурсів санації підприємства

Основні цілі збільшення статутного капіталу підприємства такі:

Основні цілі збільшення статутного капіталу підприємства такі:

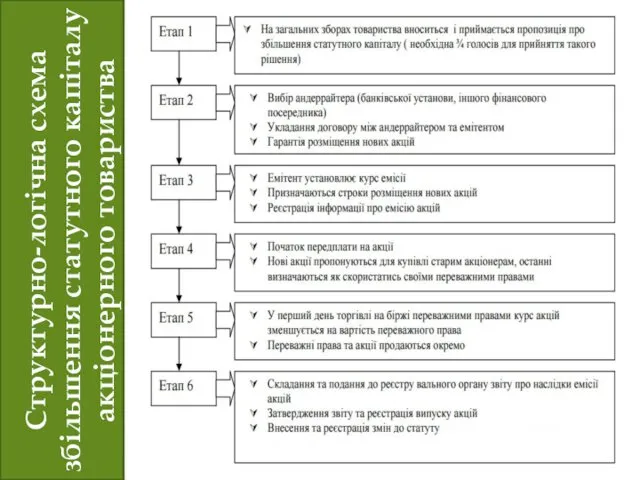

Структурно-логічна схема збільшення статутного капіталу

акціонерного товариства

Структурно-логічна схема збільшення статутного капіталу

акціонерного товариства

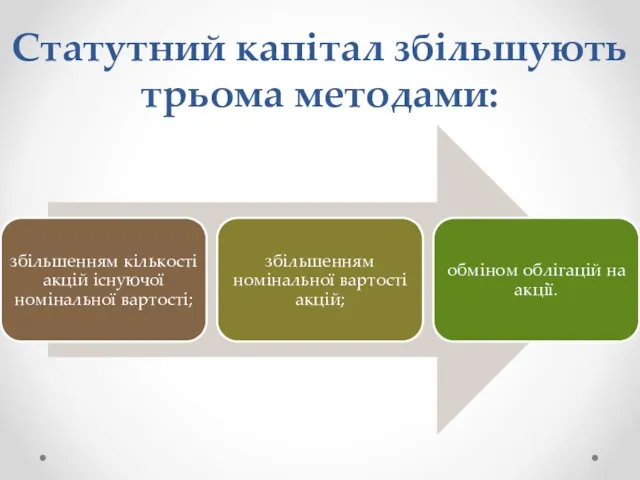

Статутний капітал збільшують трьома методами:

Статутний капітал збільшують трьома методами:

Методи та джерела збільшення статутного капіталу підприємства

Методи та джерела збільшення статутного капіталу підприємства

1. Збільшення кількості акцій існуючої номінальної вартості

1. Збільшення кількості акцій існуючої номінальної вартості

2. Збільшення номінальної вартості корпоративних прав

2. Збільшення номінальної вартості корпоративних прав

3. Обмін облігацій на акції

3. Обмін облігацій на акції

Альтернативна санація

Альтернативна санація

Участь кредиторів у фінансовому оздоровленні боржника

Кредитори можуть діяти одним із способів:

Участь кредиторів у фінансовому оздоровленні боржника

Кредитори можуть діяти одним із способів:

Розрізняють групи кредиторів:

Розрізняють групи кредиторів:

Форми реструктуризації заборгованості

Форми реструктуризації заборгованості

Пролонгація та списання заборгованості

Пролонгація та списання заборгованості

Санаційні кредити

Санаційні кредити

Можливі наступні методи фінансування санаційних заходів страховими компаніями:

Можливі наступні методи фінансування санаційних заходів страховими компаніями:

Фінансова участь персоналу в санації підприємства

Основною причиною фінансової участі персоналу підприємства

Фінансова участь персоналу в санації підприємства

Основною причиною фінансової участі персоналу підприємства

Функции денежной единицы

Функции денежной единицы Управленческий учет и финансовое планирование

Управленческий учет и финансовое планирование Теоретичні засади управління міжнародною конкурентоспроможністю підприємства

Теоретичні засади управління міжнародною конкурентоспроможністю підприємства Налоги. Тема 3.13

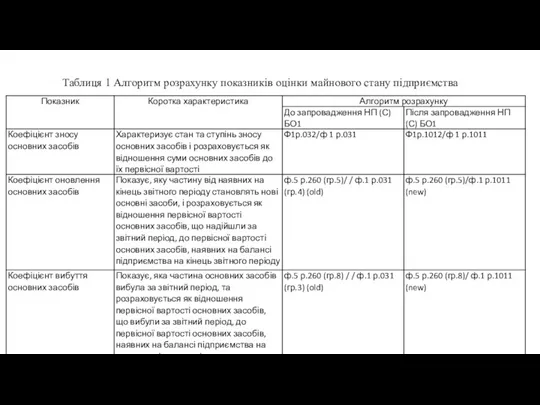

Налоги. Тема 3.13 Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Национальные платежные системы

Национальные платежные системы Виды товарных потерь

Виды товарных потерь Mierniki oceny opłacalności inwestycji

Mierniki oceny opłacalności inwestycji Бюджетная политика РК

Бюджетная политика РК Prezentatsia_k_diplomnoy_rabote

Prezentatsia_k_diplomnoy_rabote Государственные и муниципальные финансы

Государственные и муниципальные финансы Компенсация родительской платы за присмотр и уход за детьми, посещающими дошкольные образовательные организации

Компенсация родительской платы за присмотр и уход за детьми, посещающими дошкольные образовательные организации Меры поддержки бизнеса в Пермском крае

Меры поддержки бизнеса в Пермском крае Финансовые методы повышения стоимости компании

Финансовые методы повышения стоимости компании Функции денежной единицы

Функции денежной единицы Практикум по начислению и взиманию республиканских налогов и сборов

Практикум по начислению и взиманию республиканских налогов и сборов Зарубежный опыт социального страхования

Зарубежный опыт социального страхования Інформація щодо фінансового стану гуртожитків

Інформація щодо фінансового стану гуртожитків Международные стандарты аудита. Тема 8

Международные стандарты аудита. Тема 8 Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм

Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм Управление затратами

Управление затратами Аудит установчих документів, облікової політики та власного капіталу підприємства

Аудит установчих документів, облікової політики та власного капіталу підприємства Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета DCF әдістерін қолдану

DCF әдістерін қолдану Витрати. Види витрат

Витрати. Види витрат Медицинское страхование как форма социальной защиты населения в области охраны здоровья

Медицинское страхование как форма социальной защиты населения в области охраны здоровья Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета