- Управление затратами

Содержание

- 2. 1. Содержание управления затратами на предприятии

- 3. Затраты – объем ресурсов на определенный период, использованных на производство и сбыт продукции, которые трансформируются в

- 4. Структура затрат

- 5. Расходы Отражают уменьшение платежных средств или иного имущества и отражаются в учете на момент платежа

- 6. Издержки Реальные или предположительные затраты финансовых ресурсов предприятия

- 7. Функции управления затратами Прогнозирование и планирование затрат Организация Координация и регулирования Активизация и стимулирование Учет Анализ

- 8. Задачи управления затратами Определение затрат по функциональным подразделениям и операционным сегментам Расчет затрат на единицу продукции

- 9. Принципы управления затратами Системности Единства Учета жизненного цикла Учет качества производимой продукции Минимизации затрат Информационной обеспеченности

- 10. 2. Классификация затрат

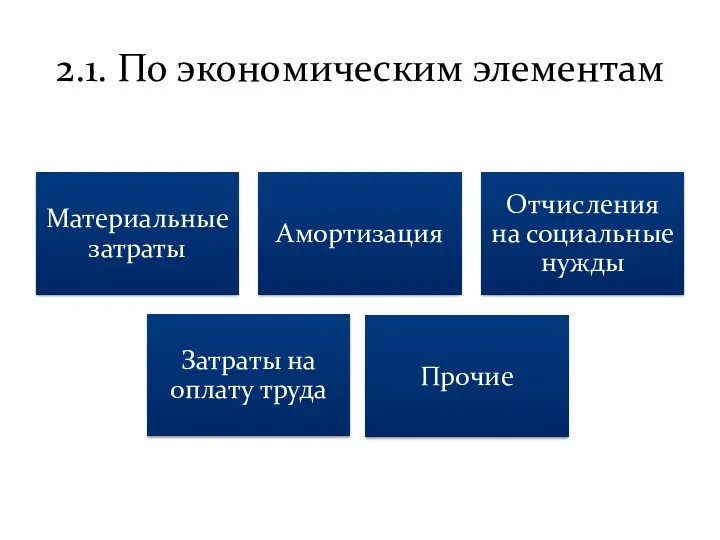

- 11. 2.1. По экономическим элементам

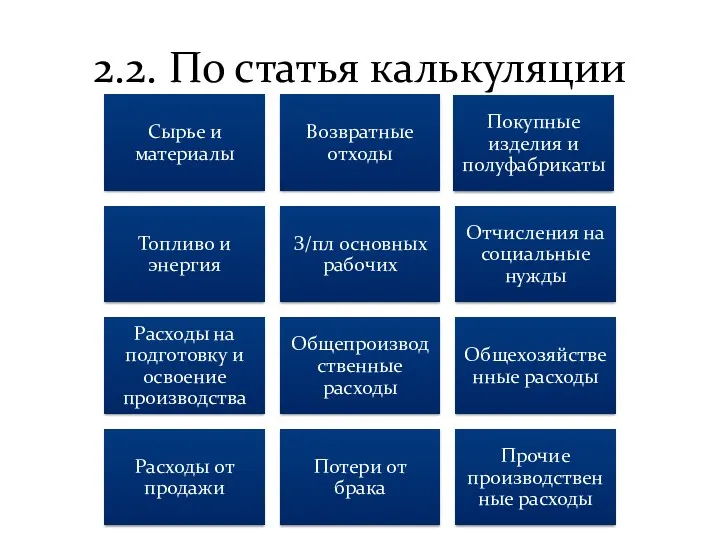

- 12. 2.2. По статья калькуляции

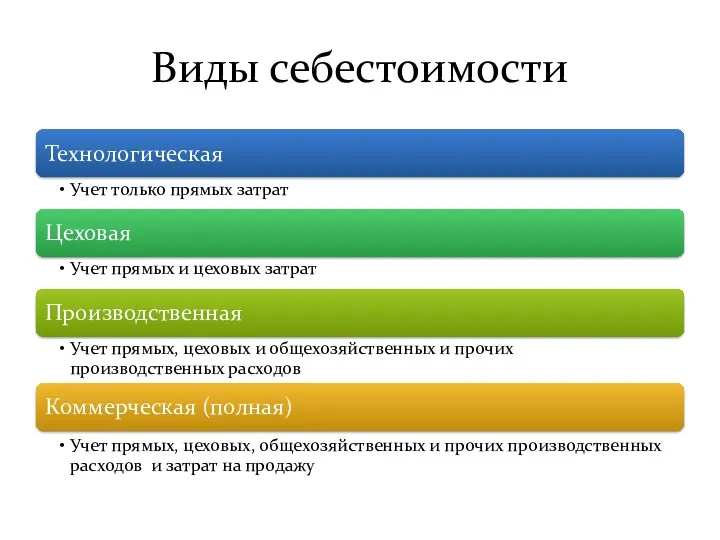

- 13. Виды себестоимости

- 14. 2.3. В зависимости о объемов производства

- 15. 2.4. По способу включения в себестоимость

- 16. 2.5. По экономическому составу

- 17. 2.6. По отношению к процессу производства

- 18. 2.7. В зависимости от участия в процессе производства

- 19. 2.8. По периодичности

- 20. 2.9. По степени готовности продукции

- 21. 2.10. По отношению к периоду

- 22. 3. Калькулирование себестоимости

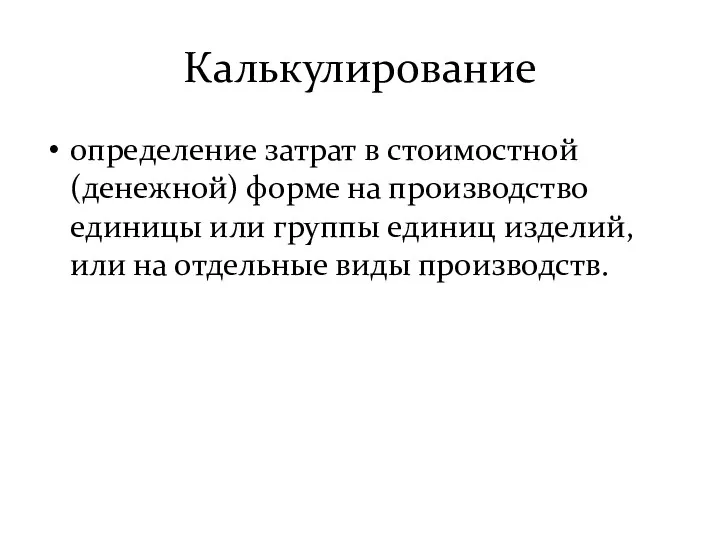

- 23. Калькулирование определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на

- 24. Виды калькуляции

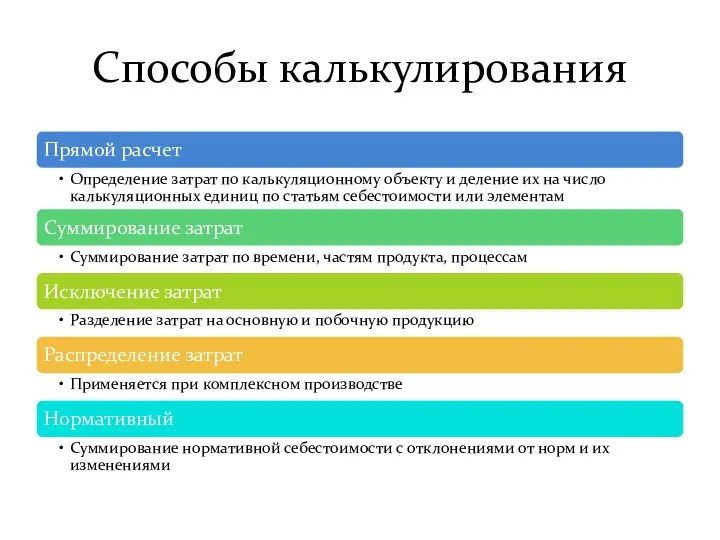

- 25. Способы калькулирования

- 26. Методы калькулирвоания

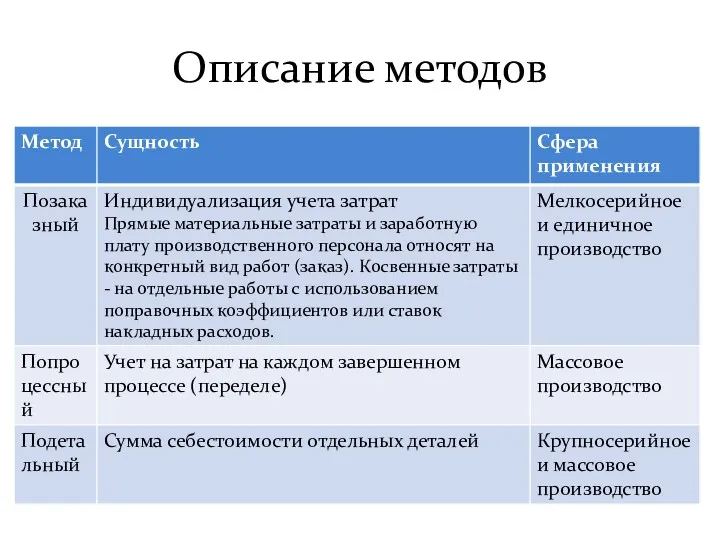

- 27. Описание методов

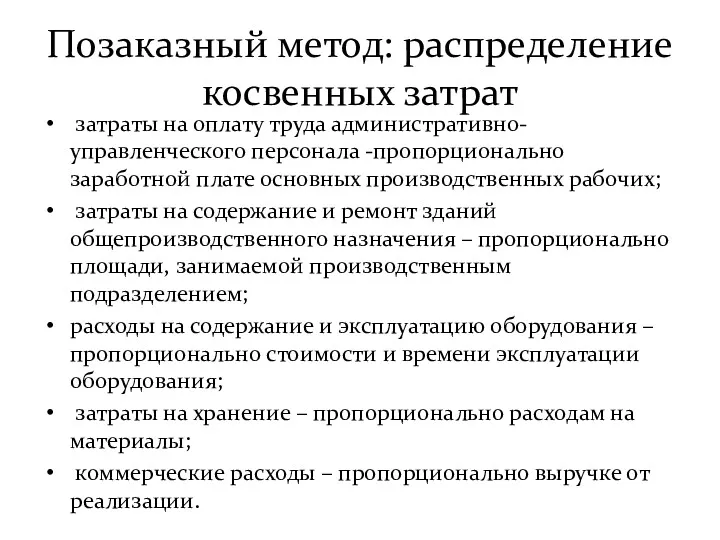

- 28. Позаказный метод: распределение косвенных затрат затраты на оплату труда административно-управленческого персонала -пропорционально заработной плате основных производственных

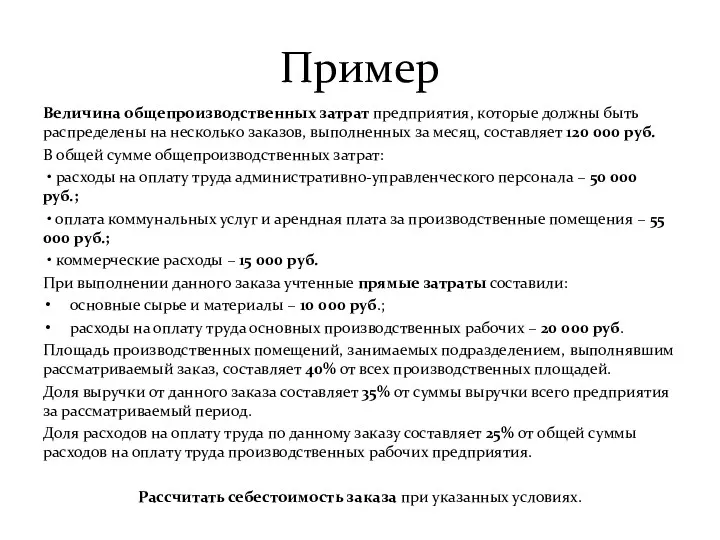

- 29. Пример Величина общепроизводственных затрат предприятия, которые должны быть распределены на несколько заказов, выполненных за месяц, составляет

- 30. Решение Сумма распределенных расходов на оплату труда административно-управленческого персонала: 50 000 ? 25% = 12 500

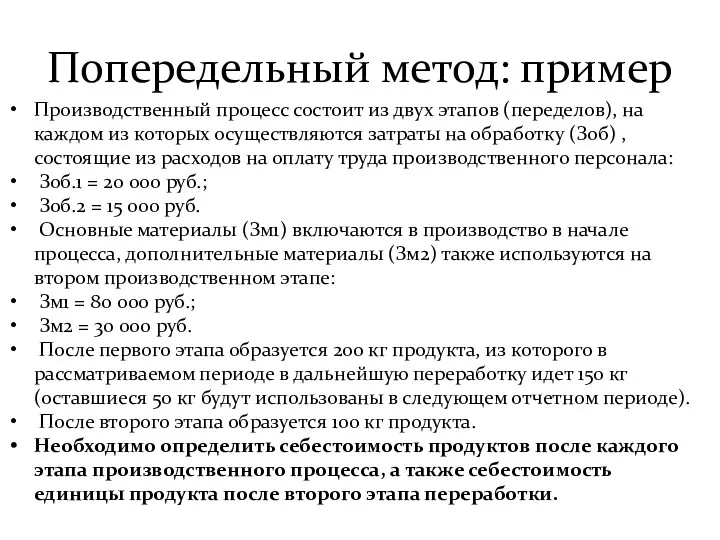

- 31. Попередельный метод: пример Производственный процесс состоит из двух этапов (переделов), на каждом из которых осуществляются затраты

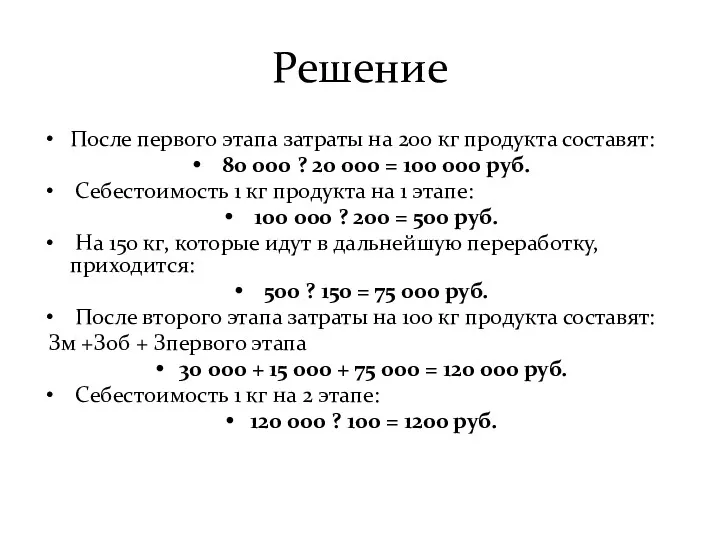

- 32. Решение После первого этапа затраты на 200 кг продукта составят: 80 000 ? 20 000 =

- 33. 4. Учет и контроль затрат

- 34. Виды учета

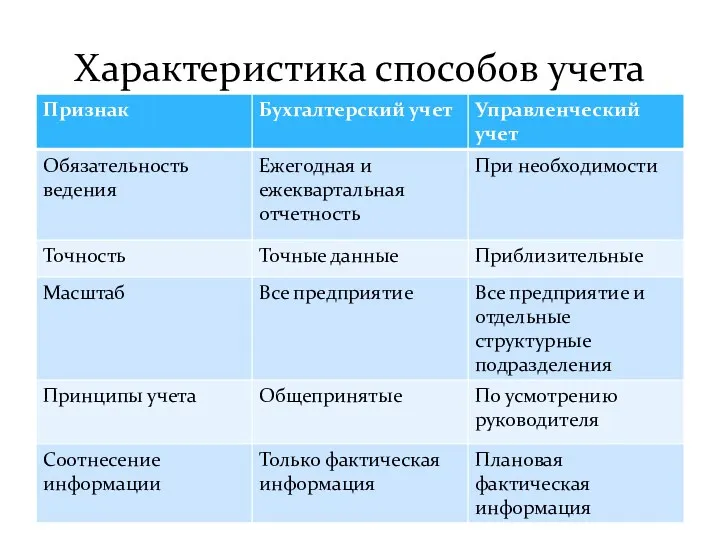

- 35. Характеристика способов учета

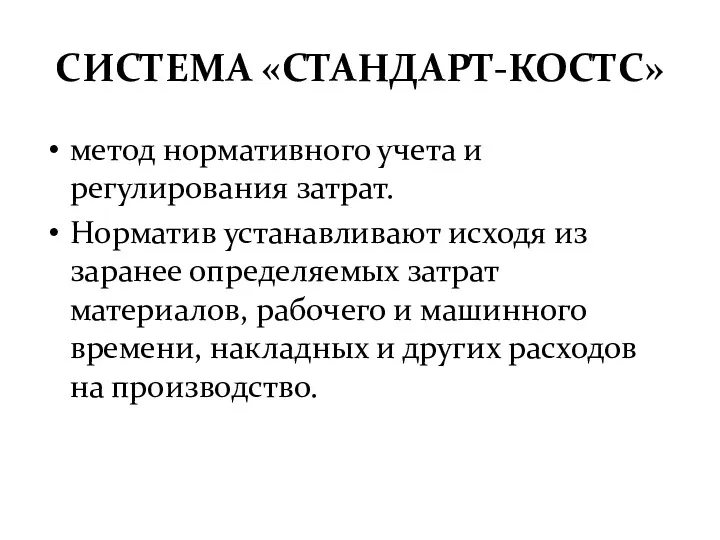

- 36. СИСТЕМА «СТАНДАРТ-КОСТС» метод нормативного учета и регулирования затрат. Норматив устанавливают исходя из заранее определяемых затрат материалов,

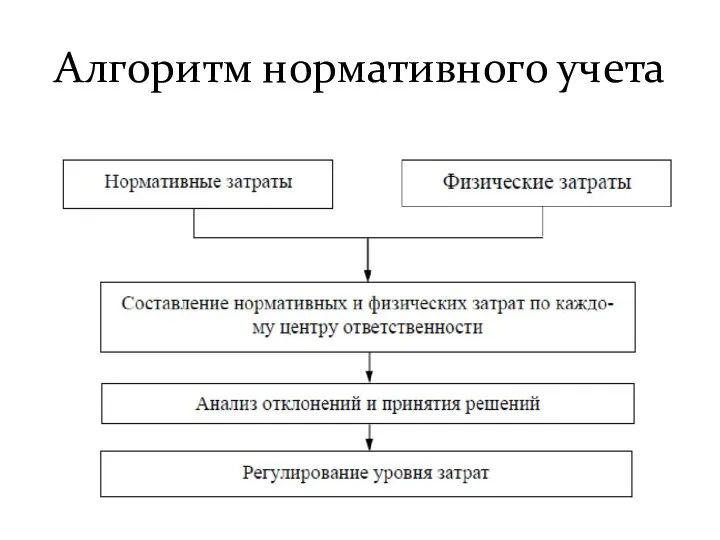

- 37. Алгоритм нормативного учета

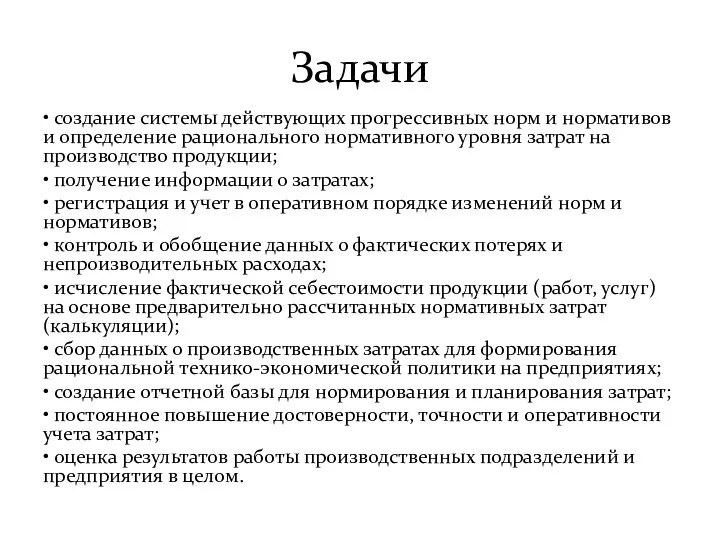

- 38. Задачи • создание системы действующих прогрессивных норм и нормативов и определение рационального нормативного уровня затрат на

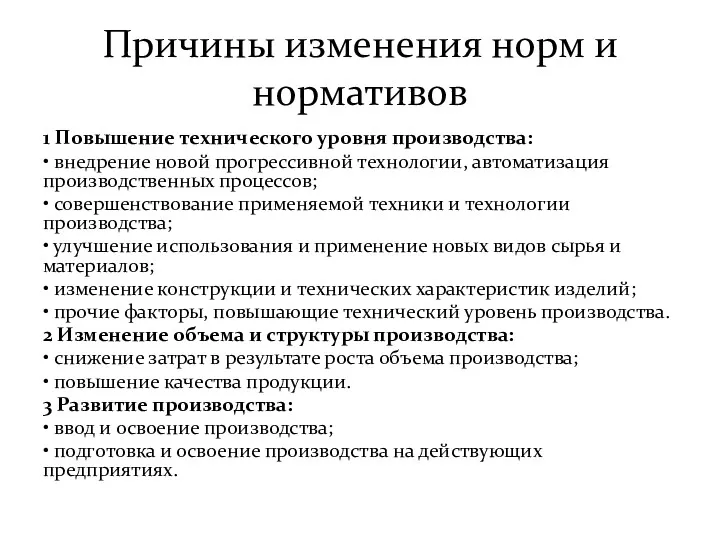

- 39. Причины изменения норм и нормативов 1 Повышение технического уровня производства: • внедрение новой прогрессивной технологии, автоматизация

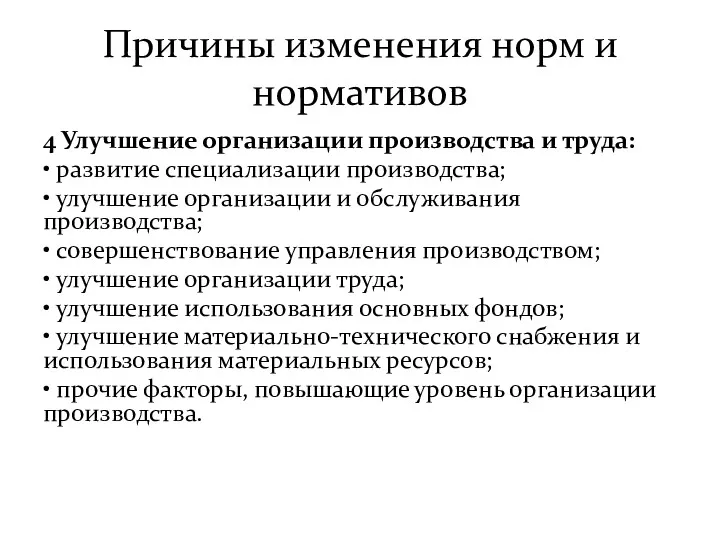

- 40. Причины изменения норм и нормативов 4 Улучшение организации производства и труда: • развитие специализации производства; •

- 41. Учет отклонений от норм Отклонения - перерасход или экономия, выявляемые сравнением фактических затрат с нормативными, всякого

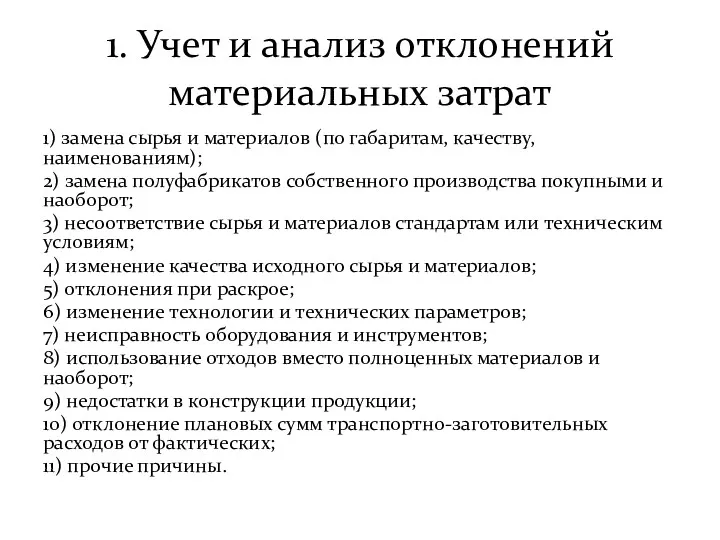

- 42. 1. Учет и анализ отклонений материальных затрат 1) замена сырья и материалов (по габаритам, качеству, наименованиям);

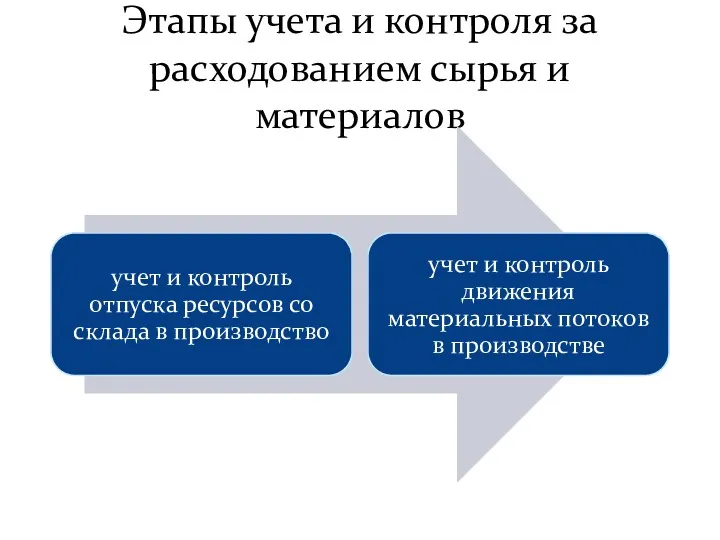

- 43. Этапы учета и контроля за расходованием сырья и материалов

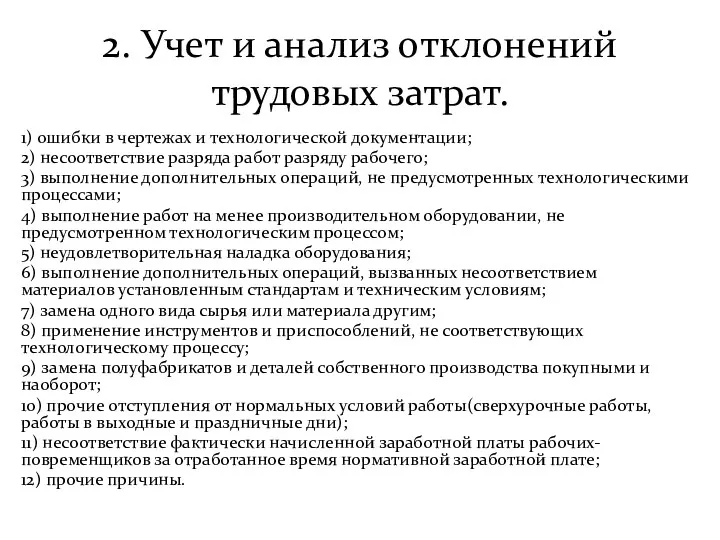

- 44. 2. Учет и анализ отклонений трудовых затрат. 1) ошибки в чертежах и технологической документации; 2) несоответствие

- 46. Скачать презентацию

1. Содержание управления затратами на предприятии

1. Содержание управления затратами на предприятии

Затраты –

объем ресурсов на определенный период, использованных на производство и

Затраты –

объем ресурсов на определенный период, использованных на производство и

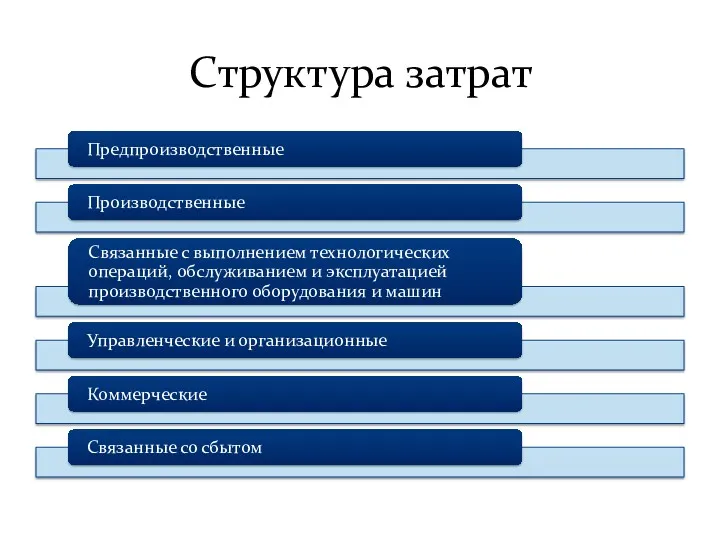

Структура затрат

Структура затрат

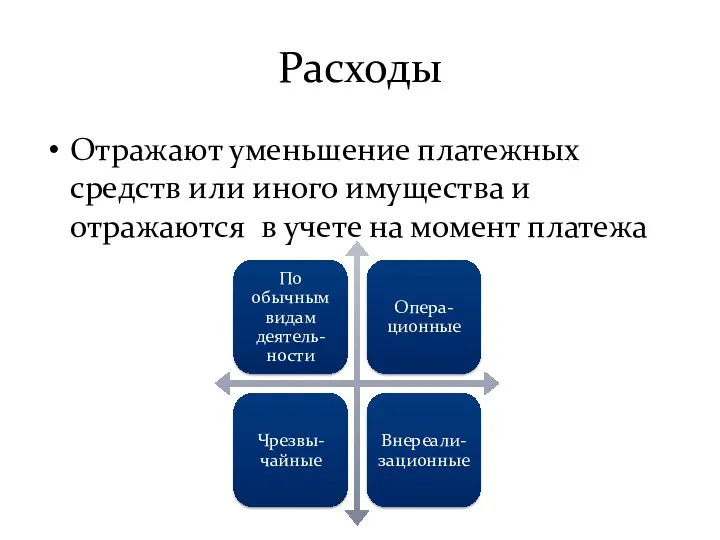

Расходы

Отражают уменьшение платежных средств или иного имущества и отражаются в

Расходы

Отражают уменьшение платежных средств или иного имущества и отражаются в

Издержки

Реальные или предположительные затраты финансовых ресурсов предприятия

Издержки

Реальные или предположительные затраты финансовых ресурсов предприятия

Функции управления затратами

Прогнозирование и планирование затрат

Организация

Координация и регулирования

Активизация и стимулирование

Учет

Анализ

Контроль

Функции управления затратами

Прогнозирование и планирование затрат

Организация

Координация и регулирования

Активизация и стимулирование

Учет

Анализ

Контроль

Задачи управления затратами

Определение затрат по функциональным подразделениям и операционным сегментам

Расчет затрат

Задачи управления затратами

Определение затрат по функциональным подразделениям и операционным сегментам

Расчет затрат

Принципы управления затратами

Системности

Единства

Учета жизненного цикла

Учет качества производимой продукции

Минимизации затрат

Информационной обеспеченности

Принципы управления затратами

Системности

Единства

Учета жизненного цикла

Учет качества производимой продукции

Минимизации затрат

Информационной обеспеченности

2. Классификация затрат

2. Классификация затрат

2.1. По экономическим элементам

2.1. По экономическим элементам

2.2. По статья калькуляции

2.2. По статья калькуляции

Виды себестоимости

Виды себестоимости

2.3. В зависимости о объемов производства

2.3. В зависимости о объемов производства

2.4. По способу включения в себестоимость

2.4. По способу включения в себестоимость

2.5. По экономическому составу

2.5. По экономическому составу

2.6. По отношению к процессу производства

2.6. По отношению к процессу производства

2.7. В зависимости от участия в процессе производства

2.7. В зависимости от участия в процессе производства

2.8. По периодичности

2.8. По периодичности

2.9. По степени готовности продукции

2.9. По степени готовности продукции

2.10. По отношению к периоду

2.10. По отношению к периоду

3. Калькулирование себестоимости

3. Калькулирование себестоимости

Калькулирование

определение затрат в стоимостной (денежной) форме на производство единицы или

Калькулирование

определение затрат в стоимостной (денежной) форме на производство единицы или

Виды калькуляции

Виды калькуляции

Способы калькулирования

Способы калькулирования

Методы калькулирвоания

Методы калькулирвоания

Описание методов

Описание методов

Позаказный метод: распределение косвенных затрат

затраты на оплату труда административно-управленческого персонала

Позаказный метод: распределение косвенных затрат

затраты на оплату труда административно-управленческого персонала

Пример

Величина общепроизводственных затрат предприятия, которые должны быть распределены на несколько

Пример

Величина общепроизводственных затрат предприятия, которые должны быть распределены на несколько

Решение

Сумма распределенных расходов на оплату труда административно-управленческого персонала:

50 000

Решение

Сумма распределенных расходов на оплату труда административно-управленческого персонала:

50 000

Попередельный метод: пример

Производственный процесс состоит из двух этапов (переделов), на каждом

Попередельный метод: пример

Производственный процесс состоит из двух этапов (переделов), на каждом

Решение

После первого этапа затраты на 200 кг продукта составят:

Решение

После первого этапа затраты на 200 кг продукта составят:

4. Учет и контроль затрат

4. Учет и контроль затрат

Виды учета

Виды учета

Характеристика способов учета

Характеристика способов учета

СИСТЕМА «СТАНДАРТ-КОСТС»

метод нормативного учета и регулирования затрат.

Норматив устанавливают исходя из заранее

СИСТЕМА «СТАНДАРТ-КОСТС»

метод нормативного учета и регулирования затрат.

Норматив устанавливают исходя из заранее

Алгоритм нормативного учета

Алгоритм нормативного учета

Задачи

• создание системы действующих прогрессивных норм и нормативов и определение

Задачи

• создание системы действующих прогрессивных норм и нормативов и определение

Причины изменения норм и нормативов

1 Повышение технического уровня производства:

• внедрение новой

Причины изменения норм и нормативов

1 Повышение технического уровня производства:

• внедрение новой

Причины изменения норм и нормативов

4 Улучшение организации производства и труда:

• развитие

Причины изменения норм и нормативов

4 Улучшение организации производства и труда:

• развитие

Учет отклонений от норм

Отклонения - перерасход или экономия, выявляемые сравнением фактических

Учет отклонений от норм

Отклонения - перерасход или экономия, выявляемые сравнением фактических

1. Учет и анализ отклонений материальных затрат

1) замена сырья и материалов

1. Учет и анализ отклонений материальных затрат

1) замена сырья и материалов

Этапы учета и контроля за расходованием сырья и материалов

Этапы учета и контроля за расходованием сырья и материалов

2. Учет и анализ отклонений трудовых затрат.

1) ошибки в чертежах

2. Учет и анализ отклонений трудовых затрат.

1) ошибки в чертежах

Электронный документооборот ПФР при представлении сведений о трудовой деятельности

Электронный документооборот ПФР при представлении сведений о трудовой деятельности Мемлекеттік бюджет

Мемлекеттік бюджет Государственный бюджет. Тема 2.14

Государственный бюджет. Тема 2.14 Криптовалюта. История происхождения

Криптовалюта. История происхождения Оценка для целей залога земель сельскохозяйственного назначения: основные ценообразующие факторы, источники получения информации

Оценка для целей залога земель сельскохозяйственного назначения: основные ценообразующие факторы, источники получения информации Деньги, их функции

Деньги, их функции Бухгалтерский учет в риэлторской деятельности. (Тема 7)

Бухгалтерский учет в риэлторской деятельности. (Тема 7) Учет нематериальных активов

Учет нематериальных активов Выбор и обоснование ценовой стратегии развития открытого акционерного общества Киностудия Ленфильм

Выбор и обоснование ценовой стратегии развития открытого акционерного общества Киностудия Ленфильм Программа ДМС 2021

Программа ДМС 2021 Выручка. Оценка выручки. МСФО (IAS) 18

Выручка. Оценка выручки. МСФО (IAS) 18 Учет временной стоимости денег

Учет временной стоимости денег Документация в бухгалтерском учете

Документация в бухгалтерском учете Себестоимость продукции

Себестоимость продукции Особенности функционирования государственного бюджета Республики Беларусь

Особенности функционирования государственного бюджета Республики Беларусь Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк)

Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк) Отчет за 2016 год отдела сервиса Восток-Авто Бухарестская

Отчет за 2016 год отдела сервиса Восток-Авто Бухарестская Деньги: сущность, функции и виды

Деньги: сущность, функции и виды Слияние и поглощение

Слияние и поглощение Экономика общественного сектора

Экономика общественного сектора Характеристика финансовых институтов, как объекта оценки. (Лекция 1)

Характеристика финансовых институтов, как объекта оценки. (Лекция 1) Стальфонд. Работа финансового консультанта

Стальфонд. Работа финансового консультанта Изменение банковских реквизитов

Изменение банковских реквизитов Стоимость и структура капитала

Стоимость и структура капитала Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений

Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений Денежно-кредитная политика

Денежно-кредитная политика