- Impôt des personnes physiques. Quelques principes

Содержание

- 2. Quelques principes Territorialité Légalité de l’impôt(texte légale obligatoire) Interprétation et d’application stricte de la lois fiscales

- 3. Introduction 4 impôts sur les revenus : Impôt des personnes physiques Impôt des sociétés Impôt des

- 4. Impôt des personnes physiques Habitant du Royaume (art. 3) Personnes Physiques qui ont établie Domicile fiscal

- 5. Catégories des revenus imposables (art.6) Revenus des biens Immobiliers Revenus des capitaux et biens mobiliers Revenus

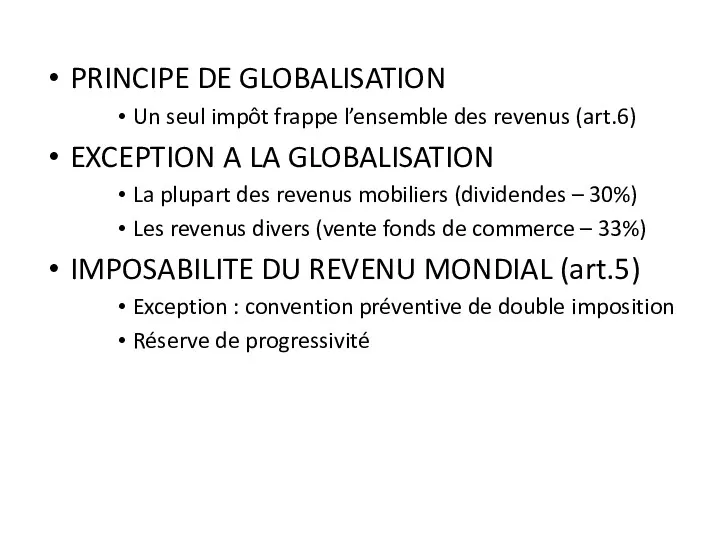

- 6. PRINCIPE DE GLOBALISATION Un seul impôt frappe l’ensemble des revenus (art.6) EXCEPTION A LA GLOBALISATION La

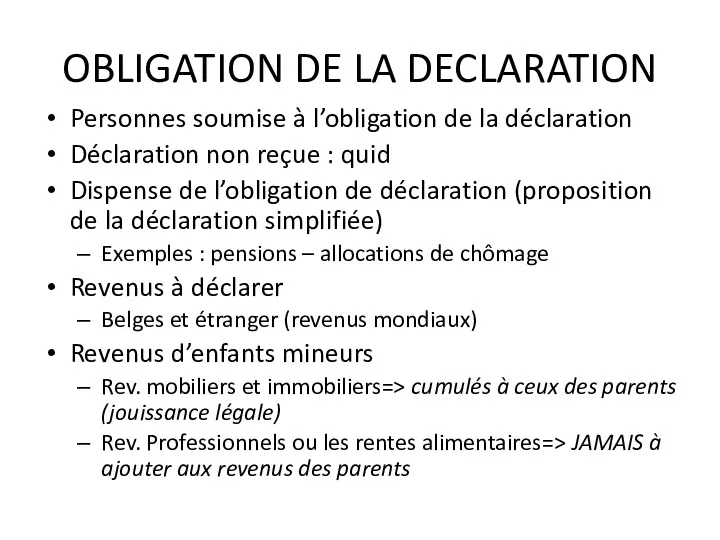

- 7. OBLIGATION DE LA DECLARATION Personnes soumise à l’obligation de la déclaration Déclaration non reçue : quid

- 9. Скачать презентацию

Quelques principes

Territorialité

Légalité de l’impôt(texte légale obligatoire)

Interprétation et d’application stricte de la

Quelques principes

Territorialité

Légalité de l’impôt(texte légale obligatoire)

Interprétation et d’application stricte de la

Introduction

4 impôts sur les revenus :

Impôt des personnes physiques

Impôt des sociétés

Impôt

Introduction

4 impôts sur les revenus :

Impôt des personnes physiques

Impôt des sociétés

Impôt

Impôt des personnes physiques

Habitant du Royaume (art. 3)

Personnes Physiques qui ont

Impôt des personnes physiques

Habitant du Royaume (art. 3)

Personnes Physiques qui ont

Catégories des revenus imposables (art.6)

Revenus des biens Immobiliers

Revenus des capitaux et

Catégories des revenus imposables (art.6)

Revenus des biens Immobiliers

Revenus des capitaux et

PRINCIPE DE GLOBALISATION

Un seul impôt frappe l’ensemble des revenus (art.6)

EXCEPTION A

PRINCIPE DE GLOBALISATION

Un seul impôt frappe l’ensemble des revenus (art.6)

EXCEPTION A

OBLIGATION DE LA DECLARATION

Personnes soumise à l’obligation de la déclaration

Déclaration non

OBLIGATION DE LA DECLARATION

Personnes soumise à l’obligation de la déclaration

Déclaration non

Об исполнении бюджета Октябрьского муниципального района за 2017 год

Об исполнении бюджета Октябрьского муниципального района за 2017 год Технология построения семейного бюджета

Технология построения семейного бюджета Эффективность предпринимательской деятельности. Факторы, влияющие на экономическую эффективность организаций в фармации

Эффективность предпринимательской деятельности. Факторы, влияющие на экономическую эффективность организаций в фармации Технологія складання бізнес-плану

Технологія складання бізнес-плану Системы заработной платы

Системы заработной платы Методы оценки инвестиционных решений

Методы оценки инвестиционных решений Производственный план

Производственный план ККМ: классификация, требования и устройство. Правило эксплуатации. Документы, регламентирующие применение ККМ

ККМ: классификация, требования и устройство. Правило эксплуатации. Документы, регламентирующие применение ККМ A számok minden titkot kifecsegnek

A számok minden titkot kifecsegnek Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности

Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности Основные методологические подходы и принципы калькулирования себестоимости продукции (работ, услуг)

Основные методологические подходы и принципы калькулирования себестоимости продукции (работ, услуг) Сутність страхування

Сутність страхування Рынок ценных бумаг

Рынок ценных бумаг Круглый стол по вопросам оплаты и нормирования труда работников образовательных организациях высшего образования

Круглый стол по вопросам оплаты и нормирования труда работников образовательных организациях высшего образования Денежно-кредитная политика Банка России. Ключевая ставка. Инфляция

Денежно-кредитная политика Банка России. Ключевая ставка. Инфляция The financial market environment. (Chapter 2)

The financial market environment. (Chapter 2) Бизнес и налоги: инструкция по выживанию

Бизнес и налоги: инструкция по выживанию Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции International union

International union О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Заявка на грант Российского Фонда Фундаментальных Исследований (на примере конкурса Мой первый грант)

Заявка на грант Российского Фонда Фундаментальных Исследований (на примере конкурса Мой первый грант) Коммерческое предложение от Тинькофф

Коммерческое предложение от Тинькофф Федеральная резервная система США

Федеральная резервная система США Формирование учетной политики организации. Тема 6

Формирование учетной политики организации. Тема 6 Основные изменения законодательства в 2016 г

Основные изменения законодательства в 2016 г Особенности ценообразования на продукцию горных предприятий

Особенности ценообразования на продукцию горных предприятий Нормативное правовое регулирование казначейского сопровождения. Практика осуществления казначейского сопровождения

Нормативное правовое регулирование казначейского сопровождения. Практика осуществления казначейского сопровождения Налог на добавленную стоимость. Декларация

Налог на добавленную стоимость. Декларация