Основные методологические подходы и принципы калькулирования себестоимости продукции (работ, услуг) презентация

- Основные методологические подходы и принципы калькулирования себестоимости продукции (работ, услуг)

Содержание

- 2. 1. СОСТАВ ЗАТРАТ, УЧАСТВУЮЩИХ В ФОРМИРОВАНИИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ Состав затрат, формирующих себестоимость продукции (работ, услуг), рекомендован

- 3. Укрупненная группировка затрат в соответствии с выполнением основных функций:

- 4. Под затратами факторов производства понимаются затраты труда, средств и предметов труда на производство продукции (работ, услуг):

- 5. К затратам, связанным со сбытом продукции, относятся: упаковка, хранение, погрузка, транспортировка; 2) оплатой услуг транспортно- экспедиционных

- 6. Затратами, непосредственно не связанными с производством и реализацией продукции на данном предприятии называются такие, возмещение которых

- 7. 2. Классификация затрат на производство По отношению к производственному процессу Основные Расходы по организации и управлению

- 8. По способу включения в себестоимость По способу включения в себестоимость прямые косвенные затраты, связанные с производством

- 9. По характеру связи с объемом производства По характеру связи с объемом производства переменные постоянные затраты, величина

- 10. По роли в процессе производства По роли в процессе производства производственные внепроизводственные затраты, которые прямо или

- 11. По отношению к отчетному периоду По отношению к отчетному периоду текущего (отчетного) периода прошлых и будущих

- 12. 3. Классификация затрат по их экономической однородности Элементные (простые) затраты однородны по экономическому содержанию, они состоят

- 13. Элементные (простые) Элементные (простые) – материальные затраты (за вычетом стоимости возвратных отходов); – расходы на оплату

- 14. Классификация затрат по статьям калькуляции Классификация затрат по статьям калькуляции – сырье и материалы; – возвратные

- 15. Под объектом учета затрат следует понимать цеха, подразделения, отдельные стадии производства (переделы), виды работ, технологические операции

- 16. Под калькуляционной единицей следует понимать способ количественной оценки объекта калькуляции. Под калькуляционной единицей следует понимать способ

- 17. 5. Способы распределения косвенных расходов

- 18. Способ прямого расчета применяется в тех случаях, когда объект учета затрат на производство совпадает с объектом

- 19. Способ коэффициентов используется в тех случаях, когда затраты, учтенные по одному объекту, нужно распределить между несколькими

- 20. Способ пропорционального распределения затрат применяется для калькулирования себестоимости продукции в условиях одновременного производства нескольких видов или

- 21. Сущность способа суммирования затрат состоит в том, что себестоимость конкретного вида продукции исчисляется путем суммирования затрат,

- 22. Методы калькулирования себестоимости Методы калькулирования себестоимости попроцессный позаказный попередельный нормативный

- 23. Нормативный метод калькулирования себестоимости Нормативный метод калькулирования себестоимости предполагает наличие качественной нормативной базы, представляющей собой комплекс

- 24. Для этого сначала составляют плановые нормативные калькуляции на основе действующих технически обоснованных норм расхода по основным

- 25. нормы и нормативы расхода сырья, материалов, топлива и энергии, нормы затрат труда и заработной платы, нормы

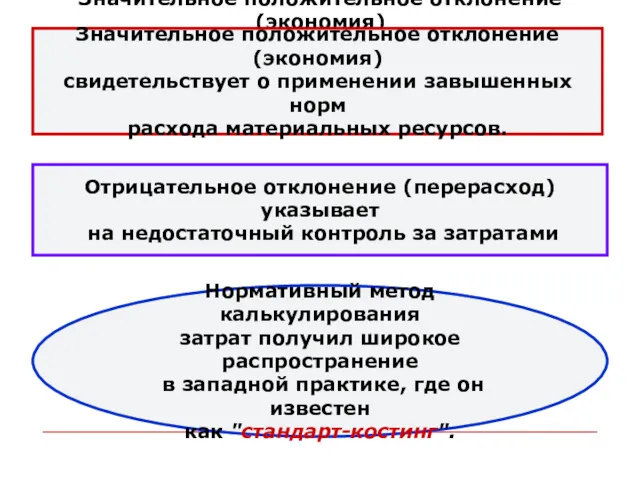

- 26. Расчёт фактической себестоимости продукции 3Ф=3Н+0, где 3Ф - затраты фактические; 3Н - затраты нормативные; 0 -

- 27. Значительное положительное отклонение (экономия) свидетельствует о применении завышенных норм расхода материальных ресурсов. Значительное положительное отклонение (экономия)

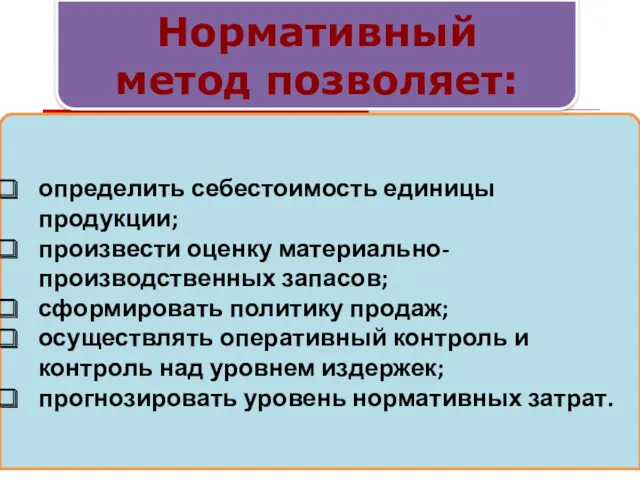

- 28. Нормативный метод позволяет: определить себестоимость единицы продукции; произвести оценку материально-производственных запасов; сформировать политику продаж; осуществлять оперативный

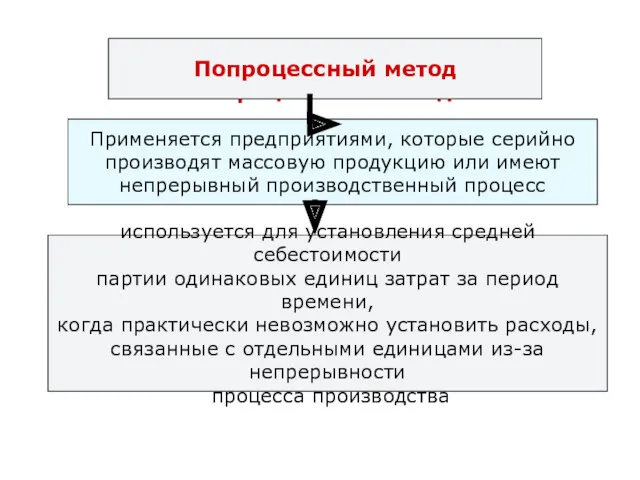

- 29. Попроцессный метод Попроцессный метод Применяется предприятиями, которые серийно производят массовую продукцию или имеют непрерывный производственный процесс

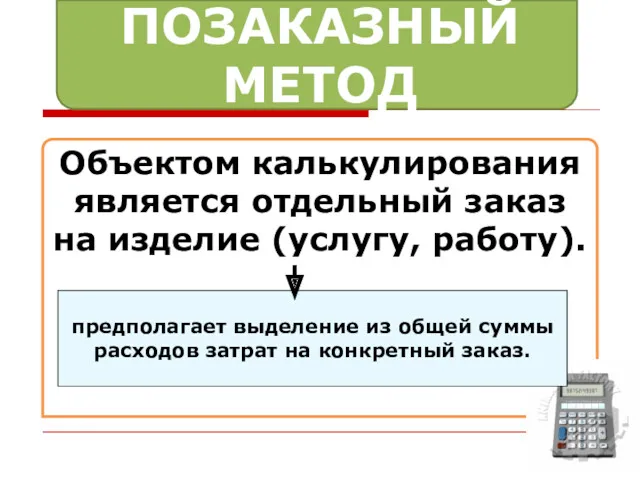

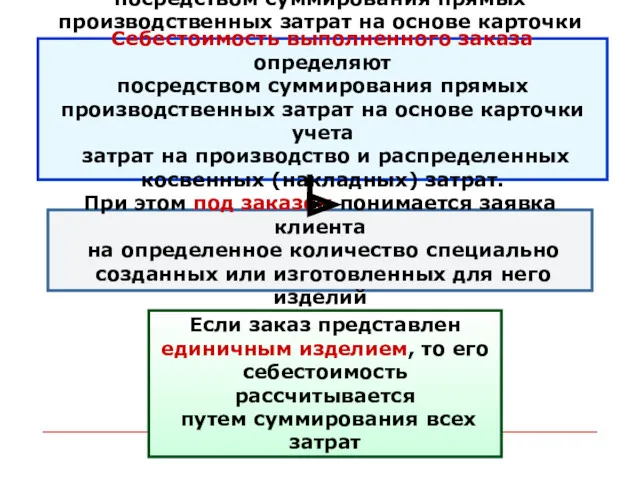

- 30. ПОЗАКАЗНЫЙ МЕТОД Объектом калькулирования является отдельный заказ на изделие (услугу, работу). предполагает выделение из общей суммы

- 31. Себестоимость выполненного заказа определяют посредством суммирования прямых производственных затрат на основе карточки учета затрат на производство

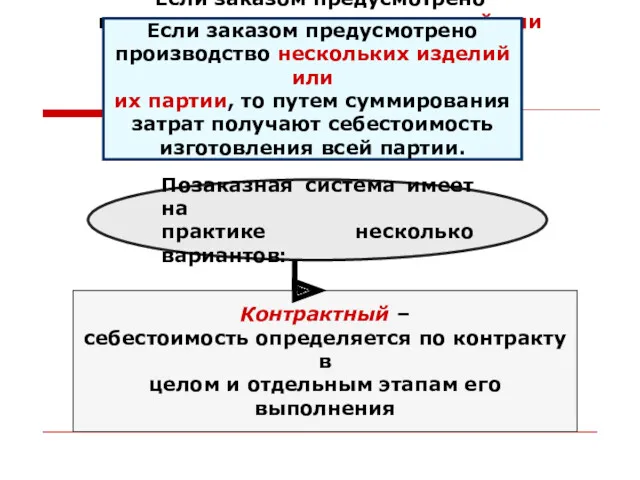

- 32. Если заказом предусмотрено производство нескольких изделий или их партии, то путем суммирования затрат получают себестоимость изготовления

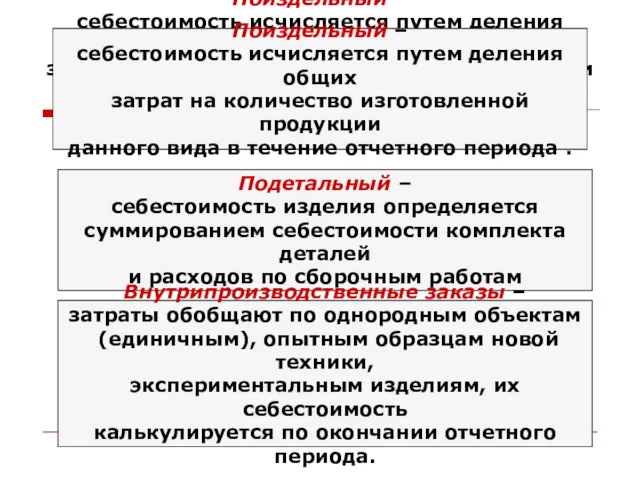

- 33. Поиздельный – себестоимость исчисляется путем деления общих затрат на количество изготовленной продукции данного вида в течение

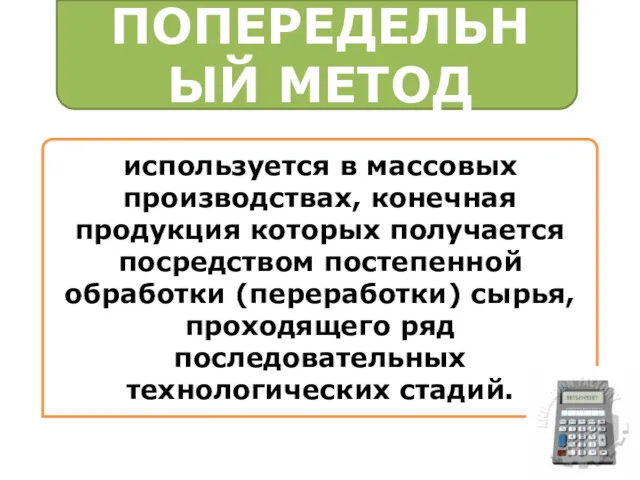

- 34. ПОПЕРЕДЕЛЬНЫЙ МЕТОД используется в массовых производствах, конечная продукция которых получается посредством постепенной обработки (переработки) сырья, проходящего

- 35. Объектом калькулирования при попередельном методе выступает передел − законченная стадия технологического процесса Объектом калькулирования при попередельном

- 36. В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, т. е. на выходе

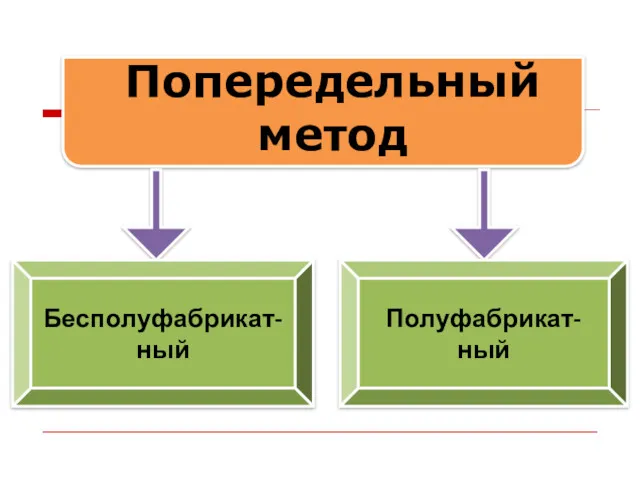

- 37. Попередельный метод Бесполуфабрикат-ный Полуфабрикат-ный

- 38. Преимуществом полуфабрикатного метода учета является наличие бухгалтерской информации о себестоимости полуфабрикатов на выходе из каждого передела

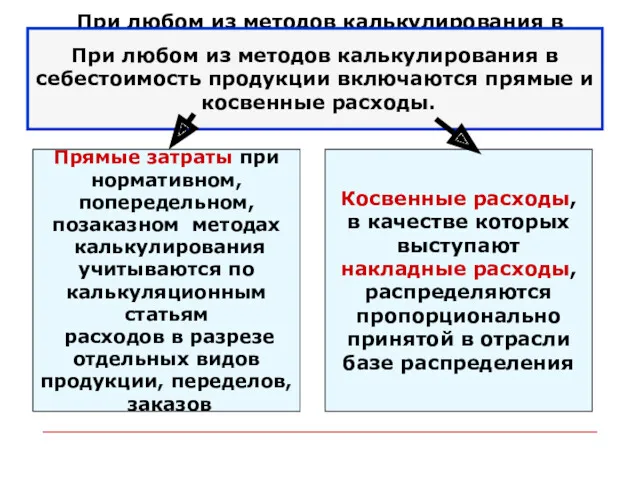

- 39. При любом из методов калькулирования в себестоимость продукции включаются прямые и косвенные расходы. При любом из

- 40. Распределение вышеназванных затрат можно проводить пропорционально Распределение вышеназванных затрат можно проводить пропорционально – основной заработной плате

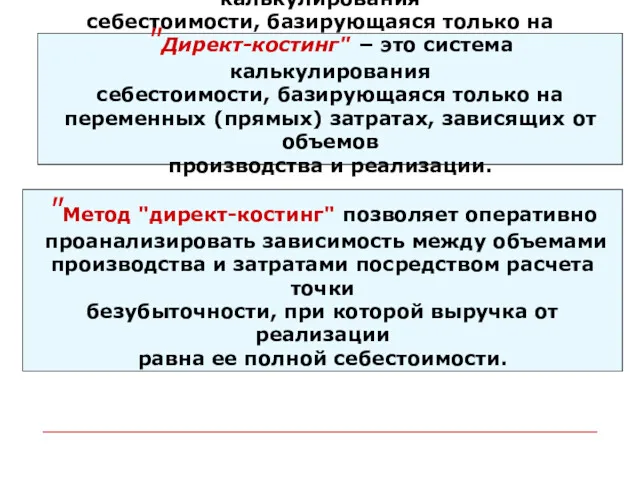

- 41. "Директ-костинг" − это система калькулирования себестоимости, базирующаяся только на переменных (прямых) затратах, зависящих от объемов производства

- 43. Скачать презентацию

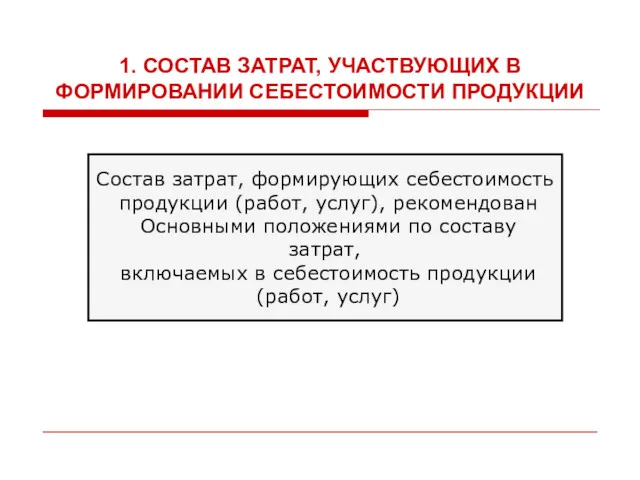

1. СОСТАВ ЗАТРАТ, УЧАСТВУЮЩИХ В ФОРМИРОВАНИИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Состав затрат, формирующих себестоимость

1. СОСТАВ ЗАТРАТ, УЧАСТВУЮЩИХ В ФОРМИРОВАНИИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Состав затрат, формирующих себестоимость

Укрупненная группировка затрат в соответствии с выполнением основных функций:

Укрупненная группировка затрат в соответствии с выполнением основных функций:

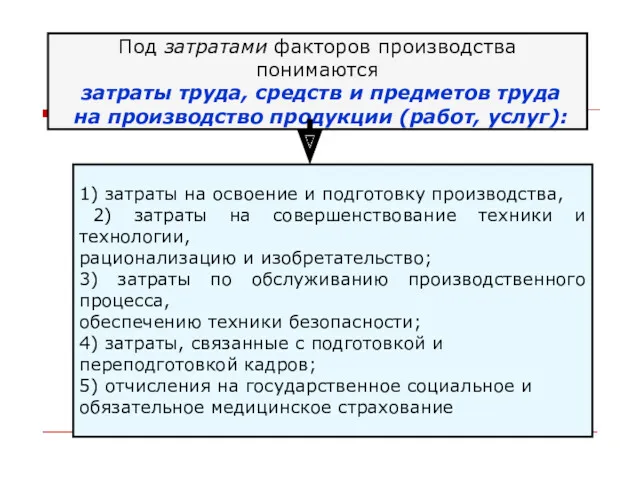

Под затратами факторов производства понимаются

затраты труда, средств и предметов труда

Под затратами факторов производства понимаются

затраты труда, средств и предметов труда

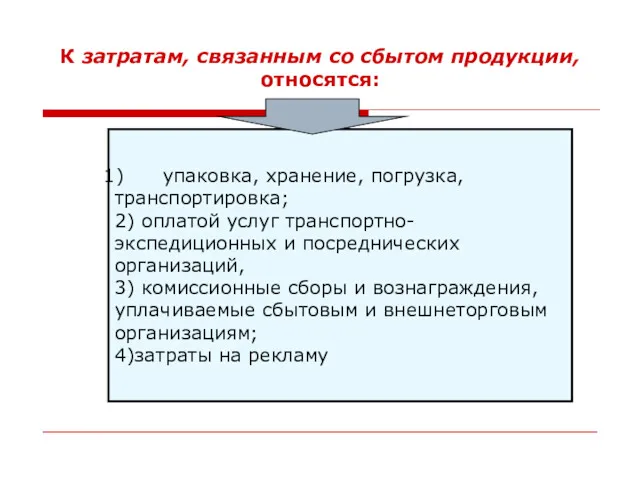

К затратам, связанным со сбытом продукции, относятся:

упаковка, хранение, погрузка,

транспортировка;

2)

К затратам, связанным со сбытом продукции, относятся:

упаковка, хранение, погрузка,

транспортировка;

2)

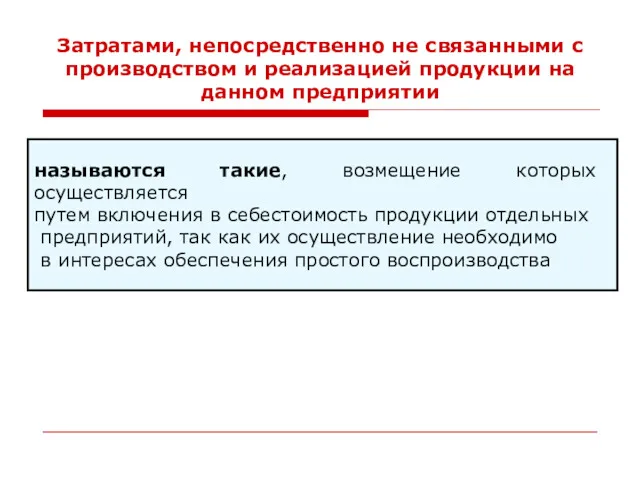

Затратами, непосредственно не связанными с производством и реализацией продукции на данном

Затратами, непосредственно не связанными с производством и реализацией продукции на данном

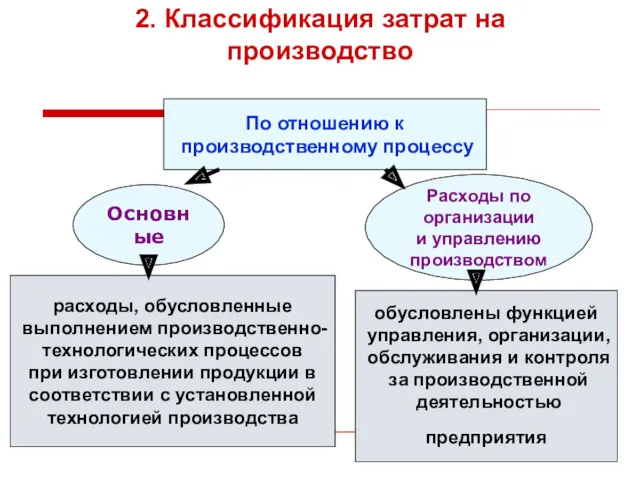

2. Классификация затрат на производство

По отношению к

производственному процессу

Основные

Расходы

2. Классификация затрат на производство

По отношению к

производственному процессу

Основные

Расходы

По способу включения в себестоимость

По способу включения в себестоимость

прямые

По способу включения в себестоимость

По способу включения в себестоимость

прямые

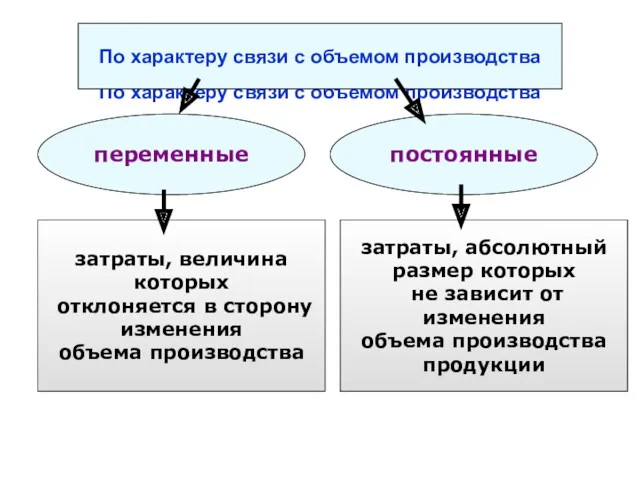

По характеру связи с объемом производства

По характеру связи с объемом

По характеру связи с объемом производства

По характеру связи с объемом

По роли в процессе производства

По роли в процессе производства

производственные

По роли в процессе производства

По роли в процессе производства

производственные

По отношению к отчетному периоду

По отношению к отчетному периоду

текущего

По отношению к отчетному периоду

По отношению к отчетному периоду

текущего

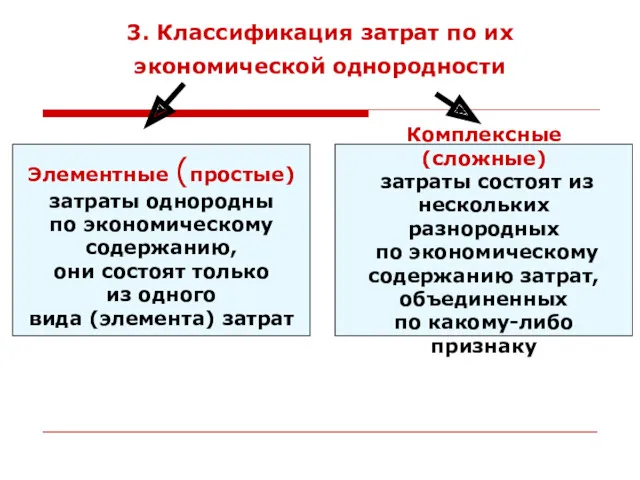

3. Классификация затрат по их экономической однородности

Элементные (простые)

затраты однородны

3. Классификация затрат по их экономической однородности

Элементные (простые)

затраты однородны

Элементные (простые)

Элементные (простые)

– материальные затраты

(за вычетом стоимости

возвратных отходов);

– расходы

Элементные (простые)

Элементные (простые)

– материальные затраты

(за вычетом стоимости

возвратных отходов);

– расходы

Классификация затрат по статьям калькуляции

Классификация затрат по статьям калькуляции

–

Классификация затрат по статьям калькуляции

Классификация затрат по статьям калькуляции

–

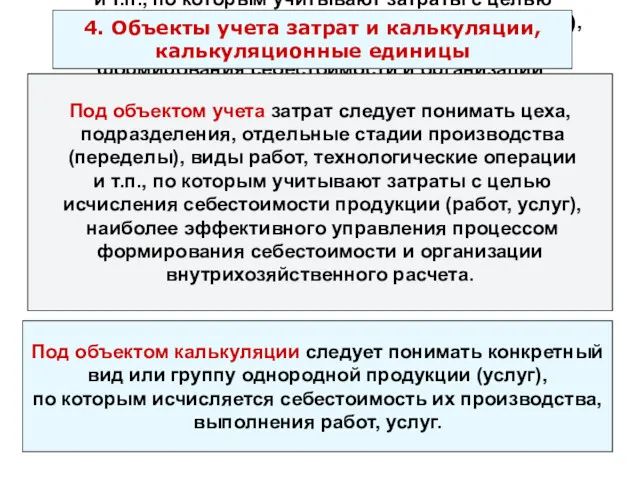

Под объектом учета затрат следует понимать цеха,

подразделения, отдельные стадии производства

Под объектом учета затрат следует понимать цеха,

подразделения, отдельные стадии производства

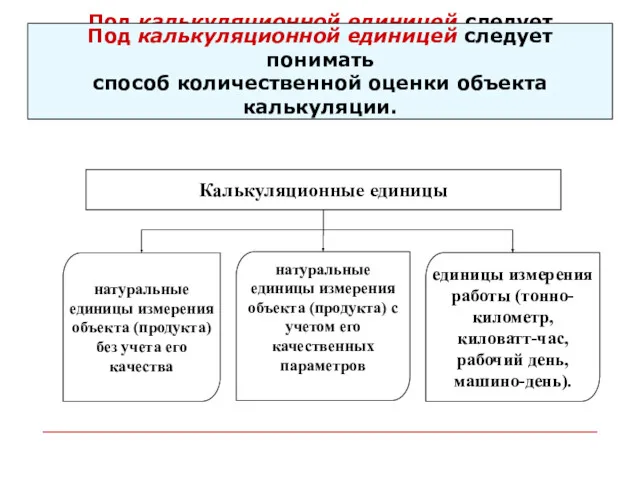

Под калькуляционной единицей следует понимать

способ количественной оценки объекта калькуляции.

Под калькуляционной

Под калькуляционной единицей следует понимать

способ количественной оценки объекта калькуляции.

Под калькуляционной

5. Способы распределения косвенных расходов

5. Способы распределения косвенных расходов

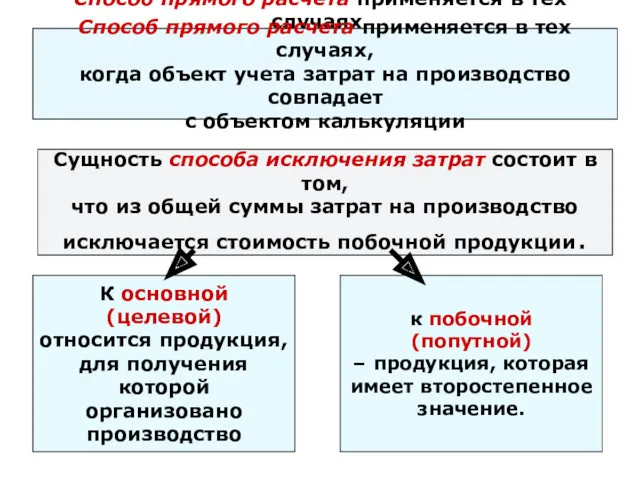

Способ прямого расчета применяется в тех случаях,

когда объект учета затрат

Способ прямого расчета применяется в тех случаях,

когда объект учета затрат

Способ коэффициентов используется в тех случаях,

когда затраты, учтенные по одному

Способ коэффициентов используется в тех случаях,

когда затраты, учтенные по одному

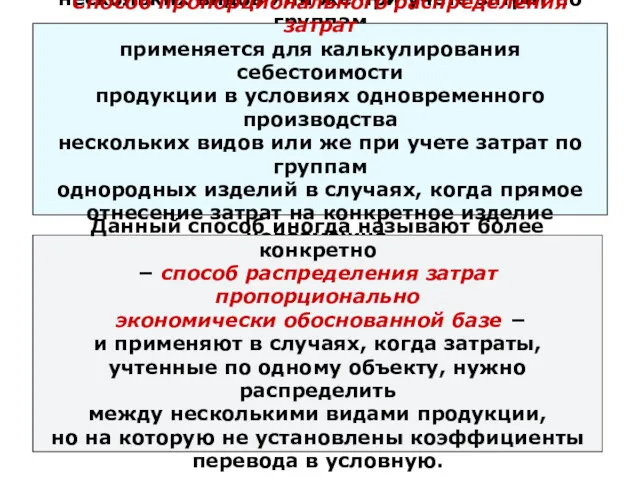

Способ пропорционального распределения затрат

применяется для калькулирования себестоимости

продукции в условиях

Способ пропорционального распределения затрат

применяется для калькулирования себестоимости

продукции в условиях

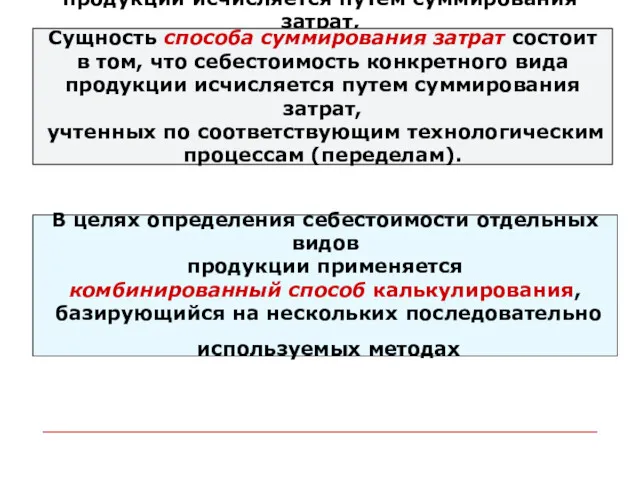

Сущность способа суммирования затрат состоит

в том, что себестоимость конкретного вида

Сущность способа суммирования затрат состоит

в том, что себестоимость конкретного вида

Методы калькулирования себестоимости

Методы калькулирования себестоимости

попроцессный

позаказный

попередельный

нормативный

Методы калькулирования себестоимости

Методы калькулирования себестоимости

попроцессный

позаказный

попередельный

нормативный

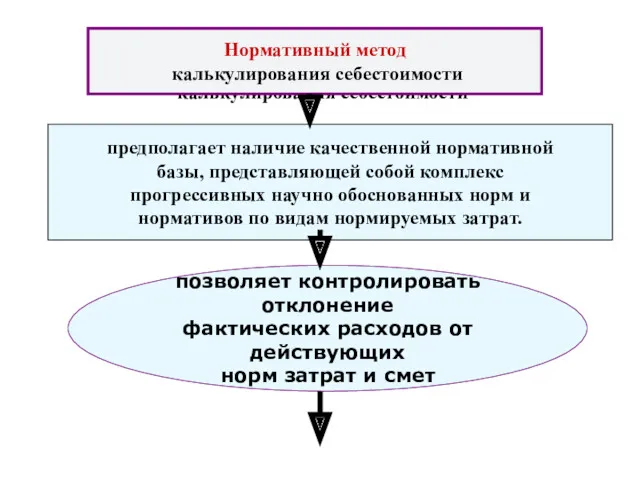

Нормативный метод

калькулирования себестоимости

Нормативный метод

калькулирования себестоимости

предполагает наличие качественной нормативной

базы,

Нормативный метод

калькулирования себестоимости

Нормативный метод

калькулирования себестоимости

предполагает наличие качественной нормативной

базы,

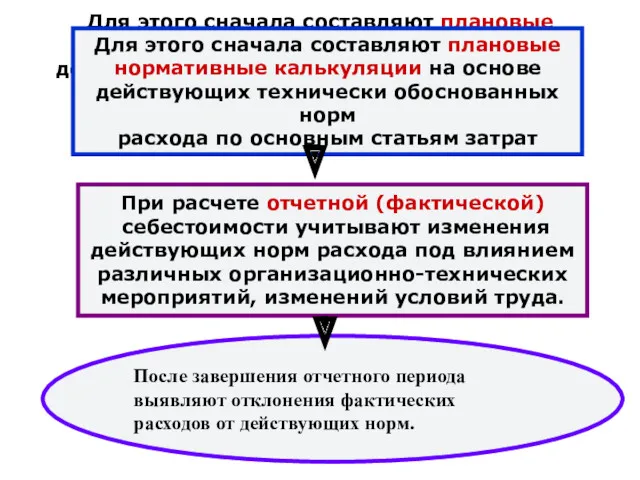

Для этого сначала составляют плановые

нормативные калькуляции на основе

действующих технически

Для этого сначала составляют плановые

нормативные калькуляции на основе

действующих технически

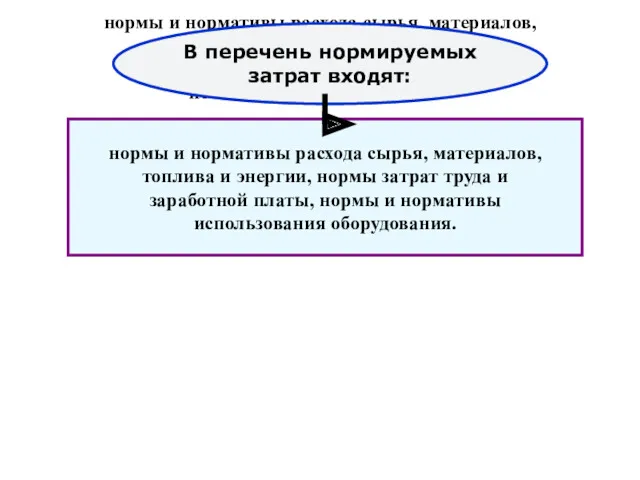

нормы и нормативы расхода сырья, материалов,

топлива и энергии, нормы затрат

нормы и нормативы расхода сырья, материалов,

топлива и энергии, нормы затрат

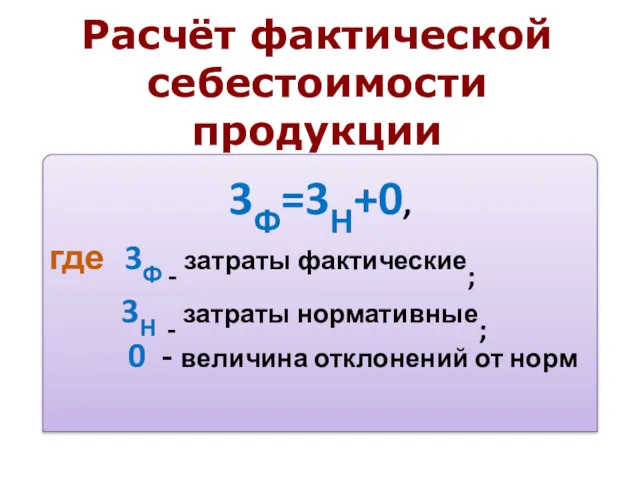

Расчёт фактической себестоимости продукции

3Ф=3Н+0,

где 3Ф - затраты фактические;

3Н - затраты

Расчёт фактической себестоимости продукции

3Ф=3Н+0,

где 3Ф - затраты фактические;

3Н - затраты

Значительное положительное отклонение (экономия)

свидетельствует о применении завышенных норм

расхода материальных

Значительное положительное отклонение (экономия)

свидетельствует о применении завышенных норм

расхода материальных

Нормативный метод позволяет:

определить себестоимость единицы продукции;

произвести оценку материально-производственных запасов;

сформировать политику продаж;

осуществлять

Нормативный метод позволяет:

определить себестоимость единицы продукции;

произвести оценку материально-производственных запасов;

сформировать политику продаж;

осуществлять

Попроцессный метод

Попроцессный метод

Применяется предприятиями, которые серийно

производят массовую продукцию или имеют

Попроцессный метод

Попроцессный метод

Применяется предприятиями, которые серийно

производят массовую продукцию или имеют

ПОЗАКАЗНЫЙ МЕТОД

Объектом калькулирования является отдельный заказ на изделие (услугу, работу).

предполагает

ПОЗАКАЗНЫЙ МЕТОД

Объектом калькулирования является отдельный заказ на изделие (услугу, работу).

предполагает

Себестоимость выполненного заказа определяют

посредством суммирования прямых

производственных затрат на основе

Себестоимость выполненного заказа определяют

посредством суммирования прямых

производственных затрат на основе

Если заказом предусмотрено

производство нескольких изделий или

их партии, то путем

Если заказом предусмотрено

производство нескольких изделий или

их партии, то путем

Поиздельный –

себестоимость исчисляется путем деления общих

затрат на количество изготовленной

Поиздельный –

себестоимость исчисляется путем деления общих

затрат на количество изготовленной

ПОПЕРЕДЕЛЬНЫЙ МЕТОД

используется в массовых производствах, конечная продукция которых получается посредством постепенной

ПОПЕРЕДЕЛЬНЫЙ МЕТОД

используется в массовых производствах, конечная продукция которых получается посредством постепенной

Объектом калькулирования при попередельном

методе выступает передел − законченная стадия

технологического

Объектом калькулирования при попередельном

методе выступает передел − законченная стадия

технологического

В результате последовательного прохождения

исходного материала через все переделы получают

готовую

В результате последовательного прохождения

исходного материала через все переделы получают

готовую

Попередельный метод

Бесполуфабрикат-ный

Полуфабрикат-ный

Попередельный метод

Бесполуфабрикат-ный

Полуфабрикат-ный

Преимуществом полуфабрикатного метода учета

является наличие бухгалтерской информации о

себестоимости полуфабрикатов

Преимуществом полуфабрикатного метода учета

является наличие бухгалтерской информации о

себестоимости полуфабрикатов

При любом из методов калькулирования в

себестоимость продукции включаются прямые и

При любом из методов калькулирования в

себестоимость продукции включаются прямые и

Распределение вышеназванных

затрат можно проводить

пропорционально

Распределение вышеназванных

затрат можно проводить

Распределение вышеназванных

затрат можно проводить

пропорционально

Распределение вышеназванных

затрат можно проводить

"Директ-костинг" − это система калькулирования

себестоимости, базирующаяся только на

переменных (прямых)

"Директ-костинг" − это система калькулирования

себестоимости, базирующаяся только на

переменных (прямых)

Бухгалтерская финансовая отчетность. Продолжительность операционного цикла

Бухгалтерская финансовая отчетность. Продолжительность операционного цикла Оплата труда и компенсации

Оплата труда и компенсации Типологии ОД/ФТ в сфере внешней торговли

Типологии ОД/ФТ в сфере внешней торговли Основные правила финансовой безопасности в информационной сфере

Основные правила финансовой безопасности в информационной сфере Федеральный закон от 5 апреля 2013 года № 44-ФЗ. О контрактной системе в сфере закупок

Федеральный закон от 5 апреля 2013 года № 44-ФЗ. О контрактной системе в сфере закупок Заработная плата

Заработная плата Қаржы саласындағы мемлекеттік басқару мен жоспарлау

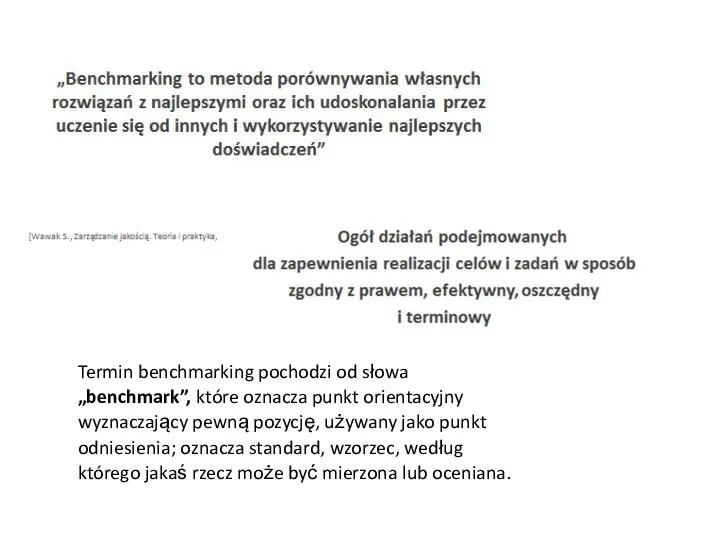

Қаржы саласындағы мемлекеттік басқару мен жоспарлау Benchmarking

Benchmarking Национальный проект Демография

Национальный проект Демография Учет сырья, продуктов и тары в кладовых п о п

Учет сырья, продуктов и тары в кладовых п о п Функции денежной единицы

Функции денежной единицы Тарифная система

Тарифная система Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета NBA Management System

NBA Management System Crisis management for companies

Crisis management for companies Налог на прибыль организаций. Налогоплательщики

Налог на прибыль организаций. Налогоплательщики Развитие межбюджетных отношений в Российской Федерации

Развитие межбюджетных отношений в Российской Федерации Опорные схемы по банковскому делу

Опорные схемы по банковскому делу Современные IT-технологии и их применение в банковской деятельности. Лекция 1

Современные IT-технологии и их применение в банковской деятельности. Лекция 1 Ипотечное кредитование в России. Проблемы и перспективы

Ипотечное кредитование в России. Проблемы и перспективы Характеристика отдельных видов ценных бумаг

Характеристика отдельных видов ценных бумаг 20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah

20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah Основные фонды предприятия

Основные фонды предприятия Совершенствование системы оплаты труда персонала организации

Совершенствование системы оплаты труда персонала организации Банковская система

Банковская система Муниципальная собственность. Проект Академия Успеха K&K

Муниципальная собственность. Проект Академия Успеха K&K Аудит оборотных активов

Аудит оборотных активов Анализ финансовой деятельности ООО Производственное Предприятие Пушок

Анализ финансовой деятельности ООО Производственное Предприятие Пушок