- Нормативные документы по порядку применения бюджетной классификации в 2023 году

Содержание

- 2. Нормативные документы по порядку применения бюджетной классификации в 2023 году В части КОСГУ в 2023 году

- 3. П.3. КОСГУ является группировкой операций, осуществляемых сектором государственного управления в зависимости от их экономического содержания. Положения

- 4. В целях обеспечения сопоставимости показателей бюджетов бюджетной системы Российской Федерации при составлении и представлении бюджетной (бухгалтерской)

- 5. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР НА АРЕНДУ ПОМЕЩЕНИЯ) АРЕНДЕНДАТОР 1. ОТРАЖЕНИЕ В УЧЕТЕ ПРАВА ПОЛЬЗОВАНИЯ ИМУЩЕСТВОМ

- 6. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР НА АРЕНДУ ПОМЕЩЕНИЯ) АРЕНДЕНДАТОР 2. ОТРАЖЕНИЕ В УЧЕТЕ ЕЖЕМЕСЯЧНОГО ПЛАТЕЖА: Бюджетное

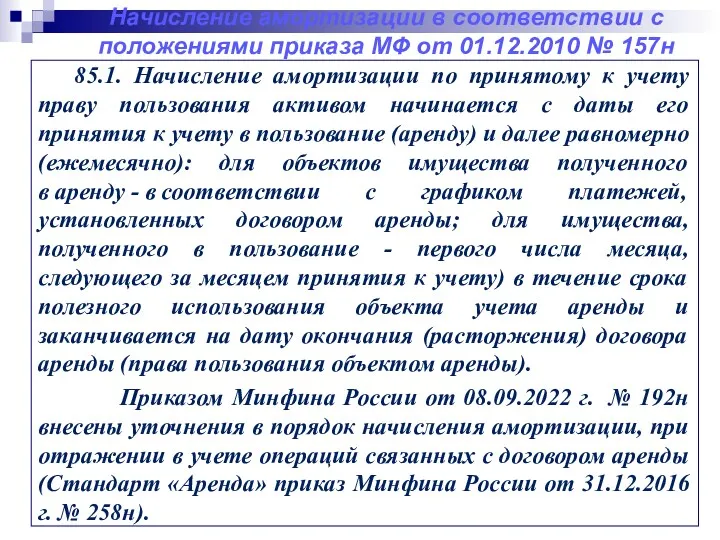

- 7. 85.1. Начисление амортизации по принятому к учету праву пользования активом начинается с даты его принятия к

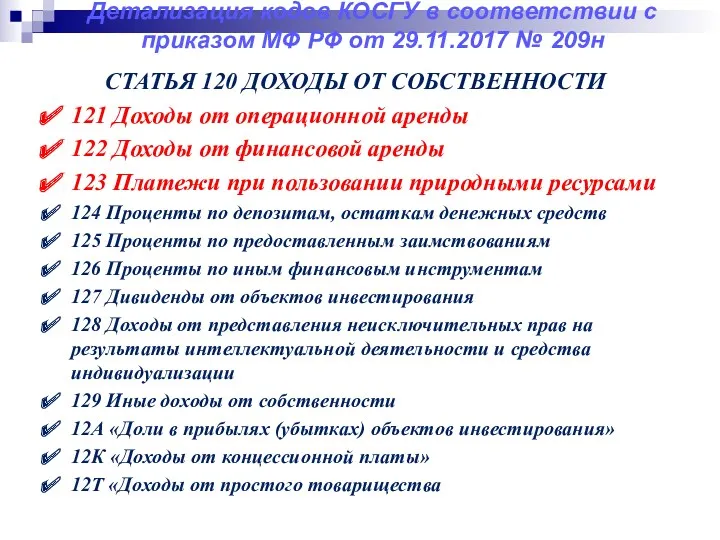

- 8. Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2017 № 209н СТАТЬЯ 120 ДОХОДЫ

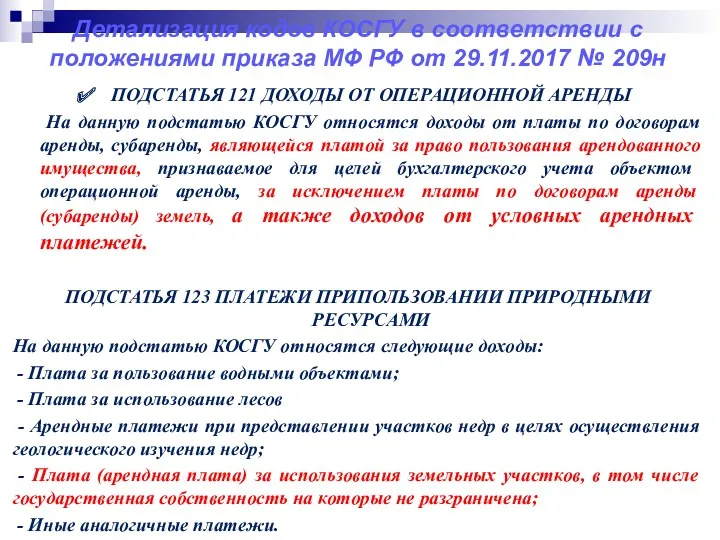

- 9. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 29.11.2017 № 209н ПОДСТАТЬЯ 121

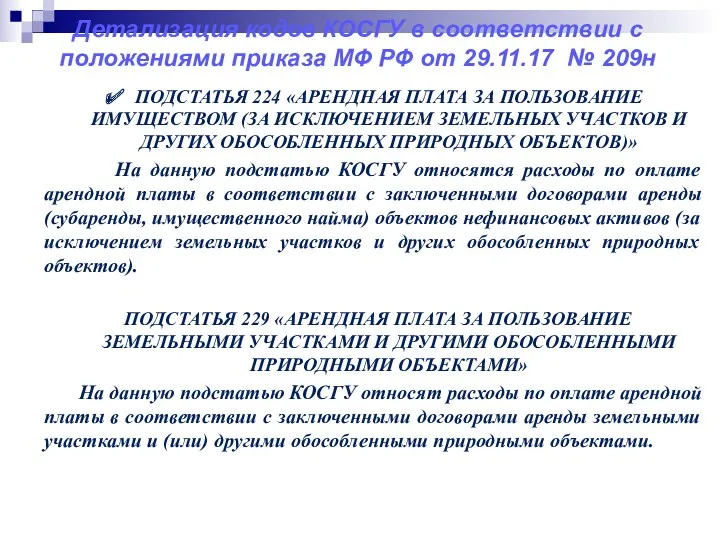

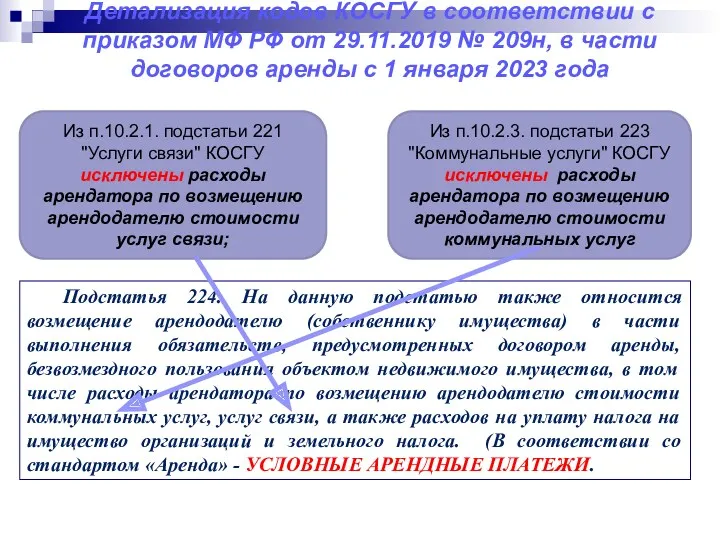

- 10. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 29.11.17 № 209н ПОДСТАТЬЯ 224

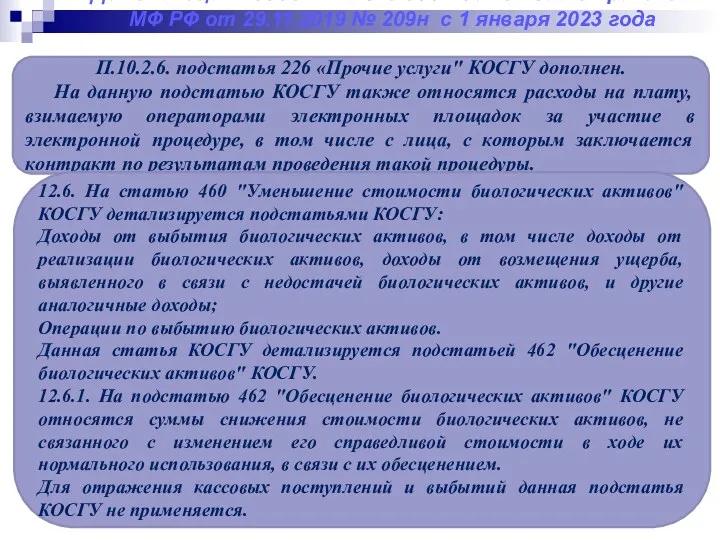

- 11. Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2019 № 209н, в части договоров

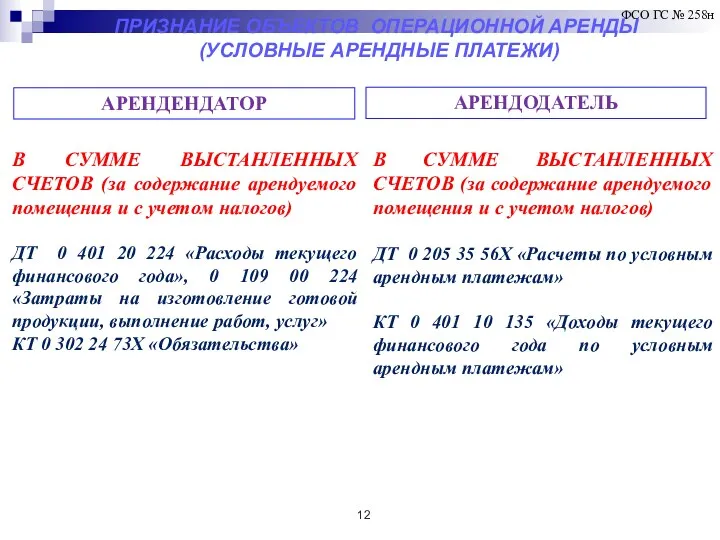

- 12. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (УСЛОВНЫЕ АРЕНДНЫЕ ПЛАТЕЖИ) АРЕНДЕНДАТОР В СУММЕ ВЫСТАНЛЕННЫХ СЧЕТОВ (за содержание арендуемого помещения

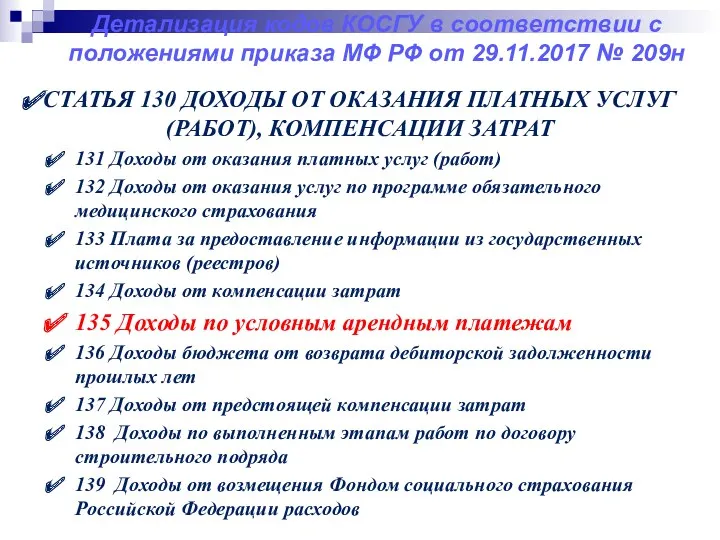

- 13. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 29.11.2017 № 209н СТАТЬЯ 130

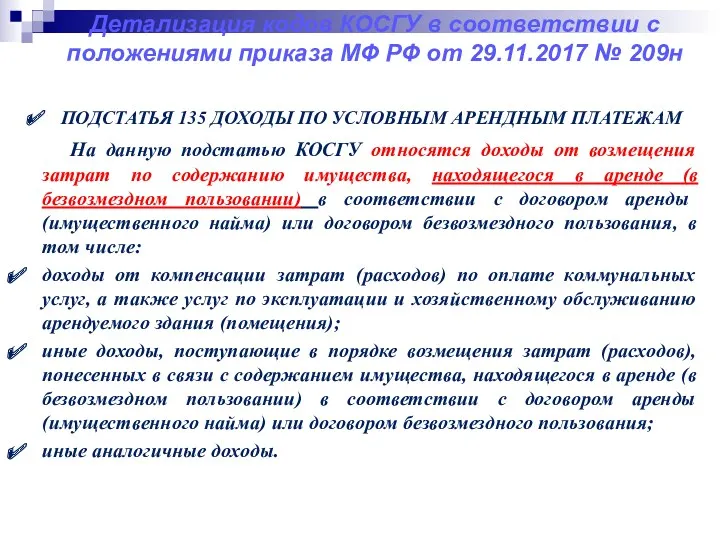

- 14. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 29.11.2017 № 209н ПОДСТАТЬЯ 135

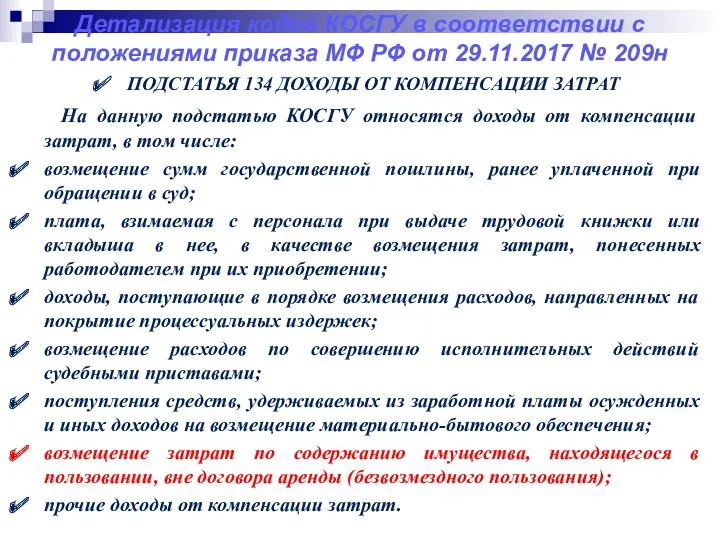

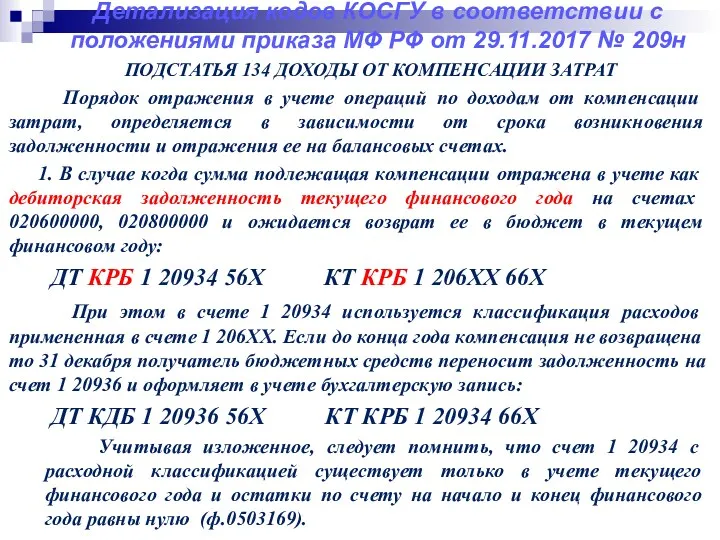

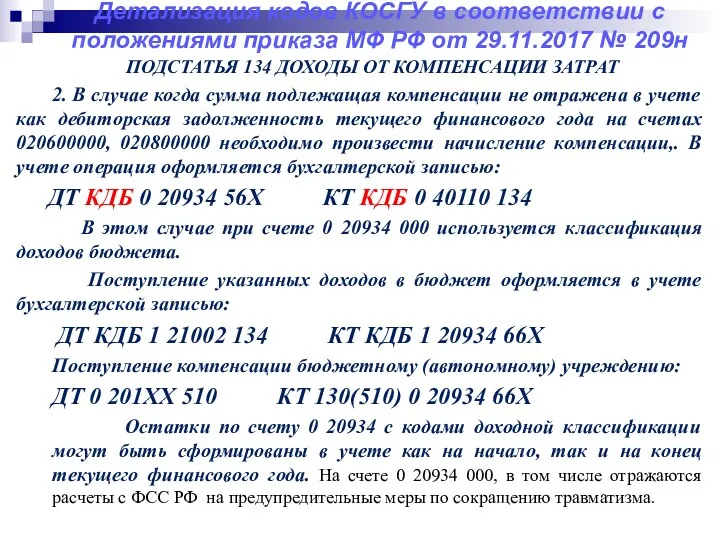

- 15. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 29.11.2017 № 209н ПОДСТАТЬЯ 134

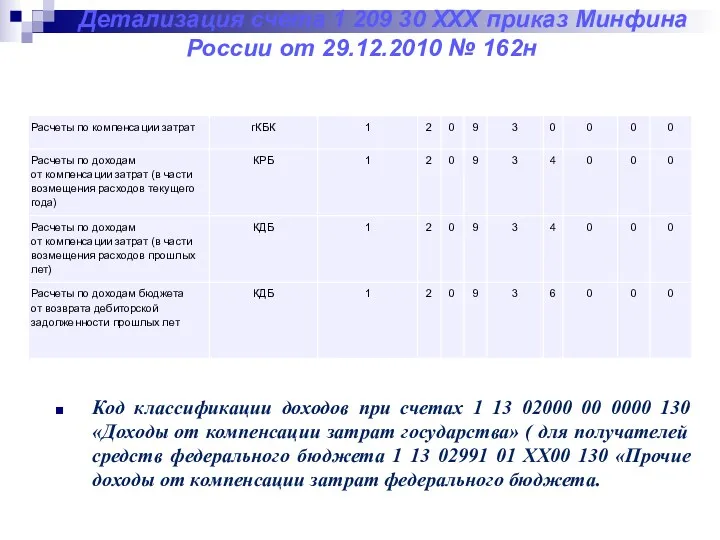

- 16. Детализация счета 1 209 30 ХХХ приказ Минфина России от 29.12.2010 № 162н Код классификации доходов

- 17. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 29.11.2017 № 209н ПОДСТАТЬЯ 134

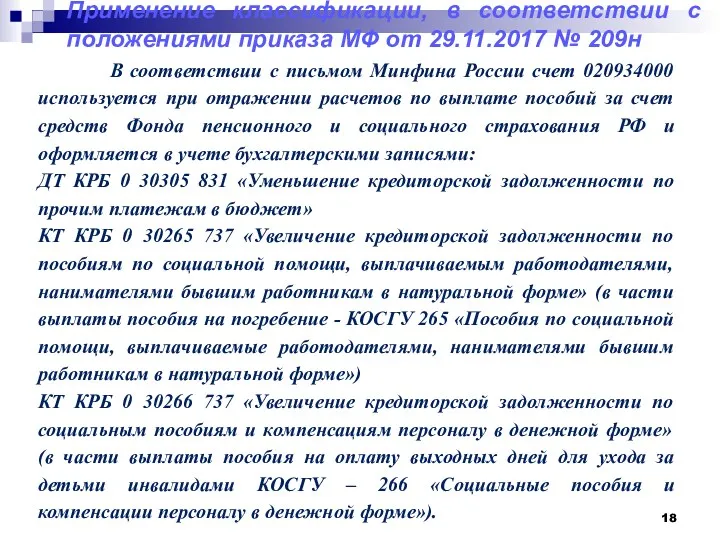

- 18. Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 № 209н В соответствии с письмом

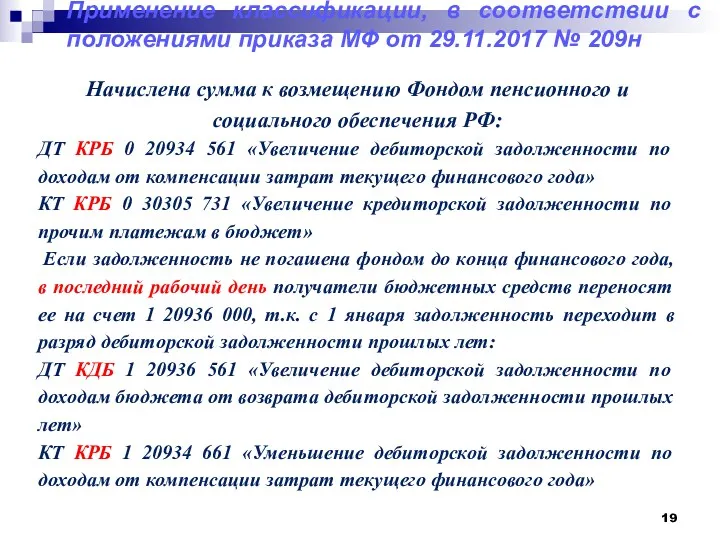

- 19. Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 № 209н Начислена сумма к возмещению

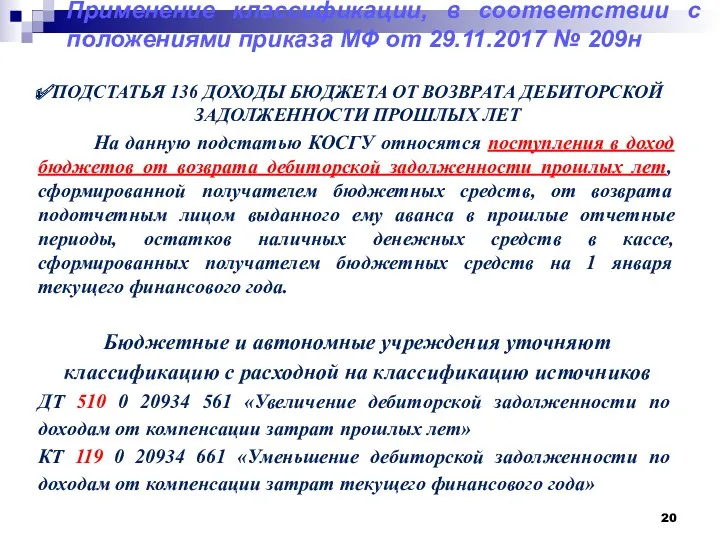

- 20. Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 № 209н ПОДСТАТЬЯ 136 ДОХОДЫ БЮДЖЕТА

- 21. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 29.11.2017 № 209н ПОДСТАТЬЯ 134

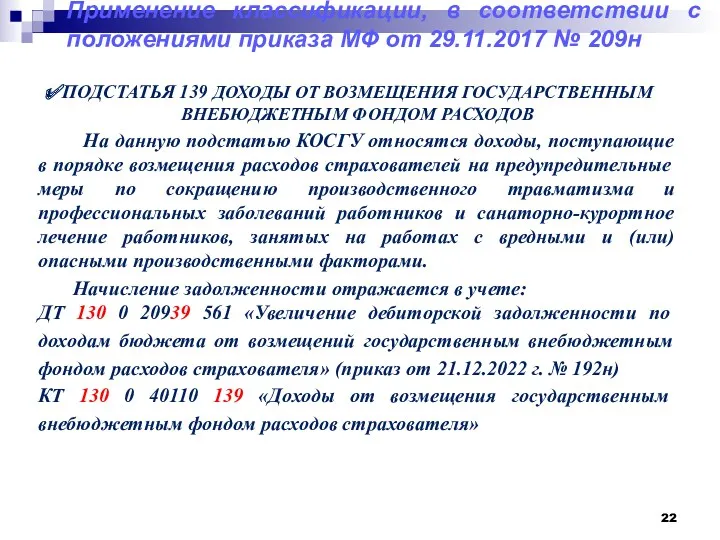

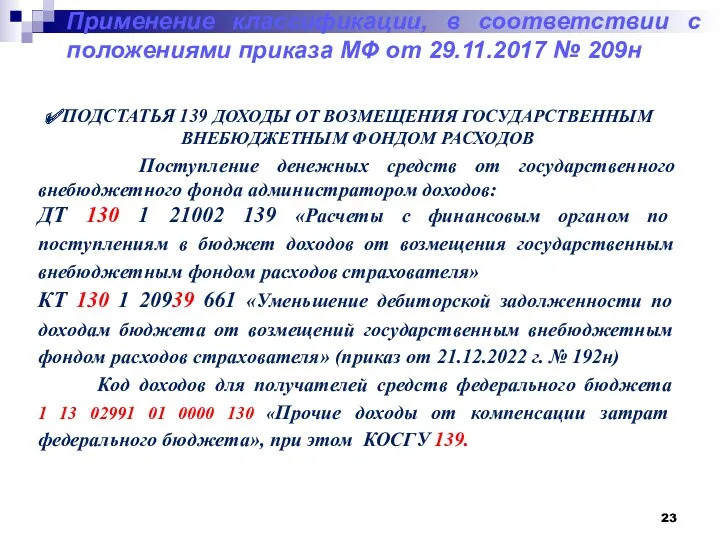

- 22. Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 № 209н ПОДСТАТЬЯ 139 ДОХОДЫ ОТ

- 23. Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 № 209н ПОДСТАТЬЯ 139 ДОХОДЫ ОТ

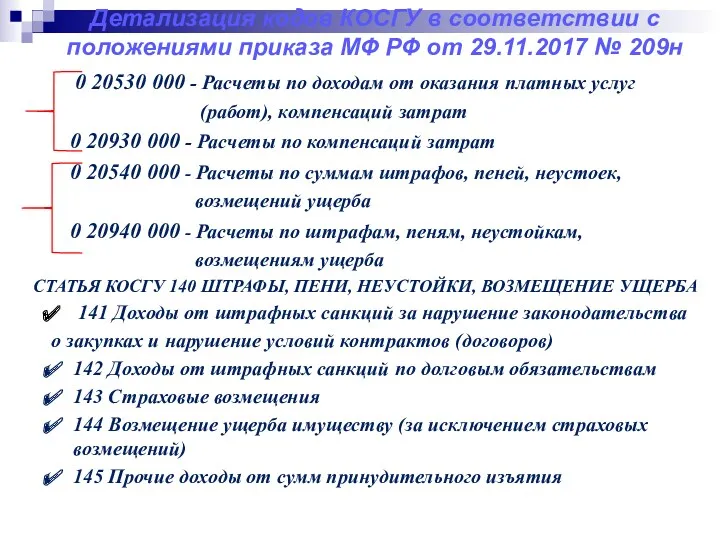

- 24. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 29.11.2017 № 209н 0 20530

- 25. Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 № 209н

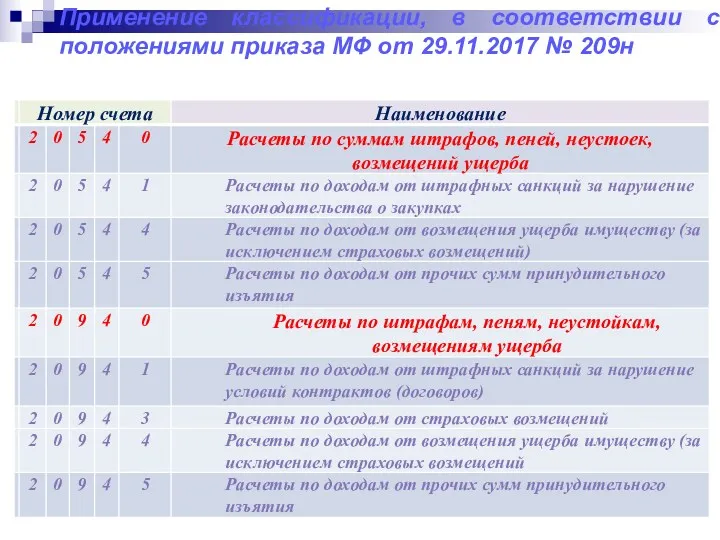

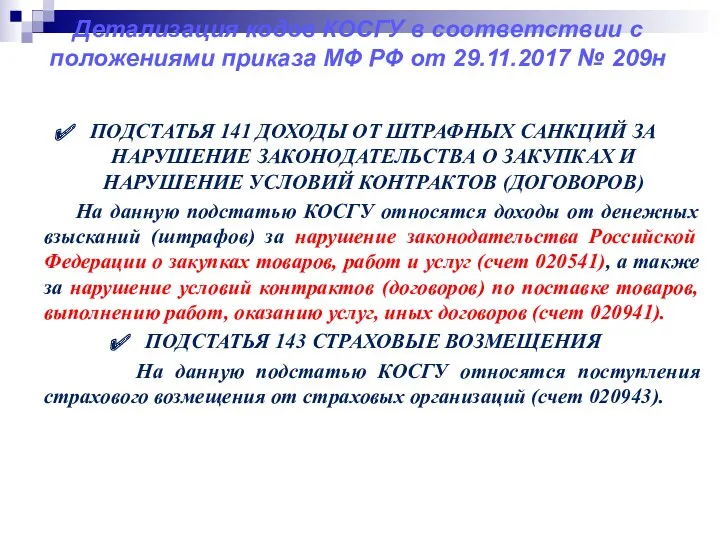

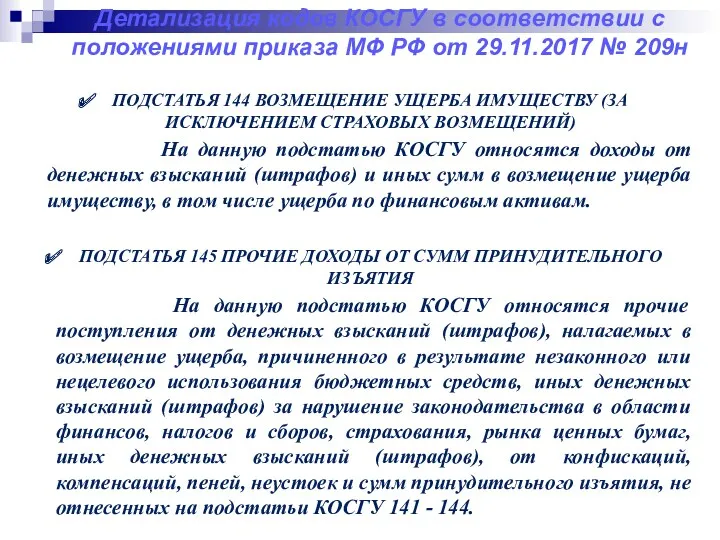

- 26. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 29.11.2017 № 209н ПОДСТАТЬЯ 141

- 27. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 29.11.2017 № 209н ПОДСТАТЬЯ 144

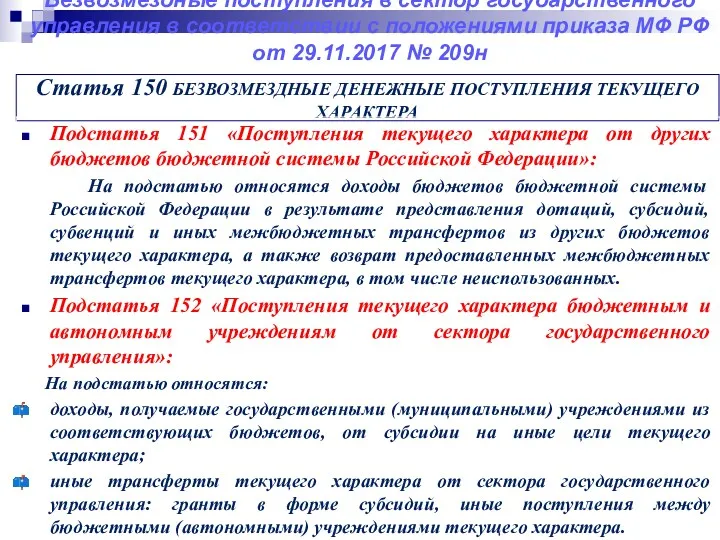

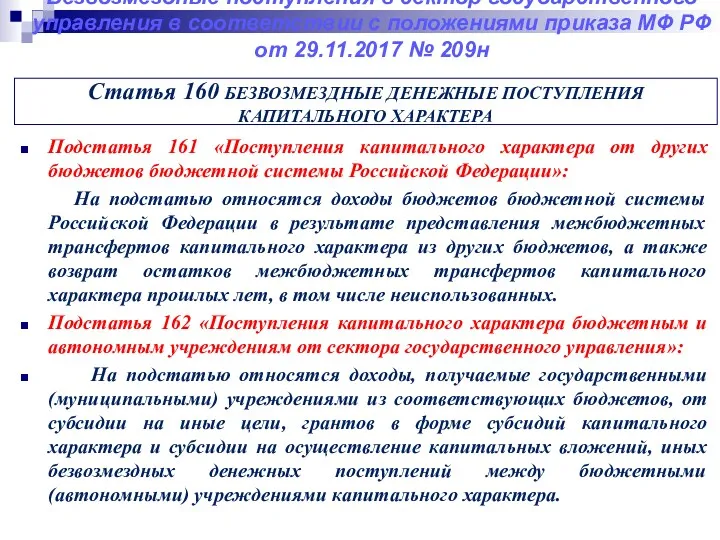

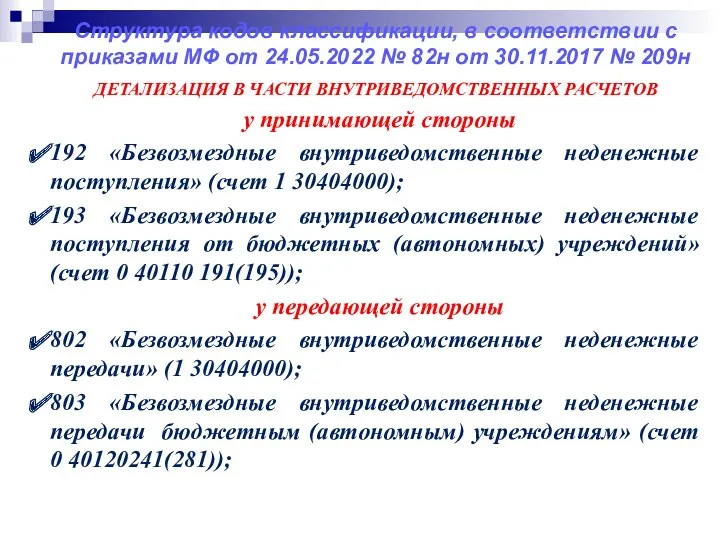

- 28. Безвозмездные поступления в сектор государственного управления в соответствии с положениями приказа МФ РФ от 29.11.2017 №

- 29. Безвозмездные поступления в сектор государственного управления в соответствии с положениями приказа МФ РФ от 29.11.2017 №

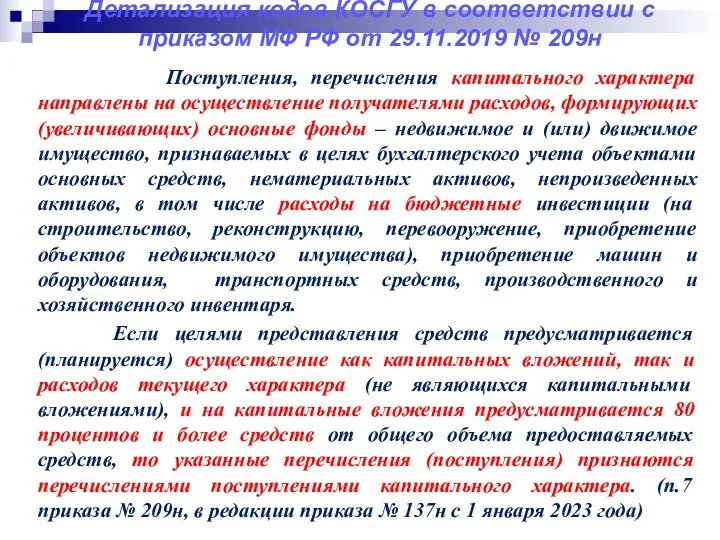

- 30. Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2019 № 209н Поступления, перечисления капитального

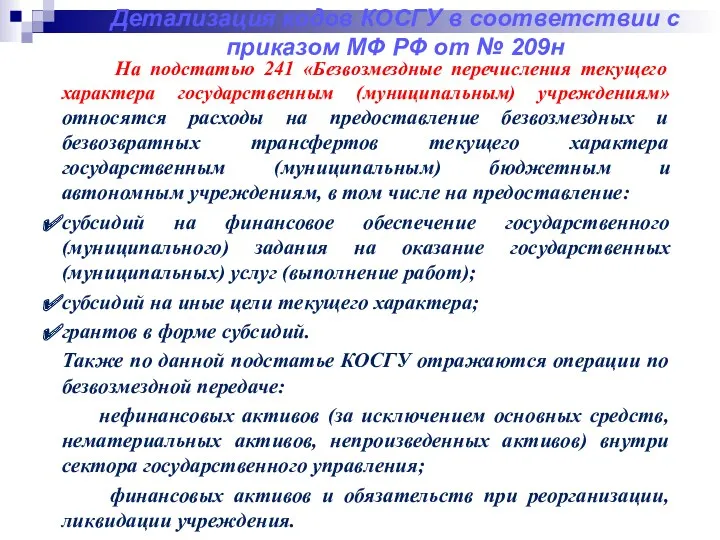

- 31. Детализация кодов КОСГУ в соответствии с приказом МФ РФ от № 209н На подстатью 241 «Безвозмездные

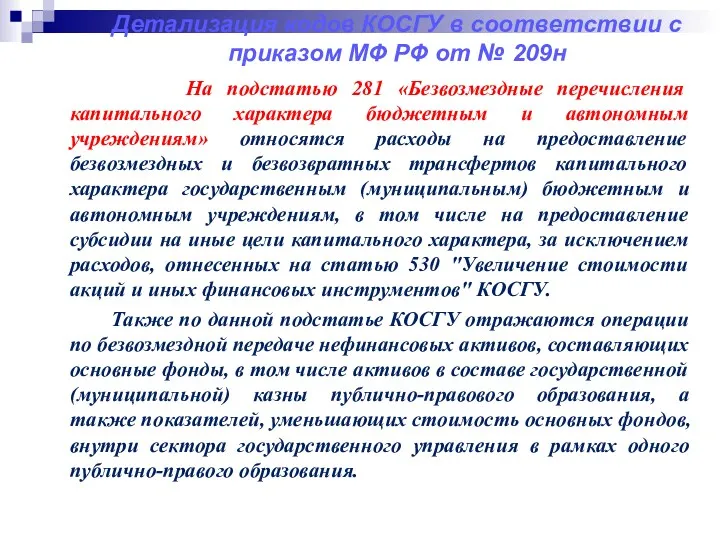

- 32. Детализация кодов КОСГУ в соответствии с приказом МФ РФ от № 209н На подстатью 281 «Безвозмездные

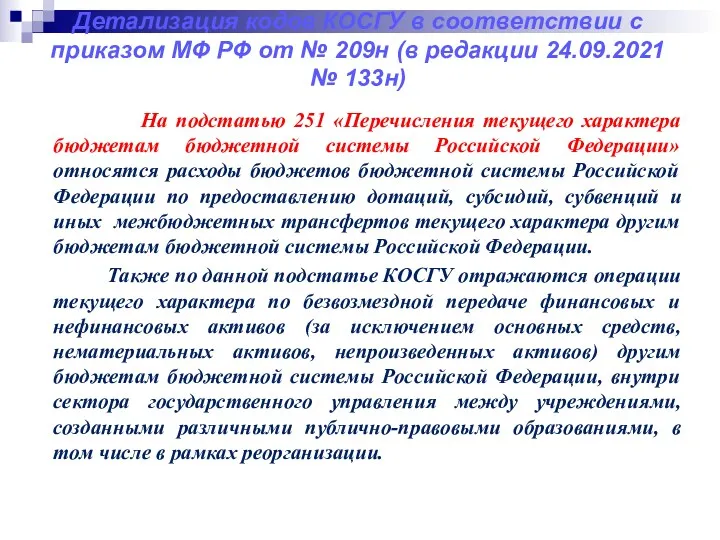

- 33. Детализация кодов КОСГУ в соответствии с приказом МФ РФ от № 209н (в редакции 24.09.2021 №

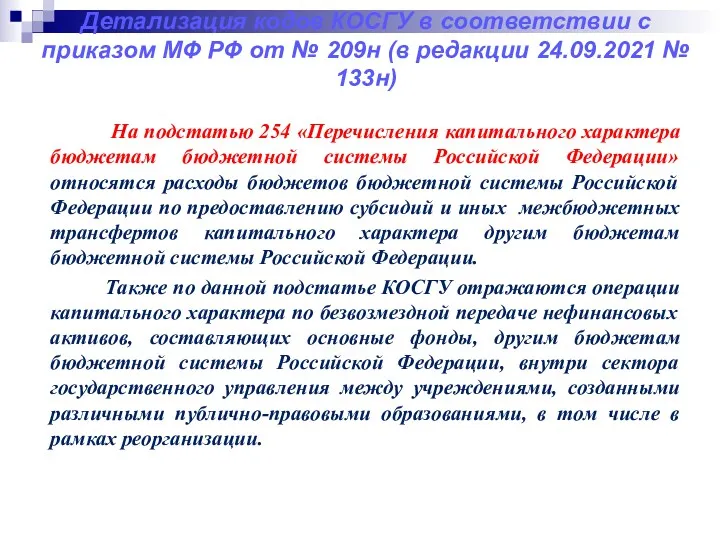

- 34. Детализация кодов КОСГУ в соответствии с приказом МФ РФ от № 209н (в редакции 24.09.2021 №

- 35. Детализация кодов КОСГУ и приказ МФ РФ № 157н Новые счета

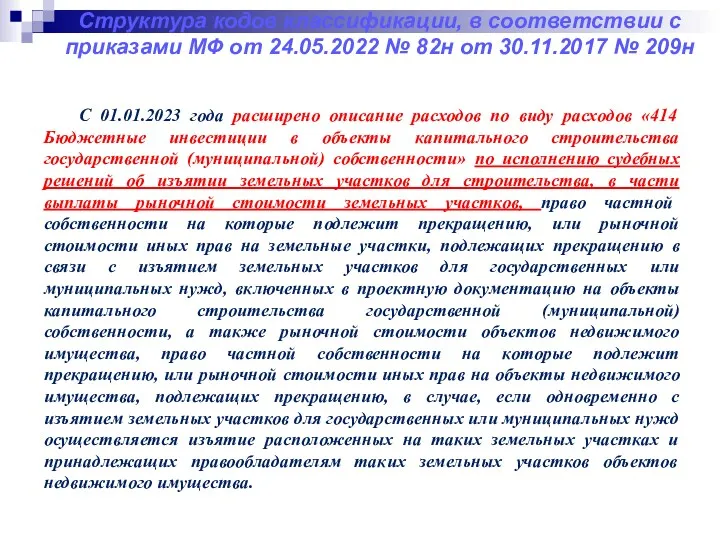

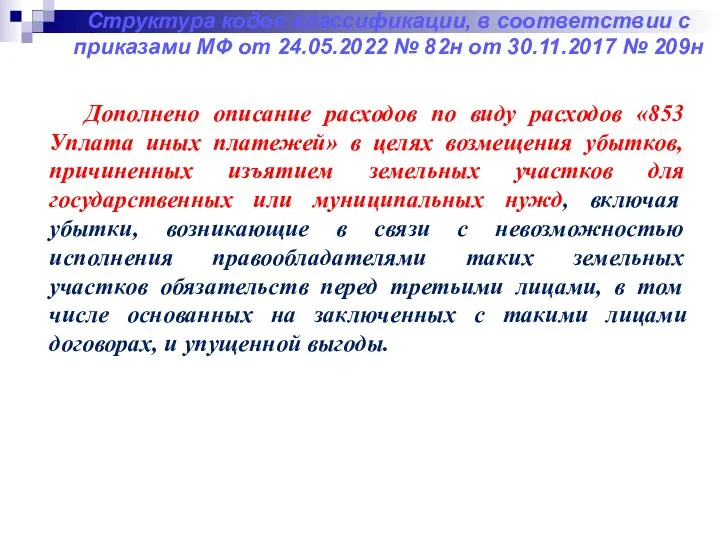

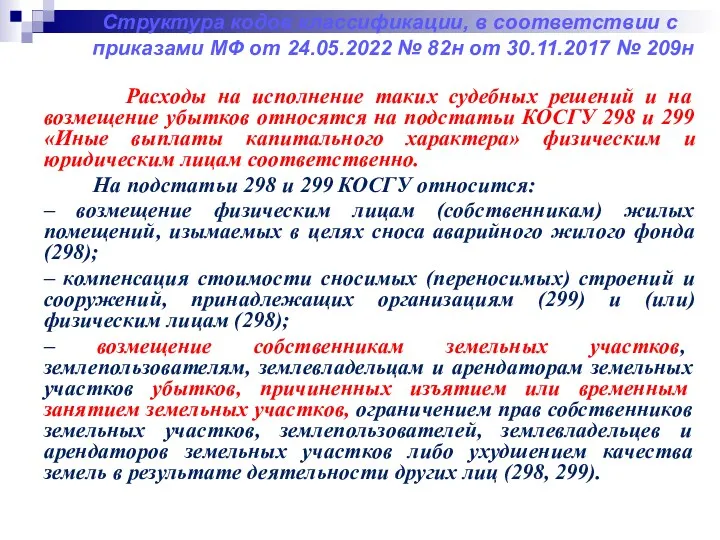

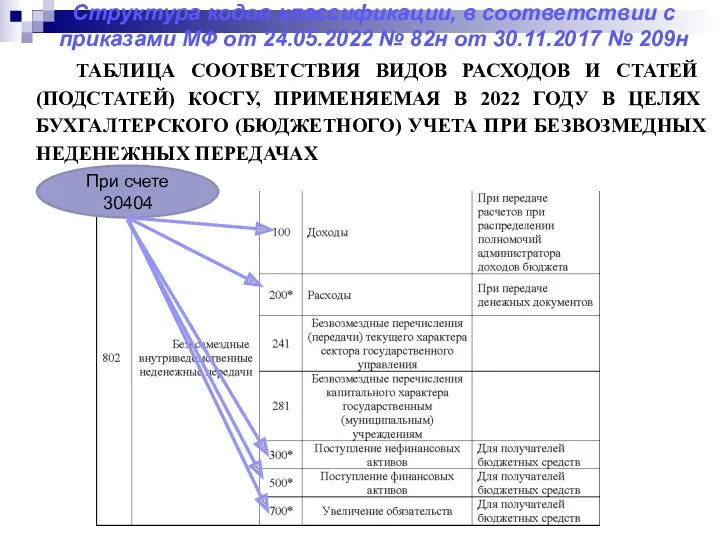

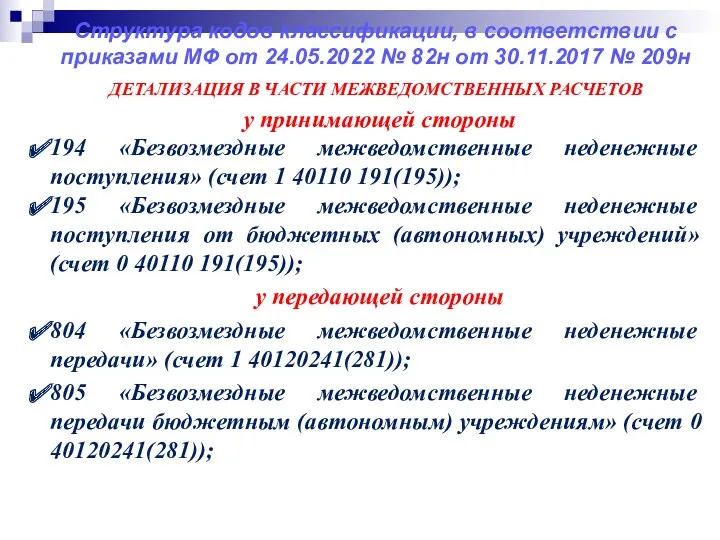

- 36. Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 № 82н от 30.11.2017 № 209н

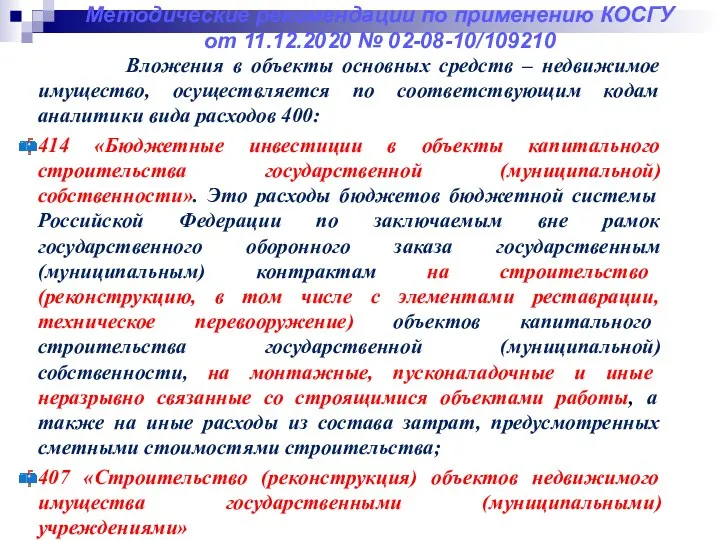

- 37. Методические рекомендации по применению КОСГУ от 11.12.2020 № 02-08-10/109210 Вложения в объекты основных средств – недвижимое

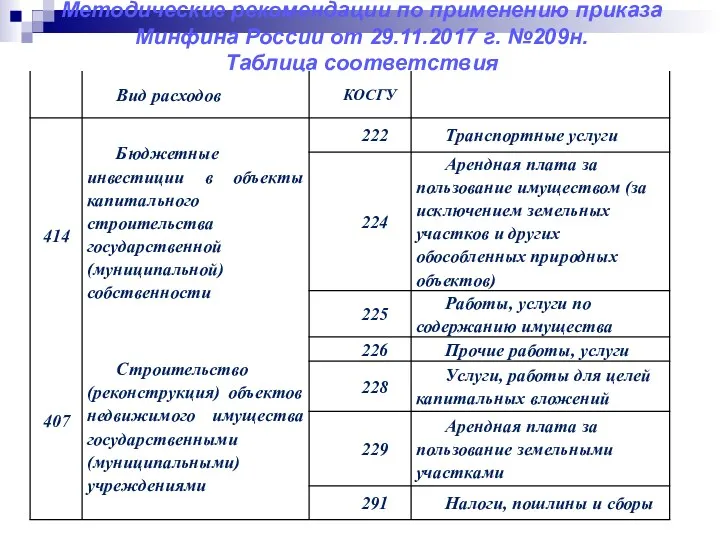

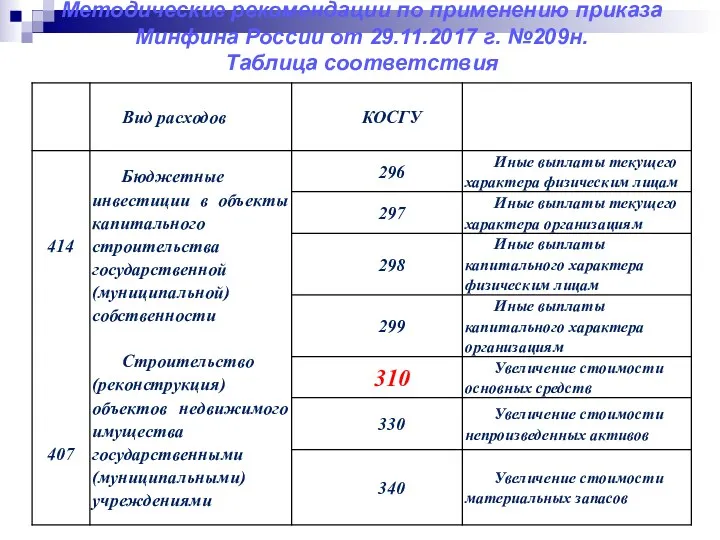

- 38. Методические рекомендации по применению приказа Минфина России от 29.11.2017 г. №209н. Таблица соответствия

- 39. Методические рекомендации по применению приказа Минфина России от 29.11.2017 г. №209н. Таблица соответствия

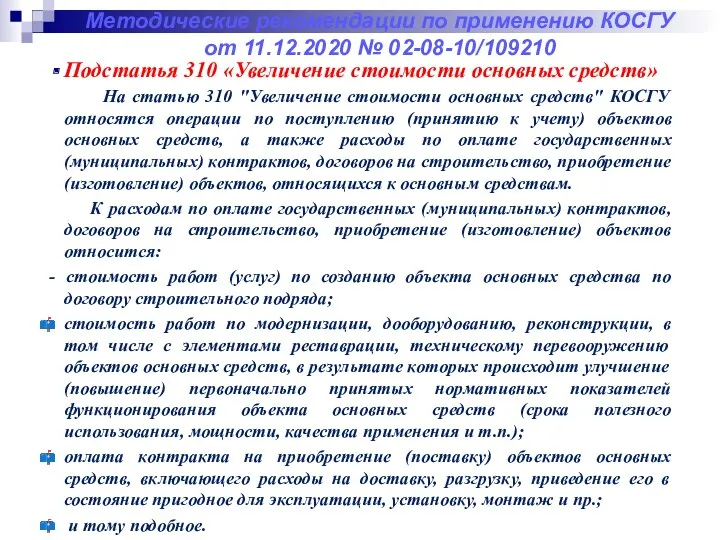

- 40. Методические рекомендации по применению КОСГУ от 11.12.2020 № 02-08-10/109210 Подстатья 310 «Увеличение стоимости основных средств» На

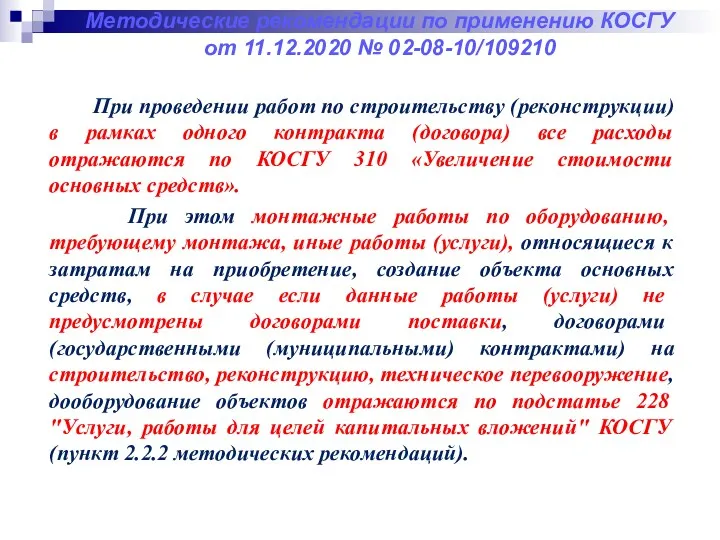

- 41. Методические рекомендации по применению КОСГУ от 11.12.2020 № 02-08-10/109210 При проведении работ по строительству (реконструкции) в

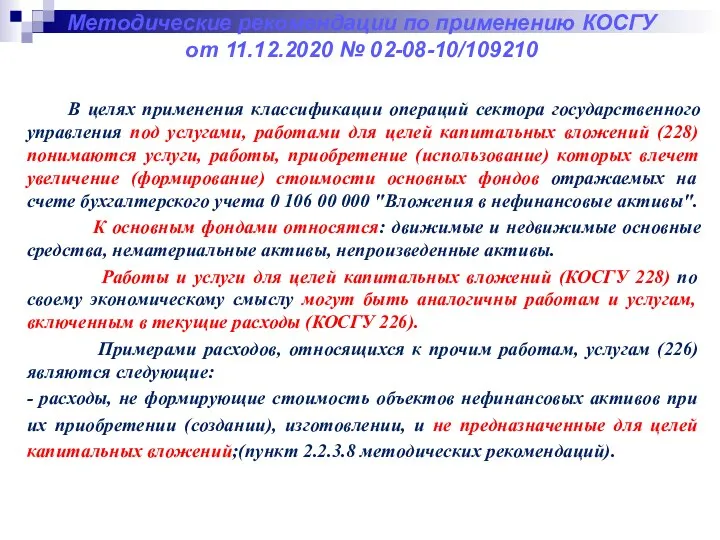

- 42. Методические рекомендации по применению КОСГУ от 11.12.2020 № 02-08-10/109210 В целях применения классификации операций сектора государственного

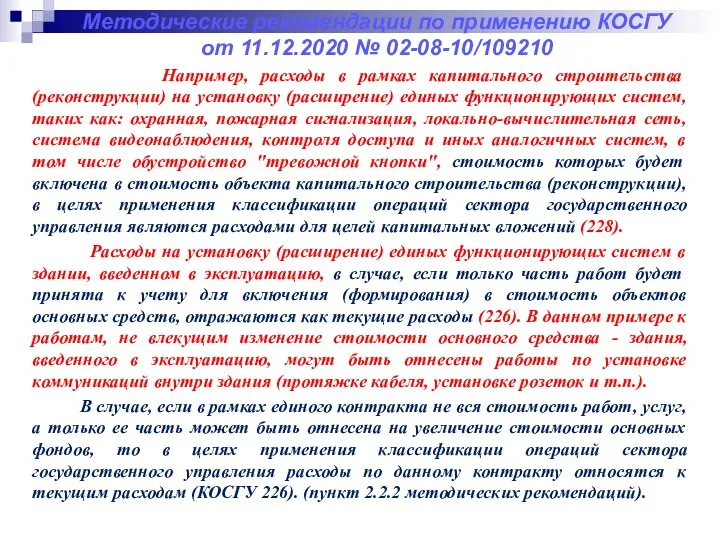

- 43. Методические рекомендации по применению КОСГУ от 11.12.2020 № 02-08-10/109210 Например, расходы в рамках капитального строительства (реконструкции)

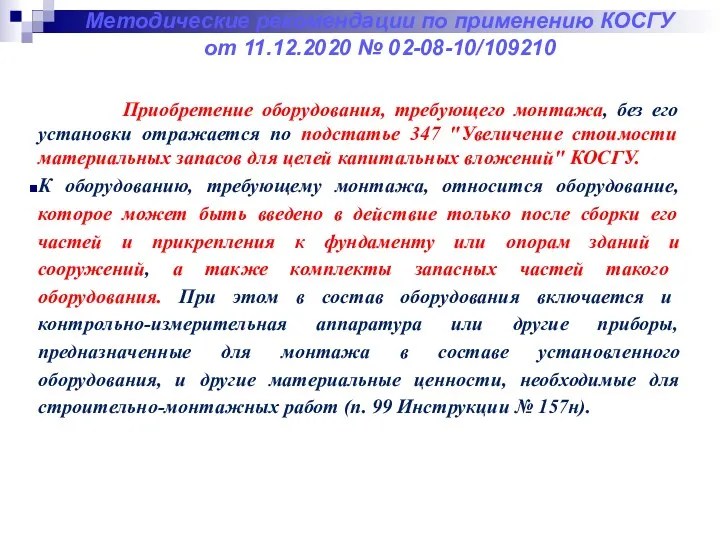

- 44. Методические рекомендации по применению КОСГУ от 11.12.2020 № 02-08-10/109210 Приобретение оборудования, требующего монтажа, без его установки

- 45. Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 № 82н от 30.11.2017 № 209н

- 46. Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 № 82н от 30.11.2017 № 209н

- 47. Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 № 82н от 30.11.2017 № 209н

- 48. Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2019 № 209н с 1 января

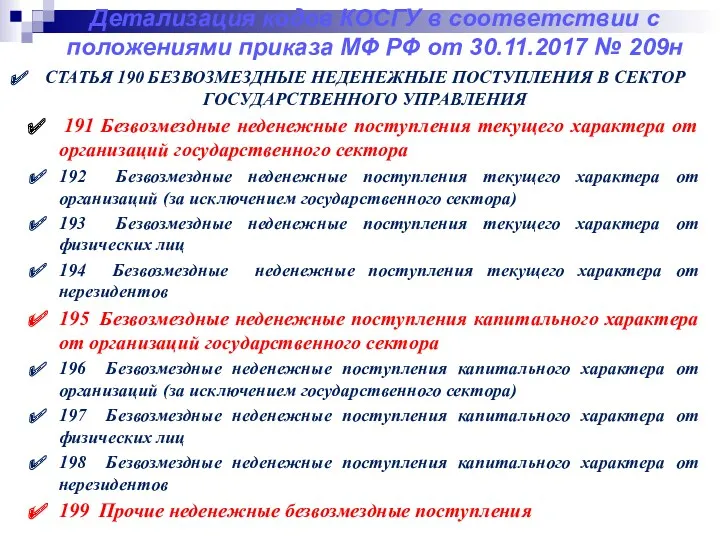

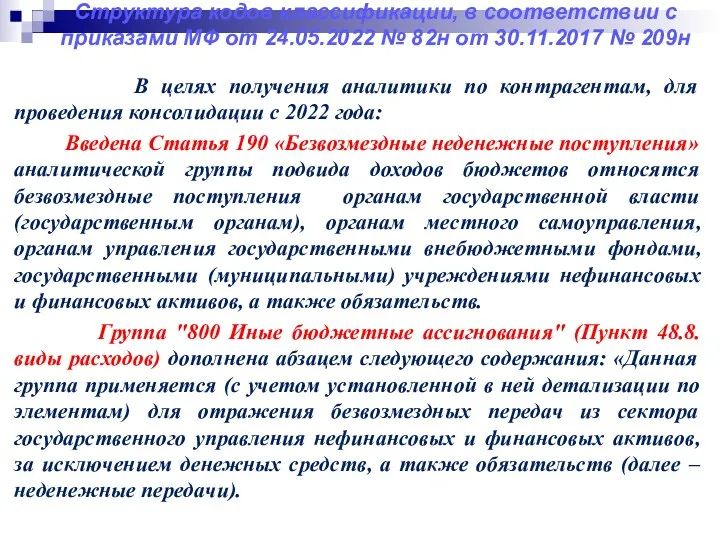

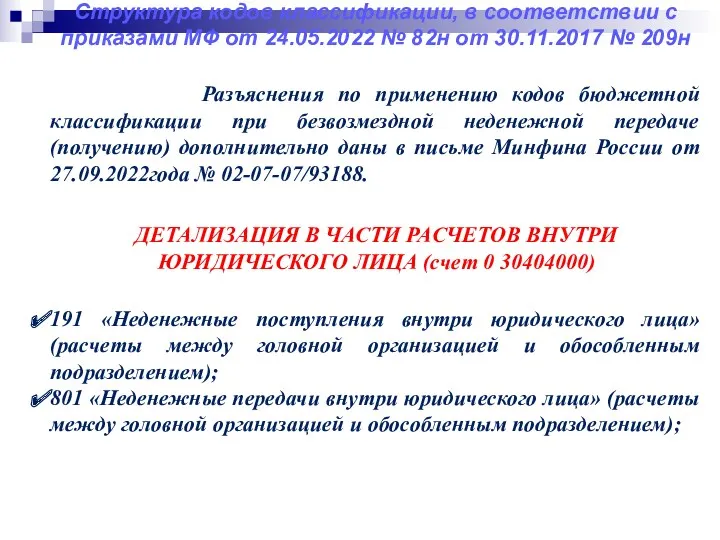

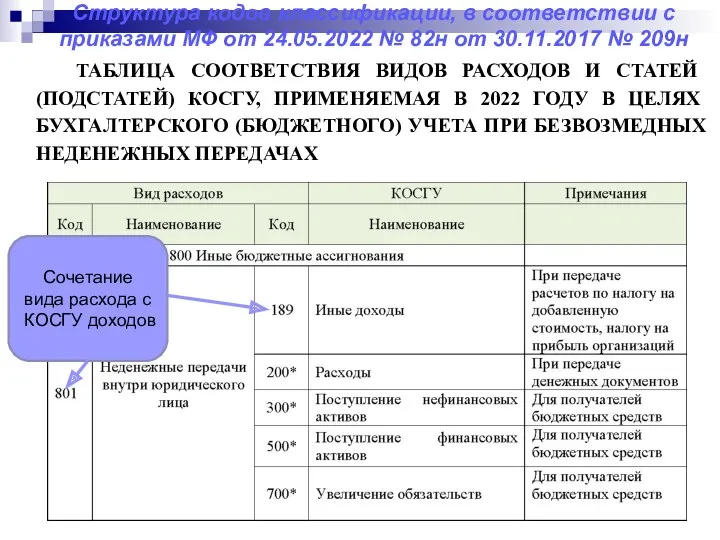

- 49. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 30.11.2017 № 209н СТАТЬЯ 190

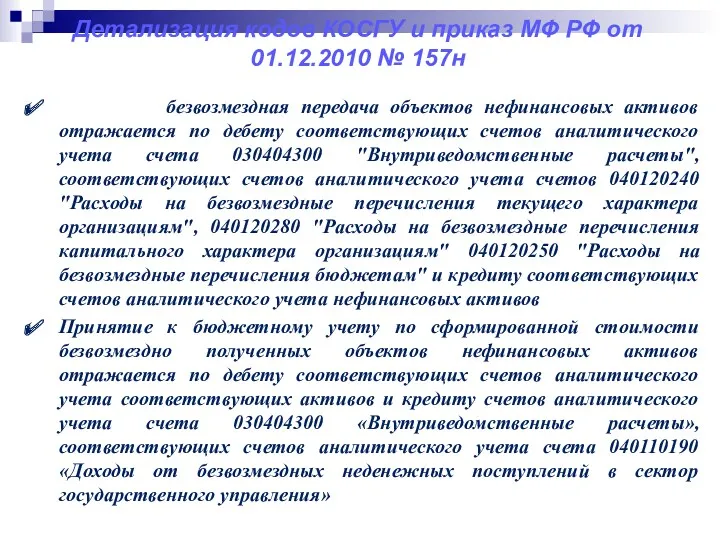

- 50. Детализация кодов КОСГУ и приказ МФ РФ от 01.12.2010 № 157н безвозмездная передача объектов нефинансовых активов

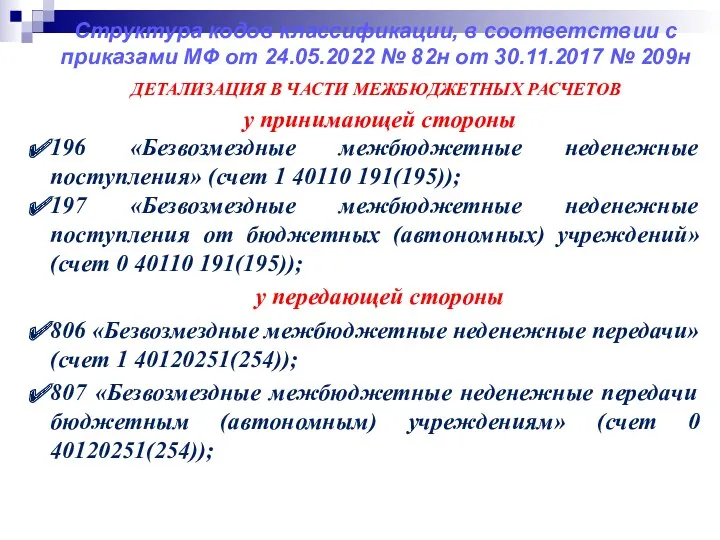

- 51. Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 № 82н от 30.11.2017 № 209н

- 52. Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 № 82н от 30.11.2017 № 209н

- 53. Консолидация показателей внутри юридического лица

- 54. Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 № 82н от 30.11.2017 № 209н

- 55. Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 № 82н от 30.11.2017 № 209н

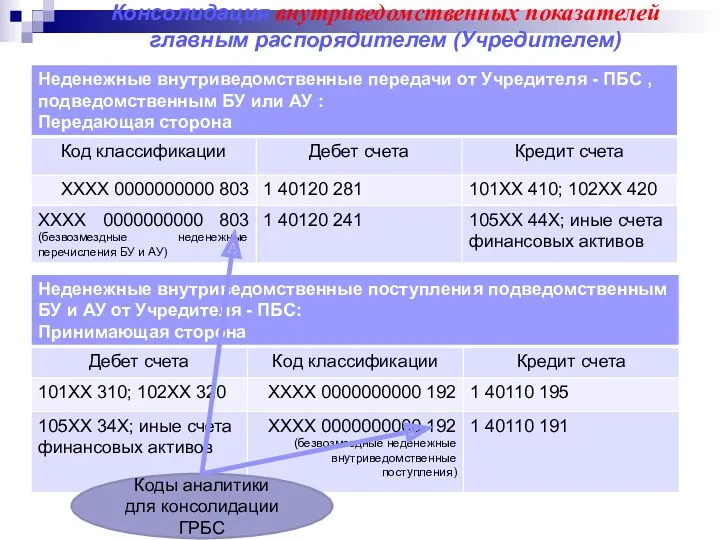

- 56. Консолидация внутриведомственных показателей главным распорядителем Коды аналитики для консолидации ГРБС

- 57. Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 № 82н от 30.11.2017 № 209н

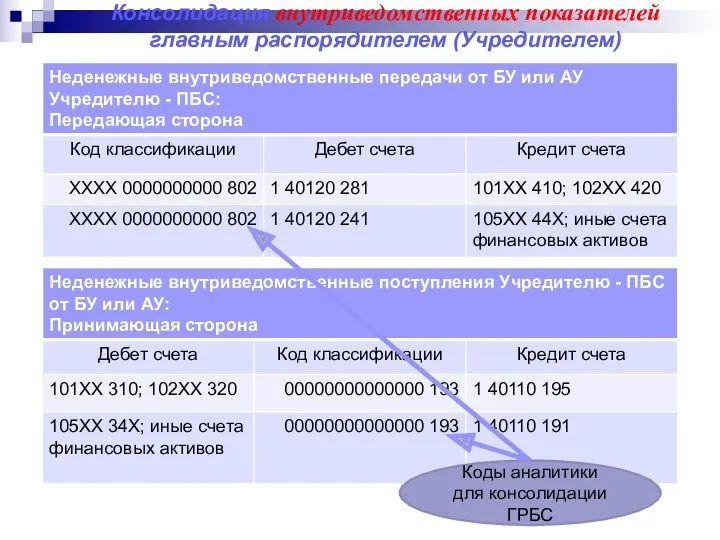

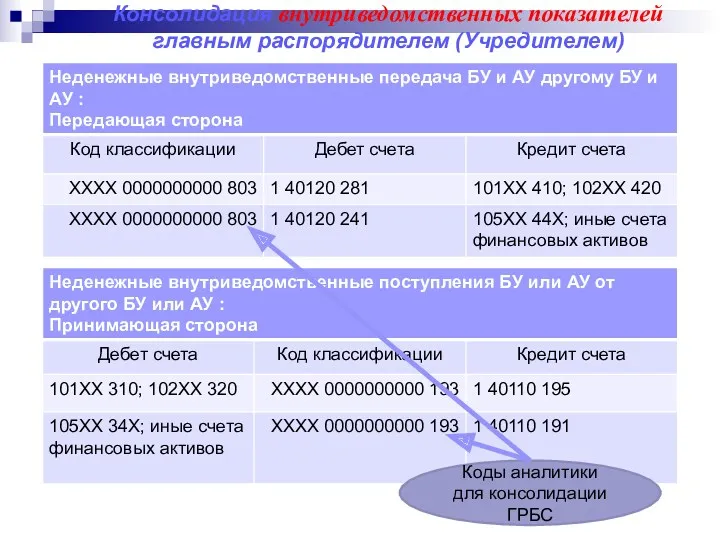

- 58. Консолидация внутриведомственных показателей главным распорядителем (Учредителем) Коды аналитики для консолидации ГРБС

- 59. Консолидация внутриведомственных показателей главным распорядителем (Учредителем) Коды аналитики для консолидации ГРБС

- 60. Консолидация внутриведомственных показателей главным распорядителем (Учредителем) Коды аналитики для консолидации ГРБС

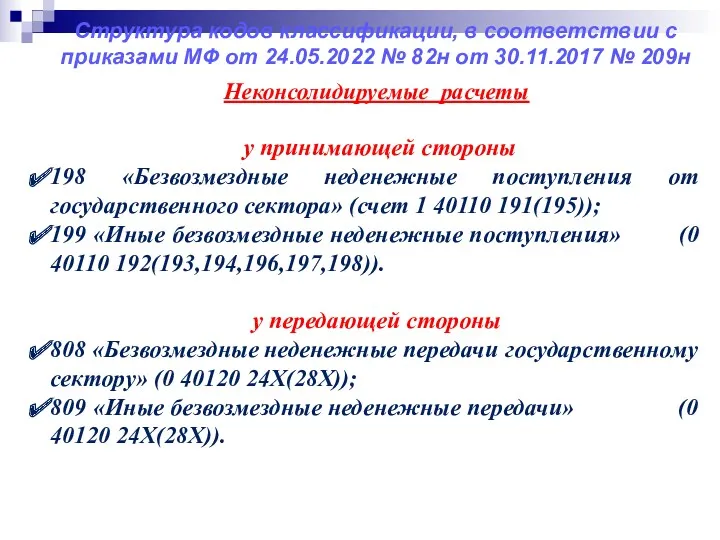

- 61. Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 № 82н от 30.11.2017 № 209н

- 62. Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 № 82н от 30.11.2017 № 209н

- 63. Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 № 82н от 30.11.2017 № 209н

- 64. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 30.11.2017 № 209н На подстатью

- 65. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 30.11.2017 № 209н Принятие к

- 66. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 30.11.2017 № 209н СТАТЬЯ 270

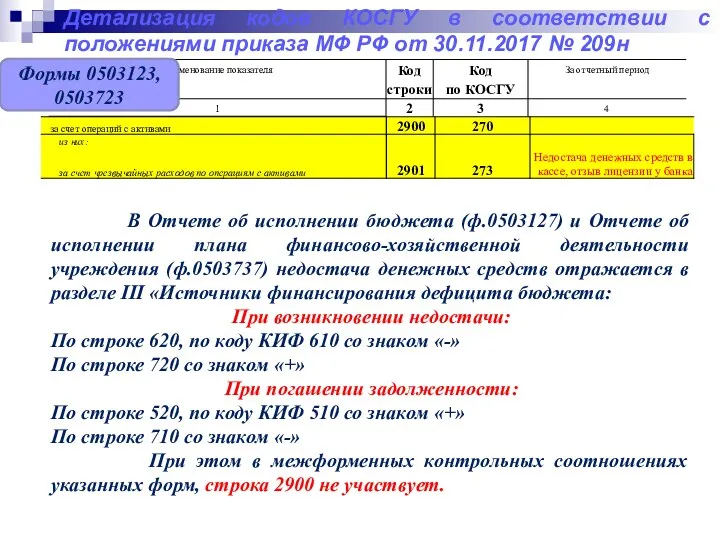

- 67. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 30.11.2017 № 209н В Отчете

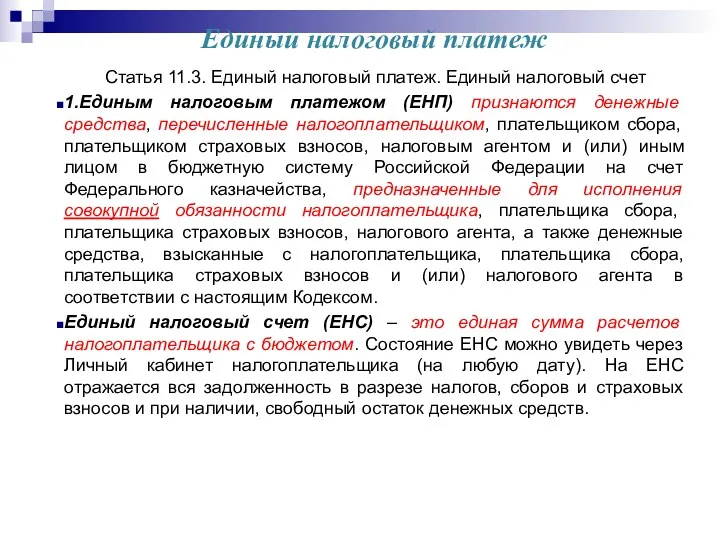

- 68. Единый налоговый платеж Статья 11.3. Единый налоговый платеж. Единый налоговый счет 1.Единым налоговым платежом (ЕНП) признаются

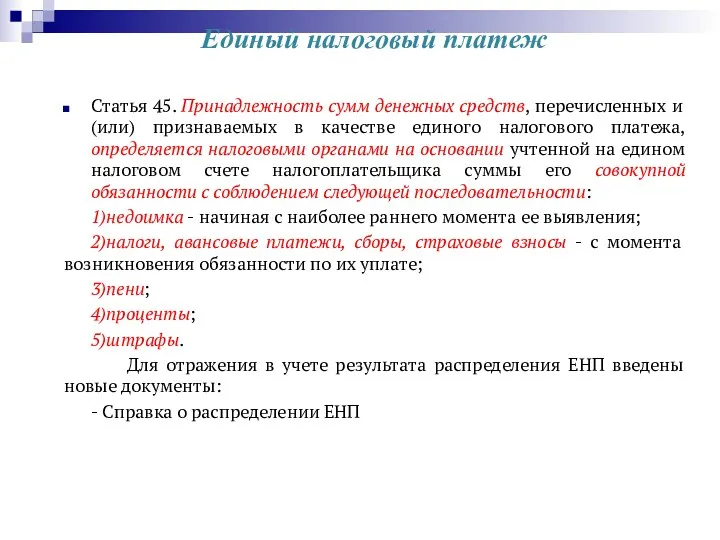

- 69. Единый налоговый платеж Статья 45. Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве единого

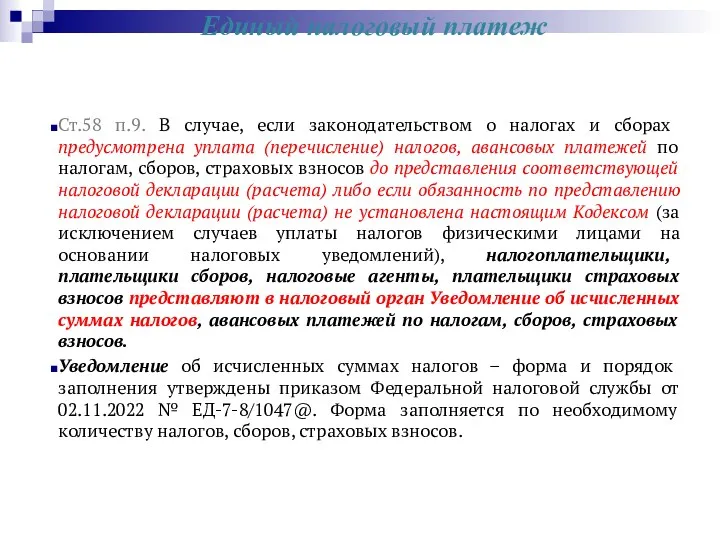

- 70. Единый налоговый платеж Ст.58 п.9. В случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление)

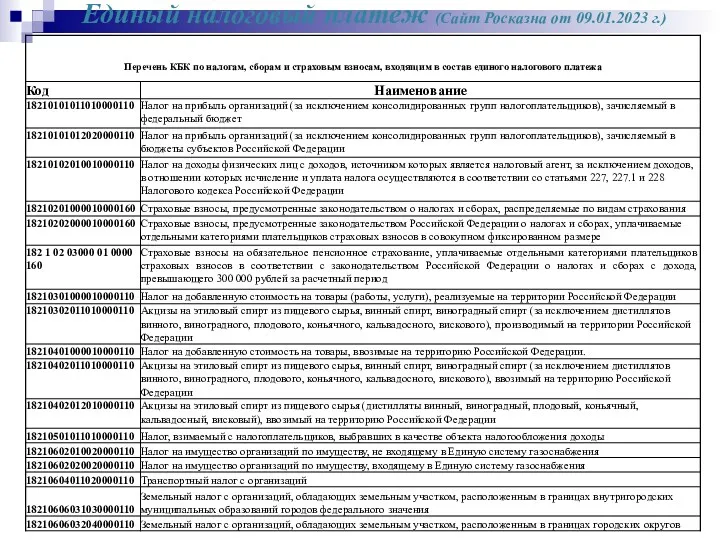

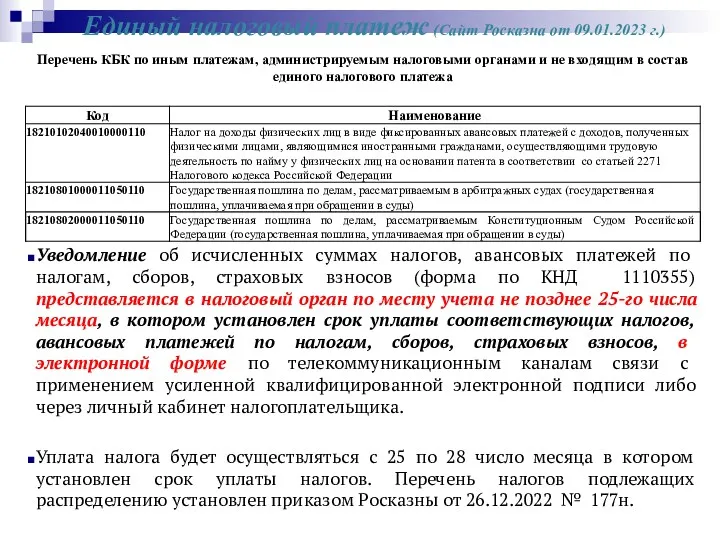

- 71. Единый налоговый платеж (Сайт Росказна от 09.01.2023 г.)

- 72. Единый налоговый платеж (Сайт Росказна от 09.01.2023 г.) Уведомление об исчисленных суммах налогов, авансовых платежей по

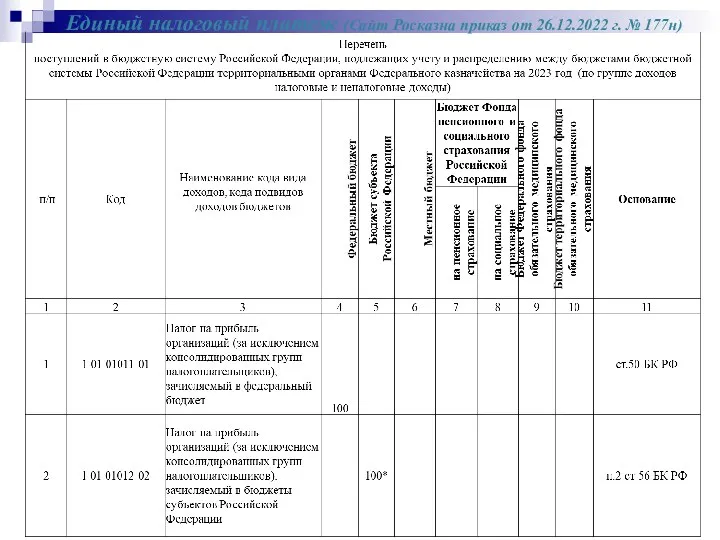

- 73. Единый налоговый платеж (Сайт Росказна приказ от 26.12.2022 г. № 177н)

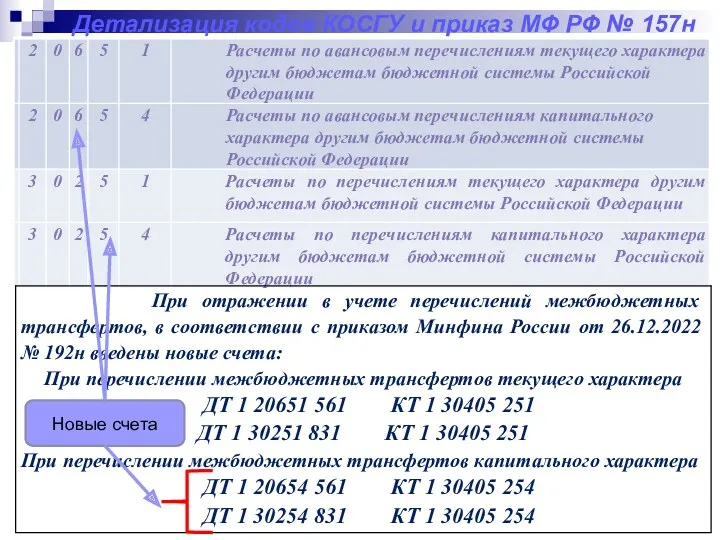

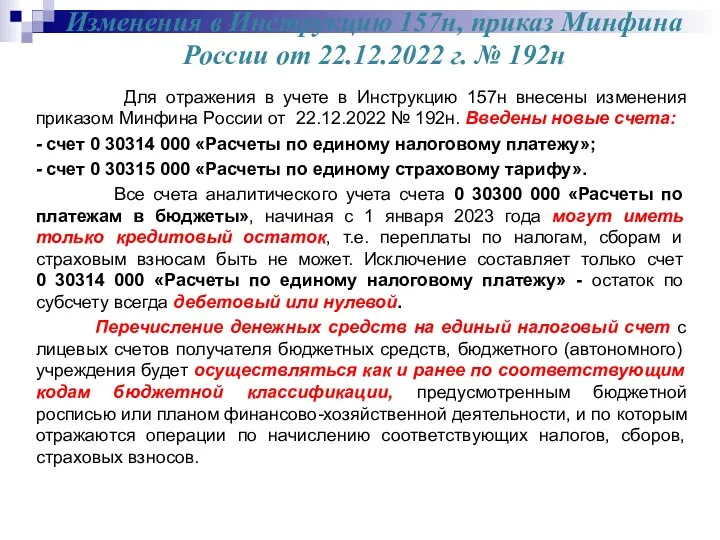

- 74. Изменения в Инструкцию 157н, приказ Минфина России от 22.12.2022 г. № 192н Для отражения в учете

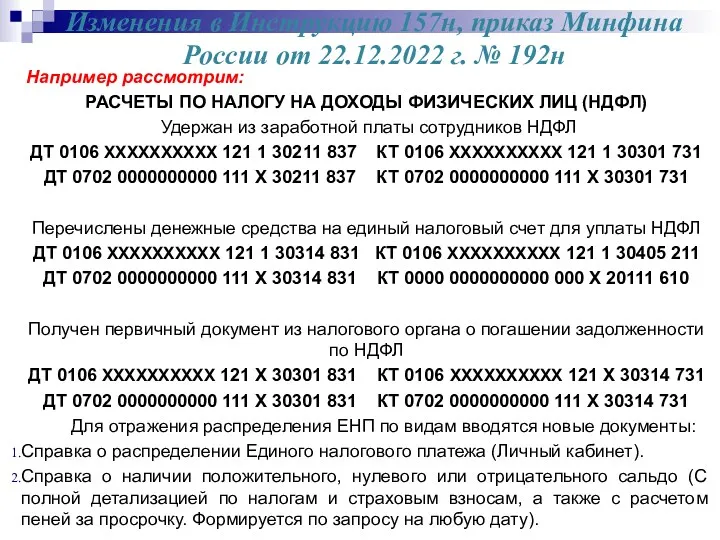

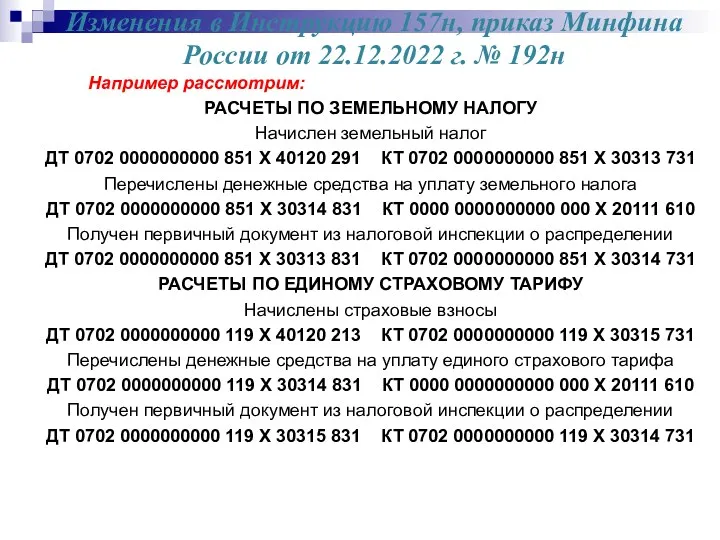

- 75. Изменения в Инструкцию 157н, приказ Минфина России от 22.12.2022 г. № 192н Например рассмотрим: РАСЧЕТЫ ПО

- 76. Изменения в Инструкцию 157н, приказ Минфина России от 22.12.2022 г. № 192н Например рассмотрим: РАСЧЕТЫ ПО

- 78. Скачать презентацию

Нормативные документы по порядку применения бюджетной классификации в 2023 году

В части

Нормативные документы по порядку применения бюджетной классификации в 2023 году

В части

П.3. КОСГУ является группировкой операций, осуществляемых сектором государственного управления в зависимости

П.3. КОСГУ является группировкой операций, осуществляемых сектором государственного управления в зависимости

В целях обеспечения сопоставимости показателей бюджетов бюджетной системы Российской Федерации

В целях обеспечения сопоставимости показателей бюджетов бюджетной системы Российской Федерации

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР НА АРЕНДУ ПОМЕЩЕНИЯ)

АРЕНДЕНДАТОР

1. ОТРАЖЕНИЕ В УЧЕТЕ

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР НА АРЕНДУ ПОМЕЩЕНИЯ)

АРЕНДЕНДАТОР

1. ОТРАЖЕНИЕ В УЧЕТЕ

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР НА АРЕНДУ ПОМЕЩЕНИЯ)

АРЕНДЕНДАТОР

2. ОТРАЖЕНИЕ В УЧЕТЕ

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР НА АРЕНДУ ПОМЕЩЕНИЯ)

АРЕНДЕНДАТОР

2. ОТРАЖЕНИЕ В УЧЕТЕ

85.1. Начисление амортизации по принятому к учету праву пользования активом начинается

85.1. Начисление амортизации по принятому к учету праву пользования активом начинается

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2017

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2017

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2019

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2019

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (УСЛОВНЫЕ АРЕНДНЫЕ ПЛАТЕЖИ)

АРЕНДЕНДАТОР

В СУММЕ ВЫСТАНЛЕННЫХ СЧЕТОВ (за

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (УСЛОВНЫЕ АРЕНДНЫЕ ПЛАТЕЖИ)

АРЕНДЕНДАТОР

В СУММЕ ВЫСТАНЛЕННЫХ СЧЕТОВ (за

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация счета 1 209 30 ХХХ приказ Минфина России от 29.12.2010

Детализация счета 1 209 30 ХХХ приказ Минфина России от 29.12.2010

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 №

Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 №

Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 №

Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 №

Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 №

Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 №

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 №

Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 №

Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 №

Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 №

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 №

Применение классификации, в соответствии с положениями приказа МФ от 29.11.2017 №

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Безвозмездные поступления в сектор государственного управления в соответствии с положениями приказа

Безвозмездные поступления в сектор государственного управления в соответствии с положениями приказа

Безвозмездные поступления в сектор государственного управления в соответствии с положениями приказа

Безвозмездные поступления в сектор государственного управления в соответствии с положениями приказа

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2019

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2019

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от №

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от №

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от №

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от №

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от №

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от №

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от №

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от №

Детализация кодов КОСГУ и приказ МФ РФ № 157н

Новые счета

Детализация кодов КОСГУ и приказ МФ РФ № 157н

Новые счета

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Методические рекомендации по применению КОСГУ

от 11.12.2020 № 02-08-10/109210

Вложения в

Методические рекомендации по применению КОСГУ

от 11.12.2020 № 02-08-10/109210

Вложения в

Методические рекомендации по применению приказа Минфина России от 29.11.2017 г. №209н.

Таблица

Методические рекомендации по применению приказа Минфина России от 29.11.2017 г. №209н. Таблица

Методические рекомендации по применению приказа Минфина России от 29.11.2017 г. №209н.

Таблица

Методические рекомендации по применению приказа Минфина России от 29.11.2017 г. №209н. Таблица

Методические рекомендации по применению КОСГУ

от 11.12.2020 № 02-08-10/109210

Подстатья 310 «Увеличение

Методические рекомендации по применению КОСГУ

от 11.12.2020 № 02-08-10/109210

Подстатья 310 «Увеличение

Методические рекомендации по применению КОСГУ

от 11.12.2020 № 02-08-10/109210

При проведении

Методические рекомендации по применению КОСГУ

от 11.12.2020 № 02-08-10/109210

При проведении

Методические рекомендации по применению КОСГУ

от 11.12.2020 № 02-08-10/109210

В целях

Методические рекомендации по применению КОСГУ

от 11.12.2020 № 02-08-10/109210

В целях

Методические рекомендации по применению КОСГУ

от 11.12.2020 № 02-08-10/109210

Например, расходы

Методические рекомендации по применению КОСГУ

от 11.12.2020 № 02-08-10/109210

Например, расходы

Методические рекомендации по применению КОСГУ

от 11.12.2020 № 02-08-10/109210

Приобретение оборудования,

Методические рекомендации по применению КОСГУ

от 11.12.2020 № 02-08-10/109210

Приобретение оборудования,

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2019

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2019

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ и приказ МФ РФ от 01.12.2010 № 157н

Детализация кодов КОСГУ и приказ МФ РФ от 01.12.2010 № 157н

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

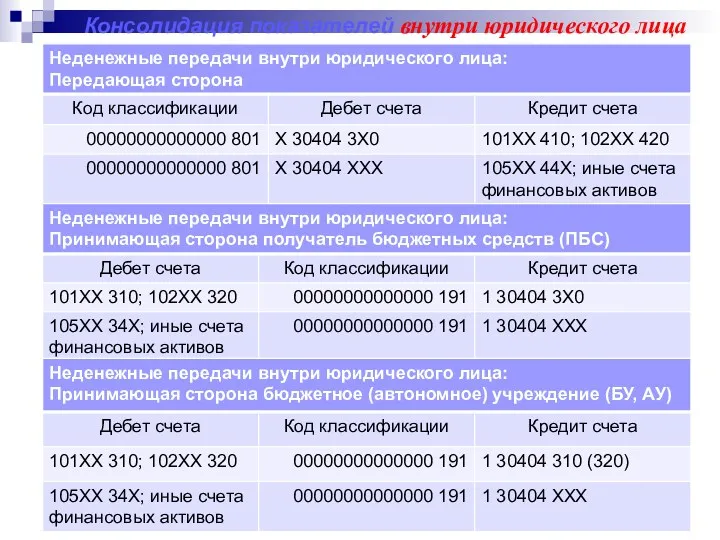

Консолидация показателей внутри юридического лица

Консолидация показателей внутри юридического лица

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Консолидация внутриведомственных показателей главным распорядителем

Коды аналитики для консолидации ГРБС

Консолидация внутриведомственных показателей главным распорядителем

Коды аналитики для консолидации ГРБС

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Консолидация внутриведомственных показателей главным распорядителем (Учредителем)

Коды аналитики для консолидации ГРБС

Консолидация внутриведомственных показателей главным распорядителем (Учредителем)

Коды аналитики для консолидации ГРБС

Консолидация внутриведомственных показателей главным распорядителем (Учредителем)

Коды аналитики для консолидации ГРБС

Консолидация внутриведомственных показателей главным распорядителем (Учредителем)

Коды аналитики для консолидации ГРБС

Консолидация внутриведомственных показателей главным распорядителем (Учредителем)

Коды аналитики для консолидации ГРБС

Консолидация внутриведомственных показателей главным распорядителем (Учредителем)

Коды аналитики для консолидации ГРБС

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

Структура кодов классификации, в соответствии с приказами МФ от 24.05.2022 №

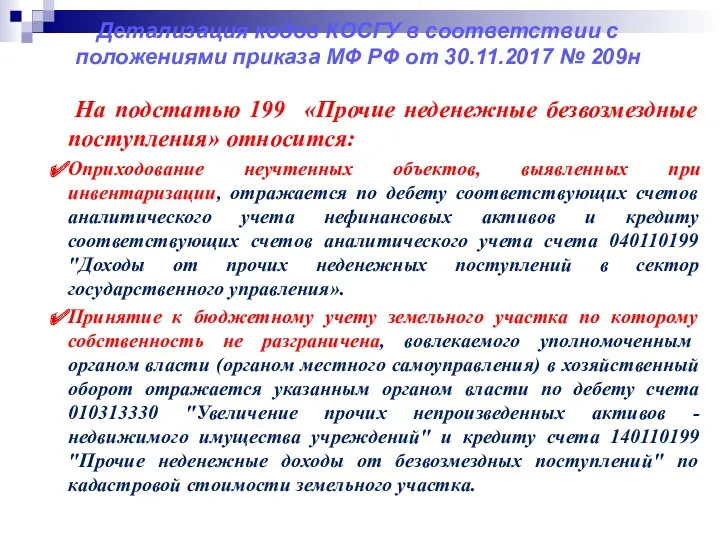

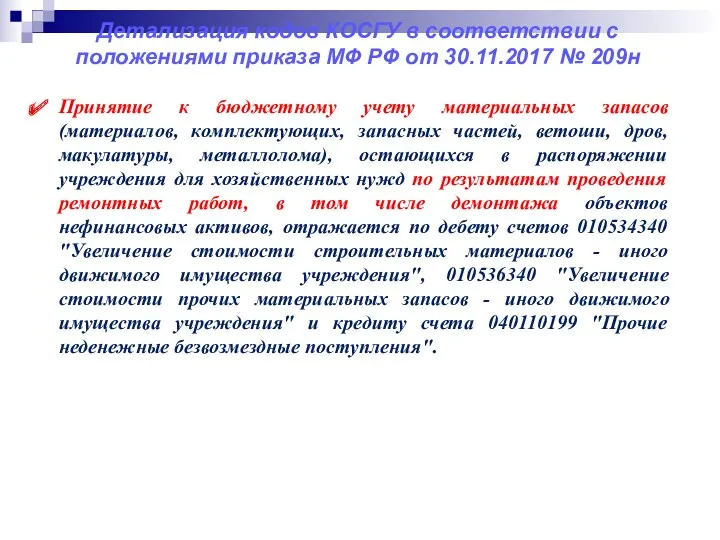

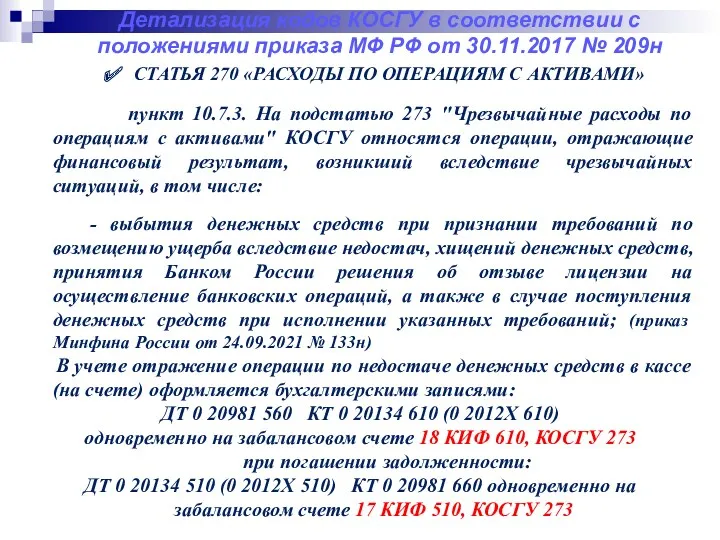

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Единый налоговый платеж

Статья 11.3. Единый налоговый платеж. Единый налоговый

Единый налоговый платеж

Статья 11.3. Единый налоговый платеж. Единый налоговый

Единый налоговый платеж

Статья 45. Принадлежность сумм денежных средств, перечисленных и

Единый налоговый платеж

Статья 45. Принадлежность сумм денежных средств, перечисленных и

Единый налоговый платеж

Ст.58 п.9. В случае, если законодательством о

Единый налоговый платеж

Ст.58 п.9. В случае, если законодательством о

Единый налоговый платеж (Сайт Росказна от 09.01.2023 г.)

Единый налоговый платеж (Сайт Росказна от 09.01.2023 г.)

Единый налоговый платеж (Сайт Росказна от 09.01.2023 г.)

Уведомление об

Единый налоговый платеж (Сайт Росказна от 09.01.2023 г.)

Уведомление об

Единый налоговый платеж (Сайт Росказна приказ от 26.12.2022 г. № 177н)

Единый налоговый платеж (Сайт Росказна приказ от 26.12.2022 г. № 177н)

Изменения в Инструкцию 157н, приказ Минфина России от 22.12.2022 г. №

Изменения в Инструкцию 157н, приказ Минфина России от 22.12.2022 г. №

Изменения в Инструкцию 157н, приказ Минфина России от 22.12.2022 г. №

Изменения в Инструкцию 157н, приказ Минфина России от 22.12.2022 г. №

Изменения в Инструкцию 157н, приказ Минфина России от 22.12.2022 г. №

Изменения в Инструкцию 157н, приказ Минфина России от 22.12.2022 г. №

Что такое банковская карта? Чем отличается дебетовая карта от кредитной?

Что такое банковская карта? Чем отличается дебетовая карта от кредитной? Налог на имущество организаций

Налог на имущество организаций Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Финансовая политика государства

Финансовая политика государства Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Федеральное казначейство. Формирование позиций плана закупок

Федеральное казначейство. Формирование позиций плана закупок Организация системы управленческого учета

Организация системы управленческого учета Составление семейного бюджета

Составление семейного бюджета Показатели ликвидности

Показатели ликвидности Управление капиталом фирмы

Управление капиталом фирмы Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ)

Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ) Финансовое планирование на предприятии. Антикризисное управление финансами организаций

Финансовое планирование на предприятии. Антикризисное управление финансами организаций Страхование экспортных кредитов в Чехии

Страхование экспортных кредитов в Чехии Stаrt UP в индустрии красоты

Stаrt UP в индустрии красоты Анализ капитальных вложений

Анализ капитальных вложений Денежная эмиссия и выпуск денег в хозяйственный оборот

Денежная эмиссия и выпуск денег в хозяйственный оборот Фонд по содействию кредитованию субъектов малого и среднего предпринимательства Республики Карелия

Фонд по содействию кредитованию субъектов малого и среднего предпринимательства Республики Карелия Валютная система и валютная политика государства

Валютная система и валютная политика государства Управління активами підприємства

Управління активами підприємства Оплата праці працівників сфери обслуговування

Оплата праці працівників сфери обслуговування Фондовый рынок - рынок ценных бумаг

Фондовый рынок - рынок ценных бумаг Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19)

Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19) Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень

Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень Учет операций с клиентами

Учет операций с клиентами Споживче кредитування

Споживче кредитування The role of Swiss franc in the international monetary system

The role of Swiss franc in the international monetary system Банковская система

Банковская система Блокчейн - технология будущего

Блокчейн - технология будущего