- Организация системы управленческого учета

Содержание

- 2. Тема 2. Организация системы управленческого учета 2.1 Организация системы управленческого учета 2.2 Автоматизация управленческого учета

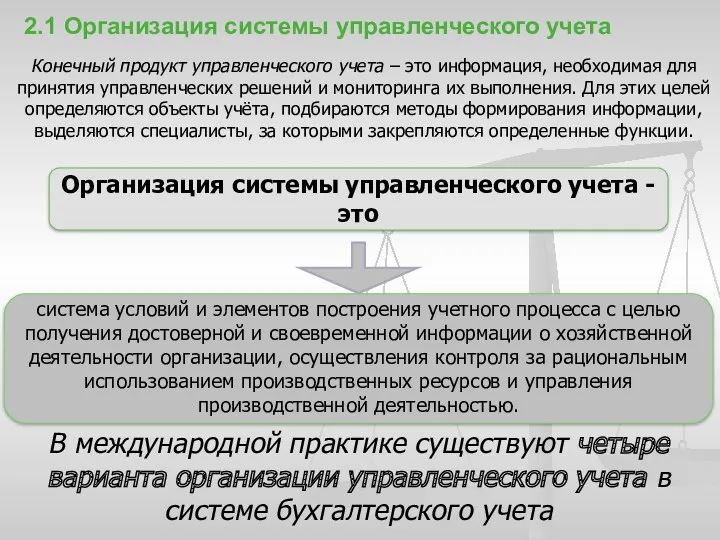

- 3. Организация системы управленческого учета - это 2.1 Организация системы управленческого учета В международной практике существуют четыре

- 4. Т.е. учет затрат и доходов как в финансовом, так и в управленческом учете требует применения специальных

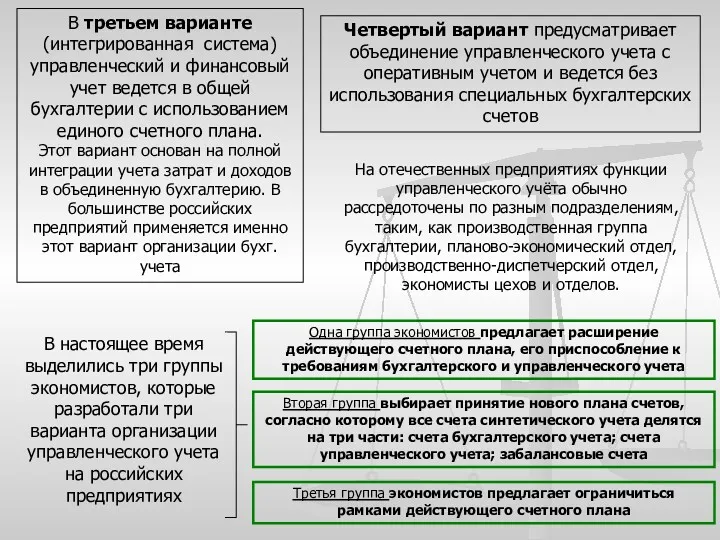

- 5. В третьем варианте (интегрированная система) управленческий и финансовый учет ведется в общей бухгалтерии с использованием единого

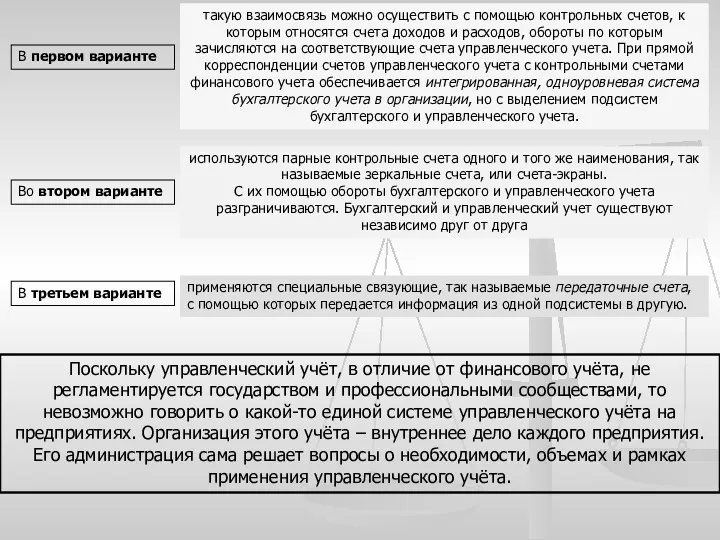

- 6. Поскольку управленческий учёт, в отличие от финансового учёта, не регламентируется государством и профессиональными сообществами, то невозможно

- 7. В Плане счетов бухгалтерского учета, утвержденном приказом Минфина России от 31.10.2000 №94н, были предприняты шаги к

- 8. Организация самостоятельно определяет: - как группировать затраты; - насколько детализировать места возникновения затрат, и как увязать

- 9. Для обеспечения рациональной организации управленческого учета большое значение имеет разработка плана организации, который включает в себя

- 10. Децентрализация управления требует формализованного подхода к организационной структуре фирмы, в соответствии с которым определяется место каждого

- 11. 2.2 Автоматизация управленческого учета Автоматизация управленческого учёта позволяет: - повысить качество управленческих решений, принимаемых менеджерами на

- 12. Существуют разные методы автоматизации учёта: Второй метод автоматически трансформирует информацию в момент её ввода и отражения

- 14. Скачать презентацию

Тема 2. Организация системы управленческого учета

2.1 Организация системы управленческого учета

2.2 Автоматизация

Тема 2. Организация системы управленческого учета

2.1 Организация системы управленческого учета

2.2 Автоматизация

Организация системы управленческого учета - это

2.1 Организация системы управленческого учета

В

Организация системы управленческого учета - это

2.1 Организация системы управленческого учета

В

Т.е. учет затрат и доходов как в финансовом, так и в

Т.е. учет затрат и доходов как в финансовом, так и в

В третьем варианте (интегрированная система) управленческий и финансовый учет ведется в

В третьем варианте (интегрированная система) управленческий и финансовый учет ведется в

Поскольку управленческий учёт, в отличие от финансового учёта, не регламентируется государством

Поскольку управленческий учёт, в отличие от финансового учёта, не регламентируется государством

В Плане счетов бухгалтерского учета, утвержденном приказом Минфина России от 31.10.2000

В Плане счетов бухгалтерского учета, утвержденном приказом Минфина России от 31.10.2000

Организация самостоятельно определяет:

- как группировать затраты;

- насколько детализировать места возникновения затрат,

Организация самостоятельно определяет:

- как группировать затраты;

- насколько детализировать места возникновения затрат,

Для обеспечения рациональной организации управленческого учета большое значение имеет разработка плана

Для обеспечения рациональной организации управленческого учета большое значение имеет разработка плана

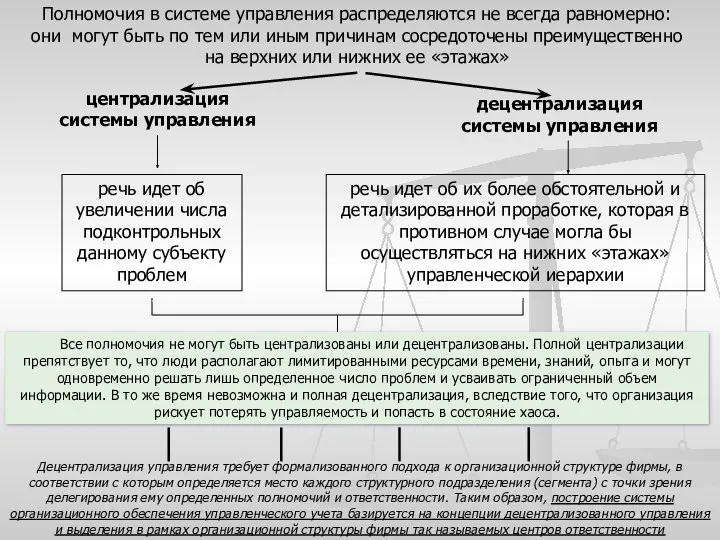

Децентрализация управления требует формализованного подхода к организационной структуре фирмы, в соответствии

Децентрализация управления требует формализованного подхода к организационной структуре фирмы, в соответствии

2.2 Автоматизация управленческого учета

Автоматизация управленческого учёта позволяет:

- повысить качество управленческих решений,

2.2 Автоматизация управленческого учета

Автоматизация управленческого учёта позволяет:

- повысить качество управленческих решений,

Существуют разные методы автоматизации учёта:

Второй метод автоматически трансформирует информацию в момент

Существуют разные методы автоматизации учёта:

Второй метод автоматически трансформирует информацию в момент

20230320_modul_1.5._kakoy_kredit_brat

20230320_modul_1.5._kakoy_kredit_brat Сущность бухгалтерской отчетности

Сущность бухгалтерской отчетности Доходы и расходы организации, формирование финансового результата и его планирование

Доходы и расходы организации, формирование финансового результата и его планирование Формирование финансовой структуры предприятия

Формирование финансовой структуры предприятия Управление обязательствами банка

Управление обязательствами банка Страхование квартир и имущества Росгосстрах

Страхование квартир и имущества Росгосстрах Финансовый менеджмент. Основные понятия

Финансовый менеджмент. Основные понятия Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик

Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик Гонконг. Салық жүйесі

Гонконг. Салық жүйесі Формирование и использование основного капитала

Формирование и использование основного капитала Обязательный курс обучения сотрудников банковских платежных агентов

Обязательный курс обучения сотрудников банковских платежных агентов Оплата праці працівників сфери обслуговування

Оплата праці працівників сфери обслуговування Теоретические основы операций по доставке и инкассации денежных средств

Теоретические основы операций по доставке и инкассации денежных средств Бюджет семьи

Бюджет семьи Финансовая система Российской Федераци

Финансовая система Российской Федераци Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек Финансовые институты

Финансовые институты Факторинг. Механизм факторинга

Факторинг. Механизм факторинга Бюджетная классификация

Бюджетная классификация Финансовый анализ предприятия, его виды, содержание и информационное обеспечение

Финансовый анализ предприятия, его виды, содержание и информационное обеспечение ГКУСЗ Центр социальной работы Олонецкого района

ГКУСЗ Центр социальной работы Олонецкого района Безопасность в сфере осуществления финансовых операций онлайн

Безопасность в сфере осуществления финансовых операций онлайн Сущность аудита и его задачи

Сущность аудита и его задачи Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации

Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации Аудиторская выборка и другие процедуры выборочной проверки

Аудиторская выборка и другие процедуры выборочной проверки Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса

Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива

Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива Программа КриптоЮнит

Программа КриптоЮнит