- Бухгалтерский учет, как информационная система

Содержание

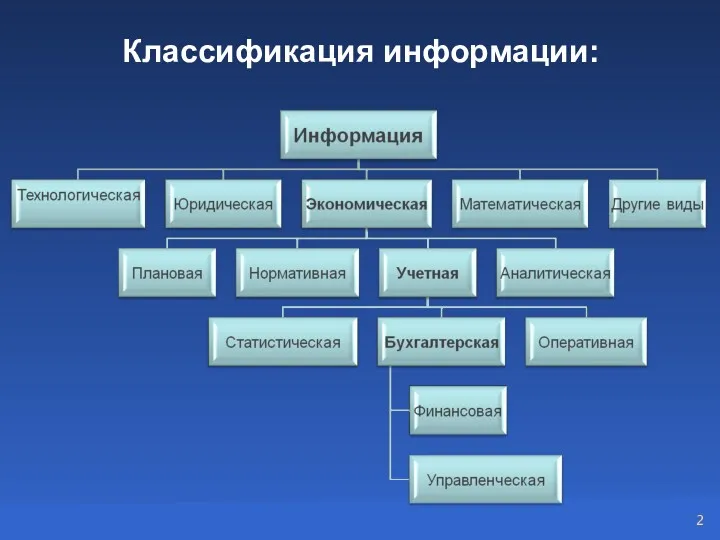

- 2. Классификация информации:

- 3. Хозяйственный учет система наблюдения, измерения, регистрации и обобщения фактов, явлений и хозяйственных процессов в целях контроля,

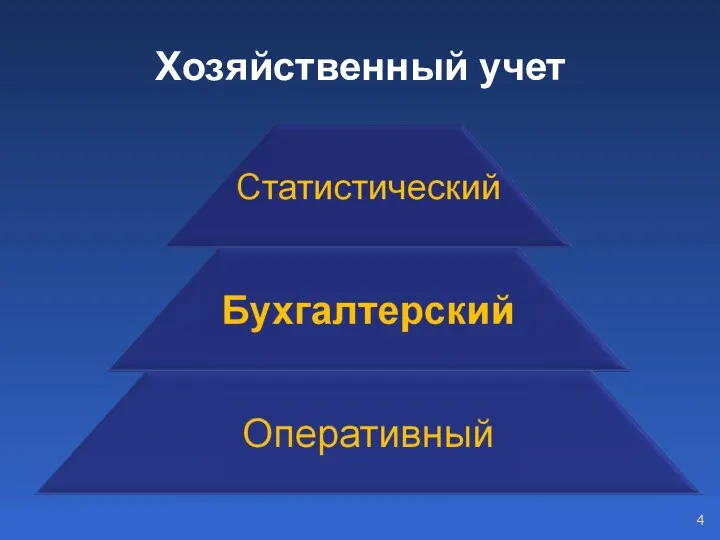

- 4. Хозяйственный учет

- 5. Оперативный учет наблюдение и текущий контроль за отдельными фактами или процессами с целью руководства ими в

- 6. Бухгалтерский учет упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации

- 7. Статистический учет система сбора и обобщения информации о количественных и качественных сторонах массовых (общественных) явлений, фактов

- 8. Управление производством направленное воздействие администрации организации на хозяйственные процессы в целях увеличения прибыли за счет повышения

- 9. Этапы управления постановка конкретных задач; принятие оптимальных решений; организация контроля; оперативное регулирование; оценка полученных результатов.

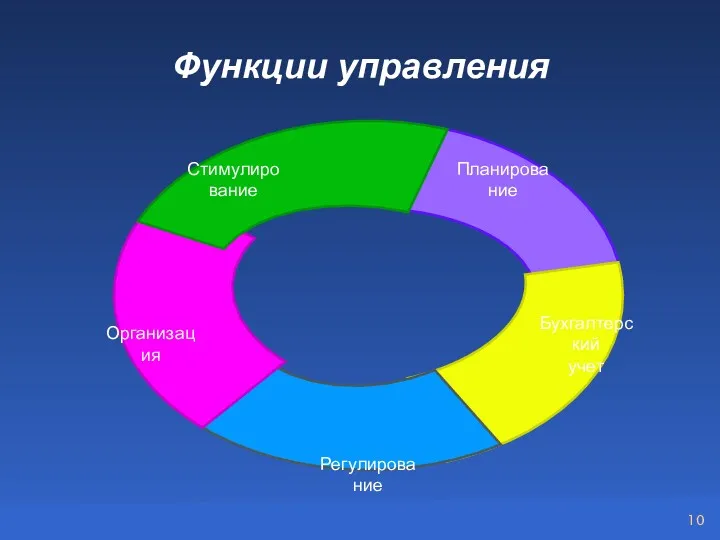

- 10. Функции управления

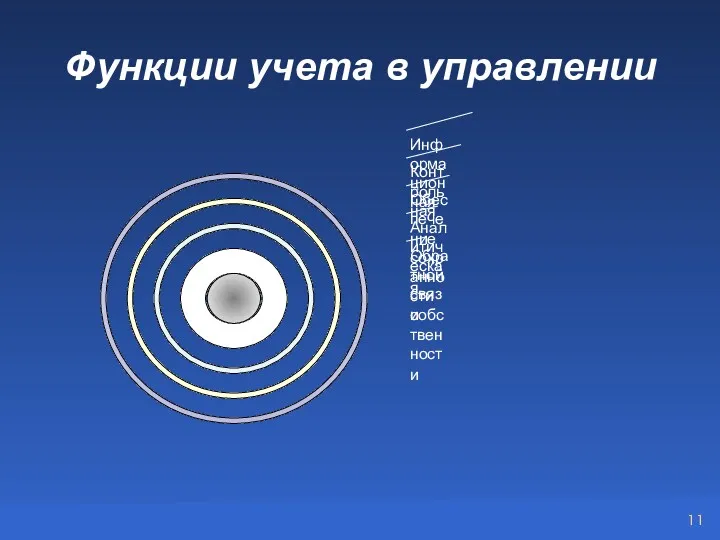

- 11. Функции учета в управлении

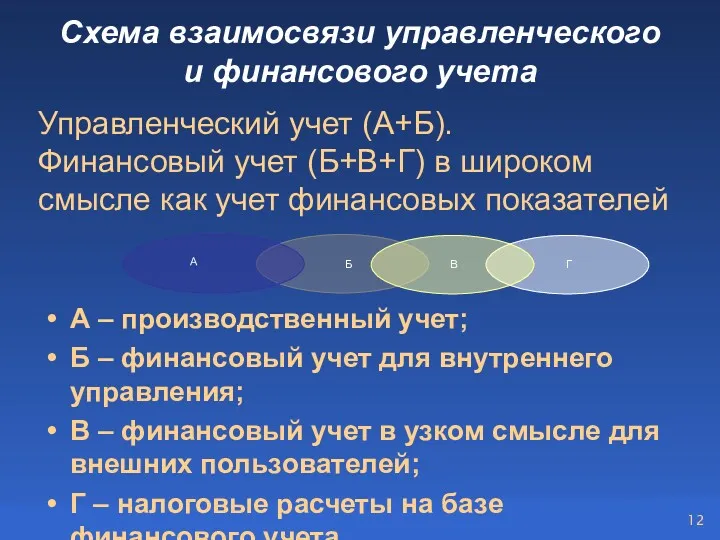

- 12. Схема взаимосвязи управленческого и финансового учета А – производственный учет; Б – финансовый учет для внутреннего

- 15. Основные задачи бухгалтерского учета Формирование полной и достоверной информации о деятельности организации и ее имущественном положении,

- 16. 2. Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля: за соблюдением законодательства РФ

- 17. 3. Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

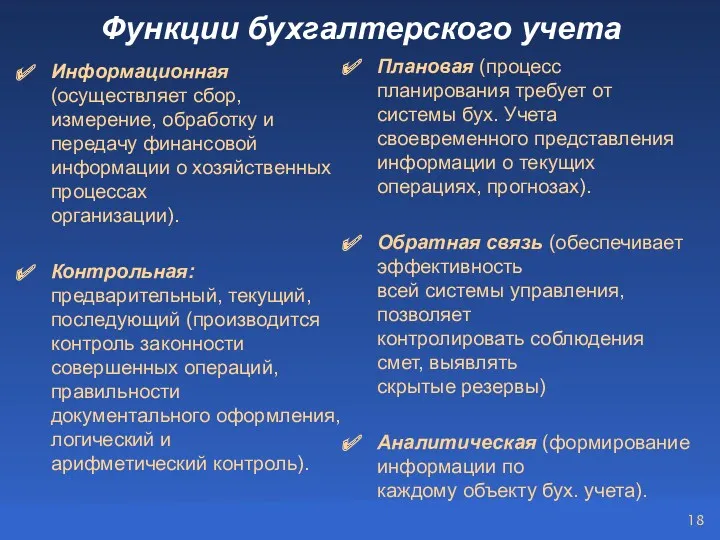

- 18. Функции бухгалтерского учета Информационная (осуществляет сбор, измерение, обработку и передачу финансовой информации о хозяйственных процессах организации).

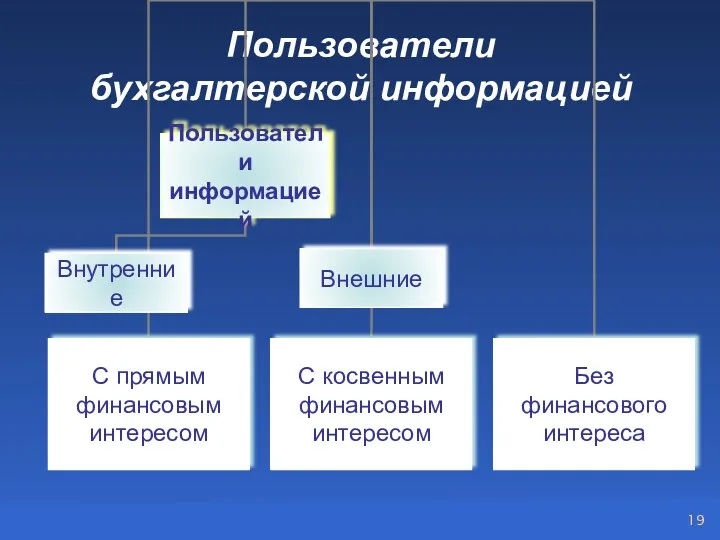

- 19. Пользователи бухгалтерской информацией

- 20. Основные принципы бухгалтерского учета Принцип допущения Принцип требования

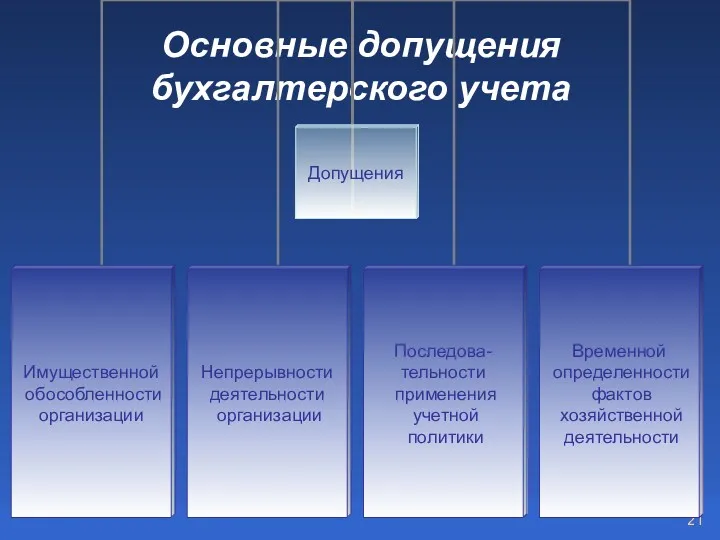

- 21. Основные допущения бухгалтерского учета

- 22. Допущение имущественной обособленности организации Активы и обязательства организации существуют обособленно от активов и обязательств cобственников этой

- 23. Допущение непрерывности деятельности организации Организация будет продолжать свою деятельность в обозримом будущем, и у нее отсутствуют

- 24. Допущение последовательности применения учетной политики Принятая организацией учетная политика применяется последовательно от одного отчетного года к

- 25. Допущение временной определенности фактов хозяйственной деятельности (метод начислений) Факты хозяйственной деятельности организации относятся к тому отчетному

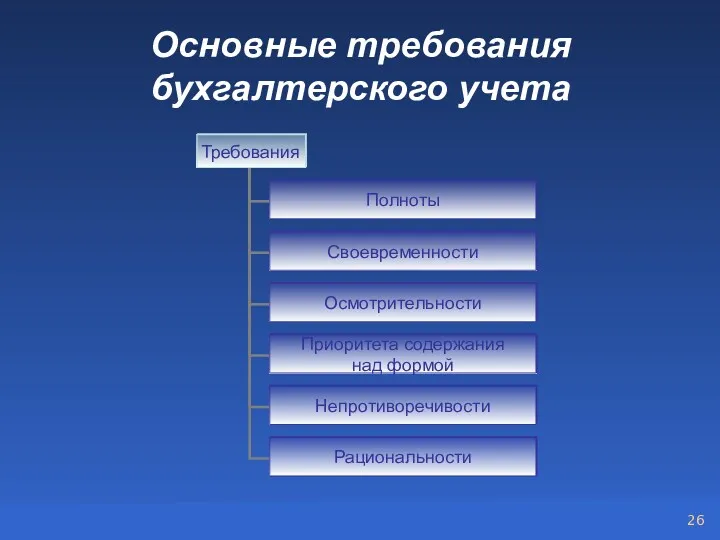

- 26. Основные требования бухгалтерского учета

- 27. Требование полноты Полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности.

- 28. Требование своевременности Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и в бухгалтерской отчетности (все хозяйственные

- 29. Требование осмотрительности Большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и

- 30. Требование приоритета содержания над формой Отражение в бухгалтерском учете фактов хозяйственной деятельности, исходя не столько из

- 31. Требование непротиворечивости Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный

- 32. Требование рациональности Рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации.

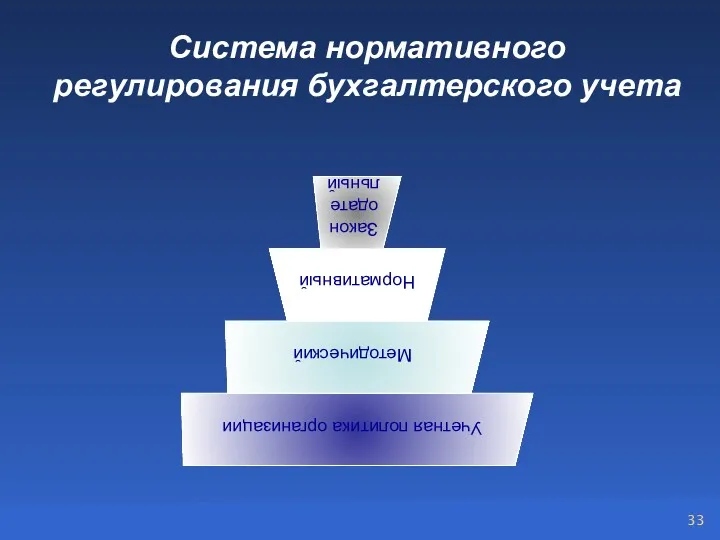

- 33. Система нормативного регулирования бухгалтерского учета

- 34. 1 уровень – законодательный Документы – федеральные законы, постановления, указы. Органы, принимающие решения – Государственная дума

- 35. 2 уровень – нормативный Документы – положения (стандарты) по бухгалтерскому учету (ПБУ). Органы, принимающие решения, –Министерство

- 36. 3 уровень – методический Документы – нормативные акты (иные, чем ПБУ), методические указания, типовые и отраслевые

- 37. 4 уровень – учетная политика организации Документы – организационно-распорядительная документация. Органы, принимающие решения – руководство организации,

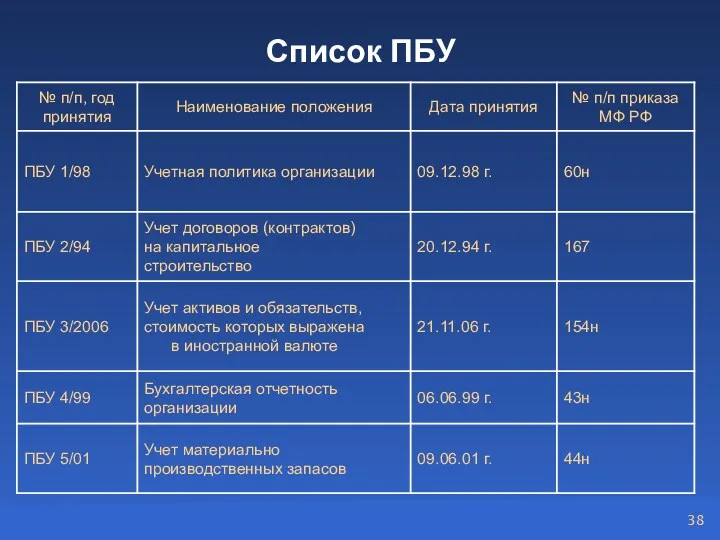

- 38. Список ПБУ

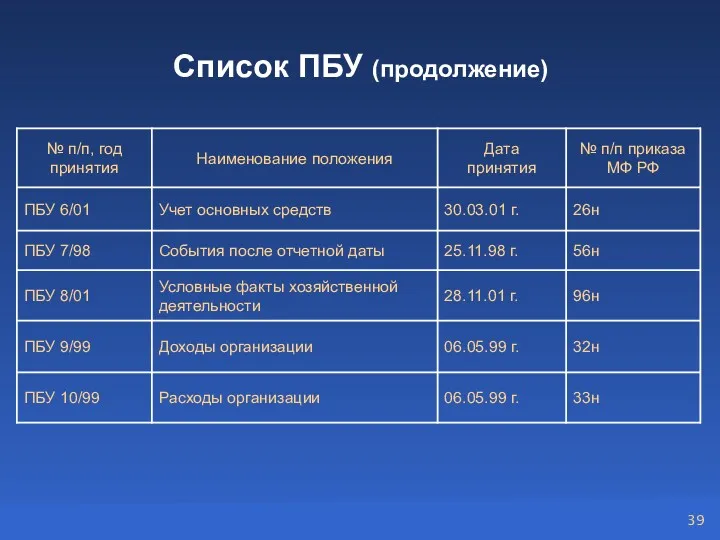

- 39. Список ПБУ (продолжение)

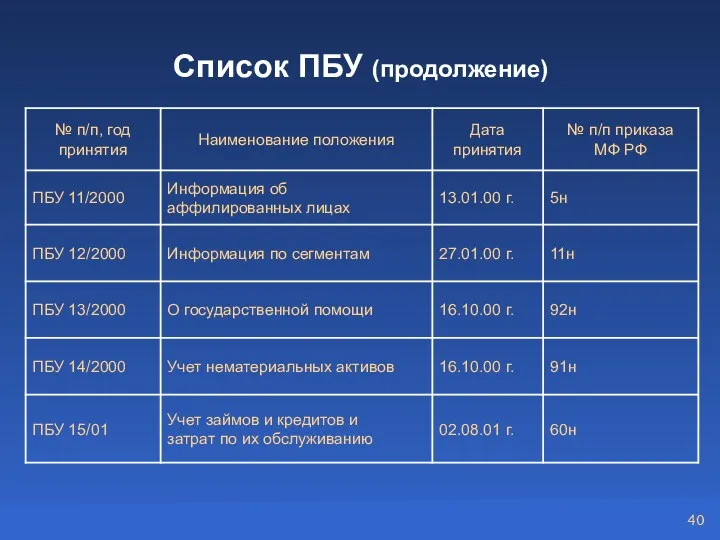

- 40. Список ПБУ (продолжение)

- 42. Скачать презентацию

Классификация информации:

Классификация информации:

Хозяйственный учет

система наблюдения, измерения, регистрации

и обобщения фактов, явлений и

Хозяйственный учет

система наблюдения, измерения, регистрации

и обобщения фактов, явлений и

Хозяйственный учет

Хозяйственный учет

Оперативный учет

наблюдение и текущий контроль

за отдельными фактами или процессами

с

Оперативный учет

наблюдение и текущий контроль

за отдельными фактами или процессами

с

Бухгалтерский учет

упорядоченная система сбора, регистрации и обобщения информации в денежном выражении

об

Бухгалтерский учет

упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об

Статистический учет

система сбора и обобщения информации о количественных и качественных сторонах

Статистический учет

система сбора и обобщения информации о количественных и качественных сторонах

Управление производством

направленное воздействие администрации организации на хозяйственные процессы в целях увеличения

Управление производством

направленное воздействие администрации организации на хозяйственные процессы в целях увеличения

Этапы управления

постановка конкретных задач;

принятие оптимальных решений;

организация контроля;

оперативное регулирование;

оценка полученных результатов.

Этапы управления

постановка конкретных задач;

принятие оптимальных решений;

организация контроля;

оперативное регулирование;

оценка полученных результатов.

Функции управления

Функции управления

Функции учета в управлении

Функции учета в управлении

Схема взаимосвязи управленческого

и финансового учета

А – производственный учет;

Б – финансовый

Схема взаимосвязи управленческого

и финансового учета

А – производственный учет;

Б – финансовый

Основные задачи

бухгалтерского учета

Формирование полной и достоверной информации о деятельности организации

Основные задачи

бухгалтерского учета

Формирование полной и достоверной информации о деятельности организации

2. Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для

2. Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для

3. Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов

3. Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов

Функции бухгалтерского учета

Информационная (осуществляет сбор,

измерение, обработку и передачу финансовой

информации о хозяйственных

Функции бухгалтерского учета

Информационная (осуществляет сбор, измерение, обработку и передачу финансовой информации о хозяйственных

Пользователи

бухгалтерской информацией

Пользователи

бухгалтерской информацией

Основные принципы

бухгалтерского учета

Принцип допущения

Принцип требования

Основные принципы

бухгалтерского учета

Принцип допущения

Принцип требования

Основные допущения

бухгалтерского учета

Основные допущения

бухгалтерского учета

Допущение имущественной обособленности организации

Активы и обязательства организации существуют обособленно от активов

Допущение имущественной обособленности организации

Активы и обязательства организации существуют обособленно от активов

Допущение непрерывности

деятельности организации

Организация будет продолжать свою деятельность

в обозримом

Допущение непрерывности

деятельности организации

Организация будет продолжать свою деятельность в обозримом

Допущение последовательности применения учетной политики

Принятая организацией учетная политика применяется последовательно

Допущение последовательности применения учетной политики

Принятая организацией учетная политика применяется последовательно

Допущение временной определенности фактов хозяйственной деятельности

(метод начислений)

Факты хозяйственной деятельности организации

Допущение временной определенности фактов хозяйственной деятельности

(метод начислений)

Факты хозяйственной деятельности организации

Основные требования

бухгалтерского учета

Основные требования

бухгалтерского учета

Требование полноты

Полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности.

Требование полноты

Полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности.

Требование своевременности

Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и

в бухгалтерской

Требование своевременности

Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и в бухгалтерской

Требование осмотрительности

Большая готовность к признанию

в бухгалтерском учете расходов

и обязательств, чем

Требование осмотрительности

Большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем

Требование приоритета

содержания над формой

Отражение в бухгалтерском учете фактов хозяйственной

Требование приоритета

содержания над формой

Отражение в бухгалтерском учете фактов хозяйственной

Требование непротиворечивости

Тождество данных аналитического учета оборотам

и остаткам по счетам синтетического

Требование непротиворечивости

Тождество данных аналитического учета оборотам и остаткам по счетам синтетического

Требование рациональности

Рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности

Требование рациональности

Рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности

Система нормативного регулирования бухгалтерского учета

Система нормативного регулирования бухгалтерского учета

1 уровень – законодательный

Документы – федеральные законы, постановления, указы.

Органы, принимающие

1 уровень – законодательный

Документы – федеральные законы, постановления, указы.

Органы, принимающие

2 уровень – нормативный

Документы – положения (стандарты) по бухгалтерскому учету (ПБУ).

Органы,

2 уровень – нормативный

Документы – положения (стандарты) по бухгалтерскому учету (ПБУ).

Органы,

3 уровень – методический

Документы – нормативные акты (иные, чем ПБУ), методические

3 уровень – методический

Документы – нормативные акты (иные, чем ПБУ), методические

4 уровень – учетная политика организации

Документы – организационно-распорядительная документация.

Органы, принимающие

4 уровень – учетная политика организации

Документы – организационно-распорядительная документация.

Органы, принимающие

Список ПБУ

Список ПБУ

Список ПБУ (продолжение)

Список ПБУ (продолжение)

Список ПБУ (продолжение)

Список ПБУ (продолжение)

Исполнение налоговых обязательств по новому. Изменения в Налоговый Кодекс РФ Федеральным законом № 263-ФЗ

Исполнение налоговых обязательств по новому. Изменения в Налоговый Кодекс РФ Федеральным законом № 263-ФЗ Анализ доходности и рентабельности

Анализ доходности и рентабельности Функції податків

Функції податків Финансы домашних хозяйств

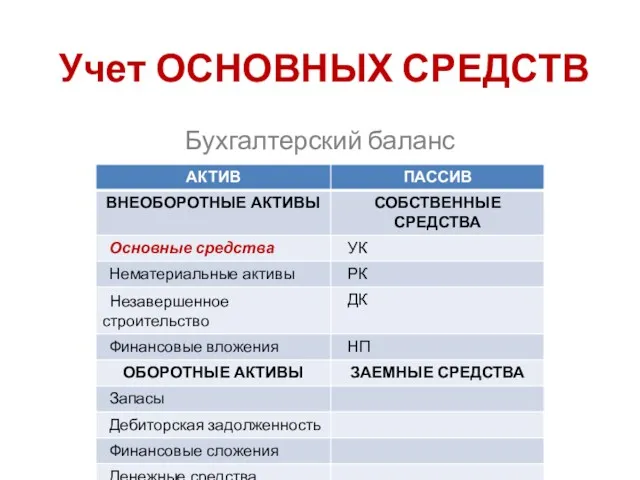

Финансы домашних хозяйств Учет основных средств. Бухгалтерский баланс

Учет основных средств. Бухгалтерский баланс Управління грошовими потоками

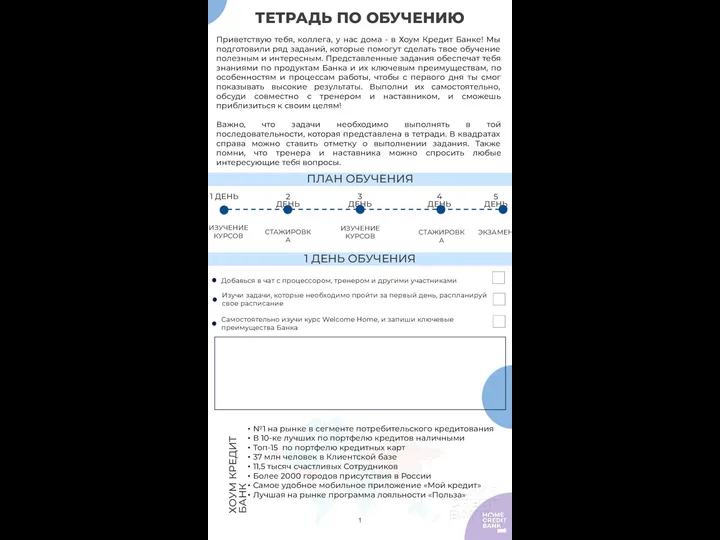

Управління грошовими потоками Тетрадь по обучению участника учебного трека. Хоум Кредит Банк

Тетрадь по обучению участника учебного трека. Хоум Кредит Банк Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Пенсия по старости

Пенсия по старости Техника практической оценки движимого имущества

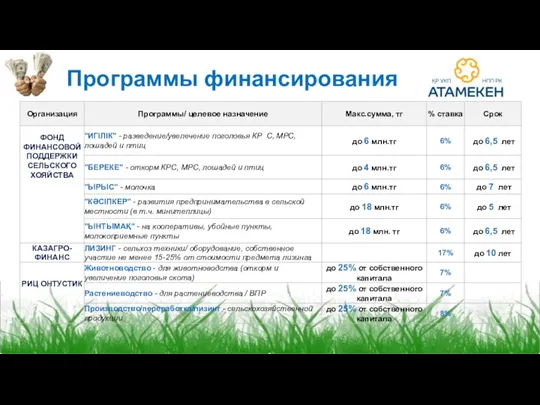

Техника практической оценки движимого имущества Программы финансирования

Программы финансирования Банк жүйесі

Банк жүйесі Презентация по теме_ _Происхождение и сущность денег_

Презентация по теме_ _Происхождение и сущность денег_ Коррупция – враг общества

Коррупция – враг общества Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Карта рассрочки Халва. Совкомбанк

Карта рассрочки Халва. Совкомбанк Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Профессиональные участники финансового рынка. Финансы и кредит

Профессиональные участники финансового рынка. Финансы и кредит Тема: Податок на доходи фізичних осіб в україні (пдфо)

Тема: Податок на доходи фізичних осіб в україні (пдфо) Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5

Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5 Отчет об изменениях капитала

Отчет об изменениях капитала Российские фондовые индексы

Российские фондовые индексы Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Сущность аудита. Роль аудита в системе финансового контроля

Сущность аудита. Роль аудита в системе финансового контроля Сервисные контракты, Диадок 2020. Процедура оплаты работ по сервисным контрактам по Вольво и Рено

Сервисные контракты, Диадок 2020. Процедура оплаты работ по сервисным контрактам по Вольво и Рено Финансовые пирамиды как вид мошеничества на финансовом рынке

Финансовые пирамиды как вид мошеничества на финансовом рынке Zasady ewidencji kosztów i przychodów

Zasady ewidencji kosztów i przychodów Фінансові посередники

Фінансові посередники