- Сущность аудита. Роль аудита в системе финансового контроля

Содержание

- 2. Финансовый контроль в Российской федерации Виды финансового контроля в РФ Государственный Финансовый контроль Аудиторская деятельность

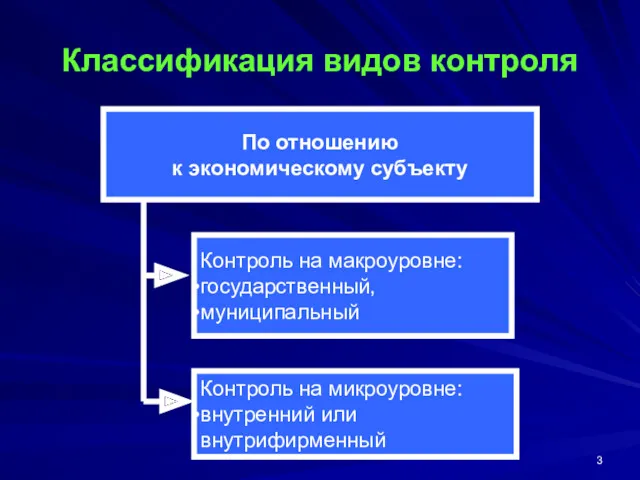

- 3. Классификация видов контроля По отношению к экономическому субъекту Контроль на макроуровне: государственный, муниципальный Контроль на микроуровне:

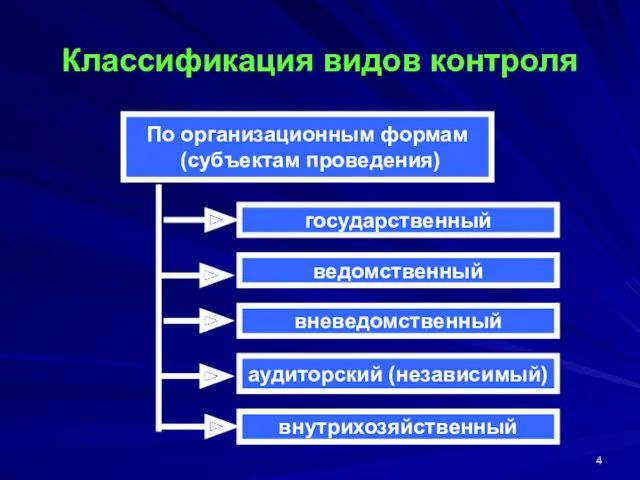

- 4. Классификация видов контроля государственный ведомственный вневедомственный аудиторский (независимый) внутрихозяйственный По организационным формам (субъектам проведения)

- 5. СУЩНОСТЬ АУДИТА Аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и оказанию сопутствующих аудиту услуг,

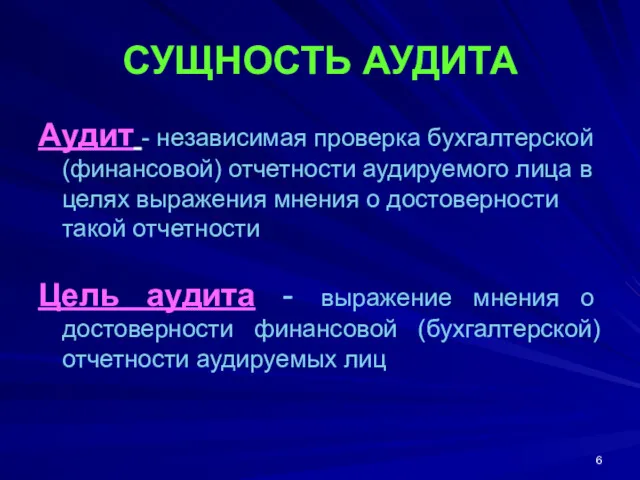

- 6. СУЩНОСТЬ АУДИТА Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о

- 7. Задачи аудита Формулирование принципов подготовки плана и программы аудита Организация подготовки и составления плана и программы

- 8. Задачи аудита Определение порядка составления и хранения рабочей документации Определение видов, источников и методов получения аудиторских

- 9. СУЩНОСТЬ АУДИТА Аудитор – физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых

- 10. ПОЛЬЗОВАТЕЛИ МАТЕРИАЛОВ АУДИТОРСКИХ ЗАКЛЮЧЕНИЙ Собственники аудируемого лица Инвесторы Кредитные организации Партнеры по бизнесу Руководство аудируемого лица

- 11. Принципы аудита независимость; честность; объективность; профессиональная компетентность и добросовестность; конфиденциальность; профессиональное поведение

- 12. вопрос 2 «Нормативно-правовое регулирование и организация аудиторской деятельности»

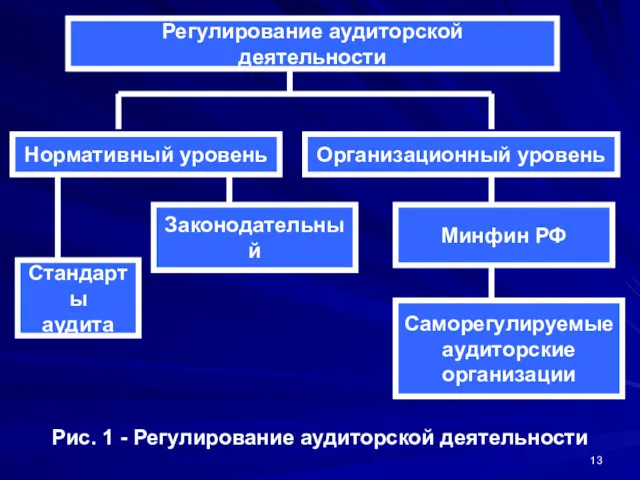

- 13. Рис. 1 - Регулирование аудиторской деятельности Регулирование аудиторской деятельности Нормативный уровень Организационный уровень Стандарты аудита Законодательный

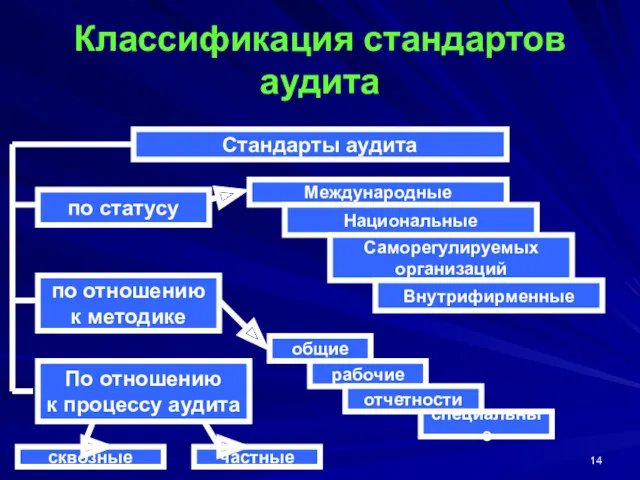

- 14. Классификация стандартов аудита Стандарты аудита по статусу по отношению к методике По отношению к процессу аудита

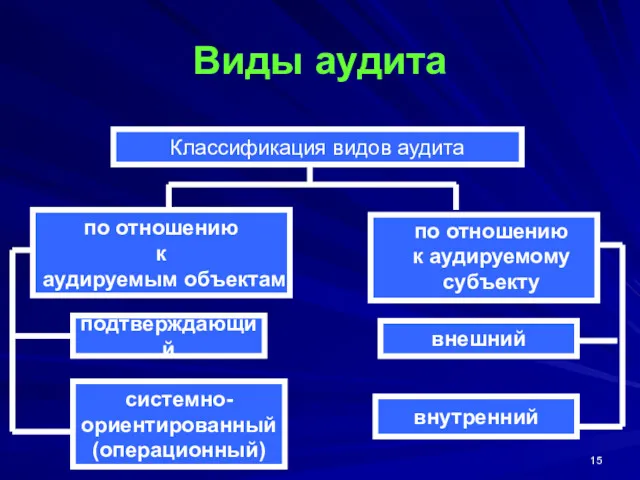

- 15. Виды аудита Классификация видов аудита по отношению к аудируемым объектам подтверждающий системно- ориентированный (операционный) внешний внутренний

- 16. Виды аудита Обязательный аудит – это ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской)

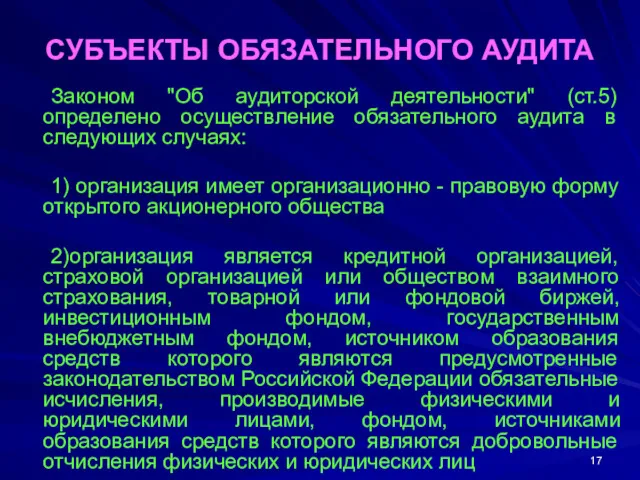

- 17. СУБЪЕКТЫ ОБЯЗАТЕЛЬНОГО АУДИТА Законом "Об аудиторской деятельности" (ст.5) определено осуществление обязательного аудита в следующих случаях: 1)

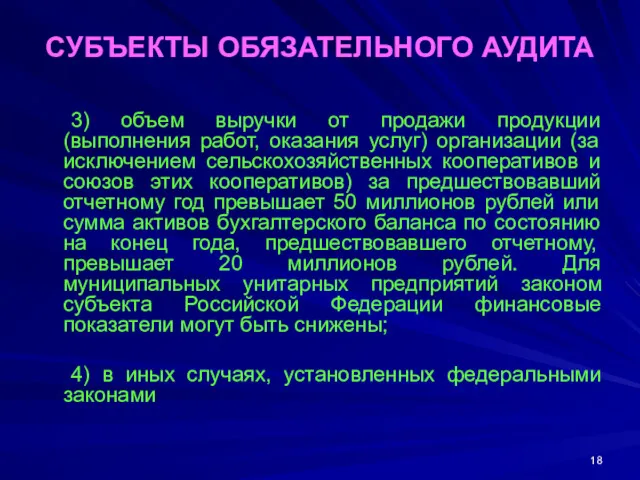

- 18. СУБЪЕКТЫ ОБЯЗАТЕЛЬНОГО АУДИТА 3) объем выручки от продажи продукции (выполнения работ, оказания услуг) организации (за исключением

- 19. Виды сопутствующих аудиту услуг Перечень сопутствующих аудиту услуг устанавливается федеральными стандартами аудиторской деятельности К сопутствующим аудиту

- 20. Прочие услуги сопутствующие аудиторской деятельности НЕ СОВМЕСТИМЫЕ с обязательной аудиторской проверкой: по ведению бухгалтерского учета восстановлению

- 21. Стандарты аудиторской деятельности Международные стандарты аудита (International Standards of Auditing - ISA) - выпускает Международная федерация

- 22. Стандарты аудиторской деятельности Правила (стандарты) аудиторской деятельности – единые требования к порядку осуществления аудиторской деятельности, оформлению

- 23. Стандарты аудиторской деятельности Федеральные правила (стандарты) Внутренние правила (стандарты), саморегулируемых организаций Внутрифирменные стандарты, действующие в отдельных

- 24. Отбор клиентов аудиторскими организациями При отборе клиентов аудитору необходимо принимать во внимание: Деятельность аудируемого лица общие

- 25. Отбор клиентов аудиторскими организациями принятую учетную политику и ее изменения влияние новых нормативных правовых актов тесты

- 26. Отбор клиентов аудиторскими организациями При отборе клиентов аудитору необходимо принимать во внимание: Риск и существенность оценка

- 27. Отбор клиентов аудиторскими организациями При отборе клиентов аудитору необходимо принимать во внимание: Риск и существенность оценка

- 28. Отбор клиентов аудиторскими организациями При отборе клиентов аудитору необходимо принимать во внимание: характер, временные рамки и

- 29. Критерии отбора аудиторских организаций 1) Членство в саморегулируемой организации 2) соблюдение принципа независимости аудиторской организации от

- 30. Критерии отбора аудиторских организаций 4) наличие положительных рекомендаций от других клиентов 5) отсутствие претензий к аудиторской

- 31. Согласование условий проведения аудита Осуществляется в соответствии с правилом (стандартом) № 12 «Согласование условий проведения аудита»

- 32. Понимание деятельности аудируемого лица Регулируется федеральным правилом (стандартом) N 8 «Понимание деятельности аудируемого лица» При аудите

- 33. Понимание деятельности аудируемого лица Понимание деятельности и надлежащее использование информации о деятельности аудируемого лица помогает аудитору:

- 34. Вопросы для получения информации о деятельности аудируемого лица Общие экономические факторы Особенности отрасли, влияющие на деятельность

- 35. Вопросы для получения информации о деятельности аудируемого лица 5) Факторы, относящиеся к финансовому положению аудируемого лица,

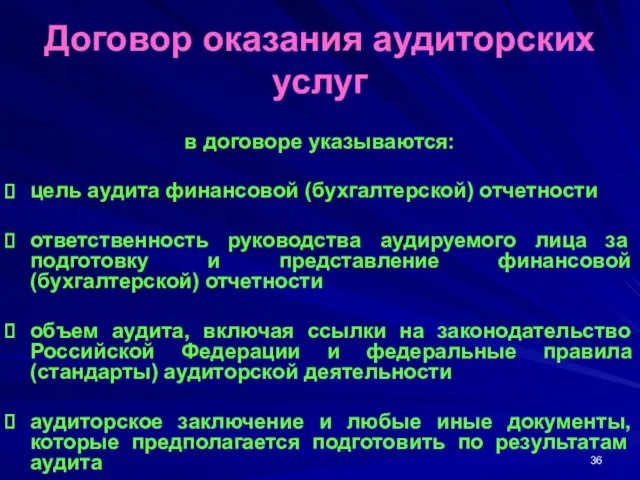

- 36. Договор оказания аудиторских услуг в договоре указываются: цель аудита финансовой (бухгалтерской) отчетности ответственность руководства аудируемого лица

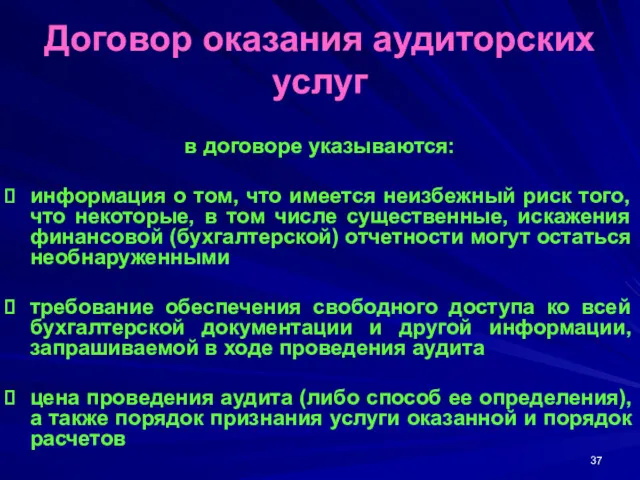

- 37. Договор оказания аудиторских услуг в договоре указываются: информация о том, что имеется неизбежный риск того, что

- 38. Вопрос 3 «Планирование аудиторской проверки»

- 39. ПРАВИЛО (СТАНДАРТ) N 3 «ПЛАНИРОВАНИЕ АУДИТА» ПЛАНИРОВАНИЕ работы аудитора способствует: уделению важным областям аудита необходимого внимания

- 40. ПРАВИЛО (СТАНДАРТ) N 3 «ПЛАНИРОВАНИЕ АУДИТА» ПЛАНИРОВАНИЕ позволяет: эффективно распределять работу между членами группы специалистов, участвующих

- 41. ПРАВИЛО (СТАНДАРТ) N 3 «ПЛАНИРОВАНИЕ АУДИТА» ПРОГРАММА АУДИТА является набором инструкций для аудитора, выполняющего проверку, а

- 42. ПРАВИЛО (СТАНДАРТ) N 4 СУЩЕСТВЕННОСТЬ В АУДИТЕ Информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных

- 43. ПРАВИЛО (СТАНДАРТ) N 4 СУЩЕСТВЕННОСТЬ В АУДИТЕ Аудитор рассматривает существенность на уровне: финансовой (бухгалтерской) отчетности в

- 44. ПРАВИЛО (СТАНДАРТ) N 4 СУЩЕСТВЕННОСТЬ В АУДИТЕ УРОВЕНЬ СУЩЕСТВЕННОСТИ – предельное значение ошибки в бухгалтерской отчетности,

- 45. ПРАВИЛО (СТАНДАРТ) N 4 СУЩЕСТВЕННОСТЬ В АУДИТЕ Между СУЩЕСТВЕННОСТЬЮ и АУДИТОРСКИМ РИСКОМ существует обратная зависимость, то

- 46. Тема 5 «Методы и процедуры аудита»

- 47. ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА» АУДИТОРСКАЯ ВЫБОРКА (выборочная проверка) - применение аудиторских процедур менее чем

- 48. ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА» Элементы выборки - индивидуальные элементы, отражаемые в учете и составляющие

- 49. ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА» Методы аудиторской выборки Статистический Нестатистический

- 50. ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА» Статистический подход к выборочной проверке (статистическая выборка) - применение любого

- 51. ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА» При статистическом методе ведения выборочной проверки могут быть использованы следующие

- 52. ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА» Нестатистическая выборка -произвольно отбираемые и оцениваемые какие-либо особо важные позиции

- 53. ПРАВИЛО (СТАНДАРТ) N 5 «АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА» АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА - это информация, полученная аудитором при проведении проверки,

- 54. ПРАВИЛО (СТАНДАРТ) N 5 «АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА» Классификация аудиторских доказательств Аудиторские доказательства По источнику получения По форме

- 55. ПРАВИЛО (СТАНДАРТ) N 5 «АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА» Классификация аудиторских доказательств аудиторские доказательства, полученные из внешних источников (от

- 56. ПРАВИЛО (СТАНДАРТ) N 5 «АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА» Классификация аудиторских доказательств аудиторские доказательства, собранные непосредственно аудитором, более надежны,

- 57. Общение с руководством экономического субъекта При общении с руководством экономического субъекта аудиторской организации следует придерживаться общепринятых

- 58. Общение с руководством экономического субъекта Общение с руководством экономического субъекта может осуществляться: в устной форме в

- 59. Общение с руководством экономического субъекта Аудиторская организация должна рассматривать полученную информацию с точки зрения ее УМЕСТНОСТИ,

- 60. Общение с руководством экономического субъекта Аудитор может сообщать надлежащим получателям информацию в устной или письменной форме.

- 61. Общение с руководством экономического субъекта На решение аудитора о том, сообщать ли информацию в устной или

- 62. Общение с руководством экономического субъекта Аудитор обязан выполнять требования законодательства Российской Федерации и Кодекса этики аудиторов

- 63. Разъяснения, предоставляемые руководством проверяемого экономического субъекта Аудитор должен получить письменные заявления и разъяснения от руководства аудируемого

- 64. Разъяснения, предоставляемые руководством проверяемого экономического субъекта Письменные заявления и разъяснения, запрашиваемые у руководства аудируемого лица, рекомендуется

- 65. Разъяснения, предоставляемые руководством проверяемого экономического субъекта Если заявления и разъяснения касаются вопросов, существенных для финансовой (бухгалтерской)

- 66. Разъяснения, предоставляемые руководством проверяемого экономического субъекта Если заявления и разъяснения касаются вопросов, существенных для финансовой (бухгалтерской)

- 67. Разъяснения, предоставляемые руководством проверяемого экономического субъекта Если заявления и разъяснения касаются вопросов, существенных для финансовой (бухгалтерской)

- 68. Разъяснения, предоставляемые руководством проверяемого экономического субъекта В определенных случаях заявления и разъяснения руководства аудируемого лица могут

- 69. Использование работы эксперта Использование работы эксперта регулируется правилом (стандартом) № 32 «Использование аудитором работы эксперта» ЭКСПЕРТОМ

- 70. Использование работы эксперта Эксперт может быть: а) привлечен аудируемым лицом по договору к участию в выполнении

- 71. Использование работы эксперта Перед привлечением к работе эксперта аудитор на основе профессионального суждения должен оценить профессиональную

- 72. Использование работы эксперта Аудитор должен на основе профессионального суждения оценить объективность эксперта Риск того, что эксперт

- 73. Использование работы эксперта Техническое задание эксперту может касаться следующих вопросов: а) цели и объем работы эксперта;

- 74. Использование работы эксперта Техническое задание эксперту может касаться следующих вопросов: г) порядок взаимоотношений эксперта с аудируемым

- 75. Виды работ, выполняемых экспертом при проведении аудита а) оценка определенных видов внеоборотных активов; б) определение количественного

- 76. Виды работ, выполняемых экспертом при проведении аудита г) определение степени завершенности производства товаров (работ, услуг), длительность

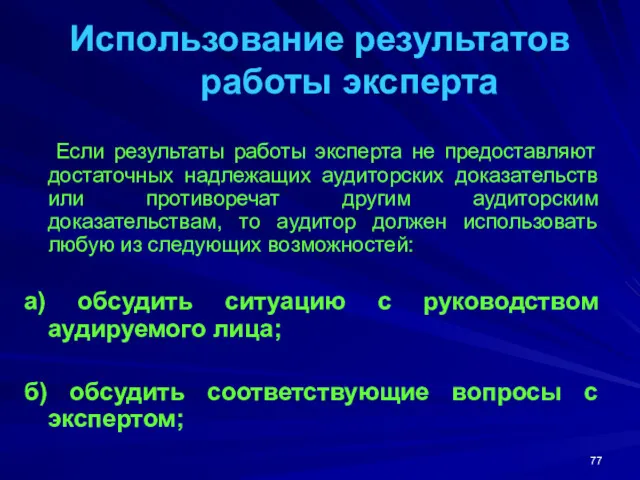

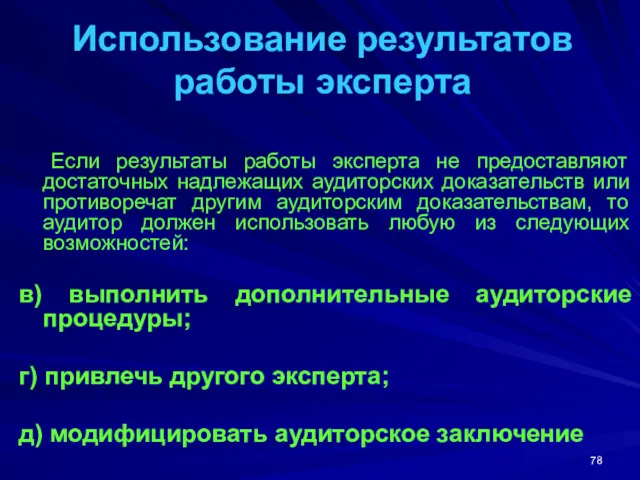

- 77. Использование результатов работы эксперта Если результаты работы эксперта не предоставляют достаточных надлежащих аудиторских доказательств или противоречат

- 78. Использование результатов работы эксперта Если результаты работы эксперта не предоставляют достаточных надлежащих аудиторских доказательств или противоречат

- 79. Использование результатов работы эксперта В безоговорочно положительном аудиторском заключении не должно быть ссылки на результаты работы

- 80. Порядок использования результатов работы внутреннего аудита ВНУТРЕННИЙ АУДИТ - организованная экономическим субъектом, действующая в интересах его

- 81. Порядок использования результатов работы внутреннего аудита Внутренний аудит - один из способов контроля за эффективностью деятельности

- 82. Порядок использования результатов работы внутреннего аудита Организация, роль и функции внутреннего аудита определяются самим экономическим субъектом

- 83. Порядок использования результатов работы внутреннего аудита К институтам внутреннего аудита относятся назначаемые собственниками и (или) руководством

- 84. Порядок использования результатов работы внутреннего аудита Для эффективного использования работы внутреннего аудита аудиторской организации следует: а)

- 85. Порядок использования результатов работы внутреннего аудита В случае использования работы внутренних аудиторов на эффективность аудиторской проверки

- 86. Порядок использования результатов работы внутреннего аудита В случае использования работы внутренних аудиторов на эффективность аудиторской проверки

- 87. Порядок использования результатов работы внутреннего аудита Аудиторская организация в ходе своей проверки не должна полностью полагаться

- 88. Порядок использования результатов работы внутреннего аудита Аудиторская организация несет полную ответственность за выдачу: аудиторского заключения; письменной

- 89. Использование результатов работы другого аудитора Правило (стандарт) № 28 «Использование результатов работы другого аудитора», устанавливает единые

- 90. Использование результатов работы другого аудитора Основной аудитор отвечает за подготовку аудиторского заключения по финансовой (бухгалтерской) отчетности

- 91. Использование результатов работы другого аудитора Другой аудитор не является основным и несет ответственность за подготовку аудиторского

- 92. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ - официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленный в соответствии

- 93. Основные элементы аудиторского заключения Аудиторское заключение содержит три части: Вводную Аналитическую Итоговую

- 95. Скачать презентацию

Финансовый контроль в Российской федерации

Виды финансового

контроля в РФ

Государственный

Финансовый контроль

Аудиторская деятельность

Финансовый контроль в Российской федерации

Виды финансового

контроля в РФ

Государственный

Финансовый контроль

Аудиторская деятельность

Классификация видов контроля

По отношению

к экономическому субъекту

Контроль на макроуровне:

государственный,

муниципальный

Контроль

Классификация видов контроля

По отношению

к экономическому субъекту

Контроль на макроуровне:

государственный,

муниципальный

Контроль

Классификация видов контроля

государственный

ведомственный

вневедомственный

аудиторский (независимый)

внутрихозяйственный

По организационным формам

(субъектам проведения)

Классификация видов контроля

государственный

ведомственный

вневедомственный

аудиторский (независимый)

внутрихозяйственный

По организационным формам

(субъектам проведения)

СУЩНОСТЬ АУДИТА

Аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и

СУЩНОСТЬ АУДИТА

Аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и

СУЩНОСТЬ АУДИТА

Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в

СУЩНОСТЬ АУДИТА

Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в

Задачи аудита

Формулирование принципов подготовки плана и программы аудита

Организация подготовки и составления

Задачи аудита

Формулирование принципов подготовки плана и программы аудита

Организация подготовки и составления

Задачи аудита

Определение порядка составления и хранения рабочей документации

Определение видов, источников и

Задачи аудита

Определение порядка составления и хранения рабочей документации

Определение видов, источников и

СУЩНОСТЬ АУДИТА

Аудитор – физическое лицо, получившее квалификационный аттестат аудитора и являющееся

СУЩНОСТЬ АУДИТА

Аудитор – физическое лицо, получившее квалификационный аттестат аудитора и являющееся

ПОЛЬЗОВАТЕЛИ МАТЕРИАЛОВ

АУДИТОРСКИХ ЗАКЛЮЧЕНИЙ

Собственники аудируемого лица

Инвесторы

Кредитные организации

Партнеры по бизнесу

Руководство

ПОЛЬЗОВАТЕЛИ МАТЕРИАЛОВ

АУДИТОРСКИХ ЗАКЛЮЧЕНИЙ

Собственники аудируемого лица

Инвесторы

Кредитные организации

Партнеры по бизнесу

Руководство

Принципы аудита

независимость;

честность;

объективность;

профессиональная компетентность и добросовестность;

конфиденциальность;

профессиональное поведение

Принципы аудита

независимость;

честность;

объективность;

профессиональная компетентность и добросовестность;

конфиденциальность;

профессиональное поведение

вопрос 2

«Нормативно-правовое регулирование и организация аудиторской деятельности»

«Нормативно-правовое регулирование и организация аудиторской деятельности»

Рис. 1 - Регулирование аудиторской деятельности

Регулирование аудиторской

деятельности

Нормативный уровень

Организационный уровень

Стандарты

аудита

Законодательный

Минфин

Рис. 1 - Регулирование аудиторской деятельности

Регулирование аудиторской

деятельности

Нормативный уровень

Организационный уровень

Стандарты

аудита

Законодательный

Минфин

Классификация стандартов аудита

Стандарты аудита

по статусу

по отношению

к методике

По отношению

к

Классификация стандартов аудита

Стандарты аудита

по статусу

по отношению

к методике

По отношению

к

Виды аудита

Классификация видов аудита

по отношению

к

аудируемым объектам

подтверждающий

системно-

ориентированный

(операционный)

внешний

внутренний

по отношению

к аудируемому

Виды аудита

Классификация видов аудита

по отношению

к

аудируемым объектам

подтверждающий

системно-

ориентированный

(операционный)

внешний

внутренний

по отношению

к аудируемому

Виды аудита

Обязательный аудит – это ежегодная обязательная аудиторская проверка ведения бухгалтерского

Виды аудита

Обязательный аудит – это ежегодная обязательная аудиторская проверка ведения бухгалтерского

СУБЪЕКТЫ ОБЯЗАТЕЛЬНОГО АУДИТА

Законом "Об аудиторской деятельности" (ст.5) определено осуществление обязательного аудита

СУБЪЕКТЫ ОБЯЗАТЕЛЬНОГО АУДИТА

Законом "Об аудиторской деятельности" (ст.5) определено осуществление обязательного аудита

СУБЪЕКТЫ ОБЯЗАТЕЛЬНОГО АУДИТА

3) объем выручки от продажи продукции (выполнения работ, оказания

СУБЪЕКТЫ ОБЯЗАТЕЛЬНОГО АУДИТА

3) объем выручки от продажи продукции (выполнения работ, оказания

Виды сопутствующих аудиту услуг

Перечень сопутствующих аудиту услуг устанавливается федеральными стандартами

Виды сопутствующих аудиту услуг

Перечень сопутствующих аудиту услуг устанавливается федеральными стандартами

Прочие услуги сопутствующие аудиторской деятельности

НЕ СОВМЕСТИМЫЕ с обязательной аудиторской проверкой:

по ведению

Прочие услуги сопутствующие аудиторской деятельности

НЕ СОВМЕСТИМЫЕ с обязательной аудиторской проверкой:

по ведению

Стандарты аудиторской деятельности

Международные стандарты аудита (International Standards of Auditing - ISA)

Стандарты аудиторской деятельности

Международные стандарты аудита (International Standards of Auditing - ISA)

Стандарты аудиторской деятельности

Правила (стандарты) аудиторской деятельности – единые требования к порядку

Стандарты аудиторской деятельности

Правила (стандарты) аудиторской деятельности – единые требования к порядку

Стандарты аудиторской деятельности

Федеральные правила (стандарты)

Внутренние правила (стандарты), саморегулируемых организаций

Внутрифирменные стандарты, действующие

Стандарты аудиторской деятельности

Федеральные правила (стандарты)

Внутренние правила (стандарты), саморегулируемых организаций

Внутрифирменные стандарты, действующие

Отбор клиентов аудиторскими организациями

При отборе клиентов аудитору необходимо принимать во внимание:

Деятельность

Отбор клиентов аудиторскими организациями

При отборе клиентов аудитору необходимо принимать во внимание:

Деятельность

Отбор клиентов аудиторскими организациями

принятую учетную политику

и ее изменения

влияние новых

Отбор клиентов аудиторскими организациями

принятую учетную политику

и ее изменения

влияние новых

Отбор клиентов аудиторскими организациями

При отборе клиентов аудитору необходимо принимать во внимание:

Риск

Отбор клиентов аудиторскими организациями

При отборе клиентов аудитору необходимо принимать во внимание:

Риск

Отбор клиентов аудиторскими организациями

При отборе клиентов аудитору необходимо принимать во внимание:

Риск

Отбор клиентов аудиторскими организациями

При отборе клиентов аудитору необходимо принимать во внимание:

Риск

Отбор клиентов аудиторскими организациями

При отборе клиентов аудитору необходимо принимать во внимание:

Отбор клиентов аудиторскими организациями

При отборе клиентов аудитору необходимо принимать во внимание:

Критерии отбора аудиторских организаций

1) Членство в саморегулируемой организации

2) соблюдение принципа независимости

Критерии отбора аудиторских организаций

1) Членство в саморегулируемой организации

2) соблюдение принципа независимости

Критерии отбора аудиторских организаций

4) наличие положительных рекомендаций от других клиентов

5) отсутствие претензий

Критерии отбора аудиторских организаций

4) наличие положительных рекомендаций от других клиентов

5) отсутствие претензий

Согласование условий проведения аудита

Осуществляется в соответствии с правилом (стандартом) №

Согласование условий проведения аудита

Осуществляется в соответствии с правилом (стандартом) №

Понимание деятельности аудируемого лица

Регулируется федеральным правилом (стандартом) N 8 «Понимание

Понимание деятельности аудируемого лица

Регулируется федеральным правилом (стандартом) N 8 «Понимание

Понимание деятельности аудируемого лица

Понимание деятельности и надлежащее использование информации о деятельности

Понимание деятельности аудируемого лица

Понимание деятельности и надлежащее использование информации о деятельности

Вопросы для получения информации о деятельности аудируемого лица

Общие экономические факторы

Особенности

Вопросы для получения информации о деятельности аудируемого лица

Общие экономические факторы

Особенности

Вопросы для получения информации о деятельности аудируемого лица

5) Факторы, относящиеся к

Вопросы для получения информации о деятельности аудируемого лица

5) Факторы, относящиеся к

Договор оказания аудиторских услуг

в договоре указываются:

цель аудита финансовой (бухгалтерской) отчетности

ответственность

Договор оказания аудиторских услуг

в договоре указываются:

цель аудита финансовой (бухгалтерской) отчетности

ответственность

Договор оказания аудиторских услуг

в договоре указываются:

информация о том, что имеется неизбежный

Договор оказания аудиторских услуг

в договоре указываются:

информация о том, что имеется неизбежный

Вопрос 3 «Планирование аудиторской проверки»

ПРАВИЛО (СТАНДАРТ) N 3 «ПЛАНИРОВАНИЕ АУДИТА»

ПЛАНИРОВАНИЕ работы аудитора способствует:

уделению важным областям

ПРАВИЛО (СТАНДАРТ) N 3 «ПЛАНИРОВАНИЕ АУДИТА»

ПЛАНИРОВАНИЕ работы аудитора способствует:

уделению важным областям

ПРАВИЛО (СТАНДАРТ) N 3 «ПЛАНИРОВАНИЕ АУДИТА»

ПЛАНИРОВАНИЕ позволяет:

эффективно распределять работу между

ПРАВИЛО (СТАНДАРТ) N 3 «ПЛАНИРОВАНИЕ АУДИТА»

ПЛАНИРОВАНИЕ позволяет:

эффективно распределять работу между

ПРАВИЛО (СТАНДАРТ) N 3 «ПЛАНИРОВАНИЕ АУДИТА»

ПРОГРАММА АУДИТА является набором инструкций для

ПРАВИЛО (СТАНДАРТ) N 3 «ПЛАНИРОВАНИЕ АУДИТА»

ПРОГРАММА АУДИТА является набором инструкций для

ПРАВИЛО (СТАНДАРТ) N 4 СУЩЕСТВЕННОСТЬ В АУДИТЕ

Информация об отдельных активах, обязательствах,

ПРАВИЛО (СТАНДАРТ) N 4 СУЩЕСТВЕННОСТЬ В АУДИТЕ

Информация об отдельных активах, обязательствах,

ПРАВИЛО (СТАНДАРТ) N 4 СУЩЕСТВЕННОСТЬ В АУДИТЕ

Аудитор рассматривает существенность на уровне:

ПРАВИЛО (СТАНДАРТ) N 4 СУЩЕСТВЕННОСТЬ В АУДИТЕ

Аудитор рассматривает существенность на уровне:

ПРАВИЛО (СТАНДАРТ) N 4 СУЩЕСТВЕННОСТЬ В АУДИТЕ

УРОВЕНЬ СУЩЕСТВЕННОСТИ – предельное значение

ПРАВИЛО (СТАНДАРТ) N 4 СУЩЕСТВЕННОСТЬ В АУДИТЕ

УРОВЕНЬ СУЩЕСТВЕННОСТИ – предельное значение

ПРАВИЛО (СТАНДАРТ) N 4 СУЩЕСТВЕННОСТЬ В АУДИТЕ

Между СУЩЕСТВЕННОСТЬЮ и АУДИТОРСКИМ РИСКОМ

ПРАВИЛО (СТАНДАРТ) N 4 СУЩЕСТВЕННОСТЬ В АУДИТЕ

Между СУЩЕСТВЕННОСТЬЮ и АУДИТОРСКИМ РИСКОМ

Тема 5

«Методы и процедуры аудита»

«Методы и процедуры аудита»

ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА»

АУДИТОРСКАЯ ВЫБОРКА (выборочная проверка) - применение

ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА»

АУДИТОРСКАЯ ВЫБОРКА (выборочная проверка) - применение

ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА»

Элементы выборки - индивидуальные элементы, отражаемые

ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА»

Элементы выборки - индивидуальные элементы, отражаемые

ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА»

Методы аудиторской выборки

Статистический

Нестатистический

ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА»

Методы аудиторской выборки

Статистический

Нестатистический

ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА»

Статистический подход к выборочной проверке (статистическая

ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА»

Статистический подход к выборочной проверке (статистическая

ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА»

При статистическом методе ведения выборочной проверки

ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА»

При статистическом методе ведения выборочной проверки

ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА»

Нестатистическая выборка -произвольно отбираемые и оцениваемые

ПРАВИЛО (СТАНДАРТ) N 16 «АУДИТОРСКАЯ ВЫБОРКА»

Нестатистическая выборка -произвольно отбираемые и оцениваемые

ПРАВИЛО (СТАНДАРТ) N 5

«АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА»

АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА - это информация, полученная

ПРАВИЛО (СТАНДАРТ) N 5

«АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА»

АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА - это информация, полученная

ПРАВИЛО (СТАНДАРТ) N 5

«АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА»

Классификация аудиторских доказательств

Аудиторские доказательства

По источнику

получения

По

ПРАВИЛО (СТАНДАРТ) N 5

«АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА»

Классификация аудиторских доказательств

Аудиторские доказательства

По источнику

получения

По

ПРАВИЛО (СТАНДАРТ) N 5

«АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА»

Классификация аудиторских доказательств

аудиторские доказательства, полученные из

ПРАВИЛО (СТАНДАРТ) N 5

«АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА»

Классификация аудиторских доказательств

аудиторские доказательства, полученные из

ПРАВИЛО (СТАНДАРТ) N 5

«АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА»

Классификация аудиторских доказательств

аудиторские доказательства, собранные непосредственно

ПРАВИЛО (СТАНДАРТ) N 5

«АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА»

Классификация аудиторских доказательств

аудиторские доказательства, собранные непосредственно

Общение с руководством экономического субъекта

При общении с руководством экономического субъекта

Общение с руководством экономического субъекта

При общении с руководством экономического субъекта

Общение с руководством экономического субъекта

Общение с руководством экономического субъекта может

Общение с руководством экономического субъекта

Общение с руководством экономического субъекта может

Общение с руководством экономического субъекта

Аудиторская организация должна рассматривать полученную информацию с

Общение с руководством экономического субъекта

Аудиторская организация должна рассматривать полученную информацию с

Общение с руководством экономического субъекта

Аудитор может сообщать надлежащим получателям информацию в

Общение с руководством экономического субъекта

Аудитор может сообщать надлежащим получателям информацию в

Общение с руководством экономического субъекта

На решение аудитора о том, сообщать ли

Общение с руководством экономического субъекта

На решение аудитора о том, сообщать ли

Общение с руководством экономического субъекта

Аудитор обязан выполнять требования законодательства Российской Федерации

Общение с руководством экономического субъекта

Аудитор обязан выполнять требования законодательства Российской Федерации

Разъяснения, предоставляемые руководством проверяемого экономического субъекта

Аудитор должен получить письменные заявления

Разъяснения, предоставляемые руководством проверяемого экономического субъекта

Аудитор должен получить письменные заявления

Разъяснения, предоставляемые руководством проверяемого экономического субъекта

Письменные заявления и разъяснения, запрашиваемые у

Разъяснения, предоставляемые руководством проверяемого экономического субъекта

Письменные заявления и разъяснения, запрашиваемые у

Разъяснения, предоставляемые руководством проверяемого экономического субъекта

Если заявления и разъяснения касаются вопросов,

Разъяснения, предоставляемые руководством проверяемого экономического субъекта

Если заявления и разъяснения касаются вопросов,

Разъяснения, предоставляемые руководством проверяемого экономического субъекта

Если заявления и разъяснения касаются вопросов,

Разъяснения, предоставляемые руководством проверяемого экономического субъекта

Если заявления и разъяснения касаются вопросов,

Разъяснения, предоставляемые руководством проверяемого экономического субъекта

Если заявления и разъяснения касаются вопросов,

Разъяснения, предоставляемые руководством проверяемого экономического субъекта

Если заявления и разъяснения касаются вопросов,

Разъяснения, предоставляемые руководством проверяемого экономического субъекта

В определенных случаях заявления и разъяснения

Разъяснения, предоставляемые руководством проверяемого экономического субъекта

В определенных случаях заявления и разъяснения

Использование работы эксперта

Использование работы эксперта регулируется правилом (стандартом) № 32

Использование работы эксперта

Использование работы эксперта регулируется правилом (стандартом) № 32

Использование работы эксперта

Эксперт может быть:

а) привлечен аудируемым лицом по договору к

Использование работы эксперта

Эксперт может быть:

а) привлечен аудируемым лицом по договору к

Использование работы эксперта

Перед привлечением к работе эксперта аудитор на основе профессионального

Использование работы эксперта

Перед привлечением к работе эксперта аудитор на основе профессионального

Использование работы эксперта

Аудитор должен на основе профессионального суждения оценить объективность эксперта

Риск

Использование работы эксперта

Аудитор должен на основе профессионального суждения оценить объективность эксперта

Риск

Использование работы эксперта

Техническое задание эксперту может касаться следующих вопросов:

а) цели и

Использование работы эксперта

Техническое задание эксперту может касаться следующих вопросов:

а) цели и

Использование работы эксперта

Техническое задание эксперту может касаться следующих вопросов:

г) порядок взаимоотношений

Использование работы эксперта

Техническое задание эксперту может касаться следующих вопросов:

г) порядок взаимоотношений

Виды работ, выполняемых экспертом при проведении аудита

а) оценка определенных видов внеоборотных

Виды работ, выполняемых экспертом при проведении аудита

а) оценка определенных видов внеоборотных

Виды работ, выполняемых экспертом при проведении аудита

г) определение степени завершенности производства

Виды работ, выполняемых экспертом при проведении аудита

г) определение степени завершенности производства

Использование результатов работы эксперта

Если результаты работы эксперта не предоставляют достаточных надлежащих

Использование результатов работы эксперта

Если результаты работы эксперта не предоставляют достаточных надлежащих

Использование результатов работы эксперта

Если результаты работы эксперта не предоставляют достаточных надлежащих

Использование результатов работы эксперта

Если результаты работы эксперта не предоставляют достаточных надлежащих

Использование результатов работы эксперта

В безоговорочно положительном аудиторском заключении не должно быть

Использование результатов работы эксперта

В безоговорочно положительном аудиторском заключении не должно быть

Порядок использования результатов работы внутреннего аудита

ВНУТРЕННИЙ АУДИТ - организованная экономическим

Порядок использования результатов работы внутреннего аудита

ВНУТРЕННИЙ АУДИТ - организованная экономическим

Порядок использования результатов работы внутреннего аудита

Внутренний аудит - один из способов

Порядок использования результатов работы внутреннего аудита

Внутренний аудит - один из способов

Порядок использования результатов работы внутреннего аудита

Организация, роль и функции внутреннего аудита

Порядок использования результатов работы внутреннего аудита

Организация, роль и функции внутреннего аудита

Порядок использования результатов работы внутреннего аудита

К институтам внутреннего аудита относятся назначаемые

Порядок использования результатов работы внутреннего аудита

К институтам внутреннего аудита относятся назначаемые

Порядок использования результатов работы внутреннего аудита

Для эффективного использования работы внутреннего аудита

Порядок использования результатов работы внутреннего аудита

Для эффективного использования работы внутреннего аудита

Порядок использования результатов работы внутреннего аудита

В случае использования работы внутренних аудиторов

Порядок использования результатов работы внутреннего аудита

В случае использования работы внутренних аудиторов

Порядок использования результатов работы внутреннего аудита

В случае использования работы внутренних аудиторов

Порядок использования результатов работы внутреннего аудита

В случае использования работы внутренних аудиторов

Порядок использования результатов работы внутреннего аудита

Аудиторская организация в ходе своей проверки

Порядок использования результатов работы внутреннего аудита

Аудиторская организация в ходе своей проверки

Порядок использования результатов работы внутреннего аудита

Аудиторская организация несет полную ответственность за

Порядок использования результатов работы внутреннего аудита

Аудиторская организация несет полную ответственность за

Использование результатов работы другого аудитора

Правило (стандарт) № 28 «Использование результатов

Использование результатов работы другого аудитора

Правило (стандарт) № 28 «Использование результатов

Использование результатов работы другого аудитора

Основной аудитор отвечает за подготовку аудиторского заключения

Использование результатов работы другого аудитора

Основной аудитор отвечает за подготовку аудиторского заключения

Использование результатов работы другого аудитора

Другой аудитор не является основным и несет

Использование результатов работы другого аудитора

Другой аудитор не является основным и несет

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ - официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ - официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности

Основные элементы аудиторского заключения

Аудиторское заключение содержит три части:

Вводную

Аналитическую

Итоговую

Основные элементы аудиторского заключения

Аудиторское заключение содержит три части:

Вводную

Аналитическую

Итоговую

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты Принципы и формы организации платежной системы государства. (Тема 1)

Принципы и формы организации платежной системы государства. (Тема 1) Налог на доходы физических лиц

Налог на доходы физических лиц Облигации. Основные понятия

Облигации. Основные понятия Формирование учетной политики организации. Тема 6

Формирование учетной политики организации. Тема 6 Финансово-правовая норма

Финансово-правовая норма Меры поддержки частных инвесторов в моногородах

Меры поддержки частных инвесторов в моногородах Финансы как экономическая категория. Тема 1

Финансы как экономическая категория. Тема 1 Банки. Банковская система

Банки. Банковская система КАСКО - добровольное страхование транспортного средства

КАСКО - добровольное страхование транспортного средства Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Инвестиционная среда и механизмы инвестиционного рынка

Инвестиционная среда и механизмы инвестиционного рынка Электронный счет-фактура (ЭСЧФ)

Электронный счет-фактура (ЭСЧФ) Российский университет дружбы народов. Стипендии в РУДН

Российский университет дружбы народов. Стипендии в РУДН Методы определения таможенной стоимости товаров. Лекция 1

Методы определения таможенной стоимости товаров. Лекция 1 Инвестиционная политика предприятия

Инвестиционная политика предприятия Расходы и доходы

Расходы и доходы Факторы влияющие на рынок недвижимости

Факторы влияющие на рынок недвижимости Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области Сыбайлас жемқорлық – індет, оны жою – міндет

Сыбайлас жемқорлық – індет, оны жою – міндет Подоходный налог с физических лиц

Подоходный налог с физических лиц Подходы к оценке стоимости коммерческого банка. Тема 5

Подходы к оценке стоимости коммерческого банка. Тема 5 Налог на имущество физических лиц

Налог на имущество физических лиц Національна, економічна і фінансова безпека України

Національна, економічна і фінансова безпека України Состав и информационные задачи бухгалтерской отчетности

Состав и информационные задачи бухгалтерской отчетности Нарық қатынасы жүйесіндегі инвестициялар

Нарық қатынасы жүйесіндегі инвестициялар Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Методы оценки риска var (value at risk)

Методы оценки риска var (value at risk)