- Методы определения таможенной стоимости товаров. Лекция 1

Содержание

- 2. Тема 1.1. Методы определения таможенной стоимости товаров Лекция 1

- 3. План лекции Нормативные правовые источники, регулирующие порядок определения таможенной стоимости товаров. Основные принципы определения таможенной стоимости.

- 4. НПА, использованные при подготовке лекции Таможенный кодекс Евразийского экономического союза Федеральный закон от 03.08.2018 N 289-ФЗ

- 5. - РЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 20.12.2012 № 283 «О ПРИМЕНЕНИИ МЕТОДА ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ ПО

- 6. - РЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 15.07.14 № 112 «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ДОБАВЛЕНИИ ВОЗНАГРАЖДЕНИЯ ПОСРЕДНИКАМ (АГЕНТАМ)

- 7. Международные нормы по определению таможенной стоимости товаров Всемирная торговая организация Cтатья VII ГАТТ 1947 г. Соглашение

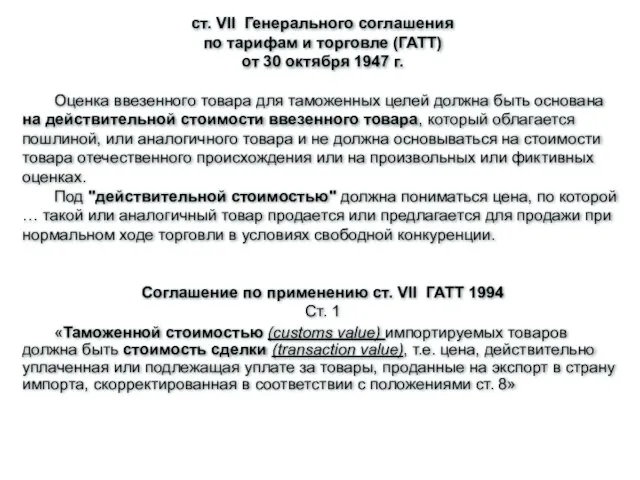

- 8. ст. VII Генерального соглашения по тарифам и торговле (ГАТТ) от 30 октября 1947 г. Оценка ввезенного

- 9. Соглашение по применению ст. VII ГАТТ 1994 Ст. 1 «Таможенной стоимостью (customs value) импортируемых товаров должна

- 10. ст. VII Генерального соглашения по тарифам и торговле (ГАТТ) от 30 октября 1947 г. Оценка ввезенного

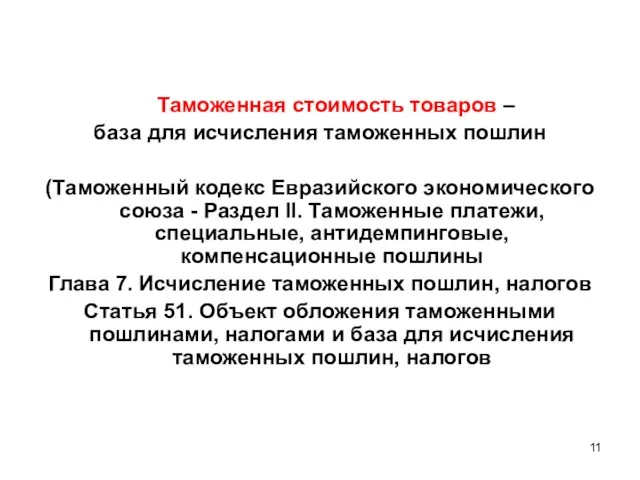

- 11. Таможенная стоимость товаров – база для исчисления таможенных пошлин (Таможенный кодекс Евразийского экономического союза - Раздел

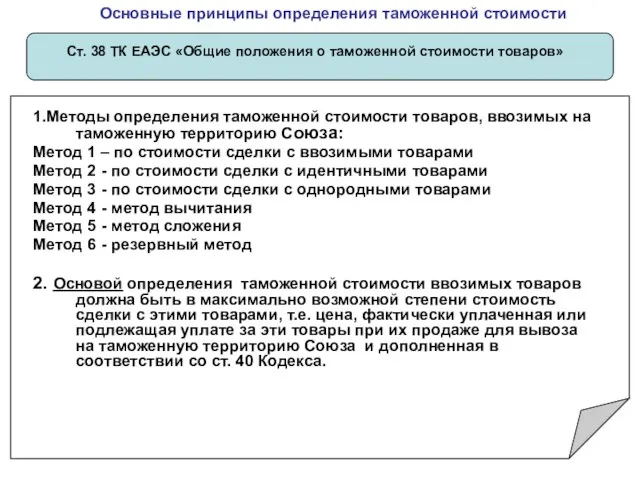

- 12. Ст. 38 ТК ЕАЭС «Общие положения о таможенной стоимости товаров» Основные принципы определения таможенной стоимости 1.Методы

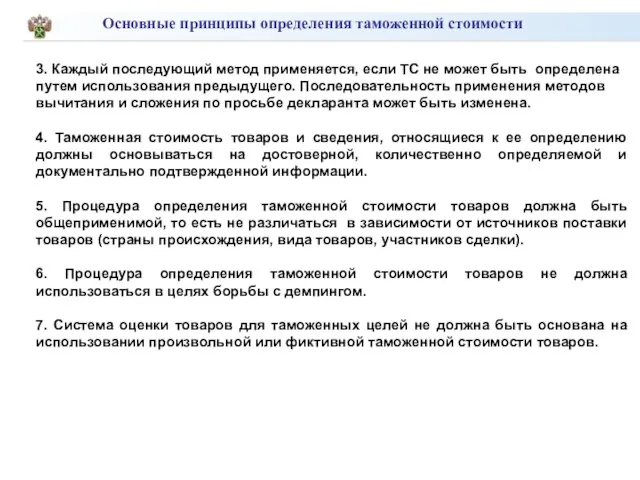

- 13. 3. Каждый последующий метод применяется, если ТС не может быть определена путем использования предыдущего. Последовательность применения

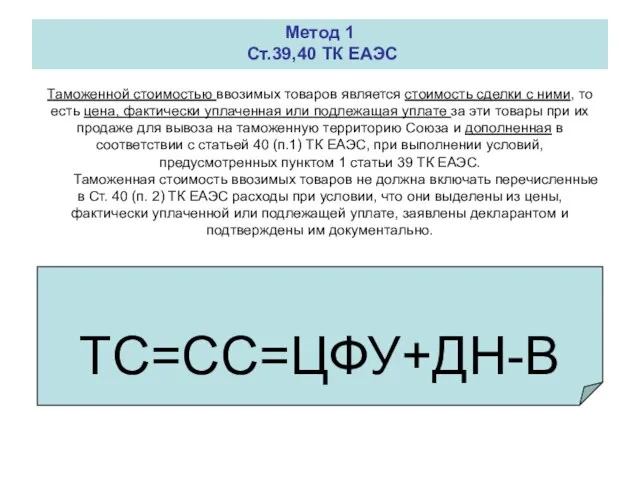

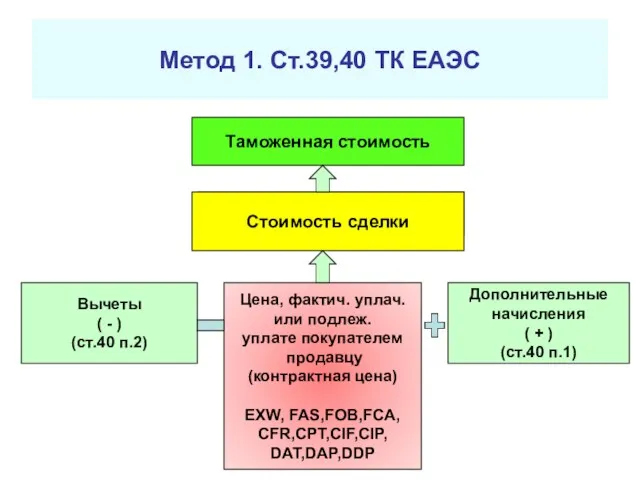

- 14. Метод по стоимости сделки с ввозимыми товарами (метод 1). Метод 1 Ст.39,40 ТК ЕАЭС Таможенной стоимостью

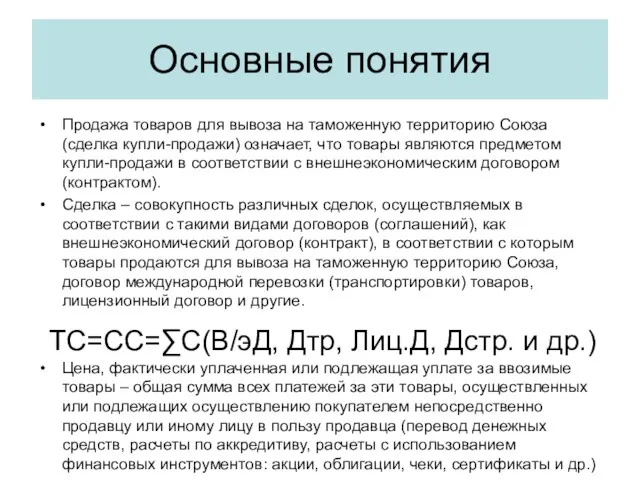

- 15. Основные понятия Продажа товаров для вывоза на таможенную территорию Союза (сделка купли-продажи) означает, что товары являются

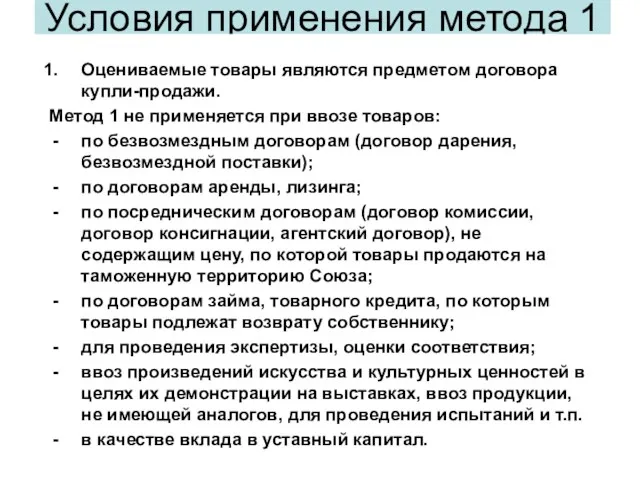

- 16. Условия применения метода 1 Оцениваемые товары являются предметом договора купли-продажи. Метод 1 не применяется при ввозе

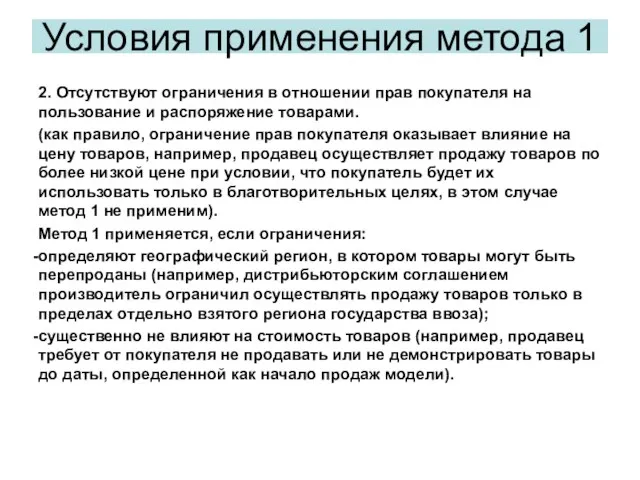

- 17. 2. Отсутствуют ограничения в отношении прав покупателя на пользование и распоряжение товарами. (как правило, ограничение прав

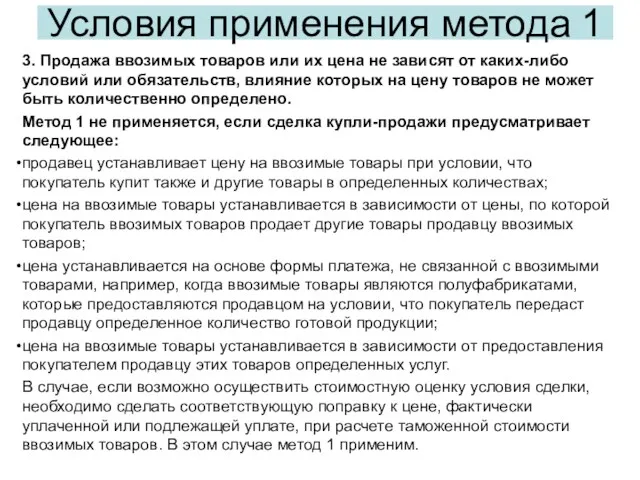

- 18. 3. Продажа ввозимых товаров или их цена не зависят от каких-либо условий или обязательств, влияние которых

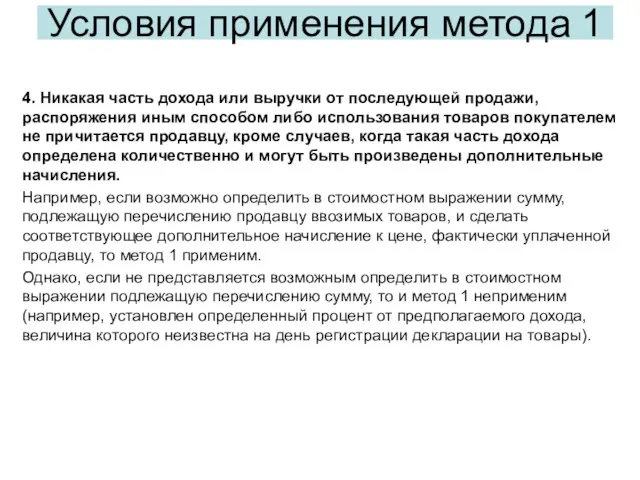

- 19. 4. Никакая часть дохода или выручки от последующей продажи, распоряжения иным способом либо использования товаров покупателем

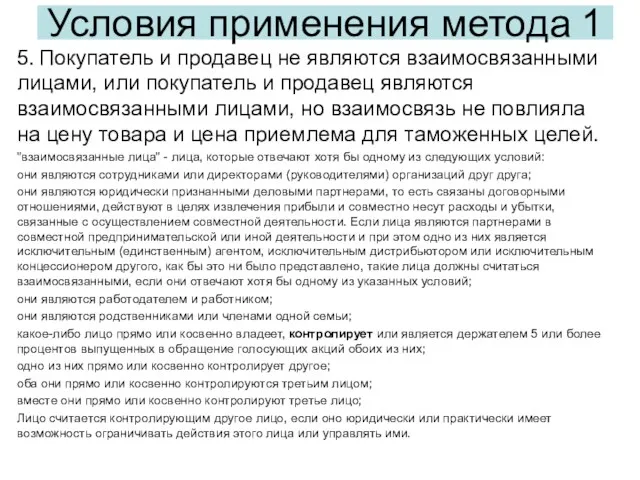

- 20. 5. Покупатель и продавец не являются взаимосвязанными лицами, или покупатель и продавец являются взаимосвязанными лицами, но

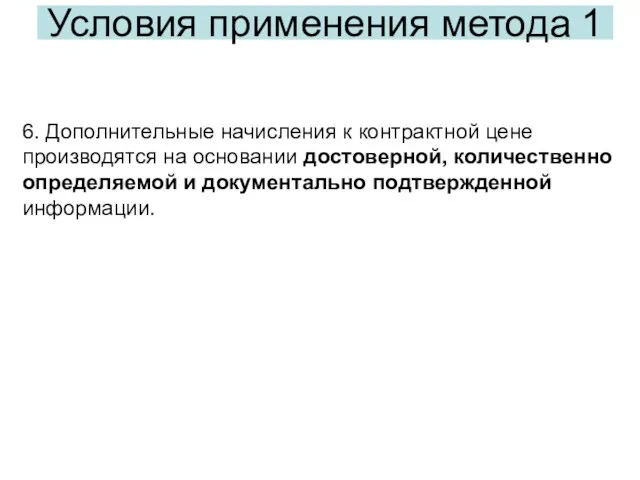

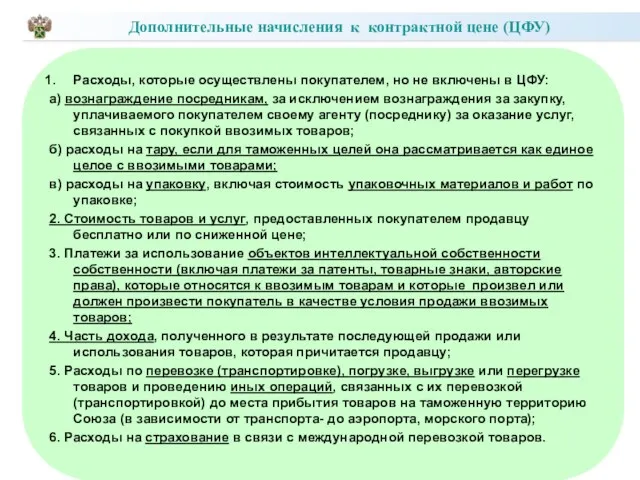

- 21. 6. Дополнительные начисления к контрактной цене производятся на основании достоверной, количественно определяемой и документально подтвержденной информации.

- 22. Расходы, которые осуществлены покупателем, но не включены в ЦФУ: а) вознаграждение посредникам, за исключением вознаграждения за

- 23. расходы на производимые после прибытия товаров на таможенную территорию Союза строительство, возведение, сборку, монтаж, обслуживание или

- 24. Метод 1. Ст.39,40 ТК ЕАЭС Таможенная стоимость Стоимость сделки Цена, фактич. уплач. или подлеж. уплате покупателем

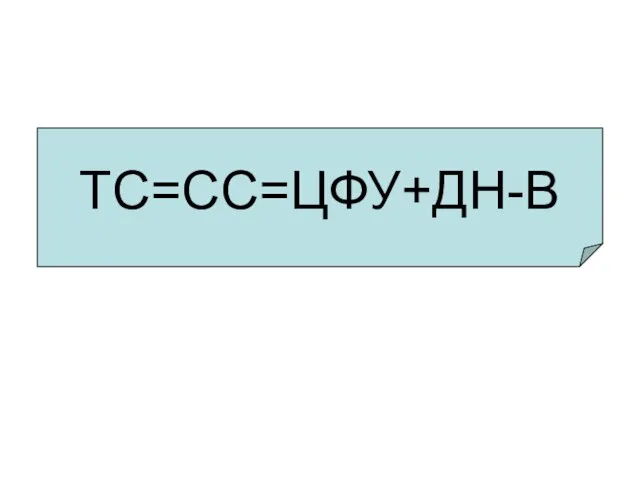

- 25. ТС=СС=ЦФУ+ДН-В

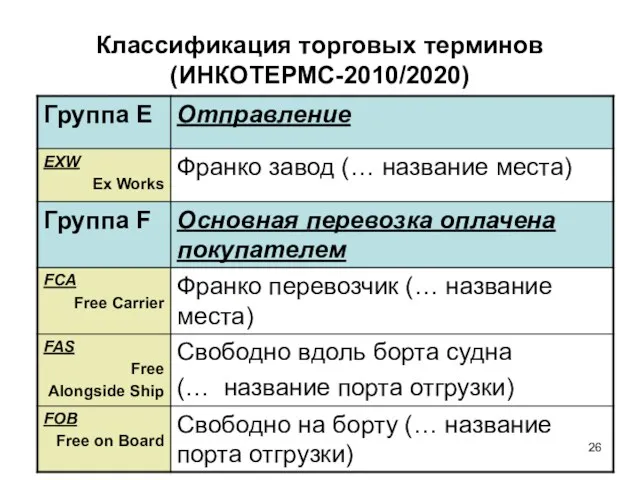

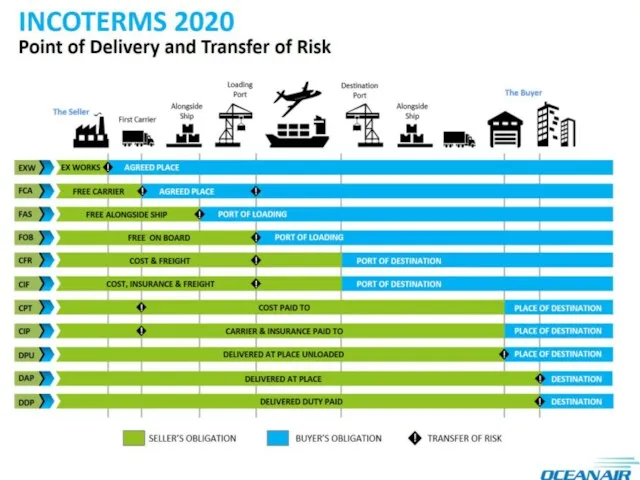

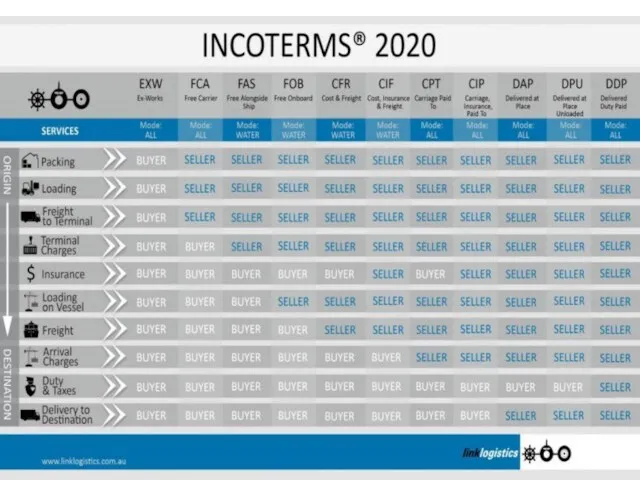

- 26. Классификация торговых терминов (ИНКОТЕРМС-2010/2020)

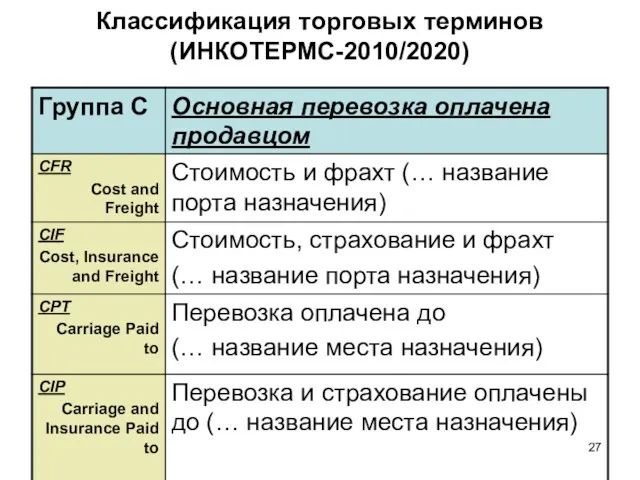

- 27. Классификация торговых терминов (ИНКОТЕРМС-2010/2020)

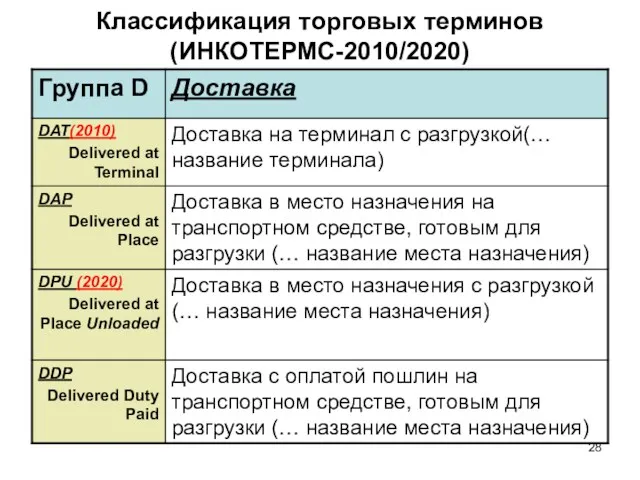

- 28. Классификация торговых терминов (ИНКОТЕРМС-2010/2020)

- 32. Расходы, которые включаются в цену контракта (ЦФУ) согласно ИНКОТЕРМС 2020

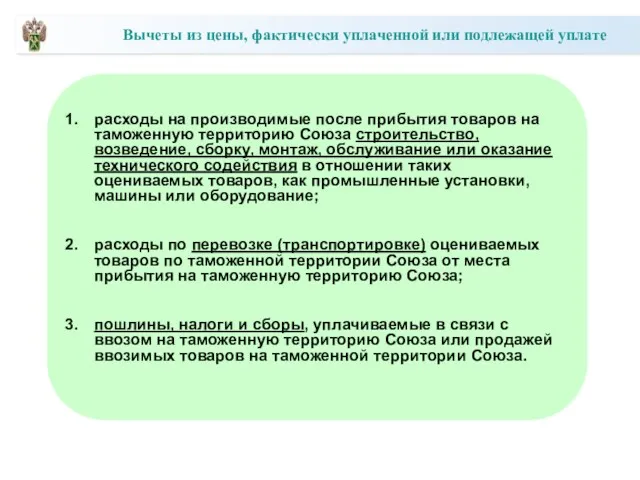

- 33. Расходы, которые добавляются к контрактной цене товаров, если они были осуществлены покупателем, но не были включены

- 34. Расходы, которые могут вычитаться из цены контракта (ЦФУ) при определении таможенной стоимости товаров

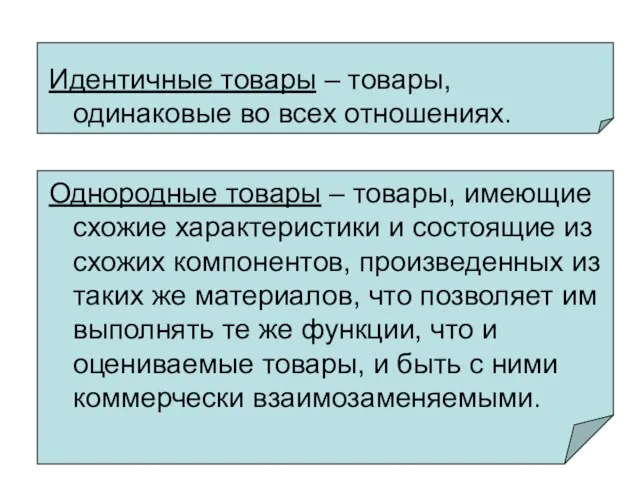

- 35. ИДЕНТИЧНЫЕ ТОВАРЫ - товары, одинаковые во всех отношениях, в т.ч. по физическим характеристикам, качеству и репутации.

- 36. ИДЕНТИЧНЫЕ ТОВАРЫ

- 37. ОДНОРОДНЫЕ ТОВАРЫ - товары, не являющиеся идентичными во всех отношениях, но имеющие схожие характеристики и состоящие

- 38. ОДНОРОДНЫЕ ТОВАРЫ Эти автомобили произведены в одной стране, имеют одинаковые мощность двигателя, колесную формулу, тип кабины,

- 39. Идентичные товары – товары, одинаковые во всех отношениях. Однородные товары – товары, имеющие схожие характеристики и

- 40. Методы 2-3. Ст.41,42 ТК ЕАЭС Таможенная стоимость оцениваемых товаров = = Стоимость сделки с идентичными/однородными товарами

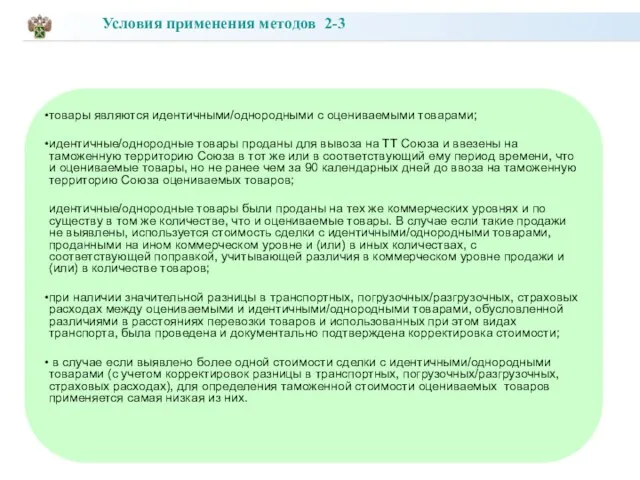

- 41. товары являются идентичными/однородными с оцениваемыми товарами; идентичные/однородные товары проданы для вывоза на ТТ Союза и ввезены

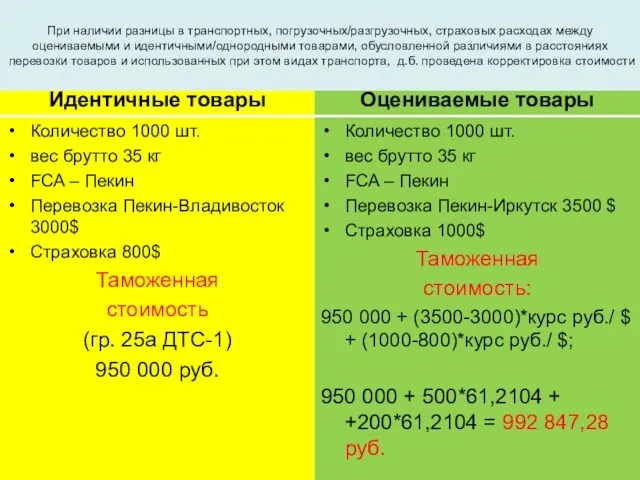

- 42. При наличии разницы в транспортных, погрузочных/разгрузочных, страховых расходах между оцениваемыми и идентичными/однородными товарами, обусловленной различиями в

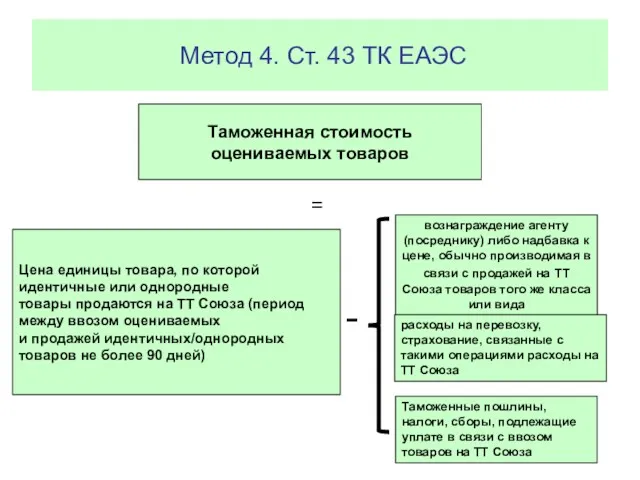

- 43. Метод 4. Ст. 43 ТК ЕАЭС Таможенная стоимость оцениваемых товаров = Цена единицы товара, по которой

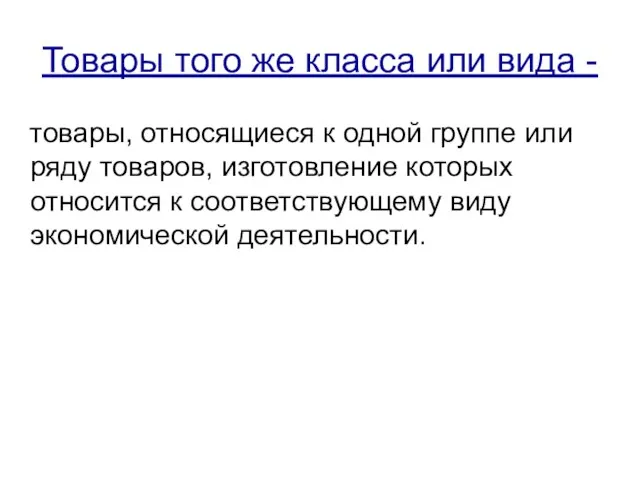

- 44. Товары того же класса или вида - товары, относящиеся к одной группе или ряду товаров, изготовление

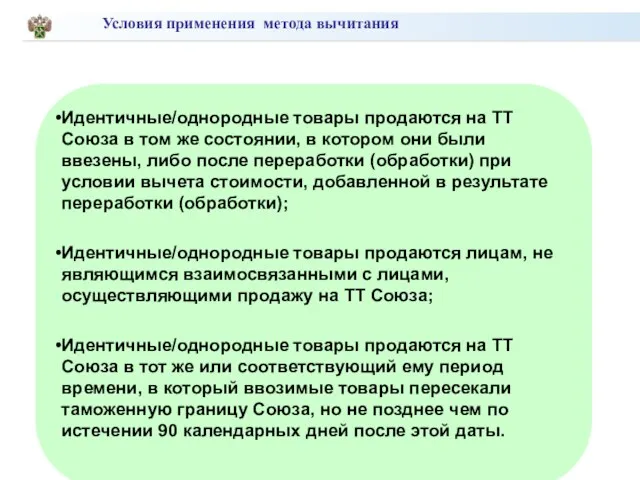

- 45. Идентичные/однородные товары продаются на ТТ Союза в том же состоянии, в котором они были ввезены, либо

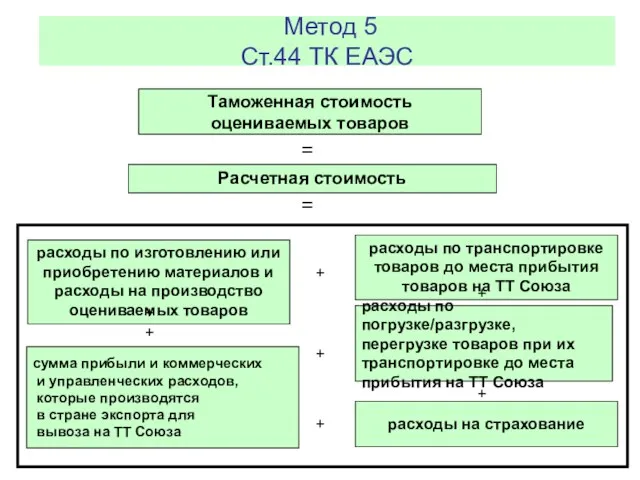

- 46. Метод 5 Ст.44 ТК ЕАЭС Таможенная стоимость оцениваемых товаров = Расчетная стоимость расходы по изготовлению или

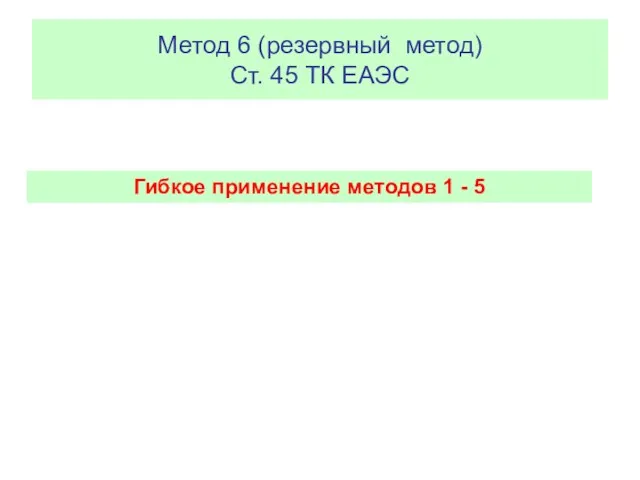

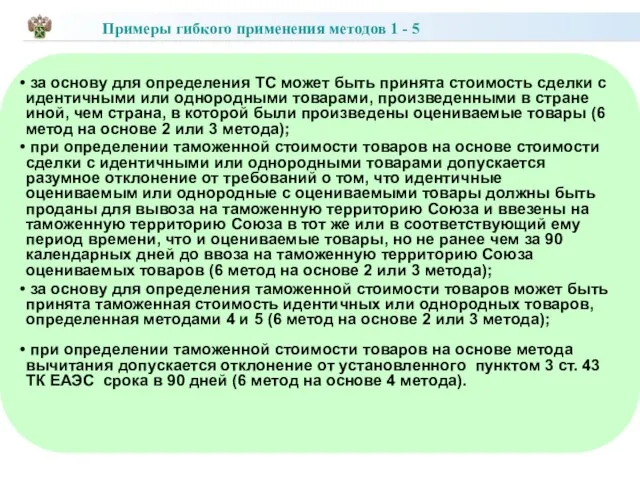

- 47. Метод 6 (резервный метод) Ст. 45 ТК ЕАЭС Гибкое применение методов 1 - 5

- 48. за основу для определения ТС может быть принята стоимость сделки с идентичными или однородными товарами, произведенными

- 50. Скачать презентацию

Тема 1.1. Методы определения таможенной стоимости товаров

Лекция 1

Тема 1.1. Методы определения таможенной стоимости товаров

Лекция 1

План лекции

Нормативные правовые источники, регулирующие порядок определения таможенной стоимости товаров.

Основные

План лекции

Нормативные правовые источники, регулирующие порядок определения таможенной стоимости товаров.

Основные

НПА, использованные при подготовке лекции

Таможенный кодекс Евразийского экономического союза

Федеральный закон

НПА, использованные при подготовке лекции

Таможенный кодекс Евразийского экономического союза

Федеральный закон

- РЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 20.12.2012 № 283 «О ПРИМЕНЕНИИ МЕТОДА

- РЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 20.12.2012 № 283 «О ПРИМЕНЕНИИ МЕТОДА

- РЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 15.07.14 № 112 «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ

- РЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 15.07.14 № 112 «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ

Международные нормы по определению таможенной стоимости товаров

Всемирная торговая организация

Cтатья VII ГАТТ

Международные нормы по определению таможенной стоимости товаров

Всемирная торговая организация

Cтатья VII ГАТТ

ст. VII Генерального соглашения

по тарифам и торговле (ГАТТ)

от 30 октября 1947

ст. VII Генерального соглашения по тарифам и торговле (ГАТТ) от 30 октября 1947

Соглашение по применению ст. VII ГАТТ 1994

Ст. 1

«Таможенной стоимостью

Соглашение по применению ст. VII ГАТТ 1994

Ст. 1

«Таможенной стоимостью

ст. VII Генерального соглашения

по тарифам и торговле (ГАТТ)

от 30 октября 1947

ст. VII Генерального соглашения по тарифам и торговле (ГАТТ) от 30 октября 1947

Таможенная стоимость товаров –

база для исчисления таможенных пошлин

(Таможенный кодекс

Таможенная стоимость товаров –

база для исчисления таможенных пошлин

(Таможенный кодекс

Ст. 38 ТК ЕАЭС «Общие положения о таможенной стоимости товаров»

Основные принципы

Ст. 38 ТК ЕАЭС «Общие положения о таможенной стоимости товаров»

Основные принципы

3. Каждый последующий метод применяется, если ТС не может быть определена

3. Каждый последующий метод применяется, если ТС не может быть определена

Метод по стоимости сделки с ввозимыми товарами (метод 1).

Метод 1

Метод по стоимости сделки с ввозимыми товарами (метод 1). Метод 1

Основные понятия

Продажа товаров для вывоза на таможенную территорию Союза (сделка купли-продажи)

Основные понятия

Продажа товаров для вывоза на таможенную территорию Союза (сделка купли-продажи)

Условия применения метода 1

Оцениваемые товары являются предметом договора купли-продажи.

Метод 1 не

Условия применения метода 1

Оцениваемые товары являются предметом договора купли-продажи.

Метод 1 не

2. Отсутствуют ограничения в отношении прав покупателя на пользование и распоряжение

2. Отсутствуют ограничения в отношении прав покупателя на пользование и распоряжение

3. Продажа ввозимых товаров или их цена не зависят от каких-либо

3. Продажа ввозимых товаров или их цена не зависят от каких-либо

4. Никакая часть дохода или выручки от последующей продажи, распоряжения иным

4. Никакая часть дохода или выручки от последующей продажи, распоряжения иным

5. Покупатель и продавец не являются взаимосвязанными лицами, или покупатель и

5. Покупатель и продавец не являются взаимосвязанными лицами, или покупатель и

6. Дополнительные начисления к контрактной цене производятся на основании достоверной, количественно

Расходы, которые осуществлены покупателем, но не включены в ЦФУ:

а) вознаграждение посредникам,

Расходы, которые осуществлены покупателем, но не включены в ЦФУ:

а) вознаграждение посредникам,

расходы на производимые после прибытия товаров на таможенную территорию Союза строительство,

Метод 1. Ст.39,40 ТК ЕАЭС

Таможенная стоимость

Стоимость сделки

Цена, фактич. уплач.

или

Метод 1. Ст.39,40 ТК ЕАЭС

Таможенная стоимость

Стоимость сделки

Цена, фактич. уплач.

или

ТС=СС=ЦФУ+ДН-В

Классификация торговых терминов (ИНКОТЕРМС-2010/2020)

Классификация торговых терминов (ИНКОТЕРМС-2010/2020)

Классификация торговых терминов (ИНКОТЕРМС-2010/2020)

Классификация торговых терминов (ИНКОТЕРМС-2010/2020)

Классификация торговых терминов (ИНКОТЕРМС-2010/2020)

Классификация торговых терминов (ИНКОТЕРМС-2010/2020)

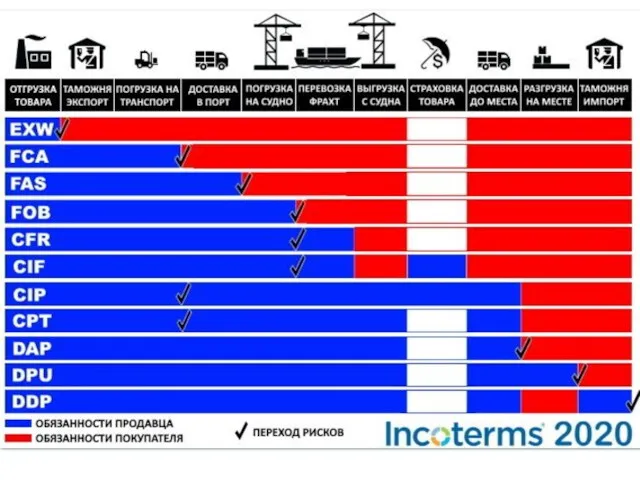

Расходы, которые включаются в цену контракта (ЦФУ) согласно ИНКОТЕРМС 2020

Расходы, которые включаются в цену контракта (ЦФУ) согласно ИНКОТЕРМС 2020

Расходы, которые добавляются к контрактной цене товаров, если они были осуществлены

Расходы, которые добавляются к контрактной цене товаров, если они были осуществлены

Расходы, которые могут вычитаться из цены контракта (ЦФУ) при определении таможенной

Расходы, которые могут вычитаться из цены контракта (ЦФУ) при определении таможенной

ИДЕНТИЧНЫЕ ТОВАРЫ -

товары, одинаковые во всех отношениях, в т.ч. по физическим

ИДЕНТИЧНЫЕ ТОВАРЫ -

товары, одинаковые во всех отношениях, в т.ч. по физическим

ИДЕНТИЧНЫЕ ТОВАРЫ

ИДЕНТИЧНЫЕ ТОВАРЫ

ОДНОРОДНЫЕ ТОВАРЫ -

товары, не являющиеся идентичными во всех отношениях, но имеющие

ОДНОРОДНЫЕ ТОВАРЫ -

товары, не являющиеся идентичными во всех отношениях, но имеющие

ОДНОРОДНЫЕ ТОВАРЫ

Эти автомобили произведены в одной стране, имеют одинаковые мощность двигателя,

ОДНОРОДНЫЕ ТОВАРЫ

Эти автомобили произведены в одной стране, имеют одинаковые мощность двигателя,

Идентичные товары – товары, одинаковые во всех отношениях.

Однородные товары – товары,

Идентичные товары – товары, одинаковые во всех отношениях.

Однородные товары – товары,

Методы 2-3.

Ст.41,42 ТК ЕАЭС

Таможенная стоимость

оцениваемых товаров

=

=

Стоимость сделки с

Методы 2-3.

Ст.41,42 ТК ЕАЭС

Таможенная стоимость

оцениваемых товаров

=

=

Стоимость сделки с

товары являются идентичными/однородными с оцениваемыми товарами;

идентичные/однородные товары проданы для вывоза

товары являются идентичными/однородными с оцениваемыми товарами;

идентичные/однородные товары проданы для вывоза

При наличии разницы в транспортных, погрузочных/разгрузочных, страховых расходах между оцениваемыми и

При наличии разницы в транспортных, погрузочных/разгрузочных, страховых расходах между оцениваемыми и

Метод 4. Ст. 43 ТК ЕАЭС

Таможенная стоимость

оцениваемых товаров

=

Цена

Метод 4. Ст. 43 ТК ЕАЭС

Таможенная стоимость

оцениваемых товаров

=

Цена

Товары того же класса или вида -

товары, относящиеся к одной

Товары того же класса или вида -

товары, относящиеся к одной

Идентичные/однородные товары продаются на ТТ Союза в том же состоянии, в

Идентичные/однородные товары продаются на ТТ Союза в том же состоянии, в

Метод 5

Ст.44 ТК ЕАЭС

Таможенная стоимость

оцениваемых товаров

=

Расчетная стоимость

расходы по

Метод 5

Ст.44 ТК ЕАЭС

Таможенная стоимость

оцениваемых товаров

=

Расчетная стоимость

расходы по

Метод 6 (резервный метод)

Ст. 45 ТК ЕАЭС

Гибкое применение методов 1

Метод 6 (резервный метод)

Ст. 45 ТК ЕАЭС

Гибкое применение методов 1

за основу для определения ТС может быть принята стоимость сделки

за основу для определения ТС может быть принята стоимость сделки

Дивидендная политика

Дивидендная политика Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года

Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года Проект Прямые выплаты с 1 января 2020 года, Удмуртия

Проект Прямые выплаты с 1 января 2020 года, Удмуртия Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества

Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами

Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами Договор банковского вклада по договору финансирования под уступку денежного требования

Договор банковского вклада по договору финансирования под уступку денежного требования Банковская сберегательная книжка на предъявителя

Банковская сберегательная книжка на предъявителя Заработная плата

Заработная плата Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса

Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса Концепция единого налогового счета

Концепция единого налогового счета Деньги: функции и виды. Денежная система

Деньги: функции и виды. Денежная система Агентство по тарифам и ценам Архангельской области. О регулировании тарифов на 2019 год

Агентство по тарифам и ценам Архангельской области. О регулировании тарифов на 2019 год Дивидендная доходность по акциям российских компаний

Дивидендная доходность по акциям российских компаний Становлення та розвиток банківської системи України

Становлення та розвиток банківської системи України Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Организация кредитования физических лиц. (Тема 8)

Организация кредитования физических лиц. (Тема 8) 0_hfile_74406_1

0_hfile_74406_1 Актуальные вопросы формирования бюджетной (бухгалтерской) отчетности

Актуальные вопросы формирования бюджетной (бухгалтерской) отчетности Инвестиции в деривативы

Инвестиции в деривативы Налог на имущество организаций

Налог на имущество организаций Налог на доходы физических лиц

Налог на доходы физических лиц Бюджетне відшкодування ПДВ

Бюджетне відшкодування ПДВ Прибыль и рентабельность

Прибыль и рентабельность Финансы, денежное обращение и кредит

Финансы, денежное обращение и кредит Налоговый контроль в РФ

Налоговый контроль в РФ Финансы, финансовая система

Финансы, финансовая система The bank and the banking system

The bank and the banking system