- Актуальные вопросы формирования бюджетной (бухгалтерской) отчетности

Содержание

- 2. Основные вопросы

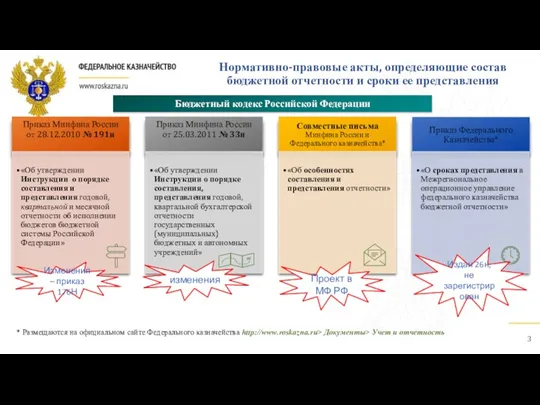

- 3. Нормативно-правовые акты, определяющие состав бюджетной отчетности и сроки ее представления Бюджетный кодекс Российской Федерации * Размещаются

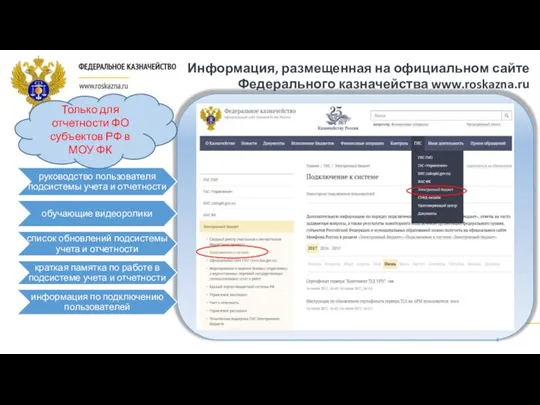

- 4. Информация, размещенная на официальном сайте Федерального казначейства www.roskazna.ru Только для отчетности ФО субъектов РФ в МОУ

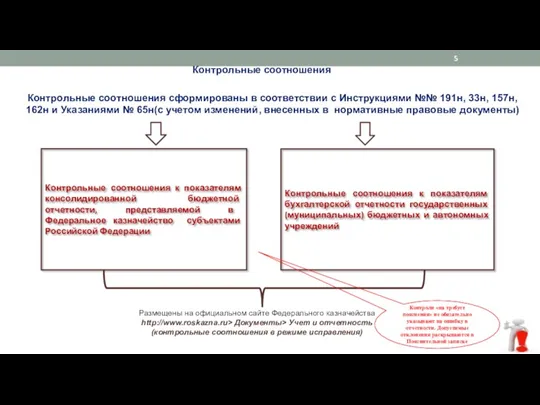

- 5. Контрольные соотношения сформированы в соответствии с Инструкциями №№ 191н, 33н, 157н, 162н и Указаниями № 65н(с

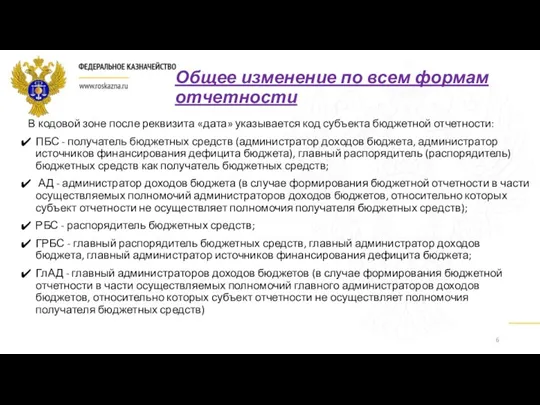

- 6. Общее изменение по всем формам отчетности В кодовой зоне после реквизита «дата» указывается код субъекта бюджетной

- 7. Вопрос №1. Формирование бюджетной (бухгалтерской) отчетности. Контрольные соотношения.

- 8. Итоги аудита Счетной палаты Российской Федерации (учет и отчетность) Нарушение порядка проведения инвентаризации; Нарушение порядка учета

- 9. Инвентаризация Проведение инвентаризации обязательно перед составлением отчетности!!! при установлении фактов хищений или злоупотреблений, а также порчи

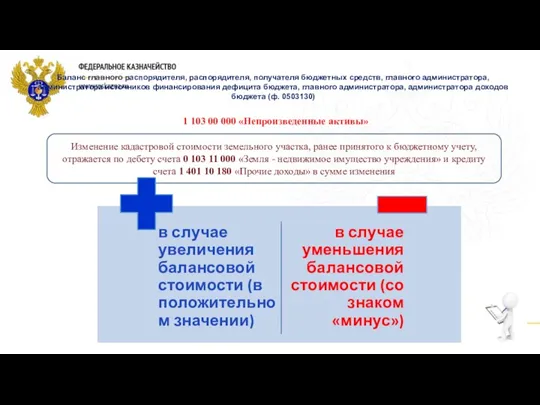

- 10. Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора,

- 11. Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора,

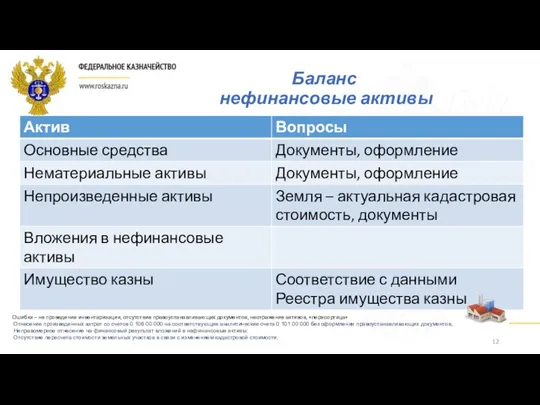

- 12. Баланс нефинансовые активы Ошибки – не проведение инвентаризации, отсутствие правоустанавливающих документов, неотражение активов, «пересортица» Отнесение произведенных

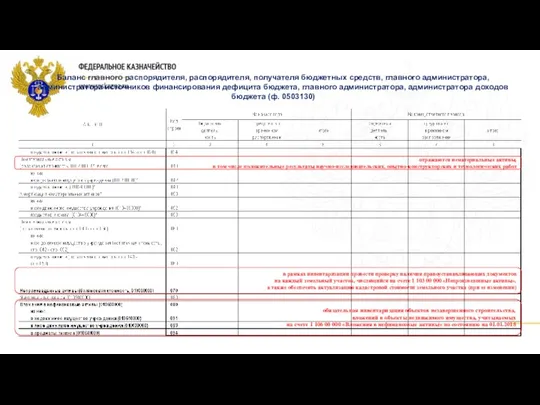

- 13. Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора,

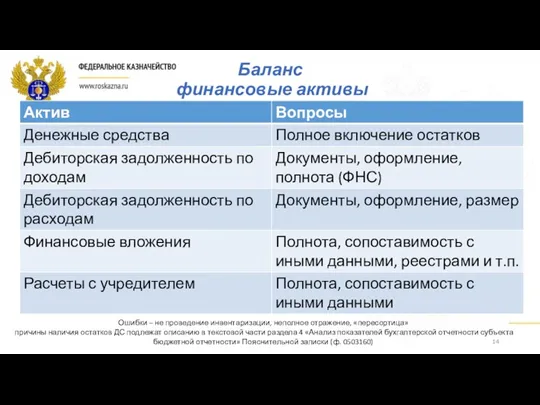

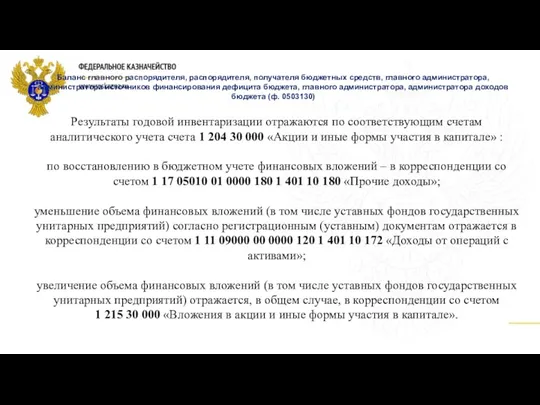

- 14. Баланс финансовые активы Ошибки – не проведение инвентаризации, неполное отражение, «пересортица» причины наличия остатков ДС подлежат

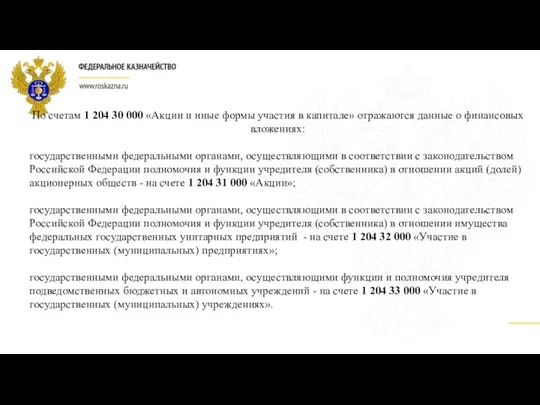

- 15. По счетам 1 204 30 000 «Акции и иные формы участия в капитале» отражаются данные о

- 16. Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора,

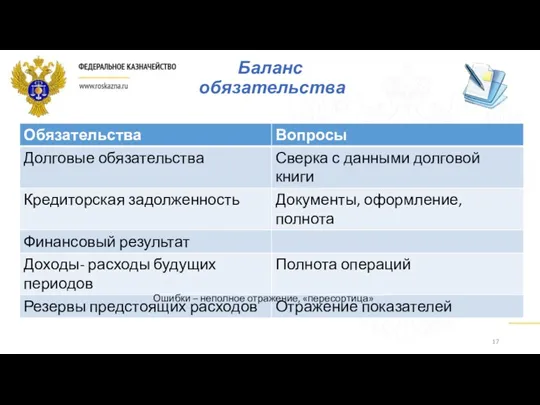

- 17. Баланс обязательства Ошибки – неполное отражение, «пересортица»

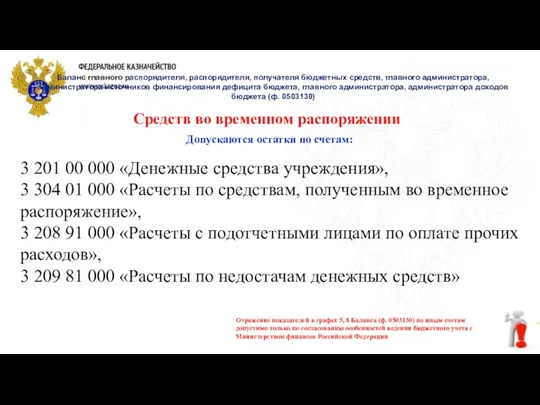

- 18. 3 201 00 000 «Денежные средства учреждения», 3 304 01 000 «Расчеты по средствам, полученным во

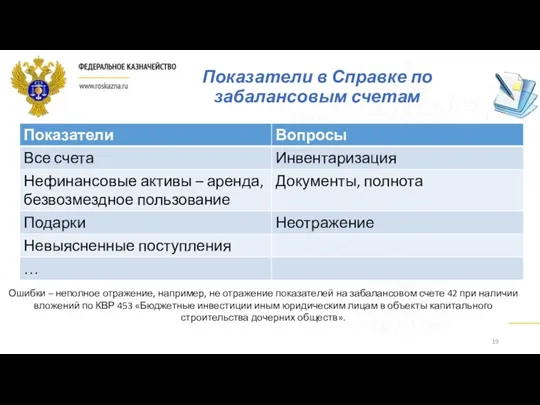

- 19. Показатели в Справке по забалансовым счетам Ошибки – неполное отражение, например, не отражение показателей на забалансовом

- 20. Контрольные соотношения Сайт Федерального казначейства www.roskszna.ru Документы/Учет и отчетность Сверка с иными данными Показатели на забалансовых

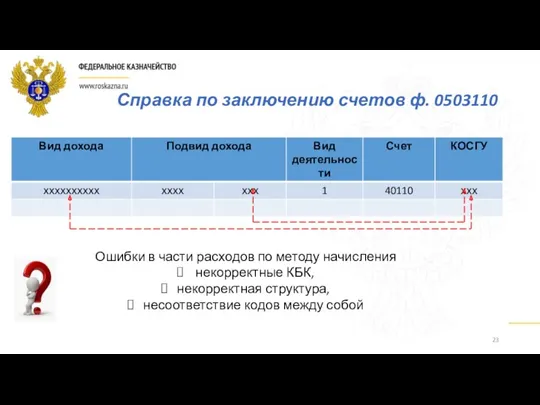

- 21. Справка по заключению счетов ф. 0503110

- 22. Справка по заключению счетов ф. 0503110 Ошибки в части расходов по методу начисления некорректные КБК, некорректная

- 23. Справка по заключению счетов ф. 0503110 Ошибки в части расходов по методу начисления некорректные КБК, некорректная

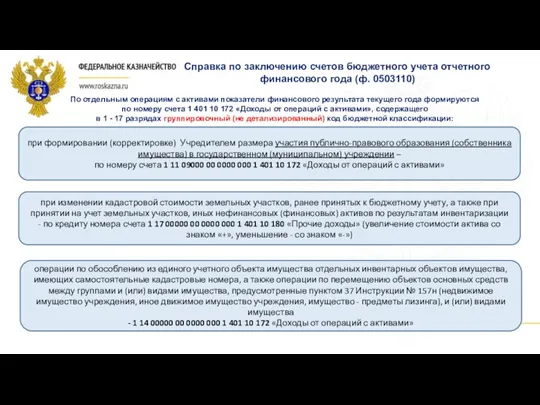

- 24. Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) при формировании (корректировке) Учредителем размера

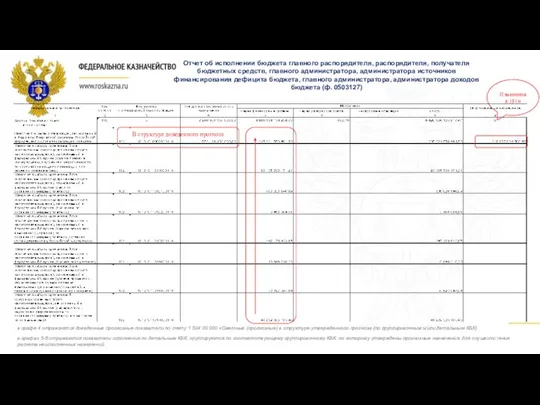

- 25. Изменения в 191н Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора

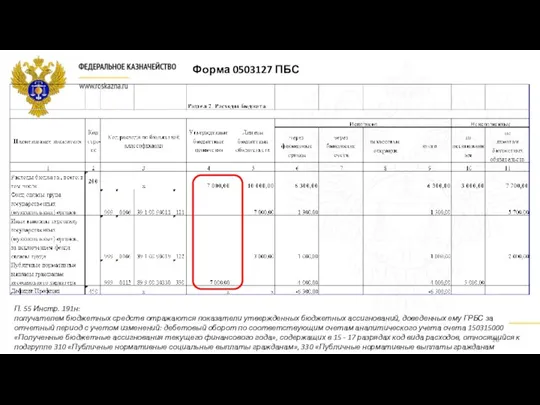

- 26. Форма 0503127 ПБС П. 55 Инстр. 191н: получателем бюджетных средств отражаются показатели утвержденных бюджетных ассигнований, доведенных

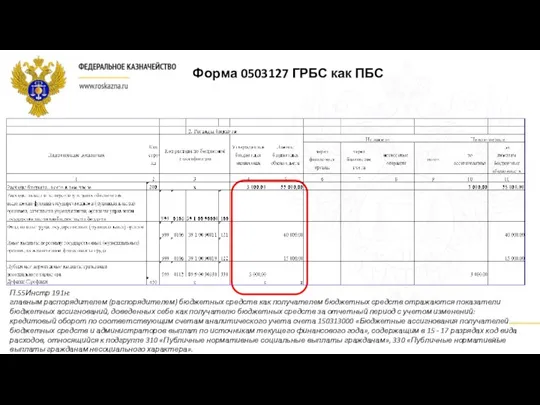

- 27. Форма 0503127 ГРБС как ПБС П.55Инстр 191н: главным распорядителем (распорядителем) бюджетных средств как получателем бюджетных средств

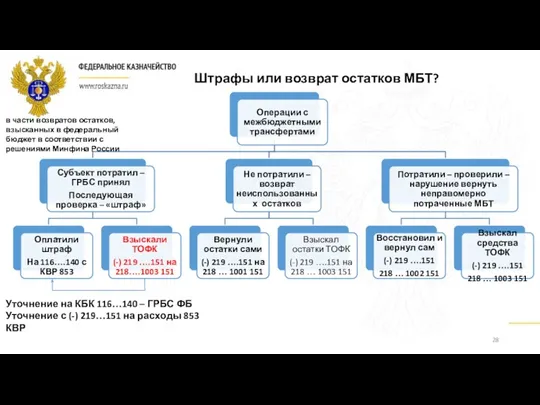

- 28. Штрафы или возврат остатков МБТ? в части возвратов остатков, взысканных в федеральный бюджет в соответствии с

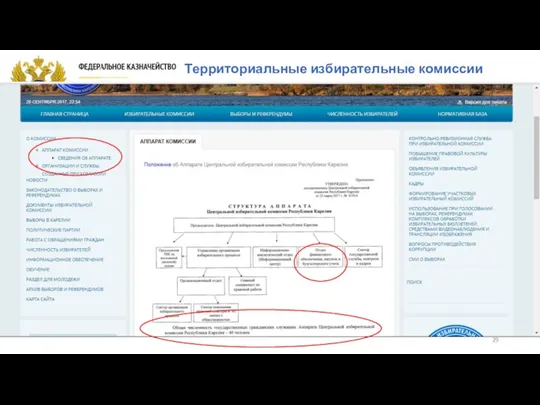

- 29. Включение в отчетность данных избирательных комиссий субъектов РФ Территориальные избирательные комиссии

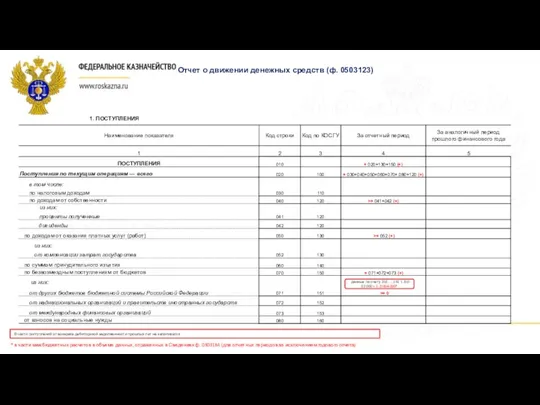

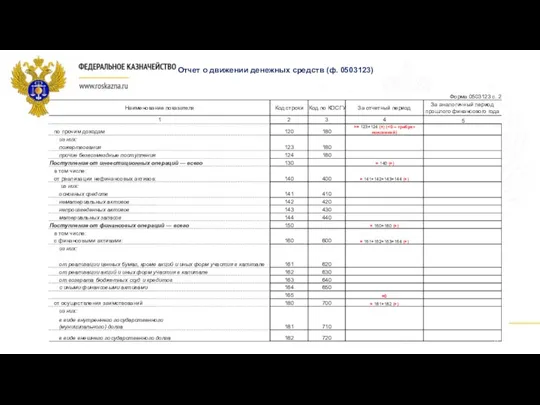

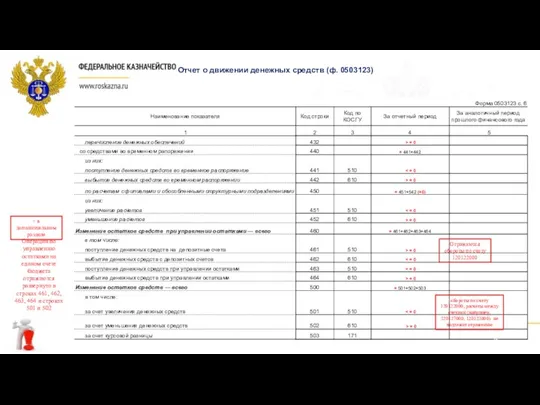

- 30. Отчет о движении денежных средств (ф. 0503123) данные по счету 202…..151 1 210 02 000 +

- 31. Отчет о движении денежных средств (ф. 0503123)

- 32. Отчет о движении денежных средств (ф. 0503123)

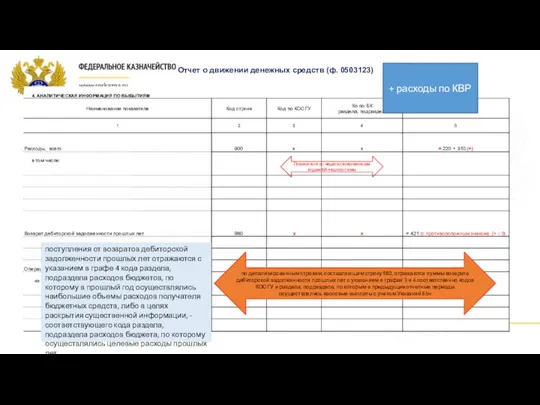

- 33. Отчет о движении денежных средств (ф. 0503123) в части выбытий по недостачам денежных средств

- 34. КБК 2 19…151, 218..151, 218..180, ( или = 0 - расчетно) 113..130 (в части возврата дебиторской

- 35. Операции по управлению остатками на едином счете бюджета отражаются развернуто в строках 461, 462, 463, 464

- 36. Показатели по недетализированным кодам БК недопустимы Отчет о движении денежных средств (ф. 0503123) по детализированным строкам,

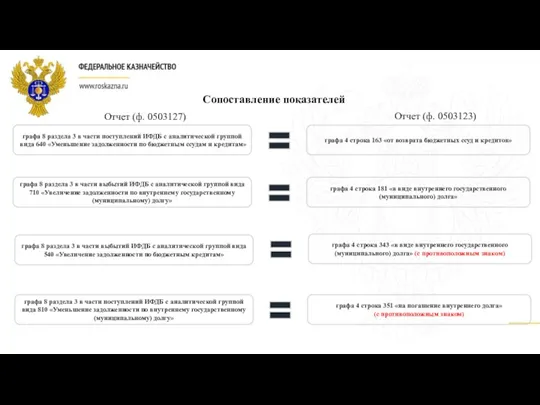

- 37. Отчет (ф. 0503127) Отчет (ф. 0503123) Сопоставление показателей графа 8 раздела 3 в части поступлений ИФДБ

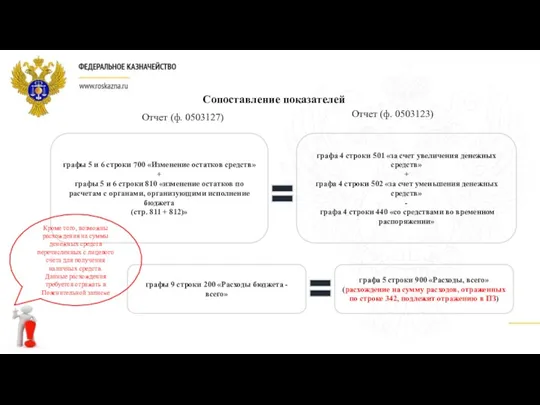

- 38. Отчет (ф. 0503127) Отчет (ф. 0503123) графы 5 и 6 строки 700 «Изменение остатков средств» +

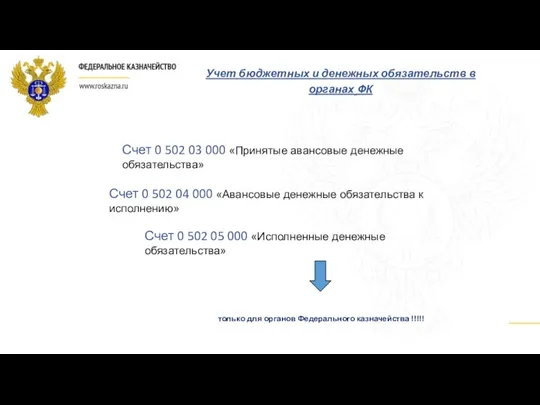

- 39. Учет бюджетных и денежных обязательств в органах ФК Счет 0 502 03 000 «Принятые авансовые денежные

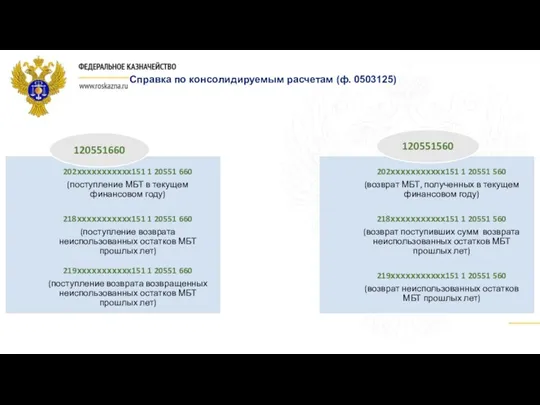

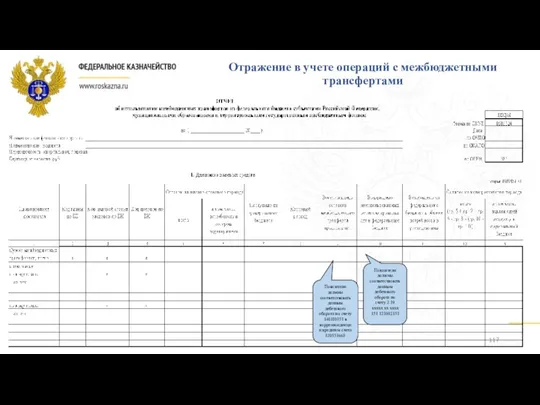

- 40. Справка по консолидируемым расчетам (ф. 0503125)

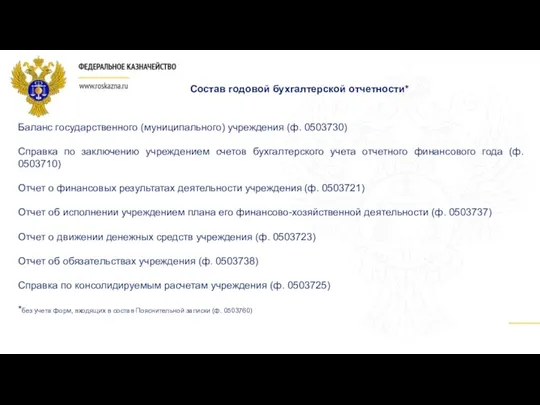

- 41. Баланс государственного (муниципального) учреждения (ф. 0503730) Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года

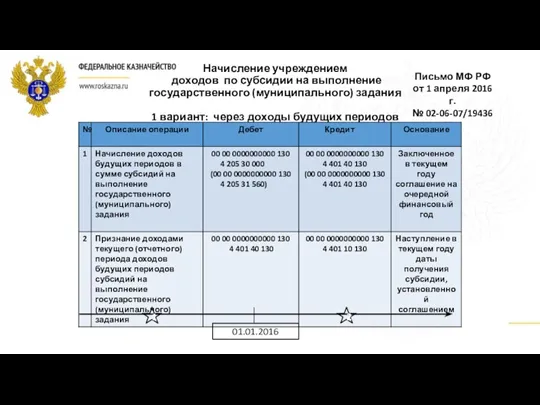

- 42. Начисление учреждением доходов по субсидии на выполнение государственного (муниципального) задания 1 вариант: через доходы будущих периодов

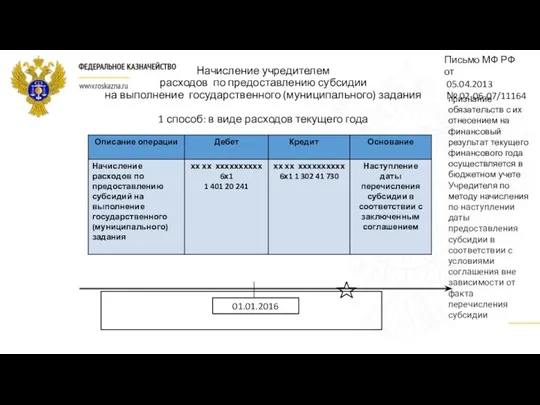

- 43. Начисление учредителем расходов по предоставлению субсидии на выполнение государственного (муниципального) задания 1 способ: в виде расходов

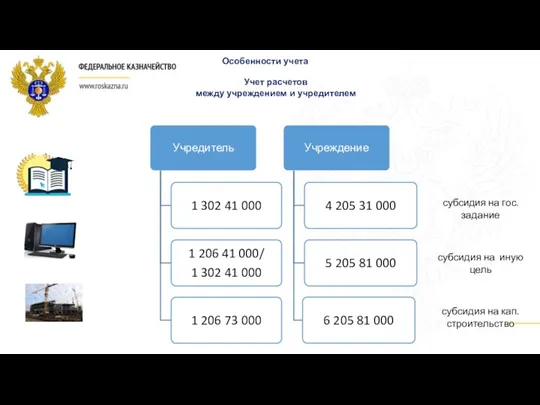

- 44. субсидия на гос.задание субсидия на иную цель субсидия на кап.строительство Учет расчетов между учреждением и учредителем

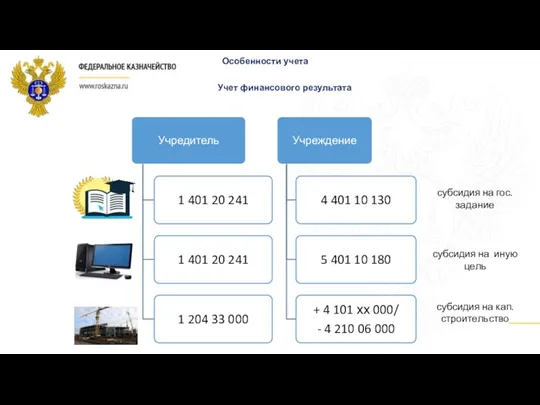

- 45. Учет финансового результата субсидия на гос.задание субсидия на иную цель субсидия на кап.строительство Особенности учета

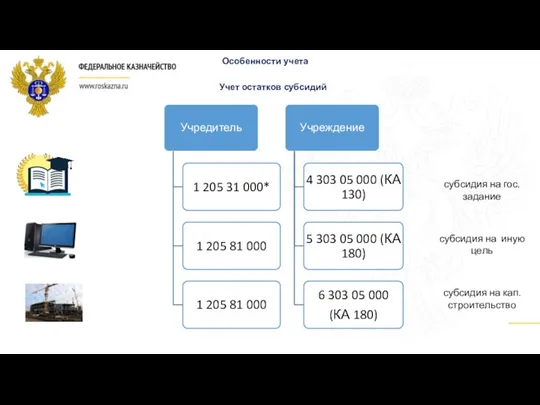

- 46. Учет остатков субсидий субсидия на гос.задание субсидия на иную цель субсидия на кап.строительство Особенности учета

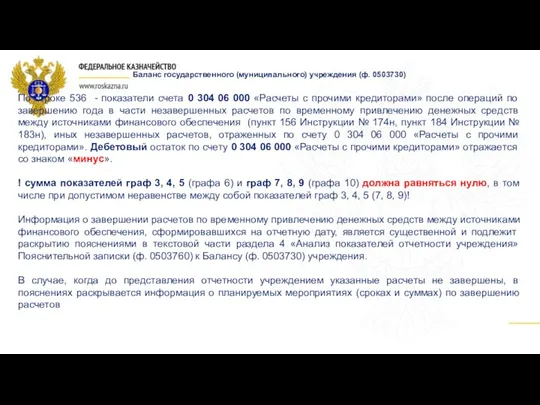

- 47. По строке 536 - показатели счета 0 304 06 000 «Расчеты с прочими кредиторами» после операций

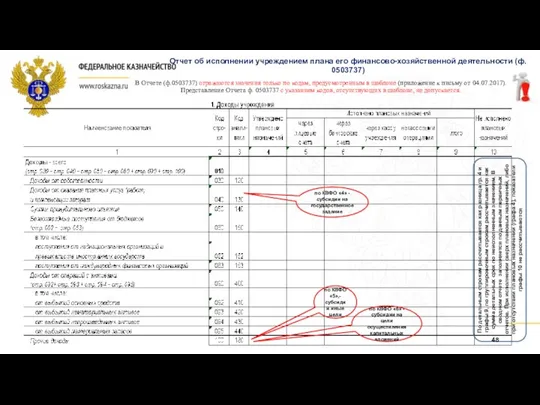

- 48. Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) По детальным строкам рассчитывается как разница

- 49. Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) По детальным строкам рассчитывается как разница

- 50. Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) х х х = гр. 4

- 51. Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) х х х х х х

- 52. Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) по КВФО «4» - субсидии на

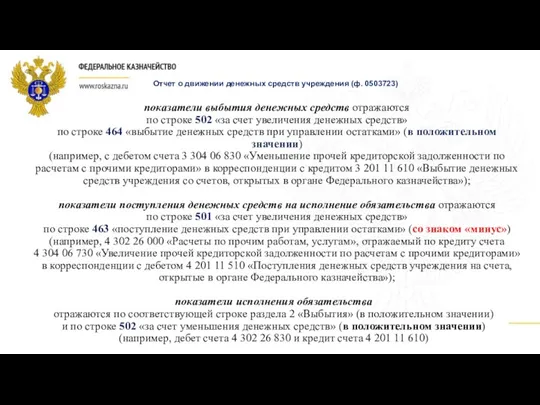

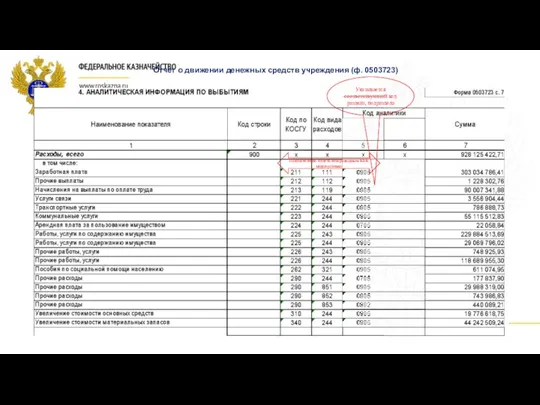

- 53. Отчет о движении денежных средств учреждения (ф. 0503723) Формирование Отчета ф. 0503723 осуществляется аналогично порядку отражения

- 54. показатели Отчета (ф. 0503723) в графе 4 по строкам 463 «поступление денежных средств при управлении остатками»,

- 55. показатели выбытия денежных средств отражаются по строке 502 «за счет увеличения денежных средств» по строке 464

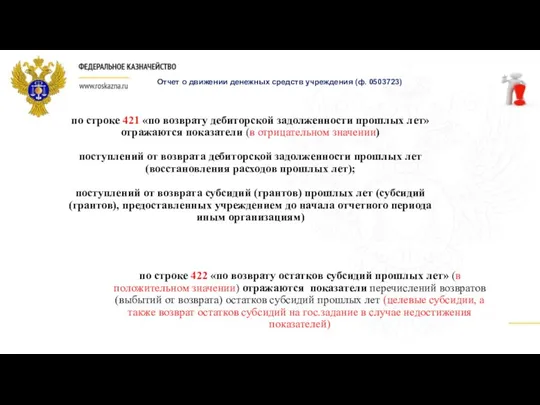

- 56. Отчет о движении денежных средств учреждения (ф. 0503723) по строке 421 «по возврату дебиторской задолженности прошлых

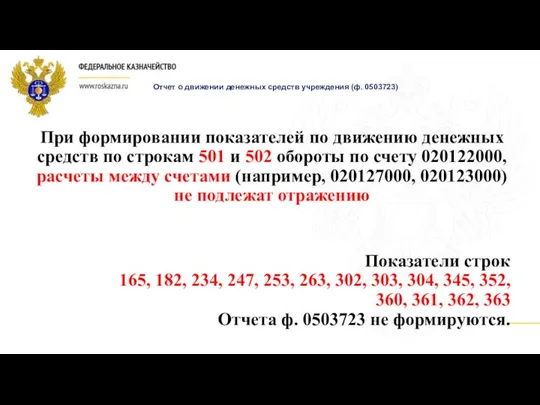

- 57. Показатели строк 165, 182, 234, 247, 253, 263, 302, 303, 304, 345, 352, 360, 361, 362,

- 58. Отчет о движении денежных средств учреждения (ф. 0503723) Указывается соответствующий код раздела, подраздела Показатели по недетализированным

- 59. Формирование Пояснительной записки и форм, входящих в её состав.

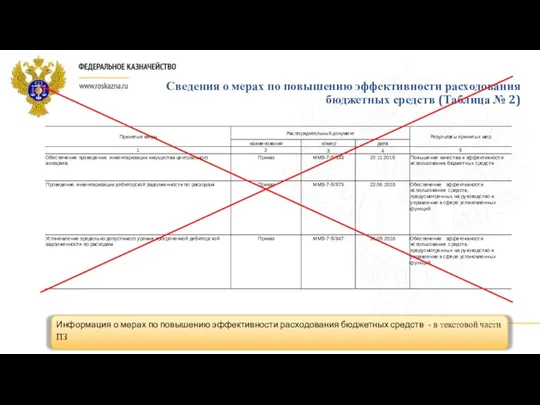

- 60. Сведения о мерах по повышению эффективности расходования бюджетных средств (Таблица № 2) Информация о мерах по

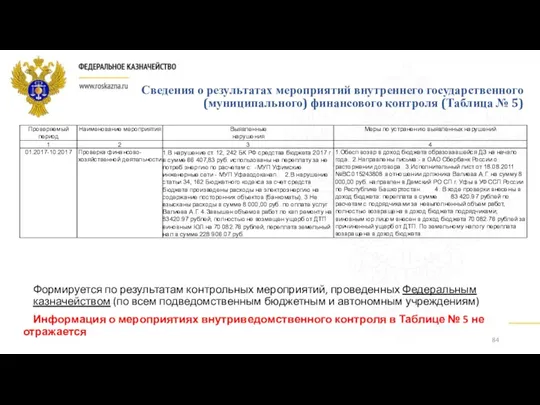

- 61. Формируется по результатам контрольных мероприятий, проведенных Федеральным казначейством (с учетом подведомственной сети) Информация о мероприятиях внутриведомственного

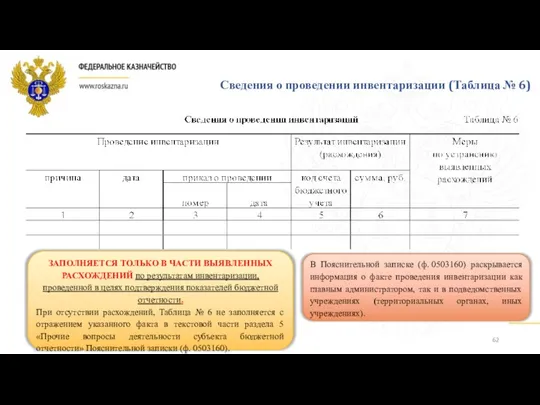

- 62. Сведения о проведении инвентаризации (Таблица № 6) В Пояснительной записке (ф. 0503160) раскрывается информация о факте

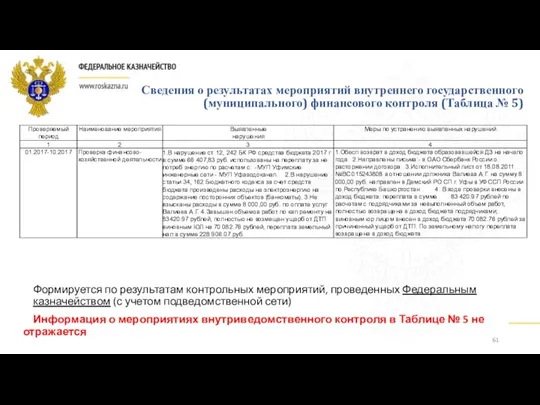

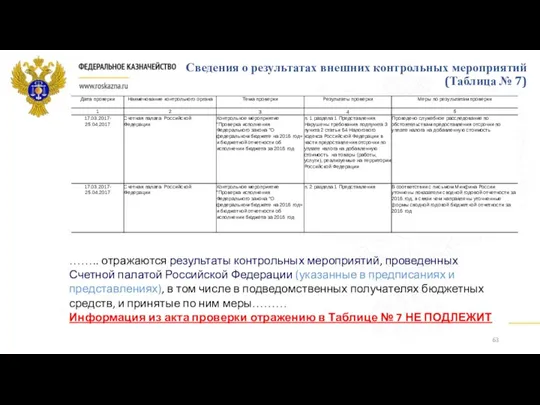

- 63. Сведения о результатах внешних контрольных мероприятий (Таблица № 7) …….. отражаются результаты контрольных мероприятий, проведенных Счетной

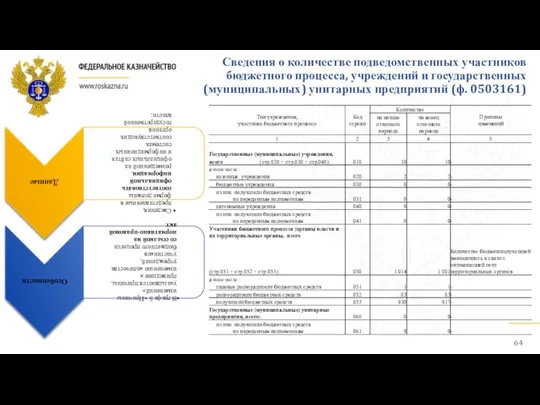

- 64. Сведения о количестве подведомственных участников бюджетного процесса, учреждений и государственных (муниципальных) унитарных предприятий (ф. 0503161)

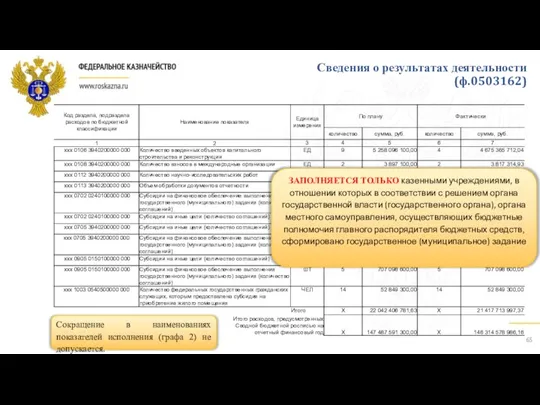

- 65. Сведения о результатах деятельности (ф.0503162) Сокращение в наименованиях показателей исполнения (графа 2) не допускается. ЗАПОЛНЯЕТСЯ ТОЛЬКО

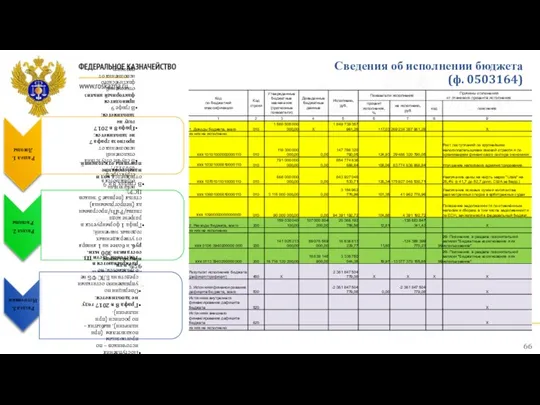

- 66. Сведения об исполнении бюджета (ф. 0503164)

- 67. Сведения об исполнении мероприятий в рамках целевых программ (ф. 0503166) ЗАПОЛНЯЕТСЯ ТОЛЬКО федеральными ПБС! У субъекта

- 68. Сведения о движении нефинансовых активов (ф. 0503168) По имуществу, закрепленному в оперативное управление заполняются раздел 1

- 69. Сведения по дебиторской и кредиторской задолженности (ф. 0503169) Показатели гр. 2-4 должны соответствовать гр. 9-11 ф.0503169

- 70. Сведения по дебиторской и кредиторской задолженности ф. 0503169 Дата оказания услуг Срок оплаты в соответствии с

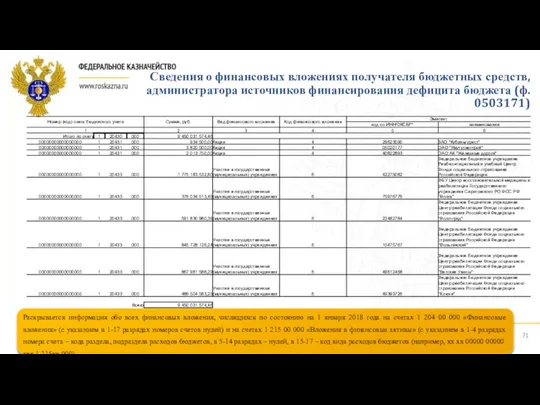

- 71. Сведения о финансовых вложениях получателя бюджетных средств, администратора источников финансирования дефицита бюджета (ф. 0503171) Раскрывается информация

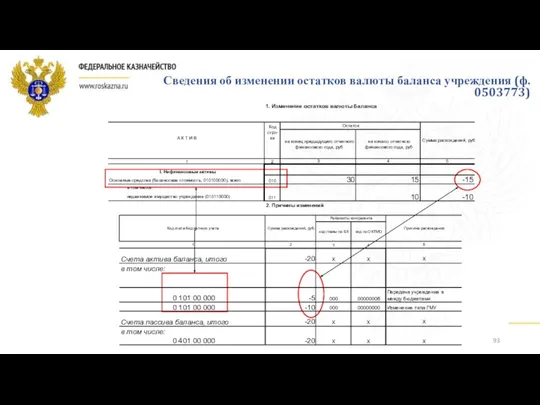

- 72. Сведения об изменении остатков валюты баланса (ф. 0503173)

- 73. I. ФНС РОССИИ субъект РФ 07 Республика Коми II. ФНС РОССИИ (ф.0503173) ФНС РОССИИ (ф. 0503773)

- 74. Сведения о доходах бюджета от перечисления части прибыли (дивидендов) государственных (муниципальных) унитарных предприятий, иных организаций с

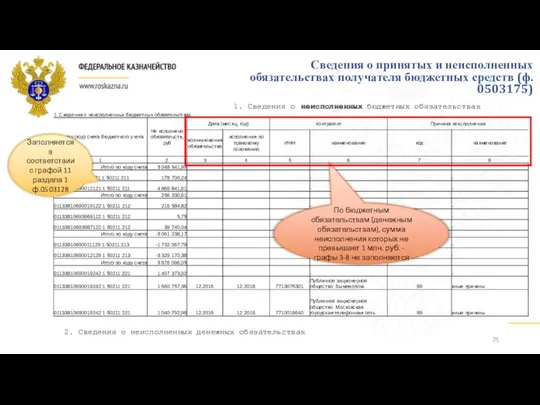

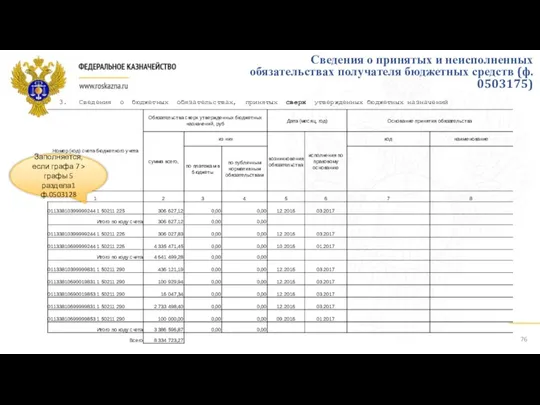

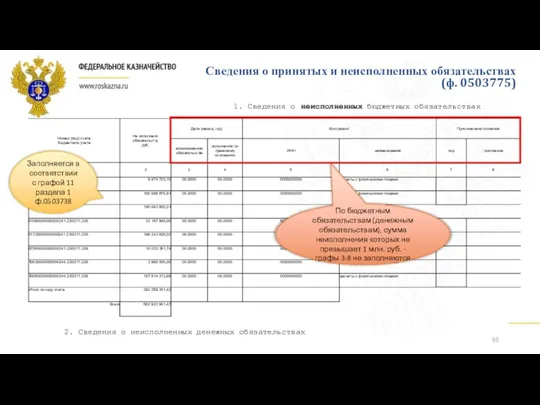

- 75. Сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175) По бюджетным обязательствам (денежным обязательствам),

- 76. 3. Сведения о бюджетных обязательствах, принятых сверх утвержденных бюджетных назначений Заполняется, если графа 7 > графы

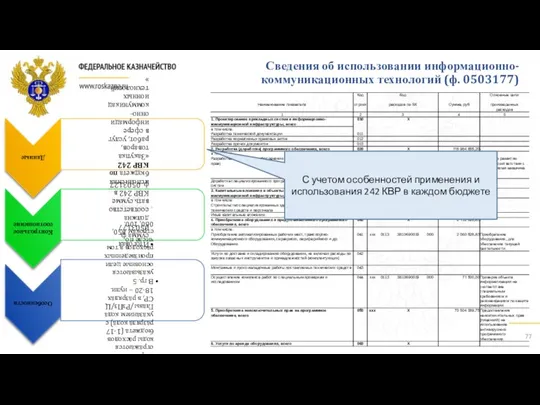

- 77. Сведения об использовании информационно-коммуникационных технологий (ф. 0503177) С учетом особенностей применения и использования 242 КВР в

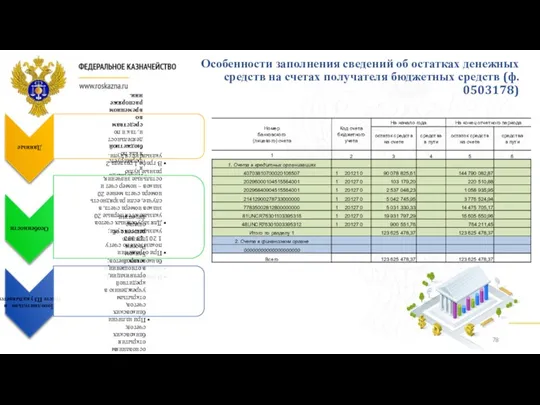

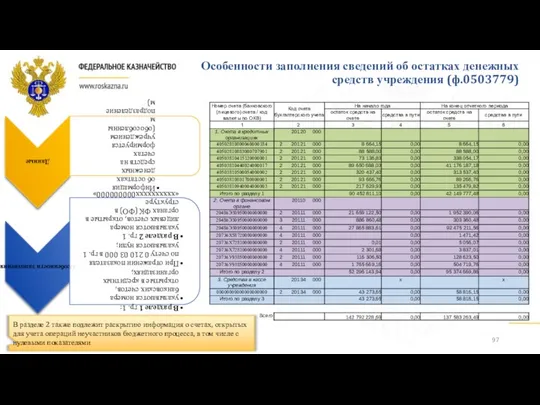

- 78. Особенности заполнения сведений об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178)

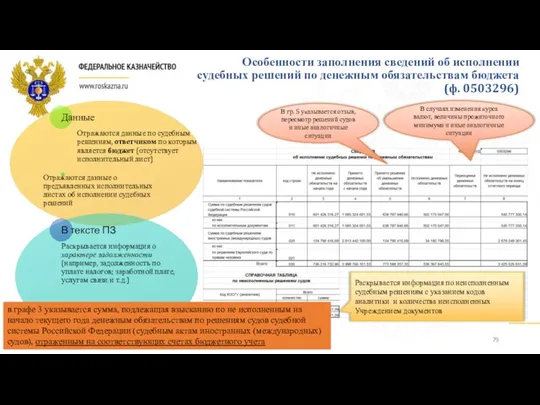

- 79. Особенности заполнения сведений об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296) Раскрывается информация по

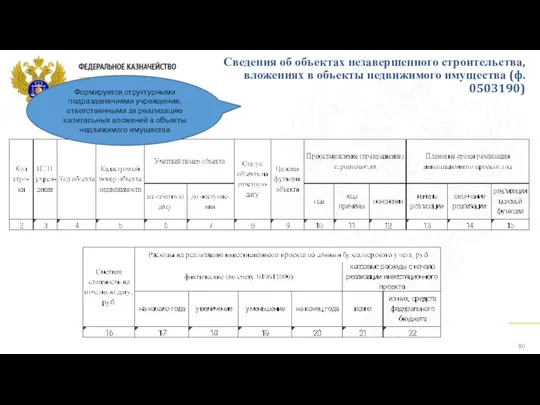

- 80. Сведения об объектах незавершенного строительства, вложениях в объекты недвижимого имущества (ф. 0503190) Формируется структурными подразделениями учреждения,

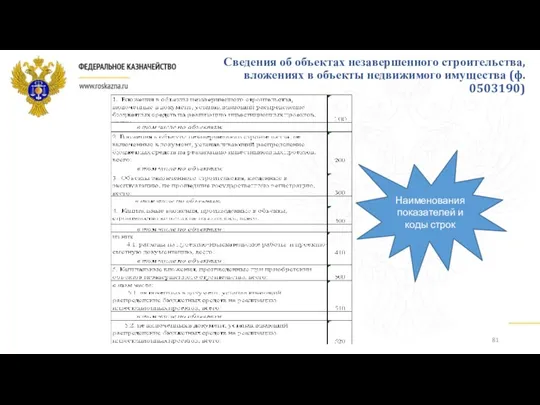

- 81. Сведения об объектах незавершенного строительства, вложениях в объекты недвижимого имущества (ф. 0503190) Наименования показателей и коды

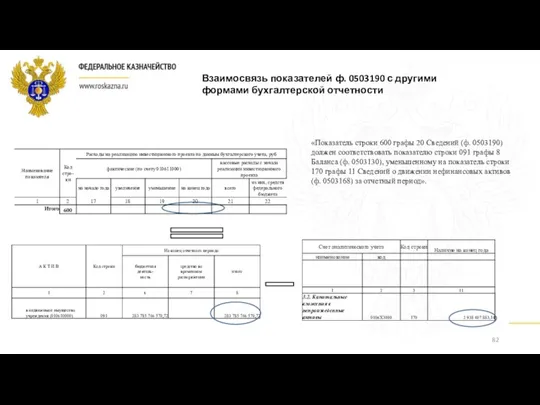

- 82. «Показатель строки 600 графы 20 Сведений (ф. 0503190) должен соответствовать показателю строки 091 графы 8 Баланса

- 83. Формирование Пояснительной записки и форм, входящих в ее состав в соответствии с Приказом Минфина России от

- 84. Формируется по результатам контрольных мероприятий, проведенных Федеральным казначейством (по всем подведомственным бюджетным и автономным учреждениям) Информация

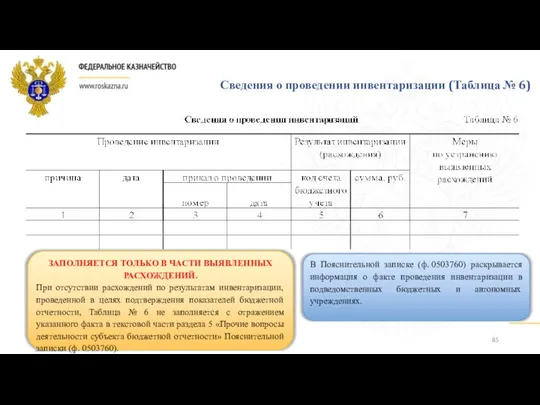

- 85. Сведения о проведении инвентаризации (Таблица № 6) В Пояснительной записке (ф. 0503760) раскрывается информация о факте

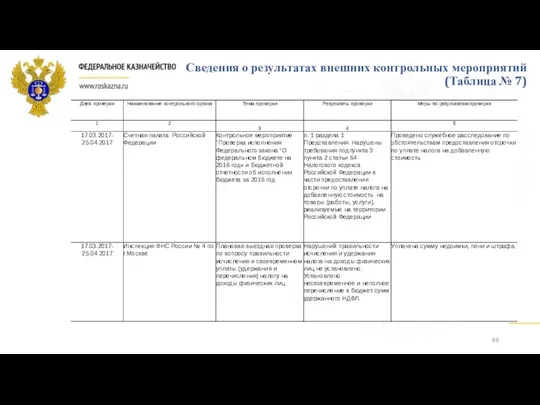

- 86. Сведения о результатах внешних контрольных мероприятий (Таблица № 7)

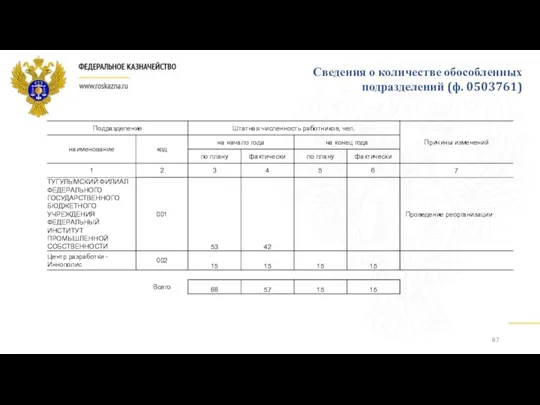

- 87. Сведения о количестве обособленных подразделений (ф. 0503761)

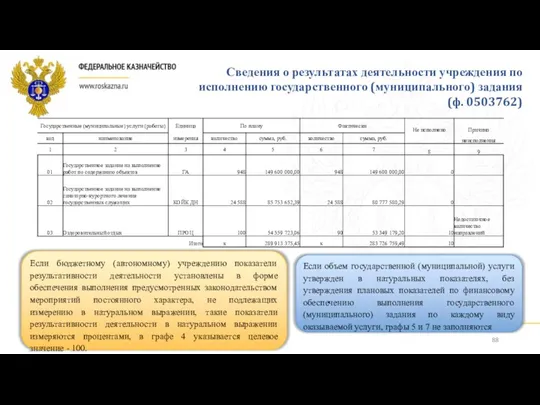

- 88. Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания (ф. 0503762) Если бюджетному (автономному) учреждению

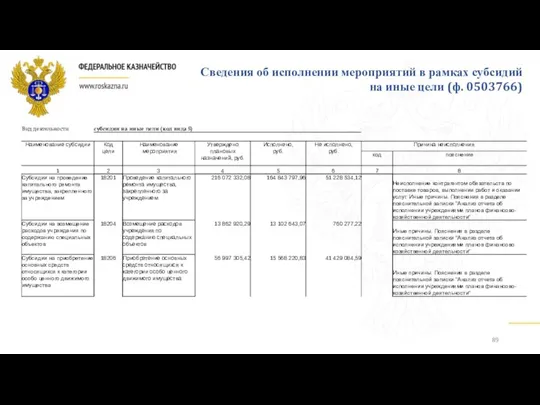

- 89. Сведения об исполнении мероприятий в рамках субсидий на иные цели (ф. 0503766)

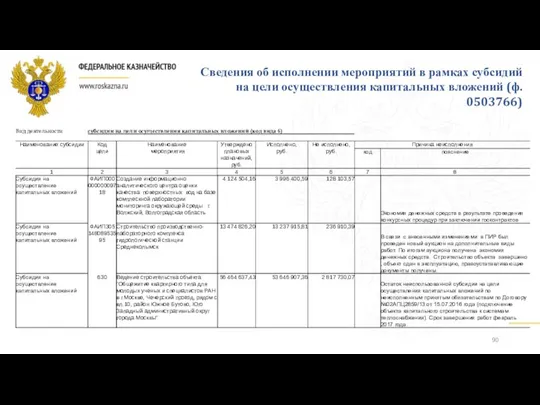

- 90. Сведения об исполнении мероприятий в рамках субсидий на цели осуществления капитальных вложений (ф. 0503766)

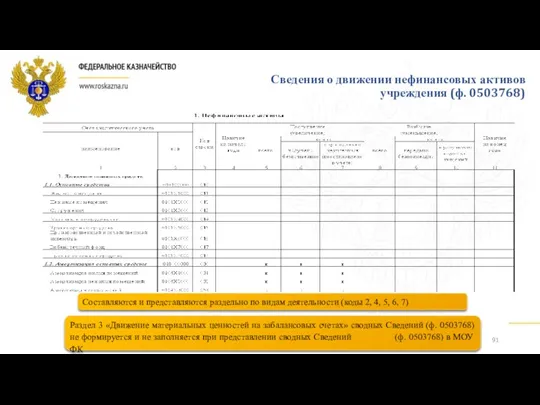

- 91. Сведения о движении нефинансовых активов учреждения (ф. 0503768) Составляются и представляются раздельно по видам деятельности (коды

- 92. Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) Формируется и представляется отдельно по видам деятельности

- 93. Сведения об изменении остатков валюты баланса учреждения (ф. 0503773)

- 94. I. ФНС РОССИИ ПФР II. ФНС РОССИИ (ф.0503773) ФНС РОССИИ (ф. 0503173) изменение типа учреждения передача

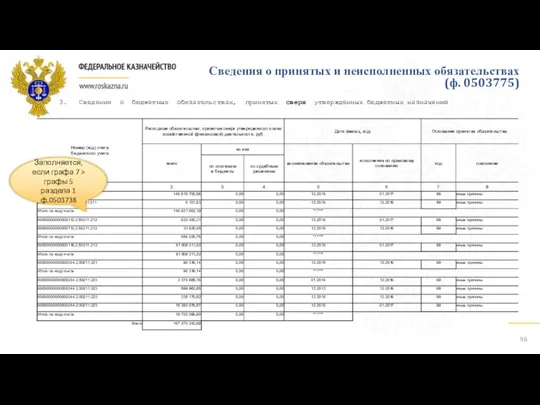

- 95. Сведения о принятых и неисполненных обязательствах (ф. 0503775) По бюджетным обязательствам (денежным обязательствам), сумма неисполнения которых

- 96. 3. Сведения о бюджетных обязательствах, принятых сверх утвержденных бюджетных назначений Заполняется, если графа 7 > графы

- 97. Особенности заполнения сведений об остатках денежных средств учреждения (ф.0503779) В разделе 2 также подлежит раскрытию информация

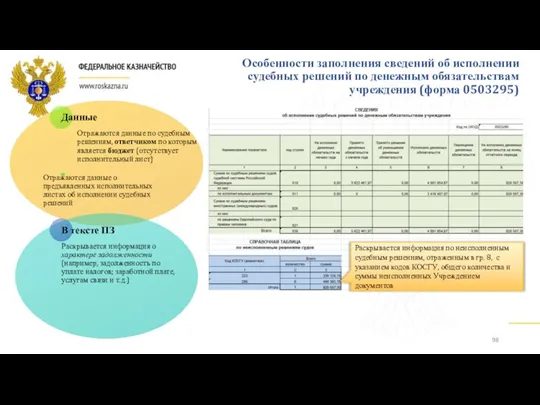

- 98. Особенности заполнения сведений об исполнении судебных решений по денежным обязательствам учреждения (форма 0503295) Раскрывается информация по

- 99. Вопрос Формирование сводной и консолидированной отчетности главным распорядителем бюджетных средств. Контрольные соотношения.

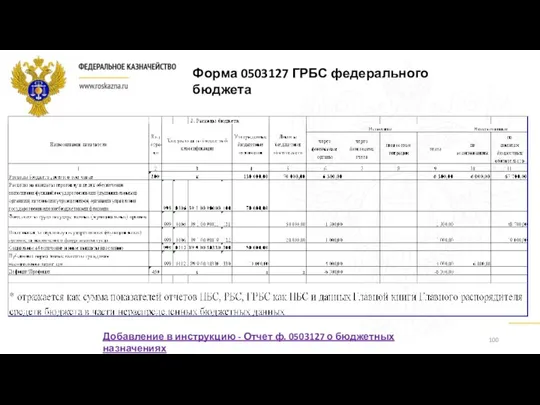

- 100. Форма 0503127 ГРБС федерального бюджета Добавление в инструкцию - Отчет ф. 0503127 о бюджетных назначениях

- 101. Консолидация форм отчетности Отчет ф. 0503121, Справка ф. 0503110 – на основании Справок ф. 0503125 по

- 102. Вопрос Формирование отчетности об исполнении бюджета финансовым органом. Контрольные соотношения.

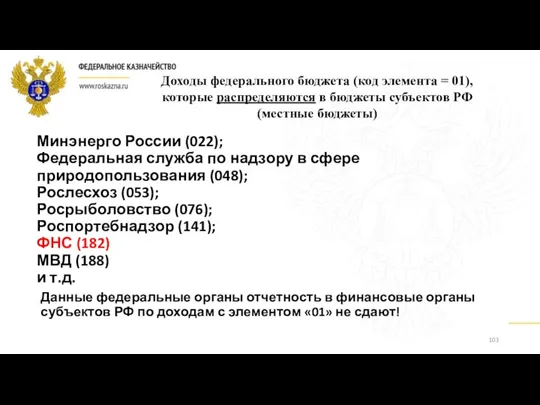

- 103. Минэнерго России (022); Федеральная служба по надзору в сфере природопользования (048); Рослесхоз (053); Росрыболовство (076); Роспортебнадзор

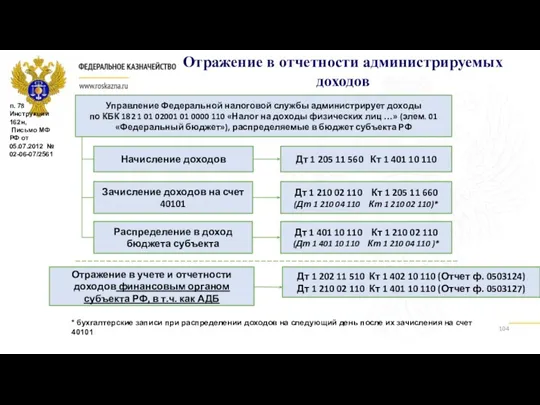

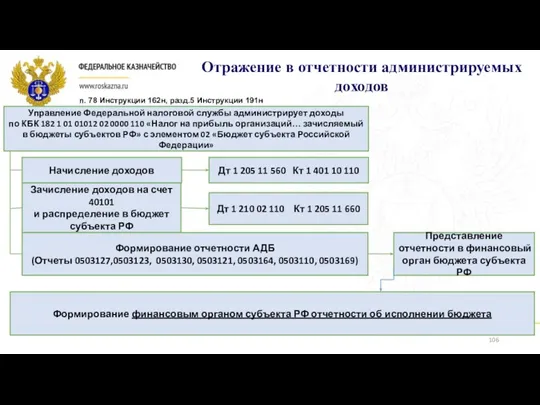

- 104. Отражение в отчетности администрируемых доходов Управление Федеральной налоговой службы администрирует доходы по КБК 182 1 01

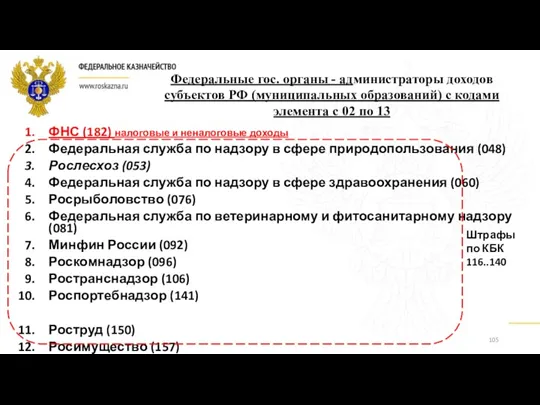

- 105. ФНС (182) налоговые и неналоговые доходы Федеральная служба по надзору в сфере природопользования (048) Рослесхоз (053)

- 106. Отражение в отчетности администрируемых доходов Управление Федеральной налоговой службы администрирует доходы по КБК 182 1 01

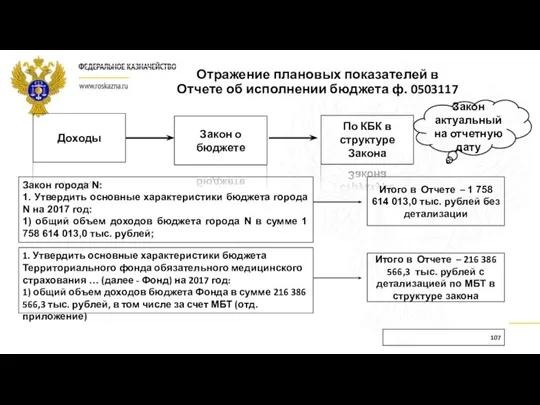

- 107. Отражение плановых показателей в Отчете об исполнении бюджета ф. 0503117 Доходы Закон о бюджете По КБК

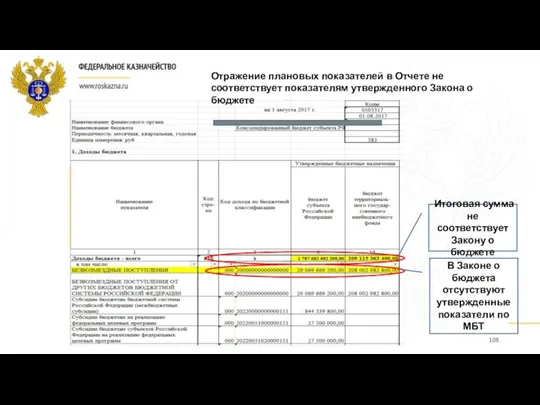

- 108. Отражение плановых показателей в Отчете не соответствует показателям утвержденного Закона о бюджете Итоговая сумма не соответствует

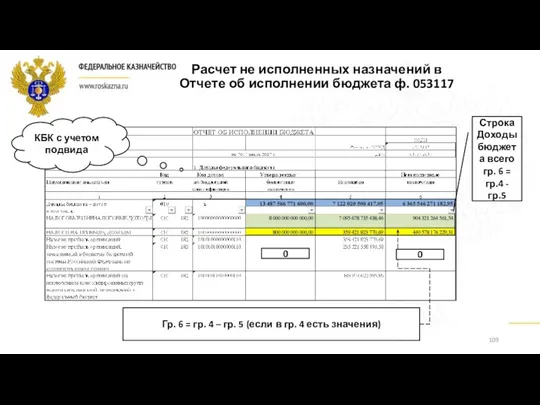

- 109. Расчет не исполненных назначений в Отчете об исполнении бюджета ф. 053117 Гр. 6 = гр. 4

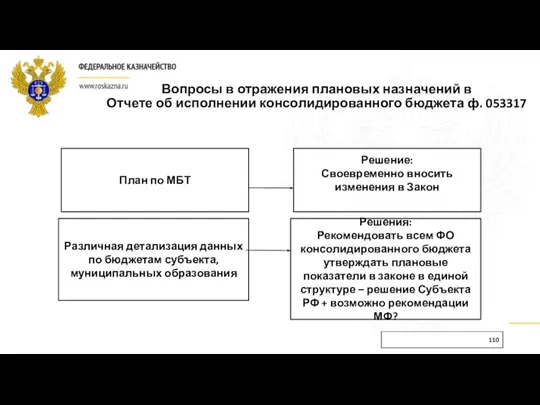

- 110. Вопросы в отражения плановых назначений в Отчете об исполнении консолидированного бюджета ф. 053317 План по МБТ

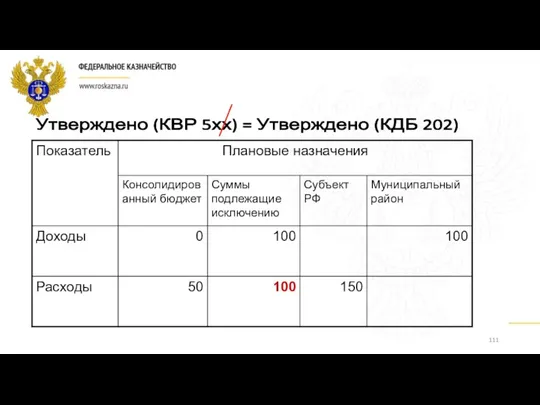

- 111. Утверждено (КВР 5хх) = Утверждено (КДБ 202)

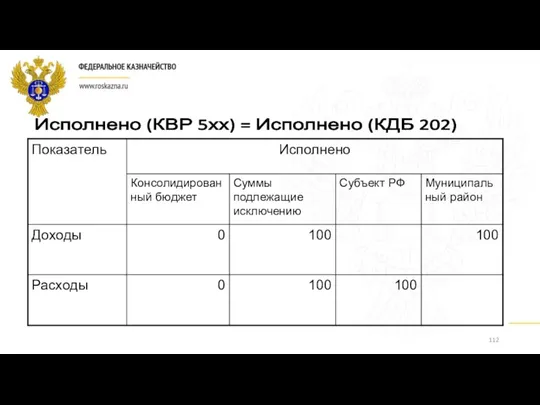

- 112. Исполнено (КВР 5хх) = Исполнено (КДБ 202)

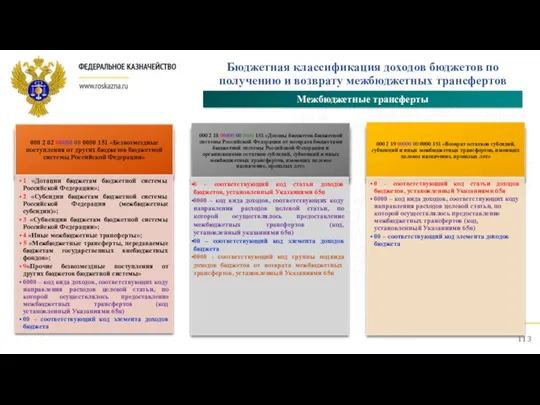

- 113. Бюджетная классификация доходов бюджетов по получению и возврату межбюджетных трансфертов Межбюджетные трансферты

- 114. Коды группы подвида доходов для отражения доходов от возврата целевых межбюджетных трансфертов 2 18

- 115. Кассовый расход: 40201, 40204, 40404 в части сумм, исполненных за счет МБТ из федерального бюджета (1206хх000,

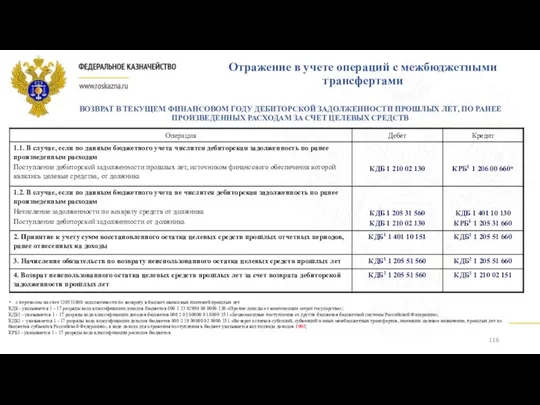

- 116. ВОЗВРАТ В ТЕКУЩЕМ ФИНАНСОВОМ ГОДУ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРОШЛЫХ ЛЕТ, ПО РАНЕЕ ПРОИЗВЕДЕННЫХ РАСХОДАМ ЗА СЧЕТ ЦЕЛЕВЫХ

- 117. Показатели должны соответствовать данным дебетового оборота по счету 2 19 ххххх хх хххх 151 121002151 Показатели

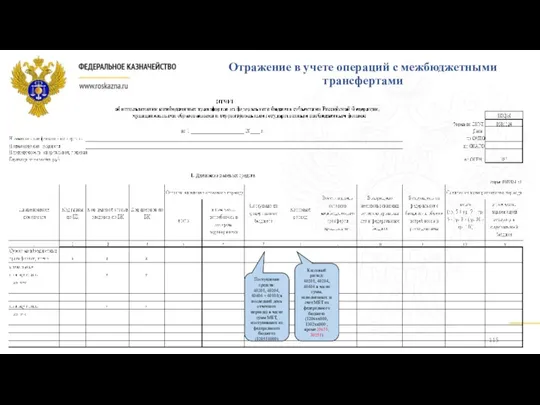

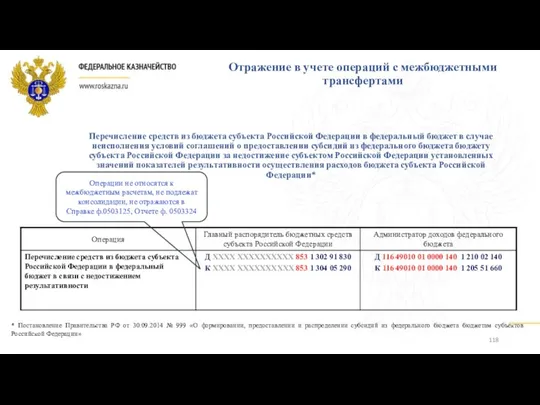

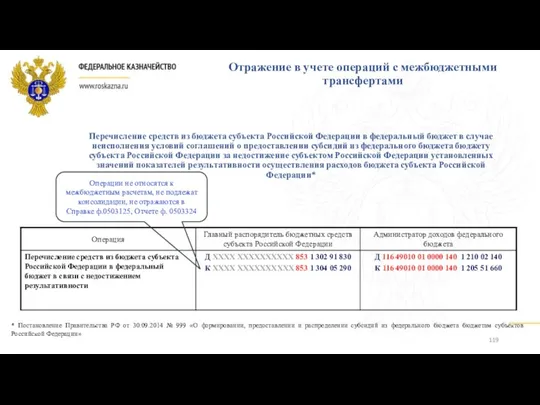

- 118. Отражение в учете операций с межбюджетными трансфертами Перечисление средств из бюджета субъекта Российской Федерации в федеральный

- 119. Отражение в учете операций с межбюджетными трансфертами Перечисление средств из бюджета субъекта Российской Федерации в федеральный

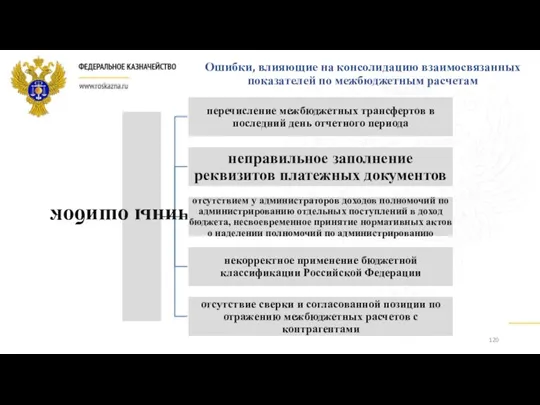

- 120. Ошибки, влияющие на консолидацию взаимосвязанных показателей по межбюджетным расчетам

- 121. На примере Субсидии бюджетам субъектов Российской Федерации на содействие достижению целевых показателей реализации региональных программ развития

- 123. Скачать презентацию

Основные вопросы

Основные вопросы

Нормативно-правовые акты, определяющие состав бюджетной отчетности и сроки ее представления

Бюджетный кодекс

Нормативно-правовые акты, определяющие состав бюджетной отчетности и сроки ее представления

Бюджетный кодекс

Информация, размещенная на официальном сайте Федерального казначейства www.roskazna.ru

Только для отчетности ФО

Информация, размещенная на официальном сайте Федерального казначейства www.roskazna.ru

Только для отчетности ФО

Контрольные соотношения сформированы в соответствии с Инструкциями №№ 191н, 33н, 157н,

Контрольные соотношения сформированы в соответствии с Инструкциями №№ 191н, 33н, 157н,

Общее изменение по всем формам отчетности

В кодовой зоне после реквизита

Общее изменение по всем формам отчетности

В кодовой зоне после реквизита

Вопрос №1.

Формирование бюджетной (бухгалтерской) отчетности. Контрольные соотношения.

Вопрос №1.

Формирование бюджетной (бухгалтерской) отчетности. Контрольные соотношения.

Итоги аудита Счетной палаты Российской Федерации (учет и отчетность)

Нарушение порядка проведения

Итоги аудита Счетной палаты Российской Федерации (учет и отчетность)

Нарушение порядка проведения

Инвентаризация

Проведение инвентаризации обязательно перед составлением отчетности!!!

при установлении фактов хищений или злоупотреблений,

Инвентаризация

Проведение инвентаризации обязательно перед составлением отчетности!!!

при установлении фактов хищений или злоупотреблений,

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников

Баланс нефинансовые активы

Ошибки – не проведение инвентаризации, отсутствие правоустанавливающих документов, неотражение

Баланс нефинансовые активы

Ошибки – не проведение инвентаризации, отсутствие правоустанавливающих документов, неотражение

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников

Баланс финансовые активы

Ошибки – не проведение инвентаризации, неполное отражение, «пересортица»

причины

Баланс финансовые активы

Ошибки – не проведение инвентаризации, неполное отражение, «пересортица»

причины

По счетам 1 204 30 000 «Акции и иные формы участия

По счетам 1 204 30 000 «Акции и иные формы участия

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников

Баланс обязательства

Ошибки – неполное отражение, «пересортица»

Баланс обязательства

Ошибки – неполное отражение, «пересортица»

3 201 00 000 «Денежные средства учреждения»,

3 304 01 000

3 201 00 000 «Денежные средства учреждения»,

3 304 01 000

Показатели в Справке по

забалансовым счетам

Ошибки – неполное отражение, например, не

Показатели в Справке по

забалансовым счетам

Ошибки – неполное отражение, например, не

Контрольные соотношения

Сайт Федерального казначейства www.roskszna.ru Документы/Учет и отчетность

Сверка с иными данными

Показатели

Контрольные соотношения

Сайт Федерального казначейства www.roskszna.ru Документы/Учет и отчетность

Сверка с иными данными

Показатели

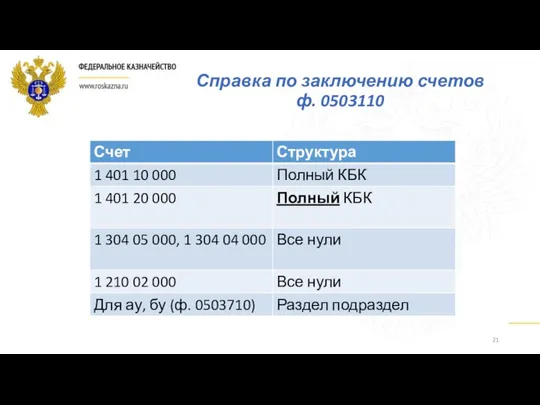

Справка по заключению счетов

ф. 0503110

Справка по заключению счетов

ф. 0503110

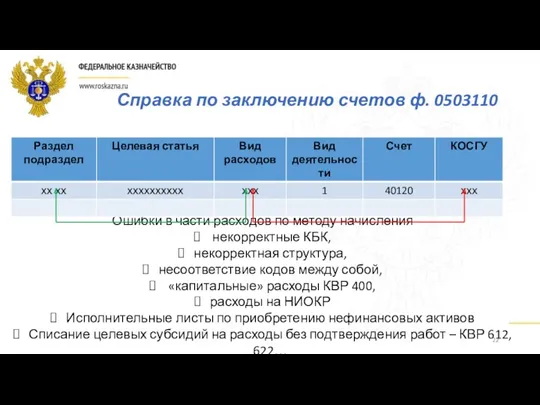

Справка по заключению счетов ф. 0503110

Ошибки в части расходов по методу

Справка по заключению счетов ф. 0503110

Ошибки в части расходов по методу

Справка по заключению счетов ф. 0503110

Ошибки в части расходов по методу

Справка по заключению счетов ф. 0503110

Ошибки в части расходов по методу

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110)

при

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110)

при

Изменения в 191н

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных

Изменения в 191н

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных

Форма 0503127 ПБС

П. 55 Инстр. 191н:

получателем бюджетных средств отражаются показатели утвержденных

Форма 0503127 ПБС

П. 55 Инстр. 191н:

получателем бюджетных средств отражаются показатели утвержденных

Форма 0503127 ГРБС как ПБС

П.55Инстр 191н:

главным распорядителем (распорядителем) бюджетных средств

Форма 0503127 ГРБС как ПБС

П.55Инстр 191н:

главным распорядителем (распорядителем) бюджетных средств

Штрафы или возврат остатков МБТ?

в части возвратов остатков, взысканных в федеральный

Штрафы или возврат остатков МБТ?

в части возвратов остатков, взысканных в федеральный

Включение в отчетность данных избирательных комиссий субъектов РФ

Территориальные избирательные комиссии

Включение в отчетность данных избирательных комиссий субъектов РФ

Территориальные избирательные комиссии

Отчет о движении денежных средств (ф. 0503123)

данные по счету 202…..151

Отчет о движении денежных средств (ф. 0503123)

данные по счету 202…..151

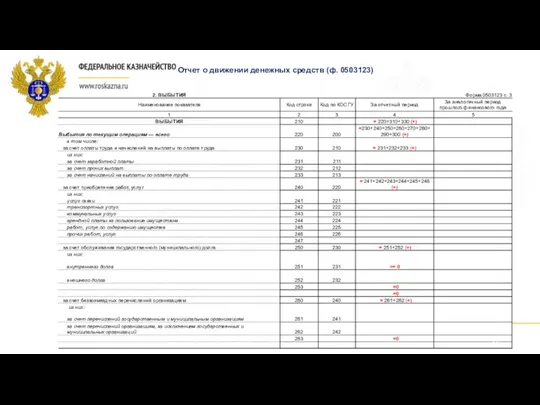

Отчет о движении денежных средств (ф. 0503123)

Отчет о движении денежных средств (ф. 0503123)

Отчет о движении денежных средств (ф. 0503123)

Отчет о движении денежных средств (ф. 0503123)

Отчет о движении денежных средств (ф. 0503123)

в части выбытий по недостачам

Отчет о движении денежных средств (ф. 0503123)

в части выбытий по недостачам

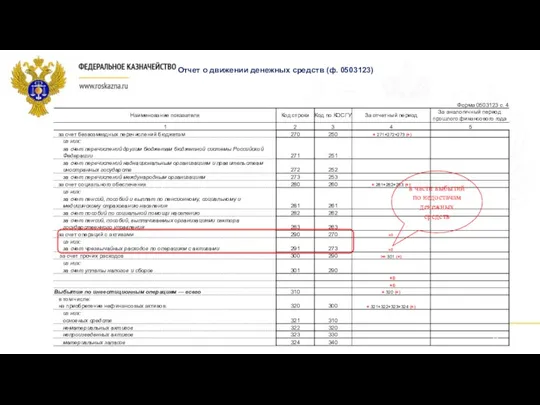

КБК 2 19…151, 218..151, 218..180,

(< или > или = 0

КБК 2 19…151, 218..151, 218..180,

(< или > или = 0

Операции по управлению остатками на едином счете бюджета отражаются развернуто в

Операции по управлению остатками на едином счете бюджета отражаются развернуто в

Показатели по недетализированным кодам БК недопустимы

Отчет о движении денежных средств (ф.

Показатели по недетализированным кодам БК недопустимы

Отчет о движении денежных средств (ф.

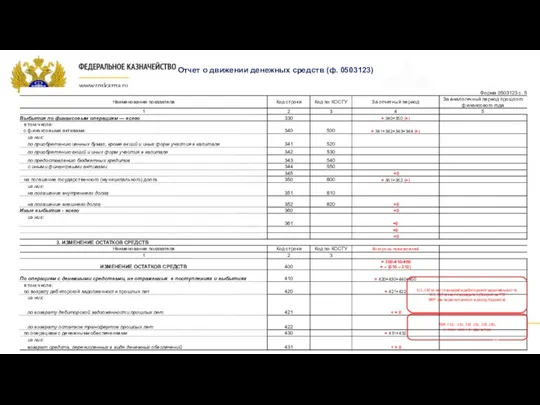

Отчет (ф. 0503127)

Отчет (ф. 0503123)

Сопоставление показателей

графа 8 раздела 3

Отчет (ф. 0503127)

Отчет (ф. 0503123)

Сопоставление показателей

графа 8 раздела 3

Отчет (ф. 0503127)

Отчет (ф. 0503123)

графы 5 и 6 строки 700

Отчет (ф. 0503127)

Отчет (ф. 0503123)

графы 5 и 6 строки 700

Учет бюджетных и денежных обязательств в органах ФК

Счет 0 502 03

Учет бюджетных и денежных обязательств в органах ФК

Счет 0 502 03

Справка по консолидируемым расчетам (ф. 0503125)

Справка по консолидируемым расчетам (ф. 0503125)

Баланс государственного (муниципального) учреждения (ф. 0503730)

Справка по заключению учреждением счетов бухгалтерского

Баланс государственного (муниципального) учреждения (ф. 0503730)

Справка по заключению учреждением счетов бухгалтерского

Начисление учреждением

доходов по субсидии на выполнение

государственного (муниципального) задания

1 вариант:

Начисление учреждением доходов по субсидии на выполнение государственного (муниципального) задания 1 вариант:

Начисление учредителем

расходов по предоставлению субсидии

на выполнение государственного (муниципального) задания

1

Начисление учредителем расходов по предоставлению субсидии на выполнение государственного (муниципального) задания 1

субсидия на гос.задание

субсидия на иную цель

субсидия на кап.строительство

Учет расчетов

между учреждением

субсидия на гос.задание

субсидия на иную цель

субсидия на кап.строительство

Учет расчетов между учреждением

Учет финансового результата

субсидия на гос.задание

субсидия на иную цель

субсидия на кап.строительство

Особенности учета

Учет финансового результата

субсидия на гос.задание

субсидия на иную цель

субсидия на кап.строительство

Особенности учета

Учет остатков субсидий

субсидия на гос.задание

субсидия на иную цель

субсидия на кап.строительство

Особенности

Учет остатков субсидий

субсидия на гос.задание

субсидия на иную цель

субсидия на кап.строительство

Особенности

По строке 536 - показатели счета 0 304 06 000 «Расчеты

По строке 536 - показатели счета 0 304 06 000 «Расчеты

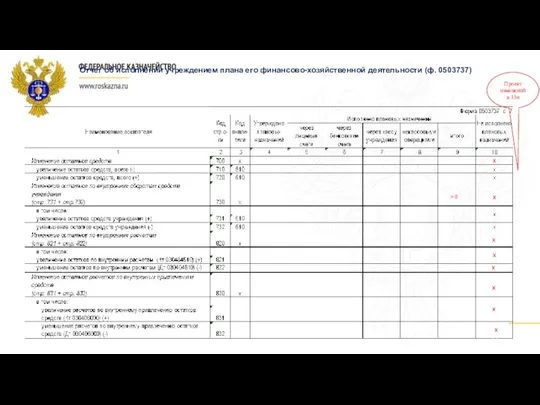

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

По детальным

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

По детальным

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

По детальным

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

По детальным

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

х

х

х

= гр.

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

х

х

х

= гр.

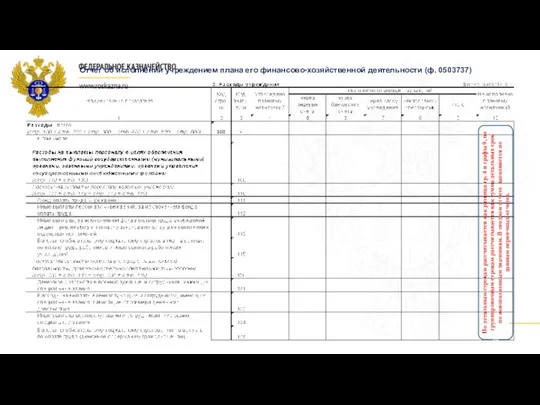

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

х

х

х

х

х

х

х

х

Проект изменений

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

х

х

х

х

х

х

х

х

Проект изменений

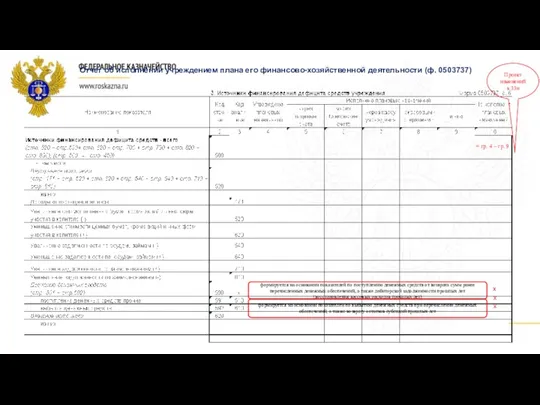

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

по КВФО

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

по КВФО

Отчет о движении денежных средств учреждения (ф. 0503723)

Формирование Отчета ф. 0503723

Отчет о движении денежных средств учреждения (ф. 0503723)

Формирование Отчета ф. 0503723

показатели Отчета (ф. 0503723) в графе 4 по строкам

463 «поступление

показатели Отчета (ф. 0503723) в графе 4 по строкам

463 «поступление

показатели выбытия денежных средств отражаются

по строке 502 «за счет увеличения

по строке 502 «за счет увеличения

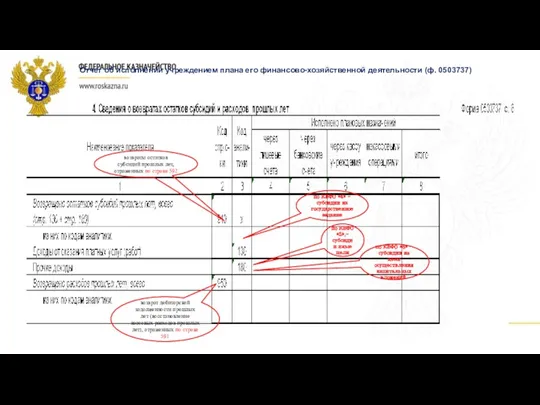

Отчет о движении денежных средств учреждения (ф. 0503723)

по строке 421 «по

Отчет о движении денежных средств учреждения (ф. 0503723)

по строке 421 «по

Показатели строк

165, 182, 234, 247, 253, 263, 302, 303, 304,

Показатели строк

165, 182, 234, 247, 253, 263, 302, 303, 304,

Отчет о движении денежных средств учреждения (ф. 0503723)

Указывается соответствующий код раздела,

Отчет о движении денежных средств учреждения (ф. 0503723)

Указывается соответствующий код раздела,

Формирование Пояснительной записки и форм, входящих в её состав.

Формирование Пояснительной записки и форм, входящих в её состав.

Сведения о мерах по повышению эффективности расходования бюджетных средств (Таблица №

Сведения о мерах по повышению эффективности расходования бюджетных средств (Таблица №

Формируется по результатам контрольных мероприятий, проведенных Федеральным казначейством (с учетом подведомственной

Формируется по результатам контрольных мероприятий, проведенных Федеральным казначейством (с учетом подведомственной

Сведения о проведении инвентаризации (Таблица № 6)

В Пояснительной записке (ф. 0503160) раскрывается

Сведения о проведении инвентаризации (Таблица № 6)

В Пояснительной записке (ф. 0503160) раскрывается

Сведения о результатах внешних контрольных мероприятий (Таблица № 7)

…….. отражаются

Сведения о результатах внешних контрольных мероприятий (Таблица № 7)

…….. отражаются

Сведения о количестве подведомственных участников бюджетного процесса, учреждений и государственных (муниципальных)

Сведения о количестве подведомственных участников бюджетного процесса, учреждений и государственных (муниципальных)

Сведения о результатах деятельности

(ф.0503162)

Сокращение в наименованиях показателей исполнения (графа 2)

Сведения о результатах деятельности

(ф.0503162)

Сокращение в наименованиях показателей исполнения (графа 2)

Сведения об исполнении бюджета

(ф. 0503164)

Сведения об исполнении бюджета

(ф. 0503164)

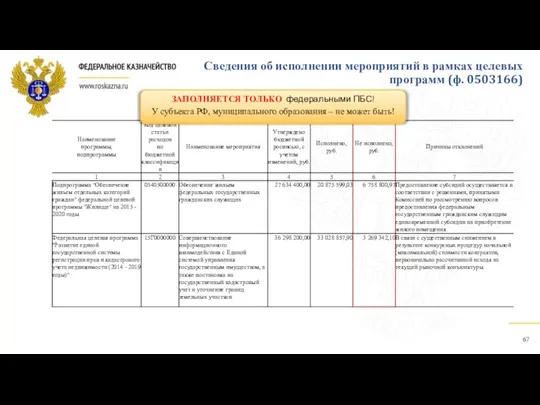

Сведения об исполнении мероприятий в рамках целевых программ (ф. 0503166)

ЗАПОЛНЯЕТСЯ ТОЛЬКО

Сведения об исполнении мероприятий в рамках целевых программ (ф. 0503166)

ЗАПОЛНЯЕТСЯ ТОЛЬКО

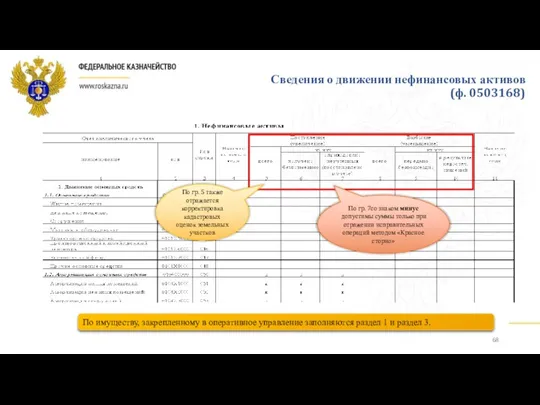

Сведения о движении нефинансовых активов

(ф. 0503168)

По имуществу, закрепленному в оперативное управление

Сведения о движении нефинансовых активов

(ф. 0503168)

По имуществу, закрепленному в оперативное управление

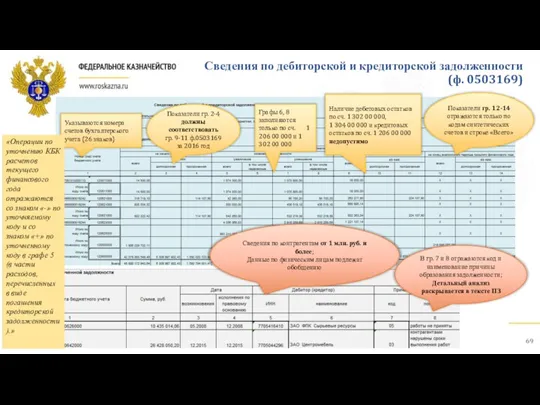

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

Показатели гр. 2-4 должны

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

Показатели гр. 2-4 должны

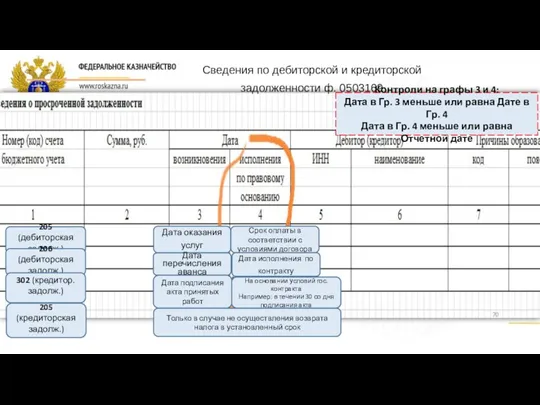

Сведения по дебиторской и кредиторской задолженности ф. 0503169

Дата оказания услуг

Срок

Сведения по дебиторской и кредиторской задолженности ф. 0503169

Дата оказания услуг

Срок

Сведения о финансовых вложениях получателя бюджетных средств, администратора источников финансирования дефицита

Сведения о финансовых вложениях получателя бюджетных средств, администратора источников финансирования дефицита

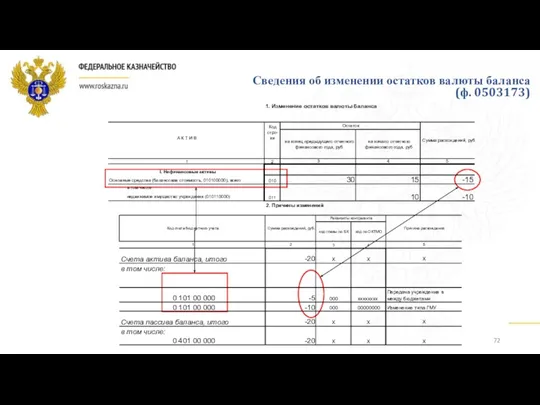

Сведения об изменении остатков валюты баланса

(ф. 0503173)

Сведения об изменении остатков валюты баланса

(ф. 0503173)

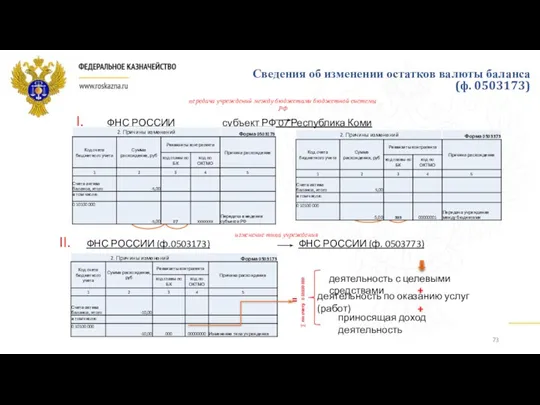

I. ФНС РОССИИ субъект РФ 07 Республика Коми

II. ФНС РОССИИ

I. ФНС РОССИИ субъект РФ 07 Республика Коми

II. ФНС РОССИИ

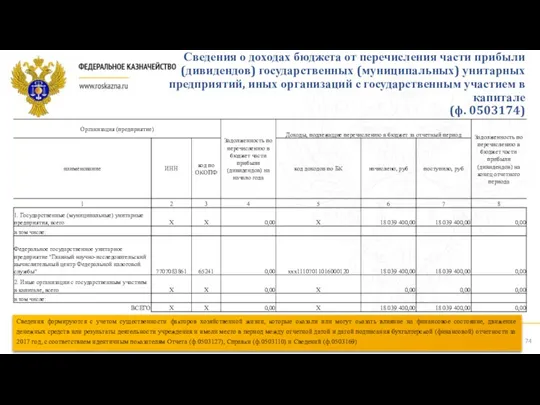

Сведения о доходах бюджета от перечисления части прибыли (дивидендов) государственных (муниципальных)

Сведения о доходах бюджета от перечисления части прибыли (дивидендов) государственных (муниципальных)

Сведения о принятых и неисполненных

обязательствах получателя бюджетных средств (ф.

Сведения о принятых и неисполненных

обязательствах получателя бюджетных средств (ф.

3. Сведения о бюджетных обязательствах, принятых сверх утвержденных бюджетных назначений

Заполняется, если

3. Сведения о бюджетных обязательствах, принятых сверх утвержденных бюджетных назначений

Заполняется, если

Сведения об использовании информационно-коммуникационных технологий (ф. 0503177)

С учетом особенностей применения и

Сведения об использовании информационно-коммуникационных технологий (ф. 0503177)

С учетом особенностей применения и

Особенности заполнения сведений об остатках денежных средств на счетах получателя бюджетных

Особенности заполнения сведений об остатках денежных средств на счетах получателя бюджетных

Особенности заполнения сведений об исполнении судебных решений по денежным обязательствам бюджета

Особенности заполнения сведений об исполнении судебных решений по денежным обязательствам бюджета

Сведения об объектах незавершенного строительства, вложениях в объекты недвижимого имущества (ф.

Сведения об объектах незавершенного строительства, вложениях в объекты недвижимого имущества (ф.

Сведения об объектах незавершенного строительства, вложениях в объекты недвижимого имущества (ф.

Сведения об объектах незавершенного строительства, вложениях в объекты недвижимого имущества (ф.

«Показатель строки 600 графы 20 Сведений (ф. 0503190) должен соответствовать

«Показатель строки 600 графы 20 Сведений (ф. 0503190) должен соответствовать

Формирование Пояснительной записки и форм, входящих в ее состав в соответствии

Формирование Пояснительной записки и форм, входящих в ее состав в соответствии

Формируется по результатам контрольных мероприятий, проведенных Федеральным казначейством (по всем подведомственным

Формируется по результатам контрольных мероприятий, проведенных Федеральным казначейством (по всем подведомственным

Сведения о проведении инвентаризации (Таблица № 6)

В Пояснительной записке (ф. 0503760) раскрывается

Сведения о проведении инвентаризации (Таблица № 6)

В Пояснительной записке (ф. 0503760) раскрывается

Сведения о результатах внешних контрольных мероприятий (Таблица № 7)

Сведения о результатах внешних контрольных мероприятий (Таблица № 7)

Сведения о количестве обособленных подразделений (ф. 0503761)

Сведения о количестве обособленных подразделений (ф. 0503761)

Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания (ф.

Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания (ф.

Сведения об исполнении мероприятий в рамках субсидий на иные цели (ф.

Сведения об исполнении мероприятий в рамках субсидий на иные цели (ф.

Сведения об исполнении мероприятий в рамках субсидий на цели осуществления капитальных

Сведения об исполнении мероприятий в рамках субсидий на цели осуществления капитальных

Сведения о движении нефинансовых активов

учреждения (ф. 0503768)

Составляются и представляются раздельно по

Сведения о движении нефинансовых активов

учреждения (ф. 0503768)

Составляются и представляются раздельно по

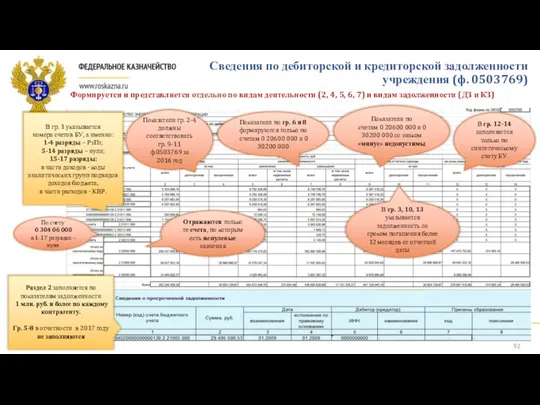

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

Формируется и представляется

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

Формируется и представляется

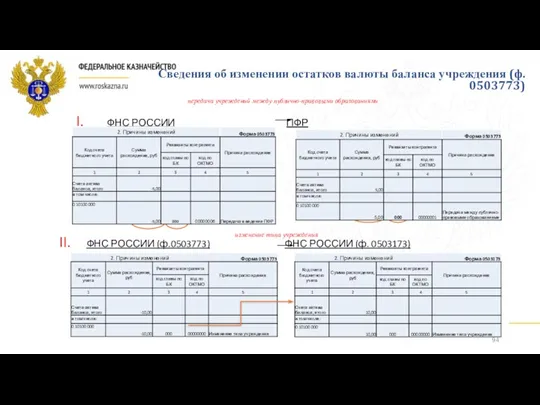

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773)

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773)

I. ФНС РОССИИ ПФР

II. ФНС РОССИИ (ф.0503773) ФНС РОССИИ (ф.

I. ФНС РОССИИ ПФР

II. ФНС РОССИИ (ф.0503773) ФНС РОССИИ (ф.

Сведения о принятых и неисполненных обязательствах (ф. 0503775)

По бюджетным обязательствам

Сведения о принятых и неисполненных обязательствах (ф. 0503775)

По бюджетным обязательствам

3. Сведения о бюджетных обязательствах, принятых сверх утвержденных бюджетных назначений

Заполняется, если

3. Сведения о бюджетных обязательствах, принятых сверх утвержденных бюджетных назначений

Заполняется, если

Особенности заполнения сведений об остатках денежных средств учреждения (ф.0503779)

В разделе 2

Особенности заполнения сведений об остатках денежных средств учреждения (ф.0503779)

В разделе 2

Особенности заполнения сведений об исполнении судебных решений по денежным обязательствам учреждения

Особенности заполнения сведений об исполнении судебных решений по денежным обязательствам учреждения

Вопрос

Формирование сводной и консолидированной отчетности главным распорядителем бюджетных средств. Контрольные

Вопрос

Формирование сводной и консолидированной отчетности главным распорядителем бюджетных средств. Контрольные

Форма 0503127 ГРБС федерального бюджета

Добавление в инструкцию - Отчет ф. 0503127 о

Форма 0503127 ГРБС федерального бюджета

Добавление в инструкцию - Отчет ф. 0503127 о

Консолидация форм отчетности

Отчет ф. 0503121, Справка ф. 0503110 –

на основании

Консолидация форм отчетности

Отчет ф. 0503121, Справка ф. 0503110 –

на основании

Вопрос

Формирование отчетности об исполнении бюджета финансовым органом. Контрольные соотношения.

Вопрос

Формирование отчетности об исполнении бюджета финансовым органом. Контрольные соотношения.

Минэнерго России (022);

Федеральная служба по надзору в сфере природопользования (048);

Рослесхоз

Минэнерго России (022); Федеральная служба по надзору в сфере природопользования (048); Рослесхоз

Отражение в отчетности администрируемых доходов

Управление Федеральной налоговой службы администрирует доходы

по

Отражение в отчетности администрируемых доходов

Управление Федеральной налоговой службы администрирует доходы по

ФНС (182) налоговые и неналоговые доходы

Федеральная служба по надзору в сфере

ФНС (182) налоговые и неналоговые доходы

Федеральная служба по надзору в сфере

Отражение в отчетности администрируемых доходов

Управление Федеральной налоговой службы администрирует доходы

по КБК

Отражение в отчетности администрируемых доходов

Управление Федеральной налоговой службы администрирует доходы по КБК

Отражение плановых показателей в

Отчете об исполнении бюджета ф. 0503117

Доходы

Закон о

Отражение плановых показателей в

Отчете об исполнении бюджета ф. 0503117

Доходы

Закон о

Отражение плановых показателей в Отчете не соответствует показателям утвержденного Закона о

Отражение плановых показателей в Отчете не соответствует показателям утвержденного Закона о

Расчет не исполненных назначений в

Отчете об исполнении бюджета ф. 053117

Гр.

Расчет не исполненных назначений в

Отчете об исполнении бюджета ф. 053117

Гр.

Вопросы в отражения плановых назначений в

Отчете об исполнении консолидированного бюджета

Вопросы в отражения плановых назначений в Отчете об исполнении консолидированного бюджета

Утверждено (КВР 5хх) = Утверждено (КДБ 202)

Утверждено (КВР 5хх) = Утверждено (КДБ 202)

Исполнено (КВР 5хх) = Исполнено (КДБ 202)

Исполнено (КВР 5хх) = Исполнено (КДБ 202)

Бюджетная классификация доходов бюджетов по получению и возврату межбюджетных трансфертов

Межбюджетные трансферты

Бюджетная классификация доходов бюджетов по получению и возврату межбюджетных трансфертов

Межбюджетные трансферты

Коды группы подвида доходов для отражения доходов от возврата целевых межбюджетных

Коды группы подвида доходов для отражения доходов от возврата целевых межбюджетных

Кассовый расход:

40201, 40204, 40404 в части сумм, исполненных за счет МБТ

Кассовый расход:

40201, 40204, 40404 в части сумм, исполненных за счет МБТ

ВОЗВРАТ В ТЕКУЩЕМ ФИНАНСОВОМ ГОДУ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРОШЛЫХ ЛЕТ, ПО РАНЕЕ

ВОЗВРАТ В ТЕКУЩЕМ ФИНАНСОВОМ ГОДУ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРОШЛЫХ ЛЕТ, ПО РАНЕЕ

Показатели должны соответствовать данным дебетового оборота по счету 2 19 ххххх

Показатели должны соответствовать данным дебетового оборота по счету 2 19 ххххх

Отражение в учете операций с межбюджетными трансфертами

Перечисление средств из бюджета субъекта

Отражение в учете операций с межбюджетными трансфертами

Перечисление средств из бюджета субъекта

Отражение в учете операций с межбюджетными трансфертами

Перечисление средств из бюджета субъекта

Отражение в учете операций с межбюджетными трансфертами

Перечисление средств из бюджета субъекта

Ошибки, влияющие на консолидацию взаимосвязанных показателей по межбюджетным расчетам

Ошибки, влияющие на консолидацию взаимосвязанных показателей по межбюджетным расчетам

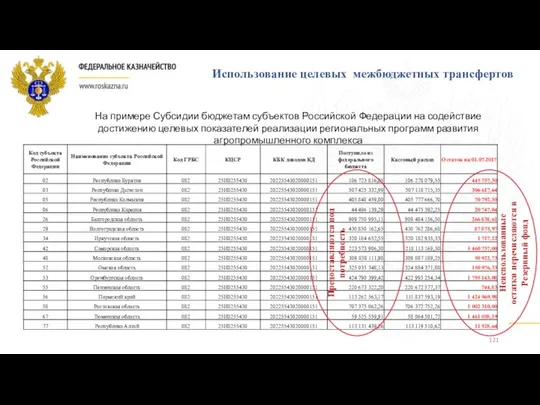

На примере Субсидии бюджетам субъектов Российской Федерации на содействие достижению целевых

На примере Субсидии бюджетам субъектов Российской Федерации на содействие достижению целевых

Государственный и муниципальный долг. (Лекция 6)

Государственный и муниципальный долг. (Лекция 6) სტუდენტთა საგრანტო კონკურსი 2015

სტუდენტთა საგრანტო კონკურსი 2015 Как создаются криптовалюты

Как создаются криптовалюты Наличный денежный оборот и его организация. Инфляция

Наличный денежный оборот и его организация. Инфляция Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов

Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов Рынок недвижимости России. Предварительные итоги

Рынок недвижимости России. Предварительные итоги Экономика семьи

Экономика семьи Методы финансовых расчетов: основные понятия. Лекция 1

Методы финансовых расчетов: основные понятия. Лекция 1 Правові основи грошового обігу та розрахунків

Правові основи грошового обігу та розрахунків Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Trade and cash discounts

Trade and cash discounts Валютная система

Валютная система Международное движение факторов производства

Международное движение факторов производства Введение в Бухгалтерский учёт (для чайничков). Часть 2. Уставный капитал и обязательства фирмы

Введение в Бухгалтерский учёт (для чайничков). Часть 2. Уставный капитал и обязательства фирмы Ответственность здоровых за больных. Нюансы ответственности банков по обязательствам третьих лиц

Ответственность здоровых за больных. Нюансы ответственности банков по обязательствам третьих лиц Бюджет Ханты-Мансийского автономного округа и источники его доходов

Бюджет Ханты-Мансийского автономного округа и источники его доходов Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім

Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім История возникновения аудита

История возникновения аудита Сметное дело. Правила определения объемов строительных работ. (Лекция 10)

Сметное дело. Правила определения объемов строительных работ. (Лекция 10) Финансы. Сущность, функции, роль финансов

Финансы. Сущность, функции, роль финансов Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - плюсы

Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - плюсы Стандарты аудита. (Тема 4)

Стандарты аудита. (Тема 4) Товарна біржа та діяльність брокерських контор. (Лекція 3)

Товарна біржа та діяльність брокерських контор. (Лекція 3) Концептуальні основи комп'ютерних інформаційних систем в аудиті

Концептуальні основи комп'ютерних інформаційних систем в аудиті Инициативное бюджетирование: эффект муниципальной команды

Инициативное бюджетирование: эффект муниципальной команды Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Основы бухгалтерского управленческого учета

Основы бухгалтерского управленческого учета Формирование цены товара. Затраты предпринимателя и цена

Формирование цены товара. Затраты предпринимателя и цена