- Методы финансовых расчетов: основные понятия. Лекция 1

Содержание

- 2. Основные задачи финансовых расчетов 1) Измерение конечных финансовых результатов операции для каждой из участвующих сторон; 2)

- 3. Наиболее значимые факторы, которые необходимо учитывать в финансовых расчетах 1) Фактор времени. Необходимость учета фактора времени

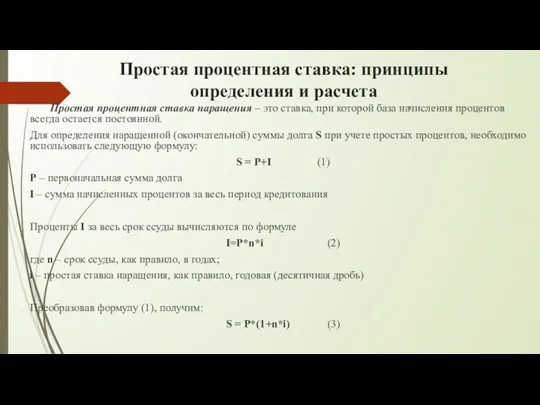

- 4. Простая процентная ставка: принципы определения и расчета Простая процентная ставка наращения – это ставка, при которой

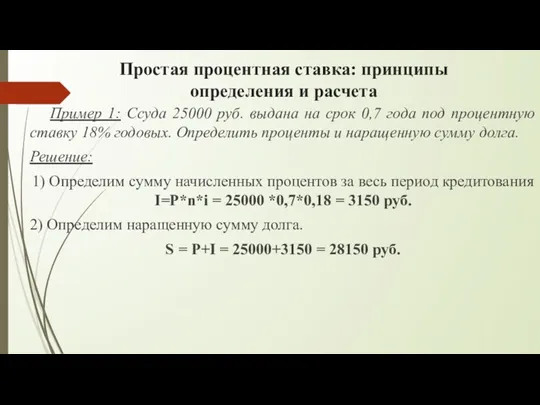

- 5. Простая процентная ставка: принципы определения и расчета Пример 1: Ссуда 25000 руб. выдана на срок 0,7

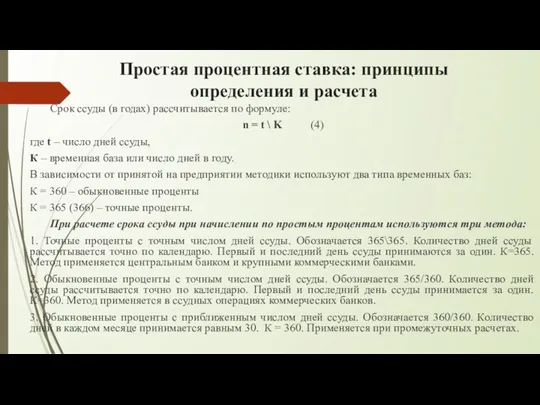

- 6. Простая процентная ставка: принципы определения и расчета Срок ссуды (в годах) рассчитывается по формуле: n =

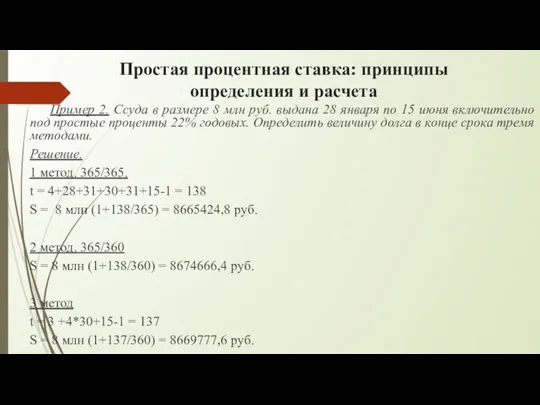

- 7. Простая процентная ставка: принципы определения и расчета Пример 2. Ссуда в размере 8 млн руб. выдана

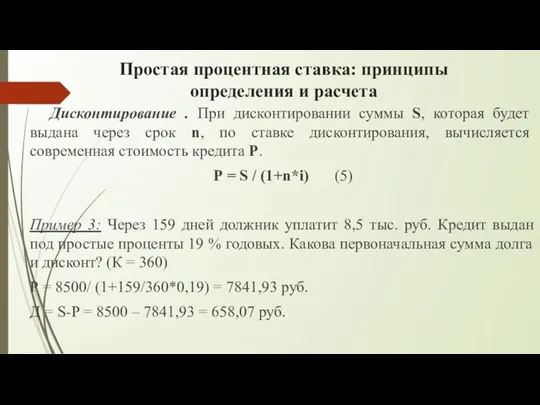

- 8. Простая процентная ставка: принципы определения и расчета Дисконтирование . При диcконтировании суммы S, которая будет выдана

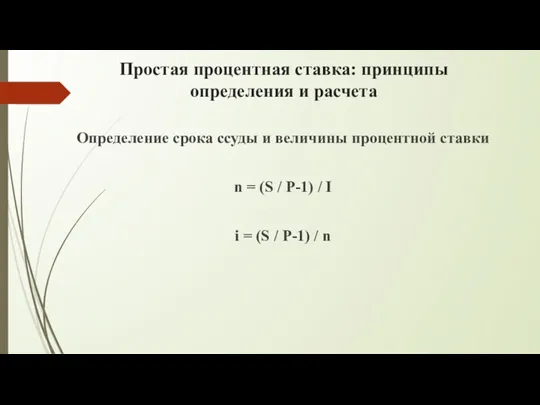

- 9. Простая процентная ставка: принципы определения и расчета Определение срока ссуды и величины процентной ставки n =

- 10. Сложная процентная ставка: принципы определения и расчета

- 12. Скачать презентацию

Основные задачи финансовых расчетов

1) Измерение конечных финансовых результатов операции для каждой

Основные задачи финансовых расчетов

1) Измерение конечных финансовых результатов операции для каждой

Наиболее значимые факторы, которые необходимо учитывать в финансовых расчетах

1) Фактор времени.

Необходимость

Наиболее значимые факторы, которые необходимо учитывать в финансовых расчетах

1) Фактор времени.

Необходимость

Простая процентная ставка: принципы определения и расчета

Простая процентная ставка наращения –

Простая процентная ставка: принципы определения и расчета

Простая процентная ставка наращения –

Простая процентная ставка: принципы определения и расчета

Пример 1: Ссуда 25000 руб.

Простая процентная ставка: принципы определения и расчета

Пример 1: Ссуда 25000 руб.

Простая процентная ставка: принципы определения и расчета

Срок ссуды (в годах) рассчитывается

Простая процентная ставка: принципы определения и расчета

Срок ссуды (в годах) рассчитывается

Простая процентная ставка: принципы определения и расчета

Пример 2. Ссуда в размере

Простая процентная ставка: принципы определения и расчета

Пример 2. Ссуда в размере

Простая процентная ставка: принципы определения и расчета

Дисконтирование . При диcконтировании суммы

Простая процентная ставка: принципы определения и расчета

Дисконтирование . При диcконтировании суммы

Простая процентная ставка: принципы определения и расчета

Определение срока ссуды и величины

Простая процентная ставка: принципы определения и расчета

Определение срока ссуды и величины

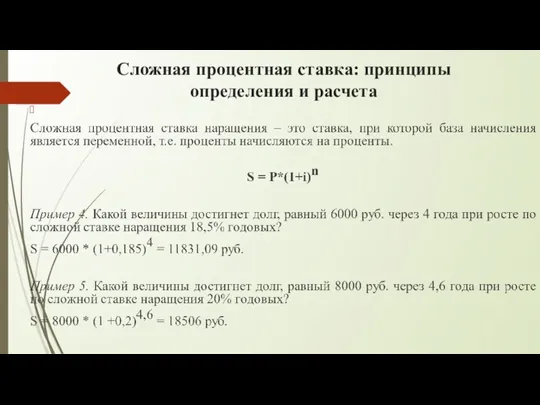

Сложная процентная ставка: принципы определения и расчета

Сложная процентная ставка: принципы определения и расчета

Шанхайская фондовая биржа

Шанхайская фондовая биржа Бюджет для граждан муниципального образования Ленинское сельское поселение Красногвардейского района Республики Крым

Бюджет для граждан муниципального образования Ленинское сельское поселение Красногвардейского района Республики Крым Бухгалтерский и налоговый учёт основных средств на предприятии горнодобывающей промышленности

Бухгалтерский и налоговый учёт основных средств на предприятии горнодобывающей промышленности Управленческий учет. Принятие управленческих решений

Управленческий учет. Принятие управленческих решений Доходы бюджетов бюджетной системы Российской Федерации

Доходы бюджетов бюджетной системы Российской Федерации Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Методы определения стоимости строительства. Составление смет ресурсным и базисно-индексным методом

Методы определения стоимости строительства. Составление смет ресурсным и базисно-индексным методом Бюджеттік жүйе

Бюджеттік жүйе Кредитно-банковская система Волгоградской области

Кредитно-банковская система Волгоградской области Затраты и расходы предприятия. Тема 5

Затраты и расходы предприятия. Тема 5 Совершенствование управления дебиторской и кредиторской задолженностью

Совершенствование управления дебиторской и кредиторской задолженностью Денежно-кредитная система и инструменты политики Центрального банка

Денежно-кредитная система и инструменты политики Центрального банка Семейная ипотека для военнослужащих

Семейная ипотека для военнослужащих Организация работы бухгалтерской службы кредитной организации

Организация работы бухгалтерской службы кредитной организации Правовые основы деятельности Банка России

Правовые основы деятельности Банка России Лизинг. Виды лизинга

Лизинг. Виды лизинга Налог на имущество организаций

Налог на имущество организаций Бюджет муниципального образования Сычевский район Смоленской области

Бюджет муниципального образования Сычевский район Смоленской области Составление эффективного инвестиционного портфеля

Составление эффективного инвестиционного портфеля Понятие, виды и функции социального обеспечения

Понятие, виды и функции социального обеспечения Классификация и содержание инвестиционных и инновационных рисков

Классификация и содержание инвестиционных и инновационных рисков Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6) Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Анализ прибыли и рентабельности компании

Анализ прибыли и рентабельности компании МСФО (IAS) 20. Учет правительственных субсидий и раскрытие информации о правительственной помощи

МСФО (IAS) 20. Учет правительственных субсидий и раскрытие информации о правительственной помощи Заработная плата

Заработная плата Тауарлар түсімін есептеу. Түскен тауарлардың қабылдануын құжаттық рәсімдеу

Тауарлар түсімін есептеу. Түскен тауарлардың қабылдануын құжаттық рәсімдеу Макроэкономическая политика. Тема 10

Макроэкономическая политика. Тема 10