- Налоговый контроль в РФ

Содержание

- 2. 1 Налоговый контроль в РФ Налоговый контроль – деятельность уполномоченных органов (в лице налоговых органов), связанная

- 3. Налоговому контролю подлежат три субъекта: 1) налогоплательщики (плательщики налогов); 2) плательщики сборов; 3) налоговые агенты.

- 4. Типовые формы налогового контроля: 1) налоговая проверка – основная форма налогового контроля; 2) получение объяснений налогоплательщиков,

- 5. Налоговая декларация – письменное заявление налогоплательщика об объекте (объектах) налога; налоговой базе; налоговых льготах по данному

- 6. Камеральная налоговая проверка (КНП) – наиболее массовый вид проверок, так как наличие значительного числа налогоплательщиков не

- 7. Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе следующих документов, представленных налогоплательщиком в

- 8. Выездная налоговая проверка (ВНП) проводится на территории (в помещении) налогоплательщика на основании письменного решения руководителя (заместителя

- 9. Типовые критерии для отбора налогоплательщиков на проведение ВНП: 1) налогоплательщики, попавшие в поле зрения правоохранительных органов;

- 10. Процедуры, возможные при проверке: Инвентаризация – проводится с целью проверки достоверности данных, содержащихся в документах налогоплательщика,

- 11. Экспертиза – в необходимых случаях при проведении выездных налоговых проверок, на договорной основе может быть привлечен

- 12. 2 Виды налоговых нарушений и ответственность за их совершение Налоговая ответственность – вид юридической ответственности физических

- 13. Формами ответственности за совершение налоговых правонарушений являются административная и уголовная ответственность. Мерой ответственности являются налоговые санкции,

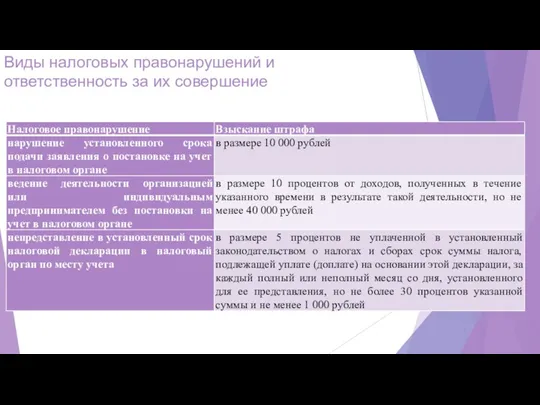

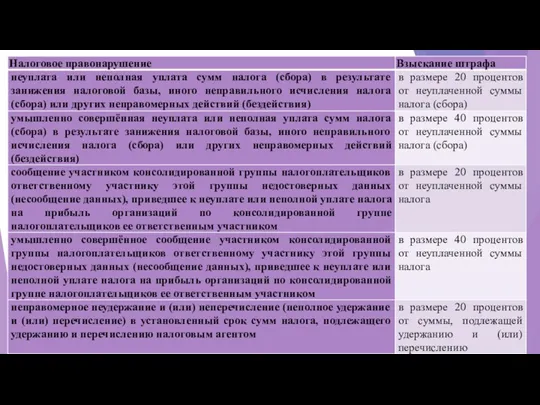

- 14. В ходе налоговых проверок налоговыми органами могут быть налоговые правонарушения: Непредставление налоговой декларации. Грубое нарушение правил

- 15. 4. Невыполнение налоговым агентом обязанности по удержанию и перечислению налога влечет взыскание штрафа с налогового агента

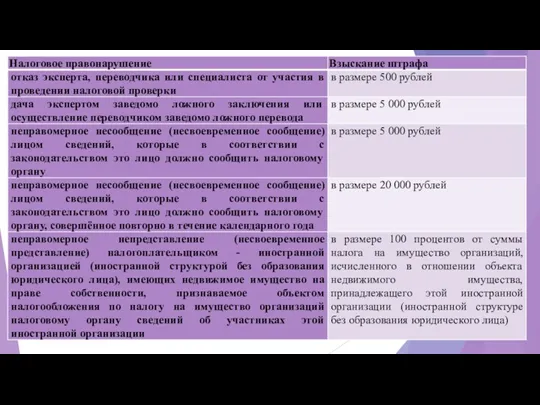

- 16. 7. Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки. 8. Неправомерное несообщение (несвоевременное

- 17. Грубое нарушение правил учета доходов и расходов и объектов налогообложения – отсутствие у налогоплательщика первичных учетных

- 18. Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности. Налоговое правонарушение

- 19. Обстоятельствами, исключающими вину лица в совершении налогового правонарушения, признаются: 1) совершение деяния, содержащего признаки налогового правонарушения,

- 20. Обстоятельства, смягчающие ответственность за совершение налогового правонарушения: 1) стечение тяжелых личных или семейных обстоятельств; 2) совершение

- 21. Лицо не может быть привлечено к ответственности за совершение налогового правонарушения при наличии хотя бы одного

- 22. В случае выявления в ходе проверок нарушений со стороны налогоплательщиков налоговые органы вправе: требовать от них

- 23. Налоговый орган вправе наложить взыскание на денежные средства налогоплательщиков на счетах в соответствующих банках. Налоговый орган

- 24. Налоговый орган вправе приостанавливать операции по счетам налогоплательщиков в банках. Налоговые органы имеют право обращаться в

- 25. При нарушении налогоплательщиками налогового, бюджетного, гражданского или иного законодательства налоговые органы вправе обращаться в суды со

- 26. Уголовная ответственность за нарушение налогового законодательства регулируется следующими четырьмя статьями УК РФ: 1) ст. 198 УК

- 27. Различают следующие виды административных правонарушений в области налогов и сборов: 1. Нарушение срока постановки на учет

- 28. Виды налоговых правонарушений и ответственность за их совершение

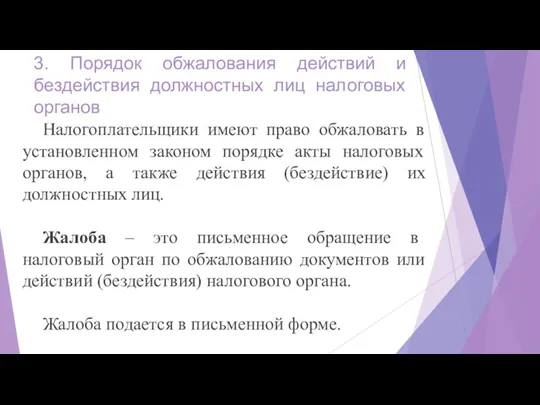

- 36. 3. Порядок обжалования действий и бездействия должностных лиц налоговых органов Налогоплательщики имеют право обжаловать в установленном

- 37. Жалобы подаются в вышестоящий налоговый орган или вышестоящему должностному лицу, а также в суд. Налогоплательщики вправе

- 38. Такой порядок не применяется в случае обжалования решений налоговых органов о привлечении налогоплательщика к налоговой ответственности

- 39. Способы подачи жалобы: в канцелярию налогового органа или окно приёма документов налогового органа; по

- 41. Скачать презентацию

1 Налоговый контроль в РФ

Налоговый контроль – деятельность уполномоченных органов (в

1 Налоговый контроль в РФ

Налоговый контроль – деятельность уполномоченных органов (в

Налоговому контролю подлежат три субъекта:

1) налогоплательщики (плательщики налогов);

2) плательщики сборов;

3) налоговые

Налоговому контролю подлежат три субъекта:

1) налогоплательщики (плательщики налогов);

2) плательщики сборов;

3) налоговые

Типовые формы налогового контроля:

1) налоговая проверка – основная форма налогового контроля;

2)

Типовые формы налогового контроля:

1) налоговая проверка – основная форма налогового контроля;

2)

Налоговая декларация – письменное заявление налогоплательщика об объекте (объектах) налога; налоговой

Налоговая декларация – письменное заявление налогоплательщика об объекте (объектах) налога; налоговой

Камеральная налоговая проверка (КНП) – наиболее массовый вид проверок, так как

Камеральная налоговая проверка (КНП) – наиболее массовый вид проверок, так как

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе

Выездная налоговая проверка (ВНП) проводится на территории (в помещении) налогоплательщика на

Выездная налоговая проверка (ВНП) проводится на территории (в помещении) налогоплательщика на

Типовые критерии для отбора налогоплательщиков на проведение ВНП:

1) налогоплательщики, попавшие в

Типовые критерии для отбора налогоплательщиков на проведение ВНП:

1) налогоплательщики, попавшие в

Процедуры, возможные при проверке:

Инвентаризация – проводится с целью проверки достоверности данных,

Процедуры, возможные при проверке:

Инвентаризация – проводится с целью проверки достоверности данных,

Экспертиза – в необходимых случаях при проведении выездных налоговых проверок, на

Экспертиза – в необходимых случаях при проведении выездных налоговых проверок, на

2 Виды налоговых нарушений и ответственность за их совершение

Налоговая ответственность –

2 Виды налоговых нарушений и ответственность за их совершение

Налоговая ответственность –

Формами ответственности за совершение налоговых правонарушений являются административная и уголовная ответственность.

Формами ответственности за совершение налоговых правонарушений являются административная и уголовная ответственность.

В ходе налоговых проверок налоговыми органами могут быть налоговые правонарушения:

Непредставление налоговой

В ходе налоговых проверок налоговыми органами могут быть налоговые правонарушения:

Непредставление налоговой

4. Невыполнение налоговым агентом обязанности по удержанию и перечислению налога влечет

4. Невыполнение налоговым агентом обязанности по удержанию и перечислению налога влечет

7. Отказ эксперта, переводчика или специалиста от участия в проведении налоговой

7. Отказ эксперта, переводчика или специалиста от участия в проведении налоговой

Грубое нарушение правил учета доходов и расходов и объектов налогообложения –

Грубое нарушение правил учета доходов и расходов и объектов налогообложения –

Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно

Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно

Обстоятельствами, исключающими вину лица в совершении налогового правонарушения, признаются:

1) совершение деяния,

Обстоятельствами, исключающими вину лица в совершении налогового правонарушения, признаются:

1) совершение деяния,

Обстоятельства, смягчающие ответственность за совершение налогового правонарушения:

1) стечение тяжелых личных или

Обстоятельства, смягчающие ответственность за совершение налогового правонарушения:

1) стечение тяжелых личных или

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения

В случае выявления в ходе проверок нарушений со стороны налогоплательщиков налоговые

В случае выявления в ходе проверок нарушений со стороны налогоплательщиков налоговые

Налоговый орган вправе наложить взыскание на денежные средства налогоплательщиков на счетах

Налоговый орган вправе наложить взыскание на денежные средства налогоплательщиков на счетах

Налоговый орган вправе приостанавливать операции по счетам налогоплательщиков в банках.

Налоговые органы

Налоговый орган вправе приостанавливать операции по счетам налогоплательщиков в банках.

Налоговые органы

При нарушении налогоплательщиками налогового, бюджетного, гражданского или иного законодательства налоговые органы

При нарушении налогоплательщиками налогового, бюджетного, гражданского или иного законодательства налоговые органы

Уголовная ответственность за нарушение налогового законодательства регулируется следующими четырьмя статьями УК

Уголовная ответственность за нарушение налогового законодательства регулируется следующими четырьмя статьями УК

Различают следующие виды административных правонарушений в области налогов и сборов:

1. Нарушение

Различают следующие виды административных правонарушений в области налогов и сборов:

1. Нарушение

Виды налоговых правонарушений и ответственность за их совершение

Виды налоговых правонарушений и ответственность за их совершение

3. Порядок обжалования действий и бездействия должностных лиц налоговых органов

Налогоплательщики имеют

3. Порядок обжалования действий и бездействия должностных лиц налоговых органов

Налогоплательщики имеют

Жалобы подаются в вышестоящий налоговый орган или вышестоящему должностному лицу, а

Жалобы подаются в вышестоящий налоговый орган или вышестоящему должностному лицу, а

Такой порядок не применяется в случае обжалования решений налоговых органов о

Такой порядок не применяется в случае обжалования решений налоговых органов о

Способы подачи жалобы:

в канцелярию налогового органа или окно приёма документов налогового

Способы подачи жалобы:

в канцелярию налогового органа или окно приёма документов налогового

Салық салудың экономикалық аспектірлері

Салық салудың экономикалық аспектірлері Финансовый результат деятельности организации

Финансовый результат деятельности организации МСФО 31. финансовая отчетность об участии в совместной деятельности

МСФО 31. финансовая отчетность об участии в совместной деятельности Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции

Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции Порядок работы с должниками ООО ТЭК-Энерго

Порядок работы с должниками ООО ТЭК-Энерго Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 ფინანსური აღრიცხვა

ფინანსური აღრიცხვა Общие положения денежного содержания сотрудников МЧС России

Общие положения денежного содержания сотрудников МЧС России Методы управления инвестиционным проектом на предприятии

Методы управления инвестиционным проектом на предприятии Нематериальные активы и подходы к оценке их стоимости

Нематериальные активы и подходы к оценке их стоимости Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Анализ прибыли и финансовых результатов

Анализ прибыли и финансовых результатов Фьючерсы и опционы Биржи РТС (FORTS)

Фьючерсы и опционы Биржи РТС (FORTS) Оплата школьного питания

Оплата школьного питания Налоговая нагрузка

Налоговая нагрузка Состав и информационные задачи бухгалтерской отчетности

Состав и информационные задачи бухгалтерской отчетности Доверительное управление капиталом

Доверительное управление капиталом Семейный бюджет. (3 класс)

Семейный бюджет. (3 класс) Индикаторы объёма

Индикаторы объёма Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Мотивація й оплата праці

Мотивація й оплата праці Управление стоимостью компании

Управление стоимостью компании Мотивация и стимулирование труда персонала

Мотивация и стимулирование труда персонала Исполнение налоговых обязательств по новому. Изменения в Налоговый Кодекс РФ Федеральным законом № 263-ФЗ

Исполнение налоговых обязательств по новому. Изменения в Налоговый Кодекс РФ Федеральным законом № 263-ФЗ Учёт удержаний из заработной платы работников

Учёт удержаний из заработной платы работников Банковская система ФРГ

Банковская система ФРГ Оборотные средства организации, их классификация и структура

Оборотные средства организации, их классификация и структура Финансовые биржи: организационная структура и операции. Тема 8

Финансовые биржи: организационная структура и операции. Тема 8