- ფინანსური აღრიცხვა

Содержание

- 2. ტრანზაქციების ჩაწერა ტრანზაქცია - კომპანიაში მომხდარი ეკონომიკური გარიგება რომელსაც თან ახლავს რესურსების გაცემა და/ან მიღება; ტრანზაქცია

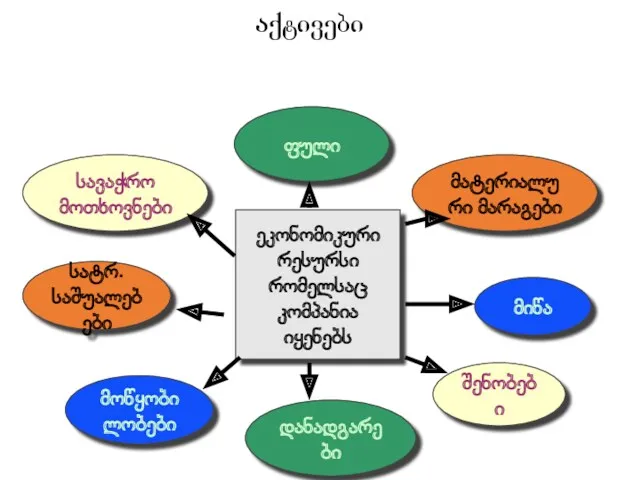

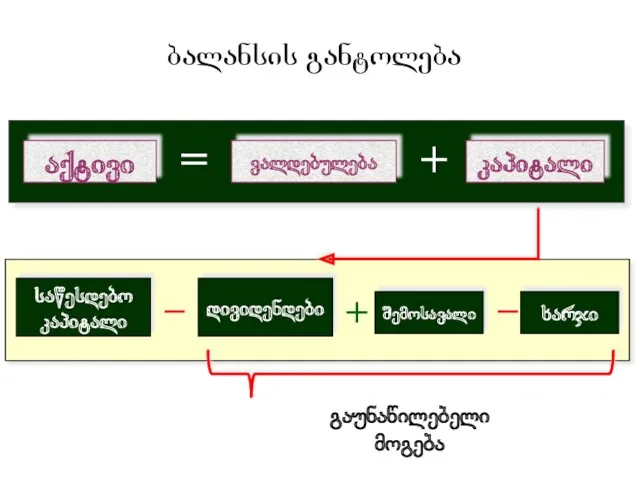

- 3. მიწა დანადგარები შენობები ფული სატრ. საშუალებები მოწყობილობები მატერიალური მარაგები სავაჭრო მოთხოვნები ეკონომიკური რესურსი რომელსაც კომპანია იყენებს

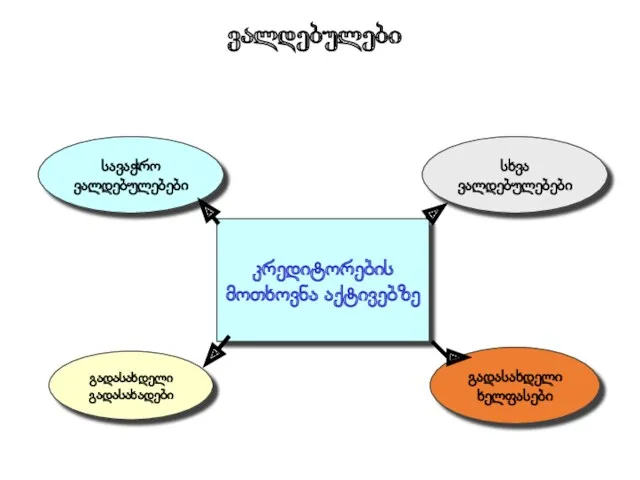

- 4. გადასახდელი გადასახადები გადასახდელი ხელფასები სხვა ვალდებულებები სავაჭრო ვალდებულებები კრედიტორების მოთხოვნა აქტივებზე ვალდებულები

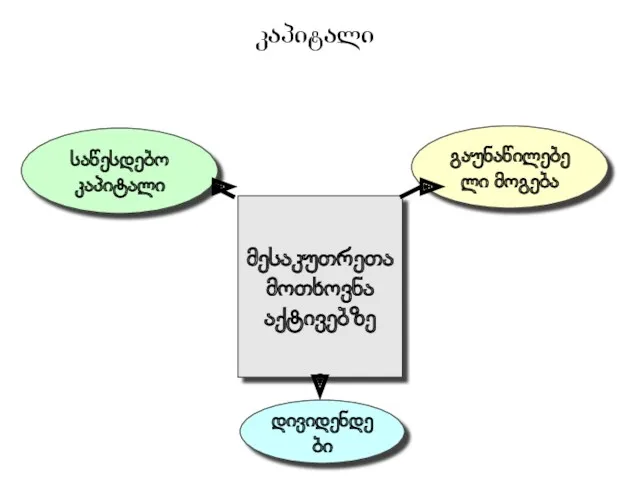

- 5. მესაკუთრეთა მოთხოვნა აქტივებზე დივიდენდები საწესდებო კაპიტალი გაუნაწილებელი მოგება კაპიტალი

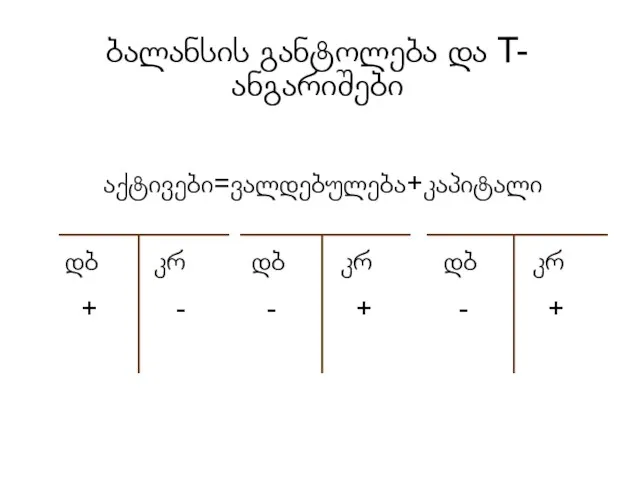

- 6. ბალანსის განტოლება

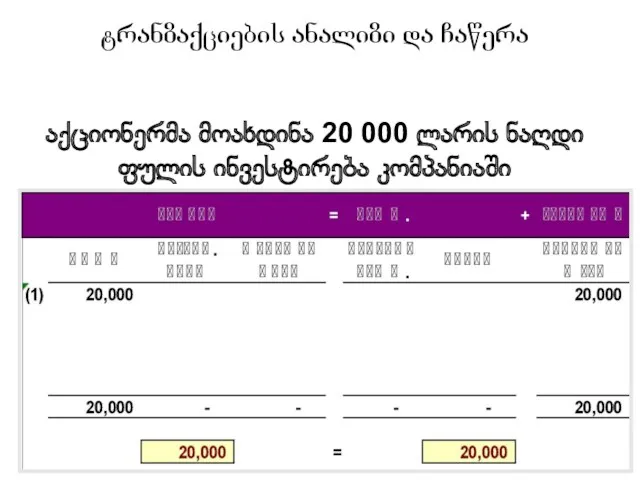

- 7. ტრანზაქციების ანალიზი და ჩაწერა აქციონერმა მოახდინა 20 000 ლარის ნაღდი ფულის ინვესტირება კომპანიაში

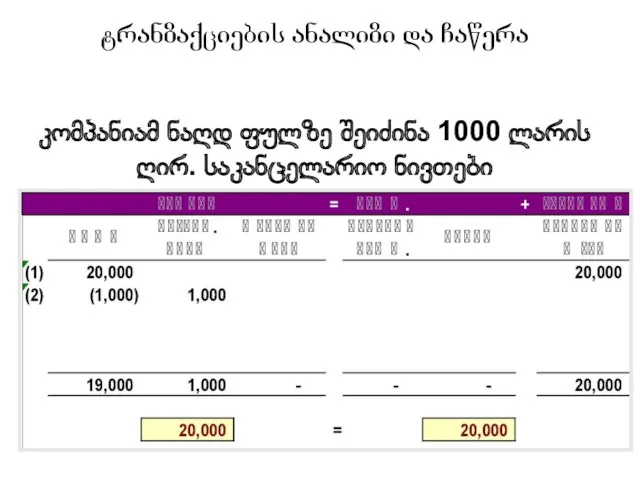

- 8. ტრანზაქციების ანალიზი და ჩაწერა კომპანიამ ნაღდ ფულზე შეიძინა 1000 ლარის ღირ. საკანცელარიო ნივთები

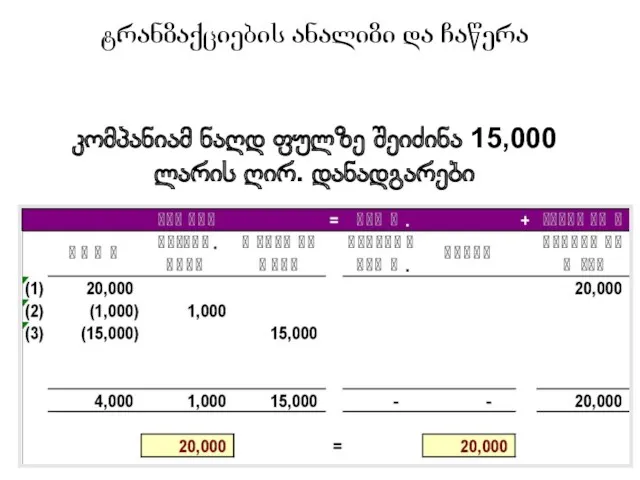

- 9. ტრანზაქციების ანალიზი და ჩაწერა კომპანიამ ნაღდ ფულზე შეიძინა 15,000 ლარის ღირ. დანადგარები

- 10. ტრანზაქციების ანალიზი და ჩაწერა კომპანიამ კრედიტში (სამომავლო გადახდის პირობით) შეიძინა 200 ლარის ღირ. საკანც. ნივთები და

- 11. ტრანზაქციების ანალიზი და ჩაწერა კომპანიამ ბანკიდან ისესხა 4000 ლარი

- 12. ტრანზაქციების ანალიზი და ჩაწერა კომპანიამ გასწია 3000 ლარის მომსახურება და მიიღო ნაღდი ფული

- 13. ტრანზაქციების ანალიზი და ჩაწერა კომპანიამ მფლობელებს გადაუხადა დივიდენდი 500 ლარის ოდენობით

- 14. ტრანზაქციების ასახვა ხდება შემდეგი პირველადი საბუთების მიხედვით: ხელშეკრულება; მიღება-ჩაბარების აქტი; დღგ-ს ანგარიშ-ფაქტურა; სასაქონლო ზედნადები; სალაროს შემოსავლის/გასავლის

- 15. ჟურნალური გატარების ფორმატი დბ კრ თარიღი დებეტი.................................. 1,000 კრედიტი............................. 1,000 ახსნა-განმარტება. ჟურნალური გატარება ჟურნალური გატარება-კომპანიაში მომხდარი

- 16. გატარება-მინ ერთი დებეტი და მინ ერთი კრედიტი დებეტების ჯამი=კრედიტების ჯამს დებეტი მარცხენა მხარეს-კრედიტი მარჯვენა მხარეს ორმაგი

- 17. T-ანგარიშები T-ანგარიში გამოიყენება ტრანზაქციების ჩასაწერად და მათი შედეგების ანალიზისთვის

- 18. ბალანსის განტოლება და T-ანგარიშები

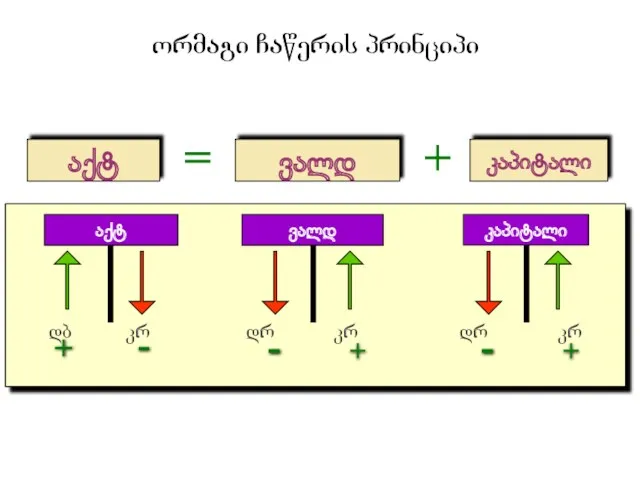

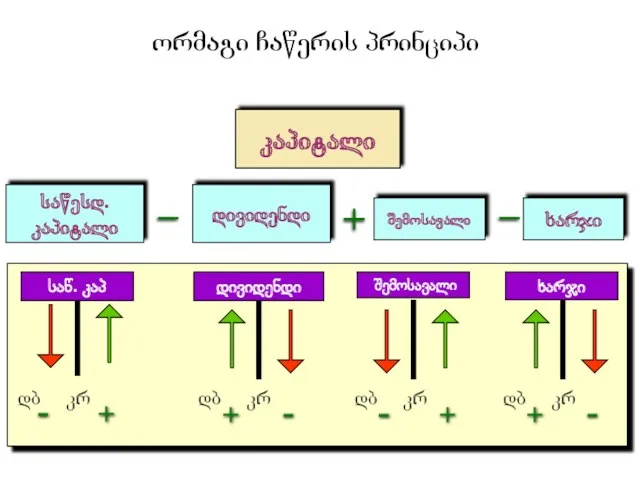

- 19. ორმაგი ჩაწერის პრინციპი

- 20. ორმაგი ჩაწერის პრინციპი კაპიტალი

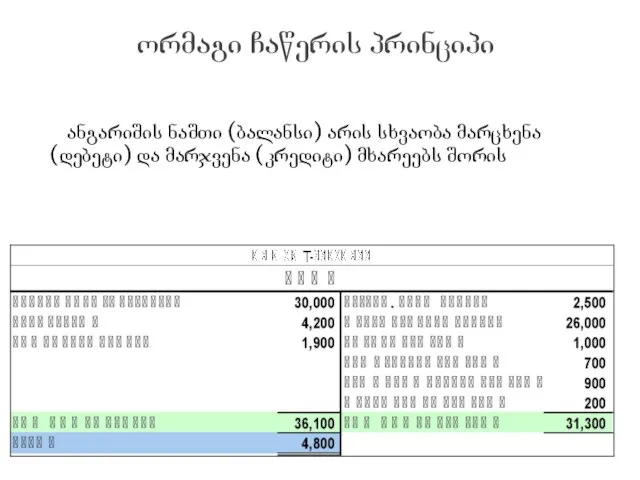

- 21. ორმაგი ჩაწერის პრინციპი ანგარიშის ნაშთი (ბალანსი) არის სხვაობა მარცხენა (დებეტი) და მარჯვენა (კრედიტი) მხარეებს შორის

- 22. ტრანზაქციების გატარებები ტრანზაქციის ანალიზი პირველადი საბუთების გამოყენებით; რომელი ანგარიშები მონაწილეობენ ტრანზაქციაში; კონკრეტული ანგარიში იზრდება ან მცირდება;

- 23. ტრანზაქციების გატარებები

- 24. ტრანზაქციების გატარებები

- 25. ტრანზაქციების გატარებები ანალიზი

- 26. ტრანზაქციების გატარებები ანალიზი

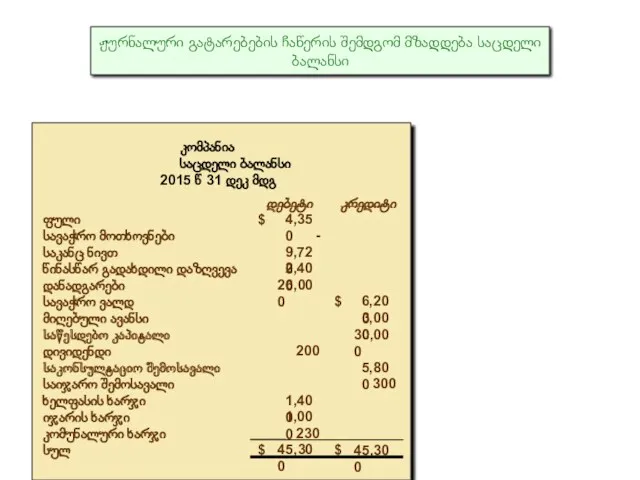

- 27. ჟურნალური გატარებების ჩაწერის შემდგომ მზადდება საცდელი ბალანსი

- 28. finansuri angariSgebis mizani sawarmos finansuri mdgomareobis, saqmianobis Sedegebis da finansuri mdgomareobis cvlilebebis Sesaxeb informaciis miwodeba momxmareblebze

- 29. finansuri angariSgebis mizani exmareba momxmareblebs daadginos kompaniis likvidoba da gadaxdisunarianoba likvidoba - axlo momavalSi sawarmos fuladi

- 30. finansuri angariSgebis Semadgeneli nawilebi მოგება-ზარალის ანგარიში; kapitalis moZraobis ანგარიში; buRaltruli balansi; fulis mimoqcevis uwyisi; axsna-ganmartebiTi SeniSvnebi

- 31. finansuri angariSgebis Semadgeneli nawilebi ბალანსი - ინფორმაცია კომპანიის აქტივების, ვალდებულებების და კაპიტალის შესახებ; balansis gantoleba aqtivebi=valdebulebebi+kapitali

- 32. finansuri angariSgebis Semadgeneli nawilebi informacia sawarmos finansuri efeqtianobis Sesaxeb ZiriTadad mocemulia mogebisa da zaralis angariSgebaSi; mogeba-zaralis

- 33. finansuri angariSgebis Semadgeneli nawilebi informacia ფულადი სახსრების მოძრაობის შესახებ მოცემულია ფულადი სახსრების მოძრაობის ანგარიშგებაში; საოპერაციო ნაწილი

- 34. finansuri angariSgebis Semadgeneli nawilebi ახსნა-განმარტებითი შენიშვნები მნიშვნელოვანი ინფორმაცია კომპანიის შესახებ; სააღრიცხვო პოლიტიკა; საქმიანობის ისტორია ბალანსის/მოგება ზარალის

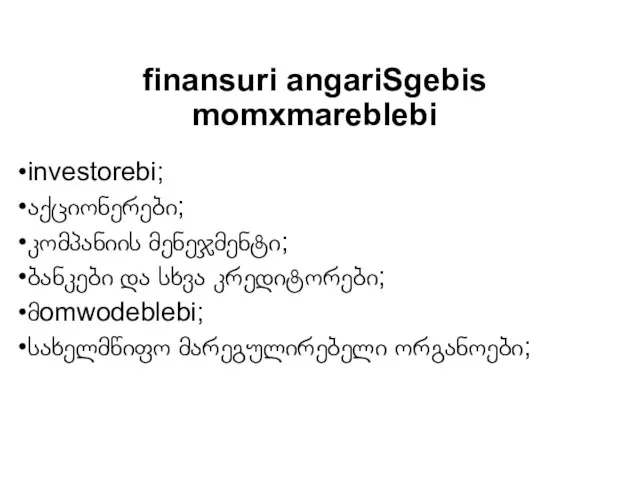

- 35. finansuri angariSgebis momxmareblebi investorebi; აქციონერები; კომპანიის მენეჯმენტი; ბანკები და სხვა კრედიტორები; მomwodeblebi; სახელმწიფო მარეგულირებელი ორგანოები;

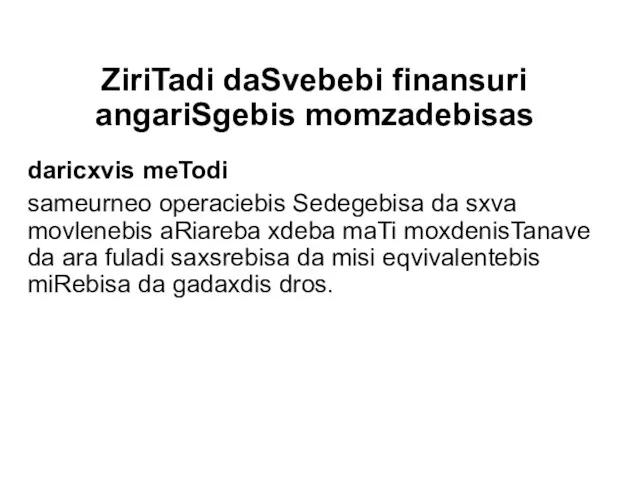

- 36. ZiriTadi daSvebebi finansuri angariSgebis momzadebisas daricxvis meTodi sameurneo operaciebis Sedegebisa da sxva movlenebis aRiareba xdeba maTi

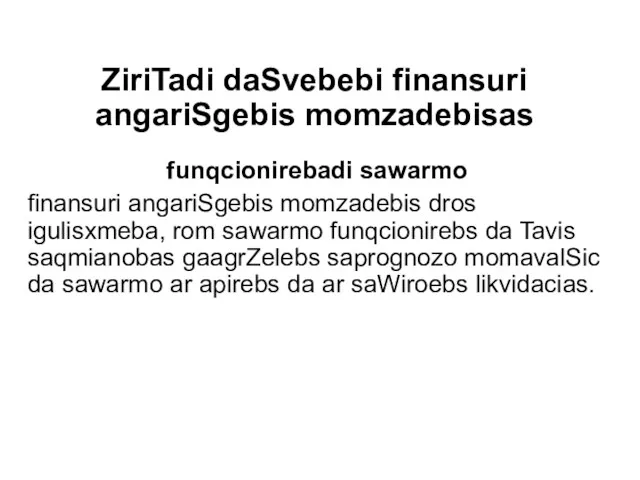

- 37. ZiriTadi daSvebebi finansuri angariSgebis momzadebisas funqcionirebadi sawarmo finansuri angariSgebis momzadebis dros igulisxmeba, rom sawarmo funqcionirebs da

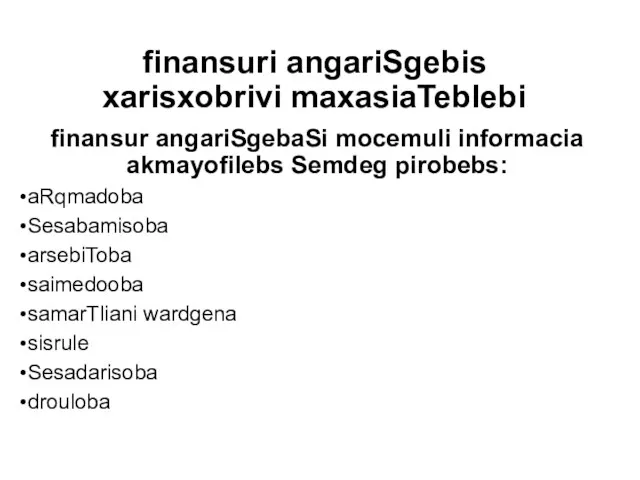

- 38. finansuri angariSgebis xarisxobrivi maxasiaTeblebi finansur angariSgebaSi mocemuli informacia akmayofilebs Semdeg pirobebs: aRqmadoba Sesabamisoba arsebiToba saimedooba samarTliani

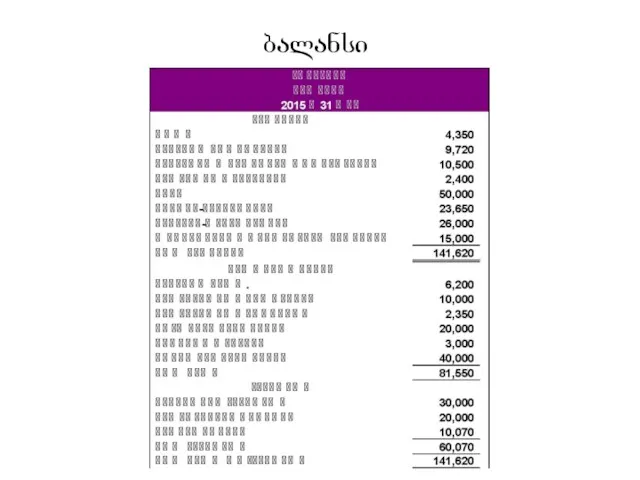

- 39. balansi buRaltrul balansSi mocemulia informacia sawarmos finansuri mdgomareobis Sesaxeb saangariSgebo TariRisTvis (magaliTad 2009 wlis 31 dekembrisTvis)

- 40. ბალანსი

- 41. balansis Semadgeneli nawilebi aqtivi aris sawarmos gankargulebaSi arsebuli materialuri an aramaterialuri resursi, romelic warsulSi momxdari sameurneo

- 42. aqtivi fuli, sasaqonlo materialuri maragebi, savaWro moTxovna, gadaxdili avansebi, gacemuli sesxi, miwa, Senoba-nageboba, danadgari, licenzia, programuli

- 43. balansis Semadgeneli nawilebi valdebuleba sawarmos mimdinare periodis movaleobaa, romelic warmoiSva warsuli sameurneo movlenebis Sedegad da romlis

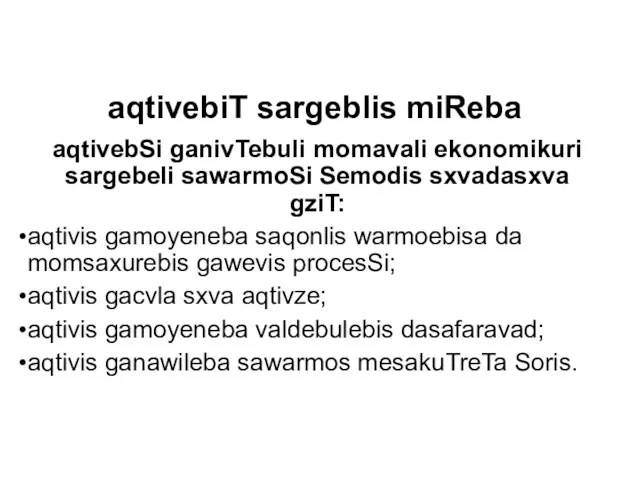

- 44. aqtivebiT sargeblis miReba aqtivebSi ganivTebuli momavali ekonomikuri sargebeli sawarmoSi Semodis sxvadasxva gziT: aqtivis gamoyeneba saqonlis warmoebisa

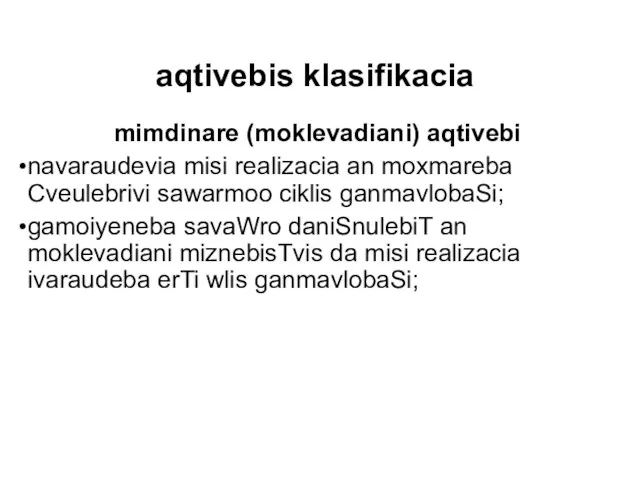

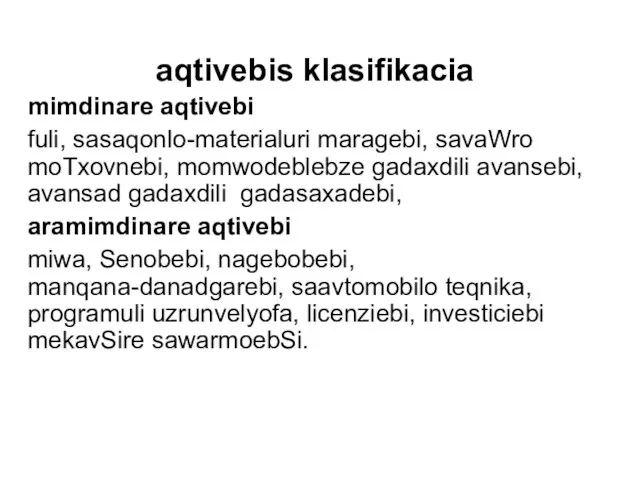

- 45. aqtivebis klasifikacia mimdinare (moklevadiani) aqtivebi navaraudevia misi realizacia an moxmareba Cveulebrivi sawarmoo ciklis ganmavlobaSi; gamoiyeneba savaWro

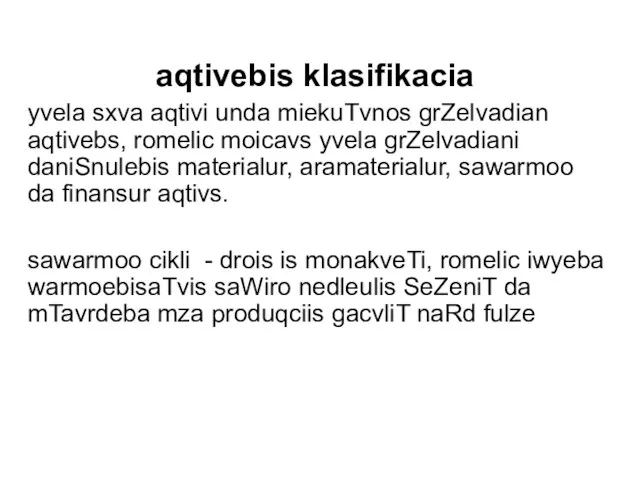

- 46. aqtivebis klasifikacia yvela sxva aqtivi unda miekuTvnos grZelvadian aqtivebs, romelic moicavs yvela grZelvadiani daniSnulebis materialur, aramaterialur,

- 47. aqtivebis klasifikacia mimdinare aqtivebi fuli, sasaqonlo-materialuri maragebi, savaWro moTxovnebi, momwodeblebze gadaxdili avansebi, avansad gadaxdili gadasaxadebi, aramimdinare

- 48. valdebuleba Tanxa, romelic kompaniam unda gadaixados momavalSi da romelic warmoiqmna warsulSi momxdari garigebis Sedegad savaWro valdebulebebi,

- 49. valdebulebebi mimdinare da momavali valdebuleba sawarmos gadawyvetileba momavalSi aqtivebis SeZenis Sesaxeb, TavisTavad ar warmoSobs valdebulebas. valdebuleba

- 50. valdebulebebi valdebulebis dafarva gulisxmobs sawarmos ekonomikuri resursebis gasvlas mevale mxaris interesebis dakmayofilebis mizniT. dafarva xdeba sxvadasxva

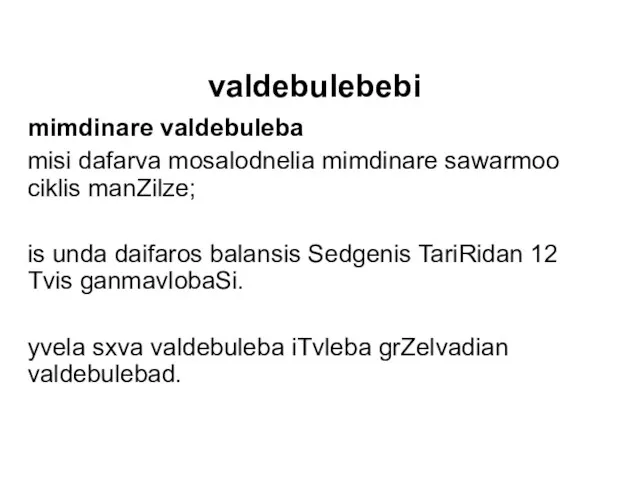

- 51. valdebulebebi mimdinare valdebuleba misi dafarva mosalodnelia mimdinare sawarmoo ciklis manZilze; is unda daifaros balansis Sedgenis TariRidan

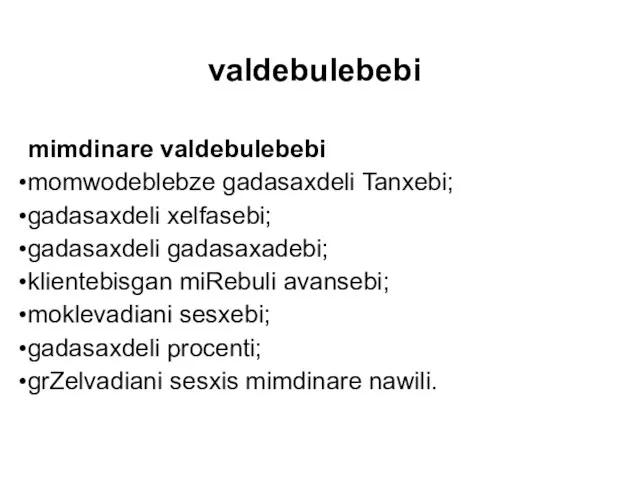

- 52. valdebulebebi mimdinare valdebulebebi momwodeblebze gadasaxdeli Tanxebi; gadasaxdeli xelfasebi; gadasaxdeli gadasaxadebi; klientebisgan miRebuli avansebi; moklevadiani sesxebi; gadasaxdeli

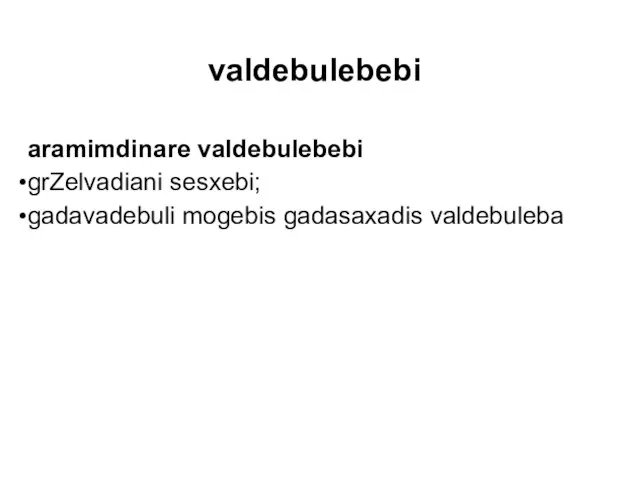

- 53. valdebulebebi aramimdinare valdebulebebi grZelvadiani sesxebi; gadavadebuli mogebis gadasaxadis valdebuleba

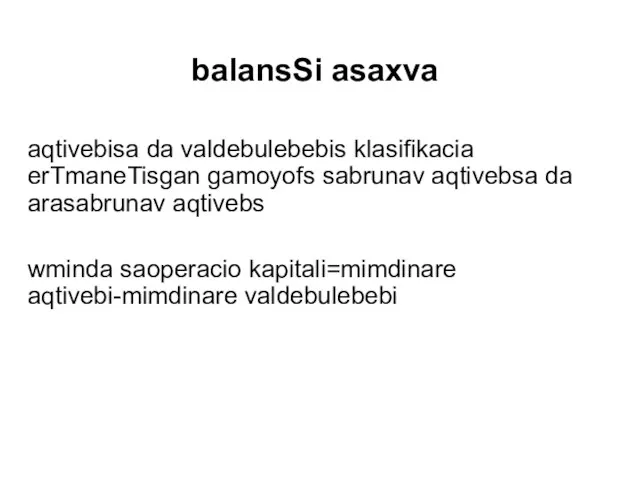

- 54. balansSi asaxva aqtivebisa da valdebulebebis klasifikacia erTmaneTisgan gamoyofs sabrunav aqtivebsa da arasabrunav aqtivebs wminda saoperacio kapitali=mimdinare

- 55. balansSi asaxva pirvandeli Rirebuleba aqtivebis aRricxva xdeba maTi SeZenis dros gadaxdili fuladi saxsrebis an maTi eqvivalentebis

- 56. balansSi asaxva pirvandeli Rirebuleba valdebulebebi aRiricxeba im aqtivis Tanxis sididiT, romelic miRebulia mocemuli valdebulebis sanacvlod; zogierT

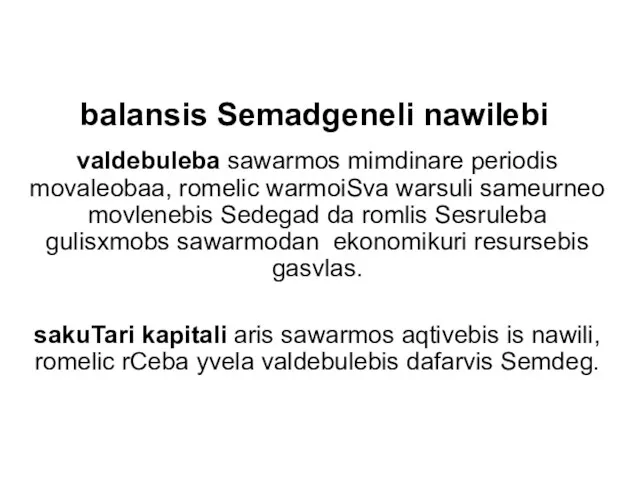

- 57. sakuTari kapitali sakuTari kapitali aris valdebulebebis dafarvis Semdeg darCenili aqtivebis nawili. saaqcio kapitali saemisio kapitali gaunawilebeli

- 58. kapitalis SenarCuneba sawarmos kapitali iTvleba SenarCunebulad, Tu mas saangariSgebo periodis bolos eqneba igive raodenobis kapitali, rac

- 59. finansuri angariSgebis Semadgeneli nawilebi informacia sawarmos finansuri efeqtianobis Sesaxeb ZiriTadad mocemulia mogebisa da zaralis angariSgebaSi; mogeba-zaralis

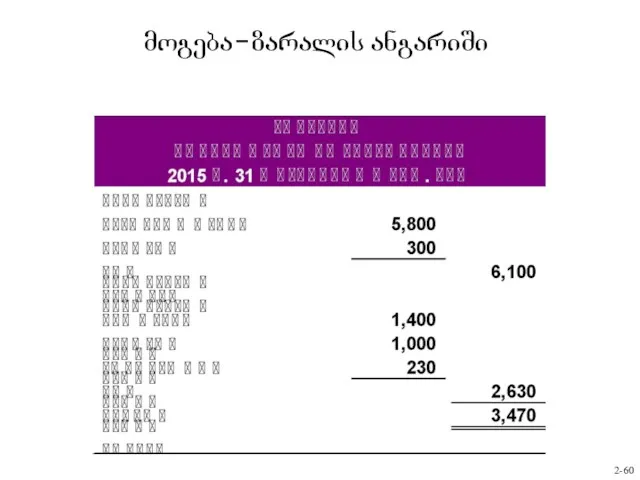

- 60. მოგება-ზარალის ანგარიში 2-

- 61. mogeba-zaralis angariSgeba saangariSgebo periodis mogeba = Semosavlebis gadameteba xarjebze Semosavali - sawarmos mier ekonomikuri sargeblis zrda

- 62. Semosavlebi Semosavlebi moicavs amonagebsa da Semosulobas amonagebi warmoiSoba sawarmos Cveulebrivi saqmianobis procesSi saqonlis realizaciiT, momsaxurebis gaweviT,

- 63. Semosavlebi Semosuloba SeiZleba miRebul iqnas ZiriTadi aqtivebis gayidvis Sedegad. Semosavlebis cneba gulisxmobs ararealizebul Semosulobebs, romelic SesaZloa

- 64. Semosavlebi შემოსავალი საქონლის რეალიზაციიდან აღიარდება: საქონლის მიწოდების მომენტში საქონლის მიწოდებამდე საქონლის მიწოდების შემდეგ თუ მიწოდება გულისხმობს

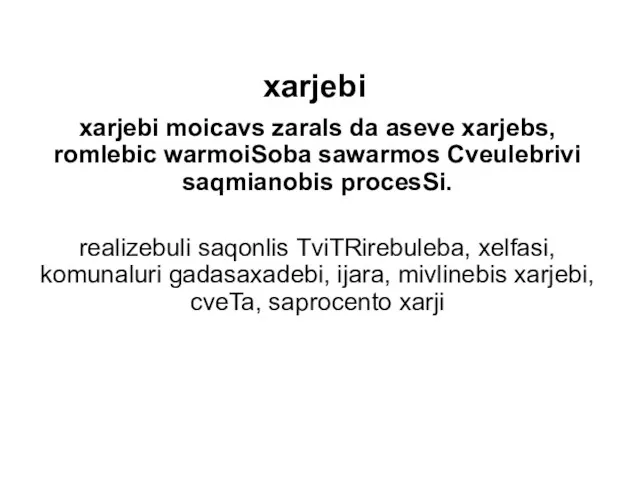

- 65. xarjebi xarjebi moicavs zarals da aseve xarjebs, romlebic warmoiSoba sawarmos Cveulebrivi saqmianobis procesSi. realizebuli saqonlis TviTRirebuleba,

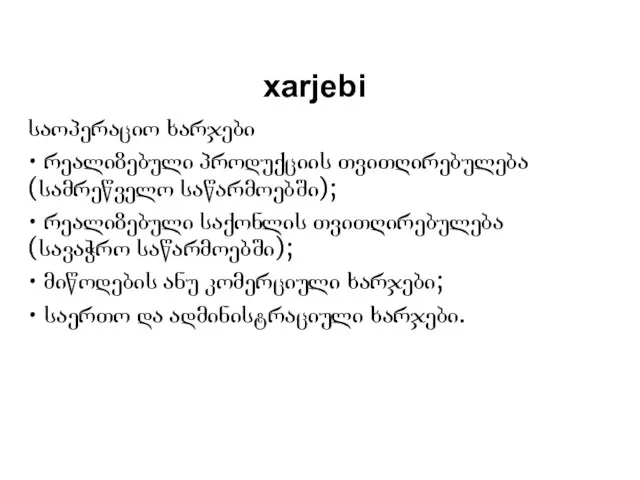

- 66. xarjebi საოპერაციო ხარჯები • რეალიზებული პროდუქციის თვითღირებულება (სამრეწველო საწარმოებში); • რეალიზებული საქონლის თვითღირებულება (სავაჭრო საწარმოებში); •

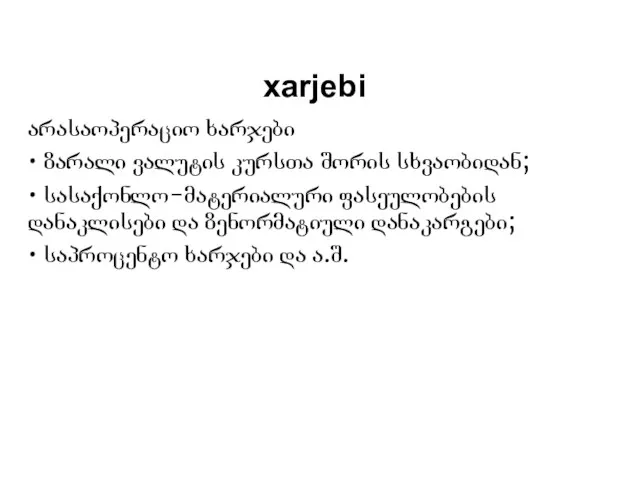

- 67. xarjebi არასაოპერაციო ხარჯები • ზარალი ვალუტის კურსთა შორის სხვაობიდან; • სასაქონლო-მატერიალური ფასეულობების დანაკლისები და ზენორმატიული დანაკარგები;

- 68. xarjebi xarjebis dajgufeba ekonomikuri Sinaarsis mixedviT xarjebi mogebisa da zaralis angariSgebaSi agregirebulia maTi ekonomikuri Sinaarsis mixedviT

- 69. xarjebi xarjebis dajgufeba funqciebis mixedviT xarjebis klasifikacia xdeba maTi funqciebis mixedviT, rogorc realizebuli produqciis TviTRirebulebis, komerciuli

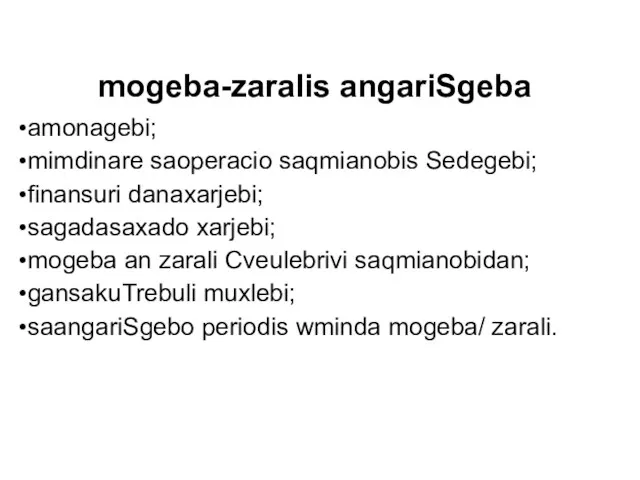

- 70. mogeba-zaralis angariSgeba amonagebi; mimdinare saoperacio saqmianobis Sedegebi; finansuri danaxarjebi; sagadasaxado xarjebi; mogeba an zarali Cveulebrivi saqmianobidan;

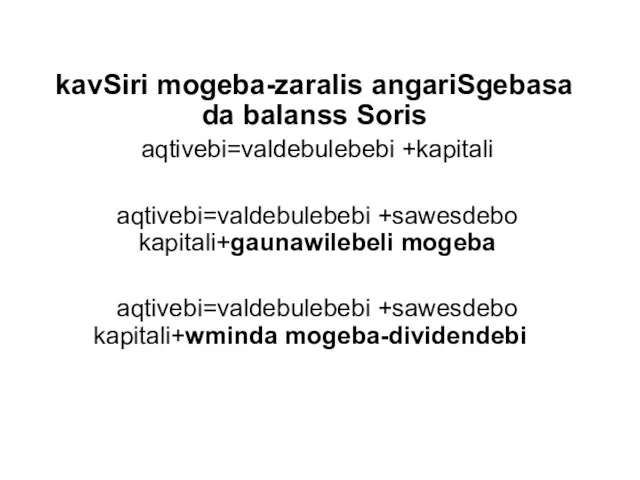

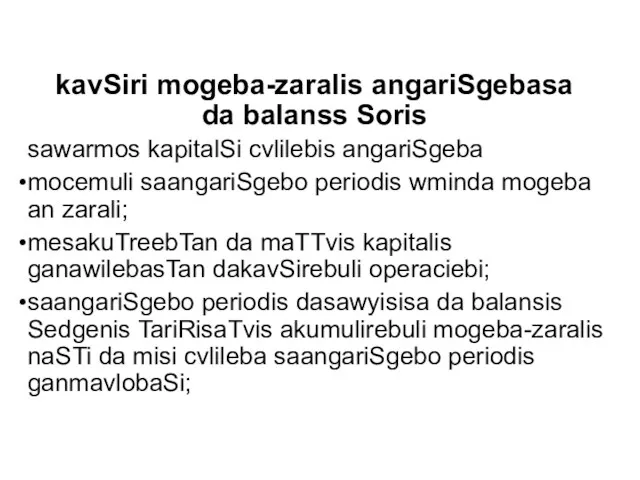

- 71. kavSiri mogeba-zaralis angariSgebasa da balanss Soris aqtivebi=valdebulebebi +kapitali aqtivebi=valdebulebebi +sawesdebo kapitali+gaunawilebeli mogeba aqtivebi=valdebulebebi +sawesdebo kapitali+wminda mogeba-dividendebi

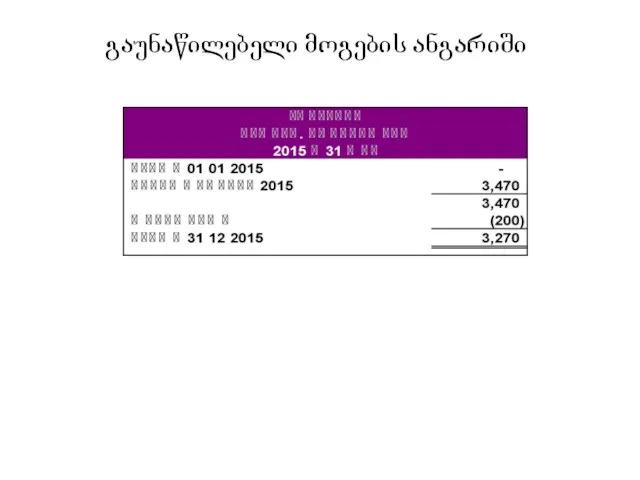

- 72. გაუნაწილებელი მოგების ანგარიში

- 73. kavSiri mogeba-zaralis angariSgebasa da balanss Soris sawarmos kapitalSi cvlilebis angariSgeba mocemuli saangariSgebo periodis wminda mogeba an

- 74. ფინანსური ანგარიშგების მომზადების ეტაპები პერიოდის შესაბამისი ბუღალტრული გატარებების პროგრამული ასახვა; გასული და მიმდინარე პერიოდების კორექტირების გატარებების

- 75. კორექტირების გატარებები აქტივების გახარჯვა წინასწარ გადახდილი ხარჯები (გადახდილი ავანსი) წინასწარ მიღებული შემოსავალი (მიღებული ავანსი) შემოსავლების დარიცხვა

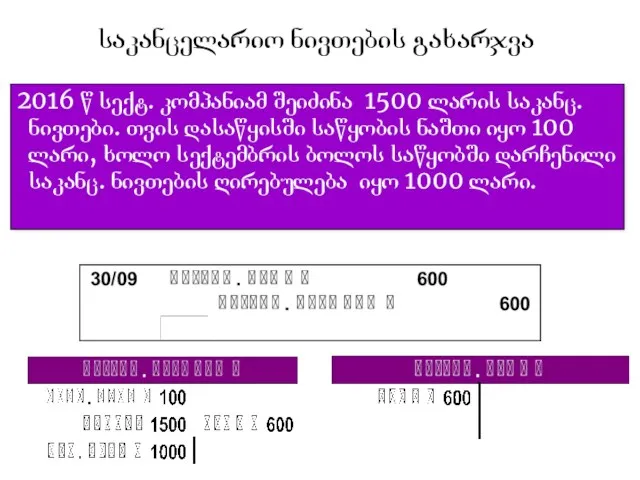

- 76. საკანცელარიო ნივთების გახარჯვა 2016 წ სექტ. კომპანიამ შეიძინა 1500 ლარის საკანც. ნივთები. თვის დასაწყისში საწყობის ნაშთი

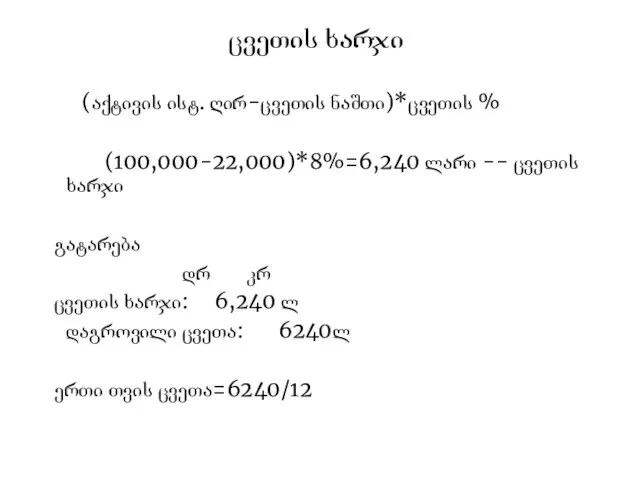

- 77. ცვეთის ხარჯი (აქტივის ისტ. ღირ-ცვეთის ნაშთი)*ცვეთის % (100,000-22,000)*8%=6,240 ლარი -- ცვეთის ხარჯი გატარება დრ კრ ცვეთის

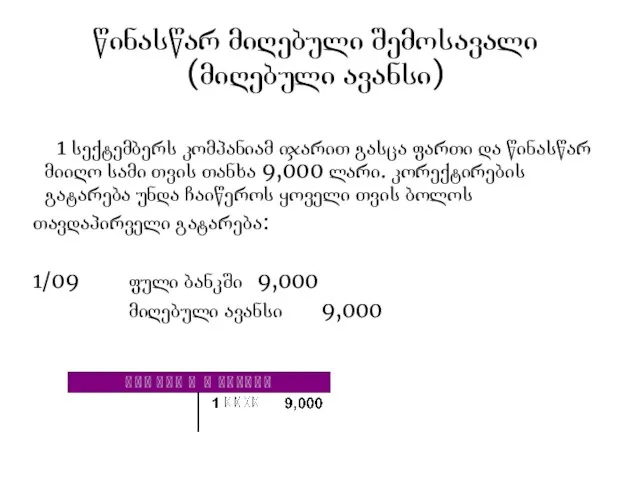

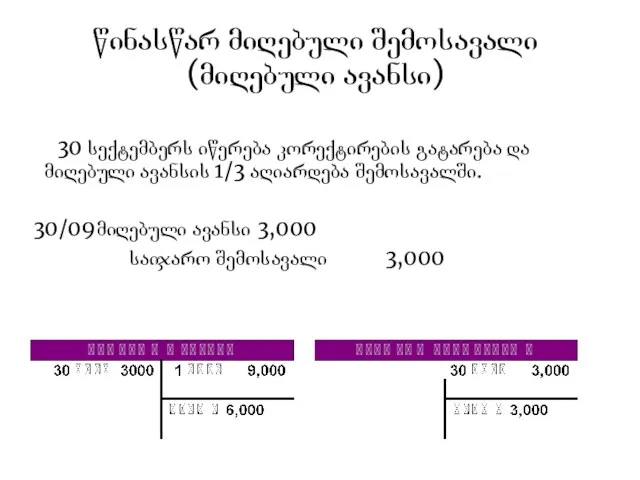

- 78. წინასწარ მიღებული შემოსავალი (მიღებული ავანსი) 1 სექტემბერს კომპანიამ იჯარით გასცა ფართი და წინასწარ მიიღო სამი თვის

- 79. წინასწარ მიღებული შემოსავალი (მიღებული ავანსი) 30 სექტემბერს იწერება კორექტირების გატარება და მიღებული ავანსის 1/3 აღიარდება შემოსავალში.

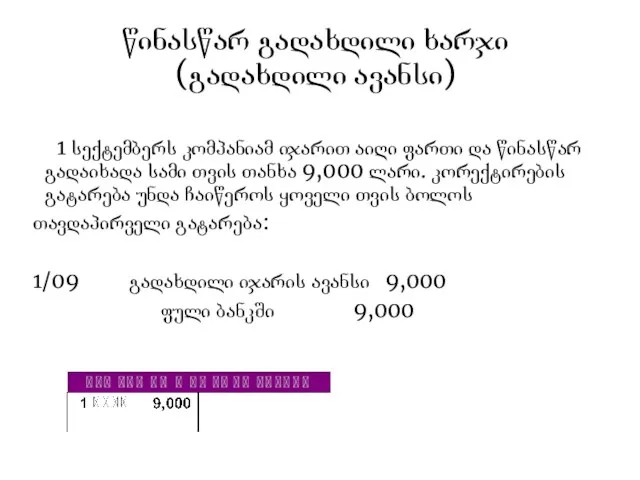

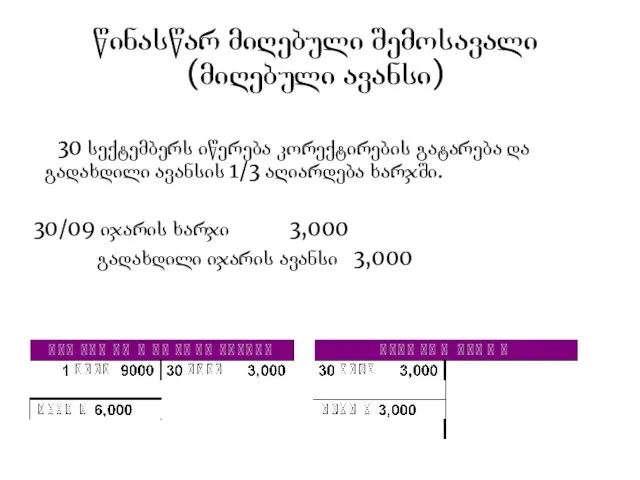

- 80. წინასწარ გადახდილი ხარჯი (გადახდილი ავანსი) 1 სექტემბერს კომპანიამ იჯარით აიღი ფართი და წინასწარ გადაიხადა სამი თვის

- 81. წინასწარ მიღებული შემოსავალი (მიღებული ავანსი) 30 სექტემბერს იწერება კორექტირების გატარება და გადახდილი ავანსის 1/3 აღიარდება ხარჯში.

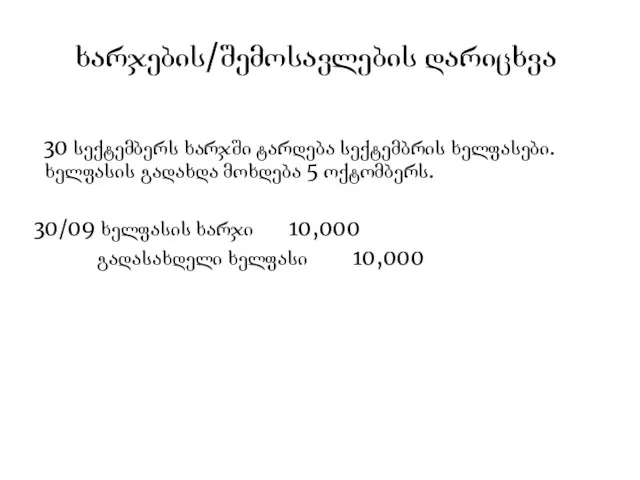

- 82. ხარჯების/შემოსავლების დარიცხვა 30 სექტემბერს ხარჯში ტარდება სექტემბრის ხელფასები. ხელფასის გადახდა მოხდება 5 ოქტომბერს. 30/09 ხელფასის ხარჯი

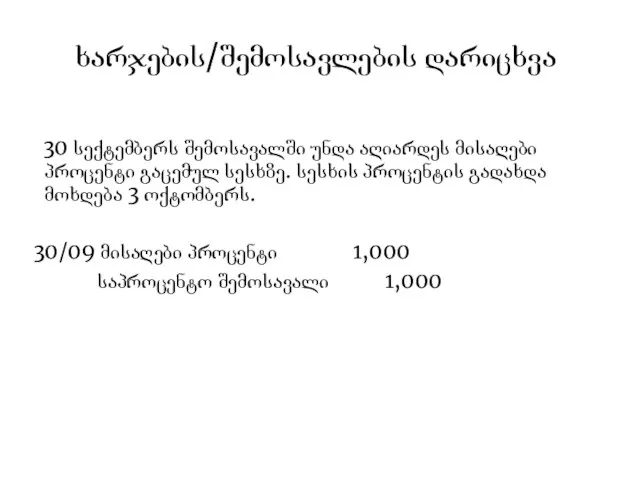

- 83. ხარჯების/შემოსავლების დარიცხვა 30 სექტემბერს შემოსავალში უნდა აღიარდეს მისაღები პროცენტი გაცემულ სესხზე. სესხის პროცენტის გადახდა მოხდება 3

- 85. Скачать презентацию

ტრანზაქციების ჩაწერა

ტრანზაქცია - კომპანიაში მომხდარი ეკონომიკური გარიგება რომელსაც თან ახლავს რესურსების

ტრანზაქციების ჩაწერა

ტრანზაქცია - კომპანიაში მომხდარი ეკონომიკური გარიგება რომელსაც თან ახლავს რესურსების

მიწა

დანადგარები

შენობები

ფული

სატრ. საშუალებები

მოწყობილობები

მატერიალური მარაგები

სავაჭრო მოთხოვნები

ეკონომიკური რესურსი რომელსაც კომპანია იყენებს

აქტივები

მიწა

დანადგარები

შენობები

ფული

სატრ. საშუალებები

მოწყობილობები

მატერიალური მარაგები

სავაჭრო მოთხოვნები

ეკონომიკური რესურსი რომელსაც კომპანია იყენებს

აქტივები

გადასახდელი გადასახადები

გადასახდელი ხელფასები

სხვა ვალდებულებები

სავაჭრო ვალდებულებები

კრედიტორების მოთხოვნა აქტივებზე

ვალდებულები

გადასახდელი გადასახადები

გადასახდელი ხელფასები

სხვა ვალდებულებები

სავაჭრო ვალდებულებები

კრედიტორების მოთხოვნა აქტივებზე

ვალდებულები

მესაკუთრეთა

მოთხოვნა

აქტივებზე

დივიდენდები

საწესდებო კაპიტალი

გაუნაწილებელი მოგება

კაპიტალი

მესაკუთრეთა

მოთხოვნა

აქტივებზე

დივიდენდები

საწესდებო კაპიტალი

გაუნაწილებელი მოგება

კაპიტალი

ბალანსის განტოლება

ბალანსის განტოლება

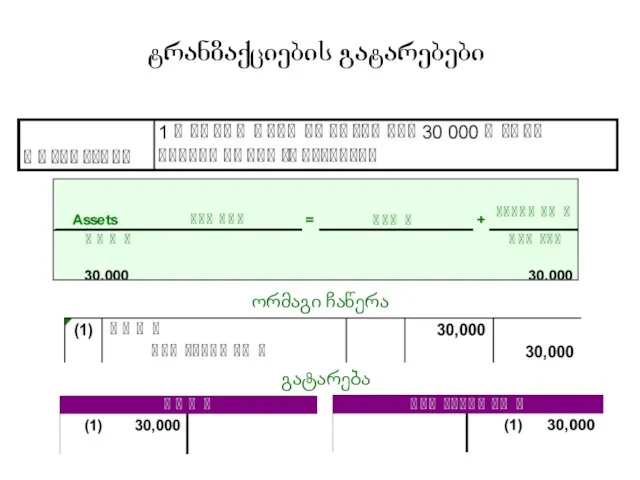

ტრანზაქციების ანალიზი და ჩაწერა

აქციონერმა მოახდინა 20 000 ლარის ნაღდი ფულის ინვესტირება

ტრანზაქციების ანალიზი და ჩაწერა

აქციონერმა მოახდინა 20 000 ლარის ნაღდი ფულის ინვესტირება

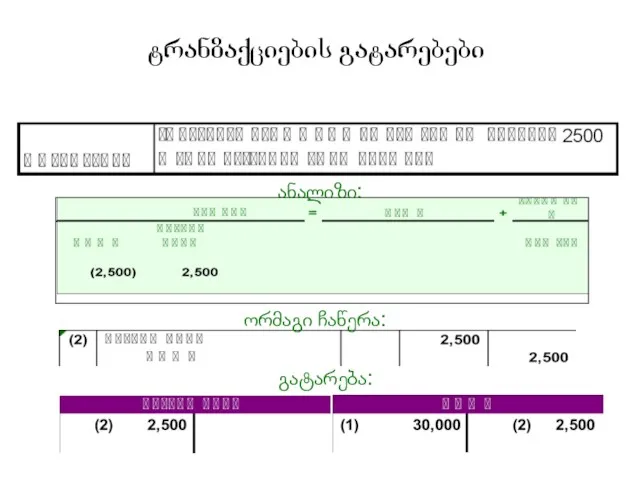

ტრანზაქციების ანალიზი და ჩაწერა

კომპანიამ ნაღდ ფულზე შეიძინა 1000 ლარის ღირ. საკანცელარიო

ტრანზაქციების ანალიზი და ჩაწერა

კომპანიამ ნაღდ ფულზე შეიძინა 1000 ლარის ღირ. საკანცელარიო

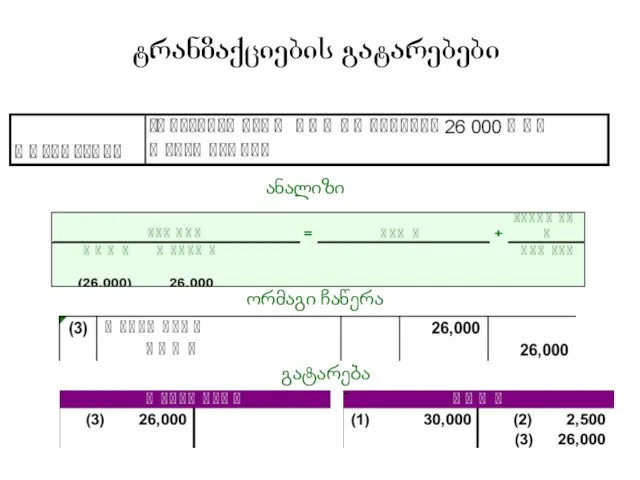

ტრანზაქციების ანალიზი და ჩაწერა

კომპანიამ ნაღდ ფულზე შეიძინა 15,000 ლარის ღირ. დანადგარები

ტრანზაქციების ანალიზი და ჩაწერა

კომპანიამ ნაღდ ფულზე შეიძინა 15,000 ლარის ღირ. დანადგარები

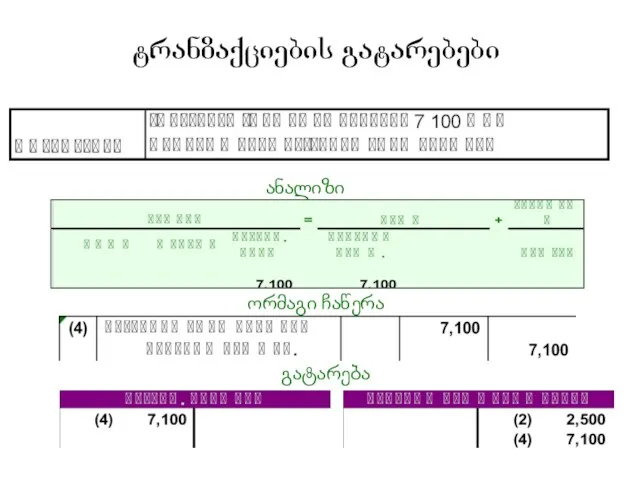

ტრანზაქციების ანალიზი და ჩაწერა

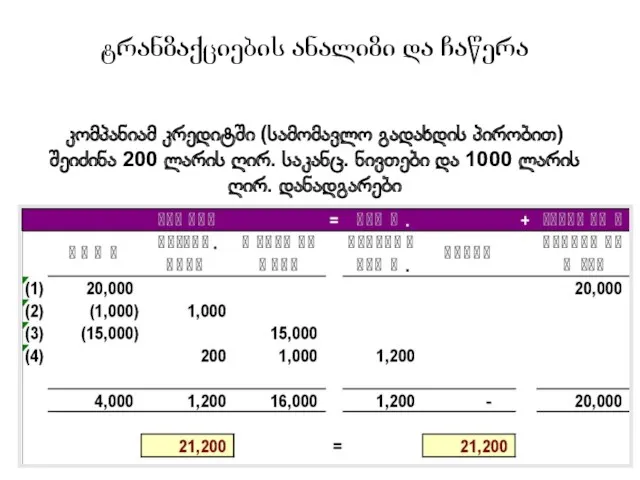

კომპანიამ კრედიტში (სამომავლო გადახდის პირობით) შეიძინა 200 ლარის

ტრანზაქციების ანალიზი და ჩაწერა

კომპანიამ კრედიტში (სამომავლო გადახდის პირობით) შეიძინა 200 ლარის

ტრანზაქციების ანალიზი და ჩაწერა

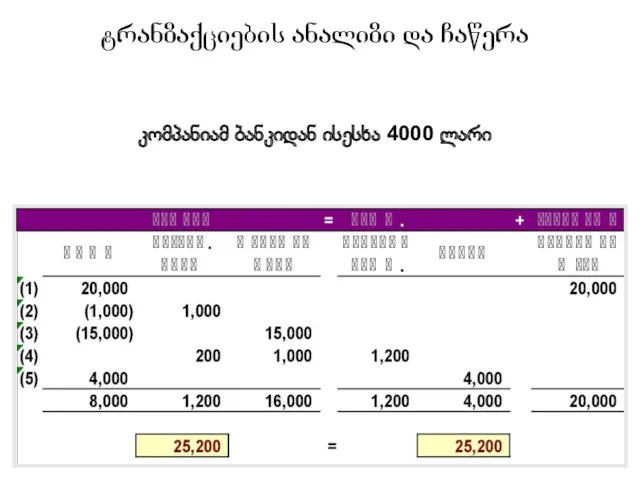

კომპანიამ ბანკიდან ისესხა 4000 ლარი

ტრანზაქციების ანალიზი და ჩაწერა

კომპანიამ ბანკიდან ისესხა 4000 ლარი

ტრანზაქციების ანალიზი და ჩაწერა

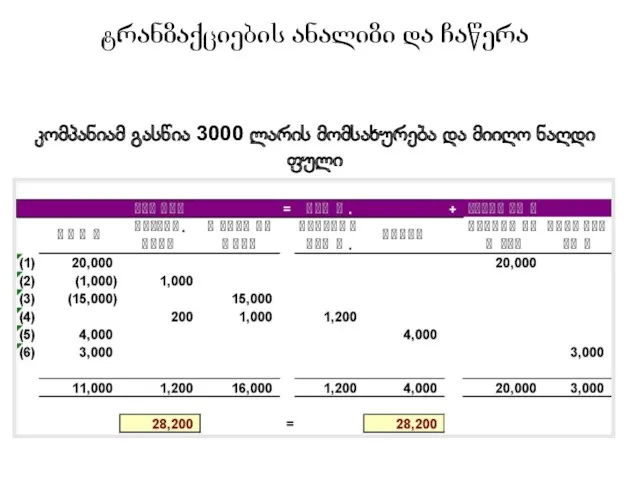

კომპანიამ გასწია 3000 ლარის მომსახურება და მიიღო ნაღდი

ტრანზაქციების ანალიზი და ჩაწერა

კომპანიამ გასწია 3000 ლარის მომსახურება და მიიღო ნაღდი

ტრანზაქციების ანალიზი და ჩაწერა

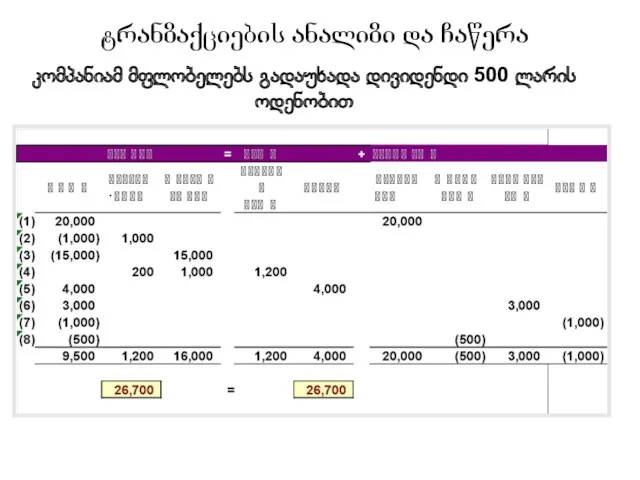

კომპანიამ მფლობელებს გადაუხადა დივიდენდი 500 ლარის ოდენობით

ტრანზაქციების ანალიზი და ჩაწერა

კომპანიამ მფლობელებს გადაუხადა დივიდენდი 500 ლარის ოდენობით

ტრანზაქციების ასახვა ხდება შემდეგი პირველადი საბუთების მიხედვით:

ხელშეკრულება;

მიღება-ჩაბარების აქტი;

დღგ-ს ანგარიშ-ფაქტურა;

სასაქონლო ზედნადები;

სალაროს შემოსავლის/გასავლის

ტრანზაქციების ასახვა ხდება შემდეგი პირველადი საბუთების მიხედვით:

ხელშეკრულება;

მიღება-ჩაბარების აქტი;

დღგ-ს ანგარიშ-ფაქტურა;

სასაქონლო ზედნადები;

სალაროს შემოსავლის/გასავლის

ჟურნალური გატარების ფორმატი დბ კრ

თარიღი დებეტი.................................. 1,000

კრედიტი............................. 1,000

ახსნა-განმარტება.

ჟურნალური გატარება

ჟურნალური გატარება-კომპანიაში

ჟურნალური გატარების ფორმატი დბ კრ

თარიღი დებეტი.................................. 1,000

კრედიტი............................. 1,000

ახსნა-განმარტება.

ჟურნალური გატარება

ჟურნალური გატარება-კომპანიაში

გატარება-მინ ერთი დებეტი და მინ ერთი კრედიტი

დებეტების ჯამი=კრედიტების ჯამს

დებეტი მარცხენა მხარეს-კრედიტი

გატარება-მინ ერთი დებეტი და მინ ერთი კრედიტი

დებეტების ჯამი=კრედიტების ჯამს

დებეტი მარცხენა მხარეს-კრედიტი

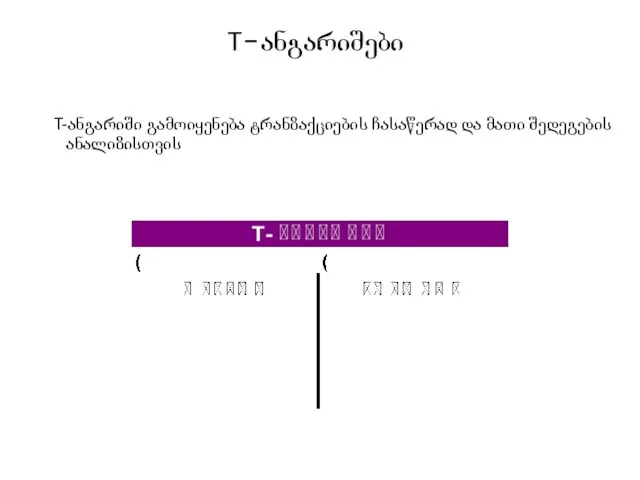

T-ანგარიშები

T-ანგარიში გამოიყენება ტრანზაქციების ჩასაწერად და მათი შედეგების ანალიზისთვის

T-ანგარიშები

T-ანგარიში გამოიყენება ტრანზაქციების ჩასაწერად და მათი შედეგების ანალიზისთვის

ბალანსის განტოლება და T-ანგარიშები

ბალანსის განტოლება და T-ანგარიშები

ორმაგი ჩაწერის პრინციპი

ორმაგი ჩაწერის პრინციპი

ორმაგი ჩაწერის პრინციპი

კაპიტალი

ორმაგი ჩაწერის პრინციპი

კაპიტალი

ორმაგი ჩაწერის პრინციპი

ანგარიშის ნაშთი (ბალანსი) არის სხვაობა მარცხენა (დებეტი) და

ორმაგი ჩაწერის პრინციპი

ანგარიშის ნაშთი (ბალანსი) არის სხვაობა მარცხენა (დებეტი) და

ტრანზაქციების გატარებები

ტრანზაქციის ანალიზი პირველადი საბუთების გამოყენებით;

რომელი ანგარიშები მონაწილეობენ ტრანზაქციაში;

კონკრეტული ანგარიში იზრდება

ტრანზაქციების გატარებები

ტრანზაქციის ანალიზი პირველადი საბუთების გამოყენებით;

რომელი ანგარიშები მონაწილეობენ ტრანზაქციაში;

კონკრეტული ანგარიში იზრდება

ტრანზაქციების გატარებები

ტრანზაქციების გატარებები

ტრანზაქციების გატარებები

ტრანზაქციების გატარებები

ტრანზაქციების გატარებები

ანალიზი

ტრანზაქციების გატარებები

ანალიზი

ტრანზაქციების გატარებები

ანალიზი

ტრანზაქციების გატარებები

ანალიზი

ჟურნალური გატარებების ჩაწერის შემდგომ მზადდება საცდელი ბალანსი

ჟურნალური გატარებების ჩაწერის შემდგომ მზადდება საცდელი ბალანსი

finansuri angariSgebis mizani

sawarmos finansuri mdgomareobis, saqmianobis Sedegebis da finansuri mdgomareobis cvlilebebis

finansuri angariSgebis mizani

sawarmos finansuri mdgomareobis, saqmianobis Sedegebis da finansuri mdgomareobis cvlilebebis

finansuri angariSgebis mizani

exmareba momxmareblebs daadginos kompaniis likvidoba da gadaxdisunarianoba

likvidoba - axlo

finansuri angariSgebis mizani

exmareba momxmareblebs daadginos kompaniis likvidoba da gadaxdisunarianoba

likvidoba - axlo

finansuri angariSgebis Semadgeneli nawilebi

მოგება-ზარალის ანგარიში;

kapitalis moZraobis ანგარიში;

buRaltruli balansi;

fulis mimoqcevis

finansuri angariSgebis Semadgeneli nawilebi

მოგება-ზარალის ანგარიში;

kapitalis moZraobis ანგარიში;

buRaltruli balansi;

fulis mimoqcevis

finansuri angariSgebis Semadgeneli nawilebi

ბალანსი - ინფორმაცია კომპანიის აქტივების, ვალდებულებების და კაპიტალის

finansuri angariSgebis Semadgeneli nawilebi

ბალანსი - ინფორმაცია კომპანიის აქტივების, ვალდებულებების და კაპიტალის

finansuri angariSgebis Semadgeneli nawilebi

informacia sawarmos finansuri efeqtianobis Sesaxeb ZiriTadad mocemulia mogebisa

finansuri angariSgebis Semadgeneli nawilebi

informacia sawarmos finansuri efeqtianobis Sesaxeb ZiriTadad mocemulia mogebisa

finansuri angariSgebis Semadgeneli nawilebi

informacia ფულადი სახსრების მოძრაობის შესახებ მოცემულია ფულადი სახსრების

finansuri angariSgebis Semadgeneli nawilebi

informacia ფულადი სახსრების მოძრაობის შესახებ მოცემულია ფულადი სახსრების

finansuri angariSgebis Semadgeneli nawilebi

ახსნა-განმარტებითი შენიშვნები

მნიშვნელოვანი ინფორმაცია კომპანიის შესახებ;

სააღრიცხვო პოლიტიკა;

საქმიანობის ისტორია

ბალანსის/მოგება ზარალის

finansuri angariSgebis Semadgeneli nawilebi

ახსნა-განმარტებითი შენიშვნები

მნიშვნელოვანი ინფორმაცია კომპანიის შესახებ;

სააღრიცხვო პოლიტიკა;

საქმიანობის ისტორია

ბალანსის/მოგება ზარალის

finansuri angariSgebis momxmareblebi

investorebi;

აქციონერები;

კომპანიის მენეჯმენტი;

ბანკები და სხვა კრედიტორები;

მomwodeblebi;

სახელმწიფო მარეგულირებელი ორგანოები;

finansuri angariSgebis momxmareblebi

investorebi;

აქციონერები;

კომპანიის მენეჯმენტი;

ბანკები და სხვა კრედიტორები;

მomwodeblebi;

სახელმწიფო მარეგულირებელი ორგანოები;

ZiriTadi daSvebebi finansuri angariSgebis momzadebisas

daricxvis meTodi

sameurneo operaciebis Sedegebisa da sxva movlenebis

ZiriTadi daSvebebi finansuri angariSgebis momzadebisas

daricxvis meTodi

sameurneo operaciebis Sedegebisa da sxva movlenebis

ZiriTadi daSvebebi finansuri angariSgebis momzadebisas

funqcionirebadi sawarmo

finansuri angariSgebis momzadebis dros igulisxmeba, rom

ZiriTadi daSvebebi finansuri angariSgebis momzadebisas

funqcionirebadi sawarmo

finansuri angariSgebis momzadebis dros igulisxmeba, rom

finansuri angariSgebis xarisxobrivi maxasiaTeblebi

finansur angariSgebaSi mocemuli informacia akmayofilebs Semdeg pirobebs:

aRqmadoba

Sesabamisoba

arsebiToba

saimedooba

samarTliani wardgena

sisrule

Sesadarisoba

drouloba

finansuri angariSgebis xarisxobrivi maxasiaTeblebi

finansur angariSgebaSi mocemuli informacia akmayofilebs Semdeg pirobebs:

aRqmadoba

Sesabamisoba

arsebiToba

saimedooba

samarTliani wardgena

sisrule

Sesadarisoba

drouloba

balansi

buRaltrul balansSi mocemulia informacia sawarmos finansuri mdgomareobis Sesaxeb saangariSgebo TariRisTvis (magaliTad

balansi

buRaltrul balansSi mocemulia informacia sawarmos finansuri mdgomareobis Sesaxeb saangariSgebo TariRisTvis (magaliTad

ბალანსი

ბალანსი

balansis Semadgeneli nawilebi

aqtivi aris sawarmos gankargulebaSi arsebuli materialuri an aramaterialuri resursi,

balansis Semadgeneli nawilebi

aqtivi aris sawarmos gankargulebaSi arsebuli materialuri an aramaterialuri resursi,

aqtivi

fuli, sasaqonlo materialuri maragebi, savaWro moTxovna, gadaxdili avansebi, gacemuli sesxi, miwa,

aqtivi

fuli, sasaqonlo materialuri maragebi, savaWro moTxovna, gadaxdili avansebi, gacemuli sesxi, miwa,

balansis Semadgeneli nawilebi

valdebuleba sawarmos mimdinare periodis movaleobaa, romelic warmoiSva warsuli sameurneo

balansis Semadgeneli nawilebi

valdebuleba sawarmos mimdinare periodis movaleobaa, romelic warmoiSva warsuli sameurneo

aqtivebiT sargeblis miReba

aqtivebSi ganivTebuli momavali ekonomikuri sargebeli sawarmoSi Semodis sxvadasxva gziT:

aqtivebiT sargeblis miReba

aqtivebSi ganivTebuli momavali ekonomikuri sargebeli sawarmoSi Semodis sxvadasxva gziT:

aqtivebis klasifikacia

mimdinare (moklevadiani) aqtivebi

navaraudevia misi realizacia an moxmareba Cveulebrivi sawarmoo ciklis

aqtivebis klasifikacia

mimdinare (moklevadiani) aqtivebi

navaraudevia misi realizacia an moxmareba Cveulebrivi sawarmoo ciklis

aqtivebis klasifikacia

yvela sxva aqtivi unda miekuTvnos grZelvadian aqtivebs, romelic moicavs yvela

aqtivebis klasifikacia

yvela sxva aqtivi unda miekuTvnos grZelvadian aqtivebs, romelic moicavs yvela

aqtivebis klasifikacia

mimdinare aqtivebi

fuli, sasaqonlo-materialuri maragebi, savaWro moTxovnebi, momwodeblebze gadaxdili avansebi, avansad

aqtivebis klasifikacia

mimdinare aqtivebi

fuli, sasaqonlo-materialuri maragebi, savaWro moTxovnebi, momwodeblebze gadaxdili avansebi, avansad

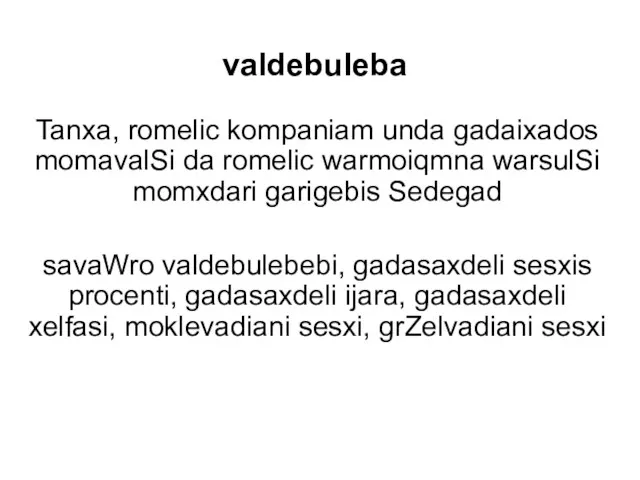

valdebuleba

Tanxa, romelic kompaniam unda gadaixados momavalSi da romelic warmoiqmna warsulSi momxdari

valdebuleba

Tanxa, romelic kompaniam unda gadaixados momavalSi da romelic warmoiqmna warsulSi momxdari

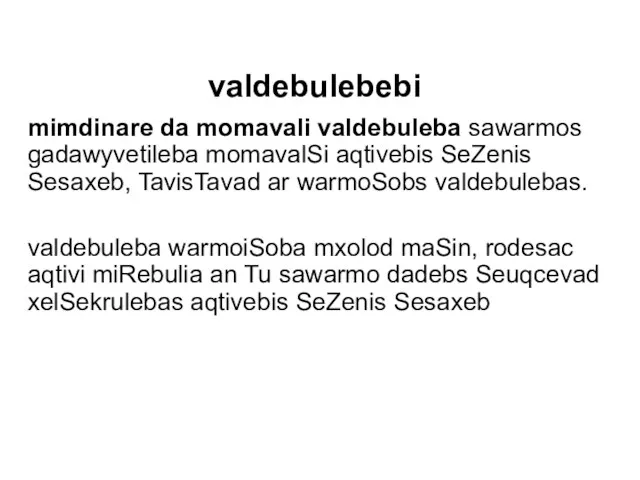

valdebulebebi

mimdinare da momavali valdebuleba sawarmos gadawyvetileba momavalSi aqtivebis SeZenis Sesaxeb, TavisTavad

valdebulebebi

mimdinare da momavali valdebuleba sawarmos gadawyvetileba momavalSi aqtivebis SeZenis Sesaxeb, TavisTavad

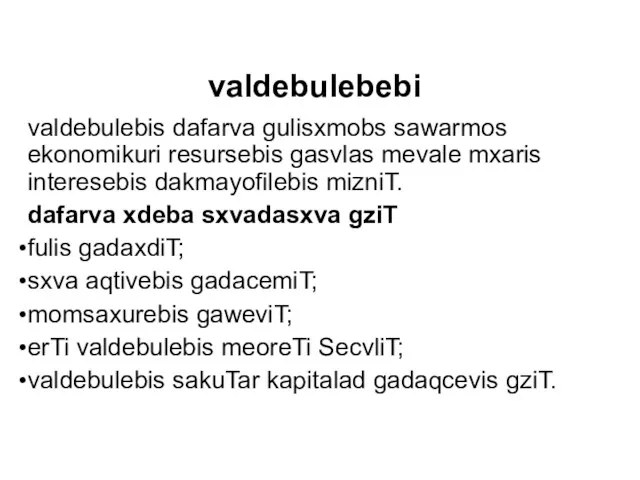

valdebulebebi

valdebulebis dafarva gulisxmobs sawarmos ekonomikuri resursebis gasvlas mevale mxaris interesebis dakmayofilebis

valdebulebebi

valdebulebis dafarva gulisxmobs sawarmos ekonomikuri resursebis gasvlas mevale mxaris interesebis dakmayofilebis

valdebulebebi

mimdinare valdebuleba

misi dafarva mosalodnelia mimdinare sawarmoo ciklis manZilze;

is unda daifaros balansis

valdebulebebi

mimdinare valdebuleba

misi dafarva mosalodnelia mimdinare sawarmoo ciklis manZilze;

is unda daifaros balansis

valdebulebebi

mimdinare valdebulebebi

momwodeblebze gadasaxdeli Tanxebi;

gadasaxdeli xelfasebi;

gadasaxdeli gadasaxadebi;

klientebisgan miRebuli avansebi;

moklevadiani sesxebi;

valdebulebebi

mimdinare valdebulebebi

momwodeblebze gadasaxdeli Tanxebi;

gadasaxdeli xelfasebi;

gadasaxdeli gadasaxadebi;

klientebisgan miRebuli avansebi;

moklevadiani sesxebi;

valdebulebebi

aramimdinare valdebulebebi

grZelvadiani sesxebi;

gadavadebuli mogebis gadasaxadis valdebuleba

valdebulebebi

aramimdinare valdebulebebi

grZelvadiani sesxebi;

gadavadebuli mogebis gadasaxadis valdebuleba

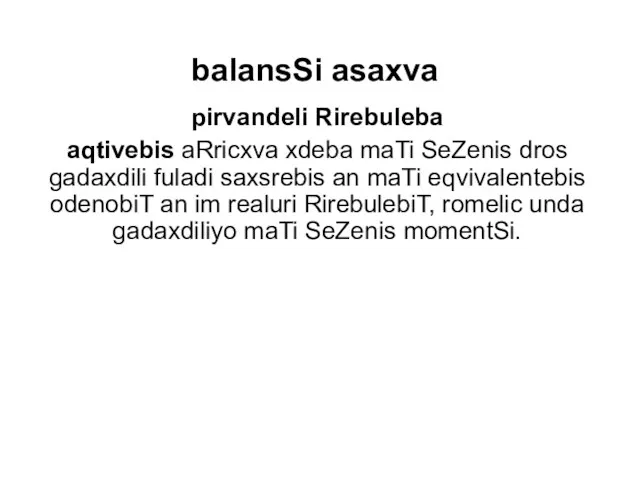

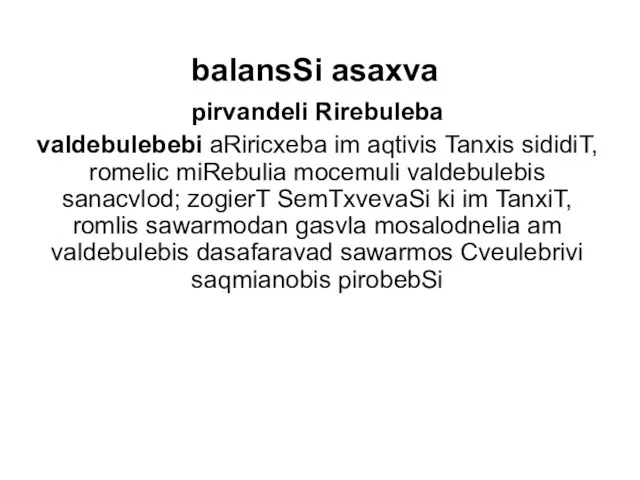

balansSi asaxva

aqtivebisa da valdebulebebis klasifikacia erTmaneTisgan gamoyofs sabrunav aqtivebsa da arasabrunav

balansSi asaxva

aqtivebisa da valdebulebebis klasifikacia erTmaneTisgan gamoyofs sabrunav aqtivebsa da arasabrunav

balansSi asaxva

pirvandeli Rirebuleba

aqtivebis aRricxva xdeba maTi SeZenis dros gadaxdili fuladi saxsrebis

balansSi asaxva

pirvandeli Rirebuleba

aqtivebis aRricxva xdeba maTi SeZenis dros gadaxdili fuladi saxsrebis

balansSi asaxva

pirvandeli Rirebuleba

valdebulebebi aRiricxeba im aqtivis Tanxis sididiT, romelic miRebulia mocemuli

balansSi asaxva

pirvandeli Rirebuleba

valdebulebebi aRiricxeba im aqtivis Tanxis sididiT, romelic miRebulia mocemuli

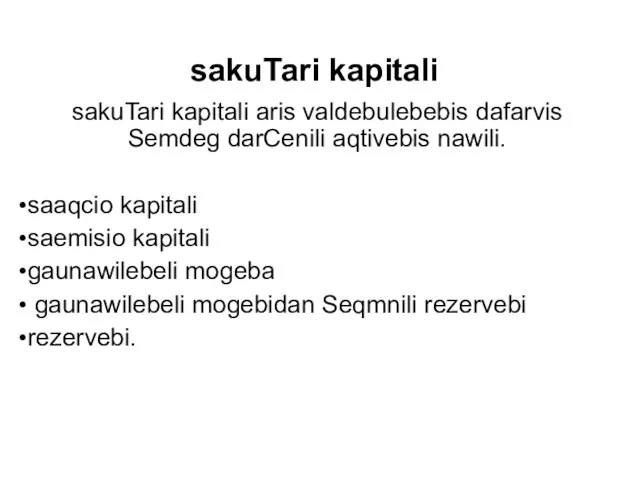

sakuTari kapitali

sakuTari kapitali aris valdebulebebis dafarvis Semdeg darCenili aqtivebis nawili.

saaqcio

sakuTari kapitali

sakuTari kapitali aris valdebulebebis dafarvis Semdeg darCenili aqtivebis nawili.

saaqcio

kapitalis SenarCuneba

sawarmos kapitali iTvleba SenarCunebulad, Tu mas saangariSgebo periodis bolos eqneba

kapitalis SenarCuneba

sawarmos kapitali iTvleba SenarCunebulad, Tu mas saangariSgebo periodis bolos eqneba

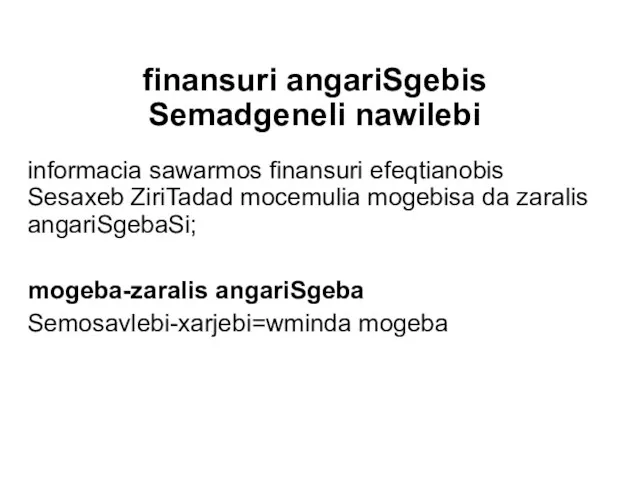

finansuri angariSgebis Semadgeneli nawilebi

informacia sawarmos finansuri efeqtianobis Sesaxeb ZiriTadad mocemulia mogebisa

finansuri angariSgebis Semadgeneli nawilebi

informacia sawarmos finansuri efeqtianobis Sesaxeb ZiriTadad mocemulia mogebisa

მოგება-ზარალის ანგარიში

2-

მოგება-ზარალის ანგარიში

2-

mogeba-zaralis angariSgeba

saangariSgebo periodis mogeba = Semosavlebis gadameteba xarjebze

Semosavali - sawarmos

mogeba-zaralis angariSgeba

saangariSgebo periodis mogeba = Semosavlebis gadameteba xarjebze

Semosavali - sawarmos

Semosavlebi

Semosavlebi moicavs amonagebsa da Semosulobas

amonagebi warmoiSoba sawarmos Cveulebrivi saqmianobis procesSi saqonlis

Semosavlebi

Semosavlebi moicavs amonagebsa da Semosulobas

amonagebi warmoiSoba sawarmos Cveulebrivi saqmianobis procesSi saqonlis

Semosavlebi

Semosuloba SeiZleba miRebul iqnas ZiriTadi aqtivebis gayidvis Sedegad.

Semosavlebis cneba gulisxmobs

Semosavlebi

Semosuloba SeiZleba miRebul iqnas ZiriTadi aqtivebis gayidvis Sedegad.

Semosavlebis cneba gulisxmobs

Semosavlebi

შემოსავალი საქონლის რეალიზაციიდან აღიარდება:

საქონლის მიწოდების მომენტში

საქონლის მიწოდებამდე

საქონლის მიწოდების შემდეგ თუ მიწოდება

Semosavlebi

შემოსავალი საქონლის რეალიზაციიდან აღიარდება:

საქონლის მიწოდების მომენტში

საქონლის მიწოდებამდე

საქონლის მიწოდების შემდეგ თუ მიწოდება

xarjebi

xarjebi moicavs zarals da aseve xarjebs, romlebic warmoiSoba sawarmos Cveulebrivi saqmianobis

xarjebi

xarjebi moicavs zarals da aseve xarjebs, romlebic warmoiSoba sawarmos Cveulebrivi saqmianobis

xarjebi

საოპერაციო ხარჯები

• რეალიზებული პროდუქციის თვითღირებულება (სამრეწველო საწარმოებში);

• რეალიზებული საქონლის

xarjebi

საოპერაციო ხარჯები

• რეალიზებული პროდუქციის თვითღირებულება (სამრეწველო საწარმოებში);

• რეალიზებული საქონლის

xarjebi

არასაოპერაციო ხარჯები

• ზარალი ვალუტის კურსთა შორის სხვაობიდან;

• სასაქონლო-მატერიალური ფასეულობების

xarjebi

არასაოპერაციო ხარჯები

• ზარალი ვალუტის კურსთა შორის სხვაობიდან;

• სასაქონლო-მატერიალური ფასეულობების

xarjebi

xarjebis dajgufeba ekonomikuri Sinaarsis mixedviT

xarjebi mogebisa da zaralis angariSgebaSi agregirebulia maTi

xarjebi

xarjebis dajgufeba ekonomikuri Sinaarsis mixedviT

xarjebi mogebisa da zaralis angariSgebaSi agregirebulia maTi

xarjebi

xarjebis dajgufeba funqciebis mixedviT xarjebis klasifikacia xdeba maTi funqciebis mixedviT, rogorc

xarjebi

xarjebis dajgufeba funqciebis mixedviT xarjebis klasifikacia xdeba maTi funqciebis mixedviT, rogorc

mogeba-zaralis angariSgeba

amonagebi;

mimdinare saoperacio saqmianobis Sedegebi;

finansuri danaxarjebi;

sagadasaxado xarjebi;

mogeba an zarali Cveulebrivi saqmianobidan;

mogeba-zaralis angariSgeba

amonagebi;

mimdinare saoperacio saqmianobis Sedegebi;

finansuri danaxarjebi;

sagadasaxado xarjebi;

mogeba an zarali Cveulebrivi saqmianobidan;

kavSiri mogeba-zaralis angariSgebasa da balanss Soris

aqtivebi=valdebulebebi +kapitali

aqtivebi=valdebulebebi +sawesdebo kapitali+gaunawilebeli mogeba

aqtivebi=valdebulebebi +sawesdebo

kavSiri mogeba-zaralis angariSgebasa da balanss Soris

aqtivebi=valdebulebebi +kapitali

aqtivebi=valdebulebebi +sawesdebo kapitali+gaunawilebeli mogeba

aqtivebi=valdebulebebi +sawesdebo

გაუნაწილებელი მოგების ანგარიში

გაუნაწილებელი მოგების ანგარიში

kavSiri mogeba-zaralis angariSgebasa da balanss Soris

sawarmos kapitalSi cvlilebis angariSgeba

mocemuli saangariSgebo

kavSiri mogeba-zaralis angariSgebasa da balanss Soris

sawarmos kapitalSi cvlilebis angariSgeba

mocemuli saangariSgebo

ფინანსური ანგარიშგების მომზადების ეტაპები

პერიოდის შესაბამისი ბუღალტრული გატარებების პროგრამული ასახვა;

გასული და მიმდინარე

ფინანსური ანგარიშგების მომზადების ეტაპები

პერიოდის შესაბამისი ბუღალტრული გატარებების პროგრამული ასახვა;

გასული და მიმდინარე

კორექტირების გატარებები

აქტივების გახარჯვა

წინასწარ გადახდილი ხარჯები (გადახდილი ავანსი)

წინასწარ მიღებული შემოსავალი (მიღებული ავანსი)

შემოსავლების

კორექტირების გატარებები

აქტივების გახარჯვა

წინასწარ გადახდილი ხარჯები (გადახდილი ავანსი)

წინასწარ მიღებული შემოსავალი (მიღებული ავანსი)

შემოსავლების

საკანცელარიო ნივთების გახარჯვა

2016 წ სექტ. კომპანიამ შეიძინა 1500 ლარის საკანც. ნივთები.

საკანცელარიო ნივთების გახარჯვა

2016 წ სექტ. კომპანიამ შეიძინა 1500 ლარის საკანც. ნივთები.

ცვეთის ხარჯი

(აქტივის ისტ. ღირ-ცვეთის ნაშთი)*ცვეთის %

(100,000-22,000)*8%=6,240 ლარი -- ცვეთის

ცვეთის ხარჯი

(აქტივის ისტ. ღირ-ცვეთის ნაშთი)*ცვეთის %

(100,000-22,000)*8%=6,240 ლარი -- ცვეთის

წინასწარ მიღებული შემოსავალი (მიღებული ავანსი)

1 სექტემბერს კომპანიამ იჯარით გასცა ფართი

წინასწარ მიღებული შემოსავალი (მიღებული ავანსი)

1 სექტემბერს კომპანიამ იჯარით გასცა ფართი

წინასწარ მიღებული შემოსავალი (მიღებული ავანსი)

30 სექტემბერს იწერება კორექტირების გატარება და

წინასწარ მიღებული შემოსავალი (მიღებული ავანსი)

30 სექტემბერს იწერება კორექტირების გატარება და

წინასწარ გადახდილი ხარჯი (გადახდილი ავანსი)

1 სექტემბერს კომპანიამ იჯარით აიღი ფართი

წინასწარ გადახდილი ხარჯი (გადახდილი ავანსი)

1 სექტემბერს კომპანიამ იჯარით აიღი ფართი

წინასწარ მიღებული შემოსავალი (მიღებული ავანსი)

30 სექტემბერს იწერება კორექტირების გატარება და

წინასწარ მიღებული შემოსავალი (მიღებული ავანსი)

30 სექტემბერს იწერება კორექტირების გატარება და

ხარჯების/შემოსავლების დარიცხვა

30 სექტემბერს ხარჯში ტარდება სექტემბრის ხელფასები. ხელფასის გადახდა მოხდება

ხარჯების/შემოსავლების დარიცხვა

30 სექტემბერს ხარჯში ტარდება სექტემბრის ხელფასები. ხელფასის გადახდა მოხდება

ხარჯების/შემოსავლების დარიცხვა

30 სექტემბერს შემოსავალში უნდა აღიარდეს მისაღები პროცენტი გაცემულ სესხზე.

ხარჯების/შემოსავლების დარიცხვა

30 სექტემბერს შემოსავალში უნდა აღიარდეს მისაღები პროცენტი გაცემულ სესხზე.

О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов

О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов Неопределенность и риск: общие понятия и методы учета

Неопределенность и риск: общие понятия и методы учета Налоги. ЕГЭ

Налоги. ЕГЭ Місія. Визначення цілей компанії

Місія. Визначення цілей компанії Банковская сберегательная книжка на предъявителя

Банковская сберегательная книжка на предъявителя ПАО Совкомбанк БГ Славянская

ПАО Совкомбанк БГ Славянская Страхование имущества физических лиц САО ВСК. Страховые продукты

Страхование имущества физических лиц САО ВСК. Страховые продукты Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда РФ

Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда РФ Валютная биржа

Валютная биржа Налог на добавленную стоимость. Декларация

Налог на добавленную стоимость. Декларация Личные и семейные доходы

Личные и семейные доходы Государственное социальное страхование

Государственное социальное страхование Javne finansije. Javni rashodi. Lekcija 2

Javne finansije. Javni rashodi. Lekcija 2 Что такое налоги и почему их нужно платить

Что такое налоги и почему их нужно платить Реализация проекта Финансовая грамотность

Реализация проекта Финансовая грамотность Инвентаризация денежных средств, расчетных операций в фармацевтической организации. (Тема 12)

Инвентаризация денежных средств, расчетных операций в фармацевтической организации. (Тема 12) Карта рассрочки Халва. Совкомбанк

Карта рассрочки Халва. Совкомбанк Кредитование субъектов фармацевтической деятельности. УЭФ - Л 15

Кредитование субъектов фармацевтической деятельности. УЭФ - Л 15 Оплата труда медицинских работников

Оплата труда медицинских работников Учёт затрат и калькулирование себестоимости готовой продукции

Учёт затрат и калькулирование себестоимости готовой продукции Усть-Куломский район

Усть-Куломский район Звiтнiсть аптек

Звiтнiсть аптек Основы финансовой системы Великобритании

Основы финансовой системы Великобритании Анализ безубыточности производства

Анализ безубыточности производства Инвестиции и инвестиционный процесс

Инвестиции и инвестиционный процесс Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Система рейтингов на финансовом рынке

Система рейтингов на финансовом рынке Упрощенная система налогообложения. Тема 3

Упрощенная система налогообложения. Тема 3