- Налог на добавленную стоимость

Содержание

- 2. Содержание Определение……………………………………….…….…3 Плательщики НДС…………………………………………..4 Объекты налогообложения………………………………5 Налоговые ставки НДС………………………………….…6 Налоговые вычеты…………………………………………...7 Освобождение от НДС……………………………………8 Место реализации…………………………………………9

- 3. Определение Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость, возникающую в

- 4. Плательщики НДС Согласно ст. 143 НК РФ плательщиками НДС признаются: Организации и индивидуальные предприниматели (ИП) Лица,

- 5. Объекты налогообложения Реализация товаров (работ, услуг) на территории РФ, в том числе реализация "предметов залога" и

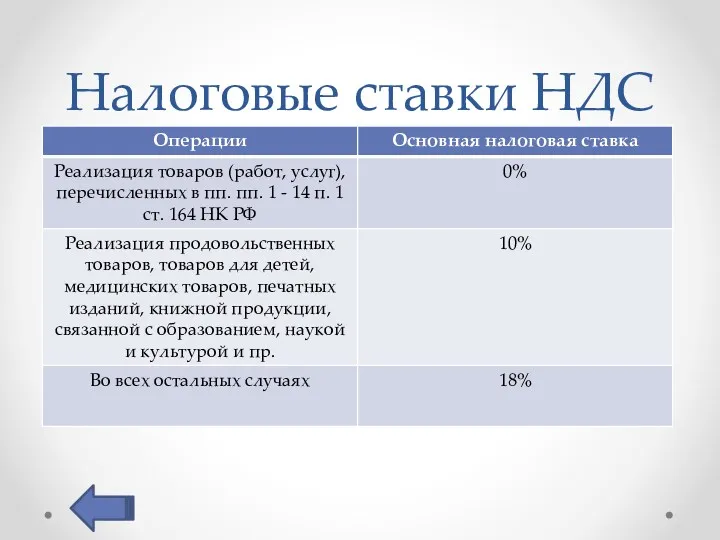

- 6. Налоговые ставки НДС

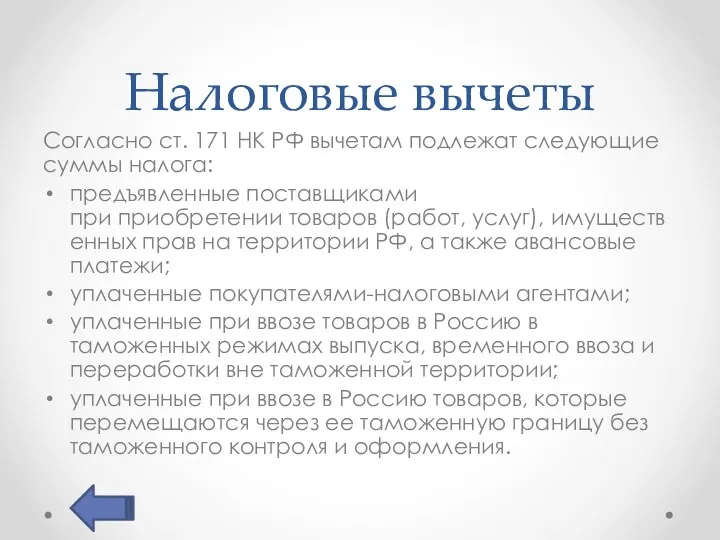

- 7. Налоговые вычеты Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога: предъявленные поставщиками при приобретении

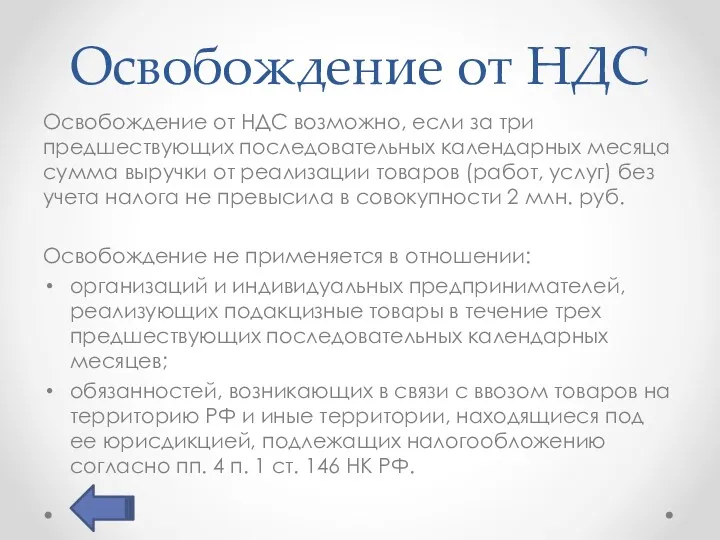

- 8. Освобождение от НДС Освобождение от НДС возможно, если за три предшествующих последовательных календарных месяца сумма выручки

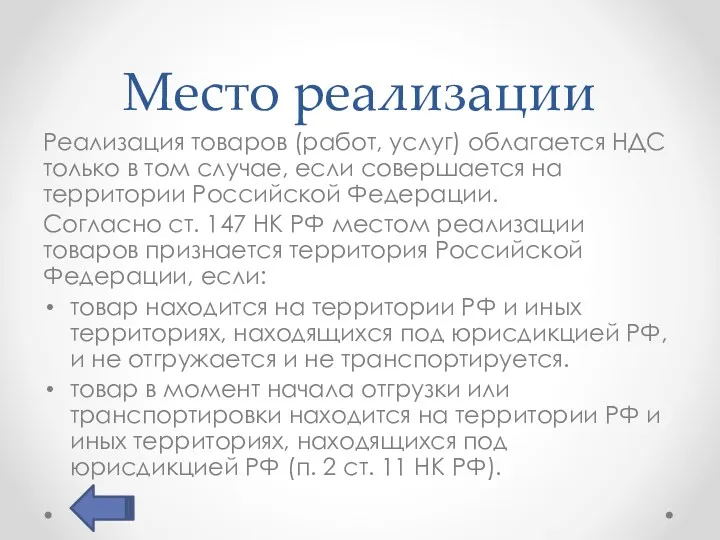

- 9. Место реализации Реализация товаров (работ, услуг) облагается НДС только в том случае, если совершается на территории

- 11. Скачать презентацию

Содержание

Определение……………………………………….…….…3

Плательщики НДС…………………………………………..4

Объекты налогообложения………………………………5

Налоговые ставки НДС………………………………….…6

Налоговые вычеты…………………………………………...7

Освобождение от НДС……………………………………8

Место реализации…………………………………………9

Заключение…………………………………………………10

Содержание

Определение……………………………………….…….…3

Плательщики НДС…………………………………………..4

Объекты налогообложения………………………………5

Налоговые ставки НДС………………………………….…6

Налоговые вычеты…………………………………………...7

Освобождение от НДС……………………………………8

Место реализации…………………………………………9

Заключение…………………………………………………10

Определение

Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость,

Определение

Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость,

Плательщики НДС

Согласно ст. 143 НК РФ плательщиками НДС признаются:

Организации и индивидуальные

Плательщики НДС

Согласно ст. 143 НК РФ плательщиками НДС признаются:

Организации и индивидуальные

Объекты налогообложения

Реализация товаров (работ, услуг) на территории РФ, в том числе

Объекты налогообложения

Реализация товаров (работ, услуг) на территории РФ, в том числе

Налоговые ставки НДС

Налоговые ставки НДС

Налоговые вычеты

Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога:

предъявленные поставщиками

Налоговые вычеты

Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога:

предъявленные поставщиками

Освобождение от НДС

Освобождение от НДС возможно, если за три предшествующих последовательных

Освобождение от НДС

Освобождение от НДС возможно, если за три предшествующих последовательных

Место реализации

Реализация товаров (работ, услуг) облагается НДС только в том случае, если

Место реализации

Реализация товаров (работ, услуг) облагается НДС только в том случае, если

Venture capital

Venture capital О переходе к исчислению налога на имущество организаций и физических лиц исходя из кадастровой стоимости

О переходе к исчислению налога на имущество организаций и физических лиц исходя из кадастровой стоимости Учет нематериальных активов

Учет нематериальных активов Особенности финансов коммерческих предприятий

Особенности финансов коммерческих предприятий Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Предоставление инновационных грантов

Предоставление инновационных грантов Личный кабинет застрахованного по ДМС

Личный кабинет застрахованного по ДМС Пенсионная реформа в России. Основные этапы реализации

Пенсионная реформа в России. Основные этапы реализации Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Фінансовий ринок

Фінансовий ринок Учет продажи товаров

Учет продажи товаров Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Унифицированные электронные документы, оформляющие операции с нефинансовыми активами Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ Особенности определения цены с учетом прибыли НИОКР

Особенности определения цены с учетом прибыли НИОКР Страхование и страховые услуги

Страхование и страховые услуги Классификация расходов для планирования и контроля. Тема 3

Классификация расходов для планирования и контроля. Тема 3 Внешний аудит сайта

Внешний аудит сайта Оценка готовой продукции: аспект бухгалтерской отчётности

Оценка готовой продукции: аспект бухгалтерской отчётности Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование Организационные формы и методы мобилизации государственных и муниципальных финансов

Организационные формы и методы мобилизации государственных и муниципальных финансов Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ

Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ УралСиб Банк

УралСиб Банк Субсидии администрации Краснодарского края для реализации программ социально ориентированных некоммерческих организаций

Субсидии администрации Краснодарского края для реализации программ социально ориентированных некоммерческих организаций Страховой надзор

Страховой надзор Начисление процентов по простым ставкам

Начисление процентов по простым ставкам Екінші деңгейлі банктер және парабанктік институттар

Екінші деңгейлі банктер және парабанктік институттар