- Оценка эффективности инвестиционных проектов

Содержание

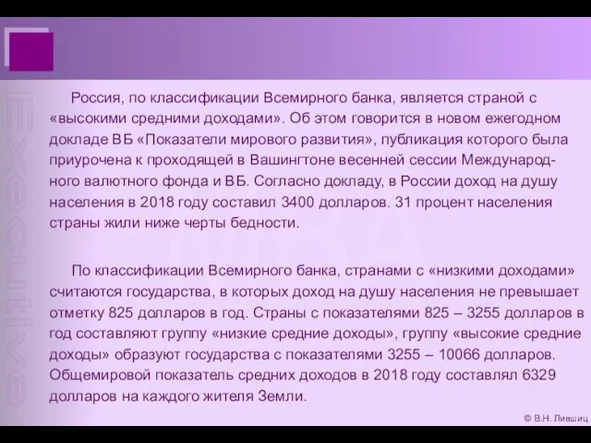

- 2. © В.Н. Лившиц Россия, по классификации Всемирного банка, является страной с «высокими средними доходами». Об этом

- 3. СПЕЦИФИКА СТАЦИОНАРНЫХ И НЕСТАЦИОНАРНЫХ ЭКОНОМИЧЕСКИХ СИСТЕМ (1)

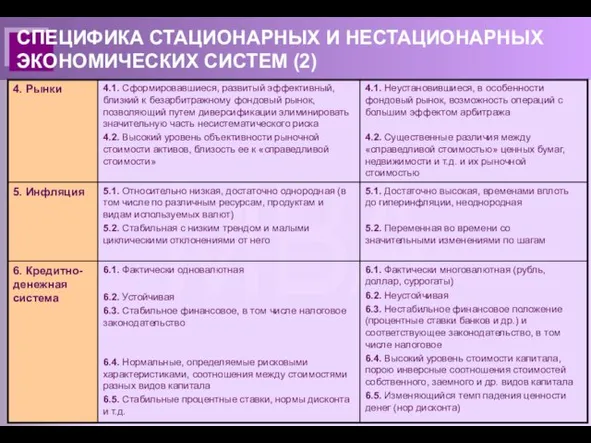

- 4. СПЕЦИФИКА СТАЦИОНАРНЫХ И НЕСТАЦИОНАРНЫХ ЭКОНОМИЧЕСКИХ СИСТЕМ (2)

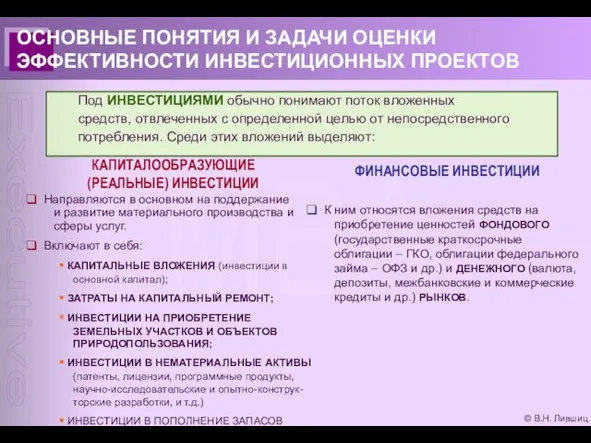

- 5. © В.Н. Лившиц ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ Под ИНВЕСТИЦИЯМИ обычно понимают поток

- 6. © В.Н. Лившиц ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ И Н О С Т

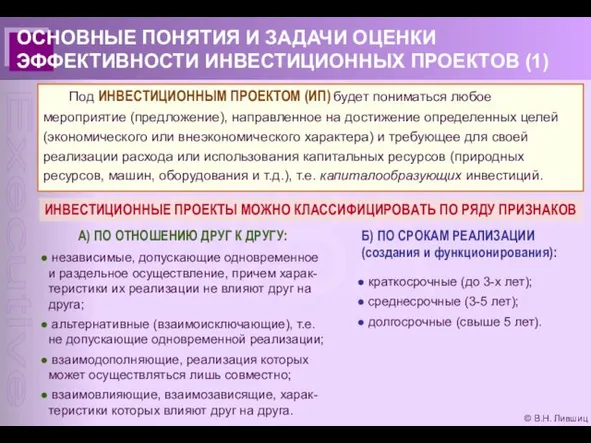

- 7. © В.Н. Лившиц ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (1) Под ИНВЕСТИЦИОННЫМ ПРОЕКТОМ (ИП)

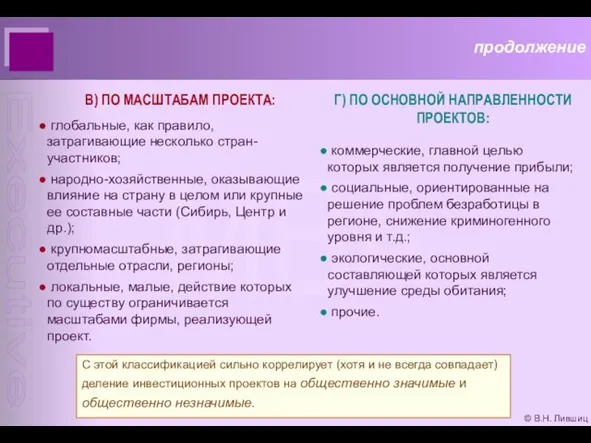

- 8. © В.Н. Лившиц продолжение В) ПО МАСШТАБАМ ПРОЕКТА: глобальные, как правило, затрагивающие несколько стран-участников; народно-хозяйственные, оказывающие

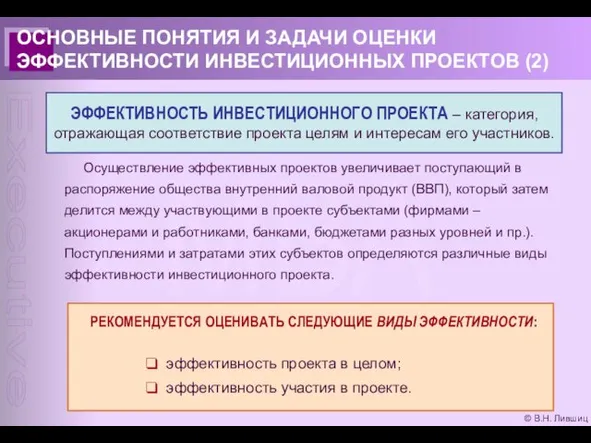

- 9. © В.Н. Лившиц ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (2) Осуществление эффективных проектов увеличивает

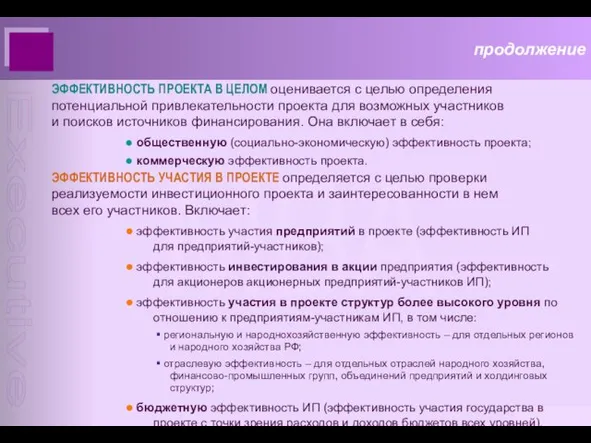

- 10. © В.Н. Лившиц продолжение ЭФФЕКТИВНОСТЬ ПРОЕКТА В ЦЕЛОМ оценивается с целью определения потенциальной привлекательности проекта для

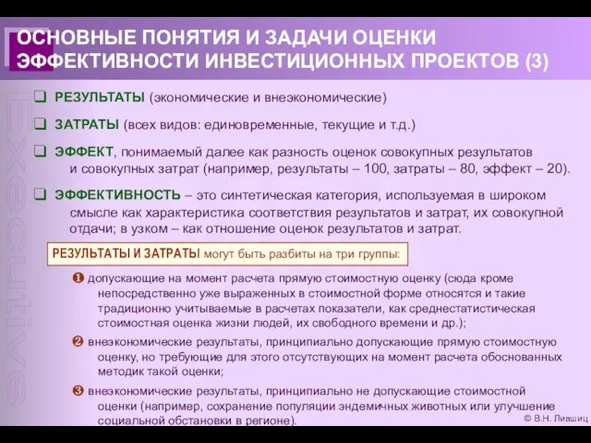

- 11. © В.Н. Лившиц ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (3) РЕЗУЛЬТАТЫ (экономические и внеэкономические)

- 12. © В.Н. Лившиц ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (4) О С Н О

- 13. © В.Н. Лившиц СХЕМА ПРОЕКТНОГО АНАЛИЗА

- 14. © В.Н. Лившиц КОНЦЕПТУАЛЬНАЯ СХЕМА ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

- 15. © В.Н. Лившиц ОСНОВНЫЕ ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ Системность процесса оценки Рассмотрение проекта на протяжении всего его

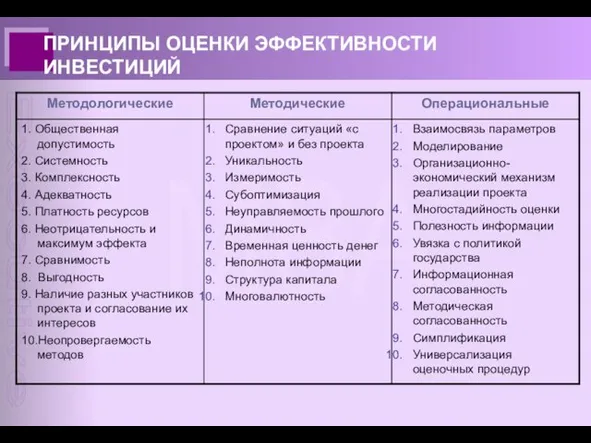

- 16. ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

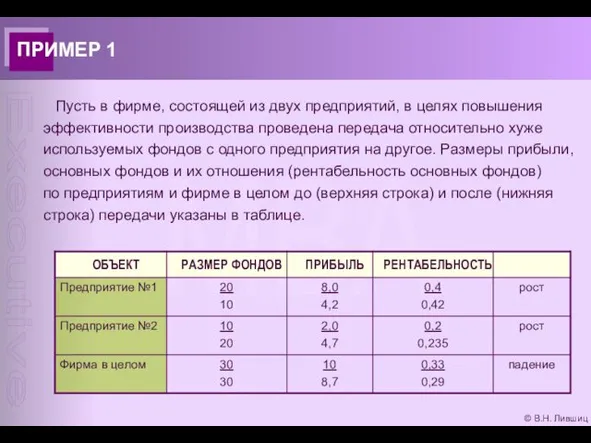

- 17. © В.Н. Лившиц ПРИМЕР 1 Пусть в фирме, состоящей из двух предприятий, в целях повышения эффективности

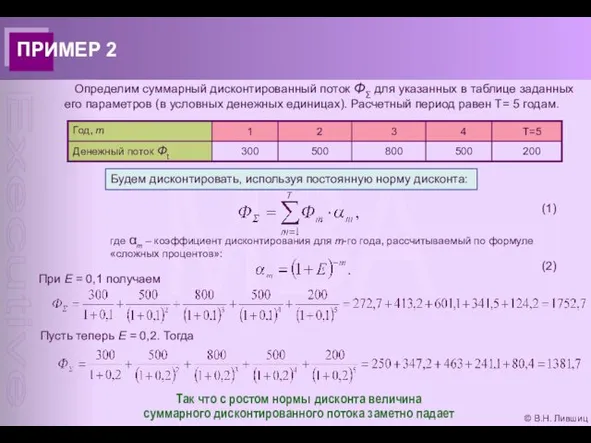

- 18. © В.Н. Лившиц ПРИМЕР 2 Определим суммарный дисконтированный поток ΦΣ для указанных в таблице заданных его

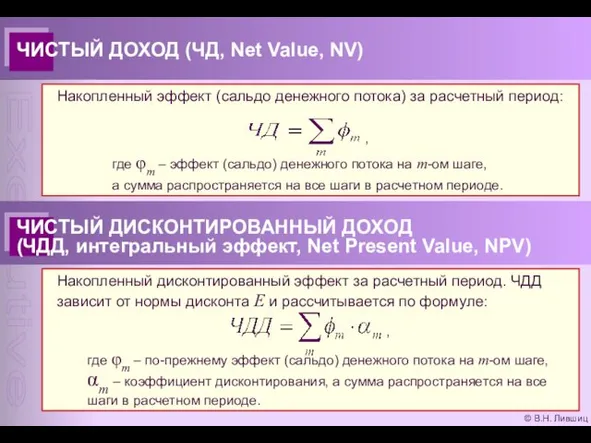

- 19. © В.Н. Лившиц ЧИСТЫЙ ДОХОД (ЧД, Net Value, NV)

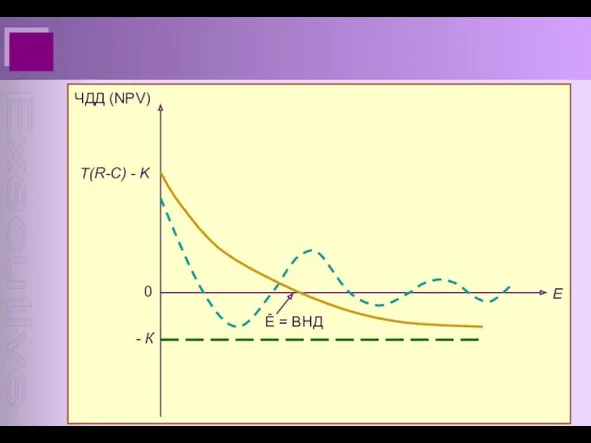

- 20. © В.Н. Лившиц ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ (ВНД, Внутренняя норма дисконта, Внутренняя норма рентабельности, Internal Rate of

- 21. © В.Н. Лившиц продолжение ВНД может быть использована также для оценки эффективности проекта, если известны приемлемые

- 22. © В.Н. Лившиц ИНДЕКСЫ ДОХОДНОСТИ (Profitability Indexes) Характеризуют (относительную) «отдачу проекта» на вложенные в него средства.

- 23. © В.Н. Лившиц ХАРАКТЕРИСТИКА ОСНОВНЫХ МЕТОДОВ ОЦЕНКИ ЭФФЕКТИВНОСТИ ПРОЕКТОВ В СТАЦИОНАРНОЙ РЫНОЧНОЙ ЭКОНОМИКЕ * Длительность всех

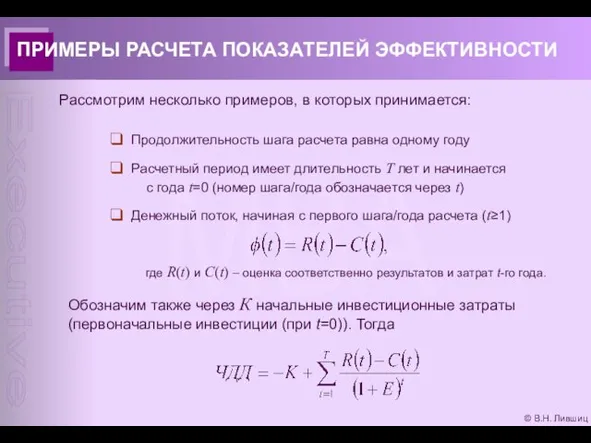

- 25. © В.Н. Лившиц ПРИМЕРЫ РАСЧЕТА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ Рассмотрим несколько примеров, в которых принимается: Продолжительность шага расчета

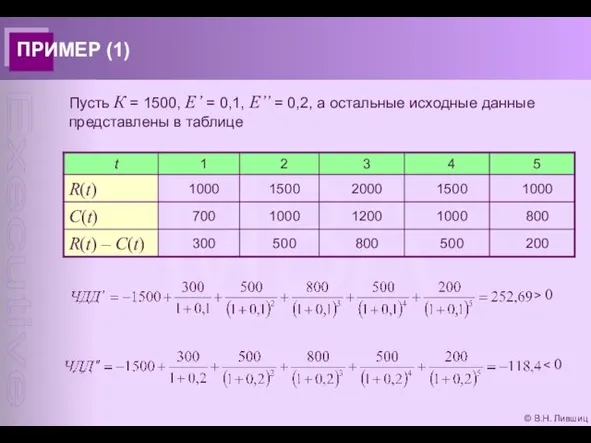

- 26. © В.Н. Лившиц ПРИМЕР (1) Пусть К = 1500, Е’ = 0,1, Е’’ = 0,2, а

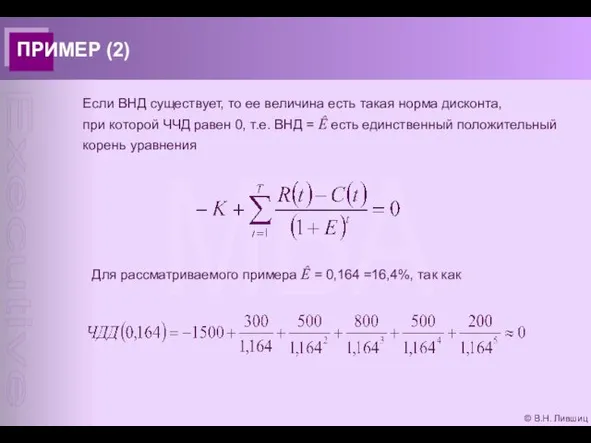

- 27. © В.Н. Лившиц ПРИМЕР (2) Если ВНД существует, то ее величина есть такая норма дисконта, при

- 28. © В.Н. Лившиц СХЕМА 1 t = 0 t = 1 t = 2 - 10

- 29. © В.Н. Лившиц СХЕМА 2 t = 0 t = 1 t = 2 - 10

- 30. © В.Н. Лившиц СХЕМА 3 t = 0 t = 1 t = 2 - 5

- 31. © В.Н. Лившиц ПРИМЕР (3,4) Поскольку в данном примере все инвестиции осуществляются при t=0, то индексы

- 32. © В.Н. Лившиц ПРИМЕР (5) Пусть инвестору, располагающему инвестиционными возможностями 5000 ед., требуется выбрать по каждому

- 35. © В.Н. Лившиц ПРИМЕР Е = 0,1

- 36. © В.Н. Лившиц ОЦЕНКА ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА При расчете показателей общественной эффективности: в денежных потоках

- 37. © В.Н. Лившиц УЧЕТ ФАКТОРОВ РИСКА И НЕОПРЕДЕЛЕННОСТИ В ИНВЕСТИЦИОННОМ ПРОЕКТИРОВАНИИ

- 38. © В.Н. Лившиц ОСНОВНЫЕ ОТЛИЧИЯ В РАЗРАБОТКЕ И ОЦЕНКЕ ПРОЕКТОВ В ДЕТЕРМИНИРОВАННЫХ И НЕДЕТЕРМИНИРОВАННЫХ СИТУАЦИЯХ Необходимость

- 39. © В.Н. Лившиц МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ И УСТОЙЧИВОСТИ ПРОЕКТОВ Каждый следующий метод является более точным, хотя

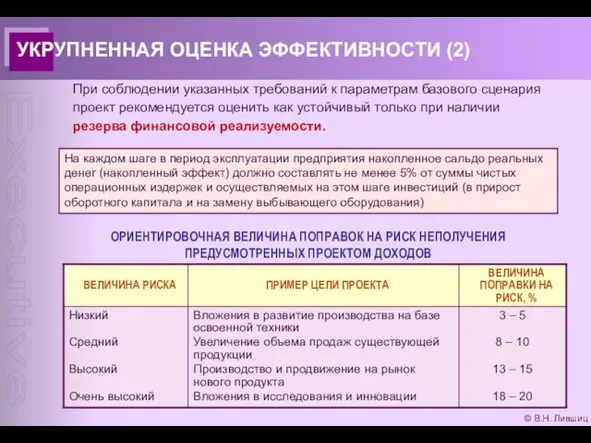

- 40. © В.Н. Лившиц УКРУПНЕННАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ (1) Проводится по показателям эффективности только одного базового сценария реализации

- 41. © В.Н. Лившиц УКРУПНЕННАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ (2) При соблюдении указанных требований к параметрам базового сценария проект

- 42. © В.Н. Лившиц ПРЕМИЯ ЗА РИСК – Бета-метод Все связанные с проектом риски подразделяются на два

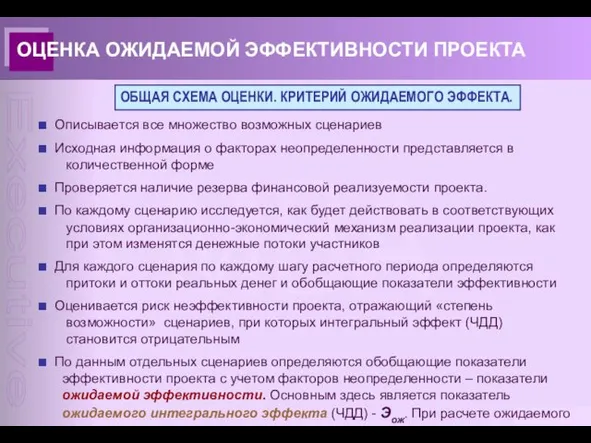

- 43. © В.Н. Лившиц ОЦЕНКА ОЖИДАЕМОЙ ЭФФЕКТИВНОСТИ ПРОЕКТА ОБЩАЯ СХЕМА ОЦЕНКИ. КРИТЕРИЙ ОЖИДАЕМОГО ЭФФЕКТА. Описывается все множество

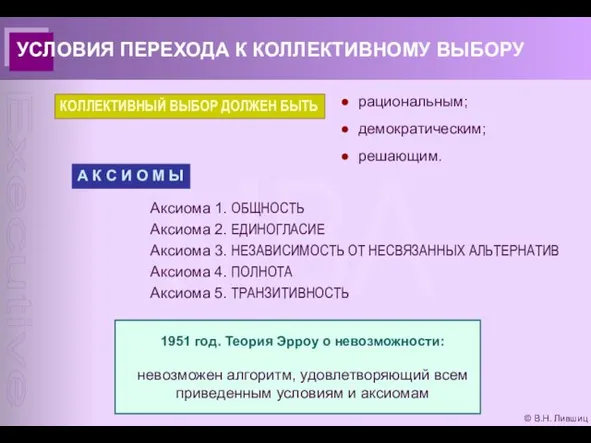

- 44. © В.Н. Лившиц УСЛОВИЯ ПЕРЕХОДА К КОЛЛЕКТИВНОМУ ВЫБОРУ КОЛЛЕКТИВНЫЙ ВЫБОР ДОЛЖЕН БЫТЬ рациональным; демократическим; решающим. А

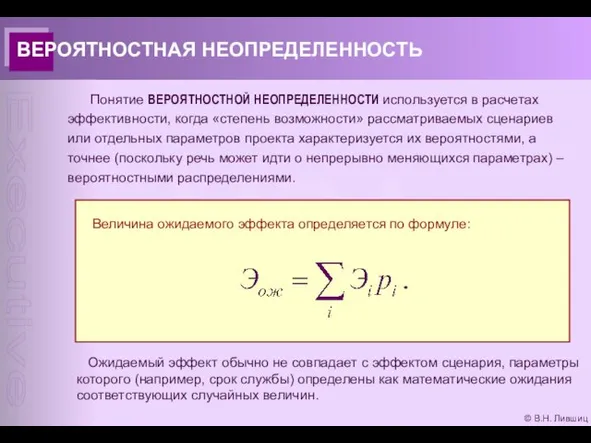

- 45. © В.Н. Лившиц ВЕРОЯТНОСТНАЯ НЕОПРЕДЕЛЕННОСТЬ Понятие ВЕРОЯТНОСТНОЙ НЕОПРЕДЕЛЕННОСТИ используется в расчетах эффективности, когда «степень возможности» рассматриваемых

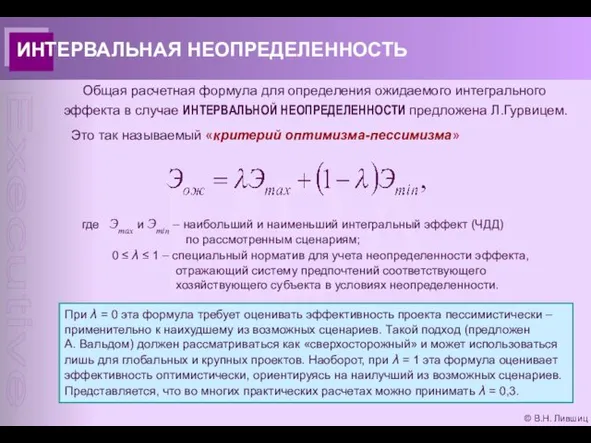

- 46. © В.Н. Лившиц ИНТЕРВАЛЬНАЯ НЕОПРЕДЕЛЕННОСТЬ Общая расчетная формула для определения ожидаемого интегрального эффекта в случае ИНТЕРВАЛЬНОЙ

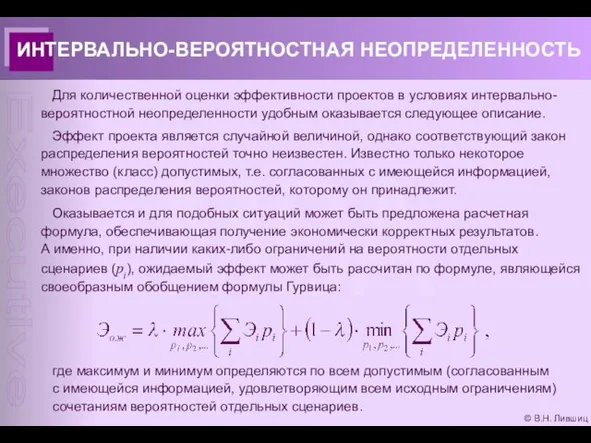

- 47. © В.Н. Лившиц ИНТЕРВАЛЬНО-ВЕРОЯТНОСТНАЯ НЕОПРЕДЕЛЕННОСТЬ Для количественной оценки эффективности проектов в условиях интервально- вероятностной неопределенности удобным

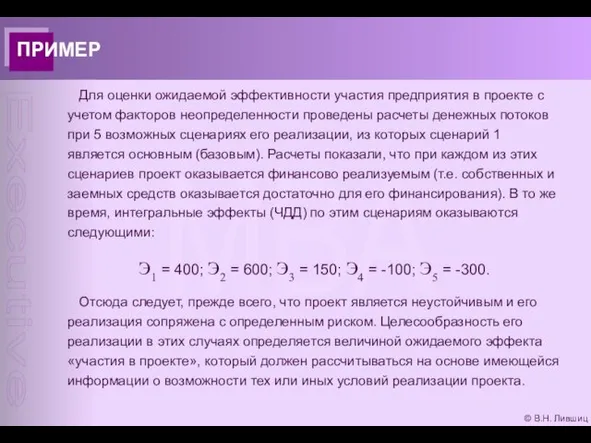

- 48. © В.Н. Лившиц ПРИМЕР Для оценки ожидаемой эффективности участия предприятия в проекте с учетом факторов неопределенности

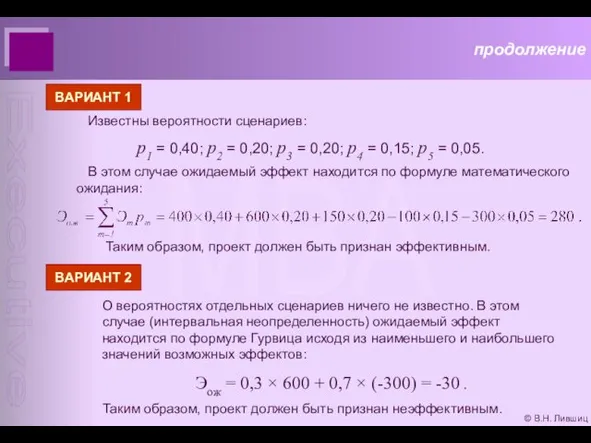

- 49. © В.Н. Лившиц продолжение ВАРИАНТ 1 Известны вероятности сценариев: р1 = 0,40; р2 = 0,20; р3

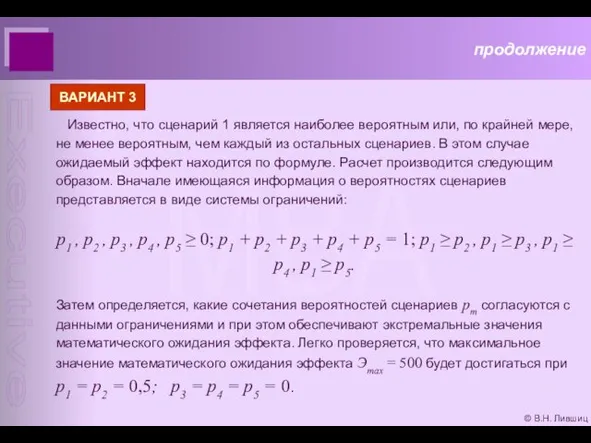

- 50. © В.Н. Лившиц продолжение ВАРИАНТ 3 Известно, что сценарий 1 является наиболее вероятным или, по крайней

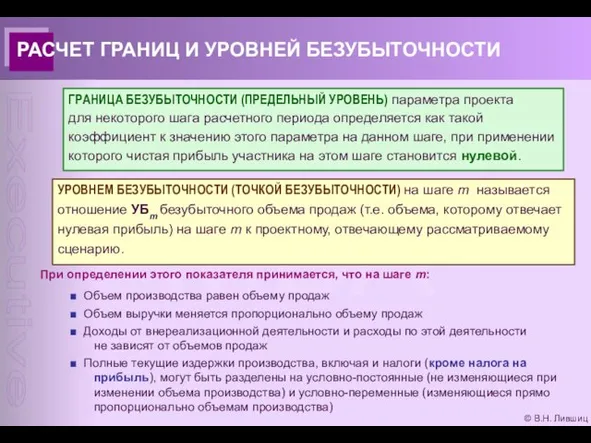

- 51. © В.Н. Лившиц РАСЧЕТ ГРАНИЦ И УРОВНЕЙ БЕЗУБЫТОЧНОСТИ ГРАНИЦА БЕЗУБЫТОЧНОСТИ (ПРЕДЕЛЬНЫЙ УРОВЕНЬ) параметра проекта для некоторого

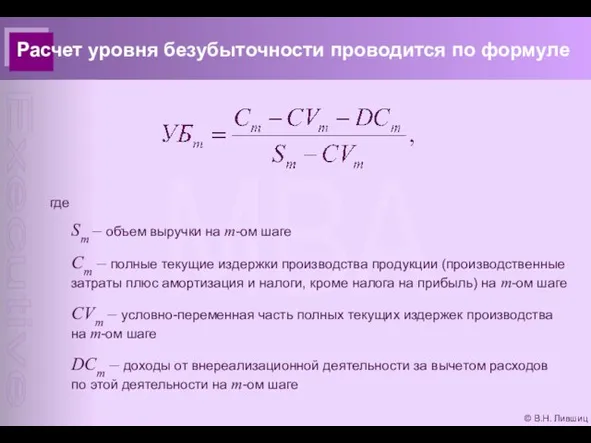

- 52. © В.Н. Лившиц где Sm – объем выручки на т-ом шаге Cm – полные текущие издержки

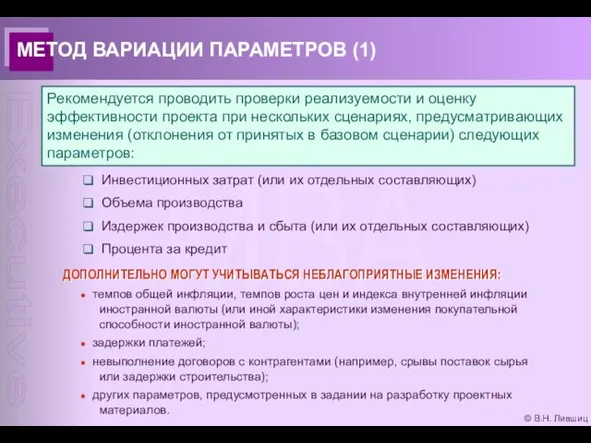

- 53. © В.Н. Лившиц МЕТОД ВАРИАЦИИ ПАРАМЕТРОВ (1) Рекомендуется проводить проверки реализуемости и оценку эффективности проекта при

- 55. Скачать презентацию

© В.Н. Лившиц

Россия, по классификации Всемирного банка, является страной с «высокими

© В.Н. Лившиц

Россия, по классификации Всемирного банка, является страной с «высокими

СПЕЦИФИКА СТАЦИОНАРНЫХ И НЕСТАЦИОНАРНЫХ ЭКОНОМИЧЕСКИХ СИСТЕМ (1)

СПЕЦИФИКА СТАЦИОНАРНЫХ И НЕСТАЦИОНАРНЫХ ЭКОНОМИЧЕСКИХ СИСТЕМ (1)

СПЕЦИФИКА СТАЦИОНАРНЫХ И НЕСТАЦИОНАРНЫХ ЭКОНОМИЧЕСКИХ СИСТЕМ (2)

СПЕЦИФИКА СТАЦИОНАРНЫХ И НЕСТАЦИОНАРНЫХ ЭКОНОМИЧЕСКИХ СИСТЕМ (2)

© В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Под ИНВЕСТИЦИЯМИ

© В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Под ИНВЕСТИЦИЯМИ

© В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

И Н

© В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

И Н

© В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (1)

© В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (1)

© В.Н. Лившиц

продолжение

В) ПО МАСШТАБАМ ПРОЕКТА:

глобальные, как правило, затрагивающие несколько

© В.Н. Лившиц

продолжение

В) ПО МАСШТАБАМ ПРОЕКТА:

глобальные, как правило, затрагивающие несколько

© В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (2)

© В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (2)

© В.Н. Лившиц

продолжение

ЭФФЕКТИВНОСТЬ ПРОЕКТА В ЦЕЛОМ оценивается с целью определения

потенциальной

© В.Н. Лившиц

продолжение

ЭФФЕКТИВНОСТЬ ПРОЕКТА В ЦЕЛОМ оценивается с целью определения потенциальной

© В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (3)

© В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (3)

© В.Н. Лившиц

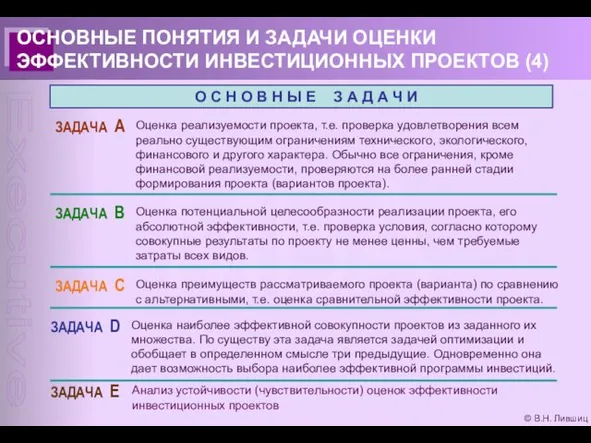

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (4)

О

© В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (4)

О

© В.Н. Лившиц

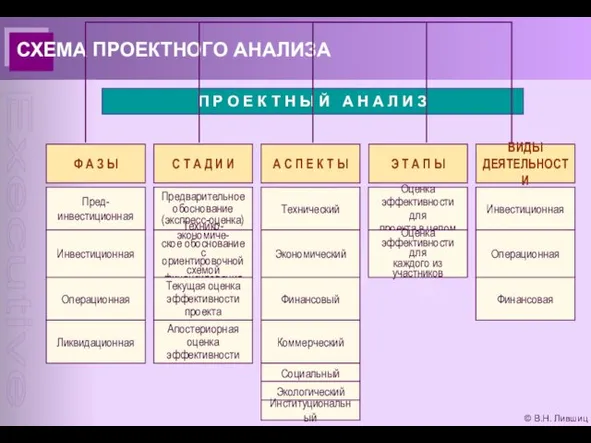

СХЕМА ПРОЕКТНОГО АНАЛИЗА

© В.Н. Лившиц

СХЕМА ПРОЕКТНОГО АНАЛИЗА

© В.Н. Лившиц

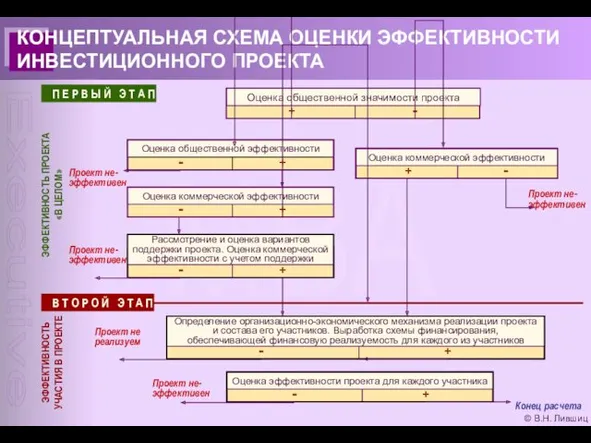

КОНЦЕПТУАЛЬНАЯ СХЕМА ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

© В.Н. Лившиц

КОНЦЕПТУАЛЬНАЯ СХЕМА ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

© В.Н. Лившиц

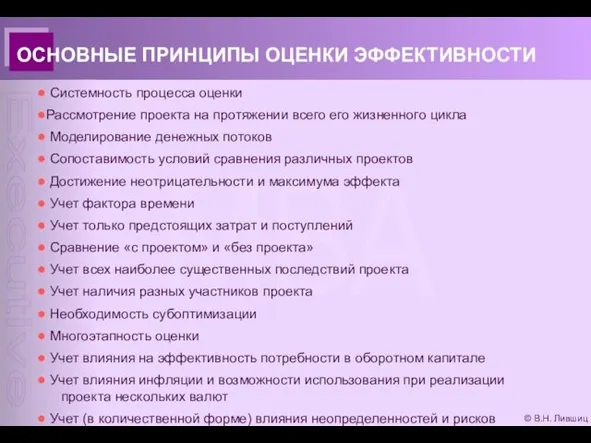

ОСНОВНЫЕ ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ

Системность процесса оценки

Рассмотрение проекта

© В.Н. Лившиц

ОСНОВНЫЕ ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ

Системность процесса оценки

Рассмотрение проекта

ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

© В.Н. Лившиц

ПРИМЕР 1

Пусть в фирме, состоящей из двух предприятий,

© В.Н. Лившиц

ПРИМЕР 1

Пусть в фирме, состоящей из двух предприятий,

© В.Н. Лившиц

ПРИМЕР 2

Определим суммарный дисконтированный поток ΦΣ для указанных

© В.Н. Лившиц

ПРИМЕР 2

Определим суммарный дисконтированный поток ΦΣ для указанных

© В.Н. Лившиц

ЧИСТЫЙ ДОХОД (ЧД, Net Value, NV)

© В.Н. Лившиц

ЧИСТЫЙ ДОХОД (ЧД, Net Value, NV)

© В.Н. Лившиц

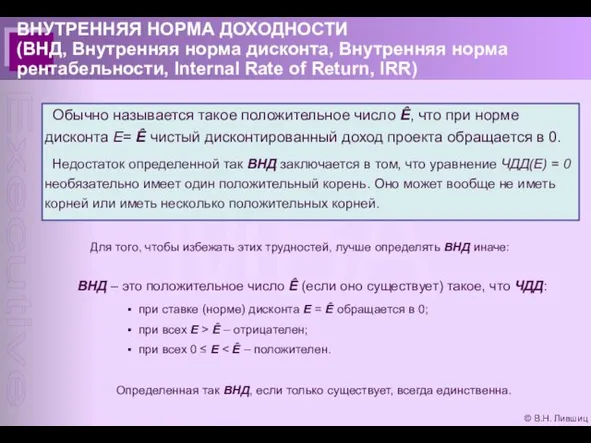

ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ

(ВНД, Внутренняя норма дисконта, Внутренняя норма

© В.Н. Лившиц

ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ (ВНД, Внутренняя норма дисконта, Внутренняя норма

© В.Н. Лившиц

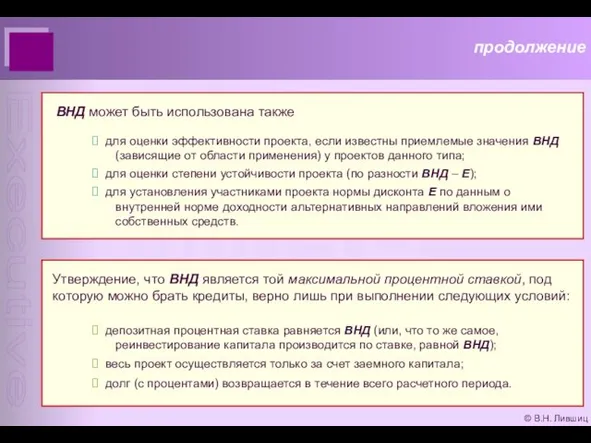

продолжение

ВНД может быть использована также

для оценки эффективности проекта,

© В.Н. Лившиц

продолжение

ВНД может быть использована также

для оценки эффективности проекта,

© В.Н. Лившиц

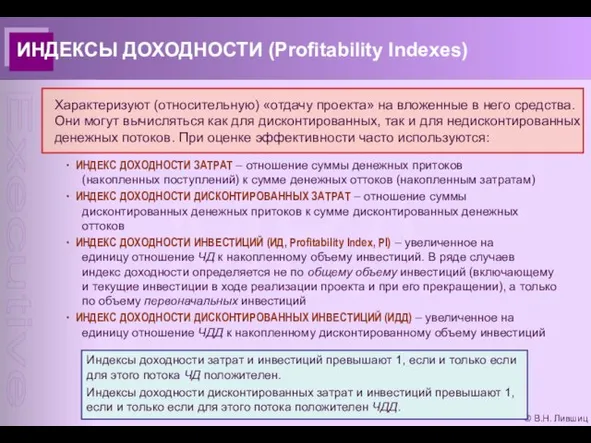

ИНДЕКСЫ ДОХОДНОСТИ (Profitability Indexes)

Характеризуют (относительную) «отдачу проекта» на вложенные

© В.Н. Лившиц

ИНДЕКСЫ ДОХОДНОСТИ (Profitability Indexes)

Характеризуют (относительную) «отдачу проекта» на вложенные

© В.Н. Лившиц

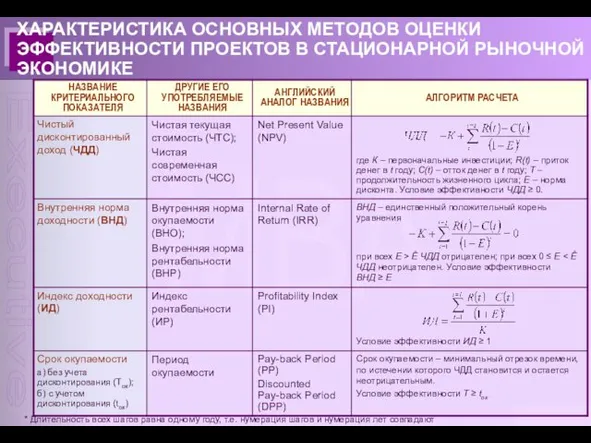

ХАРАКТЕРИСТИКА ОСНОВНЫХ МЕТОДОВ ОЦЕНКИ ЭФФЕКТИВНОСТИ ПРОЕКТОВ В СТАЦИОНАРНОЙ РЫНОЧНОЙ

© В.Н. Лившиц

ХАРАКТЕРИСТИКА ОСНОВНЫХ МЕТОДОВ ОЦЕНКИ ЭФФЕКТИВНОСТИ ПРОЕКТОВ В СТАЦИОНАРНОЙ РЫНОЧНОЙ

© В.Н. Лившиц

ПРИМЕРЫ РАСЧЕТА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ

Рассмотрим несколько примеров, в которых принимается:

© В.Н. Лившиц

ПРИМЕРЫ РАСЧЕТА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ

Рассмотрим несколько примеров, в которых принимается:

© В.Н. Лившиц

ПРИМЕР (1)

Пусть К = 1500, Е’ = 0,1, Е’’

© В.Н. Лившиц

ПРИМЕР (1)

Пусть К = 1500, Е’ = 0,1, Е’’

© В.Н. Лившиц

ПРИМЕР (2)

Если ВНД существует, то ее величина есть такая

© В.Н. Лившиц

ПРИМЕР (2)

Если ВНД существует, то ее величина есть такая

© В.Н. Лившиц

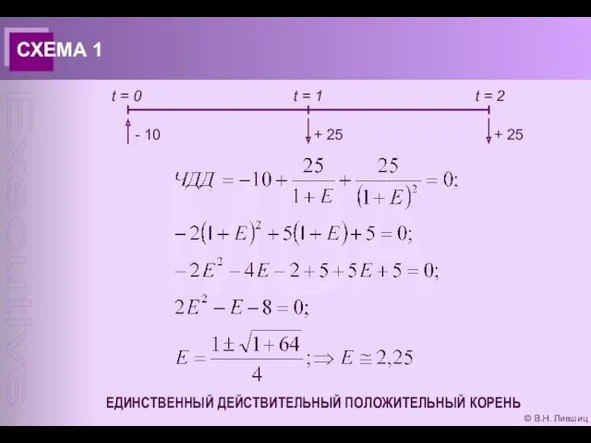

СХЕМА 1

t = 0

t = 1

t = 2

- 10

+

© В.Н. Лившиц

СХЕМА 1

t = 0

t = 1

t = 2

- 10

+

© В.Н. Лившиц

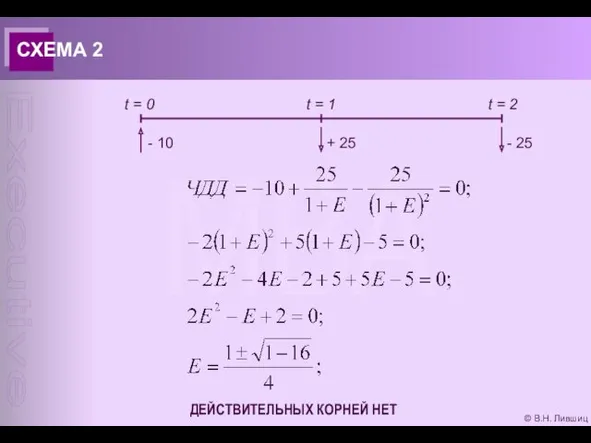

СХЕМА 2

t = 0

t = 1

t = 2

- 10

+

© В.Н. Лившиц

СХЕМА 2

t = 0

t = 1

t = 2

- 10

+

© В.Н. Лившиц

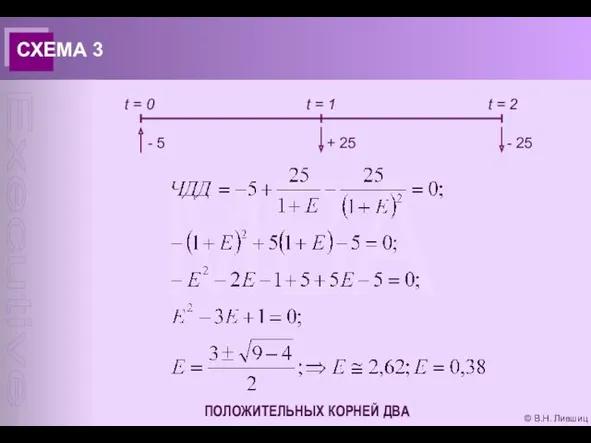

СХЕМА 3

t = 0

t = 1

t = 2

- 5

+

© В.Н. Лившиц

СХЕМА 3

t = 0

t = 1

t = 2

- 5

+

© В.Н. Лившиц

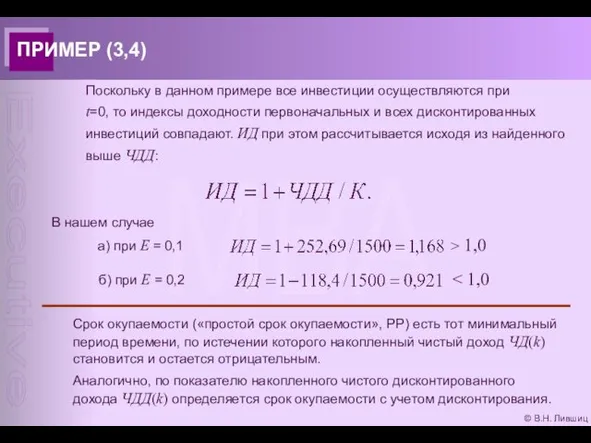

ПРИМЕР (3,4)

Поскольку в данном примере все инвестиции осуществляются при

t=0,

© В.Н. Лившиц

ПРИМЕР (3,4)

Поскольку в данном примере все инвестиции осуществляются при t=0,

© В.Н. Лившиц

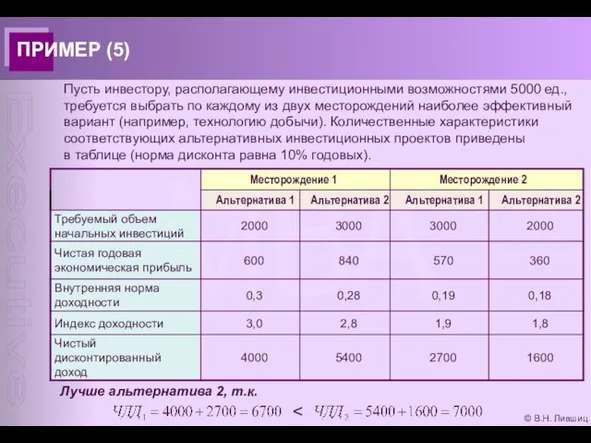

ПРИМЕР (5)

Пусть инвестору, располагающему инвестиционными возможностями 5000 ед.,

требуется выбрать

© В.Н. Лившиц

ПРИМЕР (5)

Пусть инвестору, располагающему инвестиционными возможностями 5000 ед., требуется выбрать

© В.Н. Лившиц

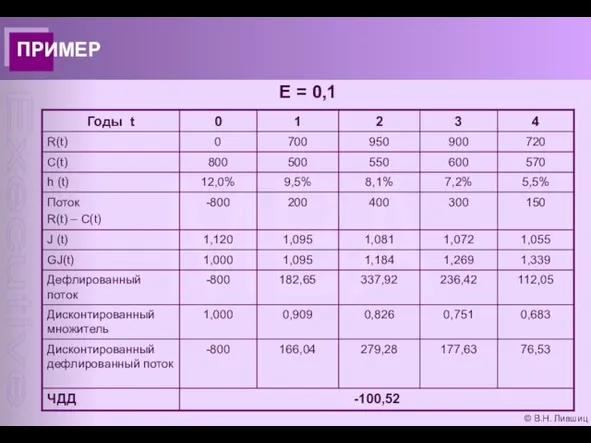

ПРИМЕР

Е = 0,1

© В.Н. Лившиц

ПРИМЕР

Е = 0,1

© В.Н. Лившиц

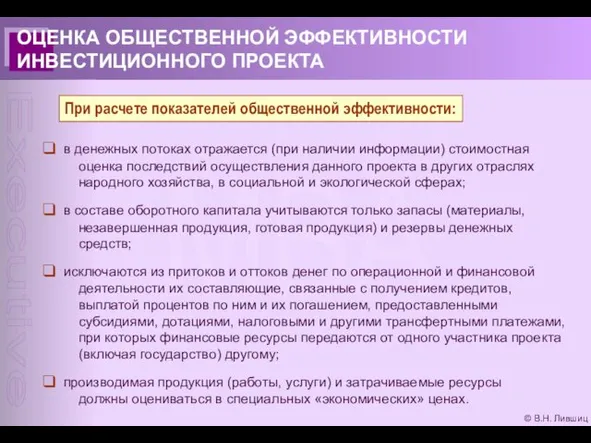

ОЦЕНКА ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

При расчете показателей общественной эффективности:

© В.Н. Лившиц

ОЦЕНКА ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

При расчете показателей общественной эффективности:

© В.Н. Лившиц

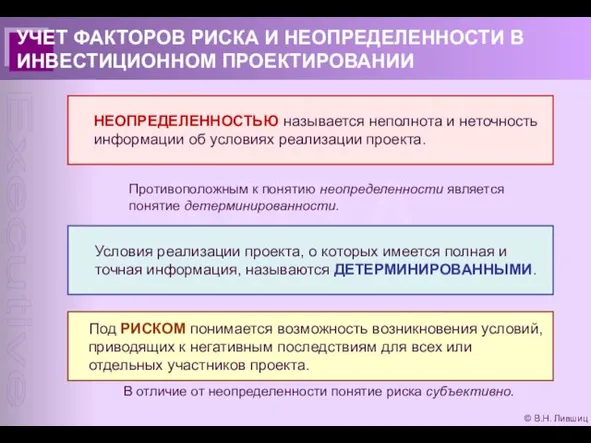

УЧЕТ ФАКТОРОВ РИСКА И НЕОПРЕДЕЛЕННОСТИ В ИНВЕСТИЦИОННОМ ПРОЕКТИРОВАНИИ

© В.Н. Лившиц

УЧЕТ ФАКТОРОВ РИСКА И НЕОПРЕДЕЛЕННОСТИ В ИНВЕСТИЦИОННОМ ПРОЕКТИРОВАНИИ

© В.Н. Лившиц

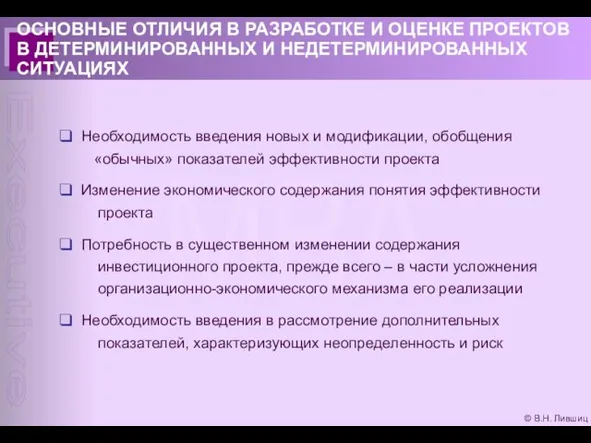

ОСНОВНЫЕ ОТЛИЧИЯ В РАЗРАБОТКЕ И ОЦЕНКЕ ПРОЕКТОВ В ДЕТЕРМИНИРОВАННЫХ

© В.Н. Лившиц

ОСНОВНЫЕ ОТЛИЧИЯ В РАЗРАБОТКЕ И ОЦЕНКЕ ПРОЕКТОВ В ДЕТЕРМИНИРОВАННЫХ

© В.Н. Лившиц

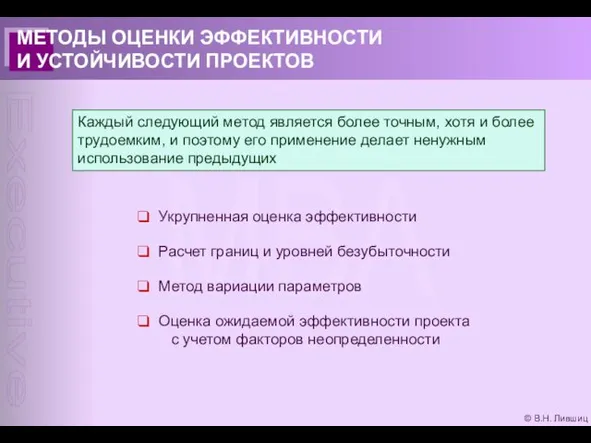

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ

И УСТОЙЧИВОСТИ ПРОЕКТОВ

Каждый следующий метод является

© В.Н. Лившиц

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ

И УСТОЙЧИВОСТИ ПРОЕКТОВ

Каждый следующий метод является

© В.Н. Лившиц

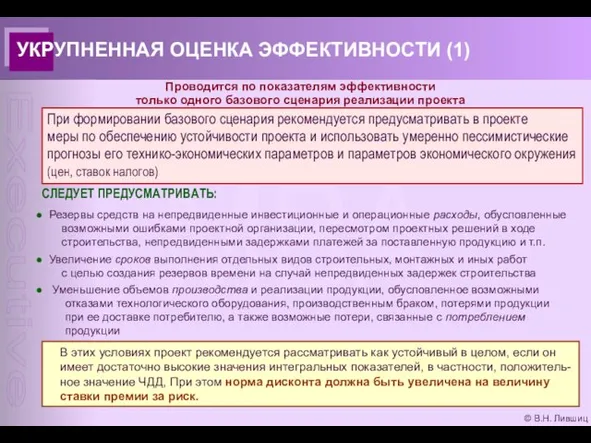

УКРУПНЕННАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ (1)

Проводится по показателям эффективности

только одного базового

© В.Н. Лившиц

УКРУПНЕННАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ (1)

Проводится по показателям эффективности только одного базового

© В.Н. Лившиц

УКРУПНЕННАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ (2)

При соблюдении указанных требований к параметрам

© В.Н. Лившиц

УКРУПНЕННАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ (2)

При соблюдении указанных требований к параметрам

© В.Н. Лившиц

ПРЕМИЯ ЗА РИСК – Бета-метод

Все связанные с проектом риски

© В.Н. Лившиц

ПРЕМИЯ ЗА РИСК – Бета-метод

Все связанные с проектом риски

© В.Н. Лившиц

ОЦЕНКА ОЖИДАЕМОЙ ЭФФЕКТИВНОСТИ ПРОЕКТА

ОБЩАЯ СХЕМА ОЦЕНКИ. КРИТЕРИЙ ОЖИДАЕМОГО

© В.Н. Лившиц

ОЦЕНКА ОЖИДАЕМОЙ ЭФФЕКТИВНОСТИ ПРОЕКТА

ОБЩАЯ СХЕМА ОЦЕНКИ. КРИТЕРИЙ ОЖИДАЕМОГО

© В.Н. Лившиц

УСЛОВИЯ ПЕРЕХОДА К КОЛЛЕКТИВНОМУ ВЫБОРУ

КОЛЛЕКТИВНЫЙ ВЫБОР ДОЛЖЕН БЫТЬ

рациональным;

© В.Н. Лившиц

УСЛОВИЯ ПЕРЕХОДА К КОЛЛЕКТИВНОМУ ВЫБОРУ

КОЛЛЕКТИВНЫЙ ВЫБОР ДОЛЖЕН БЫТЬ

рациональным;

© В.Н. Лившиц

ВЕРОЯТНОСТНАЯ НЕОПРЕДЕЛЕННОСТЬ

Понятие ВЕРОЯТНОСТНОЙ НЕОПРЕДЕЛЕННОСТИ используется в расчетах эффективности,

© В.Н. Лившиц

ВЕРОЯТНОСТНАЯ НЕОПРЕДЕЛЕННОСТЬ

Понятие ВЕРОЯТНОСТНОЙ НЕОПРЕДЕЛЕННОСТИ используется в расчетах эффективности,

© В.Н. Лившиц

ИНТЕРВАЛЬНАЯ НЕОПРЕДЕЛЕННОСТЬ

Общая расчетная формула для определения ожидаемого интегрального

эффекта

© В.Н. Лившиц

ИНТЕРВАЛЬНАЯ НЕОПРЕДЕЛЕННОСТЬ

Общая расчетная формула для определения ожидаемого интегрального эффекта

© В.Н. Лившиц

ИНТЕРВАЛЬНО-ВЕРОЯТНОСТНАЯ НЕОПРЕДЕЛЕННОСТЬ

Для количественной оценки эффективности проектов в условиях

© В.Н. Лившиц

ИНТЕРВАЛЬНО-ВЕРОЯТНОСТНАЯ НЕОПРЕДЕЛЕННОСТЬ

Для количественной оценки эффективности проектов в условиях

© В.Н. Лившиц

ПРИМЕР

Для оценки ожидаемой эффективности участия предприятия в проекте

© В.Н. Лившиц

ПРИМЕР

Для оценки ожидаемой эффективности участия предприятия в проекте

© В.Н. Лившиц

продолжение

ВАРИАНТ 1

Известны вероятности сценариев:

р1 = 0,40; р2

© В.Н. Лившиц

продолжение

ВАРИАНТ 1

Известны вероятности сценариев:

р1 = 0,40; р2

© В.Н. Лившиц

продолжение

ВАРИАНТ 3

Известно, что сценарий 1 является наиболее вероятным

© В.Н. Лившиц

продолжение

ВАРИАНТ 3

Известно, что сценарий 1 является наиболее вероятным

© В.Н. Лившиц

РАСЧЕТ ГРАНИЦ И УРОВНЕЙ БЕЗУБЫТОЧНОСТИ

ГРАНИЦА БЕЗУБЫТОЧНОСТИ (ПРЕДЕЛЬНЫЙ УРОВЕНЬ) параметра

© В.Н. Лившиц

РАСЧЕТ ГРАНИЦ И УРОВНЕЙ БЕЗУБЫТОЧНОСТИ

ГРАНИЦА БЕЗУБЫТОЧНОСТИ (ПРЕДЕЛЬНЫЙ УРОВЕНЬ) параметра

© В.Н. Лившиц

где

Sm – объем выручки на т-ом шаге

Cm – полные

© В.Н. Лившиц

где

Sm – объем выручки на т-ом шаге

Cm – полные

© В.Н. Лившиц

МЕТОД ВАРИАЦИИ ПАРАМЕТРОВ (1)

Рекомендуется проводить проверки реализуемости и оценку

© В.Н. Лившиц

МЕТОД ВАРИАЦИИ ПАРАМЕТРОВ (1)

Рекомендуется проводить проверки реализуемости и оценку

Оборотные средства организации

Оборотные средства организации Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Международный проект логистики

Международный проект логистики Планирование в рамках контрактной системы. Планирование закупок

Планирование в рамках контрактной системы. Планирование закупок Диагностика драгоценных металлов

Диагностика драгоценных металлов Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Особенности формирования национальной валютной системы Китая

Особенности формирования национальной валютной системы Китая Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов

Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов Фьючерсы и опционы Биржи РТС (FORTS)

Фьючерсы и опционы Биржи РТС (FORTS) Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7

Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7 Бюджет для граждан Новоклязьминского сельского поселения

Бюджет для граждан Новоклязьминского сельского поселения Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Ценные бумаги

Ценные бумаги Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Облигации, их виды и особенности

Облигации, их виды и особенности Банковская система

Банковская система Объекты государственного финансового контроля

Объекты государственного финансового контроля Бухгалтерский учет и анализ хозяйственной деятельности

Бухгалтерский учет и анализ хозяйственной деятельности Бухгалтерский учет бюджетных, казенных и автономных учреждениях

Бухгалтерский учет бюджетных, казенных и автономных учреждениях Элементы аудиторского заключения

Элементы аудиторского заключения Гражданско-правовые отношения в бухгалтерском учете и налогообложении

Гражданско-правовые отношения в бухгалтерском учете и налогообложении