- Накопительное страхование жизни

Содержание

- 2. Накопительное страхование жизни Накопительное страхование жизни – это сочетание страхования жизни и здоровья человека, с программой

- 3. Сущность и необходимость страхования жизни Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое

- 4. Основные условия продукта страхователь – физическое или юридическое лицо. Возраст не ограничен; застрахованный – физическое лицо

- 5. Перспектива страхования жизни как инструмент вложения денег на российском рынки Страхование жизни во всем мире используется

- 6. Особенности накопительного страхования жизни Рациональным: надежная долгосрочная страховая защита для всей семьи; Современным: формирование будущего капитала

- 7. Валюта договора USD – доллары США; RUR – рубли;

- 8. Компания «Ресо – Гарантия» РЕСО- Гарантия – универсальная страховая компания, созданная в 1991 году. Компания имеет

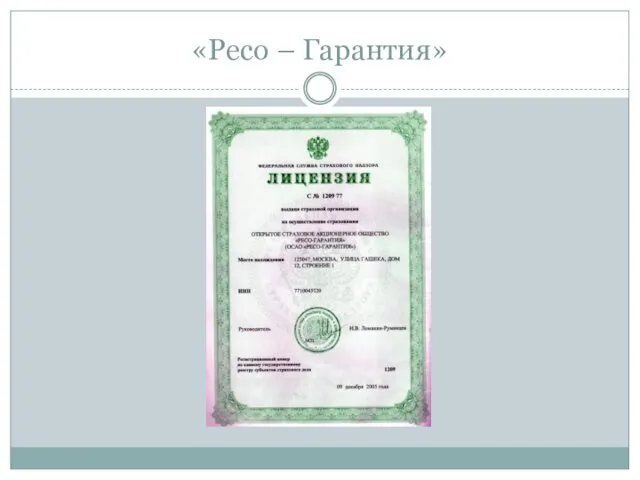

- 9. «Ресо – Гарантия»

- 10. Страховые риски Основные страховые риски смерть Застрахованного по любой причине(Смерть ); дожитие Застрахованного до срока окончания

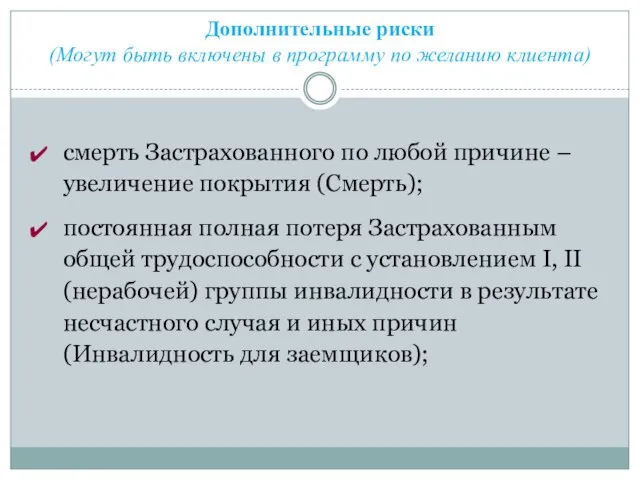

- 11. Дополнительные риски (Могут быть включены в программу по желанию клиента) смерть Застрахованного по любой причине –

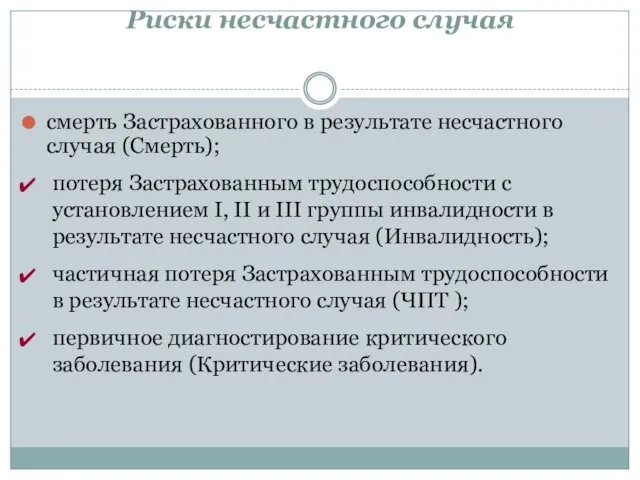

- 12. Риски несчастного случая смерть Застрахованного в результате несчастного случая (Смерть); потеря Застрахованным трудоспособности с установлением I,

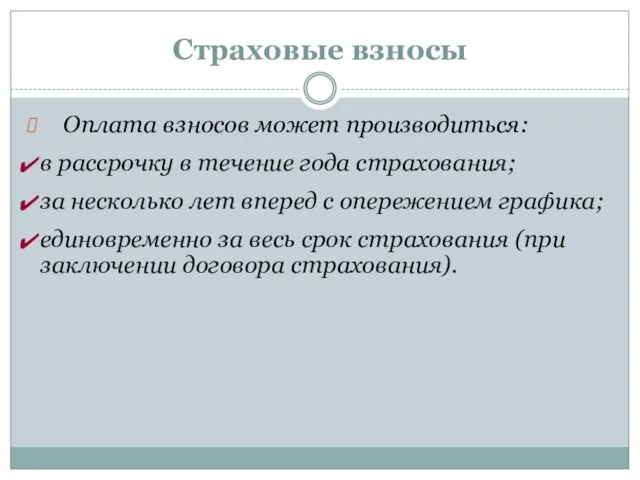

- 13. Страховые взносы Оплата взносов может производиться: в рассрочку в течение года страхования; за несколько лет вперед

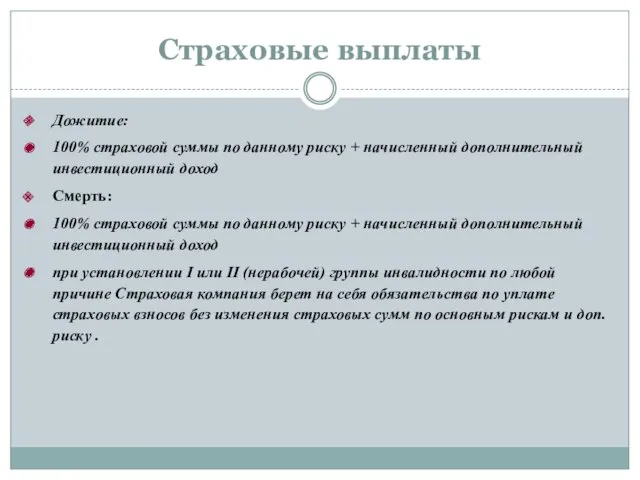

- 14. Страховые выплаты Дожитие: 100% страховой суммы по данному риску + начисленный дополнительный инвестиционный доход Смерть: 100%

- 15. Страховые выплаты критические заболевания в зависимости от группы заболеваний: 100% от страховой суммы по данному риску

- 17. Скачать презентацию

Накопительное страхование жизни

Накопительное страхование жизни – это сочетание страхования жизни и здоровья

Накопительное страхование жизни

Накопительное страхование жизни – это сочетание страхования жизни и здоровья

Сущность и необходимость страхования жизни

Страхование - это способ возмещения убытков,

Сущность и необходимость страхования жизни

Страхование - это способ возмещения убытков,

Основные условия продукта

страхователь – физическое или юридическое лицо. Возраст не ограничен;

застрахованный

Основные условия продукта

страхователь – физическое или юридическое лицо. Возраст не ограничен;

застрахованный

Перспектива страхования жизни как инструмент вложения денег на российском рынки

Страхование

Перспектива страхования жизни как инструмент вложения денег на российском рынки

Страхование

Особенности накопительного страхования жизни

Рациональным: надежная долгосрочная страховая защита для всей семьи;

Современным:

Особенности накопительного страхования жизни

Рациональным: надежная долгосрочная страховая защита для всей семьи;

Современным:

Валюта договора

USD – доллары США;

RUR – рубли;

Валюта договора

USD – доллары США;

RUR – рубли;

Компания «Ресо – Гарантия»

РЕСО- Гарантия – универсальная страховая компания, созданная в 1991

Компания «Ресо – Гарантия»

РЕСО- Гарантия – универсальная страховая компания, созданная в 1991

«Ресо – Гарантия»

«Ресо – Гарантия»

Страховые риски

Основные страховые риски

смерть Застрахованного по любой причине(Смерть );

дожитие Застрахованного до

Страховые риски

Основные страховые риски

смерть Застрахованного по любой причине(Смерть );

дожитие Застрахованного до

Дополнительные риски

(Могут быть включены в программу по желанию клиента)

смерть Застрахованного по

Дополнительные риски

(Могут быть включены в программу по желанию клиента)

смерть Застрахованного по

Риски несчастного случая

смерть Застрахованного в результате несчастного случая (Смерть);

потеря Застрахованным трудоспособности

Риски несчастного случая

смерть Застрахованного в результате несчастного случая (Смерть);

потеря Застрахованным трудоспособности

Страховые взносы

Оплата взносов может производиться:

в рассрочку в течение года страхования;

за несколько

Страховые взносы

Оплата взносов может производиться:

в рассрочку в течение года страхования;

за несколько

Страховые выплаты

Дожитие:

100% страховой суммы по данному риску + начисленный дополнительный инвестиционный

Страховые выплаты

Дожитие:

100% страховой суммы по данному риску + начисленный дополнительный инвестиционный

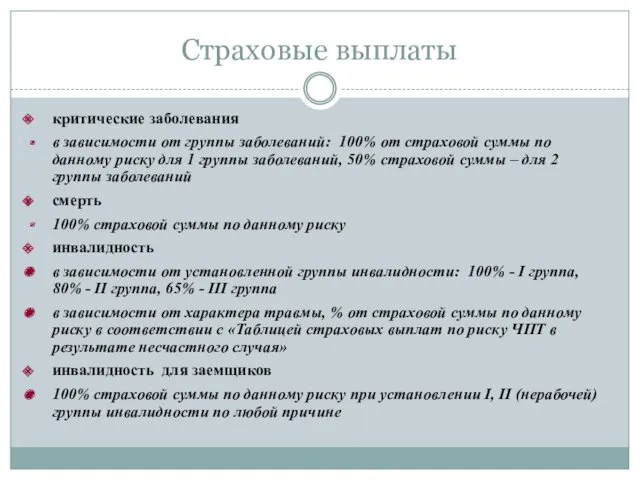

Страховые выплаты

критические заболевания

в зависимости от группы заболеваний: 100% от страховой суммы

Страховые выплаты

критические заболевания

в зависимости от группы заболеваний: 100% от страховой суммы

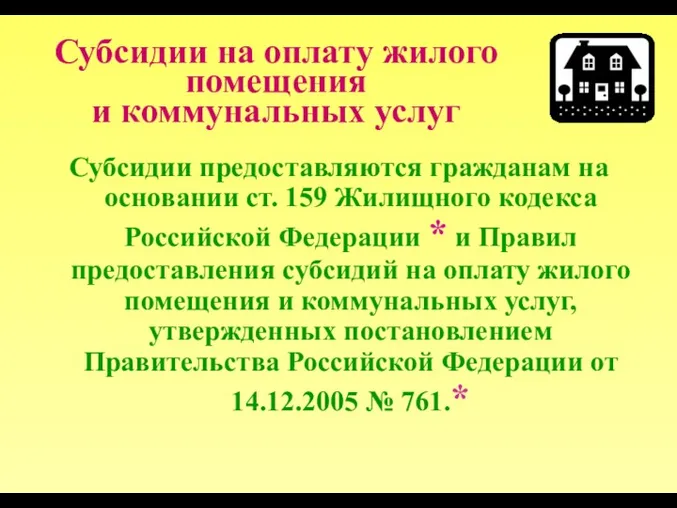

Субсидии на оплату жилого помещения и коммунальных услуг

Субсидии на оплату жилого помещения и коммунальных услуг Налогообложение предприятий

Налогообложение предприятий Трейдинг. Корни биржевой торговли (урок № 1)

Трейдинг. Корни биржевой торговли (урок № 1) Кәсіпкерлік қызметті қаржыландыру. (Такырып 5)

Кәсіпкерлік қызметті қаржыландыру. (Такырып 5) Банковские продукты и услуги для компаний - контрагентов РУСАЛ

Банковские продукты и услуги для компаний - контрагентов РУСАЛ Финансирование системы образования

Финансирование системы образования Субсидии на поддержку садоводческих некоммерческих товариществ в 2018 году

Субсидии на поддержку садоводческих некоммерческих товариществ в 2018 году Концептуальні основи оподаткування

Концептуальні основи оподаткування Финансовые и инвестиционные инструменты предпринимательской деятельности

Финансовые и инвестиционные инструменты предпринимательской деятельности Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2

Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2 Внедрение системы персонифицированного финансирования в Белгородской области

Внедрение системы персонифицированного финансирования в Белгородской области Внебюджетные фонды

Внебюджетные фонды Introduction to business. Lecture 3

Introduction to business. Lecture 3 Инициативное бюджетирование в Московской области

Инициативное бюджетирование в Московской области Начисление процентов по сложным ставкам

Начисление процентов по сложным ставкам Власний капітал

Власний капітал Cost-Volume-Profit (CVP) Analysis

Cost-Volume-Profit (CVP) Analysis Бухгалтерский баланс в анализе финансового результата предприятия и его улучшение в ОАО ПНППК

Бухгалтерский баланс в анализе финансового результата предприятия и его улучшение в ОАО ПНППК Экономика организации

Экономика организации Кейс: несогласие застрахованного лица с размером возмещенного ущерба

Кейс: несогласие застрахованного лица с размером возмещенного ущерба Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром)

Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром) QIWI-Кошелек на номер телефона. Быстрые выплаты таксистам

QIWI-Кошелек на номер телефона. Быстрые выплаты таксистам Басқару жүйесіндегі бухгальтерлік есептің жалпы сипаттамасы

Басқару жүйесіндегі бухгальтерлік есептің жалпы сипаттамасы Актуальные вопросы при переходе на электронный документооборот

Актуальные вопросы при переходе на электронный документооборот Право социального обеспечения. Тема 3 и тема 4

Право социального обеспечения. Тема 3 и тема 4 Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Банківський продукт Зелена енергія. Кредитування в Ощадбанку

Банківський продукт Зелена енергія. Кредитування в Ощадбанку Қазақстан Республикасының валюталық саясатының ерекшеліктері

Қазақстан Республикасының валюталық саясатының ерекшеліктері