- Шығындарды басқарудың ролі

Содержание

- 2. ЖОСПАРЫ: (ҚАРАЛАТЫН СҰРАҚТАР ТІЗІМІ)

- 3. Өнімнің өзіндік құны-бұл кәсіпорынның өнімді өндірумен және өткізумен байланысты барлық шығындарын ақшалай нысанда білдіретін, өнеркәсіптік кәсіпорындар

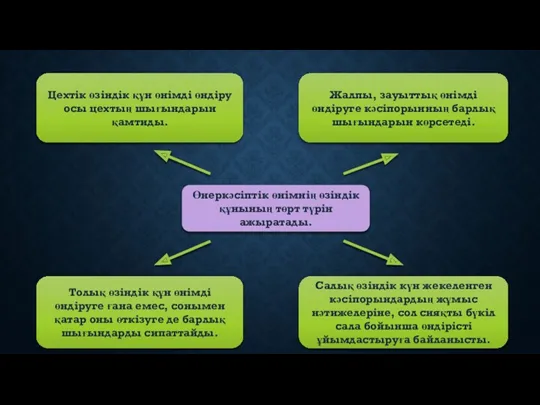

- 4. Толық өзіндік құн өнімді өндіруге ғана емес, сонымен қатар оны өткізуге де барлық шығындарды сипаттайды. Цехтік

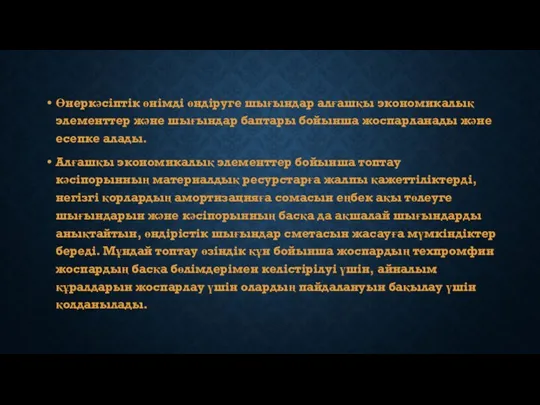

- 5. Өнеркәсіптік өнімді өндіруге шығындар алғашқы экономикалық элементтер және шығындар баптары бойынша жоспарланады және есепке алады. Алғашқы

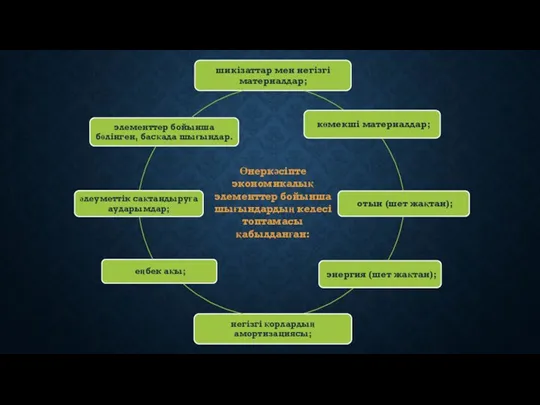

- 6. Өнеркәсіпте экономикалық элементтер бойынша шығындардың келесі топтамасы қабылданған:

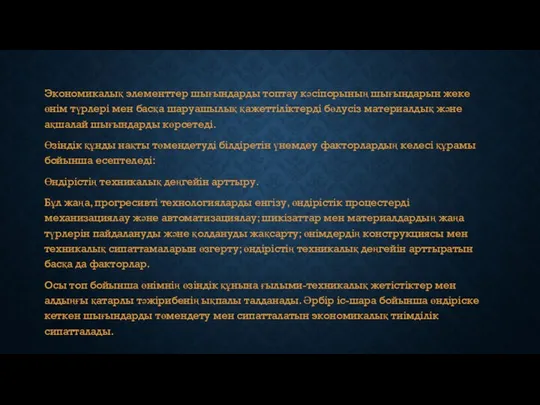

- 7. Экономикалық элементтер шығындарды топтау кәсіпорының шығындарын жеке өнім түрлері мен басқа шаруашылық қажеттіліктерді бөлусіз материалдық және

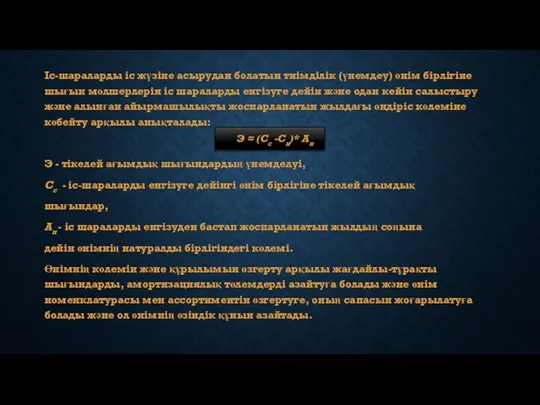

- 8. Іс-шараларды іс жүзіне асырудан болатын тиімділік (үнемдеу) өнім бірлігіне шығын мөлшерлерін іс шараларды енгізуге дейін және

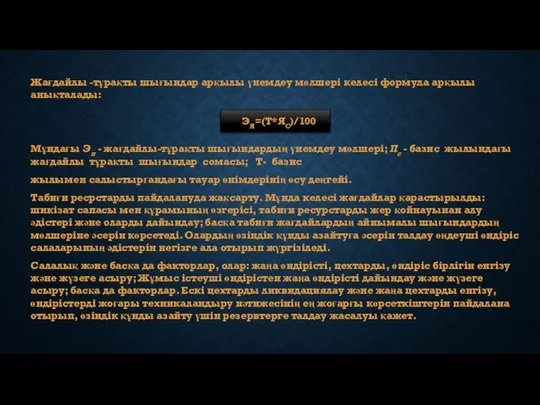

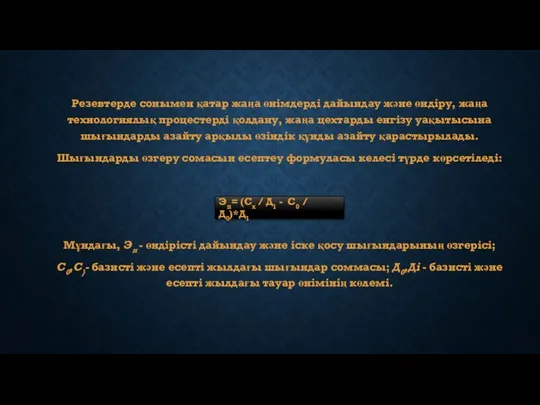

- 9. Жағдайлы -тұрақты шығындар арқылы үнемдеу мөлшері келесі формула арқылы анықталады: Мұндағы Эп - жағдайлы-тұрақты шығындардың үнемдеу

- 10. Резевтерде сонымен қатар жаңа өнімдерді дайындау және өндіру, жаңа технологиялық процестерді қолдану, жаңа цехтарды енгізу уақытысына

- 11. ӨНІМНІҢ ӨЗІНДІК ҚҰНЫН ТАЛДАУ ОБЪЕКТІСІ БОЛЫП КЕЛЕСІ КӨРСЕТКІШТЕР ТАБЫЛАДЫ:

- 12. Экономикалық элементтер шығындарды топтау кәсіпорының шығындарын жеке өнім түрлері мен басқа шаруашылық қажеттіліктерді бөлусіз материалдық және

- 13. ӨНЕРКӘСІПТЕ НЕГІЗГІ КАЛЬКУЛЯЦИЯЛЫҚ БАПТАРДЫҢ КЕЛЕСІ НОМЕНКЛАТУРАСЫ ҚОЛДАНЫЛАДЫ:

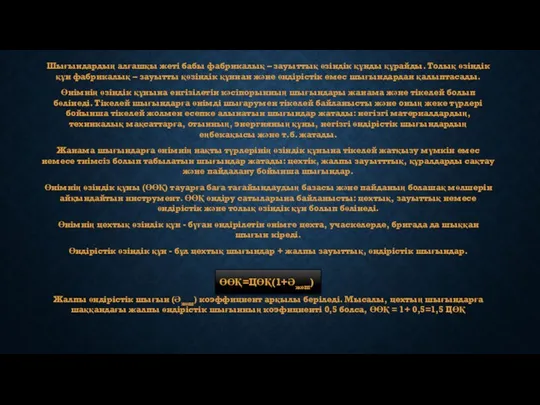

- 14. Шығындардың алғашқы жеті бабы фабрикалық – зауыттық өзіндік құнды құрайды. Толық өзіндік құн фабрикалық – зауытты

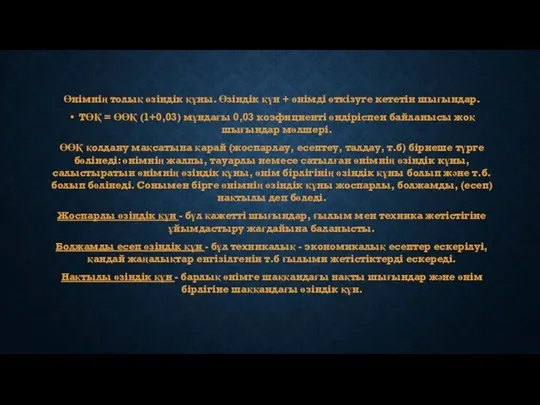

- 15. Өнімнің толық өзіндік құны. Өзіндік қүн + өнімді өткізуге кететін шығындар. ТӨҚ = ӨӨҚ (1+0,03) мұндағы

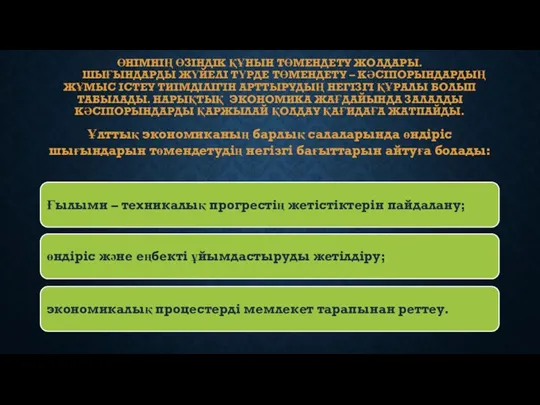

- 16. ӨНІМНІҢ ӨЗІНДІК ҚҰНЫН ТӨМЕНДЕТУ ЖОЛДАРЫ. ШЫҒЫНДАРДЫ ЖҮЙЕЛІ ТҮРДЕ ТӨМЕНДЕТУ – КӘСІПОРЫНДАРДЫҢ ЖҰМЫС ІСТЕУ ТИІМДІЛІГІН АРТТЫРУДЫҢ НЕГІЗГІ

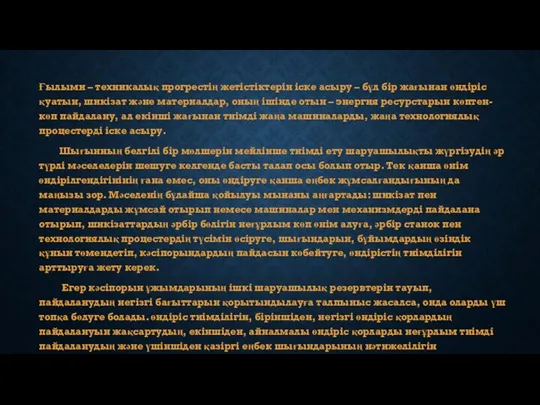

- 17. Ғылыми – техникалық прогрестің жетістіктерін іске асыру – бұл бір жағынан өндіріс қуатын, шикізат және материалдар,

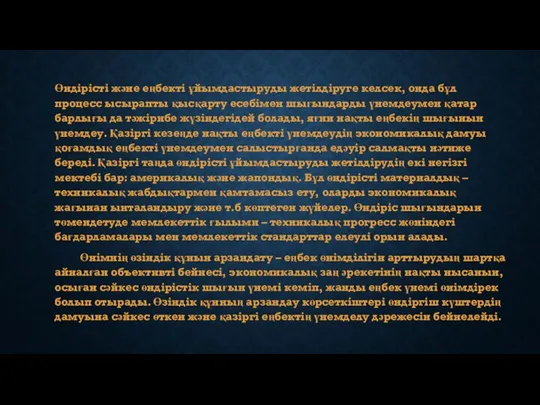

- 18. Өндірісті және еңбекті ұйымдастыруды жетілдіруге келсек, онда бұл процесс ысырапты қысқарту есебімен шығындарды үнемдеумен қатар барлығы

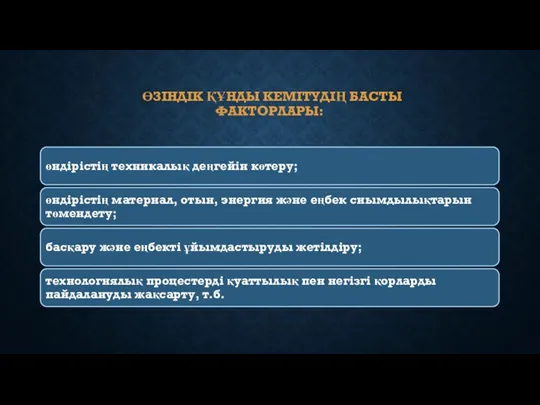

- 19. ӨЗІНДІК ҚҰНДЫ КЕМІТУДІҢ БАСТЫ ФАКТОРЛАРЫ:

- 21. Скачать презентацию

ЖОСПАРЫ:

(ҚАРАЛАТЫН СҰРАҚТАР ТІЗІМІ)

ЖОСПАРЫ:

(ҚАРАЛАТЫН СҰРАҚТАР ТІЗІМІ)

Өнімнің өзіндік құны-бұл кәсіпорынның өнімді өндірумен және өткізумен байланысты барлық шығындарын

Өнімнің өзіндік құны-бұл кәсіпорынның өнімді өндірумен және өткізумен байланысты барлық шығындарын

Толық өзіндік құн өнімді өндіруге ғана емес, сонымен қатар оны өткізуге

Толық өзіндік құн өнімді өндіруге ғана емес, сонымен қатар оны өткізуге

Өнеркәсіптік өнімді өндіруге шығындар алғашқы экономикалық элементтер және шығындар баптары бойынша

Өнеркәсіптік өнімді өндіруге шығындар алғашқы экономикалық элементтер және шығындар баптары бойынша

Өнеркәсіпте экономикалық элементтер бойынша шығындардың келесі топтамасы қабылданған:

Өнеркәсіпте экономикалық элементтер бойынша шығындардың келесі топтамасы қабылданған:

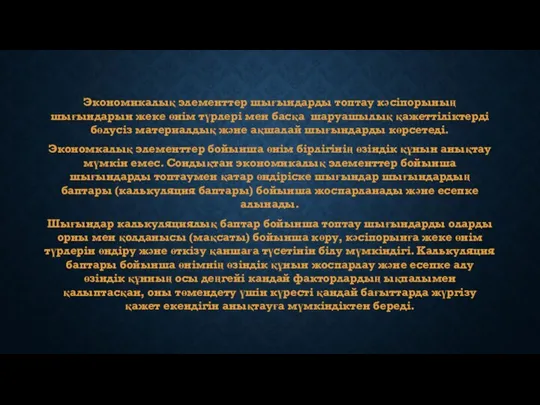

Экономикалық элементтер шығындарды топтау кәсіпорының шығындарын жеке өнім түрлері мен басқа

Экономикалық элементтер шығындарды топтау кәсіпорының шығындарын жеке өнім түрлері мен басқа

Іс-шараларды іс жүзіне асырудан болатын тиімділік (үнемдеу) өнім бірлігіне шығын мөлшерлерін

Іс-шараларды іс жүзіне асырудан болатын тиімділік (үнемдеу) өнім бірлігіне шығын мөлшерлерін

Жағдайлы -тұрақты шығындар арқылы үнемдеу мөлшері келесі формула арқылы анықталады:

Мұндағы Эп

Жағдайлы -тұрақты шығындар арқылы үнемдеу мөлшері келесі формула арқылы анықталады:

Мұндағы Эп

Резевтерде сонымен қатар жаңа өнімдерді дайындау және өндіру, жаңа технологиялық процестерді

Резевтерде сонымен қатар жаңа өнімдерді дайындау және өндіру, жаңа технологиялық процестерді

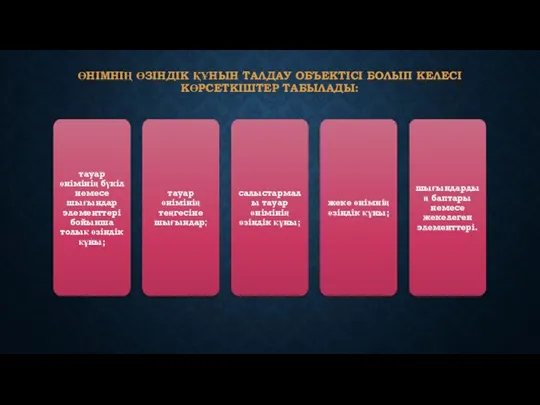

ӨНІМНІҢ ӨЗІНДІК ҚҰНЫН ТАЛДАУ ОБЪЕКТІСІ БОЛЫП КЕЛЕСІ КӨРСЕТКІШТЕР ТАБЫЛАДЫ:

ӨНІМНІҢ ӨЗІНДІК ҚҰНЫН ТАЛДАУ ОБЪЕКТІСІ БОЛЫП КЕЛЕСІ КӨРСЕТКІШТЕР ТАБЫЛАДЫ:

Экономикалық элементтер шығындарды топтау кәсіпорының шығындарын жеке өнім түрлері мен басқа

Экономикалық элементтер шығындарды топтау кәсіпорының шығындарын жеке өнім түрлері мен басқа

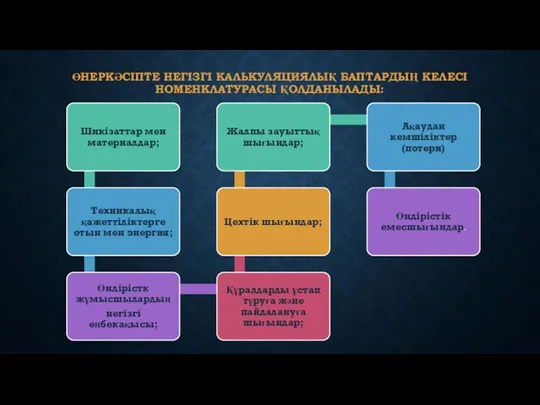

ӨНЕРКӘСІПТЕ НЕГІЗГІ КАЛЬКУЛЯЦИЯЛЫҚ БАПТАРДЫҢ КЕЛЕСІ НОМЕНКЛАТУРАСЫ ҚОЛДАНЫЛАДЫ:

ӨНЕРКӘСІПТЕ НЕГІЗГІ КАЛЬКУЛЯЦИЯЛЫҚ БАПТАРДЫҢ КЕЛЕСІ НОМЕНКЛАТУРАСЫ ҚОЛДАНЫЛАДЫ:

Шығындардың алғашқы жеті бабы фабрикалық – зауыттық өзіндік құнды құрайды. Толық

Шығындардың алғашқы жеті бабы фабрикалық – зауыттық өзіндік құнды құрайды. Толық

Өнімнің толық өзіндік құны. Өзіндік қүн + өнімді өткізуге кететін шығындар.

ТӨҚ

Өнімнің толық өзіндік құны. Өзіндік қүн + өнімді өткізуге кететін шығындар.

ТӨҚ

ӨНІМНІҢ ӨЗІНДІК ҚҰНЫН ТӨМЕНДЕТУ ЖОЛДАРЫ.

ШЫҒЫНДАРДЫ ЖҮЙЕЛІ ТҮРДЕ ТӨМЕНДЕТУ – КӘСІПОРЫНДАРДЫҢ

ӨНІМНІҢ ӨЗІНДІК ҚҰНЫН ТӨМЕНДЕТУ ЖОЛДАРЫ. ШЫҒЫНДАРДЫ ЖҮЙЕЛІ ТҮРДЕ ТӨМЕНДЕТУ – КӘСІПОРЫНДАРДЫҢ

Ғылыми – техникалық прогрестің жетістіктерін іске асыру – бұл бір жағынан

Ғылыми – техникалық прогрестің жетістіктерін іске асыру – бұл бір жағынан

Өндірісті және еңбекті ұйымдастыруды жетілдіруге келсек, онда бұл процесс ысырапты қысқарту

Өндірісті және еңбекті ұйымдастыруды жетілдіруге келсек, онда бұл процесс ысырапты қысқарту

ӨЗІНДІК ҚҰНДЫ КЕМІТУДІҢ БАСТЫ ФАКТОРЛАРЫ:

ӨЗІНДІК ҚҰНДЫ КЕМІТУДІҢ БАСТЫ ФАКТОРЛАРЫ:

Основы продаж. Технический и графический анализ

Основы продаж. Технический и графический анализ The Financial Market Environment

The Financial Market Environment Кредитный Договор

Кредитный Договор Учет и анализ финансовых результатов в ОАО Псковавиа

Учет и анализ финансовых результатов в ОАО Псковавиа Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Учет нематериальных активов

Учет нематериальных активов Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Теоретический подход к понятию страхового рынка. Финансы и кредит

Теоретический подход к понятию страхового рынка. Финансы и кредит Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Выездная налоговая проверка

Выездная налоговая проверка Налоговая политика

Налоговая политика Надёжность и финансовая устойчивость коммерческого банка

Надёжность и финансовая устойчивость коммерческого банка Операционный отчет

Операционный отчет Сопроводительные документы

Сопроводительные документы Бюро Непрерывного Профессионального Развития

Бюро Непрерывного Профессионального Развития Презентація страхових продуктів для забезпечення страховим захистом працівників ПАТ Укрзалізниця та членів їх родин

Презентація страхових продуктів для забезпечення страховим захистом працівників ПАТ Укрзалізниця та членів їх родин Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Коммерческое предложение по кредитованию и банковской гарантии

Коммерческое предложение по кредитованию и банковской гарантии Экономическая основа местного самоуправления

Экономическая основа местного самоуправления Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Трудові ресурси підприємства. (Тема 8)

Трудові ресурси підприємства. (Тема 8) Белоруссияның қаржы жүйесі

Белоруссияның қаржы жүйесі Криптовалютная биржа

Криптовалютная биржа Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщики и плательщики сборов. Налоговые агенты Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп

Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп Национальная валюта Республики Казахстан

Национальная валюта Республики Казахстан Денежный оборот. Масса и скорость

Денежный оборот. Масса и скорость