- Бухгалтерский учет на малом предприятии при общем режиме налогообложения

Содержание

- 2. Вопросы лекции: 1. Организация учета. 2. Особенности функционирования субъектов малого предпринимательства. 3. Формирование учетной политики. 4.

- 3. При организации бухучета субъектами малого предпринимательства, которые являются юр.лицами по законодательству РФ следует руководствоваться едиными методологическим

- 4. Основной принцип организации бухгалтерского учета в любой организации - максимальное упрощение процедур ведения бухгалтерского учета без

- 5. Грамотная постановка бухгалтерского учета в организации позволяет: - обеспечить сохранность имущества; - обеспечить эффективность управления ресурсами;

- 6. 2. Особенности функционирования субъектов малого предпринимательства. Среди множества факторов, характерных для организаций малого бизнеса, необходимо выделить

- 7. 1.Скромные финансовые возможности по привлечению высококвалифицированных специалистов по бухгалтерскому учету и другим областям (в частности, юриспруденции,

- 8. Первичная постановка учета — такое же необходимое условие при организации предприятия, как составление его учредительных документов.

- 9. 2.Потребность во всесторонних знаниях законодательства для осуществления своей деятельности Для организации даже небольшого предприятия необходимы всесторонние

- 10. 3.Небольшая численность работающих Малые предприятия в большей степени нуждаются в универсальных работниках.

- 11. 4. Слабая защищенность перед произволом налоговых и иных контролирующих государственных органов. Отсутствие возможности содержать квалифицированных специалистов

- 12. 5. Представление руководства организации о бухгалтерском учете как средстве для исчисления налоговых обязательств С начала своего

- 13. 6. Недостаточное знание руководством задач бухгалтерского учета В системе управления организацией бухгалтерский учет выполняет функцию обратной

- 14. Все рассмотренные факторы обусловливают наличие некоторых особенностей ведения бухгалтерского учета у субъектов малого предпринимательства, которые не

- 15. В силу своей специфики подавляющее количество малых предприятии в РФ создается в следующих трех основных сферах

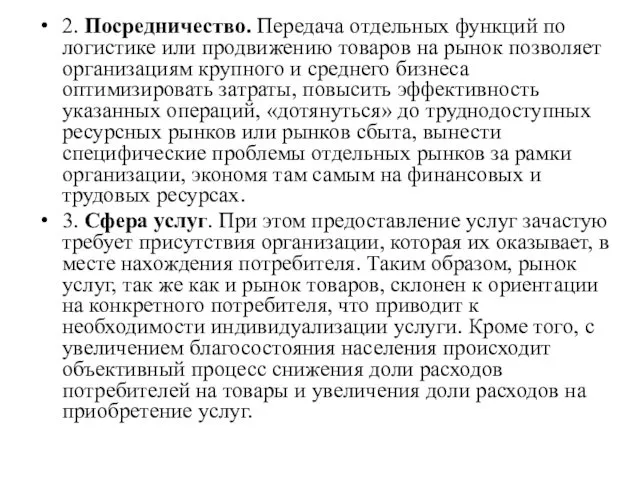

- 16. 2. Посредничество. Передача отдельных функций по логистике или продвижению товаров на рынок позволяет организациям крупного и

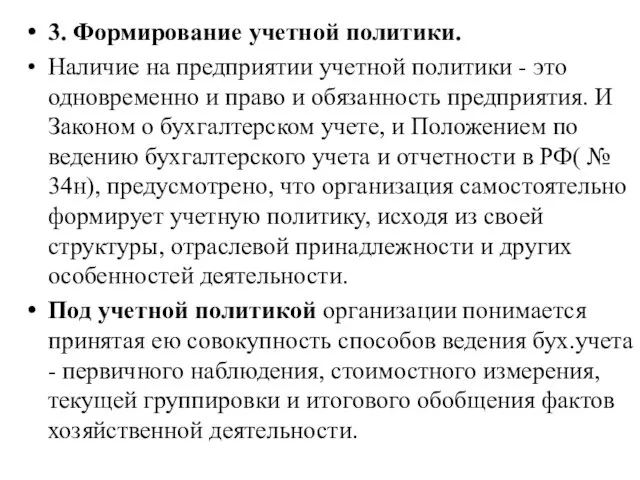

- 17. 3. Формирование учетной политики. Наличие на предприятии учетной политики - это одновременно и право и обязанность

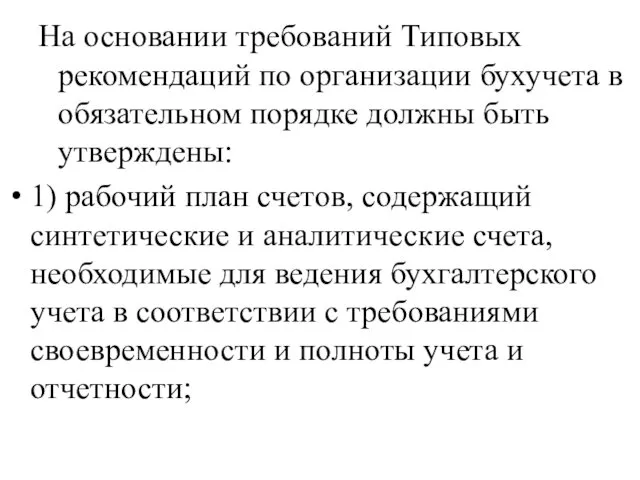

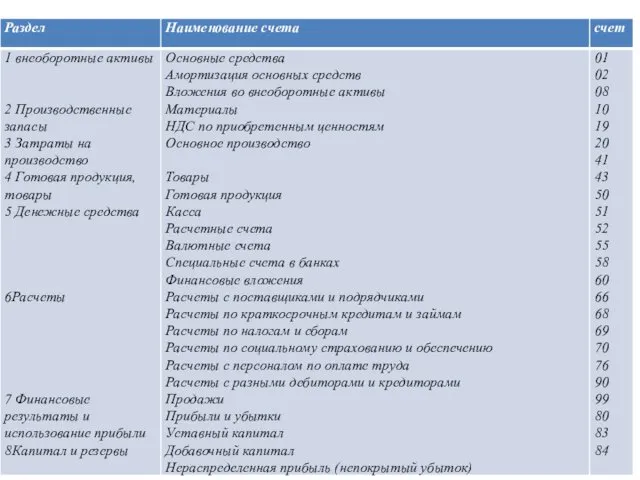

- 18. На основании требований Типовых рекомендаций по организации бухучета в обязательном порядке должны быть утверждены: 1) рабочий

- 20. 2) формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы

- 21. Начальным этапом бyxгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной

- 22. 3) порядок проведения инвентаризации, а также методы оценки видов имущества и обязательств; Законом о бухгалтерском учете

- 23. 4) правила документооборота и технология обработки учетной информации; Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке.

- 24. 5) порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухучета На предприятии

- 25. Необходимо различать ответственность за сохранность документов и организацию хранения, так как это разные понятия. Ответственность за

- 26. Малому предприятию предписывается вести 6yxгалтерский учет с применением следующих систем регистров: мемориально-ордерную форму; единую журнально-ордерную форму

- 27. 4. Ведение бухгалтерского учета на предприятиях малого бизнеса. Организуя работу малого предприятия, его руководитель может в

- 28. Статьей 120 НК РФ установлена ответственность за грубое нарушение организацией правил учета доходов и расходов, других

- 33. Скачать презентацию

Вопросы лекции:

1. Организация учета.

2. Особенности функционирования субъектов малого предпринимательства.

3. Формирование учетной

Вопросы лекции:

1. Организация учета.

2. Особенности функционирования субъектов малого предпринимательства.

3. Формирование учетной

При организации бухучета субъектами малого предпринимательства, которые являются юр.лицами по законодательству

При организации бухучета субъектами малого предпринимательства, которые являются юр.лицами по законодательству

Основной принцип организации бухгалтерского учета в любой организации - максимальное упрощение

Основной принцип организации бухгалтерского учета в любой организации - максимальное упрощение

Грамотная постановка бухгалтерского учета в организации позволяет:

- обеспечить сохранность имущества;

- обеспечить

Грамотная постановка бухгалтерского учета в организации позволяет:

- обеспечить сохранность имущества;

- обеспечить

2. Особенности функционирования субъектов малого предпринимательства.

Среди множества факторов, характерных для организаций

2. Особенности функционирования субъектов малого предпринимательства.

Среди множества факторов, характерных для организаций

1.Скромные финансовые возможности по привлечению высококвалифицированных специалистов по бухгалтерскому учету и

1.Скромные финансовые возможности по привлечению высококвалифицированных специалистов по бухгалтерскому учету и

Первичная постановка учета — такое же необходимое условие при организации предприятия,

Первичная постановка учета — такое же необходимое условие при организации предприятия,

2.Потребность во всесторонних знаниях законодательства для осуществления своей деятельности

Для организации даже

2.Потребность во всесторонних знаниях законодательства для осуществления своей деятельности

Для организации даже

3.Небольшая численность работающих

Малые предприятия в большей степени нуждаются в универсальных

3.Небольшая численность работающих

Малые предприятия в большей степени нуждаются в универсальных

4. Слабая защищенность перед произволом налоговых и иных контролирующих государственных органов.

Отсутствие

4. Слабая защищенность перед произволом налоговых и иных контролирующих государственных органов.

Отсутствие

5. Представление руководства организации о бухгалтерском учете как средстве для исчисления

5. Представление руководства организации о бухгалтерском учете как средстве для исчисления

6. Недостаточное знание руководством задач бухгалтерского учета

В системе управления организацией бухгалтерский

6. Недостаточное знание руководством задач бухгалтерского учета

В системе управления организацией бухгалтерский

Все рассмотренные факторы обусловливают наличие некоторых особенностей ведения бухгалтерского учета у

Все рассмотренные факторы обусловливают наличие некоторых особенностей ведения бухгалтерского учета у

В силу своей специфики подавляющее количество малых предприятии в РФ создается

В силу своей специфики подавляющее количество малых предприятии в РФ создается

2. Посредничество. Передача отдельных функций по логистике или продвижению товаров на

2. Посредничество. Передача отдельных функций по логистике или продвижению товаров на

3. Формирование учетной политики.

Наличие на предприятии учетной политики - это одновременно

3. Формирование учетной политики.

Наличие на предприятии учетной политики - это одновременно

На основании требований Типовых рекомендаций по организации бухучета в обязательном порядке

На основании требований Типовых рекомендаций по организации бухучета в обязательном порядке

2) формы первичных учетных документов, применяемых для оформления хозяйственных операций, по

2) формы первичных учетных документов, применяемых для оформления хозяйственных операций, по

Начальным этапом бyxгалтерского учета является сплошное документирование всех хозяйственных операций путем

Начальным этапом бyxгалтерского учета является сплошное документирование всех хозяйственных операций путем

3) порядок проведения инвентаризации, а также методы оценки видов имущества и

3) порядок проведения инвентаризации, а также методы оценки видов имущества и

4) правила документооборота и технология обработки учетной информации;

Первичные документы, поступающие в

4) правила документооборота и технология обработки учетной информации;

Первичные документы, поступающие в

5) порядок контроля за хозяйственными операциями, а также другие решения, необходимые

5) порядок контроля за хозяйственными операциями, а также другие решения, необходимые

Необходимо различать ответственность за сохранность документов и организацию хранения, так как

Необходимо различать ответственность за сохранность документов и организацию хранения, так как

Малому предприятию предписывается вести 6yxгалтерский учет с применением следующих систем регистров:

Малому предприятию предписывается вести 6yxгалтерский учет с применением следующих систем регистров:

4. Ведение бухгалтерского учета на предприятиях малого бизнеса.

Организуя работу малого предприятия,

4. Ведение бухгалтерского учета на предприятиях малого бизнеса.

Организуя работу малого предприятия,

Статьей 120 НК РФ установлена ответственность за грубое нарушение организацией правил

Статьей 120 НК РФ установлена ответственность за грубое нарушение организацией правил

Финансирование проекта и управление затратами

Финансирование проекта и управление затратами Зарубежный опыт государственной политики в области регулирования доходов населения

Зарубежный опыт государственной политики в области регулирования доходов населения Земельный налог

Земельный налог Внутренний аудит основных средств производства

Внутренний аудит основных средств производства Финансовое планирование

Финансовое планирование Накопительное страхование жизни

Накопительное страхование жизни Crowdfunding. If you had the money

Crowdfunding. If you had the money Первые (товарные) деньги на Руси

Первые (товарные) деньги на Руси Методологічні основи та методичний інструментарій інвестиційного менеджменту

Методологічні основи та методичний інструментарій інвестиційного менеджменту Фонд поддержки предпринимательства

Фонд поддержки предпринимательства Прибыль предприятия

Прибыль предприятия Итоги деятельности Отделения ПФР по Санкт-Петербургу и Ленинградской области в 2017 году

Итоги деятельности Отделения ПФР по Санкт-Петербургу и Ленинградской области в 2017 году Тарифная система

Тарифная система Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Государственный бюджет

Государственный бюджет Анализ показателей деловой активности организации

Анализ показателей деловой активности организации Система быстрых платежей (СБП)

Система быстрых платежей (СБП) Разработка направлений совершенствования коммерческой деятельности по организации договорной работы

Разработка направлений совершенствования коммерческой деятельности по организации договорной работы Инвестиции. Инвестиционные проекты

Инвестиции. Инвестиционные проекты Анализ движения денежных потоков организации

Анализ движения денежных потоков организации Электронные платежные системы в таможенном деле

Электронные платежные системы в таможенном деле Порядок работы с бланками и разными ценностями

Порядок работы с бланками и разными ценностями Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Проект поддержки местных инициатив Новгородская область 2018г

Проект поддержки местных инициатив Новгородская область 2018г Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Бюджет для граждан

Бюджет для граждан