- Финансовые ресурсы организации. Тема 9

Содержание

- 2. Вопросы темы: Понятие финансовых ресурсов. Источники финансовых ресурсов. Направления использования финансовых ресурсов Литература: Экономика предприятия Сафронов

- 3. ПОНЯТИЕ ФИНАНСОВЫХ РЕСУРСОВ Вопрос 1.

- 4. финансы денежные отношения между субъектами деньги как материальная основа существования и функционирования финансов (где нет денег,

- 5. Финансовые ресурсы предприятия Денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего субъекта и обеспечивающие финансирование направлений его

- 6. Финансовые ресурсы предприятия Обеспечивают кругооборот основного и оборотного капитала, взаимоотношения с государственным бюджетом, налоговыми органами, банками

- 7. ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ Вопрос 2.

- 8. Источники финансовых ресурсов Внутренние (собственные) Формируются за счет уставного капитала, прибыли, амортизационного фонда предприятия, благотворительных или

- 9. Классификация финансовых ресурсов предприятия Финансовые ресурсы хозяйствующих субъектов Образуемые за счет собственных и приравненных к ним

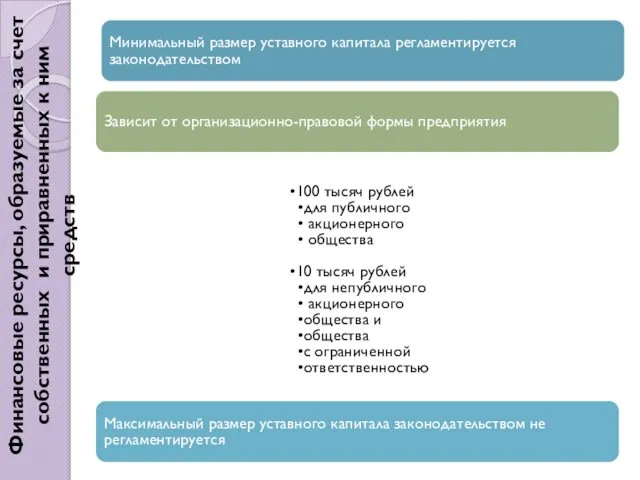

- 10. Уставный капитал Финансовые ресурсы, образуемые за счет собственных и приравненных к ним средств

- 11. Минимальный размер уставного капитала регламентируется законодательством Зависит от организационно-правовой формы предприятия 100 тысяч рублей для публичного

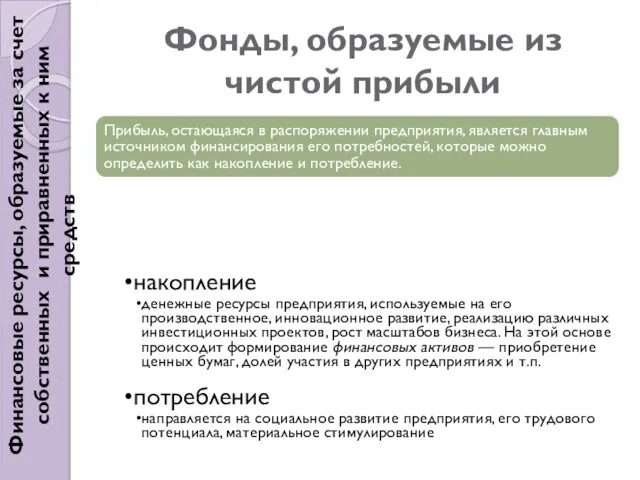

- 12. Фонды, образуемые из чистой прибыли накопление денежные ресурсы предприятия, используемые на его производственное, инновационное развитие, реализацию

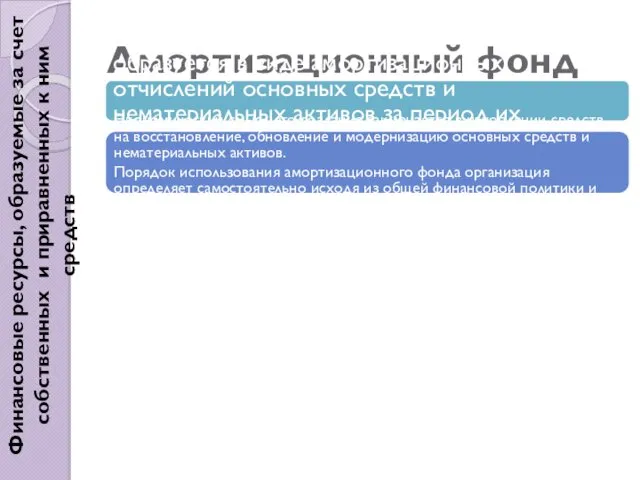

- 13. Амортизационный фонд образуется в виде амортизационных отчислений основных средств и нематериальных активов за период их использования

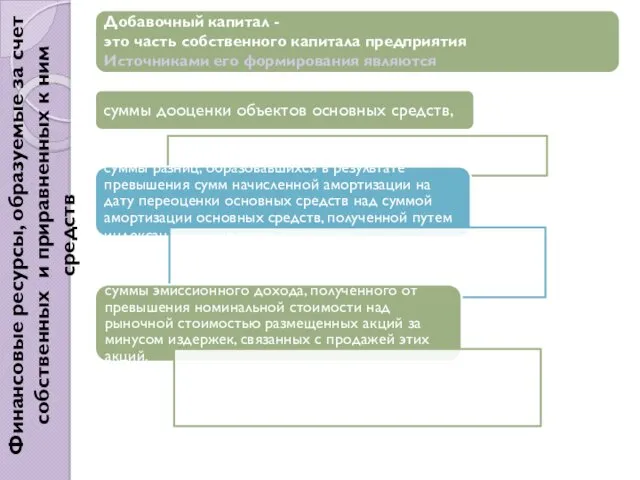

- 14. Добавочный капитал - это часть собственного капитала предприятия Источниками его формирования являются Финансовые ресурсы, образуемые за

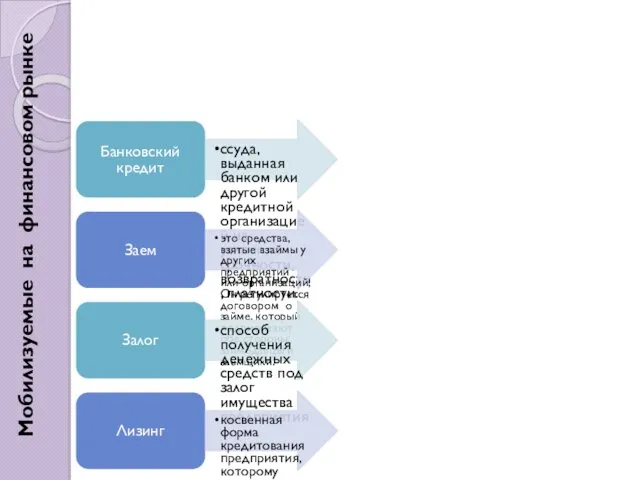

- 15. Банковский кредит ссуда, выданная банком или другой кредитной организацией на условиях срочности, возвратности, платности. Заем это

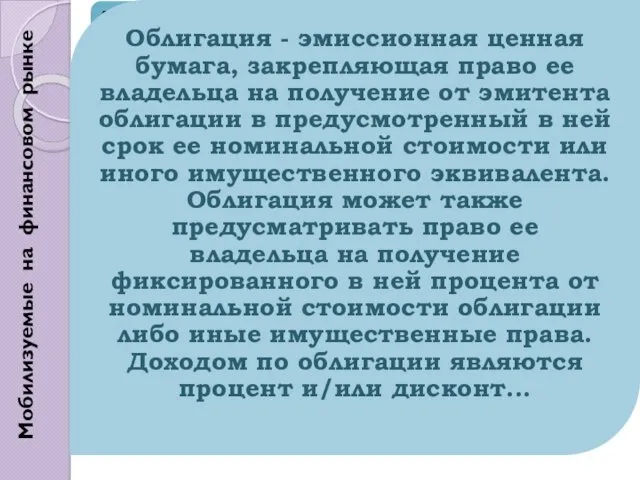

- 16. Акционерные общества и общества с ограниченной ответственностью могут выпускать ценные бумаги - облигации, акции. Мобилизуемые на

- 17. НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ Вопрос 3

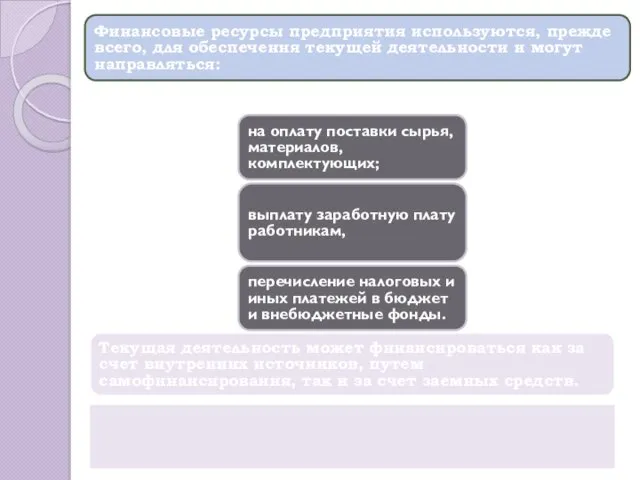

- 18. Финансовые ресурсы предприятия используются, прежде всего, для обеспечения текущей деятельности и могут направляться: на оплату поставки

- 19. Сумма денежных средств, необходимая для обеспечения текущей деятельности предприятия, зависит от эффективности использования оборотных средств, прежде

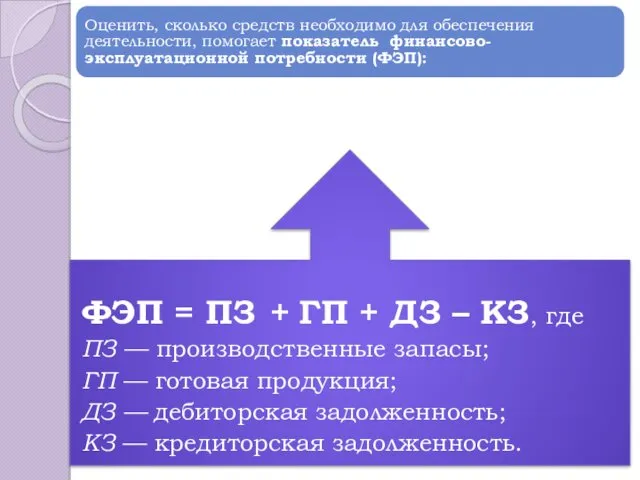

- 20. Оценить, сколько средств необходимо для обеспечения деятельности, помогает показатель финансово-эксплуатационной потребности (ФЭП): ФЭП = ПЗ +

- 21. Предприятие должно обеспечивать финансирование своей деятельности. Финансирование процесс образования финансовых ресурсов и обеспечение непрерывности денежного оборота

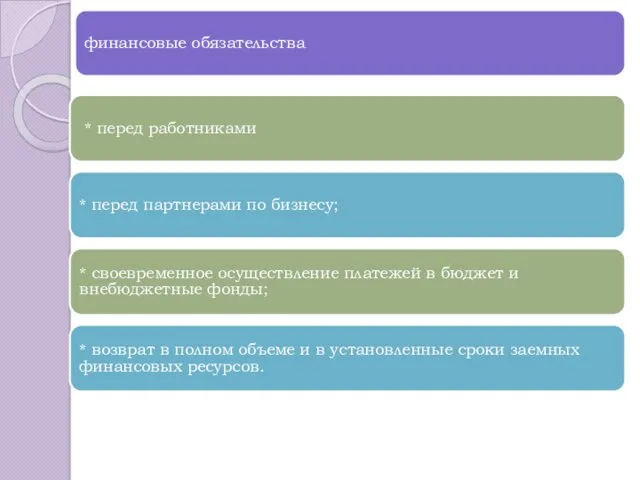

- 22. финансовые обязательства * перед работниками * перед партнерами по бизнесу; * своевременное осуществление платежей в бюджет

- 23. Инвестиционная деятельность предприятия связана с развитием предпринимательской деятельности, расширением производства рынков сбыта, внедрением инноваций. Финансирование инвестиций

- 25. Скачать презентацию

Вопросы темы:

Понятие финансовых ресурсов.

Источники финансовых ресурсов.

Направления использования финансовых ресурсов

Литература:

Экономика

Вопросы темы:

Понятие финансовых ресурсов.

Источники финансовых ресурсов.

Направления использования финансовых ресурсов

Литература:

Экономика

ПОНЯТИЕ ФИНАНСОВЫХ РЕСУРСОВ

Вопрос 1.

ПОНЯТИЕ ФИНАНСОВЫХ РЕСУРСОВ

Вопрос 1.

финансы

денежные отношения между субъектами

деньги как материальная основа существования и функционирования финансов

финансы

денежные отношения между субъектами

деньги как материальная основа существования и функционирования финансов

Финансовые ресурсы предприятия

Денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего субъекта и

Финансовые ресурсы предприятия

Денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего субъекта и

Финансовые ресурсы предприятия

Обеспечивают кругооборот основного и оборотного капитала, взаимоотношения с государственным

Финансовые ресурсы предприятия

Обеспечивают кругооборот основного и оборотного капитала, взаимоотношения с государственным

ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ

Вопрос 2.

ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ

Вопрос 2.

Источники финансовых ресурсов

Внутренние (собственные)

Формируются за счет уставного капитала, прибыли, амортизационного фонда

Источники финансовых ресурсов

Внутренние (собственные)

Формируются за счет уставного капитала, прибыли, амортизационного фонда

Классификация финансовых ресурсов предприятия

Финансовые ресурсы хозяйствующих субъектов

Образуемые за счет собственных и

Классификация финансовых ресурсов предприятия

Финансовые ресурсы хозяйствующих субъектов

Образуемые за счет собственных и

Уставный капитал

Финансовые ресурсы, образуемые за счет собственных и приравненных к ним

Уставный капитал

Финансовые ресурсы, образуемые за счет собственных и приравненных к ним

Минимальный размер уставного капитала регламентируется законодательством

Зависит от организационно-правовой формы предприятия

100 тысяч

Минимальный размер уставного капитала регламентируется законодательством

Зависит от организационно-правовой формы предприятия

100 тысяч

Фонды, образуемые из чистой прибыли

накопление

денежные ресурсы предприятия, используемые на его производственное,

Фонды, образуемые из чистой прибыли

накопление

денежные ресурсы предприятия, используемые на его производственное,

Амортизационный фонд

образуется в виде амортизационных отчислений основных средств и нематериальных активов

Амортизационный фонд

образуется в виде амортизационных отчислений основных средств и нематериальных активов

Добавочный капитал -

это часть собственного капитала предприятия

Источниками его формирования являются

Финансовые

Добавочный капитал -

это часть собственного капитала предприятия

Источниками его формирования являются

Финансовые

Банковский кредит

ссуда, выданная банком или другой кредитной организацией на условиях

Банковский кредит

ссуда, выданная банком или другой кредитной организацией на условиях

Акционерные общества и общества с ограниченной ответственностью могут выпускать ценные бумаги

Акционерные общества и общества с ограниченной ответственностью могут выпускать ценные бумаги

НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

Вопрос 3

НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

Вопрос 3

Финансовые ресурсы предприятия используются, прежде всего, для обеспечения текущей деятельности и

Финансовые ресурсы предприятия используются, прежде всего, для обеспечения текущей деятельности и

Сумма денежных средств, необходимая для обеспечения текущей деятельности предприятия, зависит от

Сумма денежных средств, необходимая для обеспечения текущей деятельности предприятия, зависит от

Оценить, сколько средств необходимо для обеспечения деятельности, помогает показатель финансово-эксплуатационной потребности

Оценить, сколько средств необходимо для обеспечения деятельности, помогает показатель финансово-эксплуатационной потребности

Предприятие должно обеспечивать финансирование своей деятельности.

Финансирование

процесс образования финансовых ресурсов и

Предприятие должно обеспечивать финансирование своей деятельности.

Финансирование

процесс образования финансовых ресурсов и

финансовые обязательства

* перед работниками

* перед партнерами по бизнесу;

* своевременное

финансовые обязательства

* перед работниками

* перед партнерами по бизнесу;

* своевременное

Инвестиционная деятельность предприятия связана с развитием предпринимательской деятельности, расширением производства рынков

Инвестиционная деятельность предприятия связана с развитием предпринимательской деятельности, расширением производства рынков

Деньги разных стран мира

Деньги разных стран мира Оформление онлайн-займов

Оформление онлайн-займов Бюджетное управление на предприятии. Тема 7

Бюджетное управление на предприятии. Тема 7 Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Денежно-кредитная политика

Денежно-кредитная политика Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Оптимізація грошових потоків

Оптимізація грошових потоків Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Платежи во внебюджетные фонды

Платежи во внебюджетные фонды Финансы, как экономическая категория

Финансы, как экономическая категория Валютная политика

Валютная политика Сметное дело в строительстве

Сметное дело в строительстве Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк

Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом

Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом Ознакомление с наряд-заказом. Зарисовка таблицы на А4

Ознакомление с наряд-заказом. Зарисовка таблицы на А4 Денежные потоки инвестиционных проектов

Денежные потоки инвестиционных проектов Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Теория бухгалтерского учета. Структура акционерного капитала

Теория бухгалтерского учета. Структура акционерного капитала Нормативно–правовые документы Федеральные законы

Нормативно–правовые документы Федеральные законы О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов

О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов Предоставление субсидий субъектам МСП в 2019 году

Предоставление субсидий субъектам МСП в 2019 году Налоговая политика РФ

Налоговая политика РФ Инвестиции и инновации при финансовом оздоровлении предприятия. Тема № 8

Инвестиции и инновации при финансовом оздоровлении предприятия. Тема № 8 Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа Математический анализ (урок 4)

Математический анализ (урок 4) Понятие финансового менеджмента

Понятие финансового менеджмента Учет основных средств

Учет основных средств