- Теория бухгалтерского учета. Структура акционерного капитала

Содержание

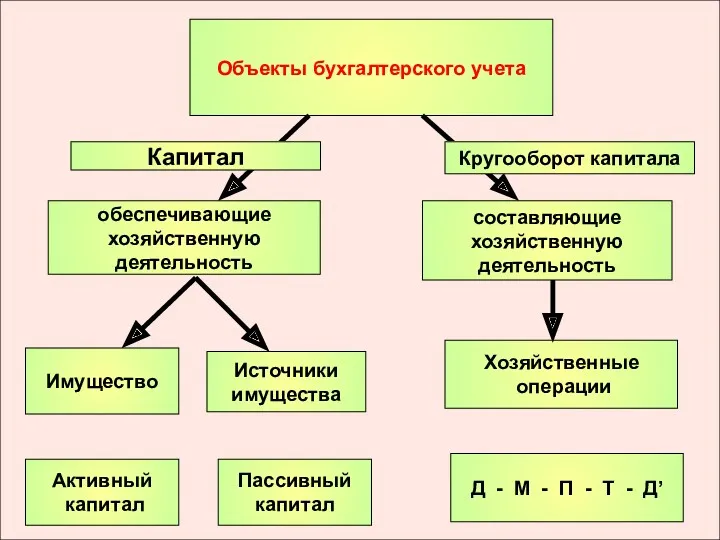

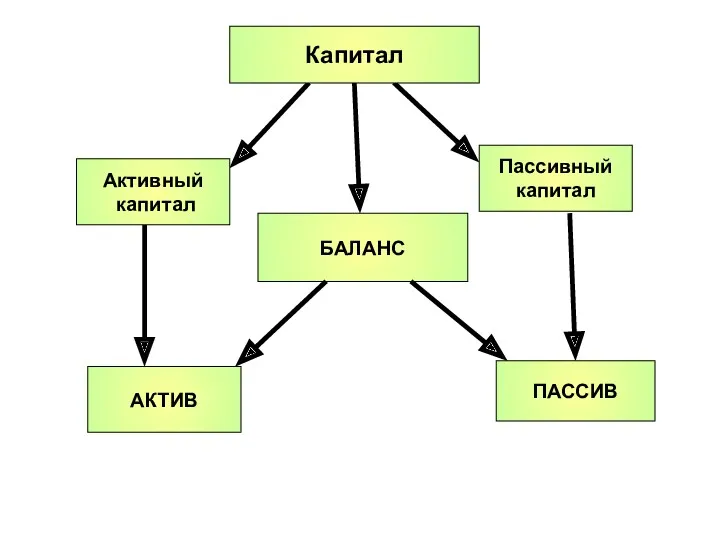

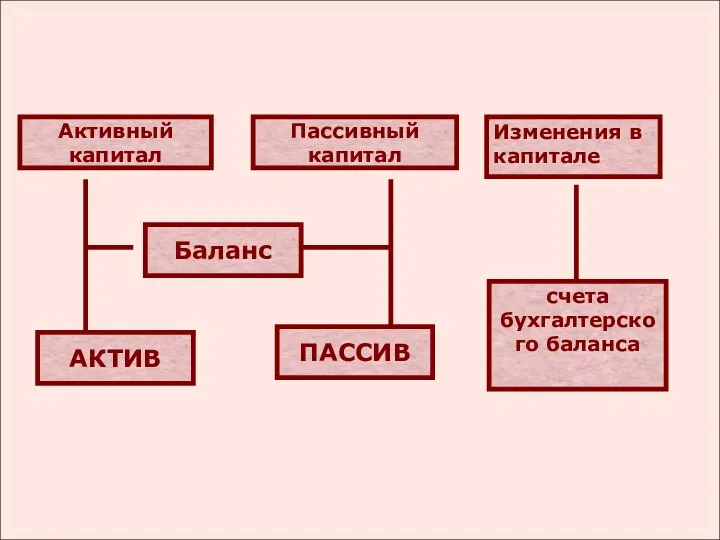

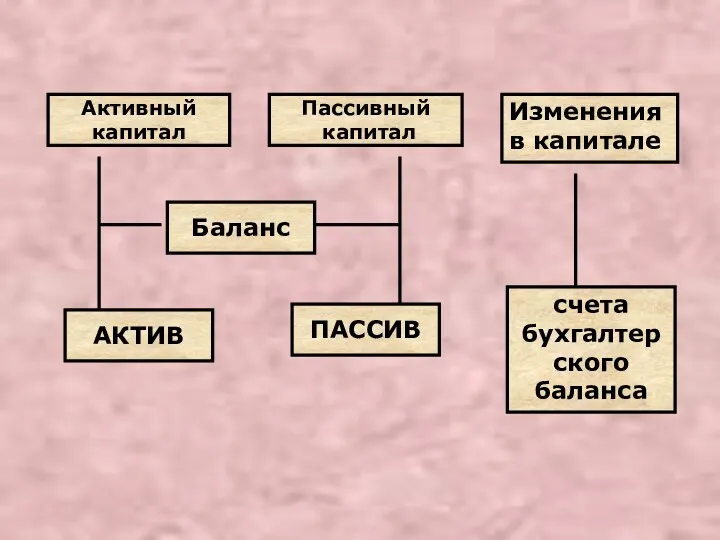

- 3. БАЛАНС АКТИВ ПАССИВ Капитал Активный капитал Пассивный капитал

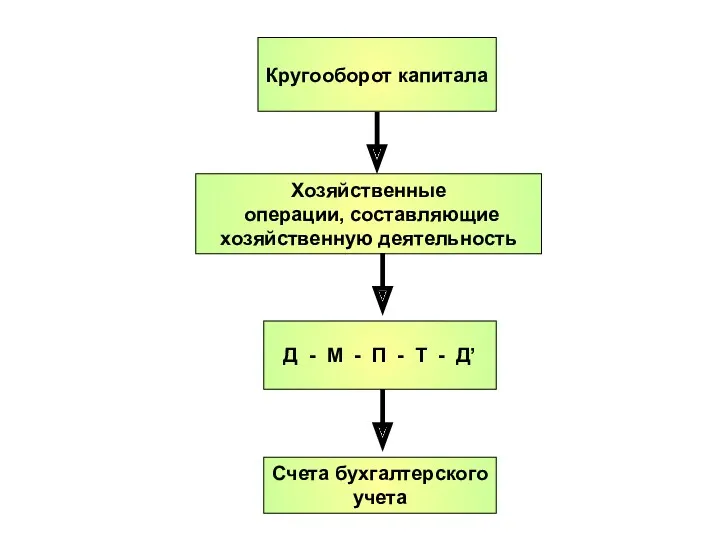

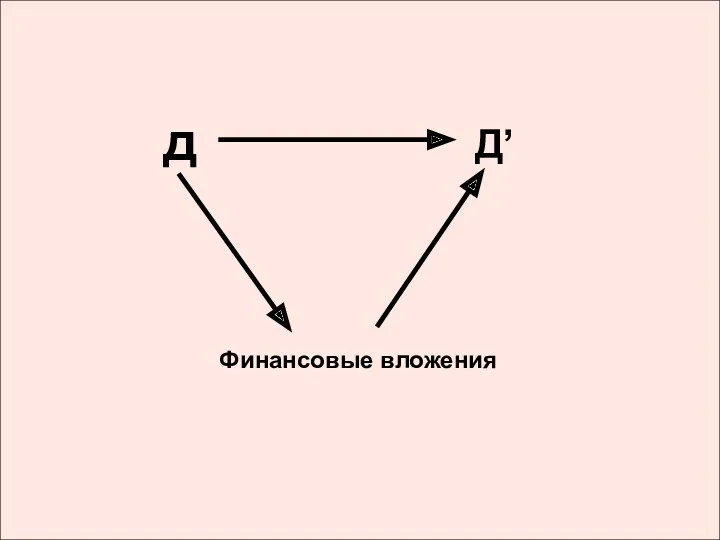

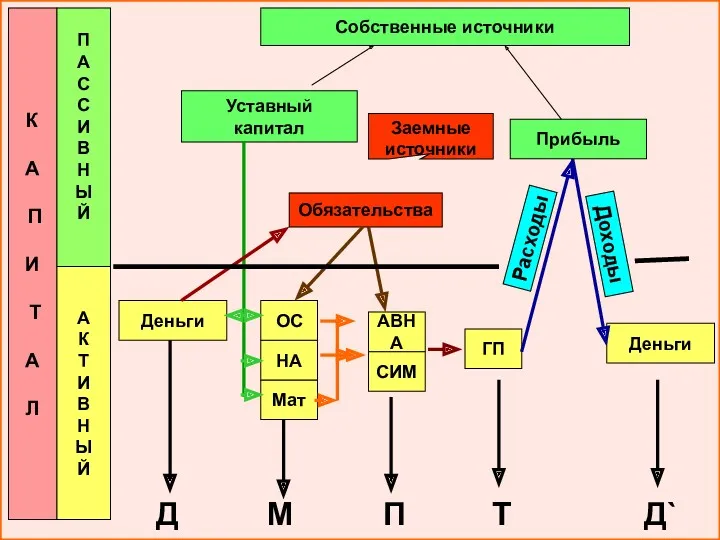

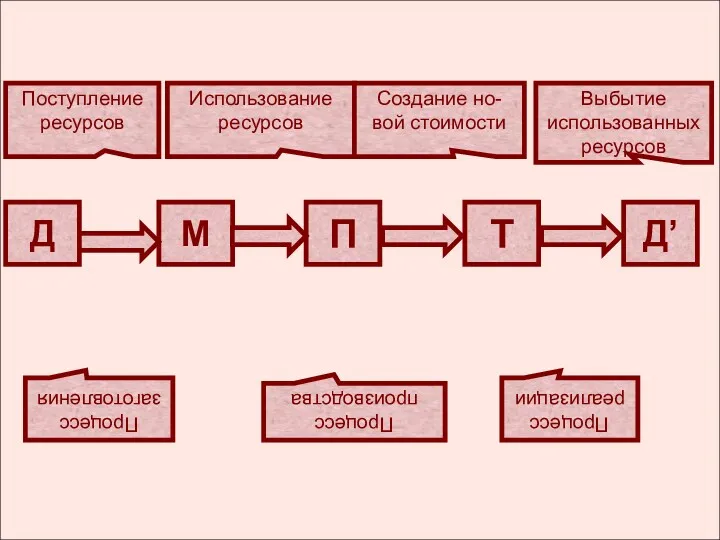

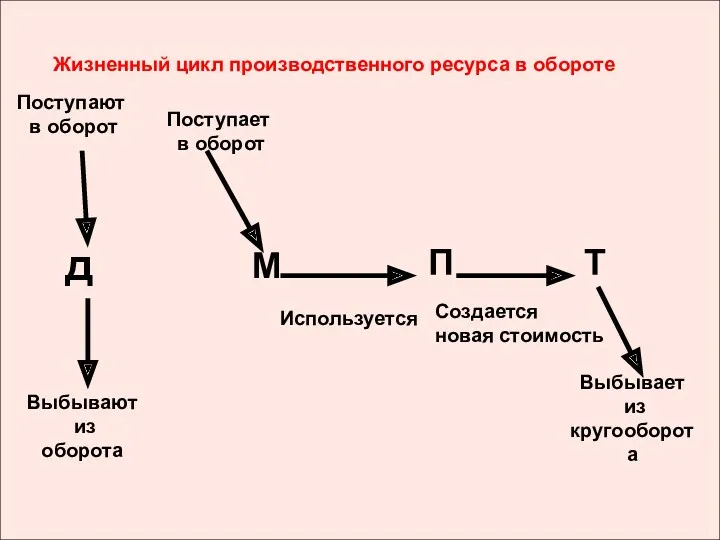

- 4. Хозяйственные операции, составляющие хозяйственную деятельность Кругооборот капитала Д - М - П - Т - Д’

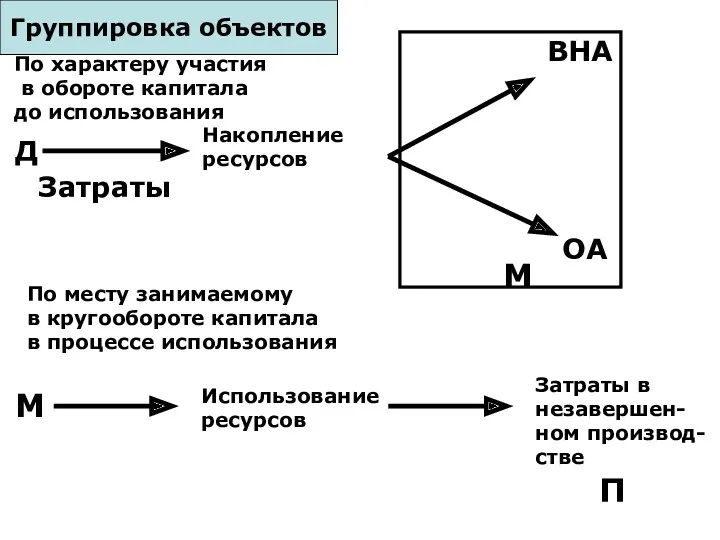

- 6. Д Затраты Накопление ресурсов ВНА ОА По характеру участия в обороте капитала до использования Группировка объектов

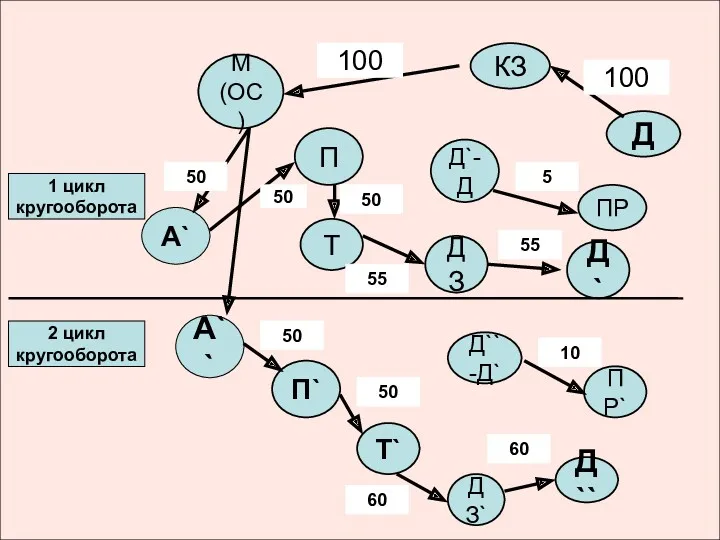

- 7. М(ОС) Д КЗ П ДЗ Т Д`-Д П` Т` ДЗ` Д``-Д` ПР Д`` ПР` Д` А`

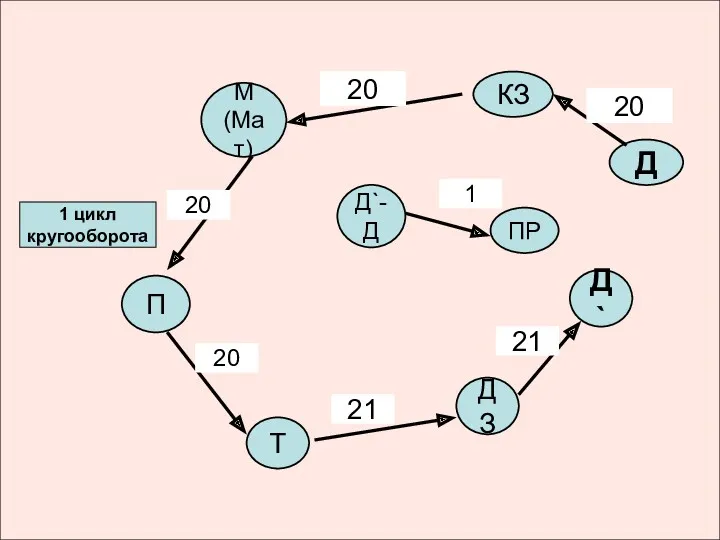

- 8. М(Мат) Д КЗ П ДЗ Т Д`-Д ПР Д` 1 цикл кругооборота 20 20 20 20

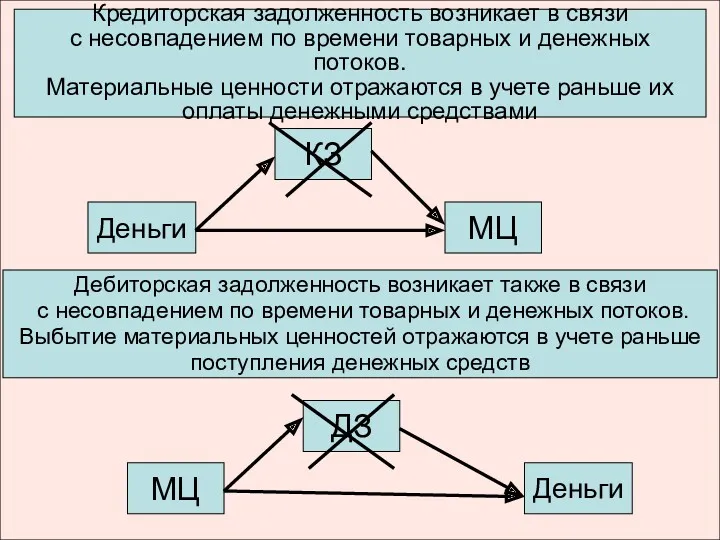

- 9. Кредиторская задолженность возникает в связи с несовпадением по времени товарных и денежных потоков. Материальные ценности отражаются

- 10. Группировка объектов По месту занимаемому в кругообороте капитала в момент создания новой стоимости П Фактические производствен-

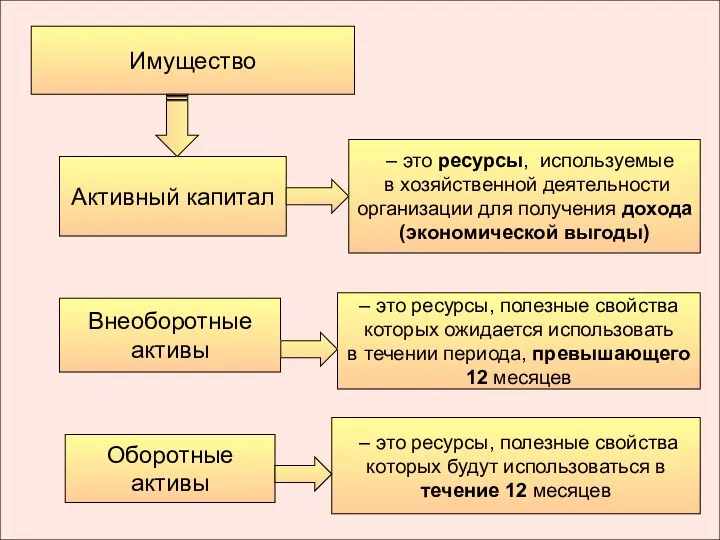

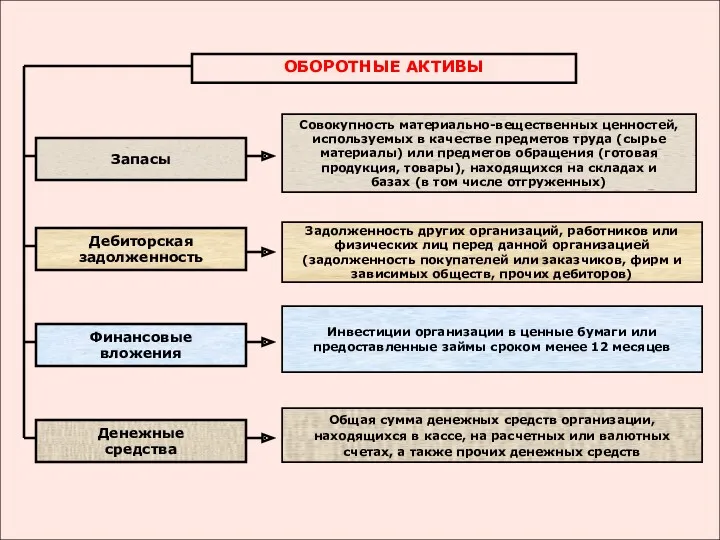

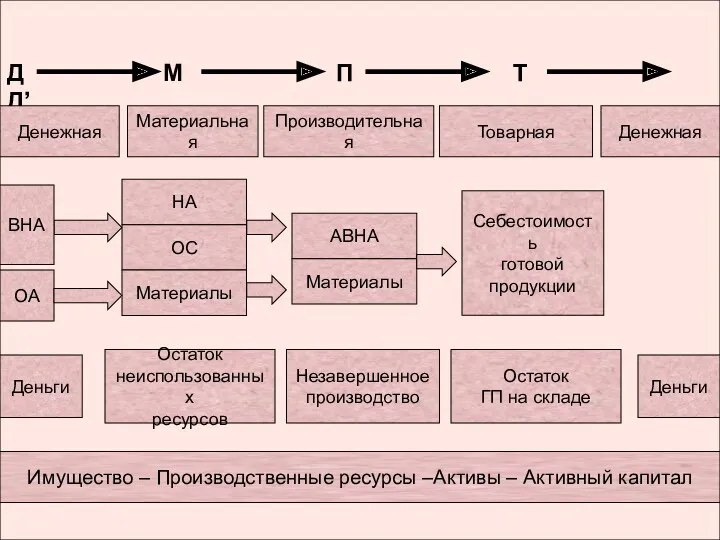

- 11. Имущество Активный капитал Внеоборотные активы Оборотные активы – это ресурсы, используемые в хозяйственной деятельности организации для

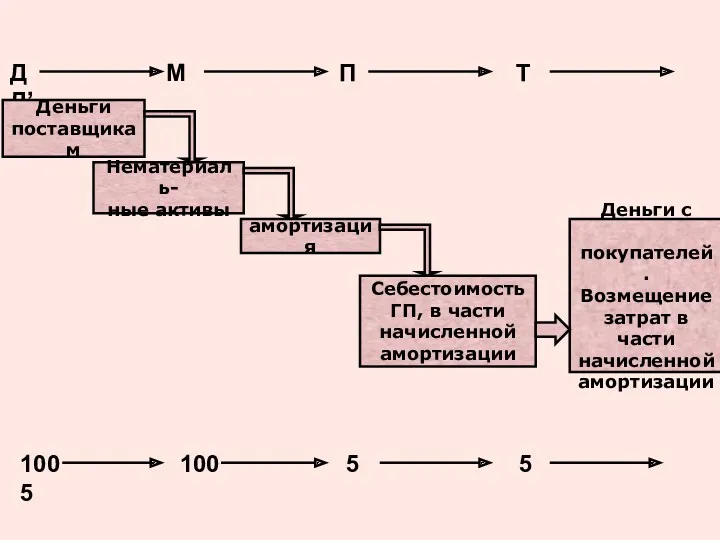

- 13. Д М П Т Д’ Деньги поставщикам Нематериаль- ные активы амортизация Себестоимость ГП, в части начисленной

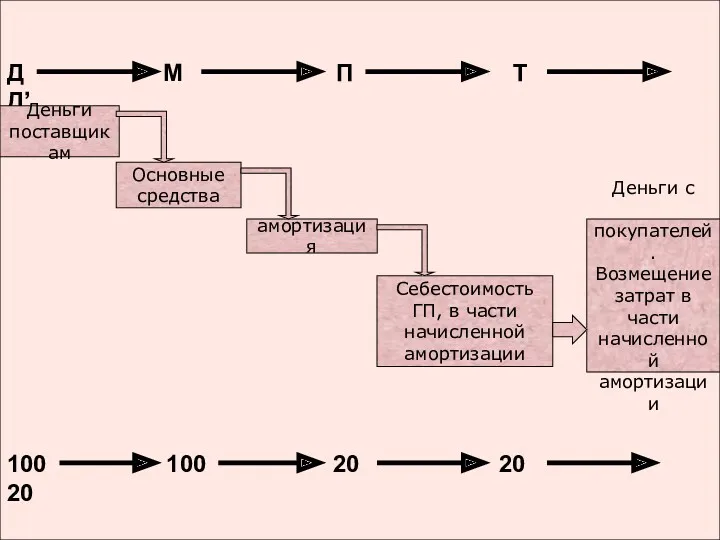

- 15. Д М П Т Д’ Деньги поставщикам Основные средства амортизация Себестоимость ГП, в части начисленной амортизации

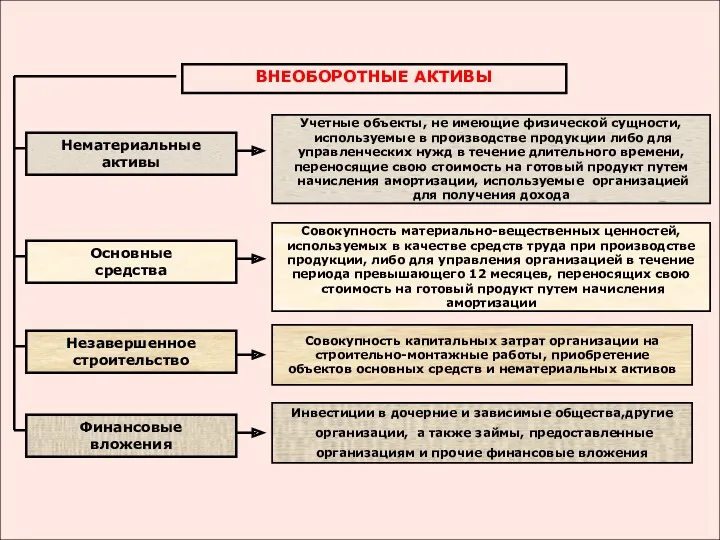

- 18. ВНЕОБОРОТНЫЕ АКТИВЫ Финансовые вложения Вложения временно свободных денежных средств с целью извлечения экономической выгоды займы, предоставленные

- 20. Учетные объекты, не имеющие физической сущности, используемые в производстве продукции либо для управленческих нужд в течение

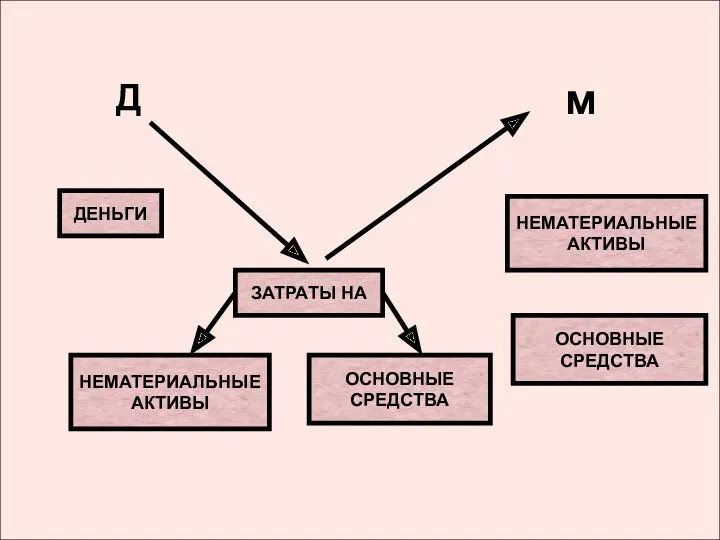

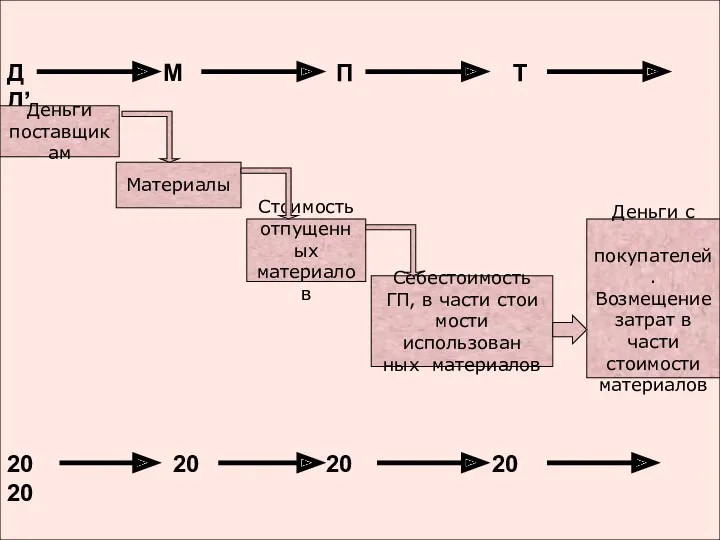

- 22. Д М П Т Д’ Деньги поставщикам Материалы Стоимость отпущенных материалов Себестоимость ГП, в части стои

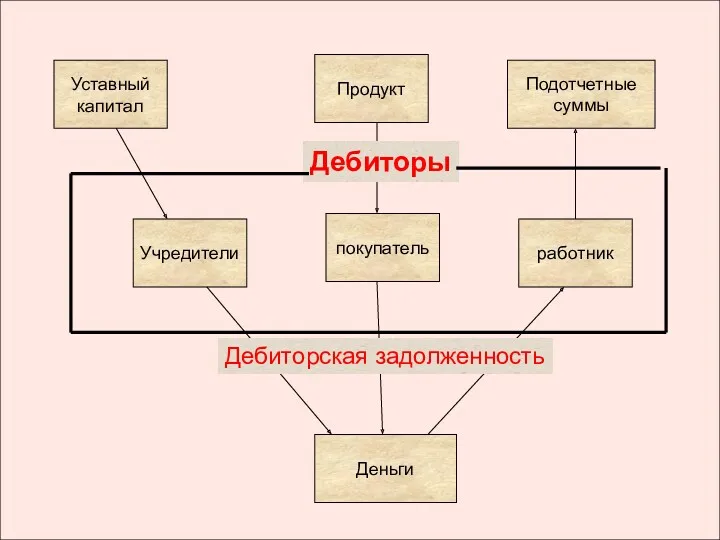

- 26. Инвестиции организации в ценные бумаги или предоставленные займы сроком менее 12 месяцев Задолженность других организаций, работников

- 27. Классификация имущества с точки зрения кругооборота Д М Нематериальные активы Основные средства Материалы П Незавершенное производство

- 28. Д М Нематериальные активы Основные средства Материалы П Незавершенное производство Т Готовая продукция Затраты на приобр.

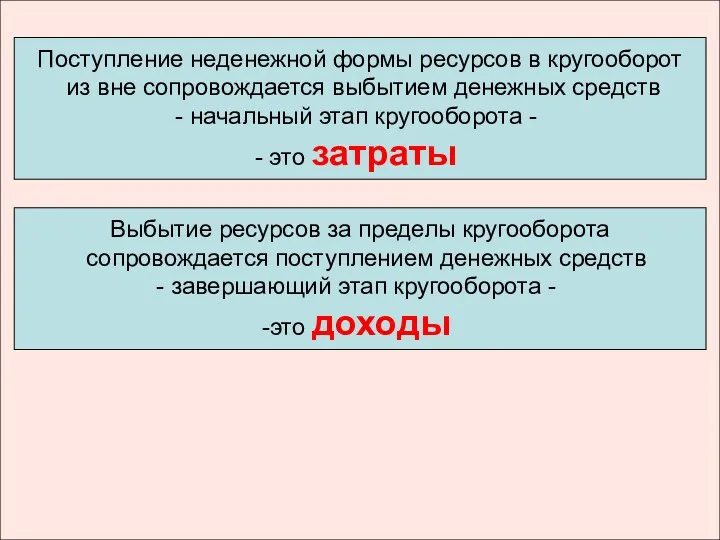

- 29. Поступление неденежной формы ресурсов в кругооборот из вне сопровождается выбытием денежных средств начальный этап кругооборота -

- 31. Д М П Т Д’ Денежная НА Производительная Товарная Себестоимость готовой продукции ОС Материалы АВНА Материалы

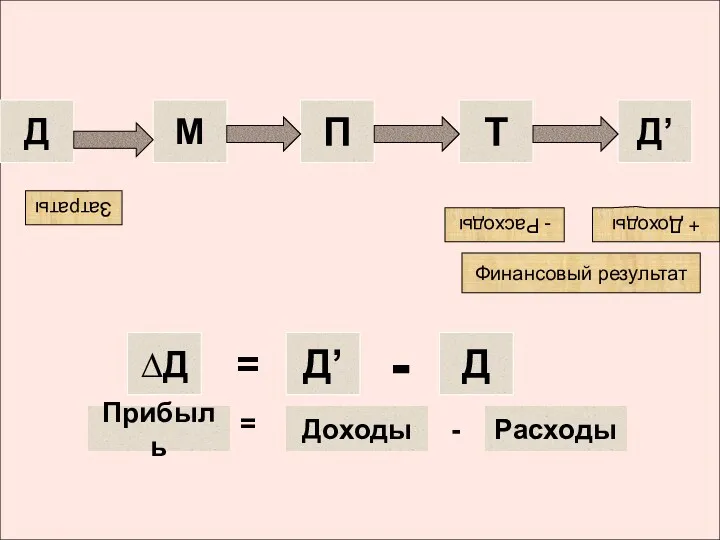

- 32. Д М ∆Д Д Д’ Т Д’ П = - Затраты + Доходы - Расходы Финансовый

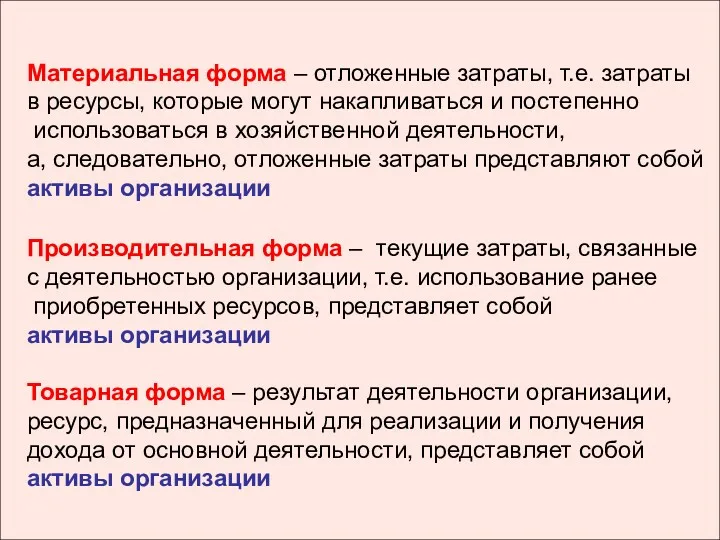

- 33. Материальная форма – отложенные затраты, т.е. затраты в ресурсы, которые могут накапливаться и постепенно использоваться в

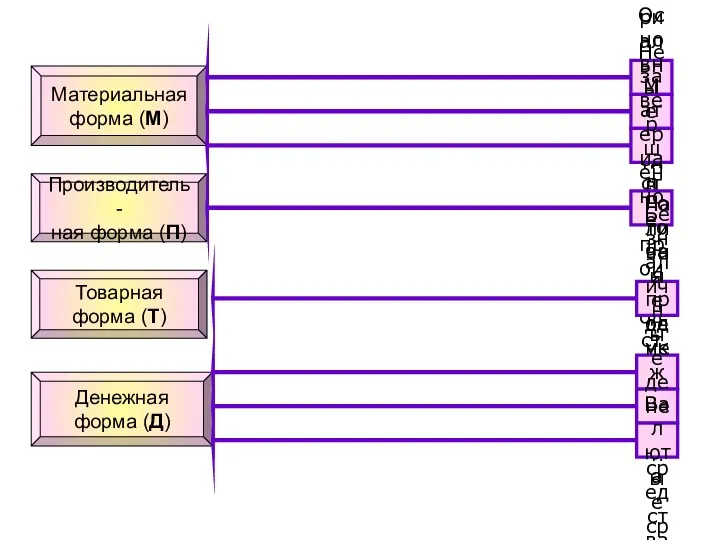

- 34. Материальная форма (М) Производитель- ная форма (П) Товарная форма (Т) Денежная форма (Д) Нематериальные активы Основные

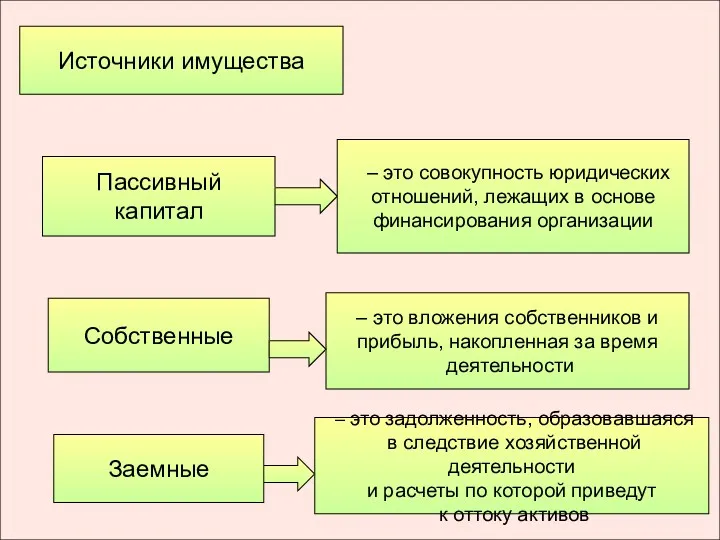

- 35. Источники имущества Пассивный капитал Собственные Заемные – это совокупность юридических отношений, лежащих в основе финансирования организации

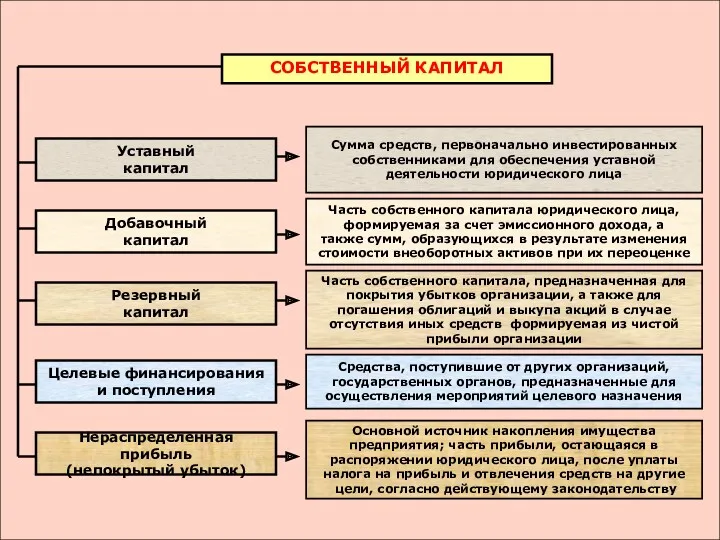

- 37. Собственный капитал Сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности юридического лица Уставный капитал

- 38. Собственный капитал Часть собственного капитала юридического лица, формируемая за счет эмиссионного дохода, а также сумм, образующихся

- 39. Собственный капитал Часть собственного капитала, предназначенная для покрытия убытков организации, а также для погашения облигаций и

- 40. Собственный капитал Часть прибыли, остающаяся в распоряжении юридического лица, после уплаты налога на прибыль и отвлечения

- 41. Часть собственного капитала, предназначенная для покрытия убытков организации, а также для погашения облигаций и выкупа акций

- 42. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ЗАЕМНЫЙ КАПИТАЛ Прочие долгосрочные обязательства Кредиты банков и займы, подлежащие погашению более чем через

- 44. 2 группа объектов бухгалтерского учета Хозяйственные операции, вызывающие изменения в стоимости имущества и источников его формирования

- 45. В процессе заготовления учитываются такие хозяйственные операции как приобретение ресурсов необходимых для осуществления хозяйственной деятельности (основные

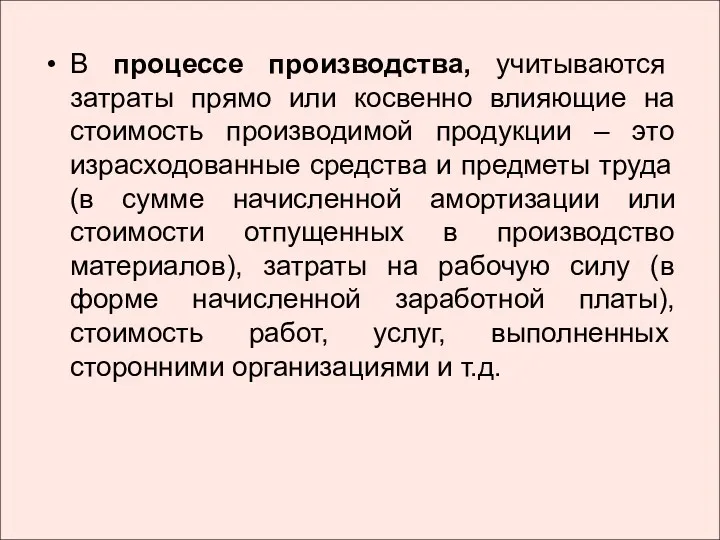

- 46. В процессе производства, учитываются затраты прямо или косвенно влияющие на стоимость производимой продукции – это израсходованные

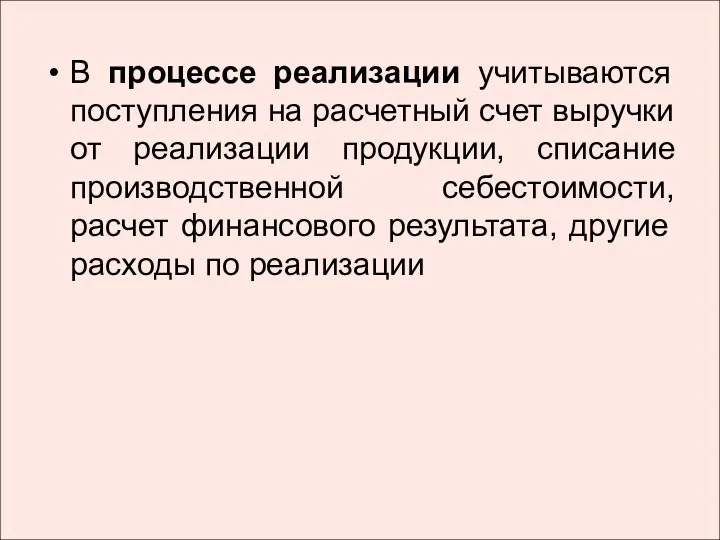

- 47. В процессе реализации учитываются поступления на расчетный счет выручки от реализации продукции, списание производственной себестоимости, расчет

- 48. Д М Т Д’ П Процесс заготовления Процесс производства Процесс реализации Использование ресурсов Создание но-вой стоимости

- 51. Активный капитал Пассивный капитал Баланс ПАССИВ АКТИВ Изменения в капитале счета бухгалтерского баланса

- 53. Скачать презентацию

БАЛАНС

АКТИВ

ПАССИВ

Капитал

Активный

капитал

Пассивный

капитал

БАЛАНС

АКТИВ

ПАССИВ

Капитал

Активный

капитал

Пассивный

капитал

Хозяйственные

операции, составляющие хозяйственную деятельность

Кругооборот капитала

Д - М - П -

Хозяйственные

операции, составляющие хозяйственную деятельность

Кругооборот капитала

Д - М - П -

Д

Затраты

Накопление

ресурсов

ВНА

ОА

По характеру участия

в обороте капитала

до использования

Группировка объектов

М

По месту занимаемому

в

Д

Затраты

Накопление

ресурсов

ВНА

ОА

По характеру участия

в обороте капитала

до использования

Группировка объектов

М

По месту занимаемому

в

М(ОС)

Д

КЗ

П

ДЗ

Т

Д`-Д

П`

Т`

ДЗ`

Д``-Д`

ПР

Д``

ПР`

Д`

А`

А``

1 цикл

кругооборота

2 цикл

кругооборота

100

100

50

50

50

55

55

5

10

60

60

50

50

М(ОС)

Д

КЗ

П

ДЗ

Т

Д`-Д

П`

Т`

ДЗ`

Д``-Д`

ПР

Д``

ПР`

Д`

А`

А``

1 цикл

кругооборота

2 цикл

кругооборота

100

100

50

50

50

55

55

5

10

60

60

50

50

М(Мат)

Д

КЗ

П

ДЗ

Т

Д`-Д

ПР

Д`

1 цикл

кругооборота

20

20

20

20

21

21

1

М(Мат)

Д

КЗ

П

ДЗ

Т

Д`-Д

ПР

Д`

1 цикл

кругооборота

20

20

20

20

21

21

1

Кредиторская задолженность возникает в связи

с несовпадением по времени товарных и

Кредиторская задолженность возникает в связи

с несовпадением по времени товарных и

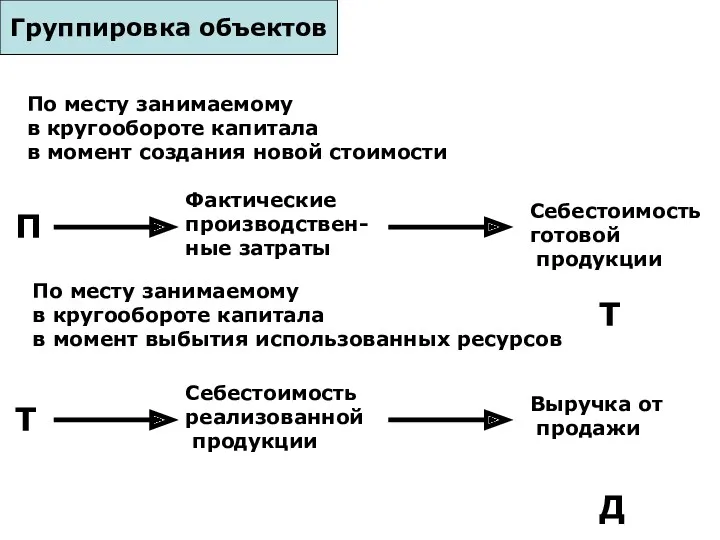

Группировка объектов

По месту занимаемому

в кругообороте капитала

в момент создания новой стоимости

П

Фактические

производствен-

ные затраты

Т

Себестоимость

Группировка объектов

По месту занимаемому

в кругообороте капитала

в момент создания новой стоимости

П

Фактические

производствен-

ные затраты

Т

Себестоимость

Имущество

Активный капитал

Внеоборотные

активы

Оборотные

активы

– это ресурсы, используемые

в хозяйственной деятельности

организации

Имущество

Активный капитал

Внеоборотные

активы

Оборотные

активы

– это ресурсы, используемые

в хозяйственной деятельности

организации

Д М П Т Д’

Деньги

поставщикам

Нематериаль-

ные активы

амортизация

Себестоимость

ГП, в части

начисленной

амортизации

Деньги с

Д М П Т Д’

Деньги

поставщикам

Нематериаль-

ные активы

амортизация

Себестоимость

ГП, в части

начисленной

амортизации

Деньги с

Д М П Т Д’

Деньги

поставщикам

Основные

средства

амортизация

Себестоимость

ГП, в части

начисленной

амортизации

Деньги с

покупателей.

Возмещение

затрат

Д М П Т Д’

Деньги

поставщикам

Основные

средства

амортизация

Себестоимость

ГП, в части

начисленной

амортизации

Деньги с

покупателей.

Возмещение

затрат

ВНЕОБОРОТНЫЕ АКТИВЫ

Финансовые вложения

Вложения временно свободных денежных средств

с целью извлечения экономической выгоды

займы,

ВНЕОБОРОТНЫЕ АКТИВЫ

Финансовые вложения

Вложения временно свободных денежных средств

с целью извлечения экономической выгоды

займы,

Учетные объекты, не имеющие физической сущности,

используемые в производстве продукции либо

Учетные объекты, не имеющие физической сущности,

используемые в производстве продукции либо

Д М П Т Д’

Деньги

поставщикам

Материалы

Стоимость

отпущенных

материалов

Себестоимость

ГП, в части стои

мости использован

ных материалов

Деньги с

Д М П Т Д’

Деньги

поставщикам

Материалы

Стоимость

отпущенных

материалов

Себестоимость

ГП, в части стои

мости использован

ных материалов

Деньги с

Инвестиции организации в ценные бумаги или

предоставленные займы сроком менее 12 месяцев

Задолженность

Инвестиции организации в ценные бумаги или

предоставленные займы сроком менее 12 месяцев

Задолженность

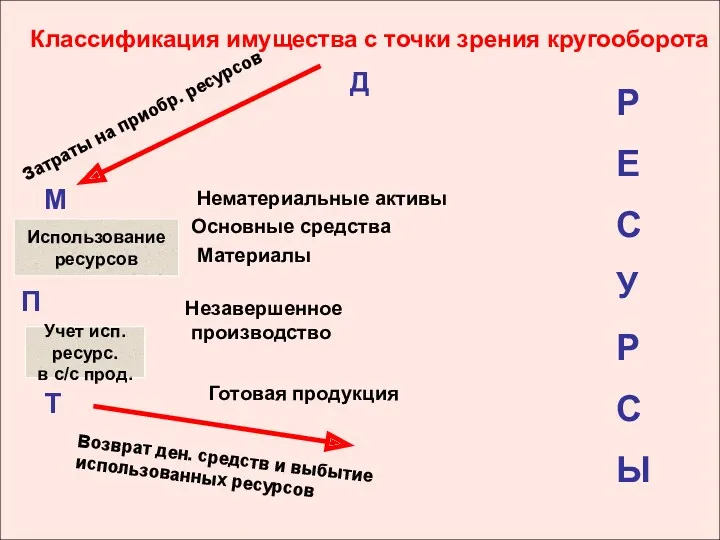

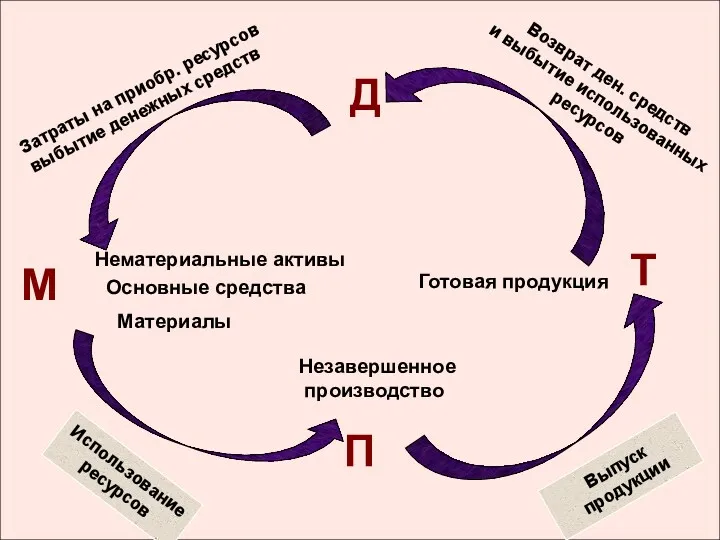

Классификация имущества с точки зрения кругооборота

Д

М

Нематериальные активы

Основные средства

Материалы

П

Незавершенное

производство

Т

Готовая продукция

Затраты на

Классификация имущества с точки зрения кругооборота

Д

М

Нематериальные активы

Основные средства

Материалы

П

Незавершенное

производство

Т

Готовая продукция

Затраты на

Д

М

Нематериальные активы

Основные средства

Материалы

П

Незавершенное

производство

Т

Готовая продукция

Затраты на приобр. ресурсов

выбытие денежных средств

Использование

ресурсов

Возврат ден.

Д

М

Нематериальные активы

Основные средства

Материалы

П

Незавершенное

производство

Т

Готовая продукция

Затраты на приобр. ресурсов

выбытие денежных средств

Использование

ресурсов

Возврат ден.

Поступление неденежной формы ресурсов в кругооборот

из вне сопровождается выбытием денежных

Поступление неденежной формы ресурсов в кругооборот

из вне сопровождается выбытием денежных

Д М П Т Д’

Денежная

НА

Производительная

Товарная

Себестоимость

готовой

продукции

ОС

Материалы

АВНА

Материалы

Остаток

неиспользованных

ресурсов

ВНА

ОА

Незавершенное

производство

Остаток

ГП на складе

Материальная

Денежная

Деньги

Деньги

Имущество –

Д М П Т Д’

Денежная

НА

Производительная

Товарная

Себестоимость

готовой

продукции

ОС

Материалы

АВНА

Материалы

Остаток

неиспользованных

ресурсов

ВНА

ОА

Незавершенное

производство

Остаток

ГП на складе

Материальная

Денежная

Деньги

Деньги

Имущество –

Д

М

∆Д

Д

Д’

Т

Д’

П

=

-

Затраты

+ Доходы

- Расходы

Финансовый результат

Прибыль

Доходы

Расходы

=

-

Д

М

∆Д

Д

Д’

Т

Д’

П

=

-

Затраты

+ Доходы

- Расходы

Финансовый результат

Прибыль

Доходы

Расходы

=

-

Материальная форма – отложенные затраты, т.е. затраты

в ресурсы, которые могут

Материальная форма – отложенные затраты, т.е. затраты

в ресурсы, которые могут

Материальная

форма (М)

Производитель-

ная форма (П)

Товарная

форма (Т)

Денежная

форма (Д)

Нематериальные активы

Основные средства

Материалы

Незавершенное производство

Готовая продукция

Наличные денежные

Материальная

форма (М)

Производитель-

ная форма (П)

Товарная

форма (Т)

Денежная

форма (Д)

Нематериальные активы

Основные средства

Материалы

Незавершенное производство

Готовая продукция

Наличные денежные

Источники имущества

Пассивный капитал

Собственные

Заемные

– это совокупность юридических

отношений, лежащих в основе

финансирования организации

–

Источники имущества

Пассивный капитал

Собственные

Заемные

– это совокупность юридических

отношений, лежащих в основе

финансирования организации

–

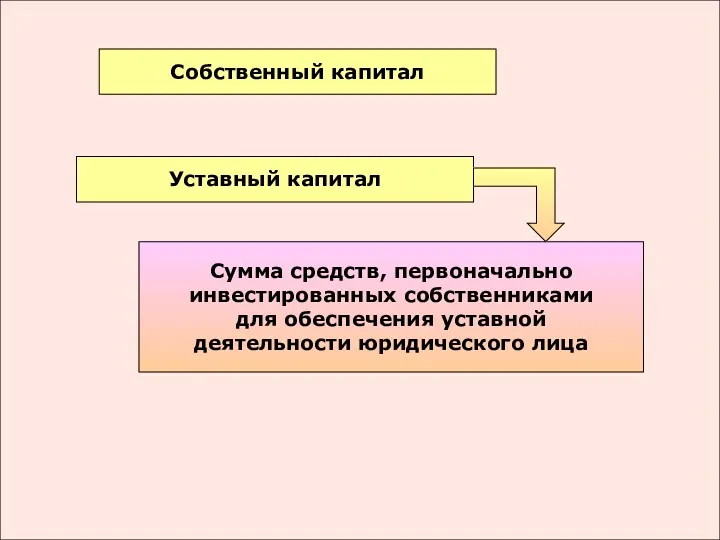

Собственный капитал

Сумма средств, первоначально

инвестированных собственниками

для обеспечения уставной

деятельности юридического лица

Уставный

Собственный капитал

Сумма средств, первоначально

инвестированных собственниками

для обеспечения уставной

деятельности юридического лица

Уставный

Собственный капитал

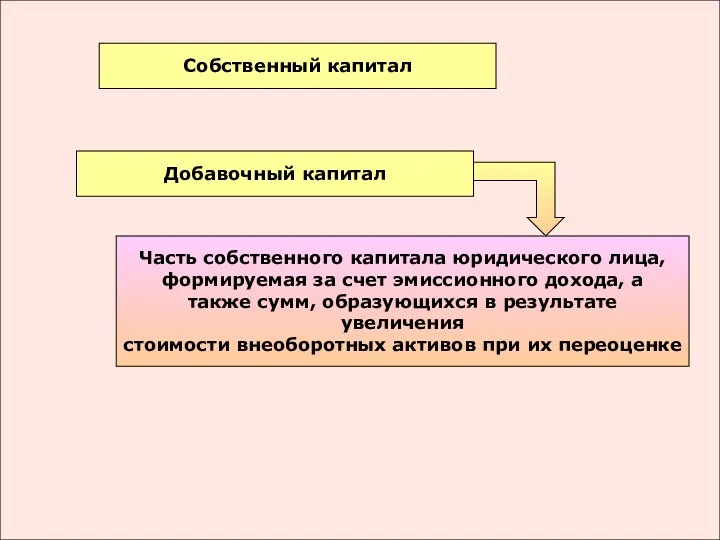

Часть собственного капитала юридического лица,

формируемая за счет эмиссионного дохода, а

также

Собственный капитал

Часть собственного капитала юридического лица,

формируемая за счет эмиссионного дохода, а

также

Собственный капитал

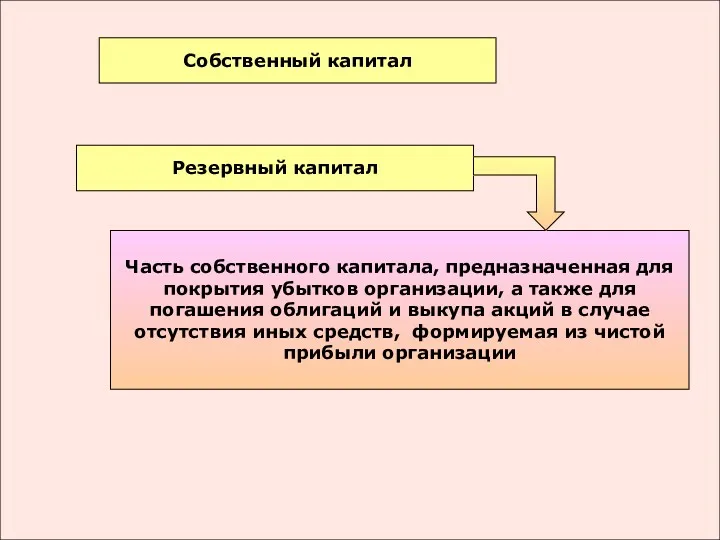

Часть собственного капитала, предназначенная для

покрытия убытков организации, а также для

погашения

Собственный капитал

Часть собственного капитала, предназначенная для

покрытия убытков организации, а также для

погашения

Собственный капитал

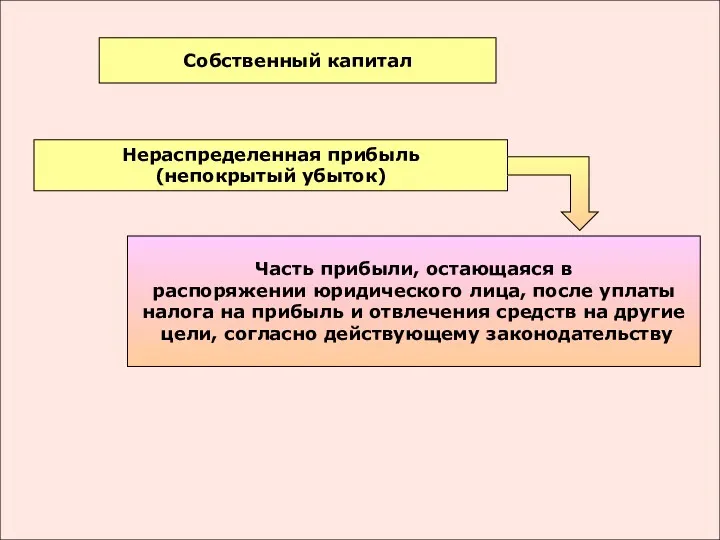

Часть прибыли, остающаяся в

распоряжении юридического лица, после уплаты

налога на

Собственный капитал

Часть прибыли, остающаяся в

распоряжении юридического лица, после уплаты

налога на

Часть собственного капитала, предназначенная для

покрытия убытков организации, а также для

погашения облигаций

Часть собственного капитала, предназначенная для

покрытия убытков организации, а также для

погашения облигаций

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ЗАЕМНЫЙ КАПИТАЛ

Прочие долгосрочные

обязательства

Кредиты банков и займы, подлежащие погашению более

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ЗАЕМНЫЙ КАПИТАЛ

Прочие долгосрочные

обязательства

Кредиты банков и займы, подлежащие погашению более

2 группа объектов бухгалтерского учета

Хозяйственные операции, вызывающие изменения в стоимости имущества

2 группа объектов бухгалтерского учета

Хозяйственные операции, вызывающие изменения в стоимости имущества

В процессе заготовления учитываются такие хозяйственные операции как приобретение ресурсов необходимых

В процессе заготовления учитываются такие хозяйственные операции как приобретение ресурсов необходимых

В процессе производства, учитываются затраты прямо или косвенно влияющие на стоимость

В процессе производства, учитываются затраты прямо или косвенно влияющие на стоимость

В процессе реализации учитываются поступления на расчетный счет выручки от реализации

В процессе реализации учитываются поступления на расчетный счет выручки от реализации

Д

М

Т

Д’

П

Процесс

заготовления

Процесс

производства

Процесс

реализации

Использование

ресурсов

Создание но-вой стоимости

Выбытие

использованных

ресурсов

Поступление

ресурсов

Д

М

Т

Д’

П

Процесс

заготовления

Процесс

производства

Процесс

реализации

Использование

ресурсов

Создание но-вой стоимости

Выбытие

использованных

ресурсов

Поступление

ресурсов

Активный

капитал

Пассивный

капитал

Баланс

ПАССИВ

АКТИВ

Изменения в капитале

счета бухгалтерского баланса

Активный

капитал

Пассивный

капитал

Баланс

ПАССИВ

АКТИВ

Изменения в капитале

счета бухгалтерского баланса

Биржа как институт рыночной экономики

Биржа как институт рыночной экономики Учет основных средств. Способы оценки основных средств

Учет основных средств. Способы оценки основных средств Информационные системы в банковском деле

Информационные системы в банковском деле Программа добровольного индивидуального страхования Стоп.коронавирус

Программа добровольного индивидуального страхования Стоп.коронавирус The history of the Euro

The history of the Euro Методы снижения рисков

Методы снижения рисков Налог на добавленную стоимость (НДС) при ввозе товара, порядок его установления и применения

Налог на добавленную стоимость (НДС) при ввозе товара, порядок его установления и применения Финансы публичных компаний. Прирост акционерной стоимости и инвестиционные решения корпорации

Финансы публичных компаний. Прирост акционерной стоимости и инвестиционные решения корпорации Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8

Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8 Межбанковское кредитование

Межбанковское кредитование Методы анализа и оценки рисков

Методы анализа и оценки рисков Администрация муниципального района Бабынинский район. Бюджет для граждан 2022

Администрация муниципального района Бабынинский район. Бюджет для граждан 2022 НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Управление оборотным капиталом в период финансового оздоровления предприятия. Тема № 7

Управление оборотным капиталом в период финансового оздоровления предприятия. Тема № 7 Аудиторлық тәуекелділік және оның маңызы

Аудиторлық тәуекелділік және оның маңызы Общая характеристика корпоративных облигаций

Общая характеристика корпоративных облигаций Налог на прибыль организаций

Налог на прибыль организаций Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж Затраты производства

Затраты производства Законодательная основа и организация таможенного дела в РФ

Законодательная основа и организация таможенного дела в РФ Сутність та види податків

Сутність та види податків Центр молодых специалистов 1С – от стажера до сотрудника фирмы

Центр молодых специалистов 1С – от стажера до сотрудника фирмы Выдача ЕТК льготной тарификации в МФЦ

Выдача ЕТК льготной тарификации в МФЦ Functions of Insurers

Functions of Insurers Ценные бумаги. Рынок ценных бумаг

Ценные бумаги. Рынок ценных бумаг Банк қызметінің құқықтық негіздері

Банк қызметінің құқықтық негіздері Валютная и финансово-кредитная система мировой экономики

Валютная и финансово-кредитная система мировой экономики