- Основы управления оборотными активами организации

Содержание

- 2. * Ружанская Н.В. Оборотный капитал Капитал, аккумулированный в оборотных активах, может рассматриваться: как капитал, необходимый для

- 3. * Ружанская Н.В. Оборотные активы Цель управления оборотными активами – формирование минимально необходимой величины оборотных активов

- 4. * Ружанская Н.В. Оборотный капитал Валовой оборотный капитал – это мобильные средства, находящиеся в обороте организации

- 5. * Ружанская Н.В. Оборотный капитал Собственный оборотный капитал (СОК) Долгосрочные источники формирования оборотных активов организации Величина

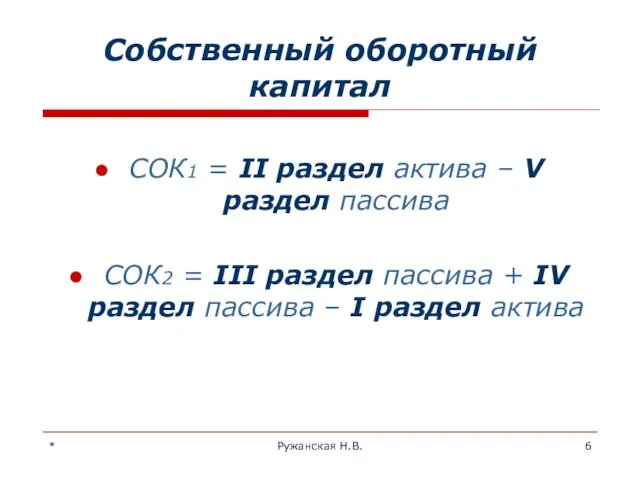

- 6. * Ружанская Н.В. Собственный оборотный капитал СОК1 = II раздел актива – V раздел пассива СОК2

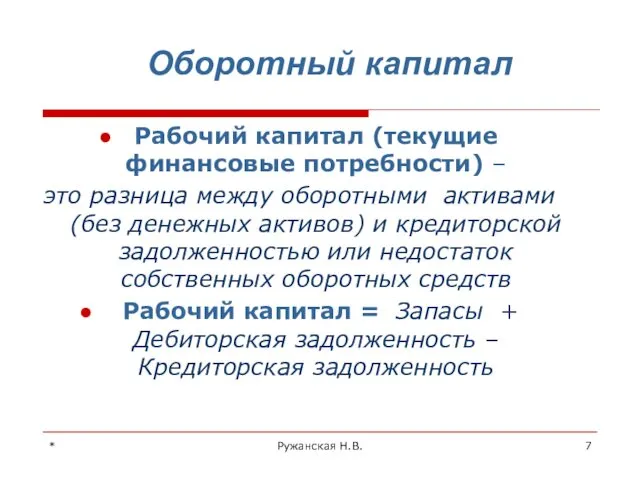

- 7. * Ружанская Н.В. Оборотный капитал Рабочий капитал (текущие финансовые потребности) – это разница между оборотными активами

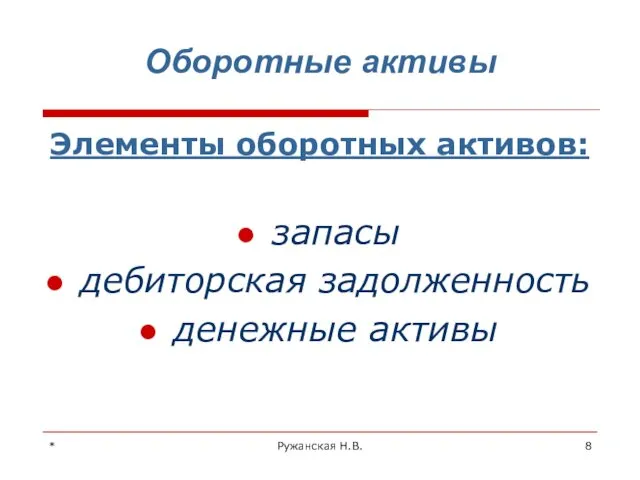

- 8. * Ружанская Н.В. Оборотные активы Элементы оборотных активов: запасы дебиторская задолженность денежные активы

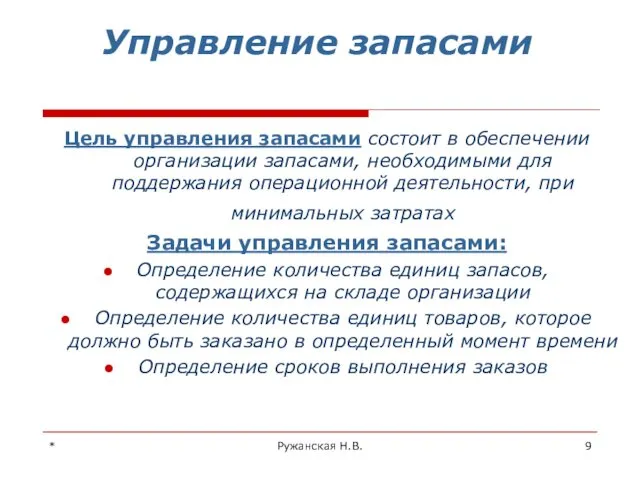

- 9. * Ружанская Н.В. Управление запасами Цель управления запасами состоит в обеспечении организации запасами, необходимыми для поддержания

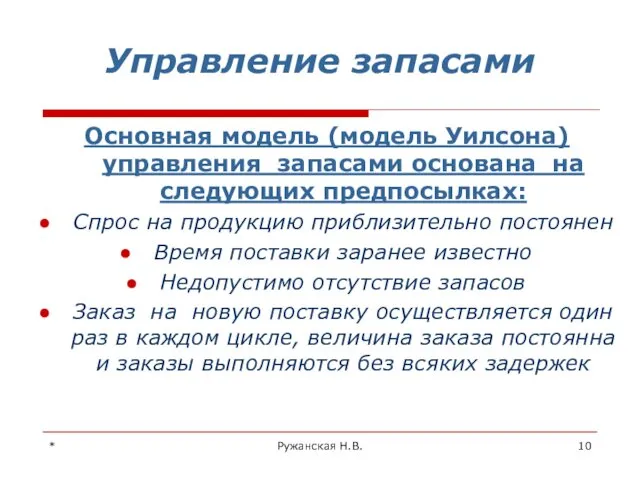

- 10. * Ружанская Н.В. Управление запасами Основная модель (модель Уилсона) управления запасами основана на следующих предпосылках: Спрос

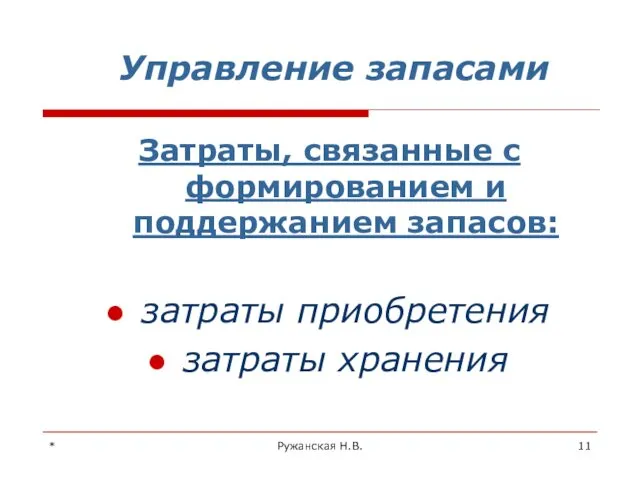

- 11. * Ружанская Н.В. Управление запасами Затраты, связанные с формированием и поддержанием запасов: затраты приобретения затраты хранения

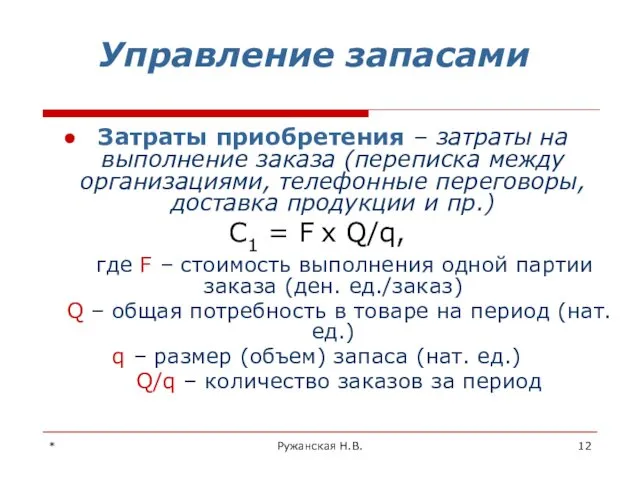

- 12. * Ружанская Н.В. Управление запасами Затраты приобретения – затраты на выполнение заказа (переписка между организациями, телефонные

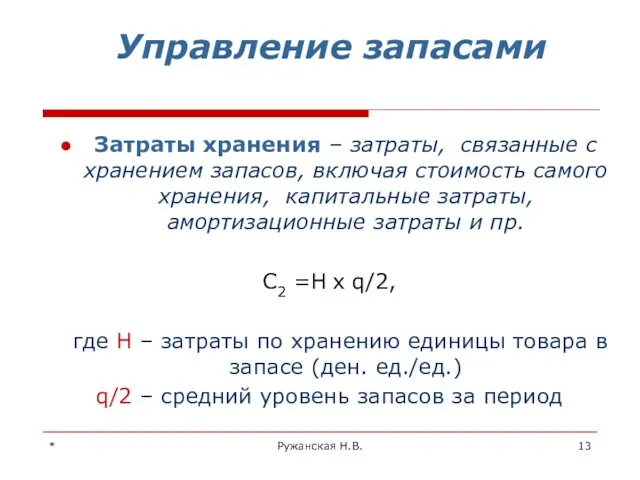

- 13. * Ружанская Н.В. Управление запасами Затраты хранения – затраты, связанные с хранением запасов, включая стоимость самого

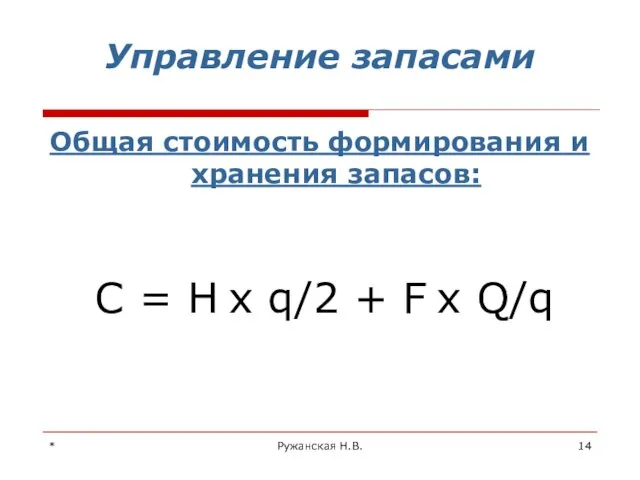

- 14. * Ружанская Н.В. Управление запасами Общая стоимость формирования и хранения запасов: С = H х q/2

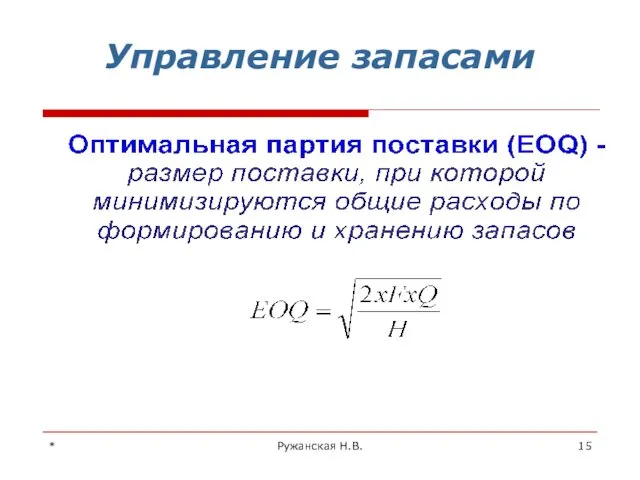

- 15. * Ружанская Н.В. Управление запасами

- 16. * Ружанская Н.В. Управление дебиторской задолженностью Управление дебиторской задолженностью состоит в выработке и реализации политики цен

- 17. * Ружанская Н.В. Управление дебиторской задолженностью предусматривает: анализ дебиторов анализ реальной стоимости имеющейся дебиторской задолженности контроль

- 18. * Ружанская Н.В. Управление дебиторской задолженностью Методы ускорения оборачиваемости дебиторской задолженности: учет векселей факторинг

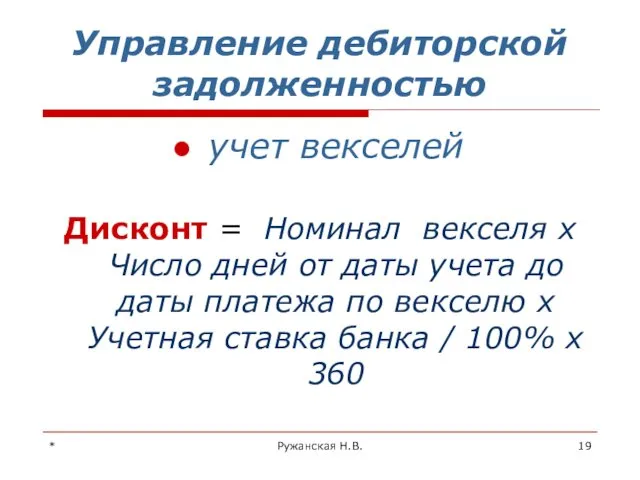

- 19. * Ружанская Н.В. Управление дебиторской задолженностью учет векселей Дисконт = Номинал векселя х Число дней от

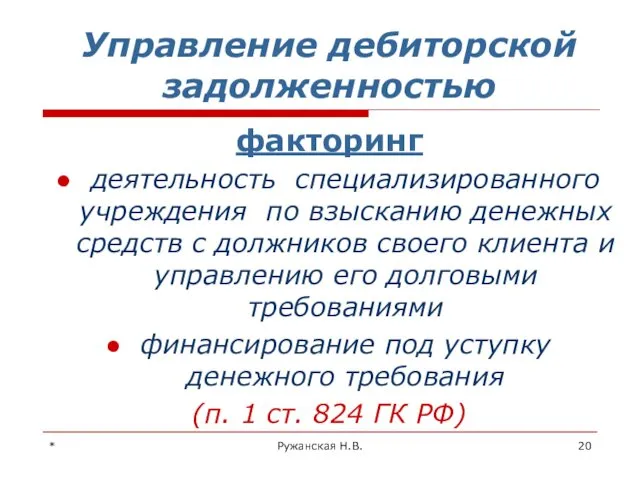

- 20. * Ружанская Н.В. Управление дебиторской задолженностью факторинг деятельность специализированного учреждения по взысканию денежных средств с должников

- 21. * Ружанская Н.В. Факторинг

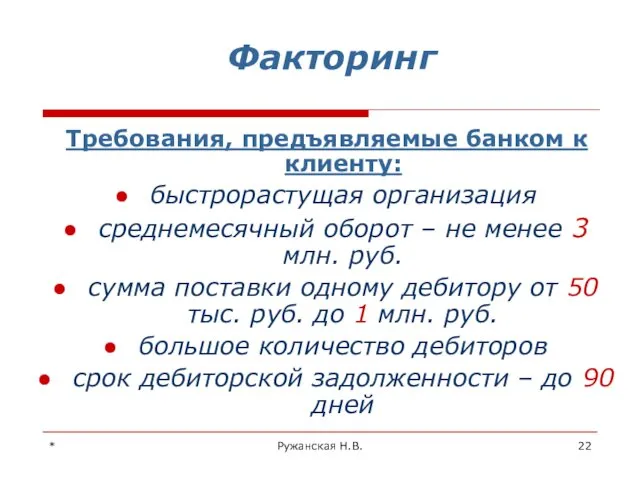

- 22. * Ружанская Н.В. Факторинг Требования, предъявляемые банком к клиенту: быстрорастущая организация среднемесячный оборот – не менее

- 23. * Ружанская Н.В. Факторинг

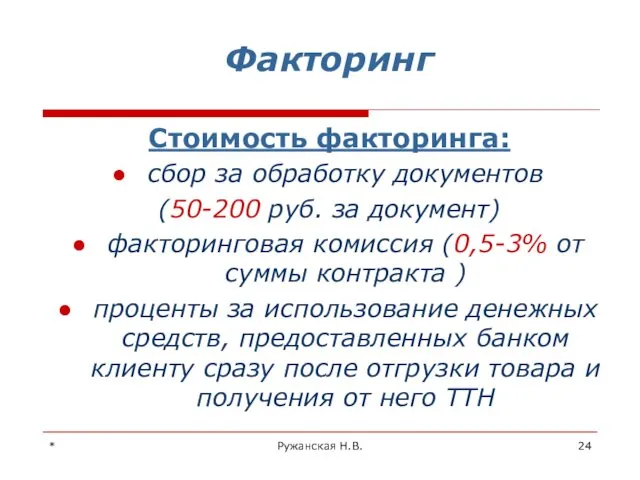

- 24. * Ружанская Н.В. Факторинг Стоимость факторинга: сбор за обработку документов (50-200 руб. за документ) факторинговая комиссия

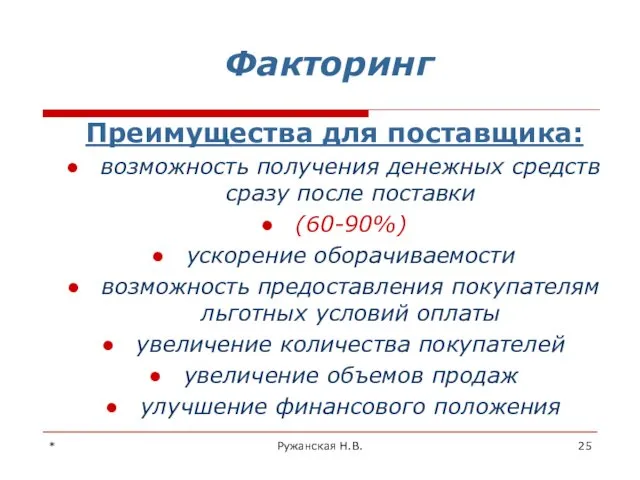

- 25. * Ружанская Н.В. Факторинг Преимущества для поставщика: возможность получения денежных средств сразу после поставки (60-90%) ускорение

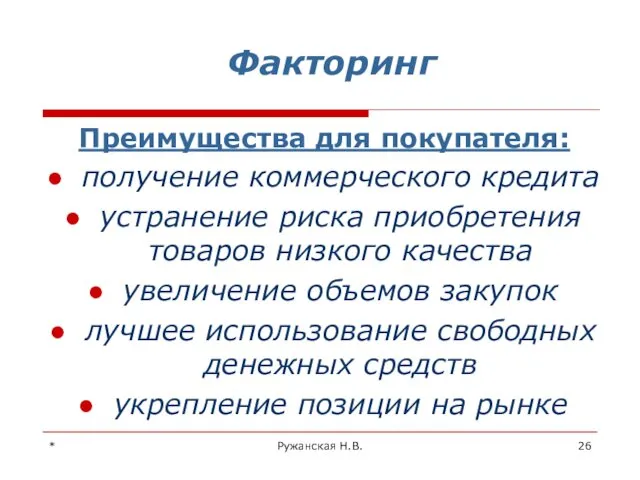

- 26. * Ружанская Н.В. Факторинг Преимущества для покупателя: получение коммерческого кредита устранение риска приобретения товаров низкого качества

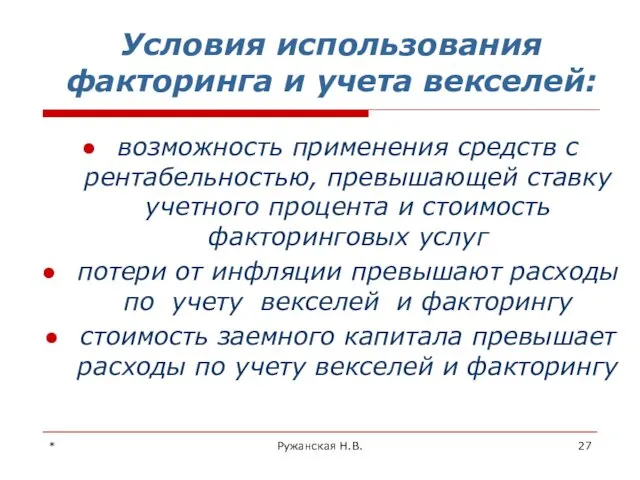

- 27. * Ружанская Н.В. Условия использования факторинга и учета векселей: возможность применения средств с рентабельностью, превышающей ставку

- 28. * Ружанская Н.В. Управление денежными активами Цель управления денежными активами состоит в том, чтобы инвестировать избыток

- 29. * Ружанская Н.В. Управление денежными активами

- 30. * Ружанская Н.В. Управление денежными активами

- 31. * Ружанская Н.В. Управление денежными активами Проблемы использования в отечественной практике моделей Баумоля и Миллера-Орра: нехватка

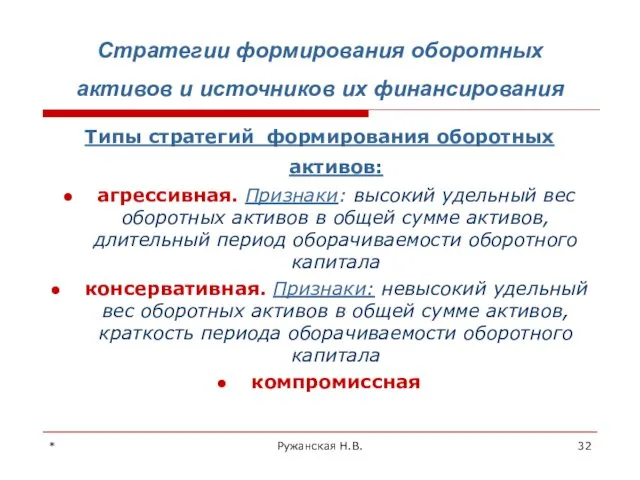

- 32. * Ружанская Н.В. Стратегии формирования оборотных активов и источников их финансирования Типы стратегий формирования оборотных активов:

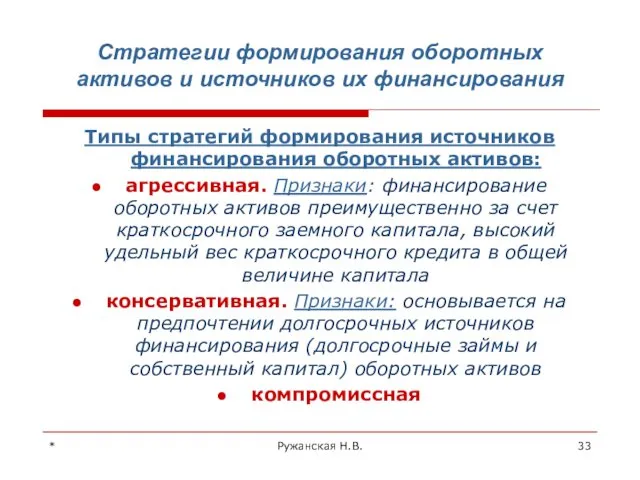

- 33. * Ружанская Н.В. Стратегии формирования оборотных активов и источников их финансирования Типы стратегий формирования источников финансирования

- 35. Скачать презентацию

*

Ружанская Н.В.

Оборотный капитал

Капитал, аккумулированный в оборотных активах, может рассматриваться:

как капитал, необходимый

*

Ружанская Н.В.

Оборотный капитал

Капитал, аккумулированный в оборотных активах, может рассматриваться:

как капитал, необходимый

*

Ружанская Н.В.

Оборотные активы

Цель управления оборотными активами – формирование минимально необходимой величины

*

Ружанская Н.В.

Оборотные активы

Цель управления оборотными активами – формирование минимально необходимой величины

*

Ружанская Н.В.

Оборотный капитал

Валовой оборотный капитал – это мобильные средства, находящиеся в

*

Ружанская Н.В.

Оборотный капитал

Валовой оборотный капитал – это мобильные средства, находящиеся в

*

Ружанская Н.В.

Оборотный капитал

Собственный оборотный капитал (СОК)

Долгосрочные источники формирования оборотных активов организации

Величина

*

Ружанская Н.В.

Оборотный капитал

Собственный оборотный капитал (СОК)

Долгосрочные источники формирования оборотных активов организации

Величина

*

Ружанская Н.В.

Собственный оборотный капитал

СОК1 = II раздел актива – V раздел

*

Ружанская Н.В.

Собственный оборотный капитал

СОК1 = II раздел актива – V раздел

*

Ружанская Н.В.

Оборотный капитал

Рабочий капитал (текущие финансовые потребности) –

это разница между

*

Ружанская Н.В.

Оборотный капитал

Рабочий капитал (текущие финансовые потребности) –

это разница между

*

Ружанская Н.В.

Оборотные активы

Элементы оборотных активов:

запасы

дебиторская задолженность

денежные активы

*

Ружанская Н.В.

Оборотные активы

Элементы оборотных активов:

запасы

дебиторская задолженность

денежные активы

*

Ружанская Н.В.

Управление запасами

Цель управления запасами состоит в обеспечении организации запасами, необходимыми

*

Ружанская Н.В.

Управление запасами

Цель управления запасами состоит в обеспечении организации запасами, необходимыми

*

Ружанская Н.В.

Управление запасами

Основная модель (модель Уилсона) управления запасами основана на следующих

*

Ружанская Н.В.

Управление запасами

Основная модель (модель Уилсона) управления запасами основана на следующих

*

Ружанская Н.В.

Управление запасами

Затраты, связанные с формированием и поддержанием запасов:

затраты приобретения

затраты

*

Ружанская Н.В.

Управление запасами

Затраты, связанные с формированием и поддержанием запасов:

затраты приобретения

затраты

*

Ружанская Н.В.

Управление запасами

Затраты приобретения – затраты на выполнение заказа (переписка между

*

Ружанская Н.В.

Управление запасами

Затраты приобретения – затраты на выполнение заказа (переписка между

*

Ружанская Н.В.

Управление запасами

Затраты хранения – затраты, связанные с хранением запасов, включая

*

Ружанская Н.В.

Управление запасами

Затраты хранения – затраты, связанные с хранением запасов, включая

*

Ружанская Н.В.

Управление запасами

Общая стоимость формирования и хранения запасов:

С = H х

*

Ружанская Н.В.

Управление запасами

Общая стоимость формирования и хранения запасов:

С = H х

*

Ружанская Н.В.

Управление запасами

*

Ружанская Н.В.

Управление запасами

*

Ружанская Н.В.

Управление дебиторской задолженностью

Управление дебиторской задолженностью состоит в выработке и реализации

*

Ружанская Н.В.

Управление дебиторской задолженностью

Управление дебиторской задолженностью состоит в выработке и реализации

*

Ружанская Н.В.

Управление дебиторской задолженностью

предусматривает:

анализ дебиторов

анализ реальной стоимости имеющейся дебиторской задолженности

контроль за

*

Ружанская Н.В.

Управление дебиторской задолженностью

предусматривает:

анализ дебиторов

анализ реальной стоимости имеющейся дебиторской задолженности

контроль за

*

Ружанская Н.В.

Управление дебиторской задолженностью

Методы ускорения оборачиваемости дебиторской задолженности:

учет векселей

факторинг

*

Ружанская Н.В.

Управление дебиторской задолженностью

Методы ускорения оборачиваемости дебиторской задолженности:

учет векселей

факторинг

*

Ружанская Н.В.

Управление дебиторской задолженностью

учет векселей

Дисконт = Номинал векселя х Число дней

*

Ружанская Н.В.

Управление дебиторской задолженностью

учет векселей

Дисконт = Номинал векселя х Число дней

*

Ружанская Н.В.

Управление дебиторской задолженностью

факторинг

деятельность специализированного учреждения по взысканию денежных средств с

*

Ружанская Н.В.

Управление дебиторской задолженностью

факторинг

деятельность специализированного учреждения по взысканию денежных средств с

*

Ружанская Н.В.

Факторинг

*

Ружанская Н.В.

Факторинг

*

Ружанская Н.В.

Факторинг

Требования, предъявляемые банком к клиенту:

быстрорастущая организация

среднемесячный оборот – не менее

*

Ружанская Н.В.

Факторинг

Требования, предъявляемые банком к клиенту:

быстрорастущая организация

среднемесячный оборот – не менее

*

Ружанская Н.В.

Факторинг

*

Ружанская Н.В.

Факторинг

*

Ружанская Н.В.

Факторинг

Стоимость факторинга:

сбор за обработку документов

(50-200 руб. за документ)

факторинговая комиссия

*

Ружанская Н.В.

Факторинг

Стоимость факторинга:

сбор за обработку документов

(50-200 руб. за документ)

факторинговая комиссия

*

Ружанская Н.В.

Факторинг

Преимущества для поставщика:

возможность получения денежных средств сразу после поставки

(60-90%)

ускорение

*

Ружанская Н.В.

Факторинг

Преимущества для поставщика:

возможность получения денежных средств сразу после поставки

(60-90%)

ускорение

*

Ружанская Н.В.

Факторинг

Преимущества для покупателя:

получение коммерческого кредита

устранение риска приобретения товаров низкого качества

увеличение

*

Ружанская Н.В.

Факторинг

Преимущества для покупателя:

получение коммерческого кредита

устранение риска приобретения товаров низкого качества

увеличение

*

Ружанская Н.В.

Условия использования факторинга и учета векселей:

возможность применения средств с рентабельностью,

*

Ружанская Н.В.

Условия использования факторинга и учета векселей:

возможность применения средств с рентабельностью,

*

Ружанская Н.В.

Управление денежными активами

Цель управления денежными активами состоит в том,

*

Ружанская Н.В.

Управление денежными активами

Цель управления денежными активами состоит в том,

*

Ружанская Н.В.

Управление денежными активами

*

Ружанская Н.В.

Управление денежными активами

*

Ружанская Н.В.

Управление денежными активами

*

Ружанская Н.В.

Управление денежными активами

*

Ружанская Н.В.

Управление денежными активами

Проблемы использования в отечественной

практике моделей Баумоля и

*

Ружанская Н.В.

Управление денежными активами

Проблемы использования в отечественной

практике моделей Баумоля и

*

Ружанская Н.В.

Стратегии формирования оборотных активов и источников их финансирования

Типы стратегий

*

Ружанская Н.В.

Стратегии формирования оборотных активов и источников их финансирования

Типы стратегий

*

Ружанская Н.В.

Стратегии формирования оборотных активов и источников их финансирования

Типы стратегий формирования

*

Ружанская Н.В.

Стратегии формирования оборотных активов и источников их финансирования

Типы стратегий формирования

Доходы, расходы и прибыль корпорации

Доходы, расходы и прибыль корпорации Оборотный капитал корпорации и краткосрочное финансирование

Оборотный капитал корпорации и краткосрочное финансирование Банковская система страны. Денежно-кредитная политика

Банковская система страны. Денежно-кредитная политика О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям

О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям Сберегательное и кредитное поведение населения

Сберегательное и кредитное поведение населения Фондовая биржа Сан-Паулу Bovespa

Фондовая биржа Сан-Паулу Bovespa Учет и анализ прибыли и рентабельности и их роль в финансовой устойчивости в ООО Лебяжинское

Учет и анализ прибыли и рентабельности и их роль в финансовой устойчивости в ООО Лебяжинское Доходы государственных учреждений

Доходы государственных учреждений Управление денежными потоками на предприятии на примере ООО Ашан

Управление денежными потоками на предприятии на примере ООО Ашан Аудит продаж и прочих доходов и расходов

Аудит продаж и прочих доходов и расходов Анализ финансового состояния

Анализ финансового состояния Определение стоимости собственного капитала на одну акцию

Определение стоимости собственного капитала на одну акцию К решению Совета народных депутатов Об утверждении бюджета Новоусманского муниципального района Воронежской области на 2017 год

К решению Совета народных депутатов Об утверждении бюджета Новоусманского муниципального района Воронежской области на 2017 год Отчет о работе с кредиторской задолженностью исполнителей коммунальных услуг

Отчет о работе с кредиторской задолженностью исполнителей коммунальных услуг Інвестиційний консалтинг

Інвестиційний консалтинг Социальная ипотека

Социальная ипотека Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом

Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом 20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah

20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров

АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров Ревизия

Ревизия Деловые бумаги

Деловые бумаги Финансы. Введение

Финансы. Введение Бизнес-планирование инновационных проектов

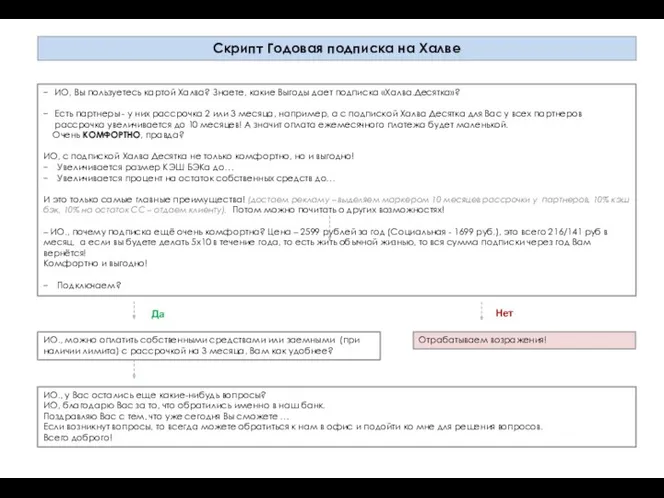

Бизнес-планирование инновационных проектов Скрипт Годовая подписка на Халве

Скрипт Годовая подписка на Халве Бюджетирование как элемент внутрикорпоративного управления

Бюджетирование как элемент внутрикорпоративного управления Master class. Modificaciones de la hipoteca

Master class. Modificaciones de la hipoteca Налоговая система РФ и её особенности

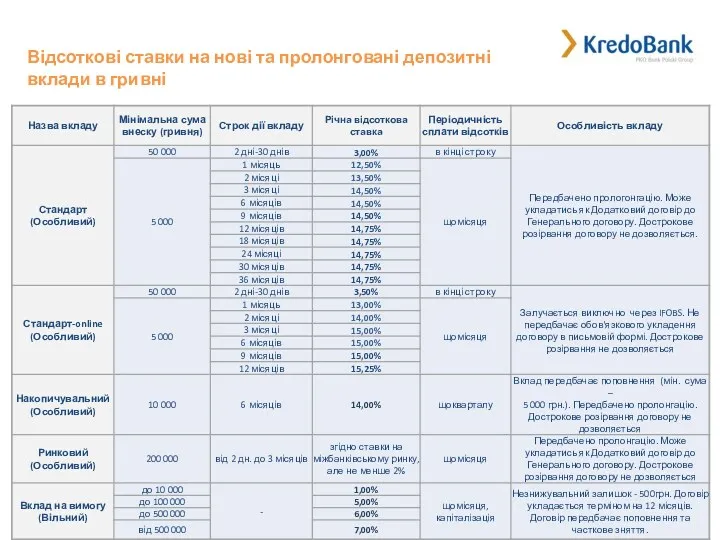

Налоговая система РФ и её особенности Відсоткові ставки на нові та пролонговані депозитні вклади в гривні

Відсоткові ставки на нові та пролонговані депозитні вклади в гривні