- Ревизия

Содержание

- 2. Ревизия - система обязательных контрольных действий по документальной и фактической проверке законности и обоснованности совершенных в

- 3. Цель и задачи ревизии Цель: изучение спец. приемами док-го и факт. контроля законности, достоверности, рациональности и

- 4. Задачи ревизии - обоснованность образования и расходования государственных внебюджетных средств; - соблюдение финансовой дисциплины и правильность

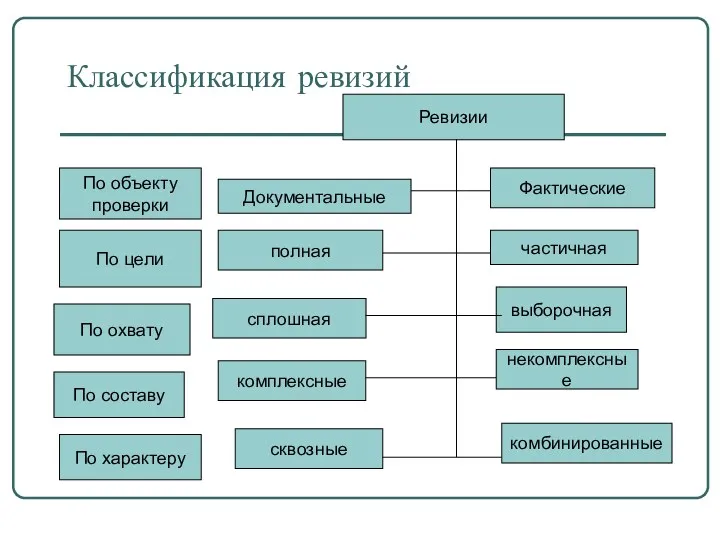

- 5. Классификация ревизий Ревизии По объекту проверки По цели По охвату Документальные Фактические полная частичная сплошная выборочная

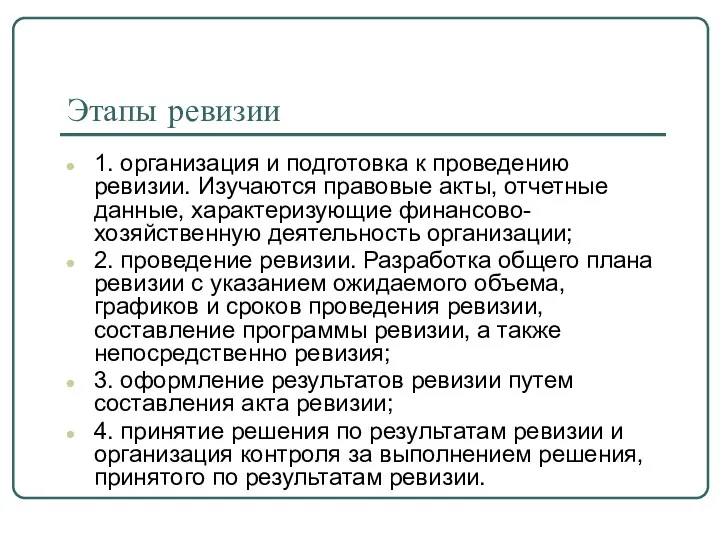

- 6. Этапы ревизии 1. организация и подготовка к проведению ревизии. Изучаются правовые акты, отчетные данные, характеризующие финансово-хозяйственную

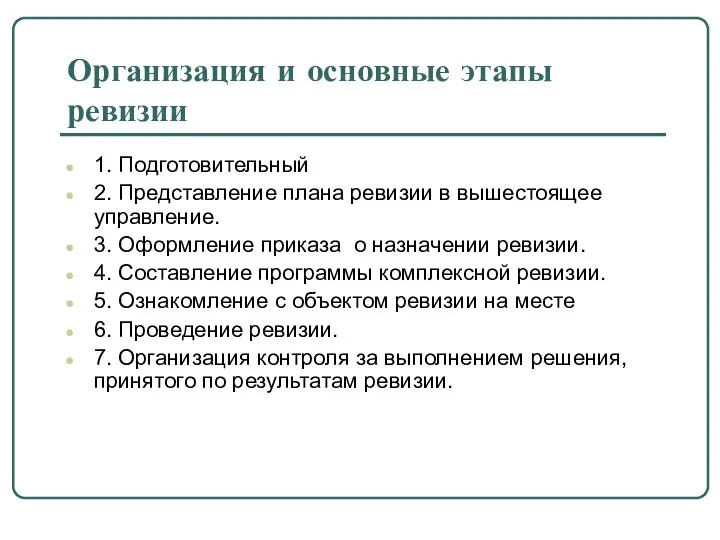

- 7. Организация и основные этапы ревизии 1. Подготовительный 2. Представление плана ревизии в вышестоящее управление. 3. Оформление

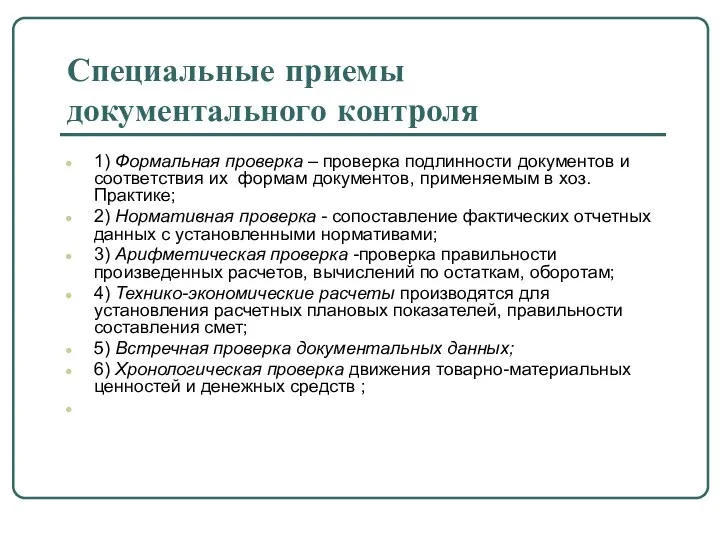

- 8. Специальные приемы документального контроля 1) Формальная проверка – проверка подлинности документов и соответствия их формам документов,

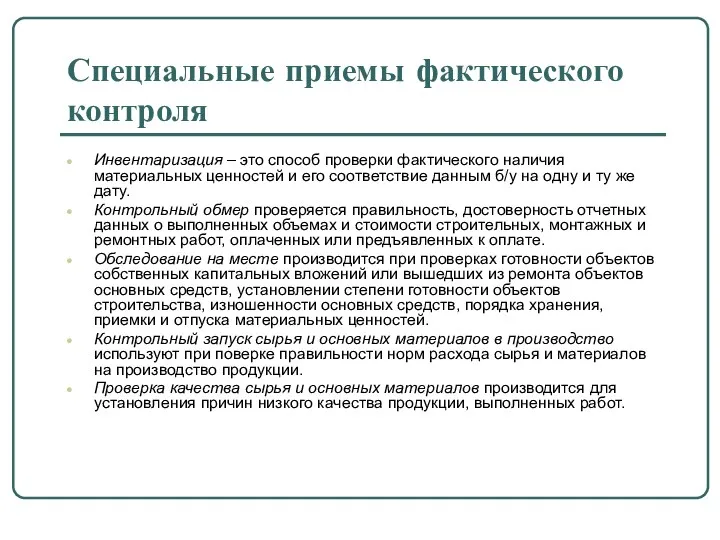

- 9. Специальные приемы фактического контроля Инвентаризация – это способ проверки фактического наличия материальных ценностей и его соответствие

- 10. Ревизия кассы Цель ревизии: выявление и предотвращение злоупотреблений и незаконных выплат путем проверки полноты оприходования и

- 11. Ревизия кассы Ревизия хозяйственной деятельности предприятия, как правило, начинается с внезапной инвентаризации хранящихся в кассе наличных

- 12. Ревизия кассы Закончив инвентаризацию, ревизор проверяет соблюдение условий, обеспечивающих сохранность денежных средств при их хранении и

- 13. Проверяется соблюдение правил ведения кассовой книги и книг аналитического учета денежных документов, ценных бумаг и бланков

- 14. Ревизия расчетов с дебиторами и кредиторами В ходе ревизии расчетов с дебиторами и кредиторами ревизору надо

- 16. Скачать презентацию

Ревизия

- система обязательных контрольных действий по документальной и фактической проверке законности

Ревизия

- система обязательных контрольных действий по документальной и фактической проверке законности

Цель и задачи ревизии

Цель: изучение спец. приемами док-го и факт. контроля

Цель и задачи ревизии

Цель: изучение спец. приемами док-го и факт. контроля

Задачи ревизии

- обоснованность образования и расходования государственных внебюджетных средств;

- соблюдение

Задачи ревизии

- обоснованность образования и расходования государственных внебюджетных средств;

- соблюдение

Классификация ревизий

Ревизии

По объекту

проверки

По цели

По охвату

Документальные

Фактические

полная

частичная

сплошная

выборочная

По составу

комплексные

некомплексные

По характеру

сквозные

комбинированные

Классификация ревизий

Ревизии

По объекту

проверки

По цели

По охвату

Документальные

Фактические

полная

частичная

сплошная

выборочная

По составу

комплексные

некомплексные

По характеру

сквозные

комбинированные

Этапы ревизии

1. организация и подготовка к проведению ревизии. Изучаются правовые акты,

Этапы ревизии

1. организация и подготовка к проведению ревизии. Изучаются правовые акты,

Организация и основные этапы ревизии

1. Подготовительный

2. Представление плана ревизии в

Организация и основные этапы ревизии

1. Подготовительный

2. Представление плана ревизии в

Специальные приемы документального контроля

1) Формальная проверка – проверка подлинности документов и

Специальные приемы документального контроля

1) Формальная проверка – проверка подлинности документов и

Специальные приемы фактического контроля

Инвентаризация – это способ проверки фактического наличия

Специальные приемы фактического контроля

Инвентаризация – это способ проверки фактического наличия

Ревизия кассы

Цель ревизии: выявление и предотвращение злоупотреблений и незаконных выплат

Ревизия кассы

Цель ревизии: выявление и предотвращение злоупотреблений и незаконных выплат

Ревизия кассы

Ревизия хозяйственной деятельности предприятия, как правило, начинается с внезапной инвентаризации

Ревизия кассы

Ревизия хозяйственной деятельности предприятия, как правило, начинается с внезапной инвентаризации

Ревизия кассы

Закончив инвентаризацию, ревизор проверяет соблюдение условий, обеспечивающих сохранность денежных средств

Ревизия кассы

Закончив инвентаризацию, ревизор проверяет соблюдение условий, обеспечивающих сохранность денежных средств

Проверяется соблюдение правил ведения кассовой книги и книг аналитического учета денежных

Проверяется соблюдение правил ведения кассовой книги и книг аналитического учета денежных

Ревизия расчетов с дебиторами и кредиторами

В ходе ревизии расчетов с дебиторами

Ревизия расчетов с дебиторами и кредиторами

В ходе ревизии расчетов с дебиторами

Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Оборотные средства предприятия

Оборотные средства предприятия Индивидуальное предложение для зарплатных клиентов

Индивидуальное предложение для зарплатных клиентов Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России

Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России География в купюрах

География в купюрах Кассир – профессия для ответственных

Кассир – профессия для ответственных Налог на имущество физических лиц

Налог на имущество физических лиц Фундаментальный анализ

Фундаментальный анализ Международный валютный фонд (МВФ)

Международный валютный фонд (МВФ) Анализ и оценка имущественного состояния организации и источников его финансирования

Анализ и оценка имущественного состояния организации и источников его финансирования Возвратность кредита: проблемы и решения

Возвратность кредита: проблемы и решения Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт)

Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт) Финансовый контроль, формы и методы его проведения. Виды финансового контроля

Финансовый контроль, формы и методы его проведения. Виды финансового контроля Налоговый калькулятор по расчету налоговой нагрузки

Налоговый калькулятор по расчету налоговой нагрузки Нематериальные необоротные активы

Нематериальные необоротные активы Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Финансовый взлет

Финансовый взлет Концептуальные магазины. Книга розничных мотиваций adidas Group

Концептуальные магазины. Книга розничных мотиваций adidas Group Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Финансовые рынки и институты

Финансовые рынки и институты Accounting and Financial Reporting

Accounting and Financial Reporting Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК Participation banks in the financial system of Turkey

Participation banks in the financial system of Turkey Методические приемы ревизии и контроля

Методические приемы ревизии и контроля Фонд развития моногородов

Фонд развития моногородов місцеві податки і збори. Інші податки

місцеві податки і збори. Інші податки Страхование финансовых рисков

Страхование финансовых рисков