- Аудит продаж и прочих доходов и расходов

Содержание

- 2. Аудит продаж и прочих доходов и расходов организации Цель аудита продаж организации; Оценка СВК продаж организации;

- 3. Цель аудита продаж организации - получить необходимые доказательства для формирования обоснованного мнения о достоверности и полноты

- 4. Оценка СВК продаж организации Аудитор может использовать информацию, полученную при изучении и оценке СВК дебиторской задолженности,

- 5. Оценка СВК продаж организации СВК должна охватывать все стадии процесса продаж: - от принятия заказов от

- 6. Оценка СВК продаж организации 1. Каким образом установлен в организации порядок продаж продукции (работ, услуг) и

- 7. Оценка СВК продаж организации В организации должен быть установлен контроль за своевременным и точным отражением операций

- 8. Оценка СВК продаж организации В организации должны быть установлены процедуры контроля за правильностью итоговых сумм, вносимых

- 9. Аудиторские процедуры и отбор операций для проверки продаж Аналитические процедуры: - получить от клиента данные о

- 10. Аудиторские процедуры операций для проверки продаж В случае выявления несоответствия натуральных и стоимостных показателей продаж аудитор

- 11. Аудиторские процедуры операций для проверки продаж При аудите следует учитывать информацию о внешних факторах, влияющих на

- 12. Аудиторские процедуры операций для проверки продаж организации Если аудитор проводит проверку организации впервые, то должен получить

- 13. Аудиторские процедуры операций продаж организации Для отбора операций продаж для выборочной проверки необходимо классифицировать совокупность продаж

- 14. Программа аудита продаж организации 1. возникновение, полнота. 2. стоимостная оценка. 3. представление и раскрытие.

- 15. 1. возникновение, полнота Выручка тестируется «на занижение». Задача аудитора – убедиться, что показатель «выручка» в отчетности

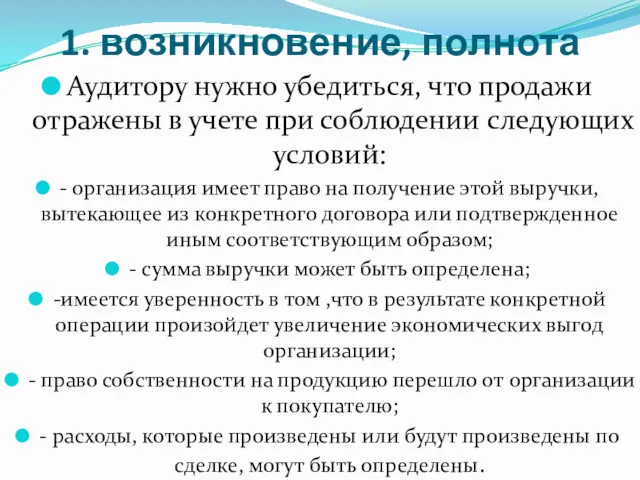

- 16. 1. возникновение, полнота Аудитору нужно убедиться, что продажи отражены в учете при соблюдении следующих условий: -

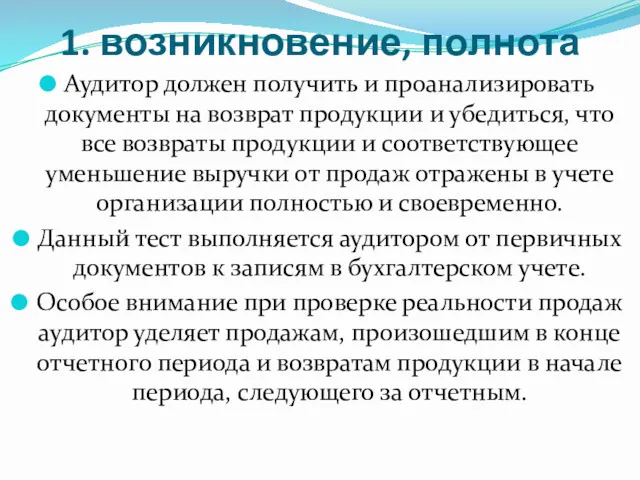

- 17. 1. возникновение, полнота Аудитор должен получить и проанализировать документы на возврат продукции и убедиться, что все

- 18. 1. возникновение, полнота Аудитор должен убедиться, что продажи действительно произведены в отчетном, а не в следующем

- 19. 2. стоимостная оценка Выручка от продаж должна быть отражена в отчетности в правильной оценке. Чтобы в

- 20. 2. стоимостная оценка Аудитору необходимо проверить правильность арифметических подсчетов итоговых сумм по счетам, выставленным покупателям. Если

- 21. 2. стоимостная оценка Необходимо проверить правильность пересчета в рубли выручки, полученной организацией в иностранной валюте. Выборочной

- 22. 3. представление и раскрытие Аудитору следует убедиться в том, что вся существенная информация о продажах полностью

- 23. 3. представление и раскрытие Если какая-либо существенная информация о продажах организации, по мнению аудитора не раскрыта

- 24. Аудиторские процедуры в отношении прочих доходов и расходов К прочим доходам и расходам организации относятся операционные,

- 25. Аудиторские процедуры в отношении прочих доходов и расходов Аудитор должен определить виды прочих доходов и расходов

- 26. Аудиторские процедуры в отношении прочих доходов и расходов Для проверки прочих доходов и расходов следует отобрать

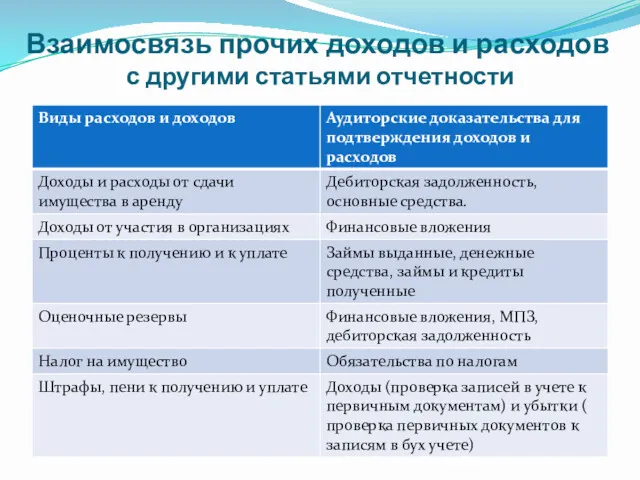

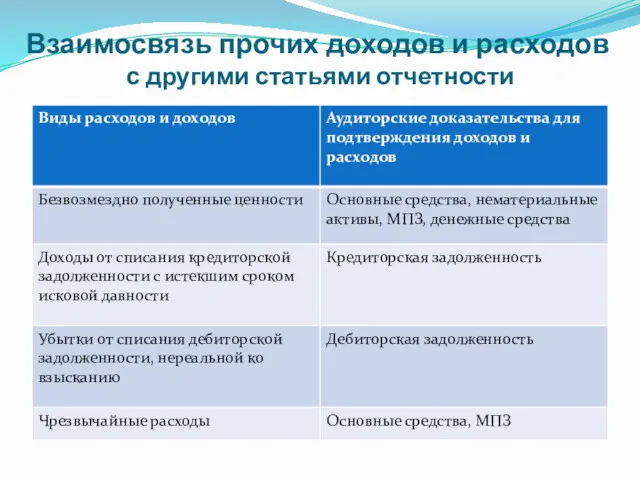

- 27. Взаимосвязь прочих доходов и расходов с другими статьями отчетности

- 28. Взаимосвязь прочих доходов и расходов с другими статьями отчетности

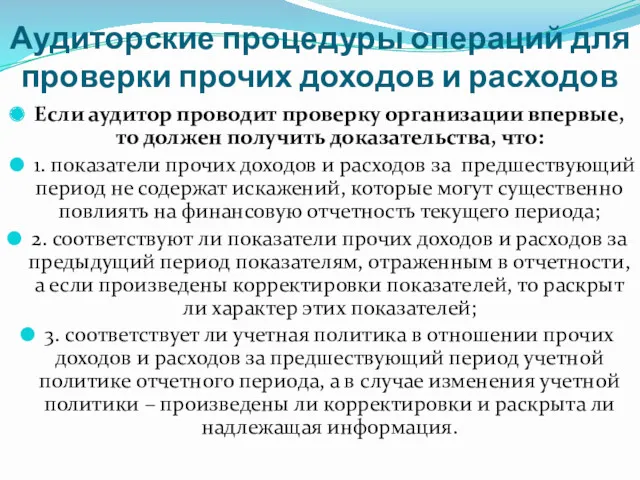

- 29. Аудиторские процедуры операций для проверки прочих доходов и расходов Если аудитор проводит проверку организации впервые, то

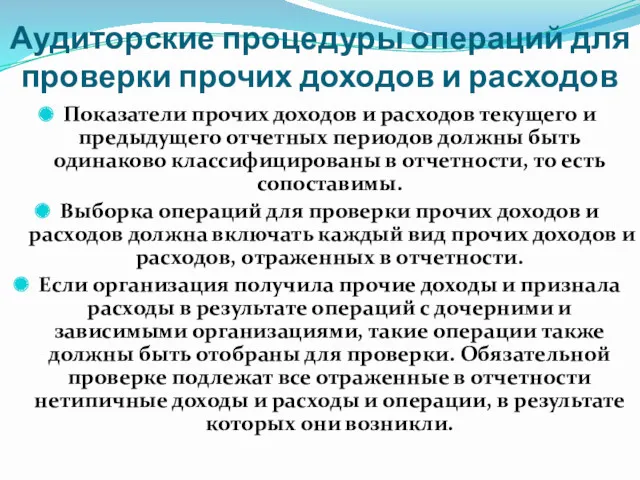

- 30. Аудиторские процедуры операций для проверки прочих доходов и расходов Показатели прочих доходов и расходов текущего и

- 31. Программа аудита прочих доходов и расходов 1. возникновение, полнота, существование Аудитор должен проанализировать первичные документы, связанные

- 32. Программа аудита прочих доходов и расходов 1. возникновение, полнота, существование При проверки прочих расходов аудитор должен

- 33. Программа аудита прочих доходов и расходов 2. стоимостная оценка Оценка доходов и расходов проверяется аудитором: -

- 35. Скачать презентацию

Аудит продаж и прочих доходов и расходов организации

Цель аудита продаж

Аудит продаж и прочих доходов и расходов организации

Цель аудита продаж

Цель аудита продаж организации

- получить необходимые доказательства для формирования обоснованного мнения

Цель аудита продаж организации

- получить необходимые доказательства для формирования обоснованного мнения

Оценка СВК продаж организации

Аудитор может использовать информацию, полученную при изучении

Оценка СВК продаж организации

Аудитор может использовать информацию, полученную при изучении

Оценка СВК продаж организации

СВК должна охватывать все стадии процесса продаж:

-

Оценка СВК продаж организации

СВК должна охватывать все стадии процесса продаж:

-

Оценка СВК продаж организации

1. Каким образом установлен в организации порядок продаж

Оценка СВК продаж организации

1. Каким образом установлен в организации порядок продаж

Оценка СВК продаж организации

В организации должен быть установлен контроль за своевременным

Оценка СВК продаж организации

В организации должен быть установлен контроль за своевременным

Оценка СВК продаж организации

В организации должны быть установлены процедуры контроля за

Оценка СВК продаж организации

В организации должны быть установлены процедуры контроля за

Аудиторские процедуры и отбор операций для проверки продаж

Аналитические процедуры:

- получить от

Аудиторские процедуры и отбор операций для проверки продаж

Аналитические процедуры:

- получить от

Аудиторские процедуры операций для проверки продаж

В случае выявления несоответствия натуральных

Аудиторские процедуры операций для проверки продаж

В случае выявления несоответствия натуральных

Аудиторские процедуры операций для проверки продаж

При аудите следует учитывать информацию о

Аудиторские процедуры операций для проверки продаж

При аудите следует учитывать информацию о

Аудиторские процедуры операций для проверки продаж организации

Если аудитор проводит проверку организации

Аудиторские процедуры операций для проверки продаж организации

Если аудитор проводит проверку организации

Аудиторские процедуры операций продаж организации

Для отбора операций продаж для выборочной проверки

Аудиторские процедуры операций продаж организации

Для отбора операций продаж для выборочной проверки

Программа аудита продаж организации

1. возникновение, полнота.

2. стоимостная оценка.

3. представление и

Программа аудита продаж организации

1. возникновение, полнота.

2. стоимостная оценка.

3. представление и

1. возникновение, полнота

Выручка тестируется «на занижение».

Задача аудитора – убедиться, что показатель

1. возникновение, полнота

Выручка тестируется «на занижение».

Задача аудитора – убедиться, что показатель

1. возникновение, полнота

Аудитору нужно убедиться, что продажи отражены в учете при

1. возникновение, полнота

Аудитору нужно убедиться, что продажи отражены в учете при

1. возникновение, полнота

Аудитор должен получить и проанализировать документы на возврат продукции

1. возникновение, полнота

Аудитор должен получить и проанализировать документы на возврат продукции

1. возникновение, полнота

Аудитор должен убедиться, что продажи действительно произведены в отчетном,

1. возникновение, полнота

Аудитор должен убедиться, что продажи действительно произведены в отчетном,

2. стоимостная оценка

Выручка от продаж должна быть отражена в отчетности в

2. стоимостная оценка

Выручка от продаж должна быть отражена в отчетности в

2. стоимостная оценка

Аудитору необходимо проверить правильность арифметических подсчетов итоговых сумм по

2. стоимостная оценка

Аудитору необходимо проверить правильность арифметических подсчетов итоговых сумм по

2. стоимостная оценка

Необходимо проверить правильность пересчета в рубли выручки, полученной организацией

2. стоимостная оценка

Необходимо проверить правильность пересчета в рубли выручки, полученной организацией

3. представление и раскрытие

Аудитору следует убедиться в том, что вся существенная

3. представление и раскрытие

Аудитору следует убедиться в том, что вся существенная

3. представление и раскрытие

Если какая-либо существенная информация о продажах организации, по

3. представление и раскрытие

Если какая-либо существенная информация о продажах организации, по

Аудиторские процедуры в отношении прочих доходов и расходов

К прочим доходам и

Аудиторские процедуры в отношении прочих доходов и расходов

К прочим доходам и

Аудиторские процедуры в отношении прочих доходов и расходов

Аудитор должен определить виды

Аудиторские процедуры в отношении прочих доходов и расходов

Аудитор должен определить виды

Аудиторские процедуры в отношении прочих доходов и расходов

Для проверки прочих доходов

Аудиторские процедуры в отношении прочих доходов и расходов

Для проверки прочих доходов

Взаимосвязь прочих доходов и расходов

с другими статьями отчетности

Взаимосвязь прочих доходов и расходов

с другими статьями отчетности

Взаимосвязь прочих доходов и расходов

с другими статьями отчетности

Взаимосвязь прочих доходов и расходов

с другими статьями отчетности

Аудиторские процедуры операций для проверки прочих доходов и расходов

Если аудитор

Аудиторские процедуры операций для проверки прочих доходов и расходов

Если аудитор

Аудиторские процедуры операций для проверки прочих доходов и расходов

Показатели прочих

Аудиторские процедуры операций для проверки прочих доходов и расходов

Показатели прочих

Программа аудита прочих

доходов и расходов

1. возникновение, полнота, существование

Аудитор должен

Программа аудита прочих

доходов и расходов

1. возникновение, полнота, существование

Аудитор должен

Программа аудита прочих

доходов и расходов

1. возникновение, полнота, существование

При проверки

Программа аудита прочих

доходов и расходов

1. возникновение, полнота, существование

При проверки

Программа аудита прочих

доходов и расходов

2. стоимостная оценка

Оценка доходов и

Программа аудита прочих

доходов и расходов

2. стоимостная оценка

Оценка доходов и

Методология таможенной статистики

Методология таможенной статистики Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Страхование экспортных кредитов в Чехии

Страхование экспортных кредитов в Чехии Итоги работы управления Федерального казначейства по Курской области

Итоги работы управления Федерального казначейства по Курской области Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Loan Repayment Options: What You Need to Know

Loan Repayment Options: What You Need to Know Анализ капитальных вложений

Анализ капитальных вложений Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі

Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі Налог на доходы физических лиц

Налог на доходы физических лиц Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов

Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов Организационные основы проведения финансового контроля. (Лекция 3)

Организационные основы проведения финансового контроля. (Лекция 3) Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Денежные фонды и резервы организации

Денежные фонды и резервы организации Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия

Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия Зарплатный проект Газпромбанк

Зарплатный проект Газпромбанк О публичных обязательствах в 2018 году

О публичных обязательствах в 2018 году Price. Pricing Considerations

Price. Pricing Considerations Сутність страхування

Сутність страхування Фінансова стратегія підприємства

Фінансова стратегія підприємства Money show film - history of money

Money show film - history of money The official currency japanese, yen

The official currency japanese, yen Нормативная база ценообразования в строительстве. Сметно-нормативная база

Нормативная база ценообразования в строительстве. Сметно-нормативная база Государственный кредит

Государственный кредит Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Ценовая политика

Ценовая политика Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг