- Финансовая отчетность. Новые формы

Содержание

- 2. Новые формы НН и РК: анализ изменений

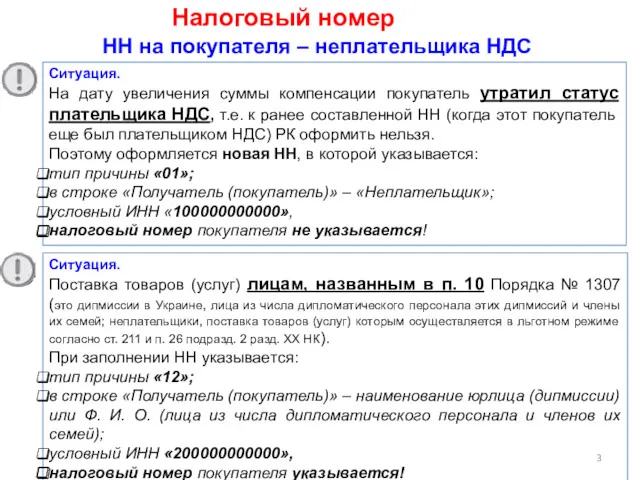

- 3. НН на покупателя – неплательщика НДС Ситуация. На дату увеличения суммы компенсации покупатель утратил статус плательщика

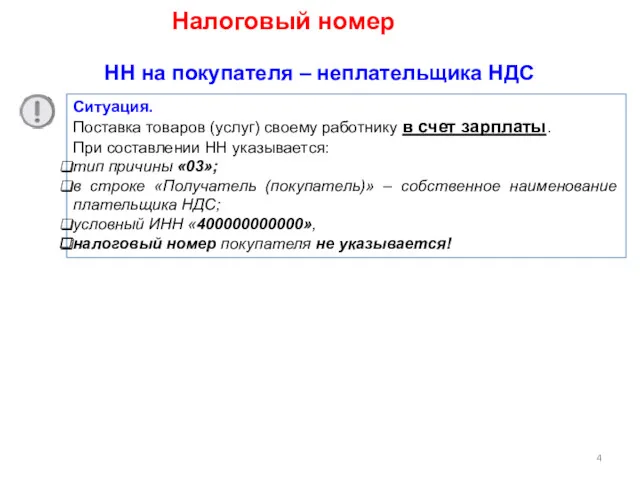

- 4. НН на покупателя – неплательщика НДС Ситуация. Поставка товаров (услуг) своему работнику в счет зарплаты. При

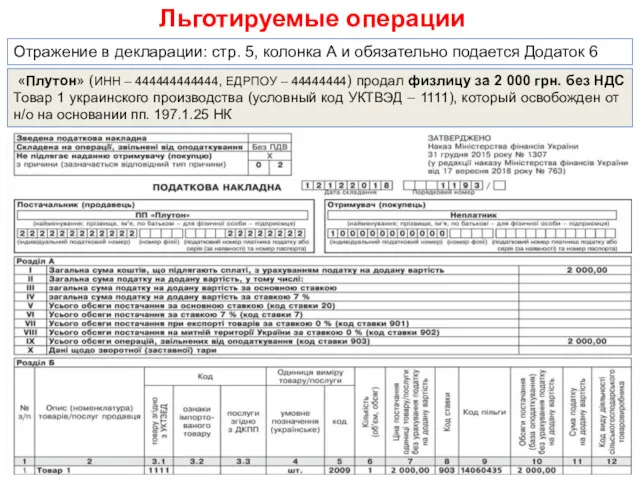

- 5. Льготируемые операции Отражение в декларации: стр. 5, колонка А и обязательно подается Додаток 6 «Плутон» (ИНН

- 6. Составление НН филиалом Филиал «Детский уголок» (№ филиала – 7) ООО «Детский мир» (ИНН 141414141414, код

- 7. «Призма» (ИНН 151515151515, код ЕГРПОУ 55555555) в декабре 2018 г приобрело товары на сумму 12 000

- 8. «Призма» (ИНН 151515151515, код ЕГРПОУ 55555555) приобрела Товар украинского производства (код УКТВЭД 3333) в кол-ве 300

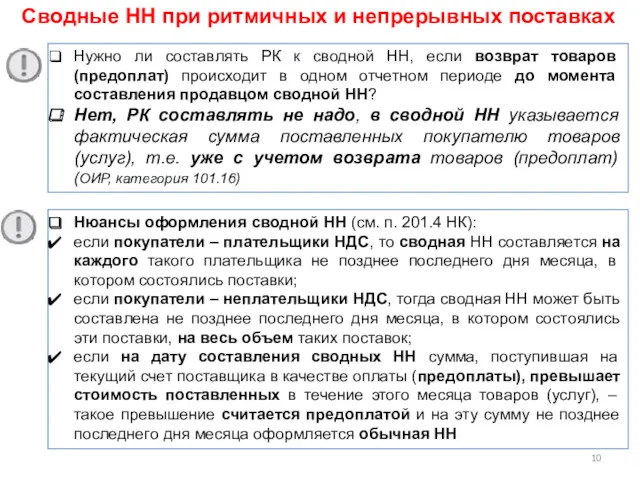

- 9. Сводные НН при ритмичных и непрерывных поставках п. 201.4 НК - сводная НН составляется при условии,

- 10. Сводные НН при ритмичных и непрерывных поставках Нужно ли составлять РК к сводной НН, если возврат

- 11. Сводные НН при ритмичных и непрерывных поставках «Призма» (ИНН 151515151515, код ЕГРПОУ 55555555) продает Товар 1

- 12. Новации в оформлении РК

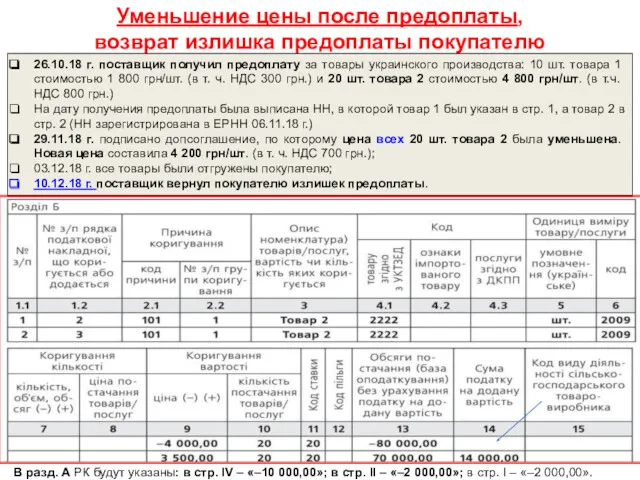

- 13. Уменьшение цены после предоплаты, возврат излишка предоплаты покупателю 26.10.18 г. поставщик получил предоплату за товары украинского

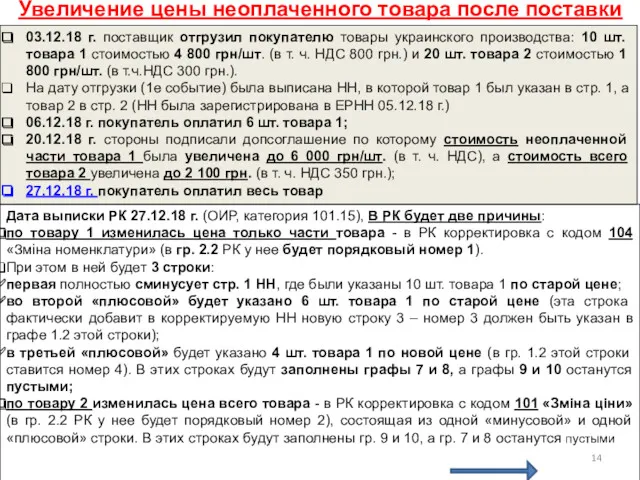

- 14. Увеличение цены неоплаченного товара после поставки 03.12.18 г. поставщик отгрузил покупателю товары украинского производства: 10 шт.

- 15. Увеличение цены неоплаченного товара после поставки Разд. А РК: в стр. IV – «9 000,00»; в

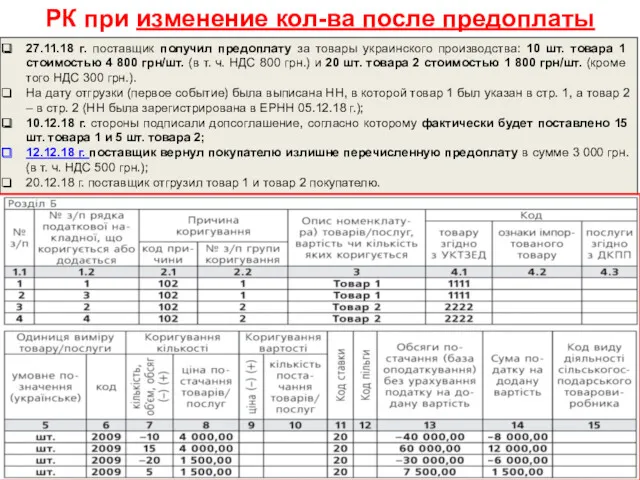

- 16. РК при изменение кол-ва после предоплаты 27.11.18 г. поставщик получил предоплату за товары украинского производства: 10

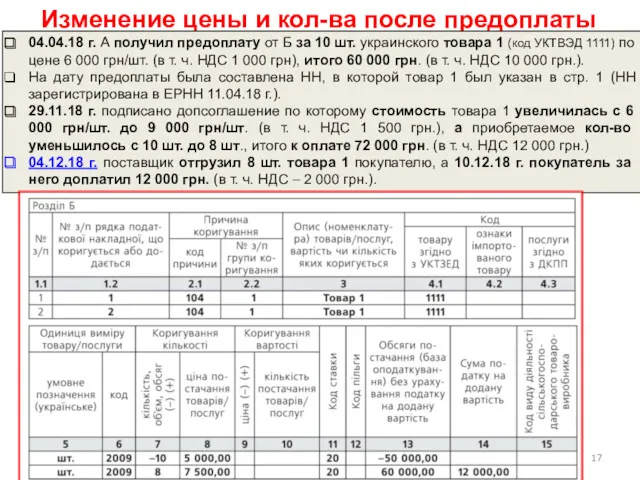

- 17. Изменение цены и кол-ва после предоплаты 04.04.18 г. А получил предоплату от Б за 10 шт.

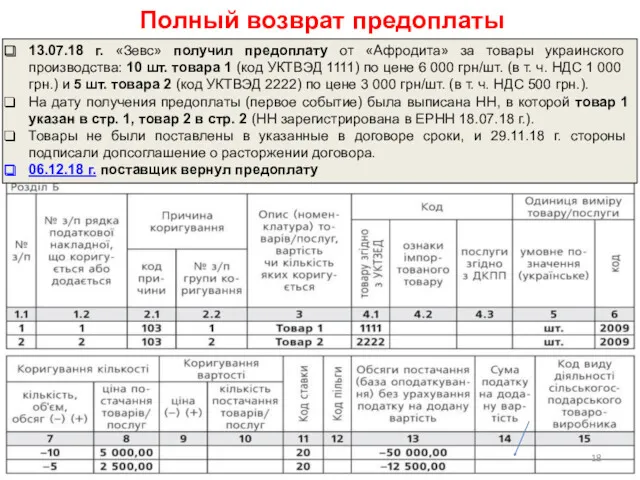

- 18. Полный возврат предоплаты 13.07.18 г. «Зевс» получил предоплату от «Афродита» за товары украинского производства: 10 шт.

- 19. Полный возврат оплаченного товара 20.11.18 г. «Зевс» получил предоплату от «Афродита» за товары украинского производства: 10

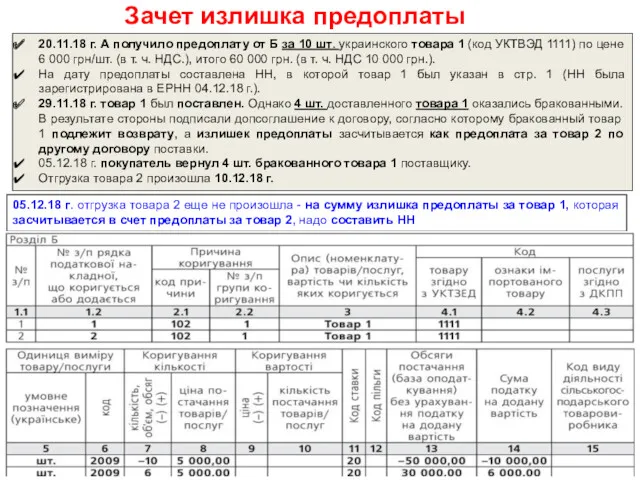

- 20. Зачет излишка предоплаты 20.11.18 г. А получило предоплату от Б за 10 шт. украинского товара 1

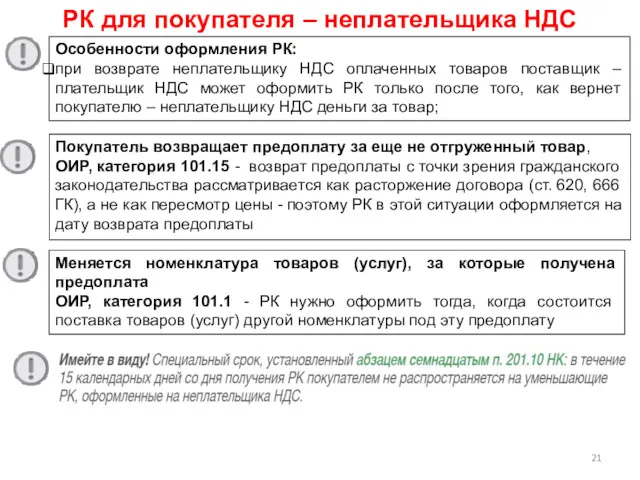

- 21. РК для покупателя – неплательщика НДС Особенности оформления РК: при возврате неплательщику НДС оплаченных товаров поставщик

- 22. РК для покупателя – неплательщика НДС Поставщик Призма (ИНН 151515151515, код ЕГРПОУ 55555555) 27.11.18 г. отгрузил

- 23. РК для покупателя – неплательщика НДС

- 24. Подготовка к сдаче отчетности

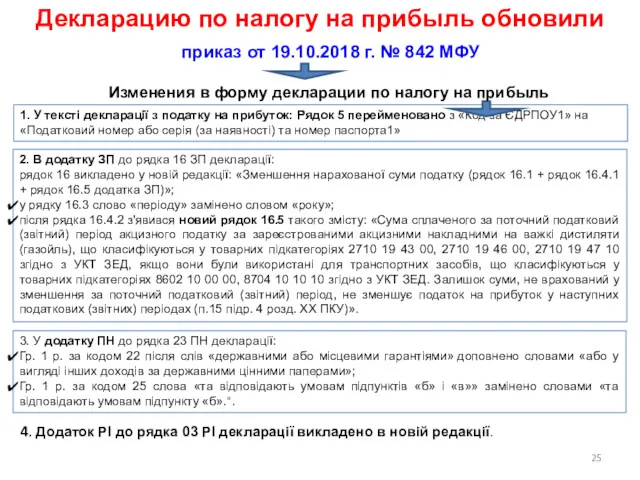

- 25. 1. У тексті декларації з податку на прибуток: Рядок 5 перейменовано з «Код за ЄДРПОУ1» на

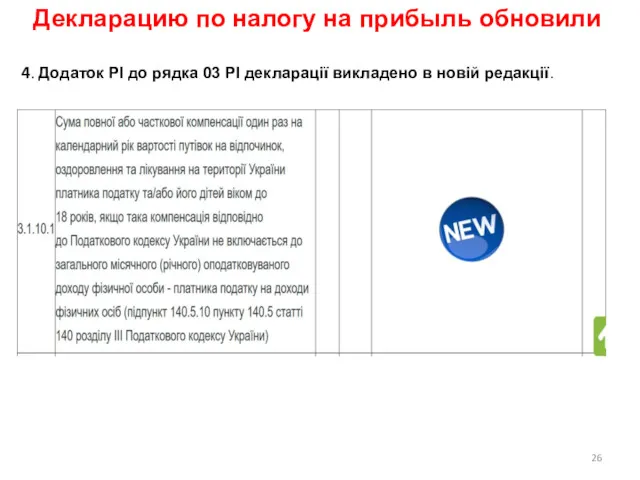

- 26. 4. Додаток РІ до рядка 03 РІ декларації викладено в новій редакції. Декларацию по налогу на

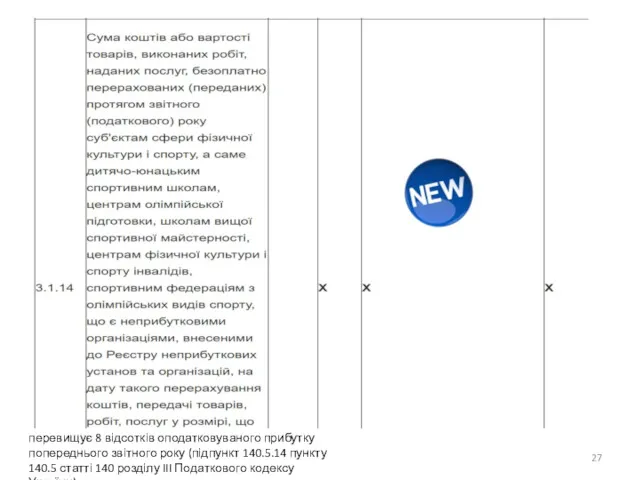

- 27. перевищує 8 відсотків оподатковуваного прибутку попереднього звітного року (підпункт 140.5.14 пункту 140.5 статті 140 розділу III

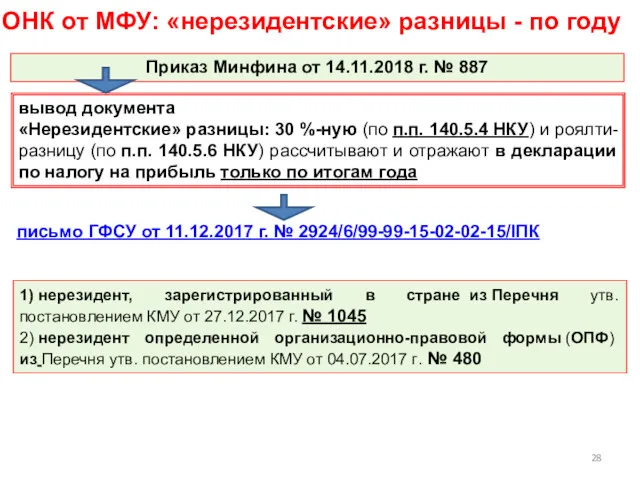

- 28. ОНК от МФУ: «нерезидентские» разницы - по году Приказ Минфина от 14.11.2018 г. № 887 1)

- 29. Перечня утв. постановлением КМУ от 27.12.2017 г. № 1045 «Нерезидентские» разницы

- 30. из Перечня утв. постановлением КМУ от 04.07.2017 г. № 480 «Нерезидентские» разницы

- 31. НДФЛ, военный сбор, ЕСВ

- 32. Какими будут минимальные зарплата и прожиточный минимум Закон «О Госбюджете Украины на 2019 год» от 23.11.2018

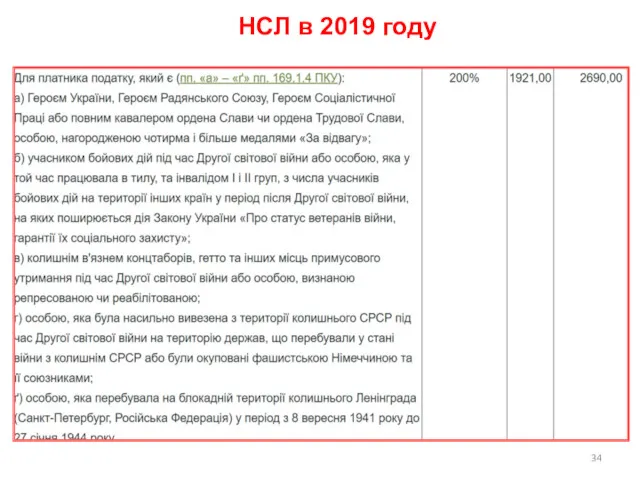

- 33. НСЛ в 2019 году

- 34. НСЛ в 2019 году

- 35. Работница имеет 3х детей в возрасте до 18 лет, ей начислена в январе 2019 г. ЗП

- 36. Как облагается НДФЛ стоимость обучения за счет юридических лиц В н/о доход физлица не включается сумма,

- 37. п. 170.7.3 НКУ - не включаются в налогооблагаемый доход суммы материальной помощи, предоставленной работникам в течение

- 38. Письмо ГФС от 22.12.2017 г. № 3121/6/99-99-13-02-03-15/ІПК - в н/о доход работника не включают затраты предприятия

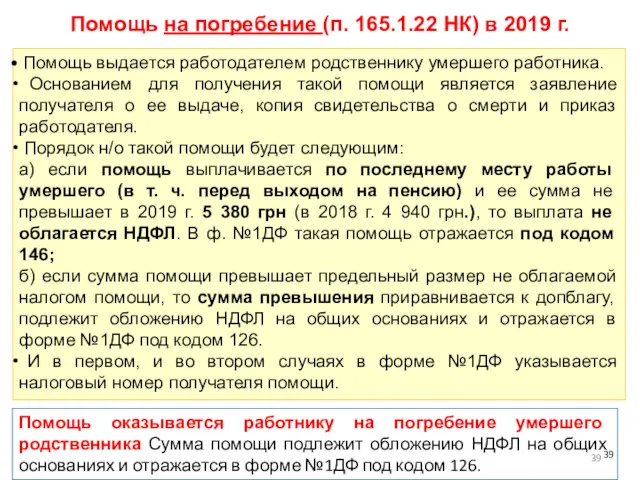

- 39. Помощь выдается работодателем родственнику умершего работника. Основанием для получения такой помощи является заявление получателя о ее

- 40. С 1 января обновится справочник признаков доходов для ф. № 1ДФ приказ МФУ от 31.10.2018 г.

- 42. Скачать презентацию

Новые формы НН и РК:

анализ изменений

Новые формы НН и РК:

анализ изменений

НН на покупателя – неплательщика НДС

Ситуация.

На дату увеличения суммы компенсации

НН на покупателя – неплательщика НДС

Ситуация.

На дату увеличения суммы компенсации

НН на покупателя – неплательщика НДС

Ситуация.

Поставка товаров (услуг) своему работнику

НН на покупателя – неплательщика НДС

Ситуация.

Поставка товаров (услуг) своему работнику

Льготируемые операции

Отражение в декларации: стр. 5, колонка А и обязательно подается

Льготируемые операции

Отражение в декларации: стр. 5, колонка А и обязательно подается

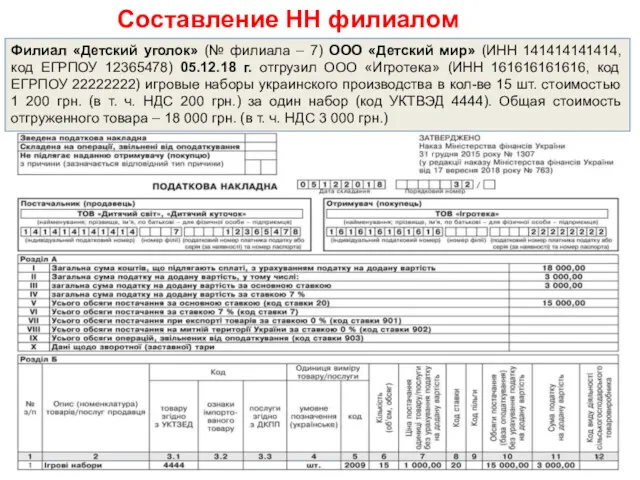

Составление НН филиалом

Филиал «Детский уголок» (№ филиала – 7) ООО «Детский

Составление НН филиалом

Филиал «Детский уголок» (№ филиала – 7) ООО «Детский

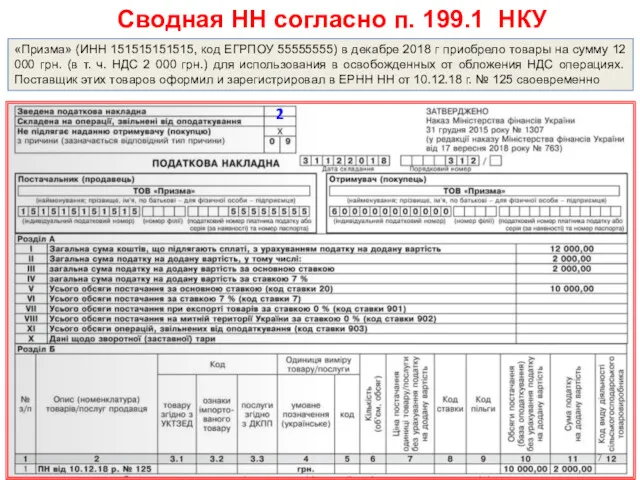

«Призма» (ИНН 151515151515, код ЕГРПОУ 55555555) в декабре 2018 г приобрело

«Призма» (ИНН 151515151515, код ЕГРПОУ 55555555) в декабре 2018 г приобрело

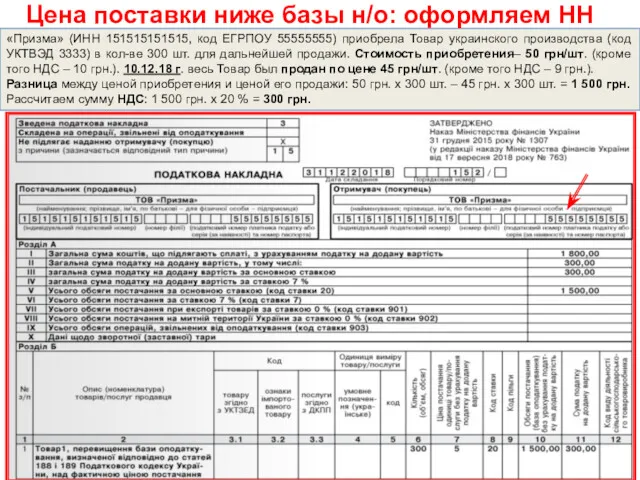

«Призма» (ИНН 151515151515, код ЕГРПОУ 55555555) приобрела Товар украинского производства (код

«Призма» (ИНН 151515151515, код ЕГРПОУ 55555555) приобрела Товар украинского производства (код

Сводные НН при ритмичных и непрерывных поставках

п. 201.4 НК - сводная

Сводные НН при ритмичных и непрерывных поставках

п. 201.4 НК - сводная

Сводные НН при ритмичных и непрерывных поставках

Нужно ли составлять РК к

Сводные НН при ритмичных и непрерывных поставках

Нужно ли составлять РК к

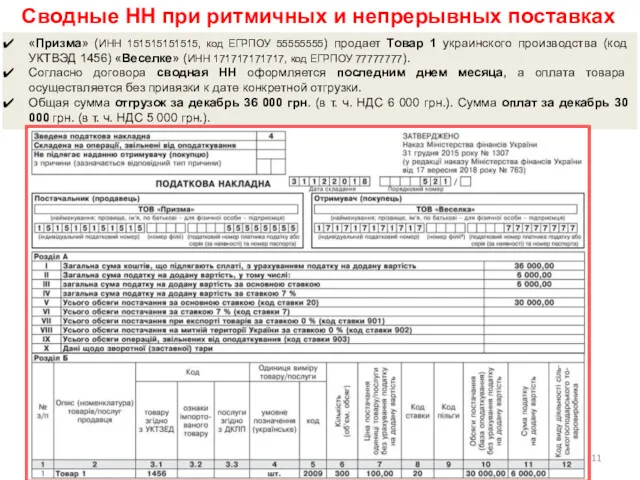

Сводные НН при ритмичных и непрерывных поставках

«Призма» (ИНН 151515151515, код ЕГРПОУ

Сводные НН при ритмичных и непрерывных поставках

«Призма» (ИНН 151515151515, код ЕГРПОУ

Новации в оформлении РК

Новации в оформлении РК

Уменьшение цены после предоплаты,

возврат излишка предоплаты покупателю

26.10.18 г. поставщик получил

Уменьшение цены после предоплаты,

возврат излишка предоплаты покупателю

26.10.18 г. поставщик получил

Увеличение цены неоплаченного товара после поставки

03.12.18 г. поставщик отгрузил покупателю товары

Увеличение цены неоплаченного товара после поставки

03.12.18 г. поставщик отгрузил покупателю товары

Увеличение цены неоплаченного товара после поставки

Разд. А РК: в стр. IV

Увеличение цены неоплаченного товара после поставки

Разд. А РК: в стр. IV

РК при изменение кол-ва после предоплаты

27.11.18 г. поставщик получил предоплату за

РК при изменение кол-ва после предоплаты

27.11.18 г. поставщик получил предоплату за

Изменение цены и кол-ва после предоплаты

04.04.18 г. А получил предоплату от

Изменение цены и кол-ва после предоплаты

04.04.18 г. А получил предоплату от

Полный возврат предоплаты

13.07.18 г. «Зевс» получил предоплату от «Афродита» за товары

Полный возврат предоплаты

13.07.18 г. «Зевс» получил предоплату от «Афродита» за товары

Полный возврат оплаченного товара

20.11.18 г. «Зевс» получил предоплату от «Афродита» за

Полный возврат оплаченного товара

20.11.18 г. «Зевс» получил предоплату от «Афродита» за

Зачет излишка предоплаты

20.11.18 г. А получило предоплату от Б за 10

Зачет излишка предоплаты

20.11.18 г. А получило предоплату от Б за 10

РК для покупателя – неплательщика НДС

Особенности оформления РК:

при возврате неплательщику

РК для покупателя – неплательщика НДС

Особенности оформления РК:

при возврате неплательщику

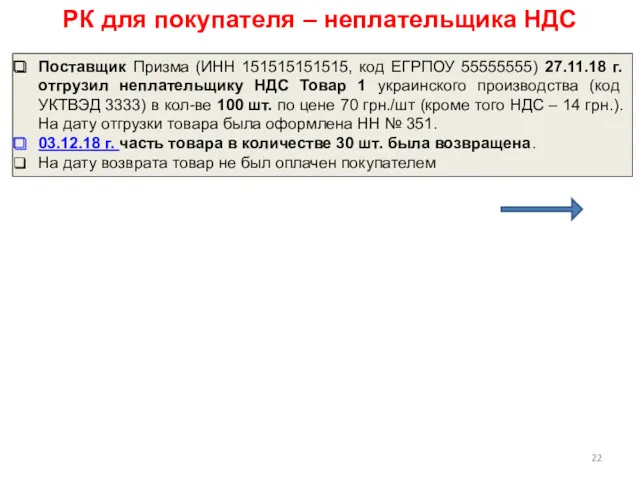

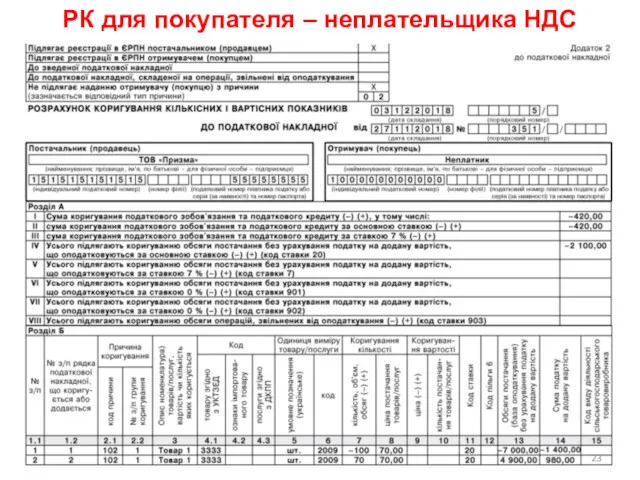

РК для покупателя – неплательщика НДС

Поставщик Призма (ИНН 151515151515, код ЕГРПОУ

РК для покупателя – неплательщика НДС

Поставщик Призма (ИНН 151515151515, код ЕГРПОУ

РК для покупателя – неплательщика НДС

РК для покупателя – неплательщика НДС

Подготовка к сдаче отчетности

Подготовка к сдаче отчетности

1. У тексті декларації з податку на прибуток: Рядок 5 перейменовано з «Код

1. У тексті декларації з податку на прибуток: Рядок 5 перейменовано з «Код

4. Додаток РІ до рядка 03 РІ декларації викладено в новій

4. Додаток РІ до рядка 03 РІ декларації викладено в новій

перевищує 8 відсотків оподатковуваного прибутку попереднього звітного року (підпункт 140.5.14 пункту

перевищує 8 відсотків оподатковуваного прибутку попереднього звітного року (підпункт 140.5.14 пункту

ОНК от МФУ: «нерезидентские» разницы - по году

Приказ Минфина от 14.11.2018

ОНК от МФУ: «нерезидентские» разницы - по году

Приказ Минфина от 14.11.2018

Перечня утв. постановлением КМУ от 27.12.2017 г. № 1045

«Нерезидентские» разницы

Перечня утв. постановлением КМУ от 27.12.2017 г. № 1045

«Нерезидентские» разницы

из Перечня утв. постановлением КМУ от 04.07.2017 г. № 480

«Нерезидентские» разницы

из Перечня утв. постановлением КМУ от 04.07.2017 г. № 480

«Нерезидентские» разницы

НДФЛ, военный сбор, ЕСВ

НДФЛ, военный сбор, ЕСВ

Какими будут минимальные зарплата и прожиточный минимум

Закон «О Госбюджете Украины на

Какими будут минимальные зарплата и прожиточный минимум

Закон «О Госбюджете Украины на

НСЛ в 2019 году

НСЛ в 2019 году

НСЛ в 2019 году

НСЛ в 2019 году

Работница имеет 3х детей в возрасте до 18 лет, ей начислена

Работница имеет 3х детей в возрасте до 18 лет, ей начислена

Как облагается НДФЛ стоимость обучения

за счет юридических лиц

В н/о доход

Как облагается НДФЛ стоимость обучения

за счет юридических лиц

В н/о доход

п. 170.7.3 НКУ - не включаются в налогооблагаемый доход суммы материальной помощи,

п. 170.7.3 НКУ - не включаются в налогооблагаемый доход суммы материальной помощи,

Письмо ГФС от 22.12.2017 г. № 3121/6/99-99-13-02-03-15/ІПК - в н/о доход

Письмо ГФС от 22.12.2017 г. № 3121/6/99-99-13-02-03-15/ІПК - в н/о доход

Помощь выдается работодателем родственнику умершего работника.

Основанием для получения

Помощь выдается работодателем родственнику умершего работника.

Основанием для получения

С 1 января обновится справочник признаков доходов для ф. № 1ДФ

приказ

С 1 января обновится справочник признаков доходов для ф. № 1ДФ

приказ

Анализ уровня риска по значению коэффициента бета

Анализ уровня риска по значению коэффициента бета Малайзия – ислам қаржы орталығы

Малайзия – ислам қаржы орталығы Базовые концепции финансового менеджмента

Базовые концепции финансового менеджмента IPO (Initial Public Offering)

IPO (Initial Public Offering) Дисциплина Сметное дело. Введение в дисциплину

Дисциплина Сметное дело. Введение в дисциплину British Currency

British Currency Деньги и их функции. Урок обществознания в 7 классе

Деньги и их функции. Урок обществознания в 7 классе Кредитно-денежная политика государства

Кредитно-денежная политика государства Расчеты и платежи

Расчеты и платежи Банковская система. Финансовые институты

Банковская система. Финансовые институты Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Кредитоспособность заемщика физического лица и методы ее оценки

Кредитоспособность заемщика физического лица и методы ее оценки Платформа 1С

Платформа 1С Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности

Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности Формирование финансовой грамотности в условиях учебного процесса в рамках ФГОС

Формирование финансовой грамотности в условиях учебного процесса в рамках ФГОС Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 Аудиторская выборка

Аудиторская выборка Основные средства предприятия индустрии гостеприимства

Основные средства предприятия индустрии гостеприимства Счета бухгалтерского учета и план счетов

Счета бухгалтерского учета и план счетов Исторический календарь. Деньги России

Исторический календарь. Деньги России Социальная ипотека

Социальная ипотека Кредиттік білім беру жүйесі

Кредиттік білім беру жүйесі Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси

Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси Типи змін в балансі

Типи змін в балансі Стратегия развития ООО Котлетарь на ближайшие 11 лет

Стратегия развития ООО Котлетарь на ближайшие 11 лет Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ)

Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ) Программа инвестиционного страхования жизни Качество роста

Программа инвестиционного страхования жизни Качество роста Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета