- Состав и структура сметной стоимости

Содержание

- 2. План: Структурой сметной стоимости строительстве Структура общей сметной стоимости различна в зависимости от специфики строительства Состав

- 3. Структурой сметной стоимости строительства (строительно-монтажных работ) называют распределение общей стоимости по группам затрат с указанием их

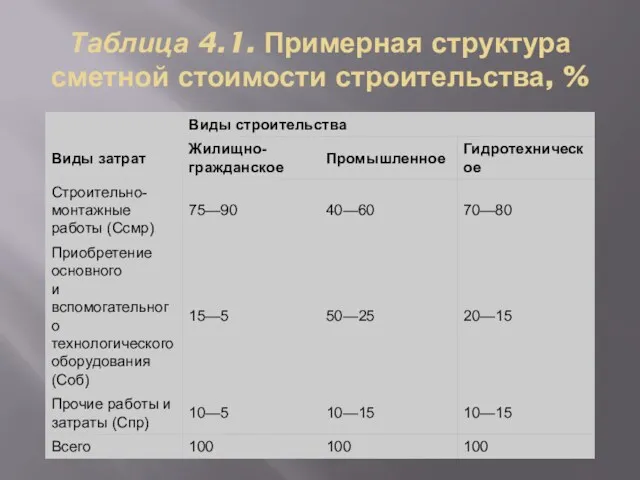

- 4. Таблица 4.1. Примерная структура сметной стоимости строительства, %

- 5. Одной из важнейших задач строительства является сокращение его сроков и тем самым повышение его эффективности. Из

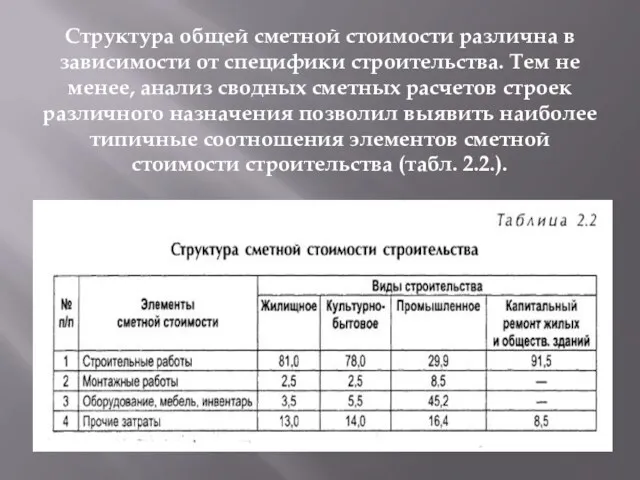

- 6. Структура общей сметной стоимости различна в зависимости от специфики строительства. Тем не менее, анализ сводных сметных

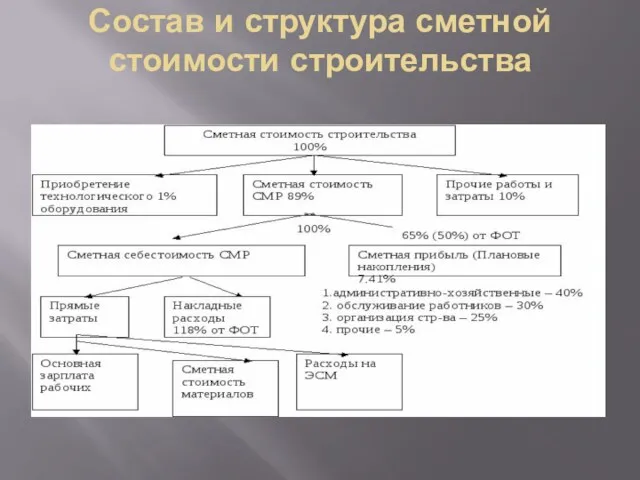

- 7. Состав и структура сметной стоимости строительства

- 8. Сметная стоимость строительно-монтажных работ включает сметную себестоимость и сметную прибыль. Сметная себестоимость определяется по калькуляционной группировке

- 9. Расходы по эксплуатации строительных машин и оборудования определяются стоимостью машино-часа эксплуатации того или иного вида строительного

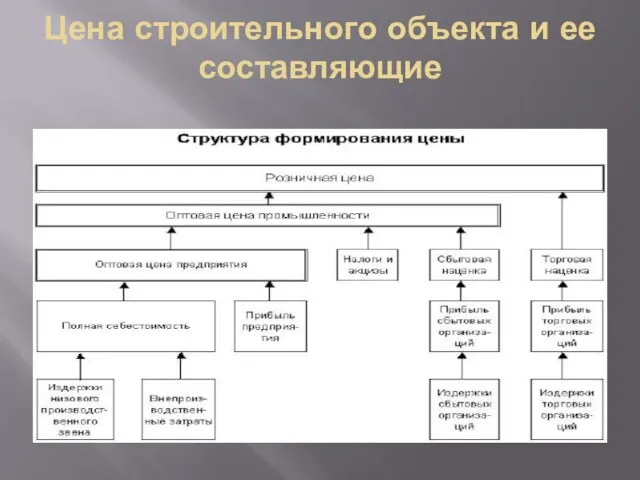

- 10. Цена строительного объекта и ее составляющие

- 11. Заключение Сметная стоимость строительства — это сумма денежных средств, необходимых для осуществления строительства и определяемых сметными

- 13. Скачать презентацию

План:

Структурой сметной стоимости строительстве

Структура общей сметной стоимости различна в зависимости от

План:

Структурой сметной стоимости строительстве

Структура общей сметной стоимости различна в зависимости от

Структурой сметной стоимости строительства (строительно-монтажных работ) называют распределение общей стоимости по

Структурой сметной стоимости строительства (строительно-монтажных работ) называют распределение общей стоимости по

Таблица 4.1. Примерная структура сметной стоимости строительства, %

Таблица 4.1. Примерная структура сметной стоимости строительства, %

Одной из важнейших задач строительства является сокращение его сроков и тем

Одной из важнейших задач строительства является сокращение его сроков и тем

Структура общей сметной стоимости различна в зависимости от специфики строительства. Тем

Структура общей сметной стоимости различна в зависимости от специфики строительства. Тем

Состав и структура сметной стоимости строительства

Состав и структура сметной стоимости строительства

Сметная стоимость строительно-монтажных работ включает сметную себестоимость и сметную прибыль. Сметная себестоимость

Сметная стоимость строительно-монтажных работ включает сметную себестоимость и сметную прибыль. Сметная себестоимость

Расходы по эксплуатации строительных машин и оборудования определяются стоимостью машино-часа эксплуатации того

Расходы по эксплуатации строительных машин и оборудования определяются стоимостью машино-часа эксплуатации того

Цена строительного объекта и ее составляющие

Цена строительного объекта и ее составляющие

Заключение

Сметная стоимость строительства — это сумма денежных средств, необходимых для осуществления

Заключение

Сметная стоимость строительства — это сумма денежных средств, необходимых для осуществления

Pozabankowe formy inwestowania

Pozabankowe formy inwestowania Закрытый паевой инвестиционный фонд комбинированный. Возможности для Вашего Бизнеса

Закрытый паевой инвестиционный фонд комбинированный. Возможности для Вашего Бизнеса Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Учет расчетов и текущих обязательств организации. (Тема 2)

Учет расчетов и текущих обязательств организации. (Тема 2) Учет и аудит расчетов с персоналом по оплате труда

Учет и аудит расчетов с персоналом по оплате труда Методы снижения рисков

Методы снижения рисков Проект Школьная карта

Проект Школьная карта Фонд развития моногородов. Льготные займы. Оценка предварительных заявок

Фонд развития моногородов. Льготные займы. Оценка предварительных заявок Характеристика финансовых институтов, как объекта оценки. (Лекция 1)

Характеристика финансовых институтов, как объекта оценки. (Лекция 1) Выгодные условия для сотрудников

Выгодные условия для сотрудников Формирование и взаимосвязь затрат на производство и реализацию продукции с финансовыми результатами

Формирование и взаимосвязь затрат на производство и реализацию продукции с финансовыми результатами Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6)

Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6) Страхование

Страхование Практические особенности составления договора купли-продажи акций и долей участия

Практические особенности составления договора купли-продажи акций и долей участия Управление рисками

Управление рисками Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Сравнение прежних, планируемых и фактических затрат на ТО оборудования ДВМ

Сравнение прежних, планируемых и фактических затрат на ТО оборудования ДВМ Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым

Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым Управление денежными средствами

Управление денежными средствами Прием и обработка заявлений/запросов клиентов банка регистратором/экспертом прямых продаж

Прием и обработка заявлений/запросов клиентов банка регистратором/экспертом прямых продаж Қазақстан теңгесі

Қазақстан теңгесі Управление заемным капиталом

Управление заемным капиталом Гражданский бюджет

Гражданский бюджет Ценные бумаги

Ценные бумаги Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда

Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда Портфельдік инвестиция

Портфельдік инвестиция Банковская система РФ

Банковская система РФ