- Содержание и принципы организации финансов предприятия

Содержание

- 2. СУЩНОСТЬ И ФУНКЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ (ФИНАНСОВ ОРГАНИЗАЦИИ)

- 3. Ключевое место в системе финансов хозяйствующих субъектов принадлежит финансам коммерческих организаций, поскольку именно здесь создаются материальные

- 4. В процессе предпринимательской деятельности у предприятий и организаций возникают хозяйственные связи с контрагентами, в результате которых

- 5. Финансовые отношения организаций включают: отношения с другими хозяйствующими субъектами по факту осуществления поставок; отношения между учредителями

- 6. Функции финансовых отношений: Обеспечивающая Распределительная Контрольная.

- 7. Принципы организации финансов предприятия: Хозяйственная самостоятельность. Самофинансирование. Материальная ответственность. Материальная заинтересованность. Обеспечение финансовых резервов. Принцип гибкости.

- 8. Финансовые ресурсы организации (предприятия) — это совокупность источников денежных средств, аккумулируемых организацией в целях осуществления всех

- 9. По источникам формирования финансовые ресурсы делят на 3 группы: внутренние (собственные и приравненные к ним средства);

- 10. К внутренним финансовым ресурсам относятся собственные и приравненные к ним средства: поступления от учредителей при формировании

- 11. К привлеченным финансовым ресурсам относятся: дополнительные паевые и иные взносы учредителей в уставный капитал; дополнительная эмиссия

- 12. К заемным финансовым ресурсам относятся: кредиты банков; займы, предоставленные другими организациями; коммерческий кредит; средства от выпуска

- 13. Финансовый механизм предприятия — это система управления финансами предприятия в целях достижения максимальной прибыли

- 14. Стратегические цели управления финансами организации: максимизация прибыли; достижение финансовой устойчивости и финансовой независимости организации; обеспечение необходимого

- 15. Важнейшим направлением финансовой работы на предприятии является Финансовое планирование, которое осуществляется на основе анализа информации о

- 16. В области планирования финансовая служба выполняет следующие задачи: разработку финансовых планов со всеми необходимыми расчетами, выявление

- 17. Оперативная работа — выполняются следующие основные задачи: обеспечение в установленные сроки платежей в бюджет, банкам, работникам,

- 18. Контрольно-аналитическая работа — совместно с бухгалтерией проверяется правильность составления смет, расчет окупаемости капитальных вложений, анализируются все

- 19. Структура финансовой службы во многом зависит от организационно-правовой формы предприятия, его размеров, вида деятельности и задач,

- 21. Скачать презентацию

СУЩНОСТЬ И ФУНКЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ (ФИНАНСОВ ОРГАНИЗАЦИИ)

СУЩНОСТЬ И ФУНКЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ (ФИНАНСОВ ОРГАНИЗАЦИИ)

Ключевое место в системе финансов хозяйствующих субъектов принадлежит финансам коммерческих организаций,

Ключевое место в системе финансов хозяйствующих субъектов принадлежит финансам коммерческих организаций,

В процессе предпринимательской деятельности у предприятий и организаций возникают хозяйственные связи

В процессе предпринимательской деятельности у предприятий и организаций возникают хозяйственные связи

Финансовые отношения организаций включают:

отношения с другими хозяйствующими субъектами по факту осуществления

Финансовые отношения организаций включают:

отношения с другими хозяйствующими субъектами по факту осуществления

Функции финансовых отношений:

Обеспечивающая

Распределительная

Контрольная.

Функции финансовых отношений:

Обеспечивающая

Распределительная

Контрольная.

Принципы организации финансов предприятия:

Хозяйственная самостоятельность.

Самофинансирование.

Материальная ответственность.

Материальная заинтересованность.

Обеспечение

Принципы организации финансов предприятия:

Хозяйственная самостоятельность.

Самофинансирование.

Материальная ответственность.

Материальная заинтересованность.

Обеспечение

Финансовые ресурсы организации (предприятия) — это совокупность источников денежных средств, аккумулируемых организацией

Финансовые ресурсы организации (предприятия) — это совокупность источников денежных средств, аккумулируемых организацией

По источникам формирования финансовые ресурсы делят на 3 группы:

внутренние (собственные и

По источникам формирования финансовые ресурсы делят на 3 группы:

внутренние (собственные и

К внутренним финансовым ресурсам относятся собственные и приравненные к ним средства:

поступления

К внутренним финансовым ресурсам относятся собственные и приравненные к ним средства:

поступления

К привлеченным финансовым ресурсам относятся:

дополнительные паевые и иные взносы учредителей в

К привлеченным финансовым ресурсам относятся:

дополнительные паевые и иные взносы учредителей в

К заемным финансовым ресурсам относятся:

кредиты банков;

займы, предоставленные другими организациями;

коммерческий кредит;

средства от

К заемным финансовым ресурсам относятся:

кредиты банков;

займы, предоставленные другими организациями;

коммерческий кредит;

средства от

Финансовый механизм предприятия — это система управления финансами предприятия в целях достижения

Финансовый механизм предприятия — это система управления финансами предприятия в целях достижения

Стратегические цели управления финансами организации:

максимизация прибыли;

достижение финансовой устойчивости и финансовой независимости

Стратегические цели управления финансами организации:

максимизация прибыли;

достижение финансовой устойчивости и финансовой независимости

Важнейшим направлением финансовой работы на предприятии является Финансовое планирование, которое осуществляется

Важнейшим направлением финансовой работы на предприятии является Финансовое планирование, которое осуществляется

В области планирования финансовая служба выполняет следующие задачи:

разработку финансовых планов со

В области планирования финансовая служба выполняет следующие задачи:

разработку финансовых планов со

Оперативная работа — выполняются следующие основные задачи:

обеспечение в установленные сроки платежей в

Оперативная работа — выполняются следующие основные задачи:

обеспечение в установленные сроки платежей в

Контрольно-аналитическая работа — совместно с бухгалтерией проверяется правильность составления смет, расчет окупаемости

Контрольно-аналитическая работа — совместно с бухгалтерией проверяется правильность составления смет, расчет окупаемости

Структура финансовой службы во многом зависит от организационно-правовой формы предприятия, его

Структура финансовой службы во многом зависит от организационно-правовой формы предприятия, его

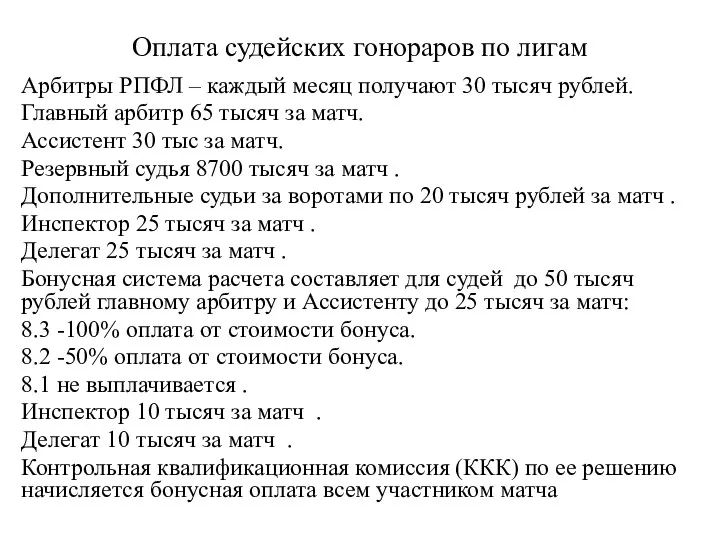

Оплата судейских гонораров по лигам. Арбитры по мини-футболу

Оплата судейских гонораров по лигам. Арбитры по мини-футболу My future profession. Career. Banking

My future profession. Career. Banking Бағалы қағаздар рыногын мемлекеттiк реттеу

Бағалы қағаздар рыногын мемлекеттiк реттеу Система страхования вкладов

Система страхования вкладов Tukey’s 1-Degree of Freedom for Non-Additivity/ Yields for 8 Business Indices Over 18 Years

Tukey’s 1-Degree of Freedom for Non-Additivity/ Yields for 8 Business Indices Over 18 Years Банковская система

Банковская система Бюджет 2019

Бюджет 2019 Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Производительность труда. Тема 4

Производительность труда. Тема 4 Изменение мотивации СЗ

Изменение мотивации СЗ Учёт материально-производственных запасов

Учёт материально-производственных запасов Учет нематериальных активов

Учет нематериальных активов Общие методы уменьшения рисков

Общие методы уменьшения рисков О нарушениях прав потребителей финансовых услуг

О нарушениях прав потребителей финансовых услуг Государственный бюджет

Государственный бюджет Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия Ценообразование в здравоохранении

Ценообразование в здравоохранении Операционные риски

Операционные риски Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа

Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа Фінансовий ринок

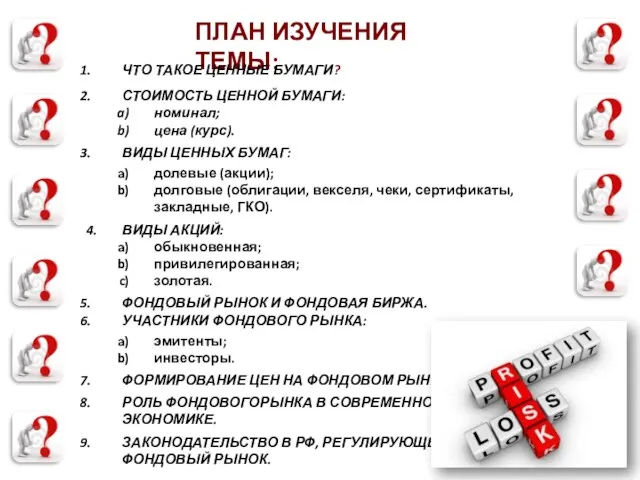

Фінансовий ринок Ценные бумаги

Ценные бумаги С какого момента вклад является застрахованным

С какого момента вклад является застрахованным Финансовая система Германии

Финансовая система Германии Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Пешеходная сетка. Инвестиционный проект

Пешеходная сетка. Инвестиционный проект Оценка инвестиционной привлекательности ОАО Российские Железные Дороги

Оценка инвестиционной привлекательности ОАО Российские Железные Дороги Валюта. Валютные курсы

Валюта. Валютные курсы