Закрытие счетов учета затрат, формирование себестоимости готовой продукции (работ, услуг) презентация

- Закрытие счетов учета затрат, формирование себестоимости готовой продукции (работ, услуг)

Содержание

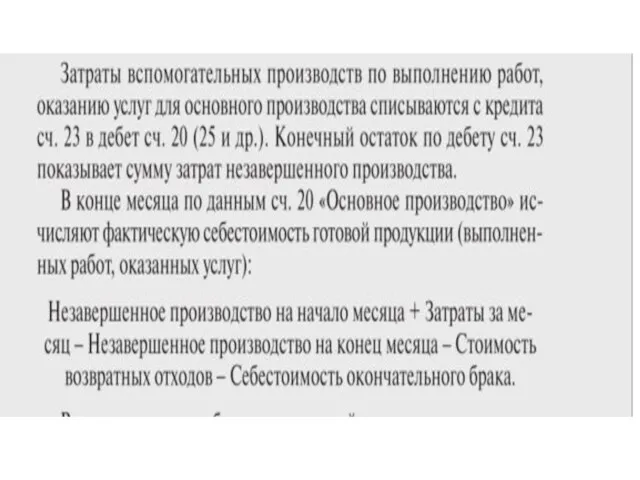

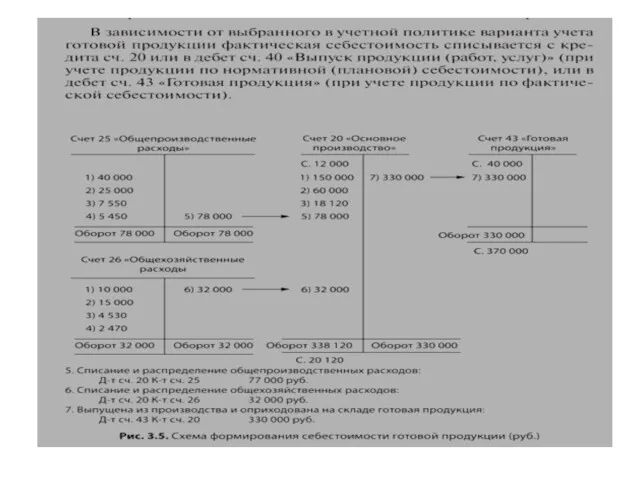

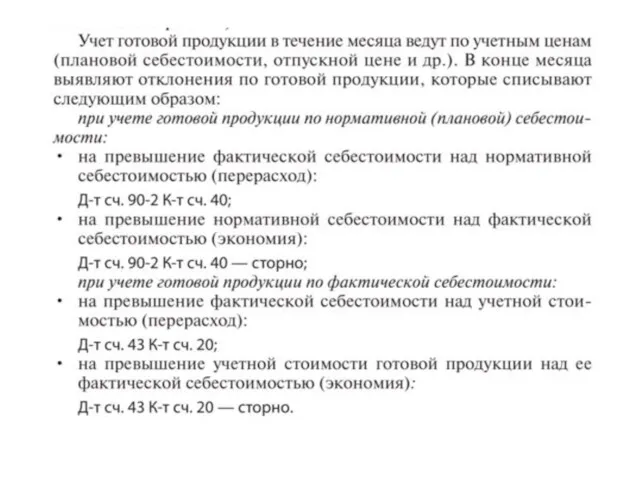

- 4. Закрытие счетов затрат и формирование себестоимости В течение отчетного месяца на счетах 20 «Основное производство» и

- 5. При наличие брака в конце месяца выявляются окончательные потери от брака: Окончательные потери от брака =

- 6. Таким образом, на калькуляционных счетах 20 ( 23) учтены все производственные затраты – прямые и косвенные.

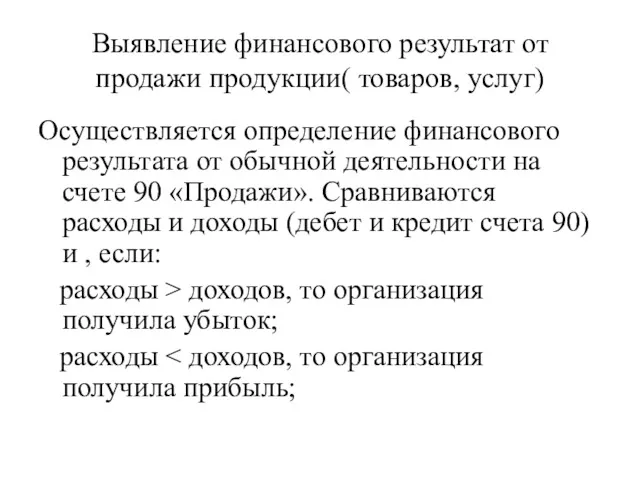

- 10. Выявление финансового результат от продажи продукции( товаров, услуг) Осуществляется определение финансового результата от обычной деятельности на

- 12. Выявление финансового результата от прочих операций Закрытие счета 91 «Прочие доходы и расходы» и определение финансового

- 14. Выявление чистой прибыли (непокрытого убытка) Закрывается счет 99 «Прибыли и убытки» и определяется конечный финансовый результат

- 18. Скачать презентацию

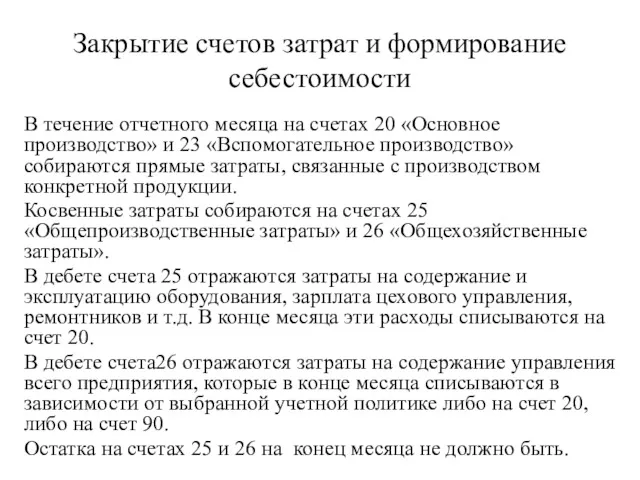

Закрытие счетов затрат и формирование себестоимости

В течение отчетного месяца на счетах

Закрытие счетов затрат и формирование себестоимости

В течение отчетного месяца на счетах

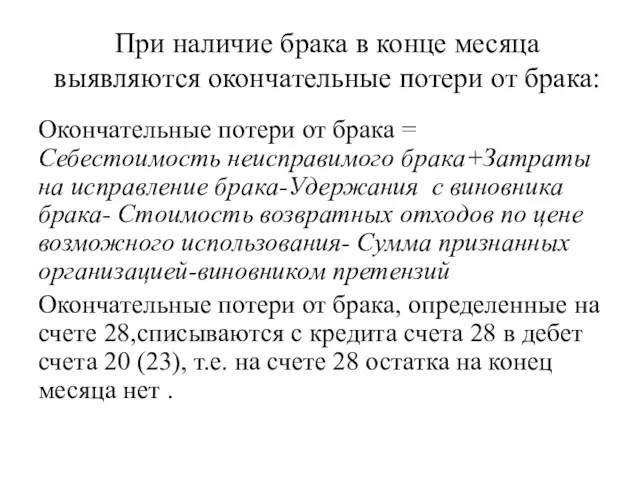

При наличие брака в конце месяца выявляются окончательные потери от брака:

Окончательные

При наличие брака в конце месяца выявляются окончательные потери от брака:

Окончательные

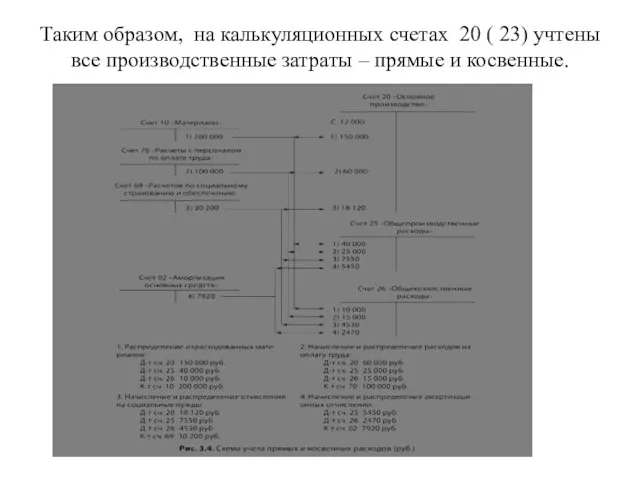

Таким образом, на калькуляционных счетах 20 ( 23) учтены все производственные

Таким образом, на калькуляционных счетах 20 ( 23) учтены все производственные

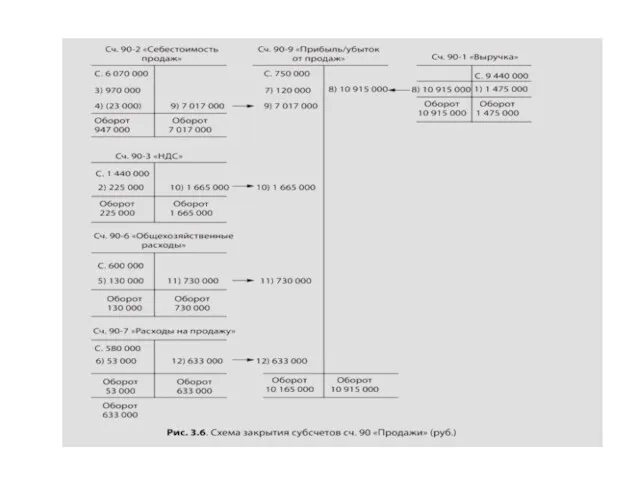

Выявление финансового результат от продажи продукции( товаров, услуг)

Осуществляется определение финансового результата

Выявление финансового результат от продажи продукции( товаров, услуг)

Осуществляется определение финансового результата

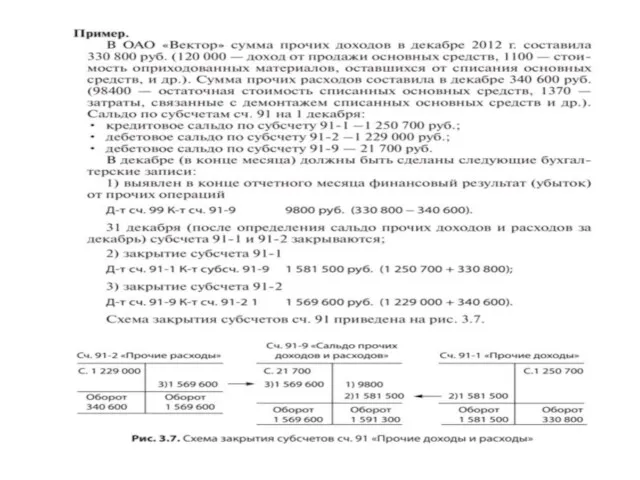

Выявление финансового результата от прочих операций

Закрытие счета 91 «Прочие доходы и

Выявление финансового результата от прочих операций

Закрытие счета 91 «Прочие доходы и

Выявление чистой прибыли (непокрытого убытка)

Закрывается счет 99 «Прибыли и убытки» и

Выявление чистой прибыли (непокрытого убытка)

Закрывается счет 99 «Прибыли и убытки» и

Консолидированный бюджет РФ

Консолидированный бюджет РФ Interest Rates and Monetary Policy

Interest Rates and Monetary Policy Организация аудиторской проверки по международным стандартам аудита

Организация аудиторской проверки по международным стандартам аудита Денежный рынок. Тема 3

Денежный рынок. Тема 3 НДС 2019-2020: методология и практика исчисления с учетом последних изменений

НДС 2019-2020: методология и практика исчисления с учетом последних изменений Финансовое право. Понятие, предмет и метод

Финансовое право. Понятие, предмет и метод Финансовый менеджмент

Финансовый менеджмент Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год

Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год Пенсионный фонд: назначение, порядок формирования и использования

Пенсионный фонд: назначение, порядок формирования и использования Семейная экономика

Семейная экономика Финансы в воспроизводственном процессе. Экономическое содержание финансов

Финансы в воспроизводственном процессе. Экономическое содержание финансов Продукт добровольного страхования жизни Глория

Продукт добровольного страхования жизни Глория Крупнейшие инвестиционные проекты России в сфере туризма

Крупнейшие инвестиционные проекты России в сфере туризма Проектное финансирование

Проектное финансирование Формирование основ финансовой грамотности у детей старшего дошкольного возраста

Формирование основ финансовой грамотности у детей старшего дошкольного возраста Организация ипотечного кредитования в коммерческом банке

Организация ипотечного кредитования в коммерческом банке Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей

Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей История Российского рубля

История Российского рубля Задачи к ГИА по дисциплине Аудит

Задачи к ГИА по дисциплине Аудит Лондон-Алматы сақтандыру компаниясы АҚ (LNAT)

Лондон-Алматы сақтандыру компаниясы АҚ (LNAT) О государственном аудите

О государственном аудите Биржевые кризисы

Биржевые кризисы Развитие банковской системы в России

Развитие банковской системы в России Учет заработной платы

Учет заработной платы Учет уставного капитала

Учет уставного капитала Единая карта школьника. Проект по безналичной оплате питания в образовательных организациях

Единая карта школьника. Проект по безналичной оплате питания в образовательных организациях Условия предоставления и порядок расчета отпускных

Условия предоставления и порядок расчета отпускных Опционы (Биржа РТС) FORTS

Опционы (Биржа РТС) FORTS