- Налоги

Содержание

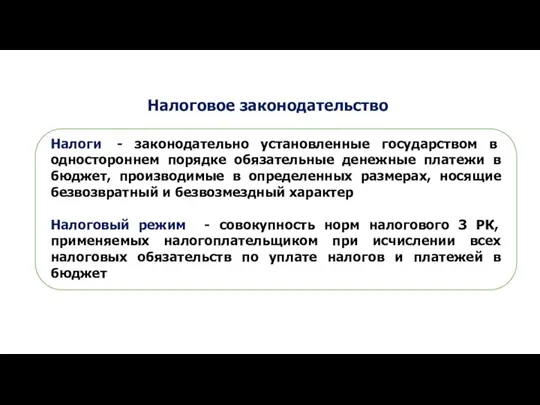

- 2. Налоговое законодательство Налоги - законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, производимые

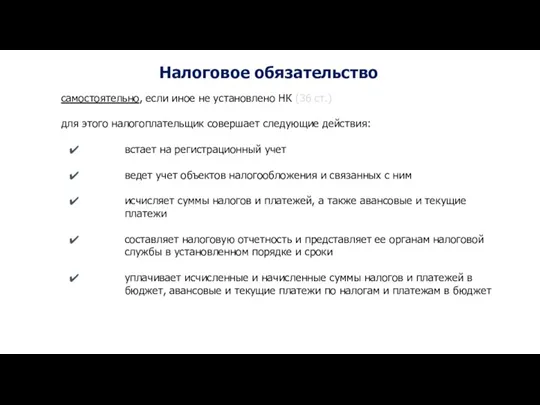

- 3. Налоговое обязательство самостоятельно, если иное не установлено НК (36 ст.) для этого налогоплательщик совершает следующие действия:

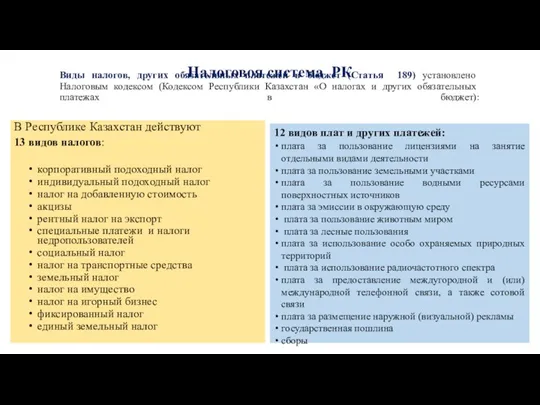

- 4. Виды налогов, других обязательных платежей в бюджет (Статья 189) установлено Налоговым кодексом (Кодексом Республики Казахстан «О

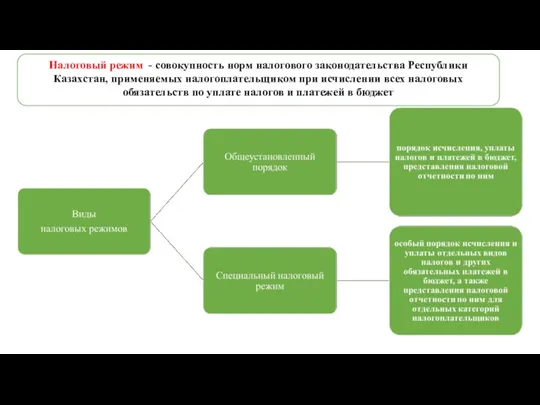

- 5. Налоговый режим - совокупность норм налогового законодательства Республики Казахстан, применяемых налогоплательщиком при исчислении всех налоговых обязательств

- 6. Специальные налоговые режимы Виды специальных налоговых режимов (далее СНР) СНР для субъектов малого бизнеса: На основе

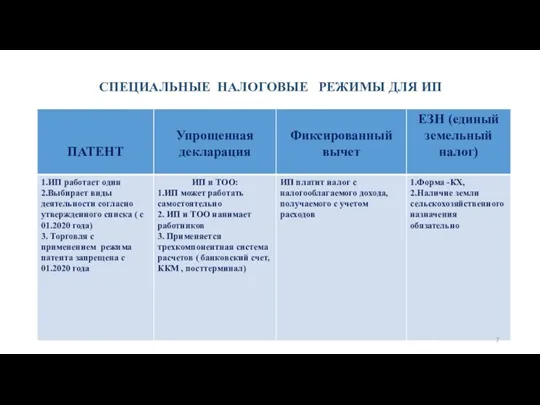

- 7. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ ДЛЯ ИП

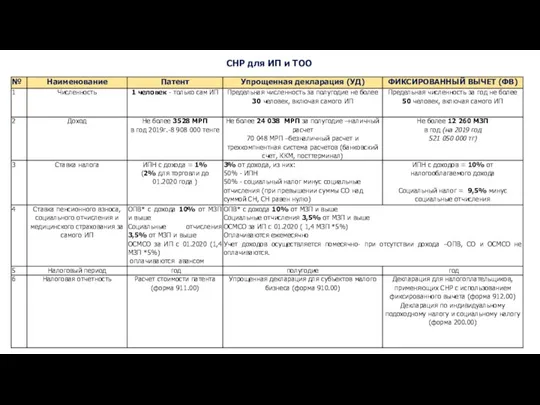

- 8. СНР для ИП и ТОО

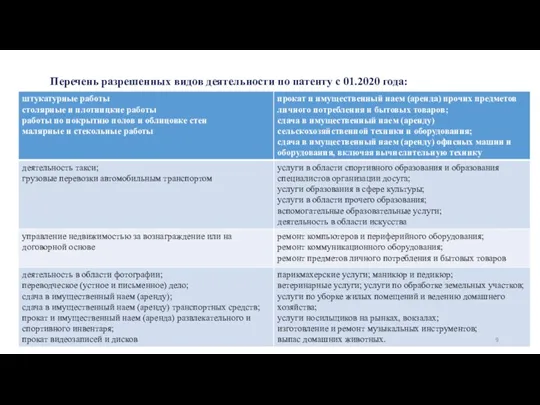

- 9. Перечень разрешенных видов деятельности по патенту с 01.2020 года:

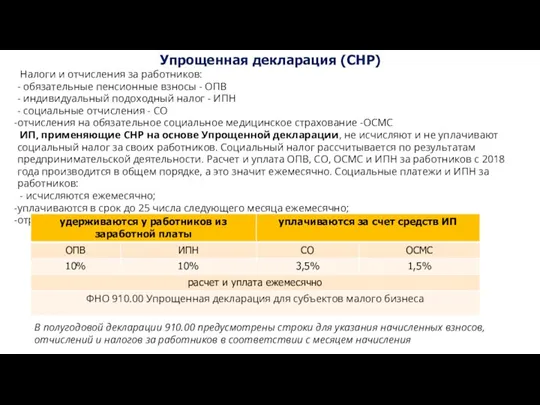

- 10. Упрощенная декларация (СНР) Налоги и отчисления за работников: - обязательные пенсионные взносы - ОПВ - индивидуальный

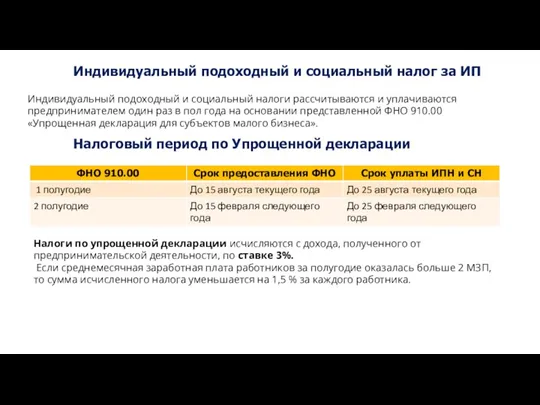

- 11. Индивидуальный подоходный и социальный налог за ИП Индивидуальный подоходный и социальный налоги рассчитываются и уплачиваются предпринимателем

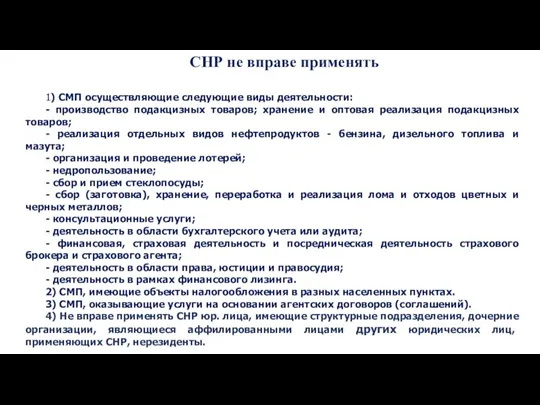

- 12. СНР не вправе применять 1) СМП осуществляющие следующие виды деятельности: - производство подакцизных товаров; хранение и

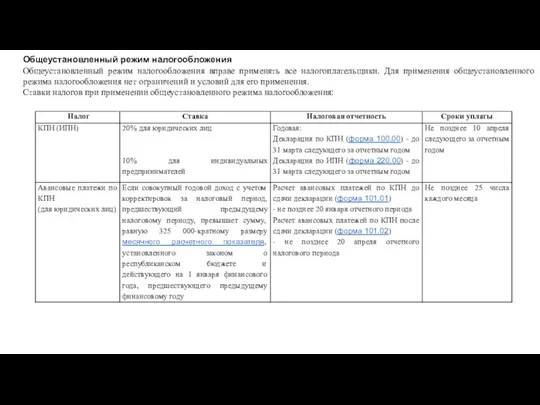

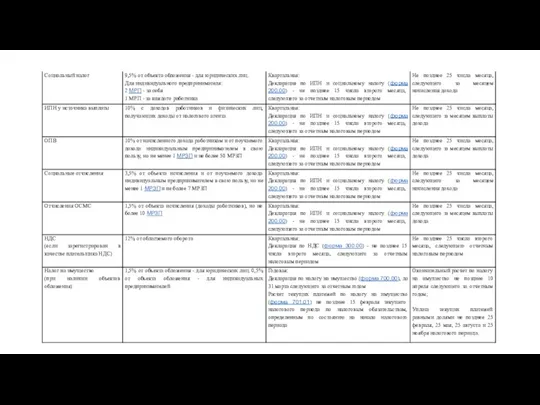

- 13. Общеустановленный режим налогообложения Общеустановленный режим налогообложения вправе применять все налогоплательщики. Для применения общеустановленного режима налогообложения нет

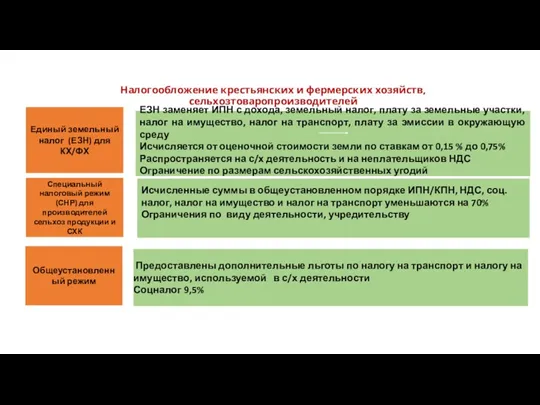

- 15. ЕЗН заменяет ИПН с дохода, земельный налог, плату за земельные участки, налог на имущество, налог на

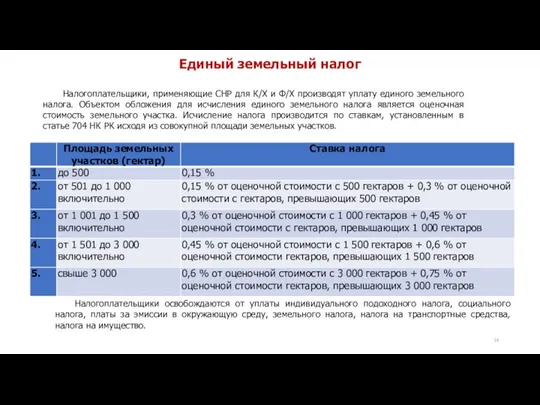

- 16. Единый земельный налог Налогоплательщики, применяющие СНР для К/Х и Ф/Х производят уплату единого земельного налога. Объектом

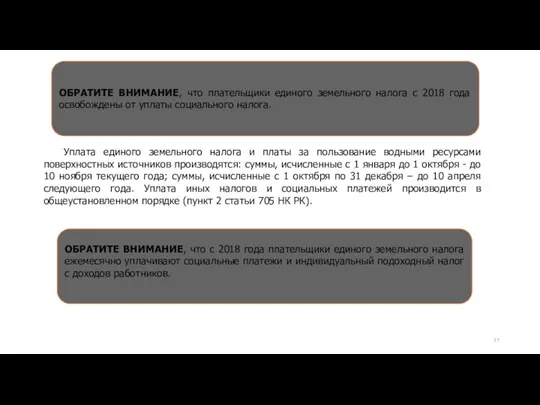

- 17. ОБРАТИТЕ ВНИМАНИЕ, что плательщики единого земельного налога с 2018 года освобождены от уплаты социального налога. Уплата

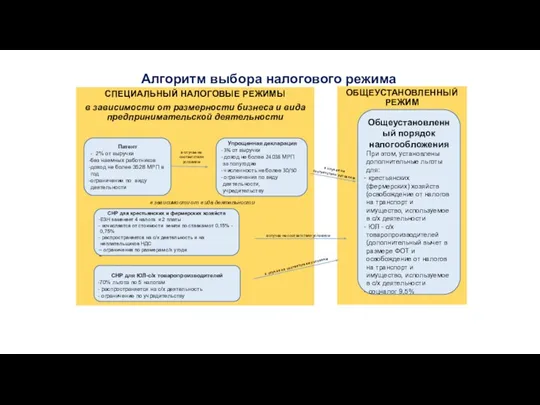

- 18. Алгоритм выбора налогового режима СПЕЦИАЛЬНЫЙ НАЛОГОВЫЕ РЕЖИМЫ в зависимости от размерности бизнеса и вида предпринимательской деятельности

- 19. Решение кейсов.

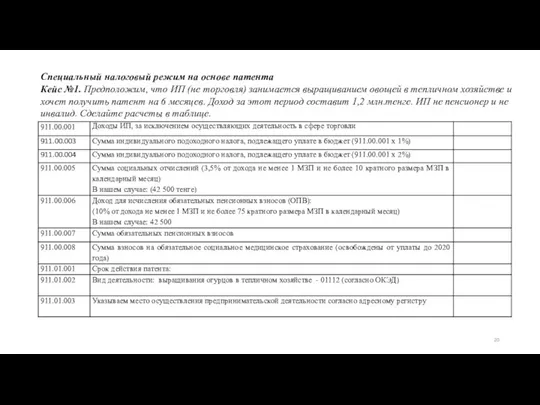

- 20. Специальный налоговый режим на основе патента Кейс №1. Предположим, что ИП (не торговля) занимается выращиванием овощей

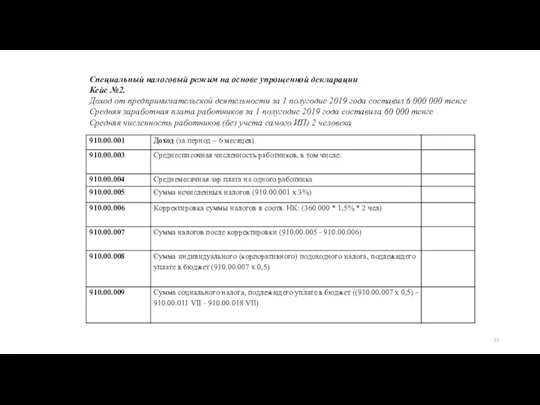

- 21. Специальный налоговый режим на основе упрощенной декларации Кейс №2. Доход от предпринимательской деятельности за 1 полугодие

- 22. Продолжение. Кейс №2.

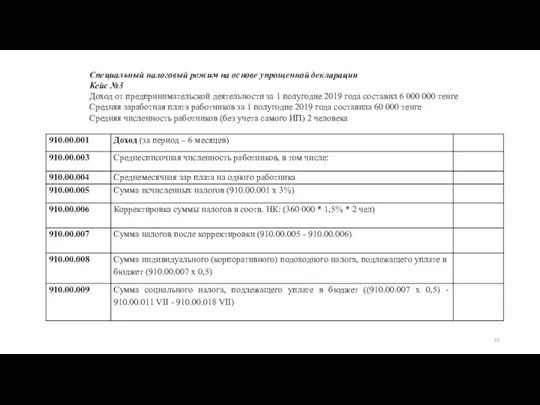

- 23. Специальный налоговый режим на основе упрощенной декларации Кейс №3 Доход от предпринимательской деятельности за 1 полугодие

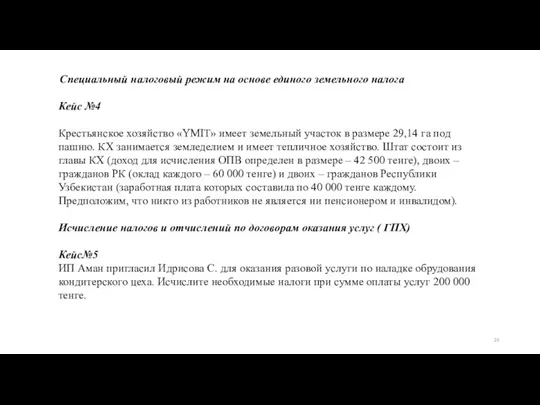

- 25. Специальный налоговый режим на основе единого земельного налога Кейс №4 Крестьянское хозяйство «ҮМІТ» имеет земельный участок

- 27. Скачать презентацию

Налоговое законодательство

Налоги - законодательно установленные государством в одностороннем порядке обязательные денежные

Налоговое законодательство

Налоги - законодательно установленные государством в одностороннем порядке обязательные денежные

Налоговое обязательство

самостоятельно, если иное не установлено НК (36 ст.)

для этого налогоплательщик

Налоговое обязательство

самостоятельно, если иное не установлено НК (36 ст.)

для этого налогоплательщик

Виды налогов, других обязательных платежей в бюджет (Статья 189) установлено Налоговым

Виды налогов, других обязательных платежей в бюджет (Статья 189) установлено Налоговым

Налоговый режим - совокупность норм налогового законодательства Республики Казахстан, применяемых налогоплательщиком

Налоговый режим - совокупность норм налогового законодательства Республики Казахстан, применяемых налогоплательщиком

Специальные налоговые режимы

Виды специальных налоговых режимов (далее СНР) СНР для субъектов

Специальные налоговые режимы

Виды специальных налоговых режимов (далее СНР) СНР для субъектов

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ ДЛЯ ИП

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ ДЛЯ ИП

СНР для ИП и ТОО

СНР для ИП и ТОО

Перечень разрешенных видов деятельности по патенту с 01.2020 года:

Перечень разрешенных видов деятельности по патенту с 01.2020 года:

Упрощенная декларация (СНР)

Налоги и отчисления за работников:

- обязательные пенсионные

Упрощенная декларация (СНР)

Налоги и отчисления за работников:

- обязательные пенсионные

Индивидуальный подоходный и социальный налог за ИП

Индивидуальный подоходный и социальный налоги

Индивидуальный подоходный и социальный налог за ИП

Индивидуальный подоходный и социальный налоги

СНР не вправе применять

1) СМП осуществляющие следующие виды деятельности:

- производство подакцизных

СНР не вправе применять

1) СМП осуществляющие следующие виды деятельности:

- производство подакцизных

Общеустановленный режим налогообложения

Общеустановленный режим налогообложения вправе применять все налогоплательщики. Для применения

Общеустановленный режим налогообложения

Общеустановленный режим налогообложения вправе применять все налогоплательщики. Для применения

ЕЗН заменяет ИПН с дохода, земельный налог, плату за земельные участки,

ЕЗН заменяет ИПН с дохода, земельный налог, плату за земельные участки,

Единый земельный налог

Налогоплательщики, применяющие СНР для К/Х и Ф/Х производят уплату

Единый земельный налог

Налогоплательщики, применяющие СНР для К/Х и Ф/Х производят уплату

ОБРАТИТЕ ВНИМАНИЕ, что плательщики единого земельного налога с 2018 года освобождены

ОБРАТИТЕ ВНИМАНИЕ, что плательщики единого земельного налога с 2018 года освобождены

Алгоритм выбора налогового режима

СПЕЦИАЛЬНЫЙ НАЛОГОВЫЕ РЕЖИМЫ

в зависимости от размерности бизнеса и

Алгоритм выбора налогового режима

СПЕЦИАЛЬНЫЙ НАЛОГОВЫЕ РЕЖИМЫ

в зависимости от размерности бизнеса и

Решение кейсов.

Решение кейсов.

Специальный налоговый режим на основе патента

Кейс №1. Предположим, что ИП (не

Специальный налоговый режим на основе патента

Кейс №1. Предположим, что ИП (не

Специальный налоговый режим на основе упрощенной декларации

Кейс №2.

Доход от предпринимательской

Специальный налоговый режим на основе упрощенной декларации

Кейс №2.

Доход от предпринимательской

Продолжение. Кейс №2.

Продолжение. Кейс №2.

Специальный налоговый режим на основе упрощенной декларации

Кейс №3

Доход от предпринимательской

Специальный налоговый режим на основе упрощенной декларации

Кейс №3

Доход от предпринимательской

Специальный налоговый режим на основе единого земельного налога

Кейс №4

Крестьянское

Специальный налоговый режим на основе единого земельного налога

Кейс №4

Крестьянское

Финансовый анализ (2)

Финансовый анализ (2) Обоснование направлений совершенствования системы адаптации персонала на предприятии

Обоснование направлений совершенствования системы адаптации персонала на предприятии Концепция единого налогового счета

Концепция единого налогового счета Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности

Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности Банковская система Российской Федерации

Банковская система Российской Федерации Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество

Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество Финансовые ресурсы предприятия и пути улучшения их использования

Финансовые ресурсы предприятия и пути улучшения их использования Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Основные изменения законодательства в 2016 г

Основные изменения законодательства в 2016 г Денежно-кредитная политика ЕС

Денежно-кредитная политика ЕС Державний фінансовий аудит в системі державного фінансового контролю в Україні

Державний фінансовий аудит в системі державного фінансового контролю в Україні Strategic Alliance process Comparison “Buy, Ally or DIY”

Strategic Alliance process Comparison “Buy, Ally or DIY” Chapter 4. The Time Value of Money

Chapter 4. The Time Value of Money Бюджетное регулирование и бюджетный федерализм

Бюджетное регулирование и бюджетный федерализм Состояние структуры, проблемы развития и тенденции страхового рынка России

Состояние структуры, проблемы развития и тенденции страхового рынка России Қаржы нарығы

Қаржы нарығы Кредитный риск

Кредитный риск 10 самых дорогих рубинов с аукционов

10 самых дорогих рубинов с аукционов Финансовые риски и способы их минимизации презентация

Финансовые риски и способы их минимизации презентация Бюджет для граждан, город Бугуруслан

Бюджет для граждан, город Бугуруслан Всероссийское совещание по вопросам бюджетного учета и отчетности

Всероссийское совещание по вопросам бюджетного учета и отчетности Доходы (организации, предприятия)

Доходы (организации, предприятия) Кредитная система – органическая часть национального финансового рынка

Кредитная система – органическая часть национального финансового рынка Міжнародні інвестиційні операції з цінними паперами

Міжнародні інвестиційні операції з цінними паперами Акцизний податок

Акцизний податок Основные средства

Основные средства Финансы. Задачи. Тема 3

Финансы. Задачи. Тема 3 Организация бухгалтерского учета кассовых операций

Организация бухгалтерского учета кассовых операций